Tamaño y Participación del Mercado de Servicios Dentales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 174.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 183 Mil millones de dólares |

| Tamaño del Mercado (2031) | 234.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

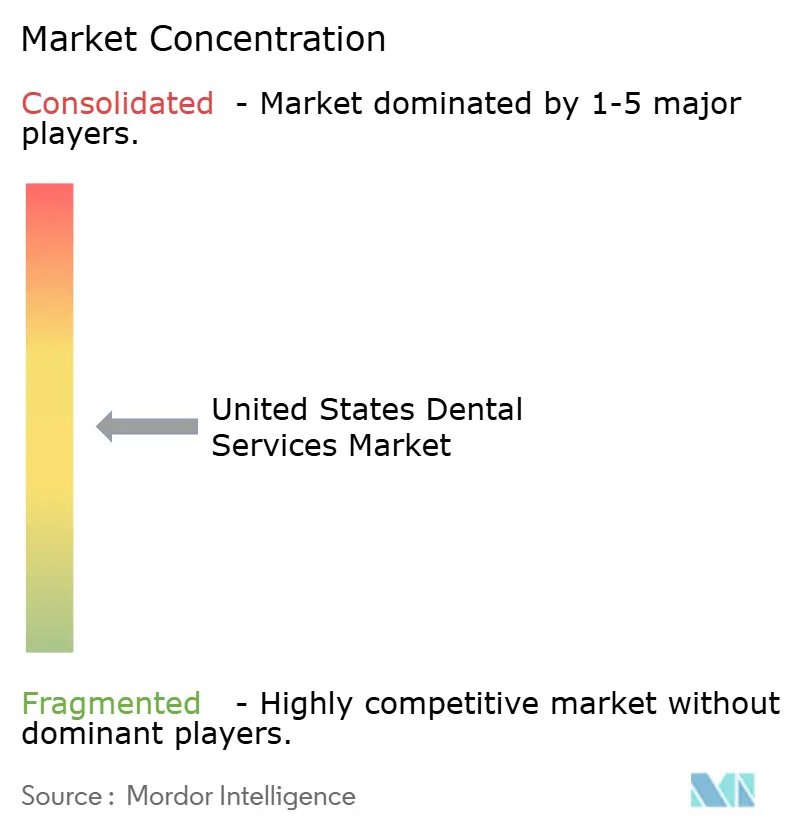

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Dentales de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de servicios dentales de los Estados Unidos fue valorado en USD 174,2 mil millones en 2025 y se estima que crecerá desde USD 183 mil millones en 2026 hasta alcanzar USD 234,11 mil millones en 2031, a una CAGR del 5,05% durante el período de previsión (2026-2031). La consolidación entre las organizaciones de servicios dentales (DSOs) respaldadas por capital privado, la expansión de los beneficios dentales para adultos de Medicare Advantage y Medicaid, y la rápida adopción de sistemas de imágenes habilitados por inteligencia artificial están redefiniendo la dinámica competitiva y la eficiencia operativa en todo el mercado de servicios dentales de los Estados Unidos. Los grupos de proveedores que centralizan la adquisición de la cadena de suministro e implementan flujos de trabajo digitales están reduciendo el tiempo en el sillón, aumentando la aceptación de casos y mejorando la utilización de la mano de obra. Al mismo tiempo, las políticas de los pagadores que incorporan beneficios de rutina están impulsando la utilización entre adultos mayores y adultos de bajos ingresos, ampliando el embudo de pacientes. La persistente escasez de personal y los costos de insumos vinculados a la inflación moderan estos vientos favorables, pero afectan de manera desproporcionada a las prácticas independientes más pequeñas, reforzando las ventajas de escala de las que disfrutan las DSOs.

Conclusiones Clave del Informe

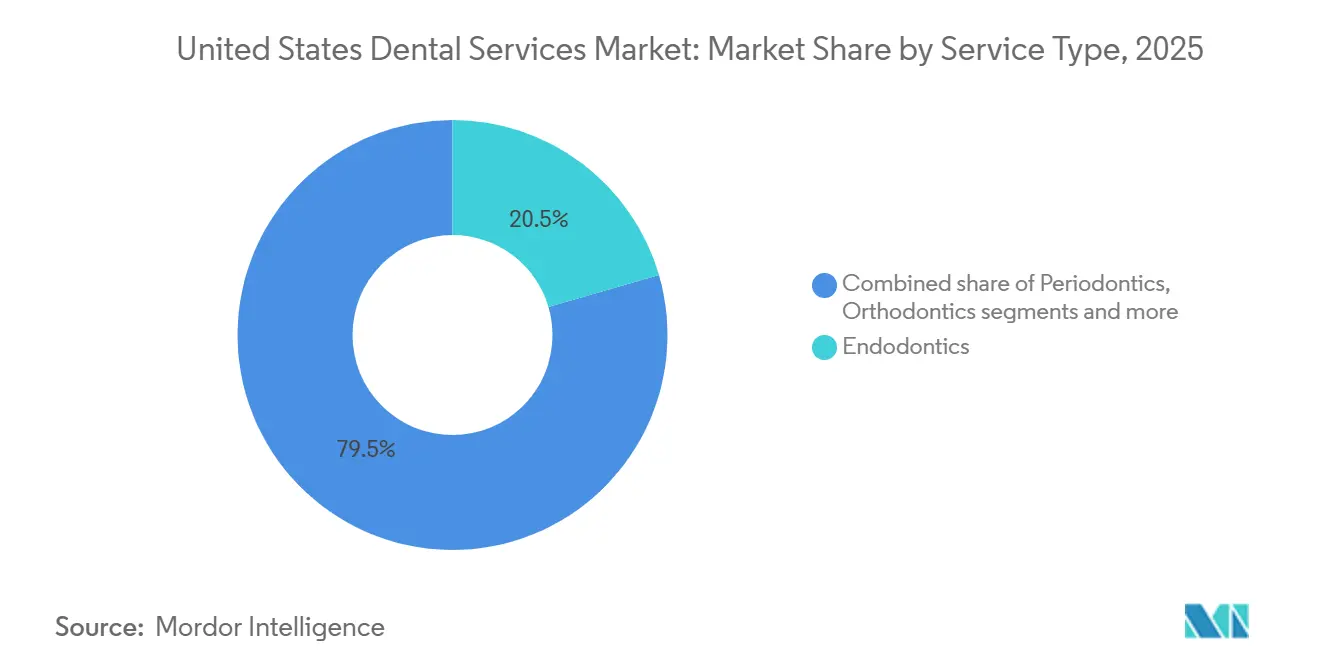

- Por tipo de servicio, la endodoncia representó el 20,55% de la participación del mercado de servicios dentales de los Estados Unidos en 2025, mientras que se proyecta que la ortodoncia registre la CAGR más rápida del 6,25% hasta 2031, reflejando la adopción de alineadores transparentes entre adultos.

- Por grupo de edad del paciente, la cohorte de 18 a 64 años representó el 52,53% del volumen de pacientes en 2025; se prevé que el segmento de ≥65 años se expanda a una CAGR del 6,35%, impulsado por la cobertura dental casi universal de Medicare Advantage.

- Por modelo de proveedor, las prácticas independientes individuales y grupales mantuvieron una participación del 54,15% en 2025, pero las clínicas públicas y de centros de salud federalmente calificados (FQHC) están creciendo a una CAGR del 10,82% a medida que los mandatos de Medicaid dirigen a las poblaciones desatendidas hacia proveedores de la red de seguridad.

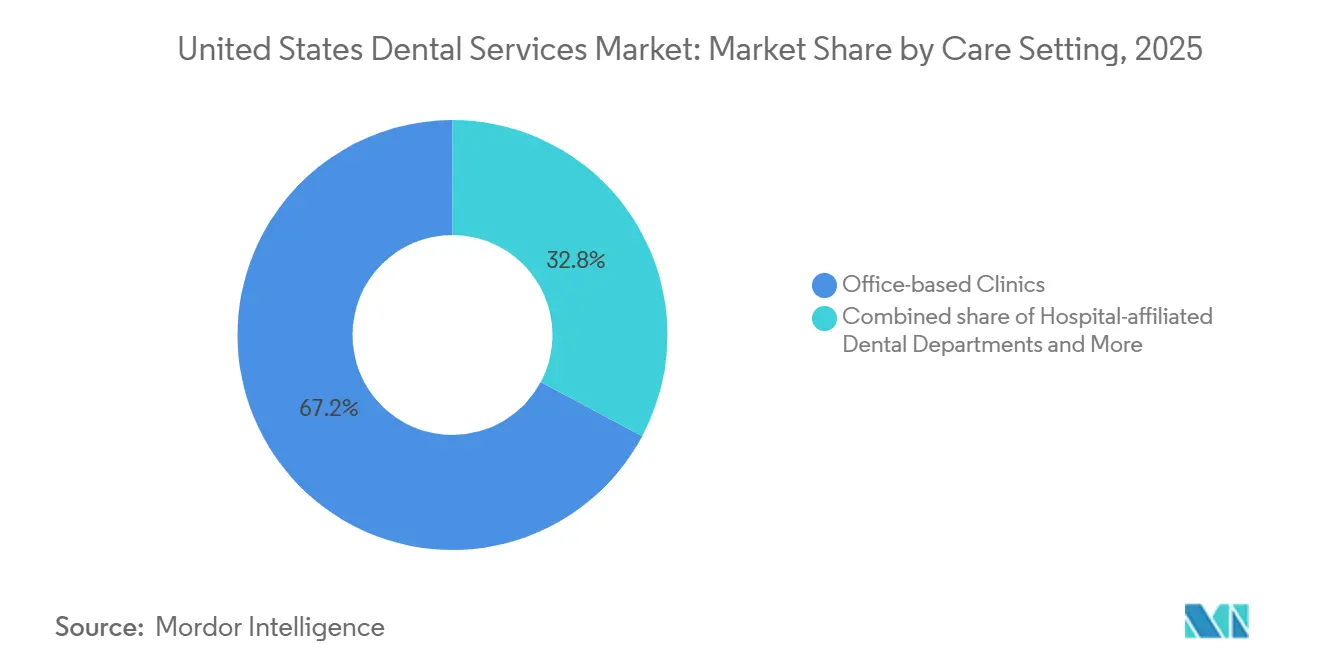

- Por entorno de atención, las clínicas en consultorios dominaron la prestación de atención con una participación del 67,25% en 2025; sin embargo, las clínicas de salud minoristas ubicadas dentro de farmacias y grandes superficies se están expandiendo a una CAGR del 6,56% gracias a las visitas preventivas orientadas a la conveniencia.

- Por método de pago, el seguro privado representó el 46,65% de los pagos en 2025, pero el gasto de bolsillo avanza a una CAGR del 6,32% a medida que los planes de salud con deducibles elevados trasladan la carga de costos a los pacientes y los procedimientos cosméticos permanecen sin cobertura.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Dentales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades bucales no tratadas | +0.5% | Nacional, con impacto desproporcionado en comunidades de bajos ingresos y rurales con acceso limitado a proveedores | Largo plazo (≥ 4 años) |

| Rápida adopción de alineadores transparentes y flujos de trabajo digitales | +0.9% | Nacional, liderado por mercados urbanos y suburbanos prósperos con alta penetración de seguros comerciales | Corto plazo (≤ 2 años) |

| Creciente penetración de DSOs y financiamiento de capital privado | +1.2% | Nacional, con mayor concentración en los estados del Cinturón Solar y áreas metropolitanas suburbanas | Mediano plazo (2-4 años) |

| Expansión de los beneficios dentales de Medicare Advantage | +0.8% | Nacional, con mayor impacto en Florida, Arizona y estados con alta población de adultos mayores | Mediano plazo (2-4 años) |

| Imágenes intraorales impulsadas por inteligencia artificial que reducen el tiempo de diagnóstico | +0.6% | Nacional, adopción temprana concentrada en prácticas afiliadas a DSOs y centros dentales académicos | Corto plazo (≤ 2 años) |

| Expansión de clínicas minoristas por grandes superficies | +0.4% | Nacional, con enfoque inicial en mercados urbanos y suburbanos cercanos a farmacias y ubicaciones minoristas existentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de DSOs y Financiamiento de Capital Privado

Las DSOs respaldadas por capital privado están ejecutando una agresiva estrategia de consolidación que imita el modelo de atención urgente, acelerando la concentración en el mercado de servicios dentales de los Estados Unidos. La inversión superó los USD 3.500 millones en 2024, abarcando 137 operaciones adicionales que llevaron la afiliación a DSOs a casi el 13% de todas las prácticas. Heartland Dental, Aspen Dental y Pacific Dental Services gestionan colectivamente alrededor de 4.000 consultorios, lo que les otorga poder de negociación para obtener descuentos en suministros del 15-20%, implementar sistemas de planificación de recursos empresariales y capacitar transversalmente a los higienistas para una mayor utilización del sillón. Estas economías de escala reducen costos que los independientes no pueden igualar, orientando más prácticas hacia la afiliación. Si bien las restricciones regulatorias sobre la propiedad por parte de no dentistas en algunos estados frenan el impulso, los analistas estiman que el 75-80% de las prácticas podrían estar afiliadas para 2035. La expansión se concentra en los suburbios del Cinturón Solar, donde la penetración de seguros comerciales y el gasto discrecional son más sólidos, reforzando las disparidades regionales en la intensidad competitiva.

Rápida Adopción de Alineadores Transparentes y Flujos de Trabajo Digitales

Los sistemas de alineadores transparentes han eliminado las barreras estéticas que históricamente confinaban la ortodoncia a los adolescentes, catalizando la línea de servicio de más rápido crecimiento en el mercado de servicios dentales de los Estados Unidos. Align Technology envió un 8% más de casos interanual en el cuarto trimestre de 2024, con la adopción por parte de adultos superando la de adolescentes[1]Align Technology Inc., "Comunicado de Resultados del Cuarto Trimestre de 2024," aligntech.com. Los escáneres de impresión digital aumentaron del 48% al 57% de penetración en las prácticas entre 2023 y 2024, y la planificación de tratamientos asistida por inteligencia artificial casi se duplicó, reduciendo el tiempo de configuración hasta en un 40% y permitiendo simulaciones en el mismo día. La FDA autorizó múltiples impresoras 3D de sillón para la fabricación de alineadores, lo que permite a las grandes DSOs llevar la producción internamente y reducir las tarifas de laboratorio en un 20-30%. Las prácticas independientes que no pueden financiar fresadoras en sus instalaciones enfrentan márgenes erosionados a menos que se asocien con laboratorios que ofrezcan entregas rápidas. A corto plazo, la continua caída de precios y el marketing directo al consumidor ampliarán la base de adultos que buscan corrección ortodóntica discreta.

Expansión de los Beneficios Dentales de Medicare Advantage

El noventa y nueve por ciento de los afiliados a Medicare Advantage (MA) contaban con cobertura dental incorporada en 2025, frente a una disponibilidad fragmentada tres años antes[2]Centros de Servicios de Medicare y Medicaid, "Panorama de Cobertura Dental de Medicare Advantage 2025," cms.gov. Esta expansión de beneficios está orientando a los adultos mayores de regreso a visitas preventivas de rutina y atención prostodóntica de alto valor, elevando la utilización entre la cohorte de ≥65 años a una CAGR del 6,35%. Los estados podrían añadir servicios dentales para adultos a los beneficios esenciales de Medicaid a partir de 2027, canalizando potencialmente a millones de adultos de bajos ingresos hacia los FQHC y clínicas hospitalarias. Las prácticas que se acreditan con los planes de MA están captando ingresos incrementales por coronas, implantes y mantenimiento periodontal, aunque las tasas de reembolso están entre un 30-40% por debajo de los planes comerciales. El cambio de política intensifica la competencia por la capacidad del sillón en destinos de jubilados como Florida y Arizona, donde los adultos mayores ya superan el 20% de la población. A mediano plazo, se espera que las aseguradoras de MA refinen los modelos de ajuste de riesgo que recompensan a los proveedores que documentan y gestionan las condiciones bucales crónicas, orientando el mercado hacia la contratación basada en valor.

Creciente Carga de Enfermedades Bucales No Tratadas

Las caries no tratadas afectan al 21% de los adultos y a la mitad de los niños en edad escolar, con una prevalencia que se duplica entre los hogares con ingresos inferiores a USD 35.000. Las restauraciones diferidas escalan hacia intervenciones endodónticas o quirúrgicas, inflando los costos posteriores y las visitas a urgencias hospitalarias estimadas en USD 2.700 millones anuales. Las recientes expansiones de Medicaid en Oregón, Washington y Nueva York buscan trasladar la atención de entornos agudos a preventivos, pero el 65% de los condados de los Estados Unidos siguen siendo áreas de escasez de profesionales de salud dental. Las subvenciones federales financian clínicas móviles y programas de selladores en escuelas, aunque los límites del alcance de la práctica para los terapeutas dentales en 37 estados restringen la elasticidad de la fuerza laboral. A largo plazo, se espera que las iniciativas de salud pública y el cumplimiento de la fluoración del agua reduzcan la incidencia de enfermedades, pero la demanda a corto plazo de procedimientos restauradores y endodónticos se mantendrá elevada, apoyando el crecimiento de los ingresos en el mercado de servicios dentales de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los procedimientos y cobertura cosmética limitada | -0.5% | Nacional, con impacto desproporcionado en hogares de ingresos medios sin seguro dental integral | Corto plazo (≤ 2 años) |

| Escasez de personal de higienistas y asistentes | -0.7% | Nacional, más aguda en áreas rurales y ciudades secundarias con programas de formación limitados | Mediano plazo (2-4 años) |

| Aumento de los precios de laboratorio e insumos consumibles vinculado a la inflación | -0.6% | Nacional, afectando a todos los tipos de práctica con mayor presión sobre los márgenes de los operadores independientes | Corto plazo (≤ 2 años) |

| Restricciones estatales al alcance de la práctica de proveedores de nivel intermedio | -0.4% | Concentrado en 37 estados que prohíben o restringen la práctica de terapeutas dentales, limitando la expansión de la fuerza laboral | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal de Higienistas y Asistentes

Aproximadamente 225.000 higienistas estaban empleados en 2024, pero las tasas de vacantes rondan el 15% en muchas áreas metropolitanas, elevando los salarios medianos a USD 87.530 y reduciendo los márgenes de los consultorios más pequeños[3]Oficina de Estadísticas Laborales de los Estados Unidos, "Perspectivas Laborales para Higienistas y Asistentes Dentales 2025," bls.gov. Los asistentes dentales muestran una rotación similar, con una tasa de abandono que supera el 20% a medida que los roles físicamente exigentes empujan a los trabajadores hacia puestos de salud aliada mejor remunerados. Las agencias de personal temporal cobran primas del 30-50%, inflando los costos operativos. Las DSOs mitigan el impacto mediante la contratación centralizada y la capacitación transversal que permite a los asistentes asumir funciones ampliadas bajo supervisión, mientras que las prácticas independientes deben reducir horarios o retrasar las citas de nuevos pacientes. En los condados rurales, los puestos sin cubrir se traducen directamente en acceso reducido, ampliando la brecha de atención urbano-rural que ya afecta al mercado de servicios dentales de los Estados Unidos.

Alto Costo de los Procedimientos y Cobertura Cosmética Limitada

La inflación dental superó el índice de precios al consumidor general con un 3-4% anual en 2024-2025, impulsada por aumentos del 5-7% en los insumos de circonio y cerámica. El gasto de bolsillo promedió USD 1.514 por adulto en 2023, y el 13% citó el costo como una barrera para la atención, la más alta entre todos los servicios de salud. Los planes de empleadores típicamente limitan los beneficios anuales a USD 2.000, obligando a los pacientes a asumir entre el 30-50% de los procedimientos mayores. Los planes de salud con deducibles elevados, que ahora cubren al 88% de los trabajadores asegurados, agravan la carga, impulsando a los proveedores a ofrecer planes de membresía y financiamiento en el punto de venta. Los servicios cosméticos siguen siendo casi en su totalidad de pago en efectivo, creando una curva de demanda bifurcada donde los hogares prósperos buscan blanqueamiento, carillas y transformaciones de sonrisa, mientras que las cohortes de menores ingresos difieren incluso las restauraciones médicamente necesarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Endodoncia Lidera, la Ortodoncia Surge

La endodoncia representó el 20,55% de los ingresos en 2025, el más alto de cualquier categoría dentro del mercado de servicios dentales de los Estados Unidos. Los selladores biocerámicos, la tomografía computarizada de haz cónico y los sistemas de limas guiados por inteligencia artificial han elevado las tasas de éxito y reducido el tiempo en el sillón, impulsando la demanda de retratamiento entre los casos de endodoncia envejecidos. Al mismo tiempo, la ortodoncia registra una CAGR del 6,25% hasta 2031, impulsada por la adopción de alineadores transparentes por parte de adultos que evitan el estigma de los brackets metálicos. Los envíos de Align Technology en 2024 subrayan este impulso, y la autorización de la FDA para impresoras 3D en el consultorio reduce aún más el costo unitario. A medida que las plataformas de alineadores se extienden a adolescentes más jóvenes, la ortodoncia está posicionada para erosionar constantemente la participación de los aparatos fijos, reforzando su condición de tipo de servicio de más rápido crecimiento.

La odontología restauradora sigue siendo la columna vertebral procedimental del mercado de servicios dentales de los Estados Unidos, aunque el reembolso está por detrás de la inflación de materiales, presionando los márgenes. La periodoncia se beneficia del creciente reconocimiento del vínculo entre la salud bucal y sistémica, con cardiólogos y endocrinólogos que señalan la inflamación periodontal como un factor de riesgo modificable. La prostodoncia está migrando de las dentaduras removibles hacia las sobredentaduras retenidas por implantes a medida que los adultos mayores priorizan la calidad de vida, un cambio amplificado por la caída de los precios de los implantes ante la entrada competitiva de fabricantes. Los servicios preventivos y de diagnóstico sustentan la estabilidad de los ingresos, pero requieren ventas adicionales hacia categorías de mayor margen para compensar los aranceles estancados. Los tratamientos cosméticos atienden la demanda discrecional concentrada en códigos postales prósperos, añadiendo picos de ingresos episódicos durante los períodos de auge económico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad del Paciente: Los Adultos en Edad Laboral Dominan, los Adultos Mayores Aceleran

Los adultos en edad laboral (18-64 años) generaron el 52,53% del volumen de pacientes en 2025, respaldados por el seguro patrocinado por empleadores y el gasto discrecional en atención restauradora, ortodóntica y cosmética. La utilización alcanza su punto máximo en el grupo de 35 a 54 años, cuando el desgaste acumulado se cruza con el ingreso disponible, apoyando altos ingresos por visita. Sin embargo, la cohorte de ≥65 años es la de más rápido crecimiento con una CAGR del 6,35%, reflejando el envejecimiento demográfico y los beneficios dentales incorporados de Medicare Advantage. Se proyecta que el tamaño del mercado de servicios dentales de los Estados Unidos para adultos mayores se expanda de manera sólida a medida que la población de ≥65 años crezca hacia los 73 millones para 2030.

La atención infantil y adolescente depende de la cobertura del seguro y la disponibilidad de proveedores. Aunque los selladores y las evaluaciones ortodónticas tempranas reducen la carga futura de enfermedades, los niños inscritos en Medicaid aún encuentran acceso limitado en mercados de bajo reembolso. Las clínicas móviles de FQHC y los programas escolares cubren parcialmente esta brecha, pero persisten las escaseces de proveedores en los condados rurales. El segmento en edad laboral seguirá siendo el ancla de volumen, aunque el potencial de crecimiento de los ingresos se inclina hacia los adultos mayores dada su mayor incidencia de necesidades restauradoras y prostodónticas complejas.

Por Modelo de Proveedor: La Independencia se Erosiona, los FQHC Surgen

Las prácticas independientes individuales y grupales controlaron el 54,15% de los ingresos en 2025, pero su participación está disminuyendo a medida que las DSOs aceleran las adquisiciones y los FQHC amplían sus áreas de servicio. Heartland Dental por sí sola abrió 105 consultorios en 2024, aprovechando la adquisición centralizada para mantener los costos de suministros entre un 15-20% por debajo de los promedios independientes. Mientras tanto, los FQHC registran una CAGR del 10,82% hasta 2031, impulsados por subvenciones federales que subsidian el bajo reembolso de Medicaid. El tamaño del mercado de servicios dentales de los Estados Unidos atribuido a las clínicas públicas está, por tanto, creciendo más rápido que el mercado en general, reflejando la redirección de pacientes impulsada por políticas.

Las DSOs se agrupan en los suburbios donde la penetración de seguros comerciales respalda aranceles premium, mientras que los independientes permanecen en bolsas rurales y urbanas con predominio de Medicaid. Las restricciones a la práctica corporativa de la odontología en estados como California moderan el ritmo de consolidación, pero las soluciones alternativas como las organizaciones de servicios de gestión aún permiten la entrada de capital. En última instancia, los independientes deben elegir entre la afiliación para acceder al capital o una estrategia de nicho basada en las relaciones comunitarias y la atención personalizada.

Por Entorno de Atención: Los Consultorios Prevalecen, las Clínicas Minoristas Emergen

Los consultorios capturaron el 67,25% de la participación del mercado de servicios dentales de los Estados Unidos en 2025, gracias a menús de servicios integrales y equipos capaces de realizar procedimientos complejos. Los departamentos hospitalarios se centran en casos médicamente complejos que requieren anestesia o supervisión multidisciplinaria, desempeñando un papel vital aunque limitado. Las clínicas minoristas integradas en farmacias y grandes superficies se están expandiendo más rápidamente con una CAGR del 6,56%, aprovechando la conveniencia, los precios transparentes y los horarios extendidos.

Estos establecimientos minoristas realizan limpiezas preventivas y restauraciones simples, liberando capacidad en los consultorios tradicionales para trabajos de mayor complejidad. Sin embargo, las limitaciones de alcance impiden las intervenciones quirúrgicas en el sitio, por lo que las redes de derivación siguen siendo esenciales. A medida que las expectativas de los consumidores se inclinan hacia el servicio en el mismo día y la transparencia de precios, podrían surgir modelos híbridos que combinen interfaces minoristas con centros especializados de apoyo, fragmentando aún más el panorama del entorno de atención en el mercado de servicios dentales de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Pago: El Seguro Privado Lidera, el Pago Directo Surge

El seguro privado financió el 46,65% del gasto en 2025, impulsado por los planes de empleadores que cubren el 100% de la atención preventiva. Sin embargo, los pagos de bolsillo están creciendo a una CAGR del 6,32%, la más rápida entre todos los canales, porque la adopción de planes con deducibles elevados traslada la responsabilidad del primer dólar a los pacientes y los procedimientos cosméticos siguen sin cobertura en gran medida. El tamaño del mercado de servicios dentales de los Estados Unidos vinculado al pago directo se expande, por tanto, más rápido que la base asegurada, particularmente en los segmentos cosméticos y ortodónticos electivos.

Se prevé que la penetración del seguro público aumente a medida que la odontología para adultos de Medicaid se convierta en un beneficio esencial en 2027. Las brechas de reembolso siguen siendo marcadas, pero los subsidios a la base de costos de los FQHC cierran parte del déficit de margen. Las prácticas anuncian cada vez más planes de membresía a USD 300-500 anuales para estabilizar el flujo de caja y cultivar la fidelidad, mientras que los prestamistas externos amplían la asequibilidad del tratamiento para pacientes solventes a expensas de los cargos financieros.

Análisis Geográfico

El desempeño regional dentro del mercado de servicios dentales de los Estados Unidos diverge marcadamente. Los estados del Cinturón Solar, como Florida, Texas y Arizona, experimentan la expansión más rápida, impulsados por la migración de adultos mayores, la adopción de Medicare Advantage y los climas regulatorios propicios para el crecimiento de las DSOs. Condados como Sarasota y Maricopa ahora cuentan con adultos mayores que representan más del 20% de los residentes, impulsando la demanda de mantenimiento prostodóntico y periodontal. Por el contrario, las regiones del Cinturón Oxidado y los Apalaches luchan con ratios de dentistas por población inferiores a 1:5.000, clasificando a más del 65% de los condados como áreas de escasez de profesionales de salud dental. Las inversiones de los FQHC en unidades móviles y teledentística compensan parcialmente las brechas, pero las distancias de viaje y la capacidad limitada de sillones mantienen alta la necesidad insatisfecha.

Las áreas metropolitanas costeras —Nueva York, Los Ángeles, Boston— cuentan con redes de proveedores densas pero con feroz competencia y gastos generales elevados. Las DSOs a menudo evitan los núcleos urbanos en favor de los suburbios adyacentes, donde los costos inmobiliarios son más bajos y el estacionamiento es abundante, lo que permite horarios extendidos que resuenan con los profesionales en activo. La variación regulatoria también moldea el crecimiento. Minnesota, Maine y Alaska autorizan a los terapeutas dentales, ampliando el alcance en las comunidades rurales, mientras que la mayoría de los estados aún restringen a los proveedores de nivel intermedio, limitando la escalabilidad. El estado de expansión de Medicaid amplía aún más las disparidades geográficas, con estados que no han expandido el programa, como Texas, soportando poblaciones sin seguro más grandes y mayores visitas a urgencias por problemas dentales.

En el Medio Oeste, la concentración de empleadores en la manufactura ha ofrecido históricamente sólidos beneficios dentales, pero los cierres de plantas han erosionado la cobertura, trasladando a los pacientes a categorías de pago directo o Medicaid. Los estados montañosos del oeste, incluidos Colorado y Utah, atraen a poblaciones jóvenes y prósperas interesadas en servicios cosméticos y preventivos, impulsando prácticas boutique y nuevas empresas enfocadas en alineadores. En general, el mercado de servicios dentales de los Estados Unidos exhibe un mosaico de suburbios hiperactivos, interiores rurales desatendidos y grupos de red de seguridad impulsados por políticas, lo que exige estrategias específicas por ubicación de los actores del sector.

Panorama Competitivo

El tejido competitivo del mercado de servicios dentales de los Estados Unidos está evolucionando de la fragmentación hacia un oligopolio. Heartland Dental, Aspen Dental y Pacific Dental Services gestionan ahora aproximadamente 4.000 ubicaciones combinadas. Su adquisición centralizada por sí sola genera ahorros del 15-20% en consumibles. En 2024, Heartland se asoció con VideaHealth para implementar el análisis de radiografías por inteligencia artificial en toda su red, reduciendo el tiempo de diagnóstico y elevando la aceptación de casos. Aspen Dental integró los datos del cepillo de dientes conectado de Philips Sonicare en los portales de pacientes, reforzando el cumplimiento preventivo y la programación de recordatorios.

MB2 Dental aseguró una línea de deuda de USD 2.340 millones para financiar consolidaciones adicionales, subrayando la confianza de los inversores en el perfil de flujo de caja recurrente del sector dental. Las plataformas de teledentística están incursionando en el monitoreo ortodóntico y las segundas opiniones, pero las normas de licencia estatal limitan la atención virtual completa. La oportunidad de espacio en blanco persiste en los condados rurales donde las DSOs carecen de incentivos de escala; los FQHC llenan parcialmente este vacío, aunque los ciclos de financiamiento y la escasez de personal limitan la expansión. Las prácticas independientes mantienen relevancia competitiva al enfatizar el servicio personalizado, la continuidad de la atención y los vínculos comunitarios, aunque el aumento de los costos laborales y de suministros desafía la reinversión de capital.

De cara al futuro, las alianzas tecnológicas definirán a los ganadores. Las DSOs capaces de estandarizar las imágenes por inteligencia artificial, el fresado en el sillón y la gestión de prácticas basada en la nube ampliarán sus ventajas de eficiencia. Los estatutos de práctica corporativa pueden ralentizar el ritmo en estados como California, aunque las estructuras de organizaciones de servicios de gestión ofrecen vías legales para la consolidación continua. La competencia por el talento es crucial; las entidades que ofrezcan reembolso de matrícula, trayectorias profesionales y horarios flexibles atraerán a los escasos higienistas y asistentes, consolidando la resiliencia operativa.

Líderes del Sector de Servicios Dentales de los Estados Unidos

Aspen Dental Management, Inc.

Dental Care Alliance

Great Expressions Dental Centers

Pacific Dental Services

Smile Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: La Asociación Nacional de Centros de Salud Comunitaria y la Red Nacional para el Acceso a la Salud Bucal formaron una alianza estratégica para integrar servicios integrales de salud bucal dentro de los Centros de Salud Comunitaria.

- Julio de 2025: Sunstar Americas y Dentistry.One presentaron GUM Virtual Care, una plataforma impulsada por inteligencia artificial que ofrece consultas virtuales y análisis de salud bucal las 24 horas del día, los 7 días de la semana a nivel nacional.

Alcance del Informe del Mercado de Servicios Dentales de los Estados Unidos

Según el alcance del informe, los servicios dentales se refieren a varias opciones de tratamiento para mantener la salud bucal y gestionar varios trastornos dentales, incluidas las caries, la pérdida de dientes y las enfermedades de las encías.

La segmentación del mercado de servicios dentales de los Estados Unidos está categorizada por tipo de servicio, grupo de edad del paciente, modelo de proveedor, entorno de atención y método de pago. Por tipo de servicio, incluye servicios preventivos y de diagnóstico, servicios restauradores (empastes, coronas, puentes), tratamientos periodontales, procedimientos endodónticos, servicios ortodónticos (brackets, alineadores transparentes), servicios prostodónticos (dentaduras, implantes) y servicios de odontología cosmética. Por grupo de edad del paciente, se segmenta en ≤17 años, 18-64 años y ≥65 años. Por modelo de proveedor, incluye prácticas independientes individuales/grupales, organizaciones de servicios dentales (DSOs) y clínicas públicas/FQHC. Por entorno de atención, se divide en clínicas dentales en consultorios, departamentos dentales afiliados a hospitales y clínicas de salud minoristas. Por método de pago, incluye seguro privado, seguro público y pagos de bolsillo. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Preventivo y Diagnóstico |

| Restaurador (Empastes, Coronas, Puentes) |

| Periodoncia |

| Endodoncia |

| Ortodoncia (Brackets, Alineadores Transparentes) |

| Prostodoncia (Dentaduras, Implantes) |

| Odontología Cosmética |

| ≤17 Años |

| 18-64 Años |

| ≥65 Años |

| Prácticas Independientes Individuales / Grupales |

| Organizaciones de Servicios Dentales (DSOs) |

| Clínicas Públicas / FQHC |

| Clínicas Dentales en Consultorios |

| Departamentos Dentales Afiliados a Hospitales |

| Clínicas de Salud Minoristas |

| Seguro Privado |

| Seguro Público |

| Pago Directo |

| Por Tipo de Servicio | Preventivo y Diagnóstico |

| Restaurador (Empastes, Coronas, Puentes) | |

| Periodoncia | |

| Endodoncia | |

| Ortodoncia (Brackets, Alineadores Transparentes) | |

| Prostodoncia (Dentaduras, Implantes) | |

| Odontología Cosmética | |

| Por Grupo de Edad del Paciente | ≤17 Años |

| 18-64 Años | |

| ≥65 Años | |

| Por Modelo de Proveedor | Prácticas Independientes Individuales / Grupales |

| Organizaciones de Servicios Dentales (DSOs) | |

| Clínicas Públicas / FQHC | |

| Por Entorno de Atención | Clínicas Dentales en Consultorios |

| Departamentos Dentales Afiliados a Hospitales | |

| Clínicas de Salud Minoristas | |

| Por Método de Pago | Seguro Privado |

| Seguro Público | |

| Pago Directo |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de alineadores transparentes en el mercado de servicios dentales de los Estados Unidos?

La ortodoncia, impulsada principalmente por los alineadores transparentes, avanza a una CAGR del 6,25% hasta 2031, el ritmo más rápido de cualquier línea de servicio.

¿Qué participación del gasto dental proviene de los pagos de bolsillo?

Los pagos de bolsillo representaron el 46,65% en 2025 y están aumentando a una CAGR del 6,32% a medida que los planes con deducibles elevados trasladan más costos a los pacientes.

¿Qué modelo de proveedor se está expandiendo más rápidamente?

Las clínicas públicas y FQHC están creciendo a una CAGR del 10,82%, la más alta entre los tipos de proveedores, respaldadas por subvenciones federales y expansiones de Medicaid.

¿Por qué las DSOs se centran en los estados del Cinturón Solar?

Estos estados combinan una alta migración de adultos mayores, regulaciones favorables y poblaciones densas con seguro comercial, ofreciendo márgenes atractivos para los grupos consolidados.

¿Cómo están afectando las escaseces de personal a las operaciones de las prácticas?

Las vacantes de higienistas y asistentes que se acercan al 15% obligan a muchos consultorios a reducir horarios o recurrir a costosas agencias de personal temporal, reduciendo los márgenes de las prácticas más pequeñas.

¿Qué está impulsando el crecimiento de la utilización entre adultos mayores?

Los beneficios dentales casi universales de Medicare Advantage y el envejecimiento demográfico están elevando los volúmenes de pacientes mayores a una CAGR del 6,35% hasta 2031.

Última actualización de la página el: