Tamaño y Participación del Mercado de Medicamentos para el Cáncer Urotelial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.66% CAGR |

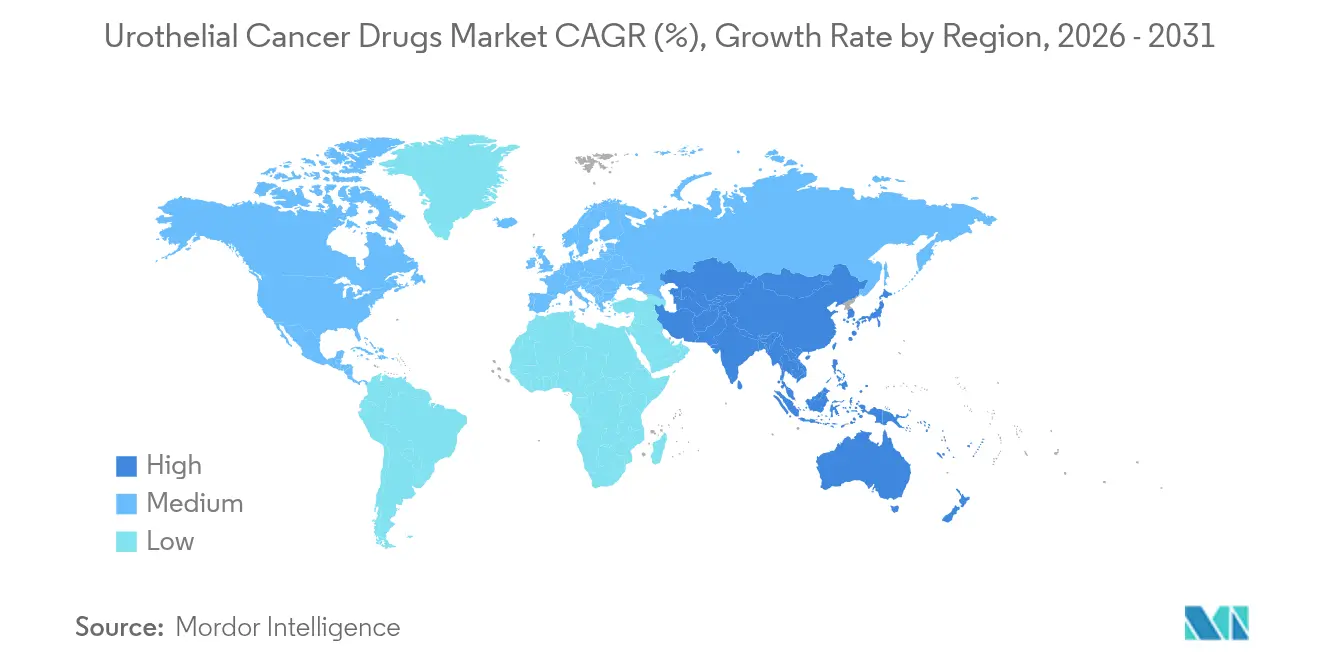

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

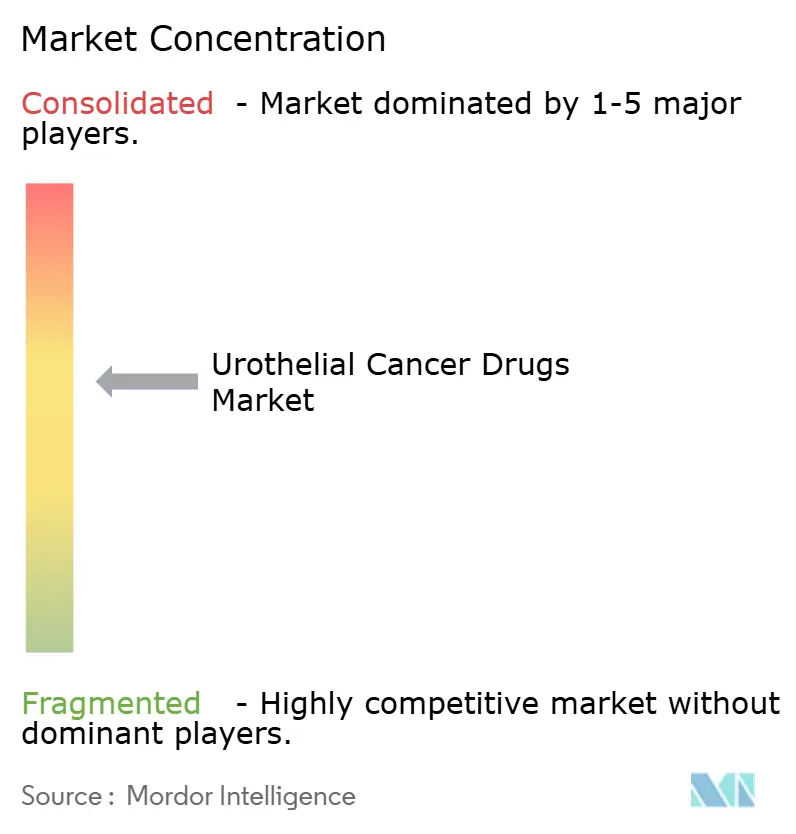

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para el Cáncer Urotelial por Mordor Intelligence

El tamaño del mercado de medicamentos para el cáncer urotelial en 2026 se estima en USD 4,47 mil millones, creciendo desde el valor de 2025 de USD 4,00 mil millones con proyecciones para 2031 que muestran USD 7,75 mil millones, creciendo a una CAGR del 11,66% durante 2026-2031. La creciente incidencia de la enfermedad, la rápida adopción de agentes de inmuno-oncología y la tramitación regulatoria acelerada de los conjugados anticuerpo-fármaco (ADC) se sincronizan para impulsar el crecimiento, mientras que la inversión sostenida en medicina de precisión amplía la base de pacientes elegibles para el tratamiento dirigido. Los regímenes de combinación que unen los ADC con los inhibidores de puntos de control están redefiniendo los estándares de primera línea, incluso cuando los protocolos guiados por biomarcadores mejoran la precisión terapéutica y prolongan los resultados de supervivencia. América del Norte mantiene la primacía gracias a la adopción temprana de tecnología y el generoso reembolso, mientras que las vigorosas iniciativas de detección de Asia-Pacífico y la expansión de la infraestructura oncológica impulsan las ganancias regionales más rápidas. Las persistentes escaseces del bacilo de Calmette-Guérin (BCG) amplían las oportunidades para los agentes intravesicales de próxima generación y las terapias génicas, pero al mismo tiempo revelan vulnerabilidades en la cadena de suministro que las partes interesadas deben abordar.

Conclusiones Clave del Informe

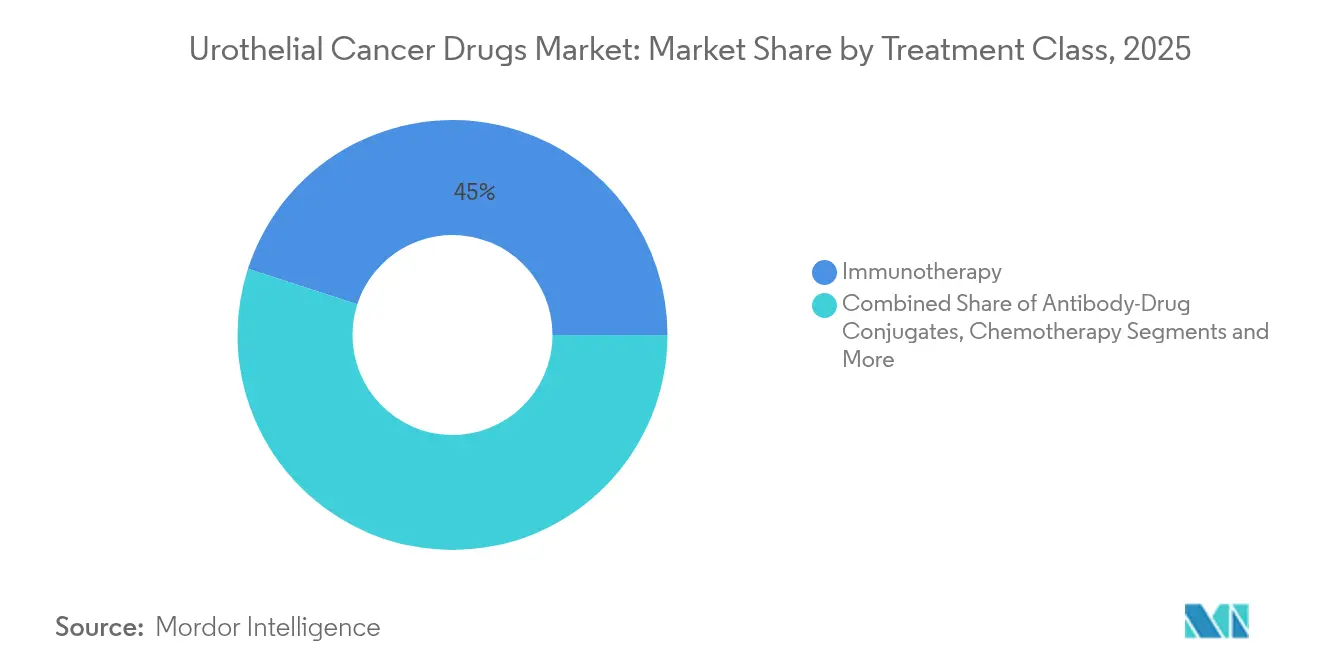

- Por clase de tratamiento, la inmunoterapia lideró con el 45,02% de la participación del mercado de medicamentos para el cáncer urotelial en 2025; los ADC avanzan a una CAGR del 18,21% hasta 2031.

- Por línea de terapia, las opciones de primera línea controlaron el 56,01% de la participación del tamaño del mercado de medicamentos para el cáncer urotelial en 2025, mientras que la atención de mantenimiento/consolidación se proyecta que aumente a una CAGR del 12,66% hasta 2031.

- Por estadio del cáncer, el cáncer de vejiga no músculo-invasivo tuvo una participación del 47,21% en 2025; la enfermedad metastásica está escalando a una CAGR del 13,62% en el mismo horizonte.

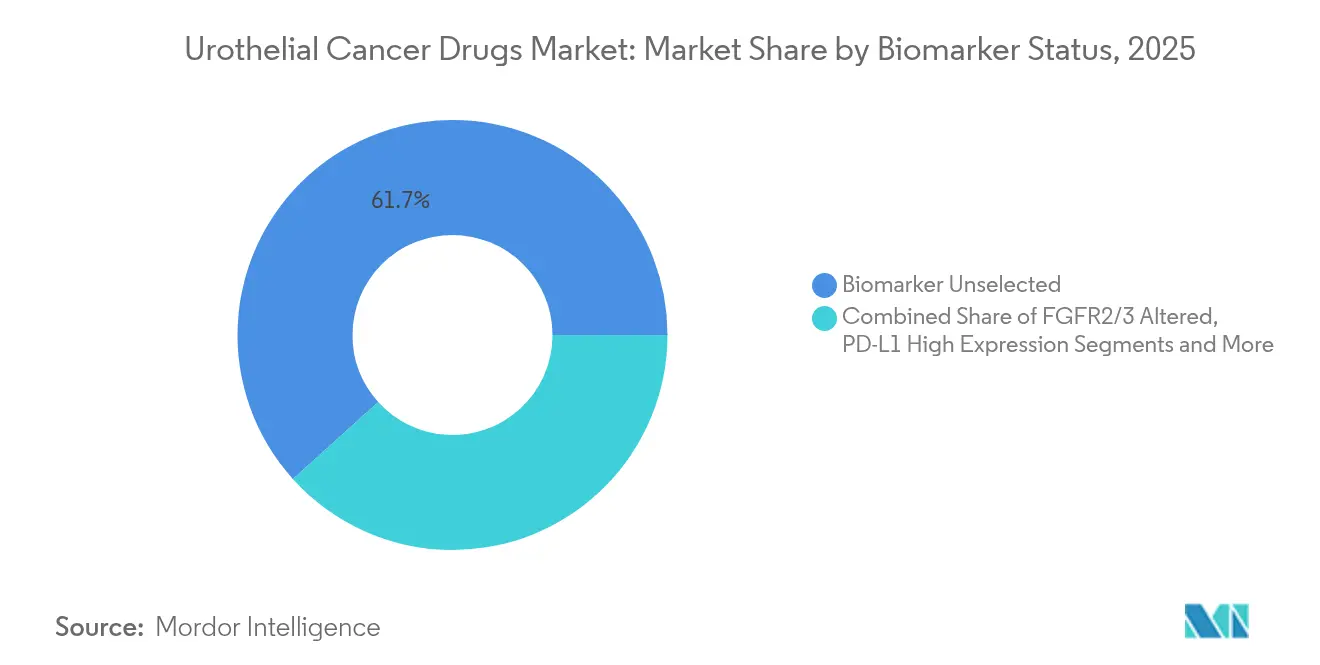

- Por estado de biomarcadores, la cohorte no seleccionada ocupó el 61,68% de los ingresos de 2025; los pacientes con FGFR2/3 alterado constituyen el nicho de más rápido crecimiento con una CAGR del 19,12%.

- Por canal de distribución, las farmacias hospitalarias representaron el 67,44% de la participación en 2025, mientras que las farmacias en línea están escalando a una CAGR del 17,98% hasta 2031.

- Por geografía, América del Norte comandó el 42,88% de la participación en 2025, y Asia-Pacífico está en camino de una CAGR del 12,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para el Cáncer Urotelial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Casos de Cáncer Urotelial a Nivel Mundial | +2.5% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de Inhibidores de Puntos de Control Inmunitario como Estándar de Primera Línea | +1.8% | América del Norte y la UE liderando, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Tramitación Regulatoria Acelerada de Conjugados Anticuerpo-Fármaco (ADC) | +1.2% | Global, con ganancias tempranas en EE. UU., la UE a continuación | Corto plazo (≤ 2 años) |

| Las Alianzas de Grandes Farmacéuticas Impulsan la Velocidad de Lanzamiento de los Inhibidores de FGFR | +0.9% | Global, concentrado inicialmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Diagnósticos de Biomarcadores Urinarios Basados en IA que Amplían el Grupo Tratable | +0.7% | América del Norte y la UE como núcleo, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansiones del Reembolso de Medicare y Pagadores Privados para Combinaciones de ADC + IO | +0.6% | América del Norte principalmente, mercados selectivos de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Casos de Cáncer Urotelial a Nivel Mundial

Los diagnósticos globales de cáncer de vejiga continúan aumentando, ubicándose entre las seis principales neoplasias malignas en las naciones de altos ingresos y acelerándose en las economías emergentes. Los carcinógenos ambientales, el envejecimiento demográfico y el mayor acceso a la detección cistoscópica amplían el grupo de candidatos para nuevos tratamientos. Las cohortes de pacientes más jóvenes en Asia-Pacífico presentan cada vez más fenotipos de enfermedad agresivos que requieren regímenes de tratamiento combinados y prolongados. El reconocimiento de los carcinomas uroteliales del tracto superior como una entidad clínica distinta está generando nuevos segmentos terapéuticos que requieren enfoques personalizados. La inversión de los sistemas de salud en centros de uro-oncología dedicados agiliza los intervalos de diagnóstico a tratamiento y amplía la demanda total del mercado. El efecto neto es un aumento duradero de los pacientes elegibles, que expande directamente el potencial de ingresos para las partes interesadas.

Adopción de Inhibidores de Puntos de Control Inmunitario como Estándar de Primera Línea

Los inhibidores de puntos de control como pembrolizumab y durvalumab obtuvieron amplias aprobaciones de primera línea en múltiples estadios de la enfermedad en 2024, desplazando la quimioterapia basada en cisplatino para las poblaciones elegibles[1]Neil M. Iyengar, "Evaluación de los Avances en Oncología de 2024 y Perspectivas Futuras," Cancer Network, cancernetwork.com. El estudio NIAGARA de durvalumab confirmó ganancias en la supervivencia global, catalizando revisiones de guías clínicas y la aceptación por parte de los pagadores. Los protocolos de combinación —más prominentemente enfortumab vedotin más pembrolizumab— están redefiniendo las mejores prácticas e intensificando los flujos de ingresos. Los algoritmos de biomarcadores en evolución que explotan la expresión de PD-L1 y la carga mutacional tumoral refinan la selección de pacientes, elevando así las tasas de respuesta. Las formulaciones subcutáneas ofrecen comodidad logística, apoyando la difusión en entornos comunitarios. Colectivamente, estos factores fortalecen la trayectoria del mercado de medicamentos para el cáncer urotelial.

Tramitación Regulatoria Acelerada de Conjugados Anticuerpo-Fármaco (ADC)

Los reguladores de EE. UU. y Europa están agilizando las revisiones de los ADC bajo vías de avance y aceleradas, comprimiendo los plazos de desarrollo de arcos de una década a horizontes de tres a cinco años[2]"Pfizer Avanza con una Visión Audaz para el Futuro de la Atención del Cáncer en la Reunión Anual de la ASCO 2025," Pfizer, pfizer.com. Las aprobaciones de diagnósticos complementarios en paralelo allanan aún más las rutas de comercialización. Los flujos de capital de riesgo e institucional se han intensificado hacia conjugados de próxima generación que apuntan a Nectina-4, Trop-2 y antígenos emergentes, ampliando el campo competitivo. La convergencia regulatoria global facilita lanzamientos sincronizados en múltiples regiones, magnificando las ventajas del primer movedor. Los precedentes exitosos de ADC en el cáncer urotelial también influyen en otras tuberías de tumores sólidos, reforzando el valor de la plataforma para las empresas de biotecnología innovadoras.

Las Alianzas de Grandes Farmacéuticas Impulsan la Velocidad de Lanzamiento de los Inhibidores de FGFR

Las colaboraciones que unen las plataformas de descubrimiento de biotecnología con la escala de las grandes farmacéuticas acortan el tiempo de comercialización de los agentes dirigidos a FGFR como erdafitinib. Los acuerdos de codesarrollo proporcionan recursos para ensayos fundamentales, diagnósticos complementarios y estudios posteriores a la aprobación, mitigando el riesgo al tiempo que maximizan el alcance. Los derechos de comercialización compartidos aceleran la penetración global, particularmente en mercados que requieren una presencia sustancial de fuerza de campo. Las licencias cruzadas fomentan carteras terapéuticamente complementarias, creando opcionalidad para regímenes de combinación y secuenciación de líneas posteriores. Estas sinergias mejoran colectivamente la velocidad de adopción, reforzando el camino de expansión del mercado de medicamentos para el cáncer urotelial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Inmunoterapias y los ADC | -1.4% | Global, más severo en los mercados emergentes | Mediano plazo (2-4 años) |

| Eventos Adversos Relacionados con el Sistema Inmunitario que Limitan la Adherencia a Largo Plazo | -0.8% | Global, con mayor impacto en poblaciones de edad avanzada | Largo plazo (≥ 4 años) |

| Escasez Global de Fabricación de BCG que Prolonga los Regímenes de Cáncer de Vejiga No Músculo-Invasivo | -0.6% | Global, escasez aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Acceso Limitado a las Pruebas de Diagnóstico Complementario en los Mercados Emergentes | -0.5% | Asia-Pacífico, Oriente Medio y África, América Latina principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Inmunoterapias y los ADC

Los gastos anuales de tratamiento para los regímenes de combinación superan los USD 200.000 por paciente en las economías desarrolladas, lo que presiona los presupuestos de los pagadores e impone estrictos obstáculos de autorización previa. La infraestructura de infusión altamente especializada y el monitoreo intensivo inflan los costos indirectos, mientras que la cobertura de seguro limitada restringe la adopción en las regiones emergentes. Los programas de asistencia farmacéutica generan alivio selectivo, pero siguen siendo insuficientes para el acceso generalizado. Los contratos basados en valor están ganando terreno, condicionando el reembolso a los resultados del mundo real y obligando a los fabricantes a documentar el mérito farmacoeconómico. La competencia de biosimilares puede moderar los precios de los primeros inhibidores de puntos de control, pero la compleja fabricación de ADC amortigua la entrada genérica a corto plazo, manteniendo las presiones de asequibilidad.

Eventos Adversos Relacionados con el Sistema Inmunitario que Limitan la Adherencia a Largo Plazo

El bloqueo de puntos de control desencadena toxicidades autoinmunes que pueden requerir la interrupción en hasta el 20% de los pacientes tratados, disminuyendo la exposición acumulativa a la terapia y la realización de ingresos. La afectación de múltiples órganos exige una gestión subespecializada, elevando la complejidad y el costo de la atención. Los trastornos autoinmunes preexistentes y la edad avanzada amplían el riesgo, reduciendo la población elegible. Los biomarcadores predictivos para los eventos adversos siguen siendo difíciles de alcanzar, lo que complica la confianza del médico y la planificación del tratamiento. Los sistemas de salud están pilotando vías de gestión especializadas, pero los centros con recursos limitados pueden diferir la adopción, restringiendo la difusión global de los regímenes de inmunoterapia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Tratamiento: Los ADC Impulsan la Oncología de Próxima Generación

Los ADC produjeron el ascenso de ingresos más rápido, con una CAGR proyectada del 18,21% entre 2026 y 2031, ya que los datos EV-302 de enfortumab vedotin restablecieron los puntos de referencia de supervivencia en la enfermedad metastásica no tratada. La inmunoterapia dominó 2025 con una participación del 45,02% del mercado de medicamentos para el cáncer urotelial, aunque las tasas de respuesta de agente único que se estabilizan motivan enfoques de combinación que integran cargas útiles de ADC para una eliminación tumoral sinérgica. La quimioterapia basada en platino retiene relevancia para los pacientes elegibles para cisplatino, mientras que la terapia génica y la quimiohipertermia llenan nichos intravesicales en medio de la persistente escasez de BCG.

La amplitud de la cartera de productos en desarrollo garantiza el impulso continuo de los ADC: los conjugados de la próxima ola buscan nuevos antígenos, enlazadores optimizados y relaciones fármaco-anticuerpo mejoradas. Estas innovaciones, junto con el apoyo regulatorio global, se espera que eleven el tamaño del mercado de medicamentos para el cáncer urotelial para los ADC muy por encima de las normas históricas. Las farmacias y los pagadores deberán adaptar los protocolos de inventario, reembolso y administración a medida que los regímenes cada vez más complejos se vuelvan rutinarios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Línea de Terapia: El Dominio de la Primera Línea Cambia

Los regímenes de primera línea generaron el 56,01% de los ingresos de 2025, subrayando la importancia económica de la elección terapéutica inicial. La terapia de mantenimiento, impulsada por avelumab, tiene impulso a través de una perspectiva de CAGR del 12,66%; sus beneficios de durabilidad resuenan tanto con los médicos como con los pagadores que buscan valor libre de progresión.

Los espacios de segunda línea siguen siendo arenas fundamentales donde surge la resistencia, invitando a los ADC e inhibidores dirigidos a demostrar superioridad sobre las quimioterapias tradicionales. Los entornos de tercera línea y de rescate, aunque más pequeños en volumen, atraen modalidades disruptivas como los virus oncolíticos que podrían desbloquear una participación incremental. La secuenciación estratégica de agentes a través de las líneas se está convirtiendo en un arte informado por datos del mundo real en evolución, prometiendo horizontes de control más largos para el mercado de medicamentos para el cáncer urotelial.

Por Estadio del Cáncer: La Enfermedad Metastásica Impulsa la Innovación

El cáncer de vejiga no músculo-invasivo dominó con el 47,21% de los ingresos en 2025 gracias a la alta incidencia y los protocolos intravesicales heredados. El carcinoma urotelial metastásico, sin embargo, anticipa una CAGR del 13,62% hasta 2031 a medida que los nuevos agentes sistémicos persiguen una necesidad insatisfecha significativa.

Las autorizaciones de la FDA para nadofaragene firadenovec y nogapendekin alfa-inbakicept ofrecen a los pacientes que no responden al BCG opciones alternativas de preservación de la vejiga. Al mismo tiempo, la inmunoterapia perioperatoria para la enfermedad músculo-invasiva, validada por el éxito de NIAGARA de durvalumab, está revisando los paradigmas centrados en la cirugía. La creciente complejidad en el manejo específico por estadio garantiza una diversificación continua del mercado de medicamentos para el cáncer urotelial.

Por Estado de Biomarcadores: Impulso de la Medicina de Precisión

La cohorte de biomarcadores no seleccionados representó el 61,68% de los ingresos de 2025, aunque los tumores con FGFR2/3 alterado encabezan el crecimiento con una perspectiva de CAGR del 19,12% a medida que erdafitinib y los inhibidores de seguimiento consolidan el beneficio clínico. Los subconjuntos con alta expresión de PD-L1 continúan favoreciendo el bloqueo de puntos de control, mientras que las expresiones de Nectina-4 y HER2 amplían la elegibilidad para los ADC.

La elaboración de perfiles genómicos integrales, cada vez más entregados a través de biopsia líquida, está reduciendo las barreras al tratamiento de precisión en la práctica comunitaria. A medida que la estratificación molecular se vuelve rutinaria, se espera que el tamaño del mercado de medicamentos para el cáncer urotelial vinculado a subgrupos definidos por biomarcadores se expanda, incentivando estrategias de agrupación de pruebas y tratamientos entre los actores de diagnóstico y farmacéuticos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Canal de Distribución: Evolución de la Atención Especializada

Las farmacias hospitalarias dispensaron el 67,44% del volumen de terapia en 2025, reflejando los requisitos de infusión centralizada para los biológicos complejos. Sin embargo, las farmacias en línea exhiben una CAGR del 17,98% hasta 2031, impulsadas por la entrega a domicilio de agentes orales dirigidos y el impulso de los pagadores hacia una distribución rentable.

Las clínicas especializadas tienden un puente entre la experiencia hospitalaria y la comodidad ambulatoria, ofreciendo atención coordinada y farmacovigilancia. Las superposiciones de salud digital que monitorean la adherencia y los eventos adversos en tiempo real están ganando el respaldo de los pagadores, dando a los canales habilitados por tecnología un apalancamiento adicional en el mercado de medicamentos para el cáncer urotelial.

Análisis Geográfico

América del Norte mantuvo el 42,88% de los ingresos globales de 2025 debido al sólido reembolso, la densa infraestructura de ensayos clínicos y la adopción temprana de designaciones de avance. La evolución del mercado de EE. UU. está estrechamente vinculada a las actualizaciones de la política de Medicare y la alineación de los pagadores privados, ambos de los cuales ahora adoptan contratos basados en valor que recompensan las ganancias de supervivencia demostrables. Los sistemas financiados provincialmente de Canadá negocian la adquisición colectiva, fomentando una adopción predecible aunque a precios negociados. Los flujos de tratamiento transfronterizos con México complementan el acceso de los pacientes, particularmente en los estados fronterizos donde los centros de oncología proporcionan capacidad de infusión especializada.

Europa presenta un entorno maduro pero metódico en el que la Agencia Europea de Medicamentos coordina las aprobaciones y las evaluaciones nacionales de tecnología sanitaria adjudican el acceso. Las reformas de pago por grupos relacionados con el diagnóstico de Alemania, el Fondo de Medicamentos contra el Cáncer del Reino Unido y el esquema de acceso temprano ATU de Francia aceleran colectivamente la entrada de agentes convincentes, aunque las negociaciones de precios de lista son estrictas. El sur de Europa enfrenta restricciones fiscales, retrasando la adopción pero sin eliminar la demanda; los acuerdos de entrada gestionada y los descuentos basados en resultados desbloquean cada vez más el margen presupuestario. La colaboración paneuropea en la evaluación clínica conjunta bajo la nueva Estrategia Farmacéutica promete agilizar los requisitos de evidencia, beneficiando al mercado de medicamentos para el cáncer urotelial.

Asia-Pacífico, registrando una CAGR del 12,11%, emerge como la frontera más vibrante, impulsada por los planes nacionales de control del cáncer, la expansión del seguro y el alcance diagnóstico mejorado. La adquisición basada en volumen de China tiene como objetivo controlar los precios sin impedir la innovación, mientras que el proceso de evaluación de tecnología sanitaria de Japón se acelera para los avances en oncología. El sistema privado-público escalonado de India está adoptando agentes orales dirigidos a través de asociaciones de asistencia al paciente. Australia y Corea del Sur aprovechan sólidos registros y datos del mundo real para agilizar el reembolso de medicamentos de alto valor. No obstante, las disparidades entre zonas rurales y urbanas, las pruebas de biomarcadores limitadas y la densidad desigual de especialistas siguen siendo vientos en contra para una adopción uniforme en toda la región.

Panorama Competitivo

El mercado de medicamentos para el cáncer urotelial alberga una concentración moderada de poder anclada por multinacionales como Merck, Roche, Bristol Myers Squibb y AstraZeneca, cada una aprovechando amplias franquicias de inmuno-oncología y músculo de comercialización global. Estos actores establecidos invierten fuertemente en ensayos de registro que amplían las indicaciones aprobadas, solidificando así la lealtad al formulario.

Las biotecnológicas emergentes —CG Oncology, UroGen Pharma y Seagen entre ellas— inyectan dinamismo con modalidades diferenciadas que incluyen virus oncolíticos, terapia génica intravesical y ADC de alta potencia. Los acuerdos de licencia y codesarrollo entre estos innovadores y las grandes farmacéuticas dan forma cada vez más a la amplitud de la cartera al tiempo que distribuyen el riesgo. Las plataformas de descubrimiento de fármacos asistidas por inteligencia artificial, ejemplificadas por las asociaciones de ConcertAI, acortan los tiempos de ciclo desde la optimización de cabezas de serie hasta la presentación del IND, creando ventajas competitivas basadas en la capacidad de análisis de datos.

Las continuas deficiencias en la fabricación de BCG interrumpen la atención estándar del cáncer de vejiga no músculo-invasivo, abriendo corredores de ingresos para terapias alternativas e intensificando la competencia por las soluciones de preservación de la vejiga. Simultáneamente, el cambio hacia protocolos liderados por biomarcadores eleva a los socios de diagnóstico como guardianes críticos. Colectivamente, estas fuerzas sostienen un panorama de rivalidad fluido, incentivando la innovación clínica implacable y la agilidad de comercialización en todo el mercado de medicamentos para el cáncer urotelial.

Líderes de la Industria de Medicamentos para el Cáncer Urotelial

Merck & Co. Inc.

Bristol-Myers Squibb Company

Novartis AG

F Hoffmann-La Roche AG

AstraZeneca PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: UroGen Pharma reportó una duración de respuesta de casi cuatro años para JELMYTO en el carcinoma urotelial del tracto superior de bajo grado, subrayando la eficacia a largo plazo de su quimioterapéutico intravesical.

- Agosto de 2024: Astellas Pharma obtuvo la aprobación de la Comisión Europea para PADCEV más KEYTRUDA como terapia de primera línea elegible para platino en la enfermedad avanzada, acelerando la disponibilidad de la combinación ADC-IO.

Alcance del Informe Global del Mercado de Medicamentos para el Cáncer Urotelial

Según el alcance del informe, el carcinoma urotelial, también conocido como carcinoma de células transicionales, es un tumor canceroso de vejiga que se disemina a otras partes del cuerpo. El urotelio comprende el revestimiento interior de la vejiga, la uretra y los uréteres. También consiste en la pelvis renal. El Mercado de Medicamentos para el Cáncer Urotelial ha sido Segmentado por Tratamiento (Quimioterapia e Inmunoterapia) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Quimioterapia | Basada en Platino |

| No Basada en Platino | |

| Inmunoterapia | Inhibidores de PD-1 / PD-L1 |

| Inhibidores de CTLA-4 | |

| Virus Oncolíticos y Vacunas | |

| Terapia Dirigida | Inhibidores de FGFR |

| ADC de HER2 / Nectina-4 | |

| Conjugados Anticuerpo-Fármaco | Enfortumab Vedotin |

| Sacituzumab Govitecan | |

| ADC en Cartera de Productos en Desarrollo | |

| Terapia Intravesical | BCG |

| Terapia Génica/Viral | |

| Quimiohipertermia |

| Primera Línea |

| Mantenimiento / Consolidación |

| Segunda Línea |

| Tercera Línea y Más Allá |

| Cáncer de Vejiga No Músculo-Invasivo (CVNMI) |

| Cáncer de Vejiga Músculo-Invasivo (CVMI) |

| Carcinoma Urotelial Metastásico (CUm) |

| FGFR2/3 Alterado |

| Expresión Alta de PD-L1 |

| Expresión Alta de Nectina-4 |

| HER2 Positivo |

| Biomarcador No Seleccionado |

| Farmacias Hospitalarias |

| Clínicas Especializadas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Tratamiento | Quimioterapia | Basada en Platino |

| No Basada en Platino | ||

| Inmunoterapia | Inhibidores de PD-1 / PD-L1 | |

| Inhibidores de CTLA-4 | ||

| Virus Oncolíticos y Vacunas | ||

| Terapia Dirigida | Inhibidores de FGFR | |

| ADC de HER2 / Nectina-4 | ||

| Conjugados Anticuerpo-Fármaco | Enfortumab Vedotin | |

| Sacituzumab Govitecan | ||

| ADC en Cartera de Productos en Desarrollo | ||

| Terapia Intravesical | BCG | |

| Terapia Génica/Viral | ||

| Quimiohipertermia | ||

| Por Línea de Terapia | Primera Línea | |

| Mantenimiento / Consolidación | ||

| Segunda Línea | ||

| Tercera Línea y Más Allá | ||

| Por Estadio del Cáncer | Cáncer de Vejiga No Músculo-Invasivo (CVNMI) | |

| Cáncer de Vejiga Músculo-Invasivo (CVMI) | ||

| Carcinoma Urotelial Metastásico (CUm) | ||

| Por Estado de Biomarcadores | FGFR2/3 Alterado | |

| Expresión Alta de PD-L1 | ||

| Expresión Alta de Nectina-4 | ||

| HER2 Positivo | ||

| Biomarcador No Seleccionado | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Clínicas Especializadas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de medicamentos para el cáncer urotelial en 2026?

Asciende a USD 4,47 mil millones, reflejando la rápida adopción de inmunoterapias y combinaciones de ADC.

¿Qué clase de tratamiento crece más rápido hasta 2031?

Los conjugados anticuerpo-fármaco lideran, con una tasa de crecimiento anual compuesta del 18,21% impulsada por las combinaciones de enfortumab vedotin.

¿Qué región registra la mayor participación de mercado en la actualidad?

América del Norte, con el 42,88%, gracias al generoso reembolso y la adopción temprana de terapias de avance.

¿Por qué Asia-Pacífico se está expandiendo más rápidamente que otras regiones?

La detección más amplia del cáncer, las mejoras en la infraestructura y la expansión del seguro impulsan una CAGR del 12,11% hasta 2031.

¿Cuál es la barrera más significativa para la adopción de terapias a nivel mundial?

Los altos costos de los medicamentos, especialmente para los inhibidores de puntos de control y los ADC, continúan restringiendo el acceso generalizado.

¿Cómo están influyendo las asociaciones en el desarrollo de los inhibidores de FGFR?

Las alianzas entre las grandes farmacéuticas y las empresas de biotecnología comprimen los plazos de desarrollo y aceleran los lanzamientos globales de agentes dirigidos.

Última actualización de la página el: