Tamaño y Participación del Mercado de Aplicaciones de Atención de Urgencias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 37.32% CAGR |

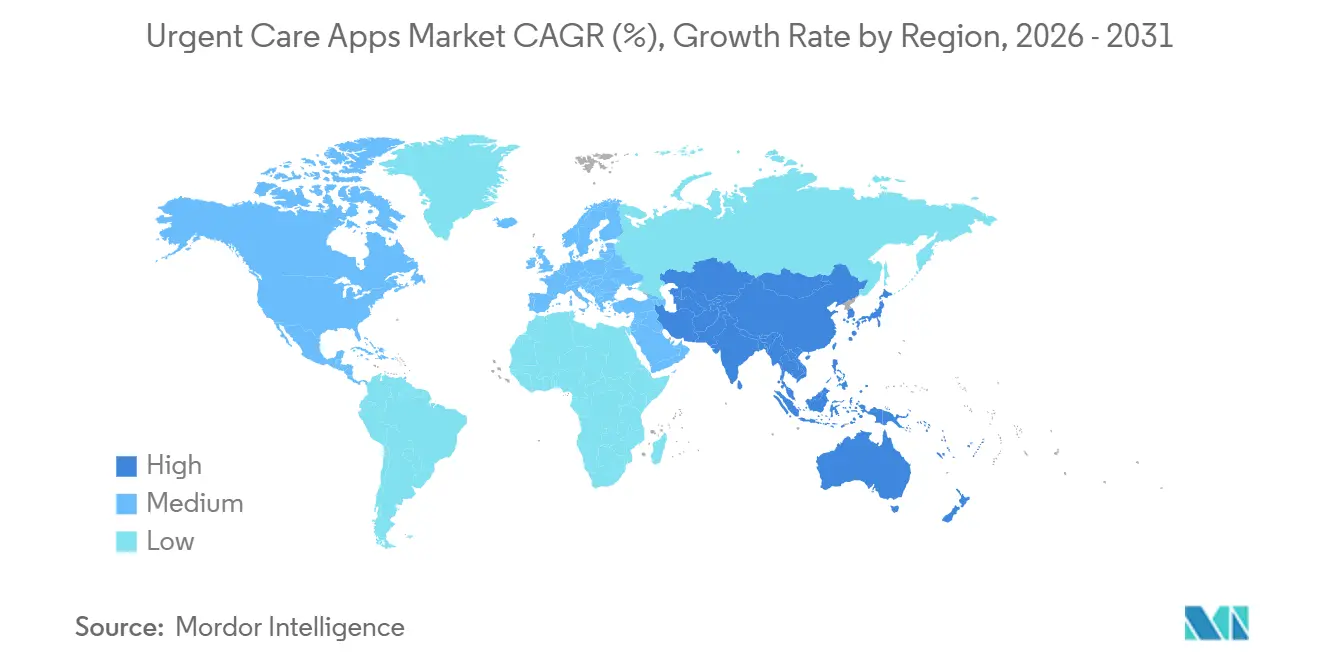

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

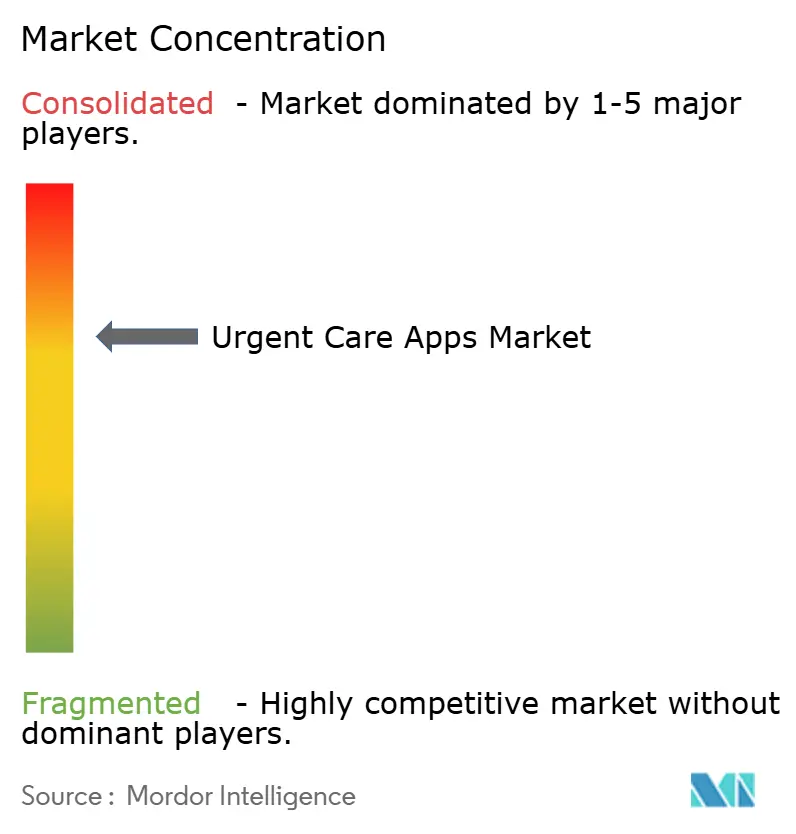

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Atención de Urgencias por Mordor Intelligence

Se espera que el tamaño del mercado de aplicaciones de atención de urgencias crezca de USD 4.300 millones en 2025 a USD 5.900 millones en 2026 y se prevé que alcance USD 28.840 millones en 2031 a una CAGR del 37,32% durante 2026-2031. Los estatutos de paridad de pago ahora cubren 43 estados de EE. UU., eliminando la fricción de ingresos para las visitas virtuales y acelerando la adopción de plataformas del mercado de aplicaciones de atención de urgencias. El gasto de los sistemas de salud en "puertas de entrada digitales" impulsó los encuentros de autoservicio del paciente, con la aplicación Ripple de ThedaCare registrando un crecimiento de descargas del 312% en diez meses, lo que subraya la creciente demanda de los consumidores en el mercado de aplicaciones de atención de urgencias. Los motores de triaje con IA ya superan a los médicos en ciertas detecciones de infecciones, lo que evidencia cómo el triaje algorítmico comprime los plazos de diagnóstico dentro del mercado de aplicaciones de atención de urgencias. La interoperabilidad de los sistemas de historia clínica electrónica con las aplicaciones, exigida por las normas federales de API FHIR, desbloquea un intercambio de datos más enriquecido, reforzando la credibilidad clínica de cada transacción en el mercado de aplicaciones de atención de urgencias.

Conclusiones Clave del Informe

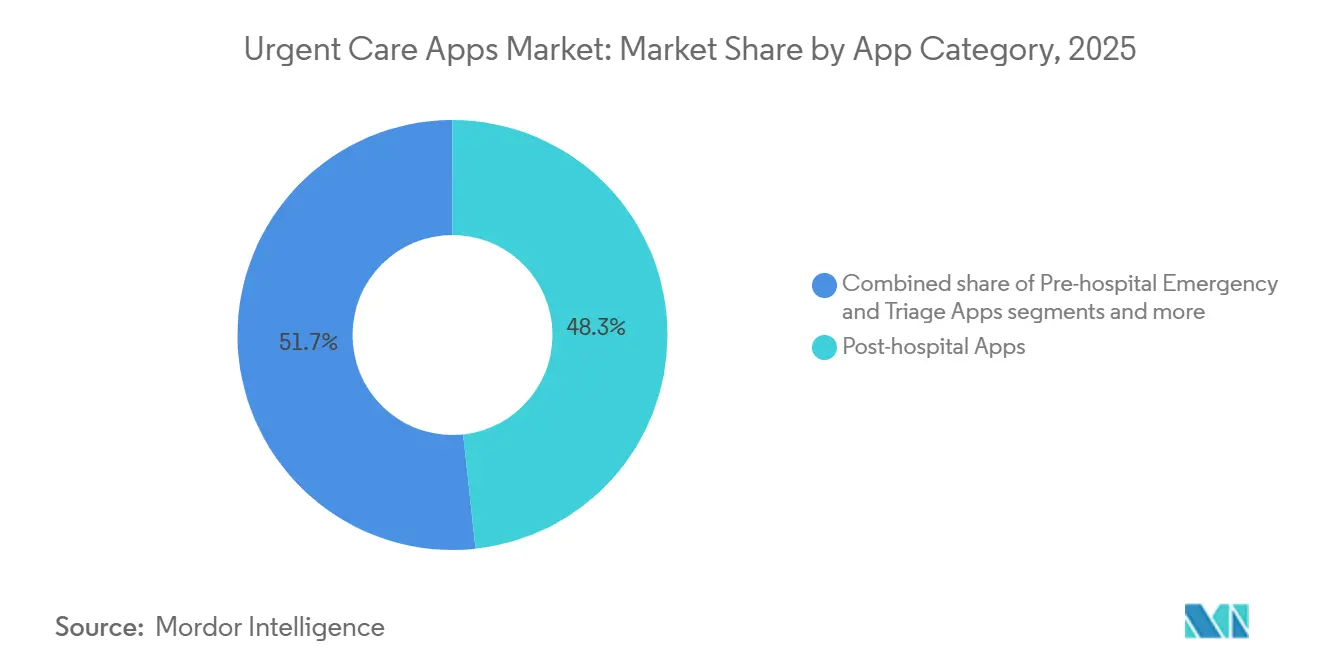

- Por categoría de aplicación, las aplicaciones de coordinación de atención posthospitalaria representaron el 48,30% de la participación del mercado de aplicaciones de atención médica urgente en 2025. Se prevé que las herramientas de emergencia prehospitalaria y triaje se expandan a una CAGR del 37,85% hasta 2031, representando el segmento de mayor crecimiento del mercado de aplicaciones de atención médica urgente.

- Por plataforma, iOS concentró el 53,45% del tamaño del mercado de aplicaciones de atención médica urgente en 2025. Se prevé que las instalaciones en Android crezcan a una CAGR del 38,40% hasta 2031, reduciendo el desequilibrio histórico entre plataformas dentro del mercado de aplicaciones de atención médica urgente.

- Por área clínica, el área de traumatología lideró con el 41,35% de la participación del mercado de aplicaciones de atención médica urgente en 2025, mientras que se proyecta que las soluciones de atención al ictus registren una CAGR del 39,10% hasta 2031.

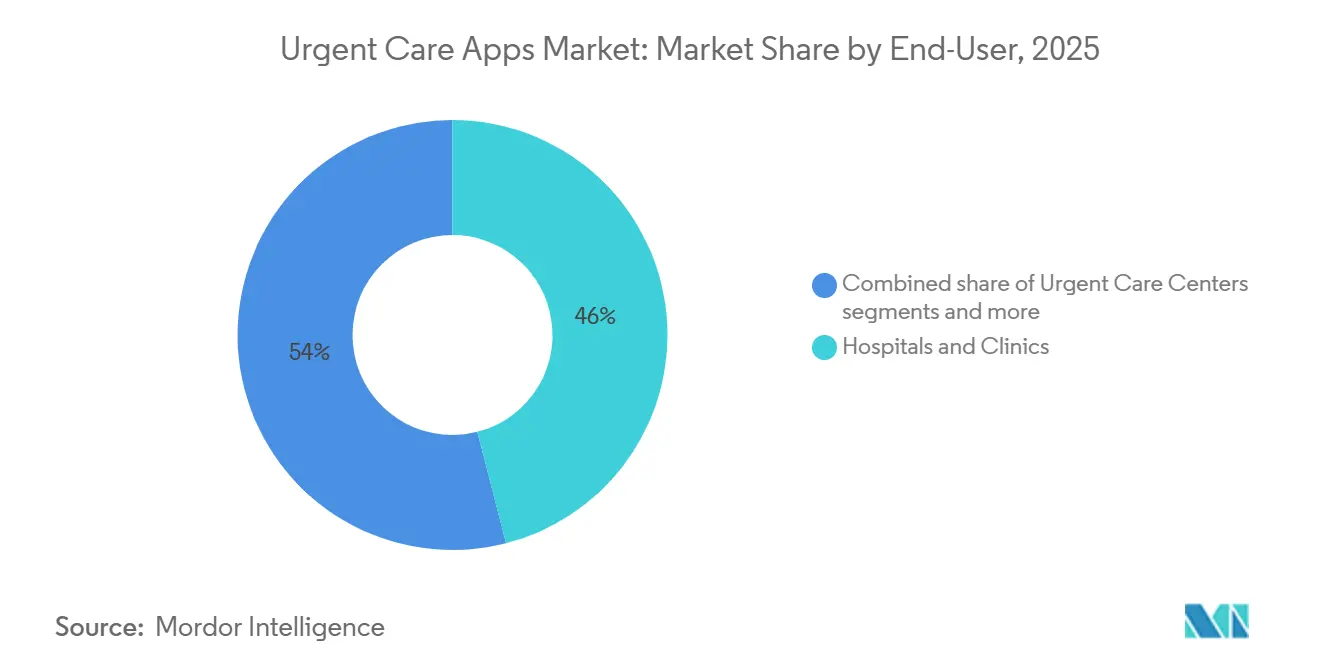

- Por usuario final, los hospitales y clínicas representaron el 46,00% del tamaño del mercado de aplicaciones de atención médica urgente en 2025. Los Servicios Médicos de Emergencia registrarán el mayor crecimiento, avanzando a una CAGR del 39,60% hasta 2031 dentro del mercado de aplicaciones de atención médica urgente.

- Por modelo de negocio, los contratos B2B representaron el 53,10% de la participación del mercado de aplicaciones de atención médica urgente en 2025, mientras que se espera que los modelos híbridos se expandan a una CAGR del 40,20%, redefiniendo la dinámica comercial.

- Por geografía, América del Norte lideró con el 41,70% de la participación del mercado de aplicaciones de atención médica urgente en 2025, aunque se prevé que Asia-Pacífico ascienda a una CAGR del 40,60% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Atención de Urgencias

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Paridad en el Reembolso por Parte de los Pagadores para las Consultas Virtuales | +12.5% | Global, con América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Explosión de Inversiones en "Puerta de Entrada Digital" por Parte de los Sistemas de Salud | +10.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| La Integración del Triaje con Inteligencia Artificial en los Flujos de Trabajo del SME Reduce el Tiempo de Transferencia | +8.2% | Global, con ganancias tempranas en centros urbanos | Mediano plazo (2-4 años) |

| Herramientas de Colaboración Clínica Basadas en Teléfonos Inteligentes que Reemplazan a los Buscapersonas | +6.1% | Global, con el Reino Unido y EE. UU. liderando la transición | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales para la Interoperabilidad entre Historiales Clínicos Electrónicos y Aplicaciones (APIs FHIR) | +7.4% | Centrado en EE. UU., con la UE siguiendo marcos similares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Paridad de Reembolso de los Pagadores para las Visitas Virtuales

Cuarenta y tres estados ahora aplican alguna forma de paridad de pago, eliminando la brecha de ingresos que anteriormente obstaculizaba el mercado de aplicaciones de atención de urgencias. UnitedHealthcare revisó las políticas comerciales en 2024 para reembolsar visitas electrónicas, verificaciones virtuales y monitoreo remoto, impulsando la adopción por parte de los proveedores de soluciones del mercado de aplicaciones de atención de urgencias. El CMS extendió las exenciones de telesalud hasta diciembre de 2024, ofreciendo previsibilidad económica que fomenta la integración permanente de los flujos de trabajo del mercado de aplicaciones de atención de urgencias. Los grupos hospitalarios, en consecuencia, aceleran los módulos de triaje por chatbot que se vinculan directamente con los sistemas de facturación, reduciendo los encuentros no compensados en el mercado de aplicaciones de atención de urgencias. A medida que aumenta la certeza de pago, el enfoque competitivo se desplaza hacia la experiencia del usuario y la profundidad clínica en todo el mercado de aplicaciones de atención de urgencias.

Explosión de Inversiones en "Puertas de Entrada Digitales" por Parte de los Sistemas de Salud

La aplicación Ripple de ThedaCare registró un aumento de descargas del 312% en diez meses, lo que demuestra que los pacientes ahora esperan rutas de acceso móvil prioritario a los flujos de trabajo de atención de urgencias. Sturdy Health automatizó el registro y la programación a través de una puerta de entrada digital impulsada por IA, reduciendo los contactos manuales por encuentro en un tercio y redirigiendo el tiempo del personal hacia tareas clínicas. Fabric Health obtuvo USD 20 millones para fusionar los registros de urgencias con los seguimientos posteriores al alta, confirmando la confianza de los inversores en que los recorridos unificados del paciente reducen la deserción en las aplicaciones de atención de urgencias. Las encuestas a directores de información muestran que el 74% de los ejecutivos de hospitales de EE. UU. ahora clasifican las puertas de entrada digitales como una de las tres principales prioridades de capital, rivalizando con los equipos de diagnóstico por imagen en cuanto a presupuesto. El impulso obliga a los proveedores de telesalud en etapa avanzada a incorporar flujos de incorporación sin fricciones o arriesgarse a perder encuentros de alto valor frente a las aplicaciones de atención de urgencias de marca de los sistemas de salud.

Integración del Triaje con IA en los Flujos de Trabajo del SME para Reducir el Tiempo de Transferencia

Los investigadores de Cedars-Sinai encontraron que los modelos de triaje con IA superaron a los médicos en la detección de infecciones resistentes a los antibióticos durante las consultas por video, reduciendo la clasificación errónea en 11 puntos porcentuales. Las pruebas de referencia con 2.000 casos reales mostraron que los modelos de lenguaje de gran escala mejoraron la precisión diagnóstica y redujeron en cuatro minutos el tiempo de transferencia del SME a urgencias, una ganancia significativa para las tasas de supervivencia en trauma y accidente cerebrovascular. Doce ciudades de EE. UU. ahora distribuyen teléfonos inteligentes cargados con aplicaciones de apoyo a la toma de decisiones que transmiten signos vitales y GPS en tiempo real a los hospitales receptores, mejorando la coordinación dentro del mercado de aplicaciones de atención de urgencias. Los datos preliminares indican una disminución del 9% en los traslados innecesarios en ambulancia cuando los algoritmos redirigen las llamadas de baja agudeza a equipos virtuales de atención de urgencias en lugar de a las salas de urgencias. Estas ganancias se traducen en ahorros para los pagadores, reforzando el apoyo al reembolso de las aplicaciones de atención de urgencias basadas en IA.

Herramientas de Colaboración Clínica Basadas en Teléfonos Inteligentes que Reemplazan a los Buscapersonas

El NHS del Reino Unido gastaba anteriormente GBP 6,6 millones al año en buscapersonas, pero ahora financia aplicaciones de mensajería segura como Smartpage para acelerar la respuesta del equipo. Los hospitales de EE. UU. que adoptan herramientas similares reportan un reconocimiento de laboratorios críticos un 24% más rápido en comparación con el sistema de buscapersonas unidireccional heredado, lo que mejora directamente el tiempo de respuesta en atención de urgencias. Los hilos móviles bidireccionales se integran con las alertas de las historias clínicas electrónicas para que los cardiólogos se unan a los chats de trauma sin duplicar la entrada de datos, reduciendo el agotamiento de los médicos. Los pagadores incentivan a los hospitales que reducen las tasas de pacientes que se van sin ser atendidos, convirtiendo las herramientas de colaboración modernas en un imperativo tanto de cumplimiento como de eficiencia. Las ganancias resultantes en los flujos de trabajo alimentan la demanda de aplicaciones de atención de urgencias totalmente integradas en lugar de clientes de chat independientes.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de la Licencia de Telesalud a Nivel Estatal en los EE. UU. | -4.3% | Principalmente Estados Unidos | Mediano plazo (2-4 años) |

| Cobertura Limitada de 5G y Banda Ancha en Zonas Rurales y de Bajos Ingresos | -6.7% | Global, con especial afectación en regiones rurales | Largo plazo (≥ 4 años) |

| Aumento de los Costos por Litigios Relacionados con Violaciones de la Privacidad del Paciente | -3.2% | Global, con América del Norte y Europa liderando la aplicación regulatoria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Licencias de Telesalud Fragmentadas a Nivel Estatal en EE. UU.

Solo 36 estados ofrecen exenciones limitadas, por lo que los médicos aún deben adquirir múltiples licencias para atender a pacientes en tránsito, lo que infla los costos de cumplimiento para las aplicaciones de atención de urgencias. Los proveedores pueden gastar hasta USD 10.000 anuales en renovaciones y exámenes de jurisprudencia, una carga que disuade a las pequeñas consultas de unirse a las plataformas nacionales de atención de urgencias. La membresía en el compacto acelera la aprobación, pero requiere que los médicos mantengan licencias en su estado de origen más las tarifas en cada estado adicional, preservando la carga administrativa dentro del mercado de aplicaciones de atención de urgencias. Algunos proveedores contratan médicos como contratistas independientes bajo entidades de empleador de registro, aunque la incertidumbre legal en torno a la práctica entre estados persiste y limita la confianza de los inversores de capital de riesgo. La legislación nacional sigue estancada, lo que significa que la complejidad de las licencias continuará moderando las curvas de adopción del mercado de aplicaciones de atención de urgencias hasta 2028.

Cobertura Limitada de 5G/Banda Ancha en Zonas Rurales y de Bajos Ingresos

Solo el 46% de los hogares en los desiertos de atención médica rurales de EE. UU. tienen suscripciones de banda ancha, en comparación con el 71% en las regiones metropolitanas, lo que suprime directamente las tasas de finalización de visitas virtuales para las aplicaciones de atención de urgencias. Un estudio en el oeste de Tennessee encontró que los pacientes en códigos postales con cobertura de banda ancha del 80-100% tenían el doble de probabilidades de completar visitas de urgencias virtuales en comparación con los de zonas con cobertura del 0-20%, destacando las brechas de infraestructura como el principal cuello de botella. A nivel mundial, 2.600 millones de personas carecen de internet de alta velocidad confiable, lo que significa que grandes franjas de Asia-Pacífico y África permanecen fuera del alcance efectivo del mercado de aplicaciones de atención de urgencias. Los proyectos piloto de banda ancha satelital ofrecen perspectivas prometedoras, pero el costo por gigabyte aún supera los umbrales de asequibilidad para los pacientes de bajos ingresos, retrasando el impacto masivo hasta después de 2028. En consecuencia, los desarrolladores crean modos de chat de bajo ancho de banda y de almacenamiento y reenvío, aunque estos no alcanzan las capacidades de video completo previstas para las aplicaciones de atención de urgencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Aplicación: La Coordinación Poshospitalaria Domina los Flujos de Trabajo de Transición de Atención

Las aplicaciones poshospitalarias capturaron el 48,30% de la participación del mercado de aplicaciones de atención de urgencias en 2025 al agrupar resúmenes de alta, recordatorios de medicación y registro de signos vitales que redujeron las readmisiones a 30 días hasta en un 18% entre las cohortes de insuficiencia cardíaca. Los pagadores reembolsan estos paquetes de monitoreo remoto, proporcionando a los proveedores flujos de ingresos predecibles y ventajas de ahorro compartido para los hospitales dentro del mercado de aplicaciones de atención de urgencias. Se prevé que las herramientas de emergencia prehospitalaria y triaje crezcan a una CAGR del 37,85% a medida que los consumidores buscan verificaciones de síntomas guiadas por IA antes de seleccionar entornos de atención, aliviando la sobrecarga de urgencias. Las aplicaciones de colaboración intrahospitalaria tienen una participación menor, pero anclan la fidelidad del proveedor al incorporar chat seguro y alertas de laboratorio en los flujos de trabajo de los médicos, lo que hace que el cambio sea costoso para los compradores empresariales dentro del mercado de aplicaciones de atención de urgencias. Los datos competitivos muestran una deserción inferior al 6% para los principales proveedores poshospitalarios, destacando los efectos de red defendibles en torno a los conjuntos de datos longitudinales de pacientes.

El impulso del segmento ilustra un giro estratégico por el cual las plataformas posagudas se extienden hacia la gestión de enfermedades crónicas, mientras que los especialistas en triaje buscan contratos con empleadores que monetizan las reclamaciones de urgencias evitadas en el mercado de aplicaciones de atención de urgencias. Las actualizaciones de interoperabilidad aseguran aún más el liderazgo poshospitalario porque el intercambio automático de datos FHIR hace que la sustitución del proveedor sea disruptiva para la gobernanza clínica. Los nuevos participantes ahora se especializan en seguimiento pediátrico y atención ortopédica perioperatoria, respaldados por códigos CPT que reembolsan el monitoreo de especialidades específicas dentro del mercado de aplicaciones de atención de urgencias. A medida que los empleadores amplían los beneficios virtuales, las aplicaciones poshospitalarias integran certificaciones de reincorporación al trabajo, expandiendo los ingresos más allá de los contratos con pagadores. En conjunto, estos factores sostienen un crecimiento de dos dígitos en todos los subsegmentos de coordinación de atención del mercado de aplicaciones de atención de urgencias.

Por Plataforma: iOS Retiene a los Usuarios Premium, Android Amplía el Alcance

Los dispositivos iOS representaron el 53,45% del tamaño del mercado de aplicaciones de atención de urgencias en 2025 porque los responsables de seguridad empresarial prefieren el cifrado de hardware de Apple y la verificación de la App Store para el cumplimiento de la HIPAA. Las políticas de dispositivos personales en hospitales, por tanto, priorizan el iPhone, impulsando los hábitos de uso de los médicos que refuerzan el dominio de iOS en el mercado de aplicaciones de atención de urgencias. Sin embargo, se prevé que las descargas en Android aumenten a una CAGR del 38,40% a medida que los teléfonos de bajo costo penetran en Asia-Pacífico y América Latina, ampliando el total de usuarios potenciales para las aplicaciones de atención de urgencias. Los marcos de Aplicaciones Web Progresivas ahora ofrecen velocidad casi nativa en ambas plataformas, lo que permite a los desarrolladores lograr paridad de funciones sin duplicar las bases de código dentro del mercado de aplicaciones de atención de urgencias. Los portales basados en web mantienen su relevancia para los adultos mayores que prefieren los ordenadores de escritorio, preservando los puntos de contacto omnicanal incluso cuando el móvil sigue siendo el principal para las aplicaciones de atención de urgencias.

La paridad de sensores biométricos entre plataformas reduce las brechas históricas de funcionalidad porque los teléfonos Android de gama media ahora incluyen chips de SpO₂ y ECG de una sola derivación aprobados por la FDA, útiles para el triaje de urgencias. Los aseguradores de responsabilidad cibernética exigen cada vez más la autenticación multifactor independientemente del sistema operativo, igualando aún más el campo de juego de seguridad para las aplicaciones de atención de urgencias. Los desarrolladores, por tanto, reasignan presupuestos desde el refuerzo específico del sistema operativo hacia motores de personalización con IA que mejoran las métricas de participación dentro del mercado de aplicaciones de atención de urgencias. A medida que los precios de los teléfonos caen por debajo de USD 150 en India e Indonesia, se prevé que la adopción de Android acelere el acceso equitativo a las aplicaciones de atención de urgencias, apoyando los objetivos de expansión global.

Por Área Clínica: El Trauma Mantiene la Prioridad, las Aplicaciones de Accidente Cerebrovascular se Disparan

Las plataformas orientadas al trauma representaron el 41,35% de la participación del mercado de aplicaciones de atención de urgencias en 2025, ancladas en protocolos prehospitalarios establecidos que requieren una coordinación rápida desde la escena hasta el quirófano. La cartografía integrada acorta el enrutamiento de ambulancias al superponer la disponibilidad de centros de trauma en tiempo real. Se prevé que el tamaño del mercado de aplicaciones de atención de urgencias atribuido a la atención del accidente cerebrovascular aumente a una CAGR del 39,10%, impulsado por la expansión del reembolso de la telestroke y el triaje de imágenes habilitado por IA que identifica oclusiones de grandes vasos en minutos. Las aplicaciones cardíacas se benefician de los registros de ECG de dispositivos portátiles, pero crecen más lentamente dado la saturación anterior de la telecardiología. Otras áreas clínicas, incluidas la dermatología y la pediatría, agrupan el resto, con complementos de salud mental en aumento tras la pandemia.

La distribución de segmentos se alinea con la sensibilidad de los resultados a los minutos ahorrados; las curvas de supervivencia en trauma y accidente cerebrovascular mejoran notablemente cuando se reducen los intervalos de puerta a aguja. En consecuencia, los grupos hospitalarios asignan capital hacia algoritmos que detectan patrones isquémicos durante el transporte. Las asociaciones entre neurólogos de unidades de accidente cerebrovascular y agencias de SME rurales ejemplifican el potencial: las consultas por video iniciadas en la ambulancia aumentaron las tasas de elegibilidad para tPA en un 14% interanual.

Por Usuario Final: Los Hospitales Anclan el Volumen, la Adopción por el SME se Acelera

Los hospitales y clínicas controlaron el 46,00% del tamaño del mercado de aplicaciones de atención de urgencias en 2025 porque las redes de prestación integradas convierten los portales de pacientes existentes en puntos de entrada de atención de urgencias. Superponen el chat de triaje con IA para redirigir los casos no urgentes, preservando así la capacidad de urgencias. Sin embargo, las agencias de SME registrarán una CAGR del 39,60% para 2031, equipando a los equipos con tabletas de apoyo a la toma de decisiones que obtienen datos de alergias antes de la administración de medicamentos. Los centros de atención de urgencias aprovechan las aplicaciones para publicar tiempos de espera y asegurar el pago por adelantado, mientras que las plataformas directas al consumidor ganan participación a través de modelos de suscripción dirigidos a millennials que buscan atención sin fricciones.

El cambio destaca la creciente interoperabilidad entre el software de despacho del SME y las historias clínicas electrónicas hospitalarias, lo que permite la población automática de campos demográficos a la llegada del paciente. Esta fuente única de verdad reduce los errores de documentación y acelera los ciclos de facturación. Los hospitales profundizan su ventaja competitiva al agrupar módulos de atención de urgencias con encuestas de resultados reportados por los pacientes, alimentando métricas de reembolso basadas en calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Estabilidad B2B, Impulso Híbrido

Los contratos B2B representaron el 53,10% de la participación del mercado de aplicaciones de atención de urgencias en 2025, ya que los pagadores y empleadores adoptaron tarifas por miembro por mes que cubren el riesgo de utilización. Se espera que los modelos híbridos, que combinan acuerdos institucionales con niveles de consumidor de pago directo, escalen a una CAGR del 40,20% porque diversifican los ingresos y amplían la visibilidad del embudo. Las empresas puramente B2C compiten en gasto de marketing y experiencia del paciente, pero enfrentan obstáculos en los costos de adquisición que comprimen los márgenes.

Los líderes híbridos ofrecen servicios de atención de urgencias de marca blanca para planes de salud mientras venden mejoras directas, como pases de telemedicina para viajes, a particulares. La postura multicanal reduce la deserción; los contratos empresariales proporcionan ingresos de referencia estables mientras que la venta adicional al consumidor impulsa el margen. A medida que la financiación de capital de riesgo se ajusta, la economía unitaria favorece a los operadores que amortizan los costos fijos de I+D en ambos canales.

Análisis Geográfico

América del Norte representó el 41,70% de la participación del mercado de aplicaciones de atención de urgencias en 2025, beneficiándose de los estatutos de paridad de pago, el despliegue de 5G en el 83% de las zonas pobladas y la adopción de beneficios de telesalud patrocinados por empleadores que supera el 64%. Se prevé que el tamaño del mercado de aplicaciones de atención de urgencias en Estados Unidos continúe expandiéndose en dos dígitos, aunque el crecimiento se modera a medida que la penetración entre los adultos asegurados se estabiliza. Canadá impulsa los totales regionales al aprovechar un modelo de pagador único que reembolsa las visitas virtuales a nivel nacional, compensando la escasez de médicos rurales. La estrategia digital del IMSS de México indica un impulso inicial, aunque enfrenta fragmentación entre los aseguradores privados.

Asia-Pacífico registrará una CAGR del 40,60% hasta 2031, impulsada por la Misión Digital Ayushman Bharat de India y las redes hospitalarias habilitadas por 5G de China. La propiedad de teléfonos inteligentes supera el 70% en la India urbana, lo que se traduce en bases de usuarios potenciales más amplias para las aplicaciones de atención de urgencias con prioridad en Android. Japón y Corea del Sur implementan entornos regulatorios de prueba que agilizan la aprobación de dispositivos, acelerando la integración de dispositivos portátiles con software de triaje. Sin embargo, la diversidad lingüística y los grupos de escasez de médicos complican el despliegue unificado; por lo tanto, las asociaciones de localización siguen siendo fundamentales.

Europa crece de manera constante sobre la base del Plan a Largo Plazo del NHS de Inglaterra, que destina GBP 2.800 millones para vías digitales de urgencias y emergencias. La Ley DiGA de Alemania permite el reembolso de aplicaciones de salud certificadas, impulsando herramientas de triaje en alemán. Escandinavia logra una cobertura de banda ancha casi universal y lidera en integraciones con aplicaciones del 112 que enrutan las llamadas de emergencia con transmisiones de video. El sur de Europa se rezaga debido a los sistemas de pago público-privado fragmentados, pero muestra potencial en las poblaciones de expatriados que demandan telesalud en inglés.

América del Sur y Oriente Medio y África contribuyen con participaciones menores, pero presentan bolsas de oportunidad convincentes: el programa de tele-emergencias respaldado por el SUS de Brasil triplica el volumen de encuentros anualmente, mientras que los estados del Consejo de Cooperación del Golfo subvencionan el 5G para atraer turismo médico. Las brechas de infraestructura persisten: la cobertura 4G sigue siendo inferior al 50% en el África subsahariana, pero los proyectos piloto de banda ancha satelital de constelaciones en órbita terrestre baja pueden comprimir los plazos.

Panorama Competitivo

La escala de los pioneros y los efectos de red de datos definen la ventaja actual, aunque persiste una fragmentación moderada a medida que los competidores especializados se diferencian en profundidad de IA o integración vertical. Teladoc Health registró ingresos de USD 2.600 millones en 2023 y completó 18,4 millones de visitas, aprovechando un portafolio de condiciones múltiples que abarca atención de urgencias, gestión de enfermedades crónicas y salud mental [SEC.GOV]. American Well atiende a 50 planes de salud y 115 sistemas de salud, reforzando la fortaleza B2B a través de módulos de marca blanca. CVS Health integra clínicas minoristas, datos de pagadores y cumplimiento farmacéutico, forjando un recorrido del consumidor de extremo a extremo que rivaliza con las plataformas especializadas.

Los innovadores de nicho como K Health aseguran la fidelidad a través del triaje de síntomas impulsado por IA que resuelve el 80% de los encuentros de forma asíncrona, reduciendo los puntos de contacto con los médicos y el precio. Pulsara y Allm se especializan en la transferencia entre el SME y el hospital, incorporando chat seguro conforme a la HIPAA, cronologías y transmisiones de signos vitales que reducen los retrasos en las transferencias. TigerConnect y DexCare se centran en la optimización del flujo de trabajo clínico, mientras que Ada Health y Buoy Health licencian API de verificación de síntomas a aseguradoras que buscan participación en la parte superior del embudo.

Los temas de adquisición se centran en la capacidad de salud conductual y la expansión de la presencia entre empleadores. Teladoc adquirió UpLift por USD 30 millones y Catapult Health por USD 65 millones en 2025, añadiendo módulos de condiciones crónicas con ahorro compartido. La adquisición de Amwell Psychiatric Care por parte de Avel eCare extiende la telepsiquiatría a 46 estados, preservando la relevancia en el mercado a medida que se endurecen las leyes de paridad en salud mental. Los inversores estratégicos se inclinan cada vez más hacia la orquestación de flujos de trabajo en lugar de las herramientas de consulta por video independientes, apostando a que la fidelidad depende de la integración profunda con las historias clínicas electrónicas.

Las oportunidades de espacio en blanco se encuentran en los mercados rurales con escasez de banda ancha, donde el chat de bajo ancho de banda o el modo de almacenamiento y reenvío pueden desbloquear la demanda latente. La atención de urgencias pediátricas sigue siendo insuficiente fuera de los centros metropolitanos, y la salud ocupacional para los trabajadores de la economía colaborativa carece de redes nacionales coherentes. Los actores capaces de combinar triaje con IA, entrega de recetas y atención asíncrona dentro de estructuras conformes con las licencias están en posición de apoderarse de estos nichos.

Líderes de la Industria de Aplicaciones de Atención de Urgencias

CommuniCare Technology, Inc. (Pulsara)

Stryker (Vocera Communications)

Twiage Solutions Inc.

Allm Inc.

Baxter International (Hill-Rom)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Hartford HealthCare se asoció con K Health para lanzar una plataforma de atención primaria virtual impulsada por IA, estrechando los vínculos entre la atención de urgencias y la atención longitudinal

- Enero de 2025: Avel eCare adquirió Amwell Psychiatric Care para ampliar la cobertura de salud conductual a 46 estados

Alcance del Informe Global del Mercado de Aplicaciones de Atención de Urgencias

Las aplicaciones de atención de urgencias son utilizadas por los establecimientos de salud para gestionar y conectar varios departamentos y médicos. Estas aplicaciones de comunicación tienen mayor seguridad de privacidad de datos y a menudo cumplen con los requisitos de conformidad, como la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA).

El mercado de aplicaciones de atención de urgencias está segmentado por tipo, área clínica y geografía. Por tipo, el mercado está segmentado en aplicaciones de atención de emergencia prehospitalaria y triaje, aplicaciones de comunicación y colaboración intrahospitalaria, y aplicaciones poshospitalarias. Por área clínica, el mercado está segmentado en trauma, accidente cerebrovascular, condiciones cardíacas, salud conductual y otras áreas clínicas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Aplicaciones de Emergencia Prehospitalaria y Triaje |

| Aplicaciones de Comunicación y Colaboración Intrahospitalaria |

| Aplicaciones de Coordinación de Atención Poshospitalaria |

| iOS |

| Android |

| Basada en Web |

| Trauma |

| Accidente Cerebrovascular |

| Condiciones Cardíacas |

| Otras Áreas Clínicas |

| Hospitales y Clínicas |

| Centros de Atención de Urgencias |

| Servicios Médicos de Emergencia (SME) |

| Pacientes / Consumidores |

| B2B |

| B2C |

| Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Categoría de Aplicación | Aplicaciones de Emergencia Prehospitalaria y Triaje | |

| Aplicaciones de Comunicación y Colaboración Intrahospitalaria | ||

| Aplicaciones de Coordinación de Atención Poshospitalaria | ||

| Por Plataforma | iOS | |

| Android | ||

| Basada en Web | ||

| Por Área Clínica | Trauma | |

| Accidente Cerebrovascular | ||

| Condiciones Cardíacas | ||

| Otras Áreas Clínicas | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Atención de Urgencias | ||

| Servicios Médicos de Emergencia (SME) | ||

| Pacientes / Consumidores | ||

| Por Modelo de Negocio | B2B | |

| B2C | ||

| Híbrido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las aplicaciones de atención de urgencias a nivel mundial para 2031?

Se espera que el mercado alcance USD 28.840 millones, creciendo a una CAGR del 37,32% durante 2026-2031.

¿Qué segmento tiene actualmente la mayor participación dentro de las aplicaciones de atención de urgencias?

Las aplicaciones de coordinación de atención poshospitalaria lideraron en 2025 con una participación del 48,30%.

¿Qué región geográfica muestra las perspectivas de crecimiento más rápidas para las aplicaciones de atención de urgencias?

Asia-Pacífico está en camino de expandirse a una CAGR del 40,60% hasta 2031.

¿Cómo están mejorando los sistemas de salud el acceso de los pacientes a través de la tecnología?

Despliegan aplicaciones de puerta de entrada digital que integran programación, triaje con IA y datos de historias clínicas electrónicas, impulsando un crecimiento de descargas de tres dígitos.

Última actualización de la página el: