Tamaño y Cuota del Mercado de Aplicaciones de Atención Médica Centradas en el Paciente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 187.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 38.85% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Atención Médica Centradas en el Paciente por Mordor Intelligence

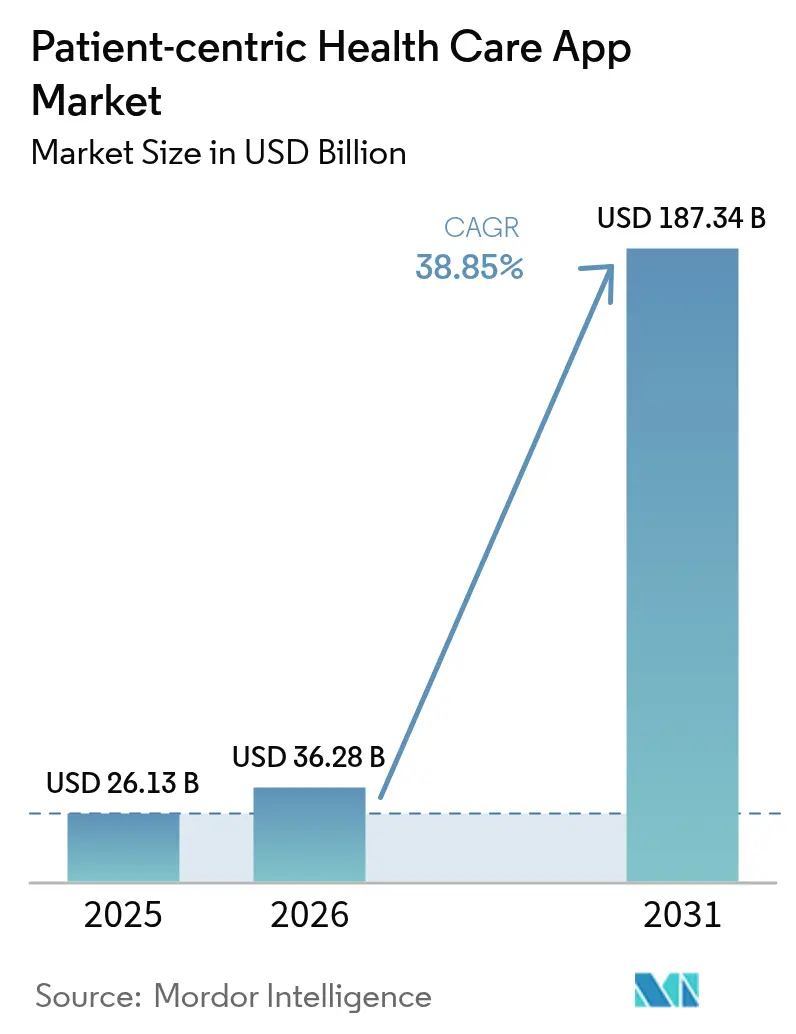

El tamaño del mercado de aplicaciones de atención médica centradas en el paciente fue valorado en USD 26,13 mil millones en 2025 y se estima que crecerá desde USD 36,28 mil millones en 2026 hasta alcanzar USD 187,34 mil millones en 2031, a una CAGR del 38,85% durante el período de pronóstico (2026-2031). La demanda del consumidor por atención de autoservicio, la presión de los pagadores para contener los costos de enfermedades crónicas y las regulaciones gubernamentales que obligan el acceso mediante interfaz de programación de aplicaciones (API) a los registros médicos se están combinando para trasladar el compromiso digital desde los márgenes de la atención hacia su núcleo operativo. El reembolso continuo por monitoreo fisiológico remoto, el auge de los contratos basados en valor y el despliegue de redes de intercambio de datos alineadas con TEFCA están ampliando el campo competitivo, permitiendo que los proveedores de tecnología, los patrocinadores farmacéuticos y los fabricantes de dispositivos eludan a los intermediarios tradicionales. La creciente inversión en funciones de inteligencia artificial —Epic por sí sola ha implementado más de 100 herramientas de IA en producción— señala un giro desde aplicaciones independientes hacia plataformas de aprendizaje continuo capaces de personalizar el compromiso a escala poblacional. En conjunto, estas fuerzas establecen una larga trayectoria de crecimiento para el mercado de aplicaciones de atención médica centradas en el paciente, particularmente en la gestión de enfermedades crónicas, el apoyo a la salud mental y los servicios de bienestar preventivo.

Conclusiones Clave del Informe

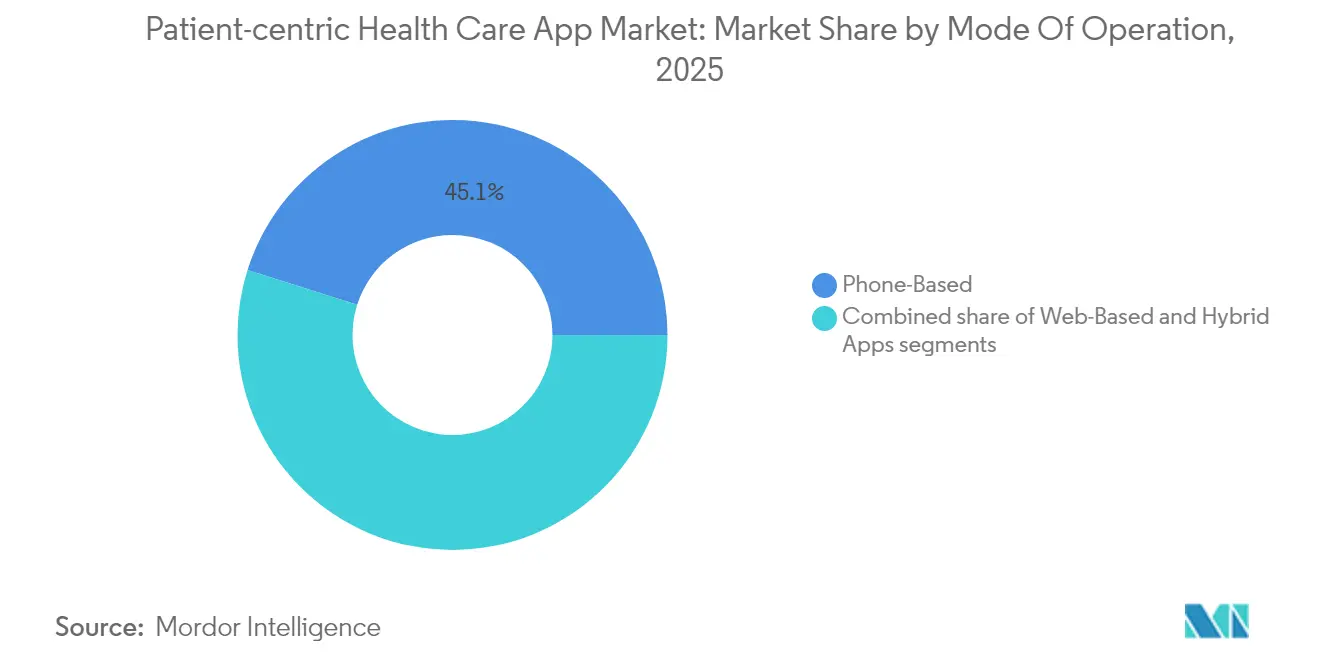

- Por modo de operación, las aplicaciones Basadas en Teléfono lideraron con el 45,12% de la cuota del mercado de aplicaciones de atención médica centradas en el paciente en 2025, mientras que las Aplicaciones Híbridas se proyectan con una CAGR del 41,02% hasta 2031.

- Por aplicación, la Gestión del Bienestar retuvo el 38,02% de la cuota del tamaño del mercado de aplicaciones de atención médica centradas en el paciente en 2025; Salud Mental y Mindfulness se está expandiendo a una CAGR del 42,11% hasta 2031.

- Por plataforma de entrega, las Aplicaciones Web Progresivas/Multiplataforma dominaron con el 55,10% de cuota en 2025, mientras que las soluciones iOS tienen un pronóstico de crecimiento acelerado del 41,33% de CAGR hasta 2031.

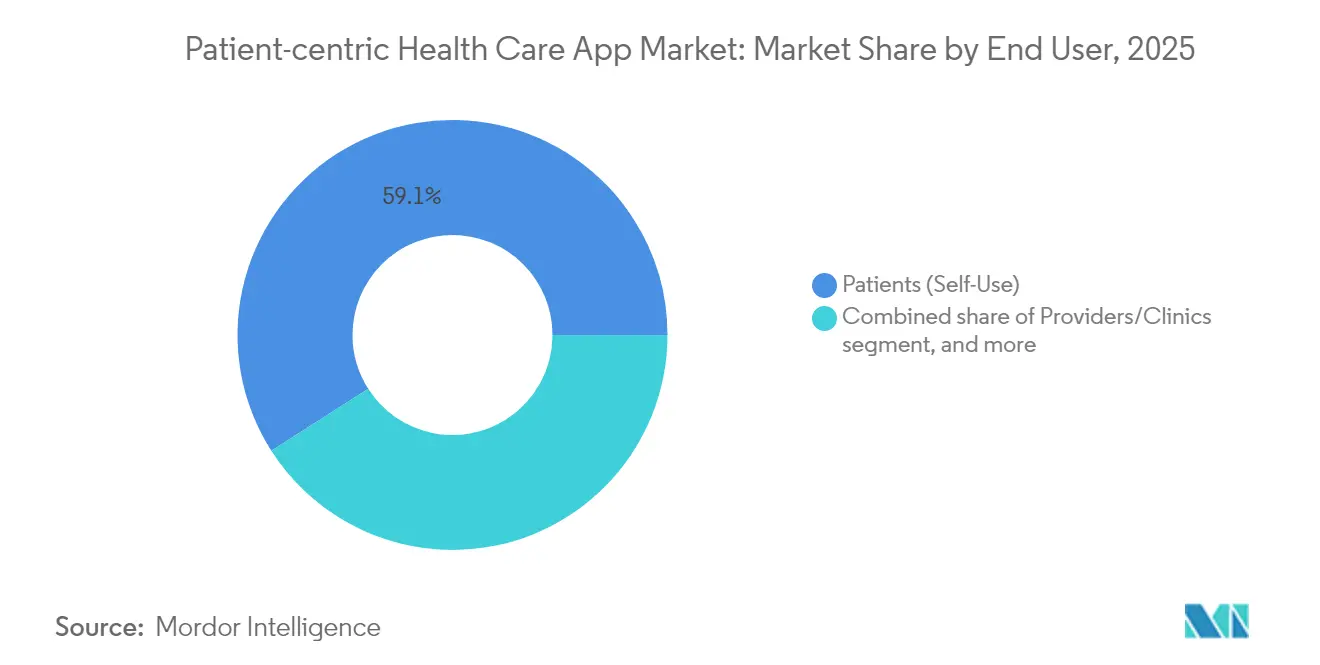

- Por usuario final, los Pacientes (Uso Propio) tuvieron el 59,05% de cuota en 2025; no obstante, los Patrocinadores Farmacéuticos y de Med-Tech representan el segmento de mayor crecimiento con una CAGR del 41,89% durante 2026-2031.

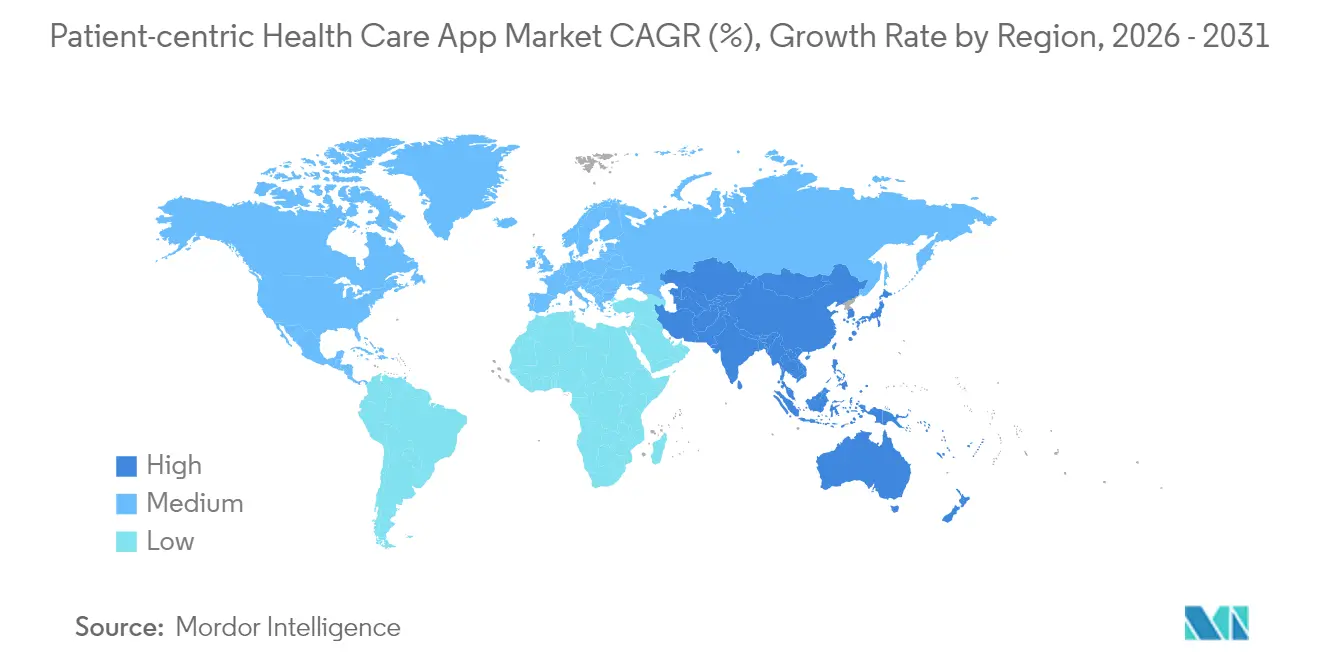

- Por geografía, América del Norte capturó el 41,78% de la cuota del mercado de aplicaciones de atención médica centradas en el paciente en 2025; Asia-Pacífico está en camino de una CAGR del 39,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Atención Médica Centradas en el Paciente

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas y Envejecimiento de la Población | +8.2% | Global; concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Conectividad Móvil y en la Nube | +9.1% | Núcleo Asia-Pacífico; expansión hacia mercados globales | Mediano plazo (2-4 años) |

| Creciente Aceptación de la Salud Digital tras la Pandemia | +7.8% | Global; adopción acelerada en mercados desarrollados | Corto plazo (≤ 2 años) |

| Transición hacia la Atención Basada en Valor y Reembolsos Vinculados a Resultados | +6.4% | América del Norte y UE; en expansión hacia APAC | Mediano plazo (2-4 años) |

| Creciente Enfoque en el Compromiso del Paciente y Soluciones de Adherencia | +5.7% | Global; énfasis en la gestión de enfermedades crónicas | Mediano plazo (2-4 años) |

| Colaboraciones Estratégicas entre Empresas Farmacéuticas y de Tecnología de la Salud | +4.9% | Global; concentrado en los principales centros farmacéuticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Envejecimiento de la Población

Las enfermedades no transmisibles representan actualmente el 74% de las muertes en todo el mundo, lo que impulsa a las autoridades de salud pública a promover el monitoreo continuo fuera de los entornos clínicos. Datos de un ensayo con 2.883 personas en China mostraron que un programa de diabetes habilitado por aplicación redujo la glucosa en ayunas en 1,68 mmol/L y la HbA1c en 0,45 puntos porcentuales, con mejores resultados entre los usuarios de alta adherencia. Novo Nordisk ha construido alianzas comerciales en torno a la tecnología de pluma conectada que transmite datos de dosis directamente a aplicaciones de coaching, alineando los ingresos farmacéuticos con la adherencia medible. Teladoc Health informa que el 58% de los participantes en su programa de diabetes alcanzan una A1c de nivel de remisión después de un año, mientras que el 88% de los usuarios hipertensos mejoran o mantienen la presión arterial, validando las vías digitales como complementos de la farmacoterapia. A medida que aumenta la esperanza de vida, estos resultados subrayan por qué los pagadores están orientando sus presupuestos hacia el compromiso digital proactivo.

Avances Tecnológicos en Conectividad Móvil y en la Nube

Asia-Pacífico agregó USD 880 mil millones en valor de economía móvil en 2023, impulsado por el despliegue de redes 5G y proyectos piloto de computación en el borde que transmiten señales de calidad clínica en tiempo real. La Administración de Alimentos y Medicamentos de EE. UU. aprobó el monitor de presión arterial conectado de OMRON con algoritmos de detección de fibrilación auricular que alcanzaron una sensibilidad del 95% y una especificidad del 98% en estudios de validación. Epic Systems se comprometió a conectar 280 millones de registros de pacientes a la red TEFCA respaldada por el gobierno para 2025, abriendo una red nacional para el intercambio de datos de baja latencia. La aplicación de cámara de teléfono inteligente FibriCheck superó la revisión de la Administración de Alimentos y Medicamentos de EE. UU. con una sensibilidad del 98,3% para la detección de fibrilación auricular, demostrando que los dispositivos de consumo pueden cumplir los umbrales de dispositivos médicos de Clase II. En conjunto, estos hitos refuerzan la pila tecnológica que sustenta el mercado de aplicaciones de atención médica centradas en el paciente.

Creciente Aceptación de la Salud Digital tras la Pandemia

Los sistemas hospitalarios reportan un compromiso sostenido del 69% en aplicaciones de atención preventiva lanzadas originalmente como servicios de emergencia durante los confinamientos. El Centro de Servicios de Medicare y Medicaid (CMS) incorporó tres códigos de facturación para Tratamiento Digital de Salud Mental (GMBT1-3) en su Programa de Honorarios Médicos 2025, legitimando las intervenciones de software como terapia reembolsable. Los programas intensivos de hospitalización parcial con modalidad virtual se han convertido en rutina para el tratamiento de trastornos del estado de ánimo, con BetterHelp manteniendo volúmenes de visitas récord incluso cuando las clínicas presenciales reabren. International Data Corporation proyecta que el 80% de los pacientes utilizarán vías híbridas (virtuales más físicas) para 2028, impulsadas por la estratificación del riesgo mediante gemelos digitales. Estos cambios de comportamiento mantienen el mercado de aplicaciones de atención médica centradas en el paciente en una pronunciada curva de adopción.

Transición hacia la Atención Basada en Valor y Reembolsos Vinculados a Resultados

Medicare quiere que cada beneficiario esté vinculado a un contrato de atención responsable para 2030, elevando los riesgos comerciales para las plataformas que pueden documentar ganancias de calidad y compensaciones de costos. La norma final del Programa de Ahorro Compartido de 2025 permite que las organizaciones de atención responsable reciban presupuestos prepagados para financiar tecnologías de compromiso del paciente, particularmente en comunidades desatendidas. Humana reveló costos médicos un 23,2% más bajos para los afiliados basados en valor frente a los adultos mayores de pago por servicio, con un 30,1% menos de ingresos hospitalarios —indicadores de que las herramientas digitales que refuerzan la adherencia continuarán ganando prioridad presupuestaria. Los proveedores de salud digital capaces de demostrar ganancias en resultados, por tanto, obtienen estructuras de contrato premium, amplificando el potencial de crecimiento del mercado de aplicaciones de atención médica centradas en el paciente.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Interoperabilidad y Estandarización de Datos | −5.8% | Global; desafíos agudos en sistemas de salud fragmentados | Mediano plazo (2-4 años) |

| Resistencia de los Médicos debido a Desafíos de Integración en el Flujo de Trabajo | −4.2% | América del Norte y UE; variaciones según el tamaño de la práctica | Corto plazo (≤ 2 años) |

| Marco Regulatorio en Evolución para la Inteligencia Artificial y la Salud Digital | −3.9% | Global; mayor escrutinio en América del Norte, UE y ciertas economías de APAC | Mediano plazo (2-4 años) |

| Brecha Digital Persistente y Acceso Limitado en Entornos de Bajos Recursos | −4.6% | Mercados emergentes en África, América Latina y partes del Sur de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Interoperabilidad y Estandarización de Datos

Solo seis proveedores de TI certificados se habían comprometido con los elementos de datos USCDI+ de Cáncer extendidos a finales de 2024, lo que subraya el lento avance hacia una semántica de datos uniforme[1]Oficina del Coordinador Nacional, "Norma Propuesta HTI-2," healthit.gov. La hoja de ruta del Proyecto Sequoia programa pilotos FHIR de QHIN a QHIN para 2025, lo que significa que el intercambio verdaderamente plug-and-play seguirá siendo parcial durante varios ciclos presupuestarios. Los pacientes todavía tienen que gestionar portales de descarga, credenciales de inicio de sesión y resúmenes de alta en PDF, lo que complica las visiones longitudinales de las que dependen las aplicaciones de compromiso. Hasta que los organismos de gobernanza hagan cumplir identificadores comunes y control de versiones, la fragmentación atenuará el crecimiento en el mercado de aplicaciones de atención médica centradas en el paciente.

Resistencia de los Médicos debido a Desafíos de Integración en el Flujo de Trabajo

Los médicos encuestados citan la responsabilidad por errores diagnósticos y la carga de documentación como las principales razones para frenar la adopción digital, aunque las referencias móviles acortan los tiempos de búsqueda de medicamentos en el punto de atención[2]Harvard Business Review, "Por Qué los Médicos Resisten las Herramientas Digitales," hbr.org. Los médicos alemanes deben evaluar la alfabetización digital antes de prescribir terapias incluidas en la lista DiGA, lo que añade pasos administrativos que muchas consultas no pueden absorber. Los servicios de urgencias, sobrecargados por exceso de capacidad, tienen dificultades para incorporar nuevos paneles de control sin retrasar el triaje, lo que alimenta aún más el escepticismo. Donde el liderazgo financia la formación basada en roles y vincula los incentivos a la adopción digital, la resistencia disminuye, lo que sugiere que los presupuestos de gestión del cambio serán un requisito previo para desbloquear el valor total del mercado de aplicaciones de atención médica centradas en el paciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Operación: Las Soluciones Híbridas Impulsan la Convergencia

Los programas Basados en Teléfono controlaron el 45,12% de la cuota del mercado de aplicaciones de atención médica centradas en el paciente en 2025, beneficiándose del alcance global de las tiendas de aplicaciones de iOS y Android. Las Aplicaciones Híbridas están en camino de una CAGR del 41,02% hasta 2031, ya que los sistemas de salud buscan economías de desarrollar una vez y desplegar en cualquier lugar que eviten los costos de fragmentación de dispositivos. La compatibilidad cruzada también simplifica las actualizaciones de privacidad y los parches de seguridad, fundamentales en entornos regulados. El enfoque de Epic —interfaces móviles nativas que extraen lógica de decisión de microservicios en la nube— ilustra cómo las pilas híbridas absorben módulos de IA emergentes sin reescribir las interfaces de usuario. En consecuencia, los desarrolladores alineados con cadenas de herramientas híbridas están posicionados para expandirse más rápido que sus pares de plataforma única dentro del mercado de aplicaciones de atención médica centradas en el paciente.

El giro también está impulsado igualmente por los requisitos de los pagadores. Los planes de salud exigen cada vez más comunicación multicanal —servicio de mensajes cortos, notificaciones push de aplicaciones y correo electrónico— para que los miembros puedan seleccionar su modalidad preferida. Los marcos híbridos reutilizan la lógica empresarial en esos canales de mensajería, reduciendo el tiempo de actualización. A medida que las organizaciones proveedoras persiguen bonificaciones basadas en valor vinculadas al compromiso, la demanda de compilaciones multiplataforma de menor costo respaldará una expansión de ingresos sostenida de dos dígitos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Aceleración de la Salud Mental Redefine las Prioridades

La Gestión del Bienestar representó el 38,02% del tamaño del mercado de aplicaciones de atención médica centradas en el paciente en 2025, impulsada por el coaching de pérdida de peso, el seguimiento del sueño y los recordatorios de atención preventiva. Sin embargo, el impulso regulatorio está desplazando la atención hacia la Salud Mental y el Mindfulness basados en evidencia, con pronóstico de crecimiento acelerado a una CAGR del 42,11% hasta 2031. La Administración de Alimentos y Medicamentos de EE. UU. aprobó Rejoyn para la depresión y SleepioRx para el insomnio crónico, formalizando las vías de software como terapia. Los códigos de facturación del Centro de Servicios de Medicare y Medicaid (CMS) para programas digitales de terapia cognitivo-conductual legitiman aún más el reembolso, alentando a los empleadores a incluir aplicaciones de suscripción en los paquetes de beneficios de salud. La disposición del consumidor a pagar de su bolsillo también amplía la base total direccionable, especialmente entre los usuarios de la Generación Z para quienes el chat asincrónico y las sesiones de meditación son zonas de confort. Estos factores se combinan para mantener los casos de uso de salud mental a la vanguardia de la innovación dentro del mercado de aplicaciones de atención médica centradas en el paciente.

Por Usuario Final: Emergen los Modelos de Patrocinio Farmacéutico

Los Pacientes (Uso Propio) representaron el 59,05% de los ingresos del mercado en 2025; sin embargo, los patrocinadores farmacéuticos y de med-tech están registrando la CAGR más rápida —41,89%— a medida que envuelven los medicamentos con módulos de compromiso que guían la dosificación, el reporte de efectos secundarios y el seguimiento de la eficacia. La colaboración de Bayer con Mahana Therapeutics para ofrecer coaching de salud intestinal junto con remedios de venta libre ejemplifica el arquetipo de aplicación complementaria. Los proveedores y las clínicas siguen siendo adoptantes constantes, particularmente para las vías perioperatorias que acortan la duración de la estancia, mientras que los pagadores evalúan marcos similares a formularios que clasifican las aplicaciones por retorno clínico-económico. A medida que aumentan las demandas de evidencia del mundo real, el patrocinio farmacéutico continuará aumentando su cuota de ingresos dentro del mercado de aplicaciones de atención médica centradas en el paciente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Plataforma de Entrega: Dominio Multiplataforma con Impulso de iOS

Las Aplicaciones Web Progresivas/Multiplataforma lideraron con el 55,10% de cuota en 2025, pero las compilaciones de iOS se están acelerando a una CAGR del 41,33% gracias al coach de IA Project Mulberry de Apple programado para integración nativa en iOS 19.4. Ejemplos hospitalarios como el despliegue integral de Apple en Emory Hillandale demuestran cómo el estrecho acoplamiento hardware-software puede agilizar la formación del personal y la cadencia de parches de seguridad. Android mantiene su tracción donde dominan los mercados sensibles al precio, ilustrado por la aplicación de hipertensión AHOMKA con capacidad offline en Ghana. La coexistencia de experiencias premium de iOS y la penetración masiva de Android en el mercado sugiere que las hojas de ruta de los proveedores deben mantener agilidad de compilación cruzada para capturar todo el espectro del mercado de aplicaciones de atención médica centradas en el paciente.

Análisis Geográfico

América del Norte retuvo el 41,78% de cuota en 2025, anclada por las normas de interoperabilidad impulsadas por TEFCA y los marcos maduros de terapéutica digital de la Administración de Alimentos y Medicamentos de EE. UU. El Centro de Servicios de Medicare y Medicaid (CMS) añadió códigos de Gestión Avanzada de Atención Primaria (GPCM1-3) a su programa de honorarios 2025, garantizando que el coaching remoto y el monitoreo biométrico puedan facturarse bajo capitaciones estratificadas por riesgo. El compromiso de Epic de incorporar su base de clientes a TEFCA para 2025 extenderá flujos de datos de alta fidelidad a 280 millones de registros individuales, convirtiendo a la región en un banco de pruebas para contratos basados en resultados. No obstante, la resistencia de los médicos en consultas más pequeñas y las persistentes brechas de banda ancha rural moderan el techo de crecimiento de la región.

Asia-Pacífico es el grupo de mayor crecimiento con una CAGR del 39,95%, impulsado por sistemas de salud construidos con enfoque móvil primero y mandatos gubernamentales que incorporan servicios digitales en las agendas de cobertura universal. La economía de tecnología de la salud de India está en camino de alcanzar USD 25 mil millones en 2025, con la telemedicina liderando los recuentos de transacciones y las lecturas de radiología impulsadas por IA mejorando el rendimiento en los hospitales de distrito. La inclusión de China en la Iniciativa Global de Salud Digital respaldada por la Organización Mundial de la Salud acelera la estandarización, mientras que los operadores exploran el 5G privado para campus hospitalarios para reducir la latencia en pilotos de cirugía remota. El flujo de operaciones en el Sudeste Asiático —la Serie E de USD 100 millones de Halodoc y la recaudación de USD 40,8 millones de Doctor Anywhere— señala el continuo apetito de capital de riesgo, subrayando por qué las multinacionales están localizando interfaces en Bahasa e idioma tailandés.

Europa registra una expansión sostenida de mediados de los dígitos bajo el programa del Espacio Europeo de Datos de Salud, con Alemania liderando las aprobaciones de terapéutica digital de Clase II y el Reino Unido incorporando algoritmos de IA en las líneas de triaje del Servicio Nacional de Salud. Las normas de privacidad armonizadas agilizan los despliegues transfronterizos; sin embargo, la adopción sigue siendo desigual debido a las normas de reembolso localizadas. El Medio Oriente y África y América del Sur ofrecen potencial alcista a largo plazo a medida que aumenta la penetración de los teléfonos inteligentes, pero las restricciones de infraestructura y de alfabetización digital retrasan la materialización de los ingresos, posicionándolas como oleadas secundarias para el mercado de aplicaciones de atención médica centradas en el paciente.

Panorama Competitivo

La competencia abarca a los titulares de registros de salud electrónicos, empresas emergentes de telesalud de gran escala, gigantes de la electrónica de consumo y empresas conjuntas de tecnología farmacéutica. Epic Systems aprovecha su base instalada para integrar MyChart con respuestas al paciente elaboradas por IA, reduciendo el tiempo de gestión de la bandeja de entrada del médico y defendiendo su canal de acceso a 305 millones de pacientes en EE. UU.

Teladoc Health amplió su alcance de atención preventiva a través de la adquisición de Catapult Health por USD 65 millones, añadiendo diagnósticos en el hogar a las consultas virtuales. Apple continúa invirtiendo en algoritmos de salud en el dispositivo, posicionando la App Store como guardián de descargas terapéuticas premium. La nueva unidad de salud digital de Otsuka y la alianza BrightInsight de Sanofi ilustran cómo las grandes farmacéuticas están internalizando competencias de software para extender el ciclo de vida de las moléculas.

Las barreras de entrada siguen siendo bajas para soluciones puntuales de nicho; sin embargo, las ventajas de escala se acumulan en plataformas capaces de integración directa con la liquidación de reclamaciones, la dispensación y el monitoreo remoto. En consecuencia, aunque los cinco principales proveedores controlan una penetración significativa en los subsegmentos vinculados a registros de salud electrónicos, el mercado general de aplicaciones de atención médica centradas en el paciente sigue siendo solo moderadamente concentrado.

Líderes de la Industria de Aplicaciones de Atención Médica Centradas en el Paciente

Apple Inc. (CareKit)

Google LLC (Fit/Health Connect)

Koninklijke Philips N.V.

Teladoc Health Inc.

Epic Systems Corp. (MyChart)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Teladoc Health adquirió Catapult Health por USD 65 millones para añadir pruebas preventivas en el hogar a su ecosistema de atención conectada.

- Enero de 2025: Chugai Pharmaceutical, SoftBank y SB Intuitions formaron un pacto de investigación de IA generativa destinado a acortar los plazos de desarrollo de medicamentos.

- Enero de 2025: Teladoc Health se unió al Conector de Beneficios de Salud de Amazon para que los usuarios elegibles puedan inscribirse por sí mismos en programas cardiometabólicos.

- Enero de 2025: Health Catalyst acordó adquirir Upfront Healthcare Services para fusionar análisis de compromiso con conjuntos de datos de salud poblacional.

- Enero de 2025: OMRON Healthcare obtuvo la autorización De Novo de la Administración de Alimentos y Medicamentos de EE. UU. para un monitor de presión arterial con algoritmos de detección de fibrilación auricular.

- Noviembre de 2024: Teladoc Health introdujo un Asistente Virtual Inteligente impulsado por IA que permite a un solo técnico observar múltiples habitaciones de pacientes internados.

Alcance del Informe del Mercado Global de Aplicaciones de Atención Médica Centradas en el Paciente

Según el alcance del informe, las aplicaciones de atención médica centradas en el paciente son aplicaciones que se ejecutan en varios dispositivos tecnológicos y ayudan a los pacientes con sus condiciones de salud, y a los médicos a prestar servicios en sus instalaciones. Estas aplicaciones ayudan a proporcionar un acceso más fácil a la información de salud, como series de eventos cardíacos, niveles de deshidratación en el cuerpo, número de calorías consumidas y otros datos médicos que mejoran la calidad de vida. El mercado global de aplicaciones de atención médica centradas en el paciente está segmentado por modo de operación (aplicaciones centradas en el paciente basadas en teléfono, basadas en web e híbridas), aplicación (gestión del bienestar, gestión de enfermedades y tratamientos, y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD millones) para los segmentos mencionados anteriormente.

| Basadas en Teléfono |

| Basadas en Web |

| Aplicaciones Híbridas |

| Gestión del Bienestar |

| Gestión de Enfermedades y Tratamientos |

| Salud Mental y Mindfulness |

| Adherencia a la Medicación |

| Otras Aplicaciones |

| Pacientes (Uso Propio) |

| Proveedores / Clínicas |

| Pagadores |

| Patrocinadores Farmacéuticos y de Med-Tech |

| iOS |

| Android |

| Aplicaciones Web Progresivas / Multiplataforma |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Operación | Basadas en Teléfono | |

| Basadas en Web | ||

| Aplicaciones Híbridas | ||

| Por Aplicación | Gestión del Bienestar | |

| Gestión de Enfermedades y Tratamientos | ||

| Salud Mental y Mindfulness | ||

| Adherencia a la Medicación | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Pacientes (Uso Propio) | |

| Proveedores / Clínicas | ||

| Pagadores | ||

| Patrocinadores Farmacéuticos y de Med-Tech | ||

| Por Plataforma de Entrega | iOS | |

| Android | ||

| Aplicaciones Web Progresivas / Multiplataforma | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de aplicaciones de atención médica centradas en el paciente en 2026?

El tamaño del mercado de aplicaciones de atención médica centradas en el paciente es de USD 36,28 mil millones en 2026, con una CAGR proyectada del 38,85% hasta 2031.

¿Qué segmento se expande más rápido entre 2026-2031?

Las aplicaciones de Salud Mental y Mindfulness registran la CAGR de pronóstico más alta con un 42,11%, gracias a los terapéuticos aprobados por la Administración de Alimentos y Medicamentos de EE. UU. y los nuevos códigos de facturación del Centro de Servicios de Medicare y Medicaid (CMS).

¿Qué cuota tiene América del Norte hoy?

América del Norte representa el 41,78% de la cuota del mercado de aplicaciones de atención médica centradas en el paciente, respaldada por redes de datos alineadas con TEFCA y vías de reembolso.

¿Por qué están ganando terreno las aplicaciones híbridas?

Los marcos híbridos permiten el despliegue con un único desarrollo en iOS, Android y web, reduciendo los costos de mantenimiento y acelerando las actualizaciones regulatorias.

¿Cómo participan las empresas farmacéuticas?

Los patrocinadores farmacéuticos financian aplicaciones complementarias que realizan el seguimiento de la dosificación y los resultados, con el segmento creciendo a una CAGR del 41,89% hasta 2031.

¿Qué inhibe una adopción más rápida por parte de los médicos?

Los obstáculos de integración en el flujo de trabajo y las brechas en los estándares de datos reducen la disposición de los médicos a prescribir o integrar aplicaciones, amortiguando la CAGR en un estimado de 4,2%.

Última actualización de la página el: