Tamaño y Cuota del Mercado de Aplicaciones de Salud Mental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

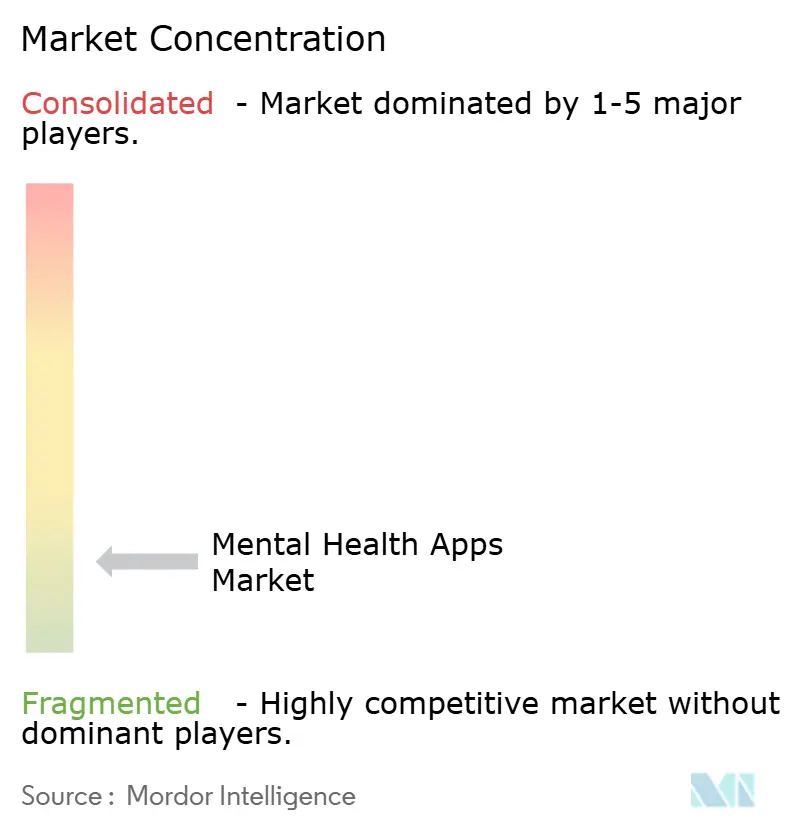

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Salud Mental por Mordor Intelligence

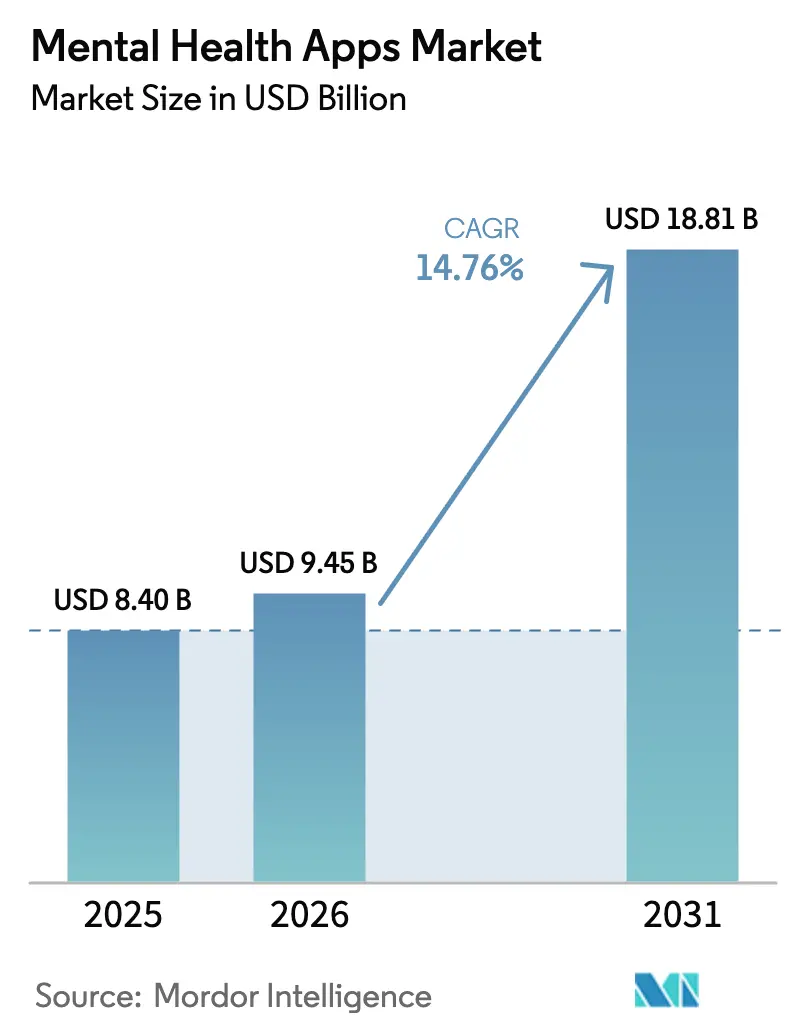

El tamaño del Mercado de Aplicaciones de Salud Mental fue valorado en USD 8.40 mil millones en 2025 y se estima que crecerá desde USD 9.45 mil millones en 2026 hasta alcanzar USD 18.81 mil millones en 2031, a una CAGR del 14.76% durante el período de previsión (2026-2031).

La sólida evidencia clínica de la terapia cognitivo-conductual basada en aplicaciones, los nuevos códigos de reembolso activados en Estados Unidos y el registro del Estado Mental en el dispositivo de Apple amplían el mercado de aplicaciones de salud mental. El cambio de los pagos directos al consumidor en efectivo hacia la financiación por parte de empleadores y pagadores reconfigura la combinación de ingresos, impulsa un mayor compromiso y reduce los costos de adquisición. La rápida adopción de teléfonos inteligentes en India e Indonesia está expandiendo el mercado de aplicaciones de salud mental más allá de las economías maduras, mientras que los chatbots de inteligencia artificial personalizan el contenido y mejoran la adherencia. La consolidación se acelera a medida que los compradores buscan activos autorizados por la FDA, aunque más de 10.000 títulos continúan manteniendo la intensidad competitiva. Las funciones de los sistemas operativos que priorizan la privacidad alivian las preocupaciones sobre los datos y permiten la implementación por parte de empleadores a escala.

Conclusiones Clave del Informe

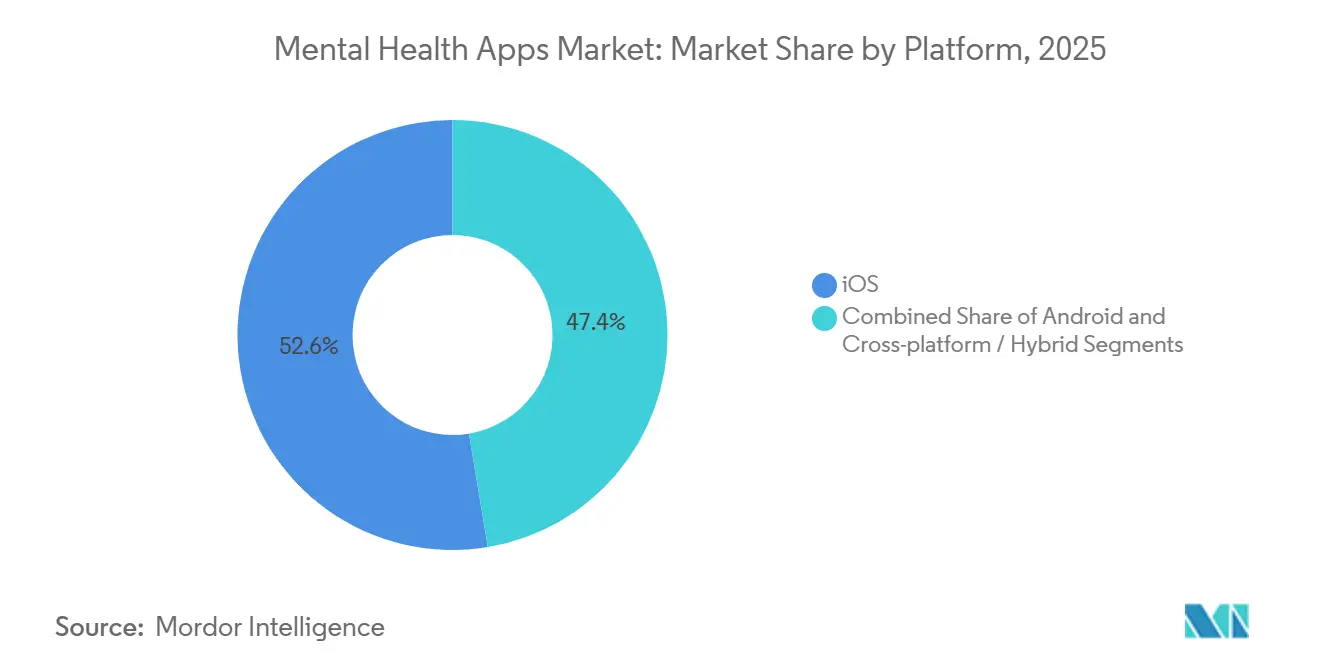

- Por plataforma, iOS lideró con el 52.63% de la cuota del mercado de aplicaciones de salud mental en 2025, mientras que Android tiene previsto expandirse a una CAGR del 17.45% hasta 2031.

- Por aplicación, las herramientas de depresión y ansiedad captaron el 30.13% de la cuota del mercado de aplicaciones de salud mental en 2025, y se prevé que las aplicaciones de gestión del estrés crezcan a una CAGR del 16.34% hasta 2031.

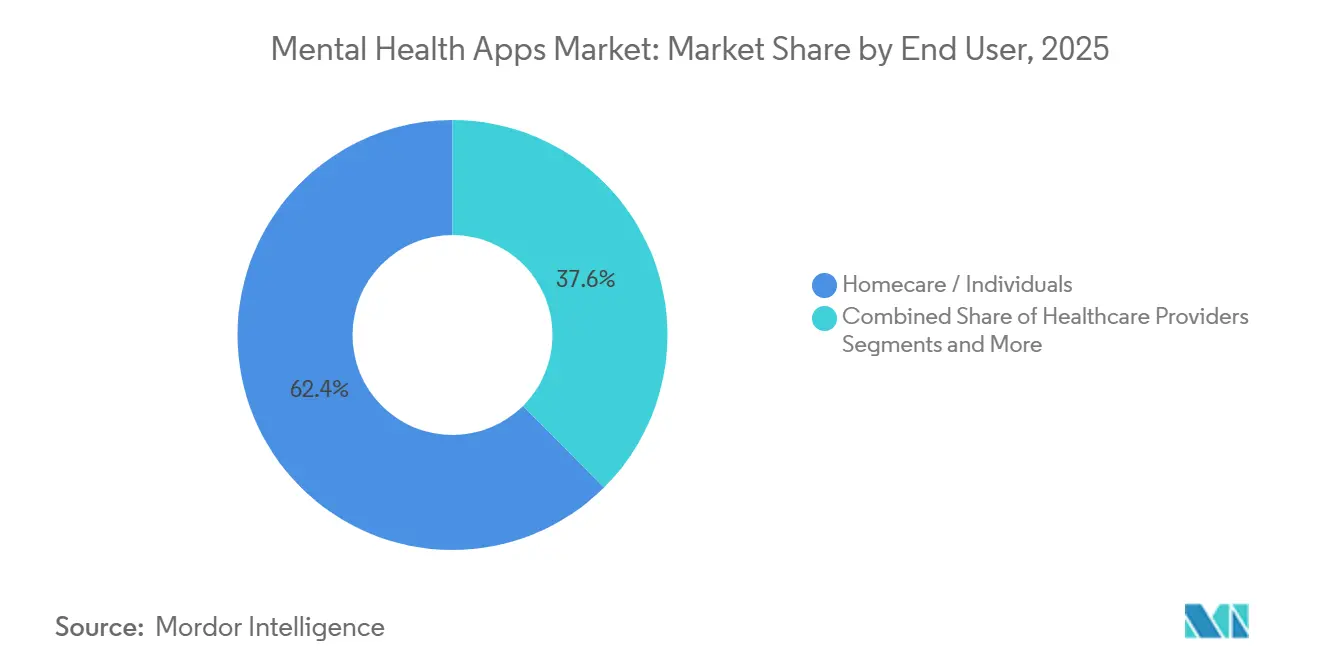

- Por usuario final, la atención domiciliaria e individuos representaron el 62.44% de la cuota del mercado de aplicaciones de salud mental en 2025, mientras que se proyecta que los programas para empleadores avancen a una CAGR del 17.02% durante el período de previsión.

- Por grupo de edad, los adultos representaron el 68.78% de la cuota del mercado de aplicaciones de salud mental en 2025, y el segmento de niños y adolescentes está preparado para una CAGR del 16.07% hasta 2031.

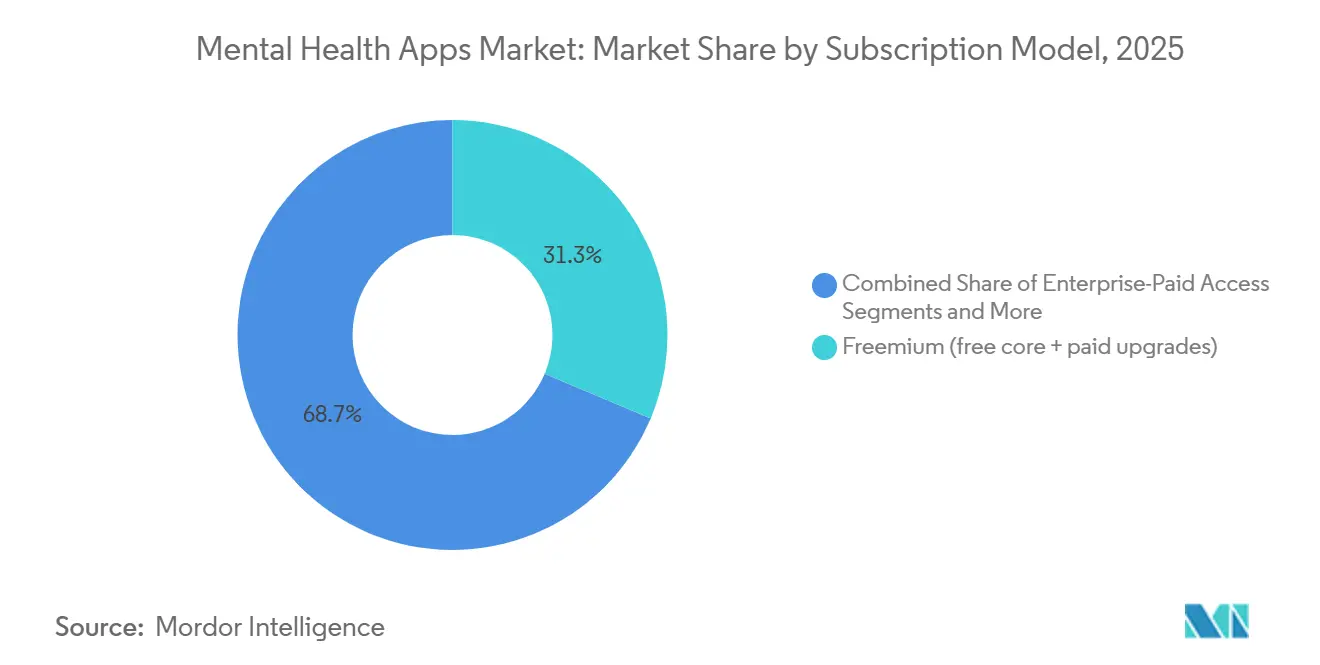

- Por modelo de suscripción, los planes freemium representaron el 31.34% de la cuota del mercado de aplicaciones de salud mental en 2025, mientras que se espera que los planes de pago aumenten a una CAGR del 15.77% hasta 2031.

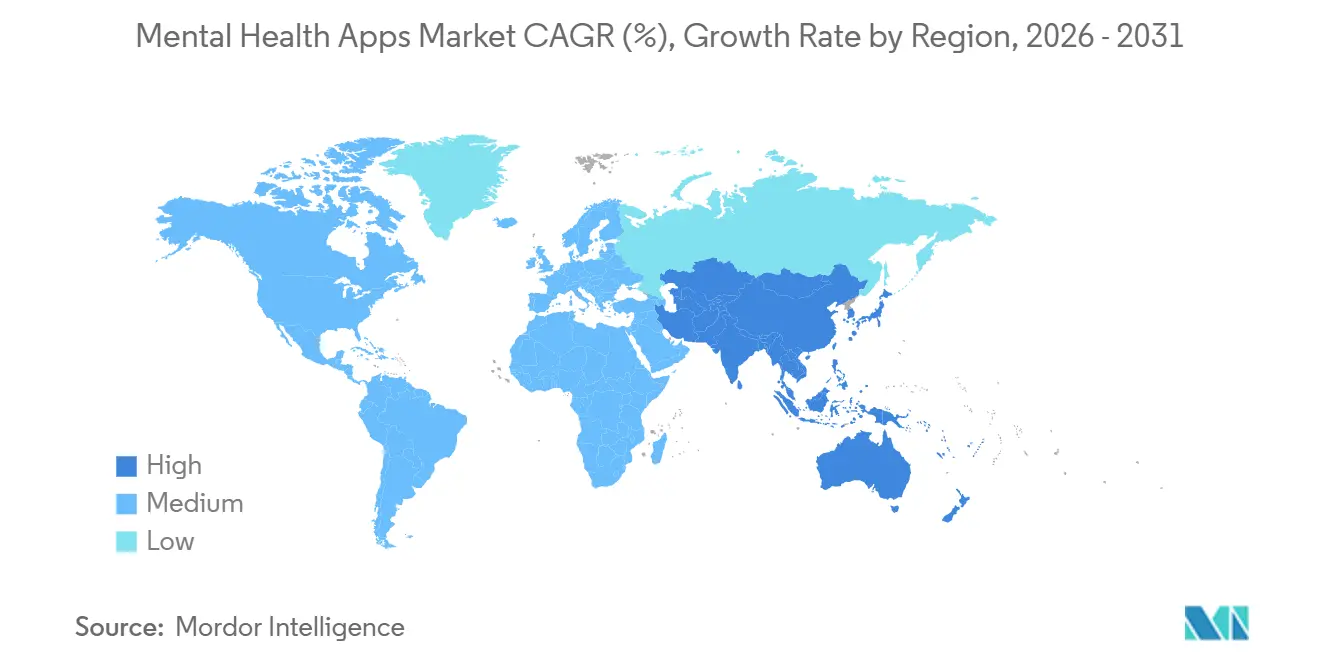

- Por geografía, América del Norte generó el 37.56% de los ingresos en 2025, y se estima que Asia-Pacífico registre una CAGR del 17.55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Salud Mental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de ansiedad y depresión a nivel mundial | 3.2% | Global, con presión aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Penetración de teléfonos inteligentes y escala de distribución en tiendas de aplicaciones | 2.8% | Núcleo de APAC (India, Indonesia, Vietnam), expansión hacia MEA | Mediano plazo (2-4 años) |

| Adopción por parte de empleadores y pagadores de beneficios digitales de salud mental | 2.5% | América del Norte y Europa Occidental, pilotos tempranos en Australia | Mediano plazo (2-4 años) |

| Chatbots de inteligencia artificial y personalización de la terapia cognitivo-conductual mejorando el acceso y los resultados | 2.3% | Global, con mayor adopción en mercados de habla inglesa | Corto plazo (≤ 2 años) |

| Cambio del pago directo al consumidor en efectivo hacia modelos híbridos facturados al seguro | 1.9% | América del Norte, Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Funciones de salud mental a nivel de sistema operativo e inteligencia artificial en el dispositivo permiten la adopción con privacidad prioritaria | 1.7% | Global, concentrado inicialmente en el ecosistema iOS | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Ansiedad y Depresión a Nivel Mundial

Más de 1.000 millones de personas viven con un trastorno mental, y las brechas en el tratamiento siguen siendo amplias.[1]Organización Mundial de la Salud, "Más de mil millones de personas viven con trastornos de salud mental: los servicios requieren una ampliación urgente", Noticias de la OMS, who.int Encuestas realizadas en Estados Unidos en 2024 mostraron que el 19% de los adultos reportó depresión y ansiedad, mientras que el 42% de los estudiantes de secundaria se sintió persistentemente triste.[2]Centros para el Control y la Prevención de Enfermedades, "Cifras de Salud Mental", Juventud Saludable de los CDC, cdc.gov Ocho mil regiones de Estados Unidos carecían de suficientes profesionales, dejando a 167 millones de residentes sin atención adecuada. La evidencia actual sitúa la terapia cognitivo-conductual basada en aplicaciones al mismo nivel que la terapia presencial para casos leves. Los resultados validados incorporan las aplicaciones a los formularios de los pagadores, convirtiendo la necesidad insatisfecha en el creciente mercado de aplicaciones de salud mental.

Penetración de Teléfonos Inteligentes y Escala de Distribución en Tiendas de Aplicaciones

La propiedad de teléfonos inteligentes alcanzó el 52% en India y el 68% en Indonesia en 2024. Las tiendas de aplicaciones permiten a los desarrolladores llegar a nuevos usuarios con un costo marginal mínimo y actualizar semanalmente, acelerando la iteración de funciones. Wysa ganó 5 millones de usuarios e integró su chatbot en los principales sistemas hospitalarios de India.[3]Sarah Baldry, "Wysa desarrollará una versión en hindi de la aplicación de salud mental más popular del mundo", Blog de Wysa, wysa.io Las campañas públicas japonesas aumentaron la demanda de Awarefy y Emol. Los ciclos de retroalimentación rápida reducen la deserción que afecta al contenido digital independiente y amplían el mercado global de aplicaciones de salud mental.

Adopción por Parte de Empleadores y Pagadores de Beneficios Digitales de Salud Mental

El setenta y cuatro por ciento de los empleadores estadounidenses ofrecieron aplicaciones de meditación o atención plena en 2024, frente al 52% en 2020. Spring Health ahora cubre más de 10 millones de vidas a través de contratos por empleado, y Lyra Health alcanzó una valoración de USD 5.580 millones en 2022. Medicare Advantage comenzó a reembolsar sesiones de aplicaciones en 2025 a USD 15-45 cada una. Los pagadores dirigen a los miembros primero a canales digitales de menor costo, reduciendo las reclamaciones hasta en un 30% y haciendo crecer el mercado de aplicaciones de salud mental.

Chatbots de Inteligencia Artificial y Personalización de la Terapia Cognitivo-Conductual Mejorando el Acceso y los Resultados

El ensayo de Woebot en 2024 mostró una reducción del 22% en las puntuaciones PHQ-9 en cuatro semanas y una adherencia del 83%. Wysa logró una reducción del 30% en las puntuaciones GAD-7 en India y el Reino Unido. Youper implementó modelos de lenguaje de gran escala en 2025 para producir intercambios empáticos, lo que aumentó el tiempo de sesión. La secuenciación personalizada incrementa el compromiso y amplía la presencia del mercado de aplicaciones de salud mental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ambigüedad en la clasificación regulatoria y umbrales de evidencia | -1.2% | Global, agudo en la UE y el Reino Unido post-Brexit | Largo plazo (≥ 4 años) |

| Los riesgos de privacidad de datos y ciberseguridad erosionan la confianza y añaden costos de cumplimiento | -1.0% | Global, con aplicación del RGPD/HIPAA concentrada en la UE y América del Norte | Mediano plazo (2-4 años) |

| La fatiga de suscripciones y la alta rotación deprimen el valor de vida útil de las aplicaciones de pago | -0.9% | Global, más visible en los mercados directos al consumidor maduros (América del Norte, Europa Occidental) | Corto plazo (≤ 2 años) |

| Los cambios de privacidad en las tiendas de aplicaciones y los costos de adquisición de pago elevan el costo de adquisición de clientes | -0.8% | Global, concentrado en el ecosistema iOS | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ambigüedad en la Clasificación Regulatoria y Umbrales de Evidencia

La FDA autorizó solo dos terapéuticos digitales con receta para la salud mental, y ambos abandonaron el mercado tras la quiebra de Pear Therapeutics. El directorio DiGA de Alemania contenía 53 aplicaciones reembolsables a finales de 2024, cada una de las cuales necesitaba prueba de ensayo aleatorizado en un año. Las normas fragmentadas obligan a presentaciones en múltiples países que pueden costar hasta USD 1 millón. Los pequeños desarrolladores tienen dificultades para cumplir estas exigencias, lo que ralentiza los nuevos lanzamientos de nivel de evidencia y modera el crecimiento en el mercado de aplicaciones de salud mental.

Los Riesgos de Privacidad de Datos y Ciberseguridad Erosionan la Confianza

La Oficina de Derechos Civiles de Estados Unidos impuso 14 sanciones en 2024 por compartir datos sin autorización, alcanzando USD 5.1 millones por caso. El regulador irlandés multó a un desarrollador con EUR 2.3 millones bajo el RGPD. La auditoría de Mozilla en 2024 encontró que el 37% de las aplicaciones de salud mental en iOS enviaban identificadores a Facebook. La infraestructura de nivel HIPAA añade hasta USD 300.000 en gastos generales anuales, comprimiendo los márgenes en toda la industria de aplicaciones de salud mental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio de iOS se Enfrenta al Auge del Volumen de Android

iOS mantuvo el 52.63% de la cuota del mercado de aplicaciones de salud mental en 2025 debido a un mayor ingreso promedio por usuario y sólidos controles de privacidad. Android está preparado para crecer a una CAGR del 17.45% porque India, Indonesia y China ahora aportan la mayoría de los nuevos usuarios de teléfonos inteligentes. Los marcos multiplataforma reducen los costos de desarrollo, pero no aprovechan las funciones nativas que profundizan el compromiso. Los diseños con prioridad en wearables siguen siendo un nicho, pero validan el seguimiento pasivo. En conjunto, estas tendencias diversifican el mercado de aplicaciones de salud mental.

La inteligencia artificial en el dispositivo de Apple cifra los datos y satisface a los equipos de gestión de riesgos de los empleadores, impulsando la adopción en programas corporativos. Health Connect de Google refleja esta postura de privacidad para Android. La conversión de pago sigue siendo más sólida en iOS, aunque el patrocinio empresarial está reduciendo la brecha en Android. Las estrategias de plataforma determinarán las vías de monetización en todo el mercado de aplicaciones de salud mental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Gestión del Estrés Gana Terreno a Medida que los Empleadores Priorizan la Prevención

Las herramientas de depresión y ansiedad captaron el 30.13% de la cuota del mercado de aplicaciones de salud mental en 2025 gracias a las autorizaciones 510(k) de la FDA para Sleepio y Daylight. Se proyecta que las aplicaciones de gestión del estrés aumenten a una CAGR del 16.34% a medida que los empleadores integran la atención plena para reducir el absentismo. Las aplicaciones de meditación se enfrentan a la competencia del contenido gratuito, mientras que las soluciones de sueño se benefician de los datos de los wearables. Las aplicaciones de uso de sustancias y trastorno de estrés postraumático siguen siendo poco atendidas, dejando espacio en blanco dentro del mercado de aplicaciones de salud mental.

La demanda de los empleadores de herramientas preventivas ayuda a las aplicaciones de estrés a superar a los catálogos de meditación tradicionales. La integración con Apple Watch y las puntuaciones de sueño de Fitbit ancla el compromiso. El limitado flujo de atención al uso de sustancias tras la salida de Pear señala una oportunidad de adquisición para los nuevos participantes validados. Los nichos como el apoyo a los trastornos alimentarios requieren un diseño cuidadoso para evitar conductas desencadenantes, aunque siguen siendo parte de la industria más amplia de aplicaciones de salud mental.

Por Usuario Final: El Acceso Pagado por Empresas Reconfigura la Economía

Los usuarios de atención domiciliaria controlaron el 62.44% de la cuota del mercado de aplicaciones de salud mental en 2025, aunque la rotación y el bajo valor de vida útil limitan el potencial de ingresos. Se prevé que los programas para empleadores crezcan a una CAGR del 17.02%, ya que las tarifas por empleado eliminan las barreras de costo. Los proveedores de atención médica utilizan paneles de control para ampliar el alcance de los terapeutas, mientras que los pagadores ahora reembolsan las sesiones digitales. Estos canales distribuyen el riesgo y sostienen el tamaño del mercado de aplicaciones de salud mental.

Spring Health y Lyra Health demuestran que los contratos empresariales reducen el costo de adquisición y triplican el compromiso en comparación con los modelos directos al consumidor. El reembolso del CMS alinea los pagos de terapia digital con los modelos de atención escalonada, incorporando las aplicaciones a la combinación de beneficios cubiertos. Las exigencias de interoperabilidad aumentan el gasto en ingeniería, pero profundizan la integración en los ecosistemas clínicos, fortaleciendo el mercado de aplicaciones de salud mental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Grupo de Edad: La Crisis Juvenil Impulsa el Crecimiento del Segmento Adolescente

Los adultos representaron el 68.78% de los usuarios en 2025, lo que refleja la fluidez con los teléfonos inteligentes y las tasas de diagnóstico. Se proyecta que los niños y adolescentes aumenten a una CAGR del 16.07% después de que los organismos pediátricos de Estados Unidos declararan una emergencia de salud mental juvenil. Los programas escolares integran aplicaciones amigables para niños bajo flujos de trabajo de consentimiento parental, ampliando el mercado de aplicaciones de salud mental.

Los límites de diseño restringen los bucles de juego adictivos y protegen la privacidad de los menores, mientras que el cumplimiento de la COPPA sigue siendo obligatorio. La adopción geriátrica se rezaga debido a los desafíos de usabilidad, aunque las interfaces amigables para personas mayores de empresas como SilverCloud sugieren una demanda latente. El amplio alcance demográfico sustenta la expansión a largo plazo del mercado de aplicaciones de salud mental.

Por Modelo de Suscripción: El Patrocinio Empresarial Supera al Freemium

Los niveles freemium representaron el 31.34% de la cuota del mercado de aplicaciones de salud mental en 2025, pero se convierten escasamente en planes de pago. Se prevé que las suscripciones de pago aumenten a una CAGR del 15.77% a medida que los empleadores y pagadores absorben las tarifas. Las microtransacciones dentro de la aplicación ofrecen complementos de alto margen para los suscriptores reacios. Los códigos de reembolso fijan el precio de las sesiones por encima de las tarifas empresariales por miembro, abriendo modelos mixtos que refuerzan el tamaño del mercado de aplicaciones de salud mental.

Spotify y YouTube saturan el nicho de la meditación, presionando a Calm y Headspace a diversificar los ingresos. El patrocinio empresarial genera un mayor compromiso y reduce la rotación. La facturación híbrida que combina tarifas de seguros con cobertura del empleador cubre la volatilidad y estabiliza el flujo de caja en toda la industria de aplicaciones de salud mental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte produjo el 37.56% de los ingresos globales en 2025, impulsada por la amplia adopción por parte de los empleadores y los códigos del CMS de 2025 que reembolsan las sesiones de terapia digital. Solo Estados Unidos aportó el 85% del valor de la región, ya que las empresas autoaseguradas adoptaron Spring Health y Lyra Health para reducir las reclamaciones. Canadá y México se quedan atrás debido a que los sistemas de pagadores fragmentados complican el reembolso, aunque Dialogue Health Technologies amplió las ofertas de salud mental para los empleadores canadienses en 2024. La inflación del costo de adquisición de clientes derivada de las políticas de privacidad de Apple comprimió los márgenes directos al consumidor, aunque los canales empresariales mantuvieron el crecimiento del mercado de aplicaciones de salud mental.

Se proyecta que Asia-Pacífico registre la expansión regional más rápida con una CAGR del 17.55% hasta 2031. La propiedad de teléfonos inteligentes y las campañas de destigmatización impulsan la adopción en India, Indonesia y China. Las asociaciones de Wysa con los hospitales Apollo y Manipal integran chatbots en la atención clínica, mientras que las iniciativas del gobierno japonés impulsaron el uso de Awarefy y Emol. Corea del Sur pilotó el reembolso a través del Servicio Nacional de Seguro de Salud. El anonimato aborda el estigma cultural, elevando la participación y ampliando el mercado de aplicaciones de salud mental.

Europa está liderada por la vía DiGA de Alemania con 53 aplicaciones reembolsables. La Forfait Innovation de Francia aprueba herramientas pero carece de precios fijos, lo que ralentiza el despliegue. La Biblioteca de Aplicaciones del NHS del Reino Unido establece estándares de seguridad y privacidad, aunque la divergencia post-Brexit añade duplicación. La alta alfabetización digital del norte de Europa acelera la adopción, mientras que las regiones mediterránea y oriental avanzan lentamente. Fuera de Europa, los programas emergentes en Brasil y determinados mercados de Oriente Medio señalan un interés temprano, pero las brechas de infraestructura limitan la contribución a corto plazo al mercado de aplicaciones de salud mental.

Panorama Competitivo

Más de 10.000 títulos pueblan las tiendas de aplicaciones, aunque 2024 fue testigo de una consolidación más rápida cuando Headspace adquirió Sleepio y Daylight de Big Health, autorizados por la FDA. Los costos de adquisición de clientes, más que las características clínicas, establecen ahora el listón competitivo. Las normas de privacidad de Apple inflaron el costo de adquisición de clientes hasta en un 50% y contribuyeron al descenso de la valoración de Calm, mientras que Headspace, Cerebral y Noom realizaron despidos. Dos carriles estratégicos dominan: suscripciones para el mercado masivo de Calm y Headspace frente a contratos empresariales de Spring Health, Lyra Health y Modern Health. Estas vías segmentan el mercado de aplicaciones de salud mental.

Las brechas regulatorias crean oportunidades. La quiebra de Pear Therapeutics eliminó las únicas soluciones autorizadas para el uso de sustancias, invitando a nuevos participantes. La inteligencia artificial generativa diferencia a los actores emergentes: Woebot, Wysa y Youper implementan modelos de lenguaje de gran escala que mejoran la adherencia y la satisfacción del usuario. El cifrado en el dispositivo de Apple y medidas similares de Google tranquilizan a los empleadores y aceleran la adopción B2B. Los compradores estratégicos buscan activos con evidencia del mundo real, lo que sugiere que nuevas fusiones darán forma al mercado de aplicaciones de salud mental.

La fragmentación sostenida mantiene bajo el poder de fijación de precios, aunque los resultados clínicos validados ayudan a las aplicaciones premium a destacarse. Los clientes empresariales valoran los análisis que identifican poblaciones en riesgo, mejorando la retención. A medida que el reembolso se expande, la evidencia y la interoperabilidad se convierten en desencadenantes de adquisición. Esta dinámica prepara el escenario para una reinvención continua dentro de la industria global de aplicaciones de salud mental.

Líderes de la Industria de Aplicaciones de Salud Mental

Teladoc Health

Calm

Cerebral

Talkspace

Headspace

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Ministro de Salud y Bienestar Familiar de la Unión, India, lanzó la Aplicación Tele MANAS en diez idiomas regionales con módulos de chatbot y emergencias.

- Octubre de 2025: La startup australiana Give Me 5 invirtió AUD 5 millones para pilotar su Aplicación GM5 Beta en Hyderabad.

- Octubre de 2025: Talkspace adquirió Wisdo Health para integrar el apoyo entre pares y el coaching grupal.

- Julio de 2025: LISSUN adquirió la startup estadounidense Being Cares Inc. para mejorar la atención de salud mental centrada en el niño impulsada por inteligencia artificial en India.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de aplicaciones de salud mental como todas las aplicaciones iOS, Android y web progresivas descargables cuyo propósito principal es detectar, monitorear o aliviar condiciones de salud mental clínicamente reconocidas, como ansiedad, depresión, estrés, trastorno por uso de sustancias e insomnio. Los ingresos se registran en el momento en que los desarrolladores o distribuidores generan dinero; las tarifas únicas, las compras dentro de la aplicación o las suscripciones recurrentes se expresan en dólares estadounidenses para 2025.

Exclusión del alcance: se excluyen las herramientas que solo cuentan pasos, los rastreadores generales de estado físico o dieta, y las plataformas de telepsiquiatría que requieren supervisión de un médico en tiempo real.

Descripción general de la segmentación

- Por Tipo de Plataforma

- iOS

- Android

- Aplicaciones Web/Aplicaciones Web Progresivas

- Otros (Wearable-first, Solo por Voz)

- Por Aplicación

- Gestión de Depresión y Ansiedad

- Gestión del Estrés

- Meditación y Atención Plena

- Mejora del Sueño y el Bienestar

- Apoyo para el Trastorno por Uso de Sustancias

- Otras Aplicaciones

- Por Usuario Final

- Entornos de Atención Domiciliaria

- Empleadores y Programas de Bienestar Corporativo

- Hospitales y Clínicas Psiquiátricas

- Escuelas y Universidades

- Otros Usuarios Finales

- Por Grupo de Edad

- Niños y Adolescentes (≤17 años)

- Adultos (18-64 años)

- Geriátrico (65+ años)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para cubrir las brechas, los analistas de Mordor entrevistaron a emprendedores de salud digital, psiquiatras en ejercicio, gerentes de beneficios corporativos y especialistas en categorías de tiendas de aplicaciones en América del Norte, Europa y Asia Pacífico. Estas conversaciones validaron cohortes de uso, tasas de abandono y perspectivas de reembolso futuro que las fuentes secundarias solo insinuaban.

Investigación documental

Comenzamos con búsquedas estructuradas en fuentes públicas como la Organización Mundial de la Salud, el Instituto Nacional de Salud Mental de EE. UU., el portal de Estadísticas de Salud de la OCDE y los rankings de descargas de tiendas de aplicaciones, lo que nos ayudó a perfilar la prevalencia, la adopción por parte de los usuarios y los patrones de gasto. Los archivos de empresas, las presentaciones para inversores y las asociaciones comerciales de renombre, incluida la mHealth Regulatory Coalition, aclararon los precios de venta promedio y los cambios regulatorios. Nuestros analistas también consultaron datos de suscripciones e ingresos extraídos de bases de datos de pago como D&B Hoovers y Dow Jones Factiva para comparar la huella financiera de los actores clave. Esta lista es ilustrativa; numerosas referencias adicionales fundamentaron la base de evidencia.

Dimensionamiento del mercado y pronóstico

Una lógica combinada de arriba hacia abajo y de abajo hacia arriba sustenta el modelo. Comenzamos con las poblaciones de smartphones por región y aplicamos construcciones de tasas de penetración que reflejan la prevalencia diagnosticada, la propensión a la descarga y la conversión a niveles de pago, que luego se contrastan con los ingresos de desarrolladores muestreados y verificaciones de canales. Las variables clave incluyen el crecimiento de la penetración de smartphones, el precio de suscripción medio, las tasas de ansiedad y depresión clínicamente diagnosticadas, las tendencias en los presupuestos de bienestar mental de los empleadores y la evolución de las regulaciones de privacidad. La regresión multivariante, respaldada por el suavizado ARIMA para la estacionalidad a corto plazo, proyecta cada variable hasta 2030. Donde las estimaciones de abajo hacia arriba subestiman los mercados emergentes, los factores de ajuste derivados de entrevistas primarias cierran la brecha.

Ciclo de validación de datos y actualización

Los resultados pasan por tres filtros: verificaciones de varianza frente a series históricas, revisión por pares de un analista senior y una conciliación con las últimas noticias en Dow Jones Factiva. Los informes se actualizan anualmente, y emitimos revisiones intermedias cuando ocurren eventos materiales de política o financiamiento, garantizando que los clientes reciban una línea de base actualizada.

Por qué la línea de base de aplicaciones de salud mental de Mordor se mantiene sólida

Las cifras publicadas suelen variar porque las empresas eligen diferentes flujos de ingresos, cohortes de usuarios o cadencias de actualización. Nuestra rigurosa selección de alcance y actualización anual significan que los tomadores de decisiones pueden confiar en un valor que equilibra el optimismo con evidencia rastreable.

Los principales impulsores de la brecha incluyen si las descargas gratuitas se monetizan, cuán agresivamente se extrapola el valor de vida del cliente y la frecuencia con la que los nuevos códigos de reembolso se incorporan a los modelos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 8.5 B | Mordor Intelligence | - |

| USD 8.87 B | Global Consultancy A | Incluye aplicaciones de mindfulness y bienestar general; asume una conversión uniforme a pago de 3 años |

| USD 7.48 B | Industry Data Firm B | Excluye los ingresos por licencias corporativas en bloque; utiliza el ASP de 2023 sin ajuste por inflación |

En resumen, el alcance equilibrado de Mordor, la transparencia de variables y el modelo doblemente validado proporcionan un punto de partida confiable para inversores, desarrolladores y responsables de políticas que deben actuar sobre cifras fidedignas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aplicaciones de salud mental en 2026?

El tamaño del mercado de aplicaciones de salud mental es de USD 9.45 mil millones en 2026 con una CAGR del 14.76% hacia 2031.

¿Qué plataforma lidera la adopción?

iOS mantiene el 52.63% de la cuota del mercado de aplicaciones de salud mental, aunque Android está creciendo más rápido a una CAGR del 17.45%.

¿Qué segmento se está expandiendo más rápidamente?

Se proyecta que las aplicaciones de gestión del estrés aumenten a una CAGR del 16.34% a medida que los empleadores priorizan la atención preventiva.

¿Cómo están influyendo los empleadores en el crecimiento?

Los contratos por empleado de entre USD 2 y USD 6 eliminan la fricción del pago del usuario y triplican el compromiso.

¿Qué región experimentará el crecimiento más rápido?

Se espera que Asia-Pacífico registre una CAGR del 17.55%, respaldada por el creciente uso de teléfonos inteligentes y los programas de destigmatización.

¿Qué impulsa la consolidación entre los proveedores de aplicaciones?

Los mayores costos de adquisición de clientes y la demanda de resultados clínicos validados fomentan las fusiones y las adquisiciones estratégicas.

Última actualización de la página el: