Tamaño y Participación del Mercado de Gestión Endoscópica de Estenosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

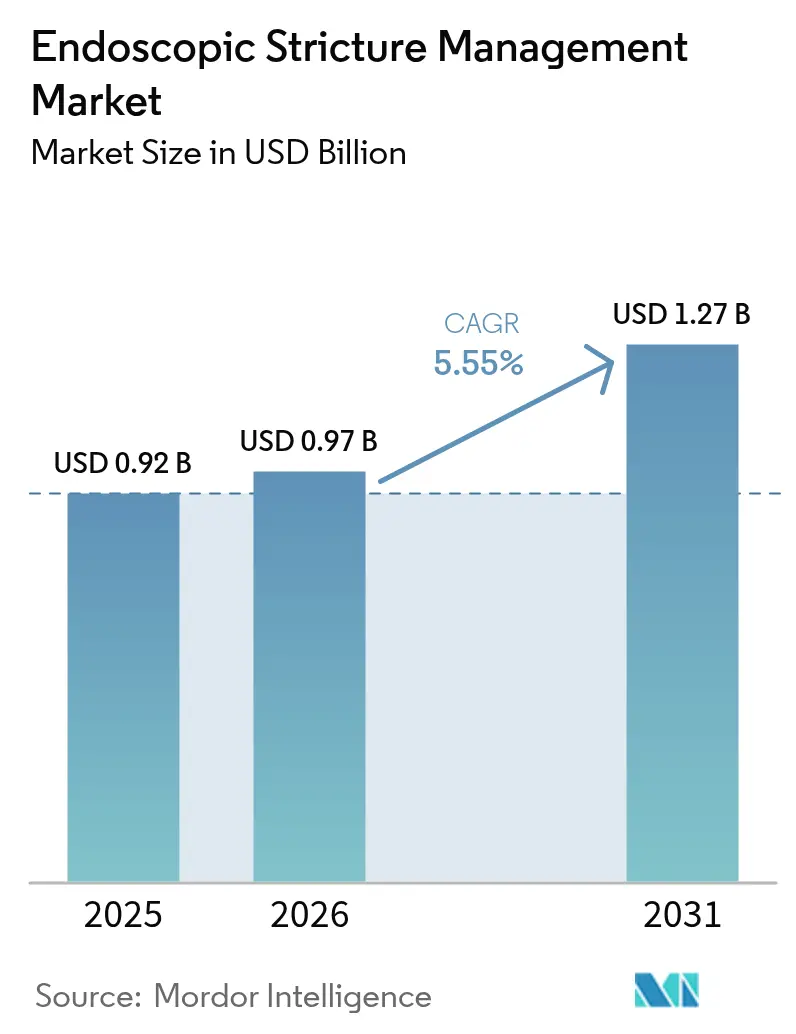

| Tamaño del Mercado (2026) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

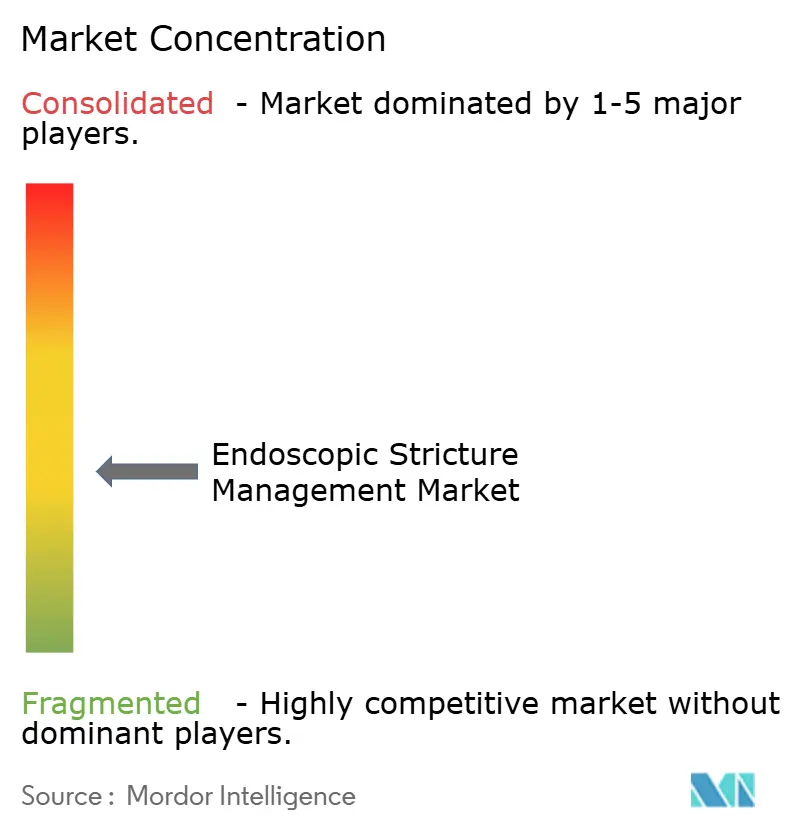

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Endoscópica de Estenosis por Mordor Intelligence

El tamaño del mercado de gestión endoscópica de estenosis en 2026 se estima en USD 0,97 mil millones, creciendo desde el valor de 2025 de USD 0,92 mil millones con proyecciones para 2031 que muestran USD 1,27 mil millones, creciendo a una CAGR del 5,55% durante 2026-2031. La expansión de la capacidad ambulatoria, la rápida innovación en dispositivos y el apoyo de los pagadores a los tratamientos mínimamente invasivos están orientando a hospitales y médicos a alejarse de la cirugía abierta hacia soluciones endoscópicas. Los dilatadores de balón, las plataformas con recubrimiento farmacológico, los stents biodegradables y los stents metálicos de aposición luminal acortan los tiempos de recuperación y reducen los riesgos de complicaciones, lo que se alinea con los incentivos de los pagadores para reducir los costos de hospitalización. Un aumento constante de las estenosis gastrointestinales en adultos mayores mantiene el crecimiento de los volúmenes de procedimientos, mientras que los centros de cirugía ambulatoria (ASC) capturan una participación creciente de casos que antes estaban restringidos a salas de hospitalización. La intensidad competitiva se está incrementando a medida que los principales proveedores amplían sus carteras, la integración vertical gana impulso y las empresas emergentes aseguran inversiones para tecnologías de próxima generación [1]Karl Storz SE & Co. KG, "Adquisición de Asensus Surgical por KARL STORZ," karlstorz.com.

Conclusiones Clave del Informe

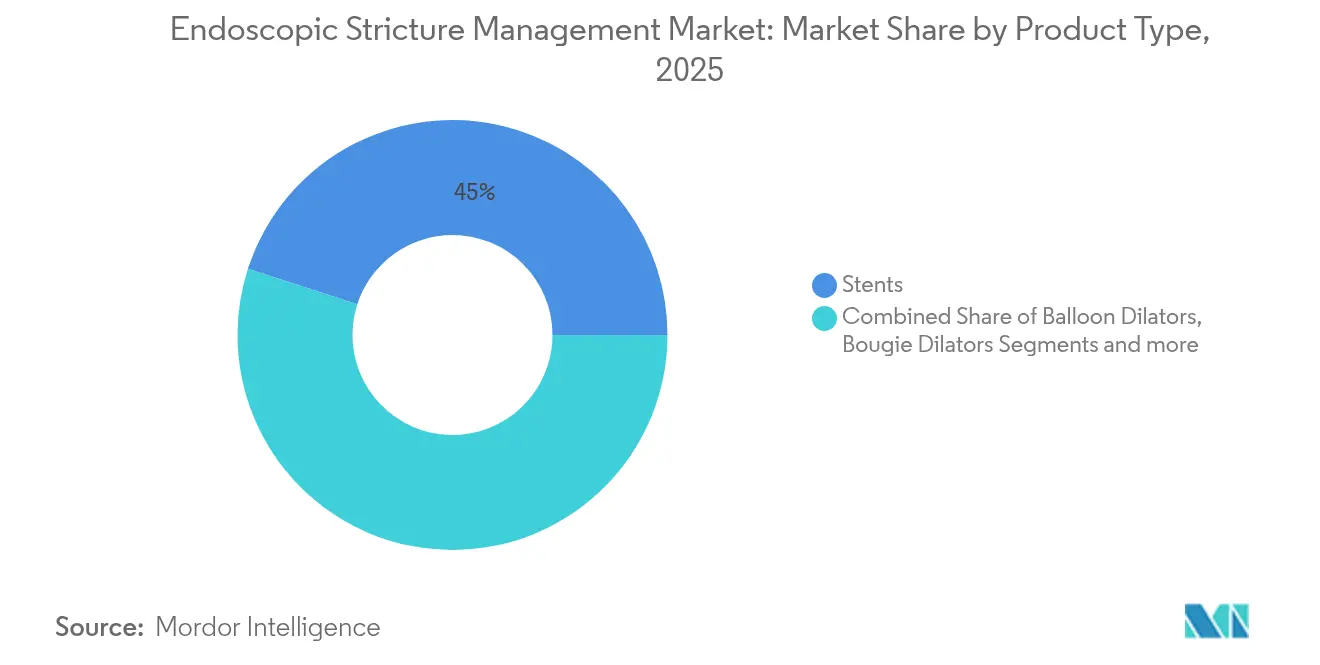

- Por tipo de producto, los stents lideraron con una participación de ingresos del 45,02% en 2025; se proyecta que los dilatadores de balón se expandan a una CAGR del 6,31% hasta 2031.

- Por ubicación de la estenosis, los procedimientos esofágicos representaron el 51,01% de la participación del mercado de gestión endoscópica de estenosis en 2025, mientras que las intervenciones duodenales están en camino de alcanzar una CAGR del 6,29% hasta 2031.

- Por usuario final, los hospitales representaron el 61,98% del tamaño del mercado de gestión endoscópica de estenosis en 2025; los ASC avanzan a una CAGR del 6,33% hasta 2031.

- Por entorno del procedimiento, los casos hospitalizados representaron el 69,12% del tamaño del mercado de gestión endoscópica de estenosis en 2025, mientras que los casos ambulatorios aumentan a una CAGR del 6,38% hasta 2031.

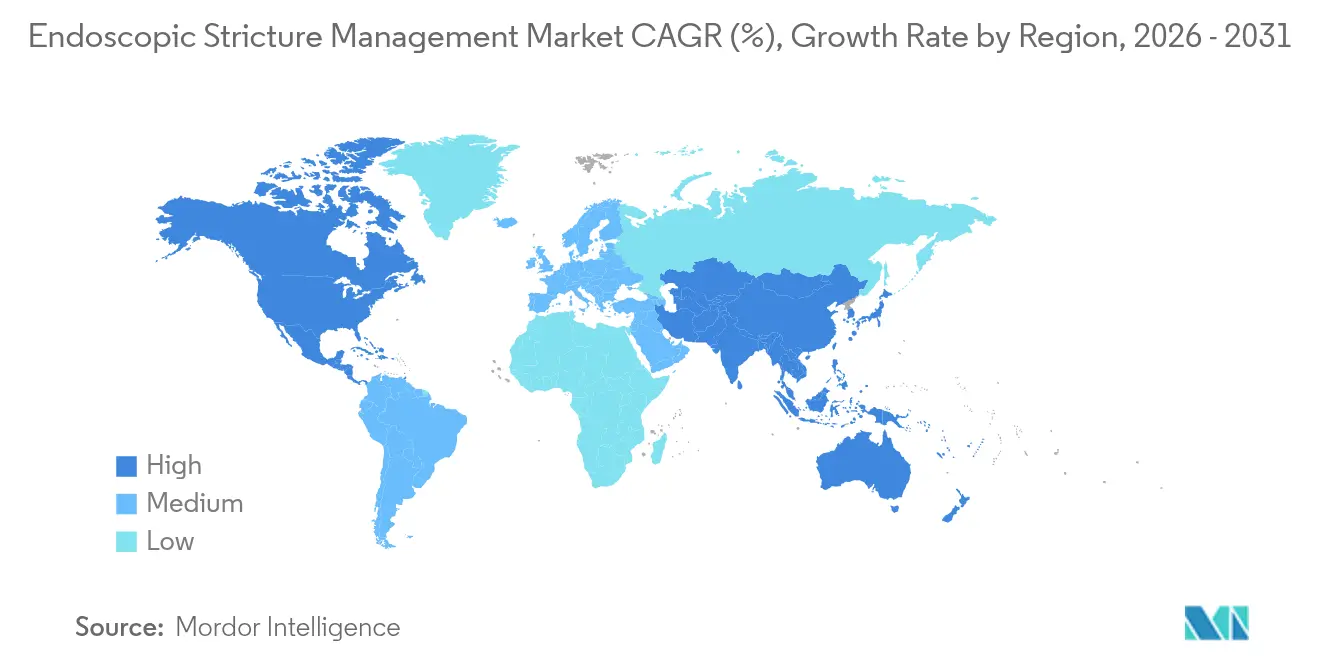

- Por geografía, América del Norte lideró con una participación de ingresos del 40,97% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 6,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión Endoscópica de Estenosis

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica y aumento de la carga de estenosis gastrointestinal | +1.8% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preferencia por la dilatación endoscópica mínimamente invasiva | +1.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Innovación continua de productos con balones multietapa y stents biodegradables | +1.2% | América del Norte y UE, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del reembolso para procedimientos ambulatorios de estenosis | +0.8% | América del Norte, mercados selectivos de la UE | Corto plazo (≤ 2 años) |

| Éxito clínico temprano de los stents metálicos de aposición luminal | +0.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de protocolos de autodilatación gestionados por el paciente | +0.4% | América del Norte y Europa, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica y Aumento de la Carga de Estenosis Gastrointestinal

La prevalencia de estenosis esofágica alcanzó 203,1 casos por cada 100.000 adultos con seguro comercial y 1.123,5 casos por cada 100.000 beneficiarios de Medicare, generando USD 1,39 mil millones en costos anuales [2]Angela Z. Xue, "Prevalencia y Costos de las Estenosis Esofágicas en los Estados Unidos," Clinical Gastroenterology and Hepatology, sciencedirect.com. Los pacientes mayores suelen presentar estenosis inducidas por reflujo o cicatrices anastomóticas que requieren dilataciones repetidas o colocación de stents. Las estenosis no tratadas conducen a desnutrición y aspiración, generando costos adicionales al sistema. A medida que aumenta la longevidad en las economías desarrolladas, los planificadores de salud anticipan una mayor dependencia de las vías de tratamiento endoscópico, que cuestan menos que la reconstrucción quirúrgica pero ofrecen resultados duraderos.

Preferencia por la Dilatación Endoscópica Mínimamente Invasiva

La dilatación endoscópica con balón logra un 67,1% de éxito en las estenosis uretrales y mejora el flujo urinario máximo, mientras que los balones con recubrimiento farmacológico muestran un 77,8% de libertad de reintervención a los dos años frente al 23,6% de la terapia estándar. La demanda de los pacientes de una recuperación rápida y menor dolor coincide con la presión de los pagadores para limitar las estancias hospitalarias [3]Xiaoyu Li, "Dilatación con balón para el tratamiento de estenosis uretrales masculinas: una revisión sistemática y metaanálisis," BMJ Open, bmjopen.bmj.com. Los hospitales y los ASC invierten en endoscopios avanzados y plataformas de dilatación, y los gastroenterólogos más jóvenes, formados intensamente en endoscopia terapéutica, están impulsando una adopción más rápida en la práctica diaria.

Innovación Continua de Productos: Balones Multietapa y Stents Biodegradables

Los datos a cinco años del ensayo ROBUST I muestran un 58% de éxito funcional y un 71,7% de libertad de reintervención repetida con balones recubiertos de paclitaxel para estenosis uretrales bulbares recurrentes. Los stents biodegradables eliminan la necesidad de procedimientos de extracción en una segunda intervención, mientras que los stents metálicos de aposición luminal (LAMS) logran un 97% de éxito técnico para colecciones de líquido pancreático y minimizan el riesgo de migración. El respaldo de capital de riesgo es sólido: Sotelix recaudó USD 1,7 millones para dispositivos de endoscopia terapéutica, y Fractyl Health obtuvo la Designación de Dispositivo Innovador de la FDA para su sistema Revita.

Expansión del Reembolso para Procedimientos Ambulatorios de Estenosis

Los Centros de Servicios de Medicare y Medicaid ajustaron las normas de pago para fomentar la migración de procedimientos desde los departamentos ambulatorios hospitalarios hacia los ASC, lo que impulsa un crecimiento proyectado del volumen del 21% hasta 2034, siendo la gastroenterología un motor principal. Los pagadores privados replican estos movimientos, aprobando dispositivos premium como los balones con recubrimiento farmacológico cuando el costo total de la atención disminuye. Los contratos basados en valor recompensan adicionalmente a los proveedores que trasladan los casos apropiados a entornos ambulatorios sin readmisiones.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de dispositivos y procedimientos | -1.1% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de endoscopistas intervencionistas capacitados | -0.9% | Global, grave en regiones rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad por el uso fuera de indicación de LAMS en estenosis benignas | -0.7% | Global, acentuado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Datos a largo plazo limitados para las aprobaciones de balones con recubrimiento farmacológico | -0.5% | Global, cuellos de botella regulatorios en mercados clave | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Dispositivos y Procedimientos

Los LAMS y los balones con recubrimiento farmacológico de precio premium superan los presupuestos de capital en muchas economías emergentes, y los pagadores a menudo dudan en otorgar cobertura rápida cuando los ahorros a largo plazo aún no están demostrados. Los hospitales equilibran necesidades en cardiología, oncología y cirugía, retrasando con frecuencia las compras de sistemas avanzados de endoscopia. Los controles de gestión de utilización pueden restringir el acceso, desacelerando el mercado de gestión endoscópica de estenosis en regiones sensibles al costo.

Escasez de Endoscopistas Intervencionistas Capacitados

La Sociedad Europea de Endoscopia Gastrointestinal exige 250 procedimientos de ultrasonografía endoscópica supervisados para la acreditación de competencia, pero muchos programas carecen de volumen y mentores. Las zonas rurales de todo el mundo tienen dificultades para atraer especialistas, lo que obliga a los pacientes a desplazarse a centros terciarios e incrementa los tiempos de espera. A medida que los endoscopistas experimentados se jubilan más rápido de lo que se gradúan nuevos especialistas, las brechas en la fuerza laboral podrían ampliarse hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Stents Dominan Mientras los Balones se Aceleran

Los stents controlaron el 45,02% del mercado de gestión endoscópica de estenosis en 2025 debido a su papel establecido en el mantenimiento de la permeabilidad luminal cuando las estenosis son complejas o malignas. Los dilatadores de balón lideran el crecimiento con una CAGR del 6,31% gracias a las superficies con recubrimiento farmacológico y los perfiles de inflado controlables. Se proyecta que el tamaño del mercado de gestión endoscópica de estenosis para stents se expanda de manera constante, aunque los balones capturan cada vez más los procedimientos repetidos a medida que los médicos valoran su menor riesgo de perforación. La plataforma de balón CRE de Boston Scientific mejora la visibilidad fluoroscópica, mientras que el stent Wrapsody de Merit Medical amplía su uso al acceso para diálisis, lo que señala una oportunidad entre especialidades. Los dilatadores de bujía continúan disminuyendo a medida que la economía de uso único y la dilatación controlada favorecen a los balones. Los balones con recubrimiento farmacológico que incorporan paclitaxel mostraron un 77,8% de libertad de procedimiento repetido en el ensayo ROBUST III, lo que alienta a los médicos a adoptarlos en estenosis benignas recurrentes. Los stents biodegradables eliminan los procedimientos de extracción, y los LAMS abordan la migración con bridas más anchas.

La categoría emergente de "otros", que incluye dispositivos de incisión, inyectables anticicatrizantes y plataformas de dilatación guiadas por inteligencia artificial, sigue siendo una pequeña fracción, pero atrae el interés del capital de riesgo. Los proveedores diseñan dispositivos que se adaptan tanto a los flujos de trabajo hospitalarios como a los de los ASC, centrándose en la reutilización y el menor costo por caso para ampliar la adopción en diferentes entornos de ingresos. A medida que se acercan los vencimientos de patentes para los stents metálicos de primera generación, las empresas se diferencian mediante recubrimientos, ergonomía de entrega y paquetes de evidencia que documentan los ahorros en el mundo real.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Ubicación de la Estenosis: El Dominio Esofágico Enfrenta el Desafío Duodenal

Los casos esofágicos representaron el 51,01% de la participación en 2025, lo que refleja la prevalencia del reflujo y las cicatrices anastomóticas posquirúrgicas. La participación del mercado de gestión endoscópica de estenosis para la enfermedad esofágica se mantiene alta porque las estenosis benignas a menudo requieren múltiples dilataciones a lo largo de la vida. Sin embargo, los procedimientos duodenales crecen a una CAGR del 6,29% hasta 2031 a medida que la mejora de las imágenes y la enteroscopia asistida por dispositivos aumentan la detección de lesiones en el intestino delgado. Olympus obtuvo la autorización de la FDA para su serie de endoscopios EZ1500 con óptica de profundidad de campo extendida, mejorando la visibilidad de las lesiones duodenales. Las estenosis biliares se mantienen estables, tratadas principalmente con la colocación de stents.

La adopción entre especialidades en urología, hepatología y cirugía colorrectal apoya el segmento de "otros", donde las aplicaciones uretrales y pancreáticas adoptan el conocimiento de balones y stents de la gastroenterología. La ubicación determina la elección del tratamiento: las estenosis esofágicas benignas prefieren primero los balones, mientras que las obstrucciones malignas pasan directamente a los stents metálicos. En Asia-Pacífico, la mayor prevalencia de estenosis biliares y duodenales orienta la investigación y el desarrollo hacia dispositivos dimensionados para lúmenes más estrechos comunes en esa población.

Por Usuario Final: El Dominio Hospitalario Desafiado por el Crecimiento de los ASC

Los hospitales retuvieron el 61,98% de la participación de mercado en 2025 gracias al respaldo completo de la UCI, el apoyo multidisciplinario y la capacidad de manejar perforaciones de emergencia. Sin embargo, los ASC crecen a una CAGR del 6,33% a medida que los pagadores incentivan a los proveedores a trasladar las dilataciones de rutina y los intercambios de stents a sitios de menor costo. Se espera que el tamaño del mercado de gestión endoscópica de estenosis que fluye a través de los ASC aumente de manera constante hasta 2031. Las normas de pago neutral por sitio reducen las brechas de reembolso y aumentan la preferencia de los cirujanos por los horarios de los ASC que minimizan el personal fuera de horario. Los hospitales responden abriendo ASC de propiedad hospitalaria o empresas conjuntas. Los consultorios médicos y las clínicas especializadas forman el pequeño grupo de "otros", habilitados por torres de alta definición compactas y colangioscópios de un solo operador que se adaptan a las salas ambulatorias.

Los flujos de trabajo de los ASC exigen dispositivos de configuración rápida, de uso único donde el riesgo de infección es alto, y empaquetados con capacitación sencilla para el personal. Los fabricantes adaptan los sistemas de inflado de balones con presiones preestablecidas y manómetros codificados por colores para los técnicos de los ASC. Los hospitales, mientras tanto, invierten en torres de ultrasonografía endoscópica de uso intensivo de capital y robótica para procedimientos complejos, anclando las ventas de dispositivos premium en centros terciarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Entorno del Procedimiento: El Auge Ambulatorio Remodela la Prestación de Atención

Los procedimientos hospitalizados aún representaron el 69,12% de los casos en 2025, lo que refleja la complejidad de los casos, las comorbilidades y la necesidad de observación nocturna. Sin embargo, los volúmenes ambulatorios aumentan a una CAGR del 6,38% hasta 2031 a medida que los protocolos de anestesia, los polvos hemostáticos y los agentes de reversión de acción rápida reducen el riesgo. Los datos de Medicare muestran que los ASC atendieron a 3,3 millones de beneficiarios en 2022 con un gasto de USD 6,1 mil millones, lo que pone de relieve la escala.

El mercado de gestión endoscópica de estenosis se adapta continuamente: los fabricantes de dispositivos reducen los perfiles de los catéteres para la recuperación en el mismo día, y las plataformas de monitoreo remoto permiten un alta segura. Los hospitales retienen a los pacientes más graves, incluidos aquellos con sangrado variceal o estenosis complejas con alto riesgo de perforación. El grupo de entorno de "otros", principalmente centros de recuperación de estancia prolongada, sigue siendo un nicho, pero puede ganar terreno a medida que los pagos agrupados fomenten episodios de atención integral.

Análisis Geográfico

América del Norte capturó el 40,97% de los ingresos del mercado de gestión endoscópica de estenosis en 2025 y sigue siendo el referente tecnológico. Las normas de pago neutral por sitio de Medicare y la amplia alineación de los pagadores privados fomentan la migración ambulatoria, mientras que los sólidos programas de formación de especialistas garantizan un amplio grupo de endoscopistas intervencionistas. Los fabricantes de dispositivos suelen lanzar primero en los Estados Unidos para aprovechar las clínicas de adopción temprana que generan datos fundamentales.

Se prevé que Asia-Pacífico lidere el crecimiento con una CAGR del 6,52% hasta 2031. Los procedimientos anuales de ultrasonografía endoscópica en China aumentaron de 207.166 en 2012 a 464.182 en 2019, lo que revela una rápida adopción de herramientas avanzadas incluso cuando el uso per cápita está por detrás de las naciones desarrolladas. India implementó software de detección basado en inteligencia artificial que elevó las tasas de detección de adenomas en sitios piloto, mostrando el potencial de salto tecnológico. Japón sigue siendo el líder regional en volumen de procedimientos, apoyado por la cobertura universal y las campañas de concienciación pública que detectan las estenosis de forma más temprana. Australia y Corea del Sur invierten en sistemas de alta definición y turismo médico, atrayendo a pacientes regionales.

Europa ocupa una posición madura pero de crecimiento más lento. Los rigurosos estándares de formación, con 250 casos de ultrasonografía endoscópica supervisados para la acreditación, mantienen la calidad, pero los límites presupuestarios moderan el cambio a balones con recubrimiento farmacológico y LAMS premium. Alemania y el Reino Unido mantienen sólidos volúmenes hospitalarios, mientras que los países nórdicos impulsan el crecimiento ambulatorio mediante pagos agrupados.

América del Sur y Oriente Medio y África son zonas de oportunidad emergente. La contratación unificada de Brasil para hospitales públicos ayuda a negociar precios, impulsando el acceso a los stents. Sudáfrica lidera la adopción en el África subsahariana a través de grupos de hospitales público-privados, aunque persisten las brechas rurales. La tutoría a distancia y los módulos de endoscopia modulares apuntan a resolver la escasez de personal en estas regiones.

Panorama Competitivo

El mercado de gestión endoscópica de estenosis presenta una fragmentación moderada. Boston Scientific, Olympus y Cook Medical anclan la participación global con amplios catálogos y vínculos con líderes de opinión clave. Defienden su posición mediante mejoras iterativas, como recubrimientos, ergonomía de entrega y visualización híbrida, y ofreciendo paquetes de servicios que las empresas más pequeñas tienen dificultades para igualar. Los actores de tamaño mediano, como Merit Medical y Conmed, se centran en balones de nicho y herramientas auxiliares, a menudo asociándose con distribuidores en mercados emergentes.

La integración vertical se está acelerando. KARL STORZ adquirió Asensus Surgical por USD 0,35 por acción en 2024 para combinar la laparoscopia digital con los flujos de trabajo de endoscopia, mejorando la plataforma robótica LUNA. En febrero de 2025, Teleflex pagó EUR 760 millones por la unidad de intervención vascular de BIOTRONIK, añadiendo balones con recubrimiento farmacológico y tecnología de andamiaje a su cartera de acceso. Estos movimientos apuntan a ofrecer vías terapéuticas integrales en lugar de instrumentos individuales.

Las empresas emergentes apuntan a espacios en blanco: Sotelix recaudó USD 1,7 millones para dispositivos de endoscopia terapéutica, y Fractyl Health obtuvo el estatus de innovación para su sistema de intervención metabólica Revita. La navegación guiada por inteligencia artificial, los manipuladores robóticos y los planes de dilatación personalizados forman la próxima frontera competitiva. Los principales actores invierten fuertemente en plataformas de formación para consolidar la lealtad a la marca, mientras que los contratos de servicio de ingresos recurrentes amortiguan la presión sobre los precios en los segmentos de productos básicos.

Líderes de la Industria de Gestión Endoscópica de Estenosis

Boston Scientific Corporation

Merit Medical Systems

CONMED Corporation

Cook Medical LLC

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Teleflex anunció la adquisición del negocio de intervención vascular de BIOTRONIK por EUR 760 millones, añadiendo balones con recubrimiento farmacológico y un andamiaje metálico reabsorbible a su cartera.

- Agosto de 2024: KARL STORZ completó la adquisición de Asensus Surgical por USD 0,35 por acción, integrando soluciones robóticas y digitales para fortalecer la plataforma LUNA.

- Abril de 2024: GIE Medical inició el reclutamiento en el estudio PATENT-B que evalúa el balón transluminal con recubrimiento farmacológico ProTractX3 para estenosis intestinales benignas crónicas.

Alcance del Informe Global del Mercado de Gestión Endoscópica de Estenosis

La estenosis endoscópica se refiere a un estrechamiento o bloqueo anormal de secciones de un tracto o canal debido a la presencia de un tumor o una cicatriz. Estas estenosis se tratan habitualmente con endoscopia, un método médico mínimamente invasivo para investigar y realizar procedimientos sin realizar grandes incisiones, con la ayuda de diversos dispositivos de dilatación y stents.

El Mercado de Gestión Endoscópica de Estenosis está Segmentado por Tipo (Dilatadores de Balón, Stents y Dilatadores de Bujía), Aplicación (Esofágica, Biliar y Otras Aplicaciones), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dilatadores de Balón |

| Dilatadores de Bujía |

| Stents |

| Otros |

| Esofágica |

| Biliar |

| Duodenal |

| Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Otros |

| Hospitalizado |

| Ambulatorio |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dilatadores de Balón | |

| Dilatadores de Bujía | ||

| Stents | ||

| Otros | ||

| Por Ubicación de la Estenosis | Esofágica | |

| Biliar | ||

| Duodenal | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

| Por Entorno del Procedimiento | Hospitalizado | |

| Ambulatorio | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión endoscópica de estenosis?

El mercado está valorado en USD 0,97 mil millones en 2026 y se proyecta que alcance USD 1,27 mil millones en 2031 a una CAGR del 5,55%.

¿Qué segmento de producto crece más rápido?

Los dilatadores de balón son el segmento de más rápido crecimiento con una CAGR del 6,31% hasta 2031, impulsados por la tecnología de recubrimiento farmacológico y los menores costos por procedimiento.

¿Por qué los ASC están ganando participación en los procedimientos de gestión de estenosis?

Las normas de reembolso neutral por sitio y la demanda de los pacientes de alta en el mismo día están impulsando las dilataciones de rutina y los intercambios de stents hacia los ASC, que operan a un costo menor que los hospitales.

¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico tenga la expansión más rápida con una CAGR del 6,52% debido al aumento de los volúmenes de procedimientos en China, India y el Sudeste Asiático.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los altos precios de los dispositivos, la escasez de endoscopistas intervencionistas capacitados y los datos a largo plazo limitados para recubrimientos y stents innovadores ralentizan la adopción, especialmente en los mercados emergentes.

¿Qué tan fragmentado está el panorama competitivo?

El mercado está moderadamente fragmentado, con las principales empresas controlando poco más de la mitad de los ingresos globales, dejando espacio para que las empresas emergentes disrumpan nichos como la navegación guiada por inteligencia artificial y los stents biodegradables.

Última actualización de la página el: