Tamaño y Participación del Mercado Global de Catéteres Urinarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

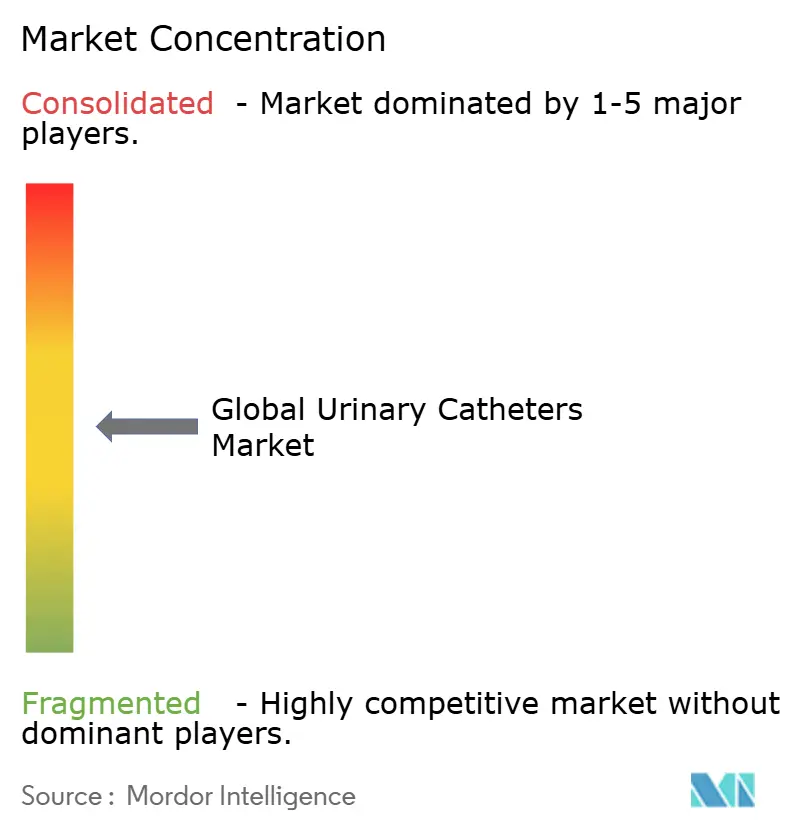

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Catéteres Urinarios por Mordor Intelligence

Se espera que el tamaño del mercado de catéteres urinarios crezca de USD 6,08 mil millones en 2025 a USD 6,39 mil millones en 2026 y se prevé que alcance USD 8,2 mil millones en 2031 a una CAGR del 5,12% durante el período 2026-2031. El crecimiento está respaldado por el envejecimiento de la población, la creciente prevalencia de la incontinencia urinaria y la continua innovación de productos que combina recubrimientos antimicrobianos con funciones de monitoreo digital. Los incentivos de atención basada en el valor están orientando a los hospitales hacia catéteres premium que reducen el riesgo de infección, mientras que la adopción en el ámbito de la atención domiciliaria se acelera a medida que se amplía el reembolso. Las exigencias regulatorias, como el Reglamento de Dispositivos Médicos de la UE y la eliminación progresiva planificada del DEHP, están fomentando el uso de biomateriales sostenibles, lo que eleva los costos de desarrollo pero también abre nichos para diseños ecológicos. La intensidad competitiva se está incrementando a medida que los grandes actores establecidos adquieren, se asocian o lanzan nuevas químicas de recubrimiento para mantener su participación en un panorama de mercado cada vez más orientado a los resultados.

Conclusiones Clave del Informe

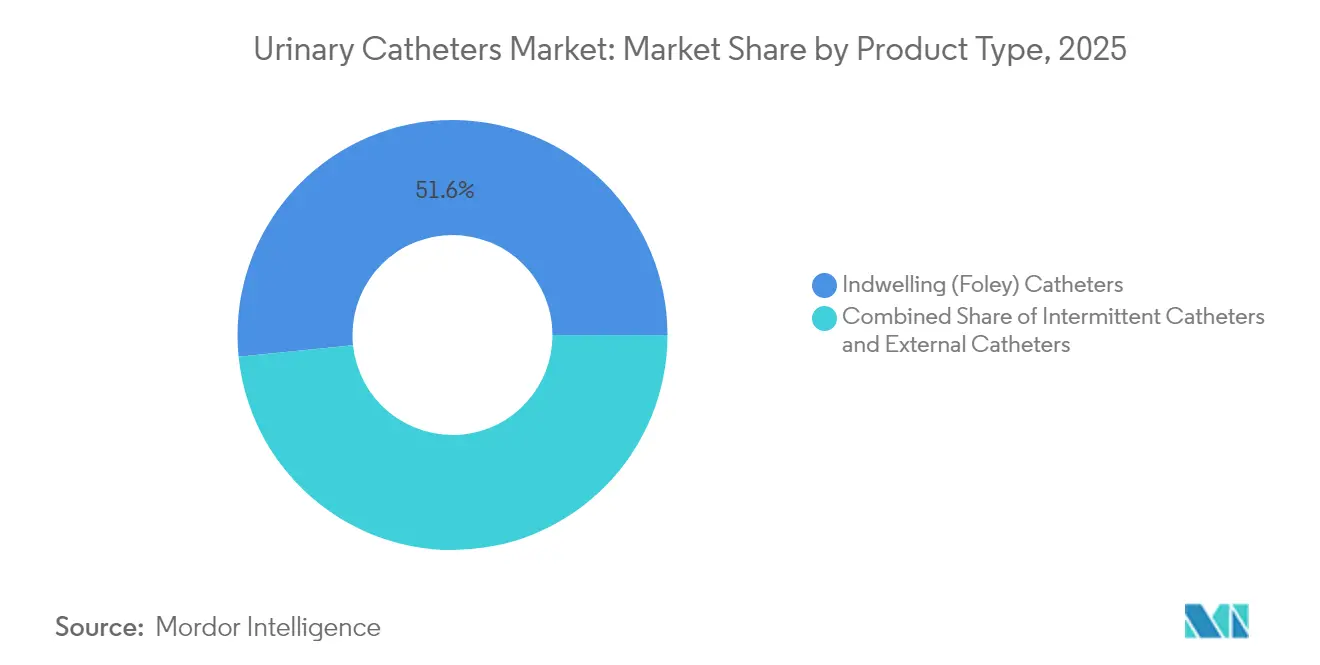

- Por tipo de producto, los catéteres de permanencia lideraron con el 51,62% de la participación del mercado de catéteres urinarios en 2025; se proyecta que los catéteres intermitentes registren la CAGR más rápida del 5,73% hasta 2031.

- Por género, las pacientes femeninas generaron el 65,10% de los ingresos de 2025, mientras que el segmento masculino está previsto que crezca a una CAGR del 6,05% hasta 2031.

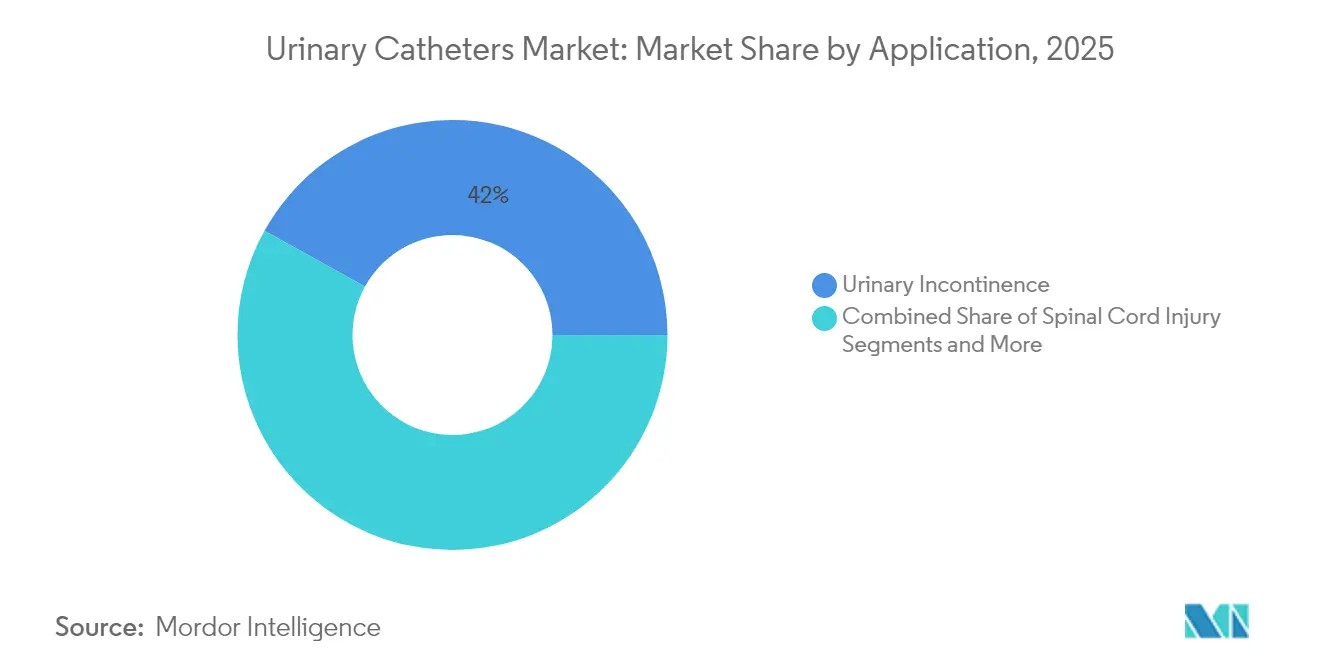

- Por aplicación, la incontinencia urinaria representó el 41,95% del tamaño del mercado de catéteres urinarios en 2025, mientras que la demanda por lesión medular avanza a una CAGR del 6,44% hasta 2031.

- Por usuario final, los hospitales captaron el 66,88% de los ingresos en 2025, aunque se prevé que el canal de atención domiciliaria se expanda un 6,79% anualmente hasta 2031.

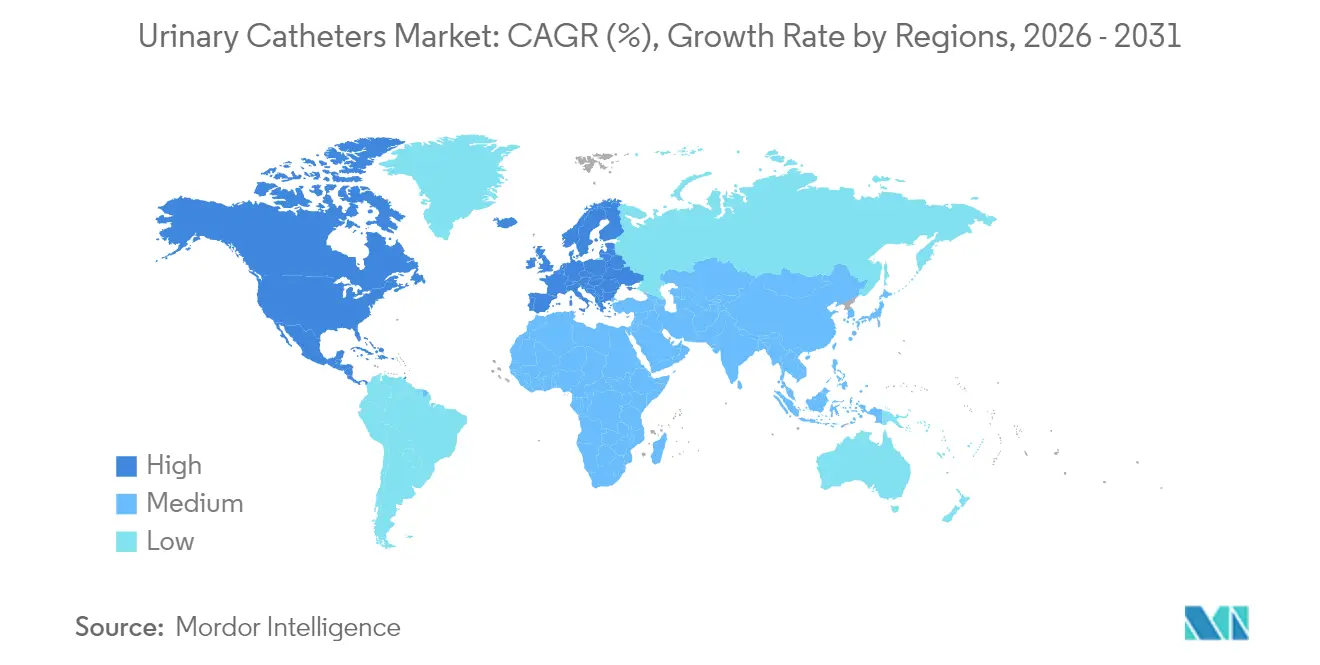

- Por geografía, América del Norte dominó con el 40,05% de las ventas de 2025, y se espera que Asia-Pacífico registre la CAGR más rápida del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Catéteres Urinarios*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de la incontinencia urinaria | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica | +1.0% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Avances tecnológicos en recubrimientos y biomateriales | +0.8% | América del Norte, Europa, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Aumento del volumen de procedimientos quirúrgicos | +0.7% | Mercados desarrollados globales | Mediano plazo (2-4 años) |

| Auge del autocateterismo habilitado por el comercio electrónico | +0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Introducción de dispositivos externos de gestión urinaria femenina | +0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Incontinencia Urinaria

Los hogares de ancianos reportan una prevalencia de incontinencia del 76,5%, lo que subraya la demanda sostenida de dispositivos de permanencia, intermitentes y externos [1]Daniela Furlanetto, "Incontinencia Urinaria en Hogares de Ancianos," BMC Geriatrics, bmcgeriatrics.biomedcentral.com. La incontinencia funcional comprende ahora el 45,5% de los casos, ampliando el grupo de pacientes potenciales más allá de los adultos mayores. Las complicaciones asociadas, como la dermatitis y las caídas, elevan los costos de atención, posicionando a los catéteres como herramientas terapéuticas esenciales en lugar de productos desechables. Los gastos anuales de los hogares de ancianos vinculados a la incontinencia se aproximan a USD 5 mil millones, lo que lleva a las aseguradoras a respaldar productos que reduzcan las morbilidades secundarias. Las tasas de diagnóstico más altas en instalaciones de enfermería especializada en comparación con los entornos de atención domiciliaria acentúan la importancia de diseños robustos resistentes a infecciones. A medida que la prevalencia aumenta entre los adultos mayores que viven en la comunidad, los fabricantes ven un claro impulso en el suministro de kits de autocateterismo combinados con educación digital.

Crecimiento de la Población Geriátrica

Los casos de hiperplasia prostática benigna (HPB) se duplicaron con creces entre 1990 y 2022, alcanzando 112,5 millones y afectando al 80% de los hombres mayores de 70 años. La incidencia de lesiones medulares de 23,77 por millón añade décadas de dependencia del catéter, mientras que el crecimiento de la población contribuye casi al 95% del aumento en los volúmenes de casos. Estas morbilidades superpuestas crean escenarios complejos de indicaciones múltiples que exigen carteras de dispositivos adaptadas a la vejiga neurógena, la retención postoperatoria y la disfunción crónica en el mismo paciente. A medida que los sistemas de salud lidian con la multimorbilidad en cohortes de envejecimiento, las prioridades de adquisición se inclinan hacia plataformas versátiles que simplifiquen el inventario al tiempo que satisfacen necesidades clínicas divergentes.

Avances Tecnológicos en Recubrimientos y Biomateriales

Las infecciones urinarias asociadas al catéter (IAUC) afectan al 8,5% de los pacientes cateterizados y representan el 80% de las infecciones urinarias nosocomiales [2]Ibraheem Tay, "Catéteres de Aleación de Plata e IAUC," BMC Urology, bmcurol.biomedcentral.com. Las superficies de aleación de plata reducen la adherencia bacteriana, y están surgiendo diseños de drenaje guiados por inteligencia artificial para combatir la incrustación. ConvaTec incorpora aditivos hidrófilos dentro de la matriz polimérica para mantener la fricción baja en inserciones repetidas. Los sistemas intermitentes reutilizables como Aurie demostraron recuentos microbianos indetectables después de 100 ciclos estériles [3]Mikael Johansson, "Esterilidad del Catéter Intermitente Reutilizable," Urology, urologyjournal.org . La pendiente eliminación progresiva del DEHP en Europa acelera el giro hacia polímeros de origen vegetal, aunque los bioplásticos actualmente conllevan primas de costo de hasta el 40%.

Aumento del Volumen de Procedimientos Quirúrgicos

La retención urinaria postoperatoria afecta hasta al 70% de cohortes quirúrgicas específicas, lo que convierte la cateterización temporal en una práctica habitual en los protocolos de recuperación mejorada. Medicare Parte B gasta más de USD 120 millones cada año en intervenciones por HPB, lo que refuerza una demanda perioperatoria predecible. Las soluciones mínimamente invasivas para la HPB, como UroLift, pasaron del 1,4% de los procedimientos en 2015 al 16% en 2022, creando oportunidades para catéteres especializados adecuados para entornos ambulatorios. Los hospitales buscan cada vez más dispositivos que apoyen el alta el mismo día y el monitoreo automático de la producción de orina, difuminando aún más las fronteras entre la urología y los ecosistemas de salud digital.

Análisis del Impacto de las Restricciones del Mercado Global de Catéteres Urinarios*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto riesgo y carga de costos de las IAUC | –0.9% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Disponibilidad de terapias no basadas en catéter para la incontinencia | –0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regulación emergente sobre plásticos de un solo uso | –0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Reembolso limitado para catéteres inteligentes/antimicrobianos premium | –0.4% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Riesgo y Carga de Costos de las IAUC

Las tasas de IAUC en cuidados intensivos promedian el 8,83% y prolongan las estancias hospitalarias, lo que acarrea penalizaciones financieras en el marco de la compra basada en el valor. Los hospitales están implementando algoritmos de retirada dirigidos por enfermeras que redujeron la retención del 30% al 6,7% en pacientes con fractura de cadera, lo que demuestra que la prevención puede erosionar el volumen de procedimientos. La amplia disparidad entre países de altos y bajos ingresos significa que las curvas de adopción de catéteres antimicrobianos siguen siendo desiguales. Los pagadores favorecen los dispositivos con datos sólidos sobre infecciones, pero los límites de gasto llevan a los proveedores a acortar la duración del catéter, lo que frena las ventas unitarias incluso cuando los precios de venta promedio premium se mantienen.

Disponibilidad de Terapias No Basadas en Catéter para la Incontinencia

La neuromodulación, los implantes y las nuevas farmacoterapias están ampliando el arsenal terapéutico. El implante de esfínter inteligente de UroMems cumplió todos los criterios de valoración a seis meses en el primer estudio de viabilidad femenino y obtuvo USD 47 millones para ampliar los ensayos. La adquisición de Axonics por parte de Boston Scientific por USD 3,7 mil millones refleja la confianza en la gestión de la incontinencia sin catéter. La FDA aprobó gepotidacino, el primer antibiótico oral para infecciones urinarias no complicadas en 30 años, lo que podría moderar el uso del catéter al prevenir infecciones recurrentes. Estas opciones reducen la dependencia crónica de los catéteres de permanencia y pueden redirigir el gasto hacia vías curativas con el tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Catéteres Urinarios

Por Tipo de Producto:

Dominio de los Catéteres de Permanencia en Medio de la Innovación en Catéteres IntermitentesLos dispositivos Foley de permanencia mantuvieron el 51,62% de los ingresos en 2025 y siguen siendo la piedra angular de la atención hospitalaria aguda. Sin embargo, se prevé que los catéteres intermitentes crezcan un 5,73% anualmente, impulsados por la evidencia de menor incidencia de infecciones y mayor comodidad para el paciente. Los catéteres externos ocupan un nicho, pero se benefician de altas puntuaciones de satisfacción del usuario y una codificación de reembolso clara en los Estados Unidos.

La competencia en diseño ahora gira en torno a los recubrimientos hidrófilos, los paquetes de lubricación integrados y las aleaciones antimicrobianas. ConvaTec informa que los modelos hidrófilos ya contribuyen al 60% de la facturación de Atención de la Continencia, y se espera que los nuevos códigos de reembolso HCPCS vigentes a partir de 2026 impulsen la adopción de productos premium. Los avances de ingeniería, como los canales de drenaje con microorificios, reducen los volúmenes residuales a menos de 6 mL, un parámetro de referencia que apoya la seguridad del paciente tanto en entornos hospitalarios como domiciliarios.

Por Género:

El Liderazgo del Segmento Femenino Impulsa la InnovaciónLas usuarias femeninas generaron el 65,10% de la demanda de 2025 debido a una prevalencia del 61% de incontinencia urinaria en mujeres mayores de 50 años. Se proyecta que la demanda masculina avance a una CAGR del 6,05% hasta 2031, ya que la HPB y la atención postprostatectomía requieren dispositivos intermitentes o temporales.

Las vías de innovación divergen según la anatomía. ConvaTec lanzó una línea intermitente específica para mujeres que se está expandiendo por Europa tras una fuerte aceptación por parte de los médicos. Para los pacientes masculinos, el autocateterismo intermitente limpio produce menos complicaciones después de la cirugía de HPB en comparación con las alternativas de permanencia. Los sistemas externos masculinos diseñados con fundas libres de látex están desempeñando un papel preventivo al eliminar por completo el trauma de la inserción, posicionando al mercado de catéteres urinarios para un crecimiento diferencial entre géneros.

Por Aplicación:

Liderazgo de la Incontinencia con Impulso de Crecimiento en Lesiones MedularesLa incontinencia urinaria representó el 41,95% de los ingresos en 2025, anclando el mercado de catéteres urinarios en medio de la expansión demográfica. Se prevé que la demanda por lesión medular registre una CAGR del 6,44% a medida que la supervivencia se extiende y los protocolos de manejo de la vejiga neurógena se estandarizan a nivel mundial.

La complejidad de las aplicaciones está aumentando: los dispositivos intermitentes hidrófilos reducen la incidencia de infecciones urinarias en cohortes con lesión medular, mientras que las estrategias de retirada temprana reducen las complicaciones tras la cirugía pélvica. Tecnologías como el Catéter para HPB Optilume lograron una mejora del 67,5% en los pacientes a los dos años, lo que ilustra el movimiento del mercado hacia la eficacia específica por indicación. Los desarrolladores que se centran en carteras flexibles que abordan múltiples patologías están mejor posicionados para capturar compras cruzadas en los formularios hospitalarios.

Por Usuario Final:

Dominio Hospitalario con Aceleración de la Atención DomiciliariaLos hospitales representaron el 66,88% del consumo en 2025, lo que refleja la cateterización obligatoria en las vías quirúrgicas, de urgencias y de cuidados intensivos. Se prevé que el canal de atención domiciliaria se expanda un 6,79% anualmente, ya que Medicare financia ahora los sistemas externos femeninos bajo los códigos de equipos médicos duraderos con una cobertura de copago del 80%.

Las plataformas de distribución de comercio electrónico, la telesalud y los monitores de drenaje automatizados están simplificando el autocateterismo en el hogar. Innovaciones como las bombas inteligentes de irrigación vesical con análisis por Bluetooth están permitiendo una continuidad de la atención que rivaliza con la supervisión hospitalaria. Los centros de atención a largo plazo siguen siendo fundamentales, aunque el creciente escrutinio regulatorio sobre la prevención de las IAUC incentiva un alta más rápida hacia entornos domiciliarios, lo que impulsa aún más la demanda ambulatoria dentro del mercado de catéteres urinarios.

Análisis Geográfico

Mercado de Catéteres Urinarios en América del Norte

América del Norte contribuyó con el 40,05% de las ventas de 2025, respaldada por el reembolso de Medicare para sistemas externos premium y un gasto nacional estimado de 11.000 millones de USD en trastornos urológicos. Las vías simplificadas del proceso 510(k) facilitan la innovación: las autorizaciones recientes incluyen plataformas urodinámicas inalámbricas que eliminan los catéteres de diagnóstico, aunque siguen impulsando la adopción de dispositivos de tratamiento complementarios.

Mercado de Catéteres Urinarios en Europa

Europa está marcada por una regulación estricta. La mitad de los fabricantes locales redujo sus líneas de productos debido a los costos de certificación del Reglamento de Dispositivos Médicos (MDR), concentrando la cuota de mercado en multinacionales con sólido respaldo financiero. La restricción del DEHP, efectiva en julio de 2030, acelera la transición hacia sustratos de bioplástico a pesar de que los costos de insumos son entre un 20% y un 40% más elevados. Los fabricantes de dispositivos con carteras ecológicas en etapa temprana tienen probabilidades de captar licitaciones hospitalarias que favorecen métricas de sostenibilidad integradas en los marcos de compras.

Mercado de Catéteres Urinarios en Asia-Pacífico

Asia-Pacífico está en camino de alcanzar una CAGR del 7,12%, impulsada por el aumento en los volúmenes de procedimientos, la expansión de la cobertura de seguros y un sector de tecnología médica doméstico que se espera supere los 225.000 millones de USD para 2030. La carga de lesiones de médula espinal en China creció un 63% desde 1990, lo que se traduce en una demanda sostenida de catéteres intermitentes. Centros emergentes como Taiwán muestran ganancias de dos dígitos en importaciones de catéteres, beneficiando a las empresas que combinan fabricación en el extranjero con conocimiento regulatorio localizado. Sin embargo, las diversas normas de reembolso requieren estrategias de comercialización adaptadas para evitar desajustes en los precios.

Panorama regulatorio

Los catéteres urinarios se regulan como dispositivos médicos en los principales mercados, y Estados Unidos trata los catéteres urológicos (incluidos los tipos Foley) como dispositivos de Clase II según el 21 CFR 876.5130. Esto generalmente requiere la autorización 510(k) de la FDA, junto con una vigilancia poscomercialización continua bajo el marco del Ciclo de Vida Total del Producto (TPLC) de la agencia. Las normas de consenso reconocidas por la FDA también influyen en el diseño y la verificación, incluyendo la ISO 20696:2018 para catéteres uretrales estériles de un solo uso, que influye en los métodos de prueba y las expectativas de rendimiento utilizadas en las solicitudes.

En Europa, el Reglamento de Dispositivos Médicos (MDR) de la UE continúa elevando el listón en cuanto a evidencia clínica y evaluación de conformidad. Esto está contribuyendo a la racionalización de carteras entre fabricantes más pequeños y favorece a proveedores más grandes que pueden sostener las obligaciones de certificación y poscomercialización. Los requisitos regulatorios también están endureciendo las expectativas en torno al etiquetado y las características de seguridad, ilustrado por Teleflex Medical Sdn. Bhd. al recibir la autorización 510(k) de la FDA en enero de 2026 (K252537) para los catéteres Foley Rusch SoftSimplastic con etiquetado condicional para RM alineado con las normas de seguridad de RM de ASTM, reforzando la compatibilidad con RM como una consideración creciente de cumplimiento y adquisición.

Análisis de la cadena de valor

La cadena de valor de los catéteres urinarios comienza con el abastecimiento previo de polímeros de grado médico (silicona, látex, poliuretano) e insumos especializados como recubrimientos hidrofílicos, aditivos antimicrobianos y consumibles de esterilización. Las actividades intermedias incluyen la ingeniería de diseño, la extrusión/moldeo, la aplicación de recubrimientos y el procesamiento estéril bajo controles del sistema de calidad. En la etapa posterior, los productos pasan por canales de adquisición hospitalaria (incluidas las licitaciones vinculadas a GPO), distribuidores y redes de atención domiciliaria/DME, mientras que el comercio minorista y el comercio electrónico respaldan cada vez más los kits de autocateterismo intermitente y los suministros dirigidos al paciente.

Los cambios recientes apuntan tanto a la innovación como a puntos de apalancamiento en la distribución. En mayo de 2026, Aurie recibió la autorización de comercialización De Novo de la FDA para un sistema de catéter urinario intermitente reutilizable, creando una nueva categoría regulatoria de Clase II y habilitando modelos de suministro orientados a la reutilización. En el lado del canal, la mecánica de reembolso y distribución en EE. UU. continúa endureciéndose a medida que CMS avanza hacia una licitación competitiva nacional para artículos DMEPOS y requisitos anuales de acreditación de proveedores a partir de 2026, mientras que la continuidad del suministro también sigue siendo una restricción, como se refleja en los avisos de adquisición de 2026 que citan desafíos de suministro intermitente para ciertos tipos de catéteres.

Panorama Competitivo

El mercado de catéteres urinarios está moderadamente concentrado, con Coloplast, Becton Dickinson, B.Braun, Teleflex y ConvaTec controlando la mayoría de los ingresos globales. Los actores aprovechan la tecnología de control de infecciones, la amplitud de la cartera y el alcance geográfico para defender su participación. La adquisición de Axonics por parte de Boston Scientific por USD 3,7 mil millones subraya el creciente interés en soluciones adyacentes de continencia que pueden limitar la dependencia del catéter. Teleflex planea dividirse en dos entidades para 2026, creando un negocio dedicado a la urología y la atención aguda para agudizar el enfoque en investigación y desarrollo.

Los fabricantes compiten por diferenciarse a través de la ciencia de materiales. La plataforma FeelClean de ConvaTec incorpora agentes lubricantes en la cadena principal del polímero, mientras que la línea Foley de aleación de metales nobles de Bactiguard obtuvo la primera aprobación del Reglamento de Dispositivos Médicos para un catéter de permanencia en 2023, ofreciendo un rendimiento antimicrobiano comprobado. Los sensores inteligentes que permiten análisis de flujo en tiempo real son otra frontera, con empresas emergentes que licencian algoritmos de inteligencia artificial a fabricantes de equipos originales establecidos que buscan una entrada rápida al mercado.

La resiliencia de la cadena de suministro también da forma a la estrategia tras las escaseces de la era pandémica que llevaron a la FDA a clasificar los catéteres urinarios entre 142 dispositivos críticos. Las empresas con capacidad de moldeo, extrusión y recubrimiento verticalmente integrada destacan el menor riesgo de pedidos pendientes, un factor que se tiene cada vez más en cuenta en los contratos de compra hospitalaria a largo plazo. El abastecimiento sostenible y el embalaje reciclable también entran en las evaluaciones de licitación a medida que crece el escrutinio sobre los plásticos de un solo uso.

Líderes de la Industria Global de Catéteres Urinarios

Boston Scientific Corporation

Hollister Incorporated

Teleflex Incorporated

B Braun Melsungen AG

Medtronic PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Catéteres Urinarios Incluidas en este Informe

- Coloplast

- Becton Dickinson & Company (incl. C. R. Bard)

- B. Braun

- Teleflex

- Hollister

- Boston Scientific

- Convatec

- Amsino International

- CompactCath Inc.

- Cure Medical

- Cardinal Health

- Bactiguard AB

- Pennine Healthcare

- Go Medical Industries

- Medical Device Innovations Group

- Medtronic

- UroDev Medical

- WellSpect Healthcare

Leer el Análisis de las Empresas del Mercado Global de Catéteres Urinarios

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad son las soluciones premium de manejo urinario intermitente y externo que reducen el riesgo de infección y mejoran la facilidad de uso en entornos de atención domiciliaria e institucional, respaldadas por la actividad de productos en 2026. Wellspect HealthCare amplió sus opciones de manejo externo con el Catéter Externo Femenino Surity (lanzado en EE. UU. en enero de 2026) y añadió cobertura masculina externa con el Catéter Externo Masculino Surity (abril de 2026), reflejando un espacio en blanco en el drenaje externo enfocado en mujeres y una adopción más amplia de alternativas no invasivas a los dispositivos permanentes.

La innovación en materiales y diseño es otro frente activo vinculado a la prevención de CAUTI y la comodidad del paciente, con múltiples lanzamientos en 2026 dirigidos al rendimiento hidrofílico y una mejor evacuación de la vejiga. Wellspect introdujo LoFric Elle Pro (marzo de 2026) y LoFric Origo Pro (junio de 2026), ambos con 12 ojales lisos, mientras que HR HealthCare amplió su cartera intermitente con el Catéter Intermitente de Sistema Cerrado Hidrofílico EZ-Protect (marzo de 2026) orientado a la cateterización sin contacto. Las tecnologías habilitadoras previas también están ampliando el espacio de diseño, como el lanzamiento de la plataforma PFX de Zeus en enero de 2026 para ofrecer alternativas de revestimiento de catéteres con mayor lubricidad y resistencia de unión, y la investigación clínica de 2026 que reporta resultados de bacteriuria a corto plazo no inferiores para catéteres recubiertos con poli-L-lisina frente a recubrimientos de aleación de metales nobles, respaldando la continuidad de la I+D y las afirmaciones diferenciadas cuando se cumplen los umbrales de evidencia.

Desarrollos Recientes de la Industria en el Mercado Global de Catéteres Urinarios

- Mayo de 2026: Aurie recibió la autorización De Novo de la FDA para su sistema de catéter urinario intermitente reutilizable sin contacto, estableciendo una nueva categoría regulatoria de Clase II para catéteres intermitentes reutilizables. La autorización formaliza una vía regulatoria para diseños orientados a la reutilización y respalda la diferenciación competitiva en torno a la sostenibilidad y el costo de propiedad en entornos de atención domiciliaria e institucional.

- Marzo de 2026: Boston Scientific recibió la autorización 510(k) de la FDA para el Sistema de Manejo de Fluidos Asurys, destinado a la irrigación y distensión en procedimientos urológicos. El sistema respalda la eficiencia del procedimiento y complementa carteras urológicas más amplias que influyen en la utilización de catéteres en las vías perioperatorias posteriores.

- Noviembre de 2025: Hollister informó que los Contratistas Administrativos de Medicare acordaron ampliar el acceso a catéteres intermitentes de sistema cerrado para los beneficiarios de Medicare con lesiones de médula espinal, a partir del 1 de enero de 2026. El cambio de cobertura reduce las barreras de acceso previas y fortalece la base de reembolso para las ofertas de sistema cerrado intermitente de mayor valor en el canal de atención domiciliaria de EE. UU.

Mercado Global de Catéteres Urinarios Alcance del informe y metodología de investigación

Definición y cobertura del mercado

Para este estudio, el mercado de catéteres urinarios abarca los ingresos de los catéteres urinarios utilizados para drenar orina en entornos hospitalarios, clínicos, de atención a largo plazo y de atención domiciliaria. Incluye catéteres permanentes (Foley), intermitentes y externos (tipo condón) vendidos globalmente, valorados a nivel de ingresos netos del fabricante después de los ajustes estándar de canal.

Exclusiones de alcance: Los accesorios de catéteres y consumibles afines, como bolsas de drenaje, geles lubricantes y apósitos para control de infecciones, no se contabilizan en el valor de mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Catéteres de Permanencia (Foley)

- Catéteres Intermitentes

- Catéteres Externos/de Condón

- Por Género

- Masculino

- Femenino

- Por Aplicación

- Incontinencia Urinaria

- Hiperplasia Prostática Benigna

- Lesión Medular

- Retención Urinaria Postoperatoria

- Otros

- Por Usuario Final

- Hospitales

- Centros de Atención a Largo Plazo

- Entornos de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó alineando las definiciones de producto con la forma en que se regulan y compran los catéteres urinarios en las distintas regiones, y luego mapeando las señales de demanda con los patrones de procedimientos y enfermedades. Se utilizaron fuentes públicas para anclar el conjunto de demanda y las vías de tratamiento, como estadísticas de salud de la Organización Mundial de la Salud, los CDC de EE. UU., datos de salud de la OCDE y ministerios de salud nacionales, así como orientaciones y evidencia clínica de fuentes como los NIH y revistas urológicas revisadas por pares.

También revisamos señales de seguridad de dispositivos y retiros del mercado, así como flujos comerciales que pueden explicar las oscilaciones a corto plazo en el suministro, utilizando fuentes como las bases de datos públicas de la FDA de EE. UU. y estadísticas aduaneras del estilo de UN Comtrade. Se utilizaron informes anuales de empresas, presentaciones a inversores, comentarios sobre resultados y prensa especializada en dispositivos médicos de buena reputación para verificar la combinación de carteras y la dirección de los precios. Cuando fue necesario para la calibración, hicimos referencia a suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y una base de datos de envíos de importación y exportación a nivel de envío, y luego conciliamos esas señales con el resto de la evidencia. Las fuentes enumeradas anteriormente son ilustrativas, y también se utilizaron otras referencias públicas para la recopilación, validación y clarificación de datos.

Entrevistas y encuestas primarias

El trabajo de campo se centró en validar cómo se mueven los volúmenes y los precios netos según el tipo de catéter y el entorno de atención, ya que los márgenes de canal y las licitaciones pueden cambiar rápidamente los ingresos realizados. Hablamos con una combinación de fabricantes, distribuidores, equipos de adquisiciones y clínicos en las principales regiones para que los supuestos de la investigación documental pudieran corregirse, y luego se volvieron a verificar cuando las respuestas mostraban una amplia dispersión.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | APAC: 41% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 25% | EMEA: 34% |

| Actores más pequeños: 16% | Gerentes: 60% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el conjunto de pacientes tratados se traduce en el consumo de catéteres. Reconstruimos la demanda utilizando señales de prevalencia e incidencia vinculadas a la incontinencia urinaria, la HBP, la cateterización posquirúrgica y la atención de la vejiga neurogénica, y luego aplicamos tasas típicas de cateterización según el entorno, junto con la frecuencia de reemplazo y las unidades promedio utilizadas por episodio.

Después de construir el conjunto de demanda, se aplica la capa de valor utilizando puntos de precio neto que reflejan la combinación de catéteres permanentes, intermitentes y externos, además de los cambios esperados hacia diseños recubiertos o de reducción de infecciones donde la adopción es visible. Los insumos clave que se verifican repetidamente incluyen los volúmenes de procedimientos donde la cateterización es rutinaria, los días de catéter en atención aguda, la utilización de catéteres a largo plazo en el cuidado de personas mayores, la dirección del reembolso público para suministros urológicos y la intensidad de importación en mercados que dependen del suministro externo. Luego se utilizaron aproximaciones de abajo hacia arriba como comprobación de la realidad, incluidas consolidaciones selectivas de proveedores, cálculos muestreados de PVP promedio x volumen por región y comentarios de distribuidores sobre el inventario del canal, lo que ayudó a cubrir vacíos donde los datos públicos son escasos.

Para la previsión, utilizamos análisis de escenarios respaldados por opiniones de expertos sobre el ritmo de adopción y precios, ya que el enfoque en la prevención de infecciones, el crecimiento de la atención domiciliaria y los cambios de política pueden alterar la pendiente. Los factores de volumen se proyectaron primero, luego los precios se actualizaron con los cambios esperados en la combinación de materiales y el momento de las divisas, y finalmente el modelo se reequilibró cuando el ingreso implícito por paciente se salió de rangos realistas.

Validación de datos y ciclo de actualización

La validación se maneja en pasos para que los totales finales sigan siendo rastreables a insumos claros. Los resultados del modelo se comparan con señales independientes, como el número de procedimientos relacionados con catéteres, la dirección del comercio y el suministro, y los patrones de eventos de seguridad, y luego otro analista revisa las variaciones grandes antes de la aprobación final.

Cuando la retroalimentación de las entrevistas indica un movimiento repentino de precios, un cambio en el comportamiento de licitación o un cambio inesperado entre tipos de catéteres, se revisan los supuestos y se puede volver a contactar a los encuestados para confirmar qué cambió y por qué. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual basada en la información disponible más reciente.

Comparación del tamaño del mercado de catéteres urinarios de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los catéteres urinarios pueden parecer inconsistentes porque cada editor traza la línea de manera diferente sobre lo que se cuenta, qué año se trata como base y si los precios reflejan niveles de lista o niveles netos realizados. Las diferencias también aparecen cuando un modelo se apoya más en la epidemiología y la utilización, mientras que otro se apoya más en las consolidaciones de ingresos del lado de la oferta.

La principal brecha proviene de si los accesorios de catéteres se incluyen en el total y cómo se deriva el ingreso neto, donde Mordor Intelligence mantiene el alcance en los catéteres urinarios (permanentes, intermitentes y externos) y excluye las bolsas de drenaje y los geles lubricantes, lo que puede ampliar la brecha frente a estimaciones que cuentan una cesta más amplia de consumibles urológicos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,39 mil millones de USD (2026) | |

| Editorial de Investigación del Sector A | 6,17 mil millones de USD (2024) | Utiliza un año base diferente y puede aplicar una cobertura de segmentos y una lógica de precios alternativas, lo que puede desplazar los totales cuando la combinación de productos y el descuento neto se tratan de manera diferente entre regiones. |

| Consultora Global B | 6,89 mil millones de USD (2026) | A menudo refleja opciones de inclusión más amplias y una ventana de previsión separada, y el total puede aumentar si se incorporan elementos adyacentes o supuestos de progresión de PVP realizado más altos en la valoración. |

La dispersión en la tabla se explica en gran medida por el alcance y el tratamiento de precios, y luego se amplifica por la elección del año base y el ritmo asumido de cambio de combinación hacia tipos de catéteres de mayor precio. Al mantener el modelo vinculado a una construcción clara de la demanda tratada y luego contrastarlo con la retroalimentación de proveedores y del canal, el valor final se mantiene comprensible, repetible y más fácil de auditar cuando es necesario actualizar los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Catéteres Urinarios?

El tamaño del mercado de catéteres urinarios alcanzó USD 6,39 mil millones en 2026 y se proyecta que llegue a USD 8,2 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado Global de Catéteres Urinarios?

Boston Scientific Corporation, Hollister Incorporated, Teleflex Incorporated, B Braun Melsungen AG y Medtronic PLC son las principales empresas que operan en el Mercado Global de Catéteres Urinarios.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Catéteres Urinarios?

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,12% entre 2026 y 2031 gracias al aumento de los volúmenes de procedimientos y la mejora del reembolso.

¿Qué región tiene la mayor participación en el Mercado Global de Catéteres Urinarios?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Catéteres Urinarios.

¿Qué tipo de catéter tiene la mayor participación?

Los catéteres Foley de permanencia lideraron con el 51,62% de la participación del mercado de catéteres urinarios en 2025.

Última actualización de la página el: