Tamaño y Participación del Mercado de Tratamiento del Cáncer de Vejiga No Músculo Invasivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Cáncer de Vejiga No Músculo Invasivo por Mordor Intelligence

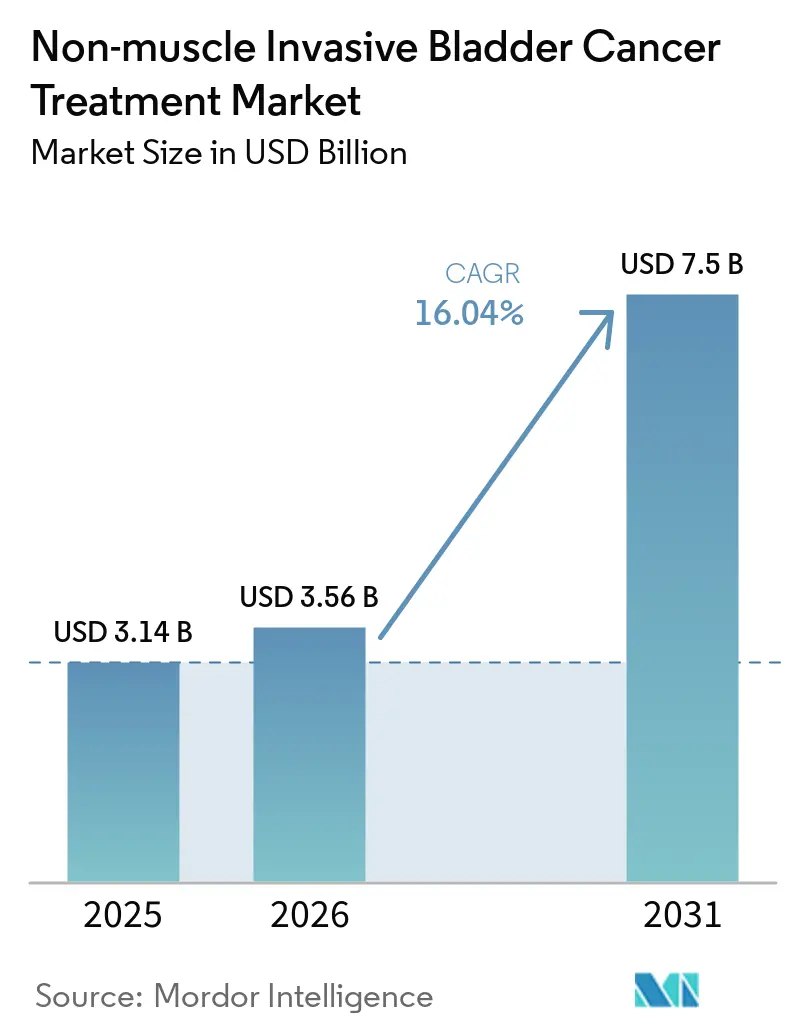

Se proyecta que el tamaño del Mercado de Tratamiento del Cáncer de Vejiga No Músculo Invasivo sea de USD 3,14 mil millones en 2025, USD 3,56 mil millones en 2026, y alcance USD 7,5 mil millones en 2031, creciendo a una CAGR del 16,04% de 2026 a 2031.

Una poderosa combinación de envejecimiento demográfico, un giro pronunciado hacia la inmunoterapia y los enfoques basados en genes, y una creciente presión de suministro sobre el Bacillus Calmette-Guérin (BCG) está redibujando el mapa competitivo. Las aprobaciones de la FDA para sistemas intravesicales de liberación sostenida e inmunoterapias impulsadas por citocinas están comprimiendo los plazos de tratamiento que antes se extendían a lo largo de múltiples cateterizaciones. Los productores de BCG recombinante y vectores adenovirales están ampliando la producción en biorreactores para aliviar las escaseces crónicas, aunque los pagadores están escrutando los precios de cinco cifras que superan ampliamente los costos de la quimioterapia convencional. Mientras tanto, los programas de vía rápida regional en China e India están ampliando el acceso a los inhibidores de puntos de control y a la mitomicina de bajo costo, reforzando el cambio estructural del mercado alejándose de la atención tradicional centrada en el hospital.

Conclusiones Clave del Informe

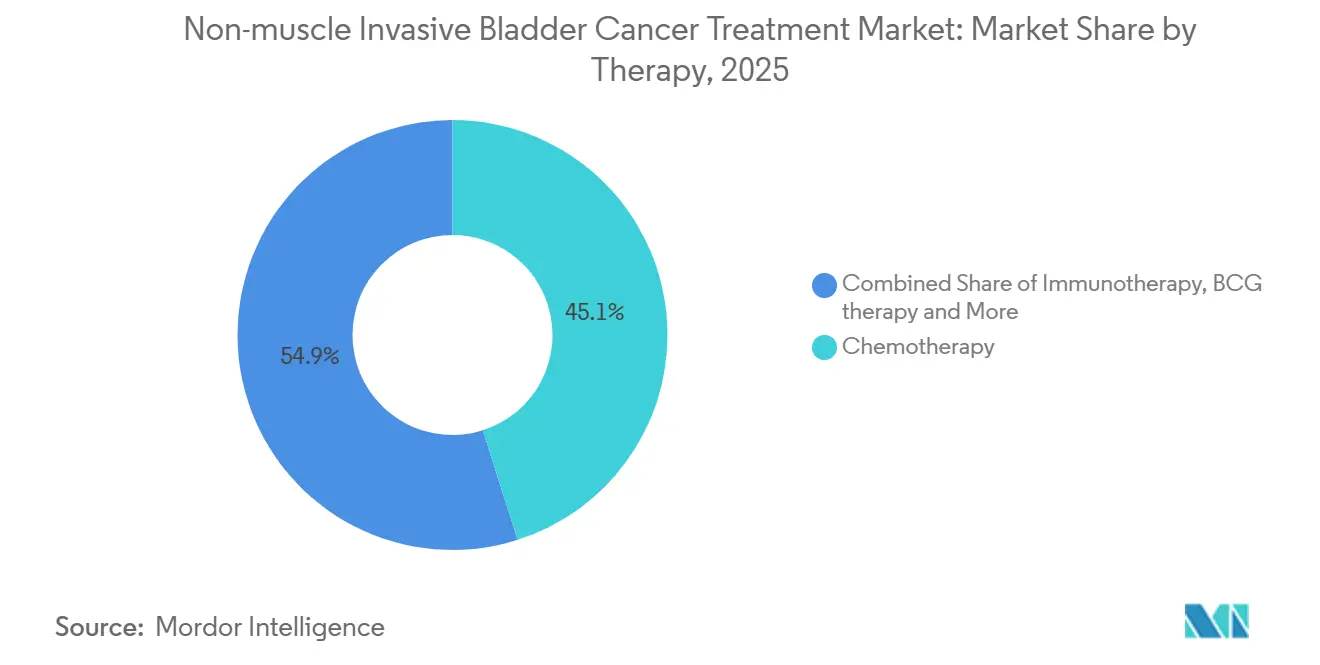

- Por clase terapéutica, la quimioterapia lideró con el 45,09% de la participación del mercado de tratamiento del cáncer de vejiga no músculo invasivo en 2025, mientras que se prevé que la inmunoterapia crezca a una CAGR del 18,19% hasta 2031.

- Por vía, la administración intravesical capturó el 55,14% del tamaño del mercado de tratamiento del cáncer de vejiga no músculo invasivo en 2025 y se espera que se expanda a una CAGR del 18,14% entre 2026 y 2031.

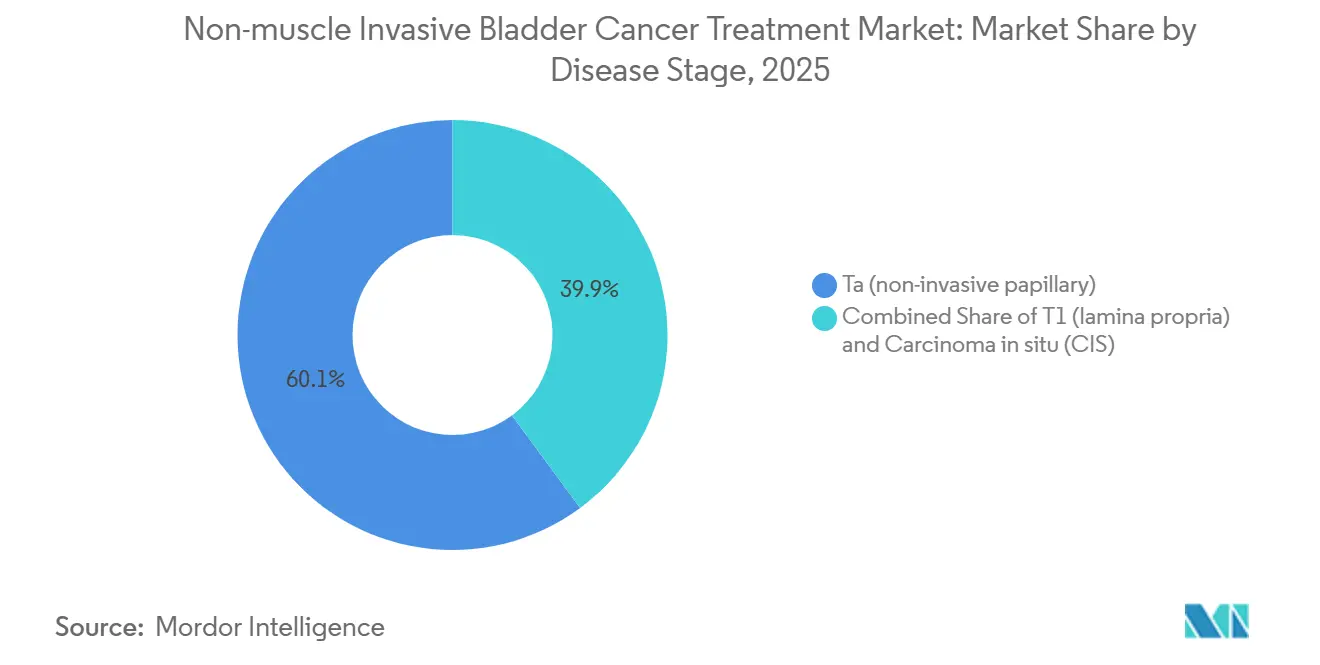

- Por estadio de la enfermedad, los tumores papilares Ta representaron el 60,12% del volumen de 2025, mientras que los tumores de lámina propia T1 registrarán una CAGR del 17,16% hasta 2031.

- Por usuario final, los hospitales controlaron el 59,34% de los ingresos de 2025, pero las clínicas especializadas están en camino de crecer al 17,34% a medida que las terapias génicas de dosis única migran hacia entornos ambulatorios.

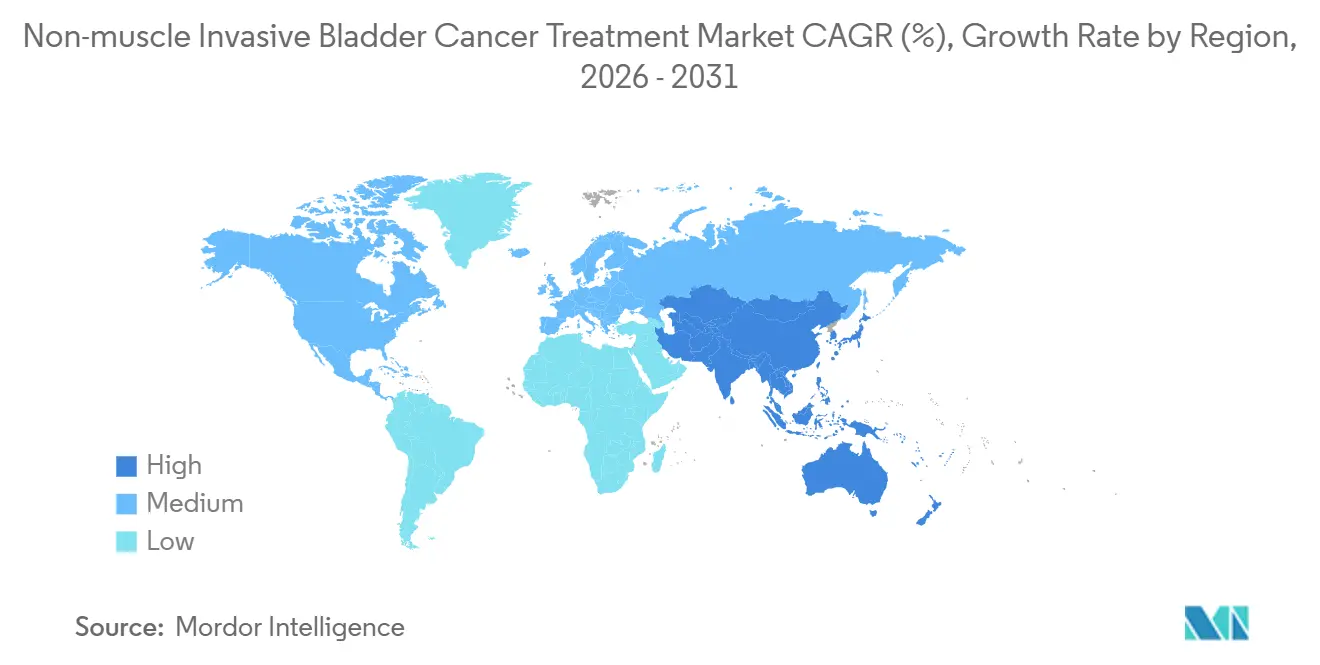

- Por geografía, América del Norte encabezó con el 45,35% de los ingresos en 2025, aunque se proyecta que Asia-Pacífico se dispare a una CAGR del 18,3% hasta 2031, impulsada por catalizadores regulatorios chinos e indios.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Cáncer de Vejiga No Músculo Invasivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones que amplían la atención en pacientes sin respuesta a BCG (terapia génica, IL-15, PD-1) | +4.2% | Global, con adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Restricciones de suministro de BCG que aceleran la adopción de alternativas | +3.1% | Global, más agudo en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Base de incidencia envejecida y alta proporción de NMIBC en el cáncer de vejiga | +2.8% | Global, pronunciado en Europa y Japón | Largo plazo (≥ 4 años) |

| Adopción de terapia intravesical asistida por dispositivo (HIVEC/EMDA) | +2.3% | Europa como núcleo, expandiéndose a APAC y Oriente Medio | Mediano plazo (2-4 años) |

| Plataformas de liberación sostenida fármaco-dispositivo | +2.0% | América del Norte y la UE, programas piloto en el CCG | Corto plazo (≤ 2 años) |

| Ampliación de la fabricación (terapia génica, rBCG) para desbloquear el acceso | +1.6% | Global, capacidad concentrada en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones que Amplían la Atención en Pacientes sin Respuesta a BCG

Una oleada de autorizaciones de la FDA y la EMA para nadofarageno firadenovec, ANKTIVA y pembrolizumab está redefiniendo la vía de rescate para los pacientes que no pueden lograr una respuesta duradera al BCG[1]ImmunityBio, "Aprobación de ANKTIVA por la FDA," immunitybio.com. El superagonismo de IL-15 de ANKTIVA amplifica la infiltración de células asesinas naturales, logrando una tasa de respuesta completa del 62% a los 12 meses en el estudio pivotal QUILT 3.032, el doble del punto de referencia histórico para la quimioterapia de agente único. La terapia génica adenoviral p53 de Ferring aborda la carga de mutaciones TP53 que impulsa el 50% de los tumores de alto grado, mientras que el estatus de Terapia Innovadora para el cretostimogén de CG Oncology señala una creciente confianza regulatoria en las plataformas oncolíticas. En conjunto, estas aprobaciones reducen el intervalo entre el fracaso del BCG y la terapia de segunda línea de 18 meses a menos de 6 meses, mitigando la ventana de progresión que históricamente forzaba la cistectomía temprana.

Restricciones de Suministro de BCG que Aceleran la Adopción de Alternativas

Las escaseces crónicas han llevado a la Asociación Urológica Americana a recomendar la terapia génica o los inhibidores de puntos de control como opciones de primera línea cuando el BCG no está disponible. UroGen Pharma reportó un incremento interanual del 140% en las prescripciones de Jelmyto durante el primer trimestre de 2025, subrayando una reordenación estructural del algoritmo de tratamiento a medida que los médicos sustituyen el recurso quimioterapéutico temprano por las vías dependientes del BCG. El BCG recombinante de Merck, diseñado en levadura para generar rendimientos 15 veces mayores, entró en ensayos de Fase II en 2024 y está en camino de un lanzamiento en 2027, aunque las brechas de capacidad persistirán hasta entonces. El déficit ya está canalizando a los pacientes sin tratamiento previo hacia alternativas que antes estaban reservadas para el rescate, elevando permanentemente la demanda de referencia de inmunoterapia.

Base de Incidencia Envejecida y Alta Proporción de NMIBC en el Cáncer de Vejiga

La incidencia del cáncer de vejiga aumenta marcadamente a partir de los 65 años, y el 75% de los nuevos diagnósticos son no músculo invasivos, consolidando una amplia base de mercado potencial que refleja el envejecimiento demográfico global. La Organización Mundial de la Salud proyecta que la población de ≥65 años alcanzará los 1.500 millones en 2030, con las mayores ganancias en Asia Oriental y el sur de Europa[2]Organización Mundial de la Salud, "Datos del Observatorio Mundial de la Salud," who.int. Japón registró 21.000 nuevos casos de NMIBC en 2024, impulsados por cohortes nacidas antes de 1960 y la exposición prolongada al tabaco. Los pacientes de edad avanzada suelen presentar comorbilidades que complican la cateterización frecuente, lo que aumenta el interés en las terapias génicas de dosis única y los regímenes basados en dispositivos que reducen la intensidad del procedimiento. Los algoritmos europeos ajustados por fragilidad ahora favorecen las infusiones vectoriales únicas sobre la inducción de BCG de seis semanas para los octogenarios, reforzando la demanda de soluciones duraderas y de bajo contacto.

Adopción de la Terapia Intravesical Asistida por Dispositivo

La quimioterapia intravesical hipertérmica (HIVEC) y la administración electromotriz de fármacos (EMDA) aumentan la penetración del fármaco, convirtiendo la mitomicina estándar en un nivel terapéutico premium. Un estudio multicéntrico italiano de 2024 publicado en European Urology redujo la recurrencia a 24 meses al 28% con HIVEC-mitomicina frente al 46% con mitomicina sola, lo que impulsó el reembolso a nivel nacional en 120 centros. La corriente pulsada de EMDA, administrada mediante el dispositivo de Physion, está instalada actualmente en 85 hospitales de la UE. Los costos de capital de USD 180.000–250.000 por unidad HIVEC siguen siendo una barrera, pero los consorcios de servicios compartidos en los Países Bajos y Bélgica ayudan a distribuir el equipo entre clínicas satélite, desbloqueando capacidad incremental sin gastos duplicados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo frente a la quimioterapia/BCG intravesical convencional | -2.4% | Global, más pronunciado en APAC y América Latina sensibles al precio | Mediano plazo (2-4 años) |

| Durabilidad limitada/carga de retratamiento en algunas terapias | -1.8% | Global, afecta a todas las clases terapéuticas | Largo plazo (≥ 4 años) |

| Fabricación compleja de biológicos y restricciones de cadena de frío | -1.3% | Mercados emergentes en APAC, MEA y América del Sur | Mediano plazo (2-4 años) |

| Necesidades de capital/personal para dispositivos de hipertermia/EMDA que ralentizan la adopción | -1.1% | Consultorios de urología comunitaria en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Frente a la Quimioterapia Intravesical Convencional y el BCG

El nadofarageno tiene un precio de lista de USD 189.000 por ciclo, mientras que una inducción de BCG de seis semanas cuesta USD 3.500–5.000 y la mitomicina genérica USD 400 por instilación, dejando un abismo de precios de 30 veces que genera rechazo por parte de los pagadores. Medicare cubre la terapia génica solo después del fracaso del BCG e histología de alto grado, excluyendo a los pacientes con Ta de riesgo intermedio que representan el 60% de los casos incidentes. Los contratos basados en resultados en el Reino Unido y Alemania obligan a los fabricantes a reembolsar el 40% del costo de la terapia si no se logra una respuesta completa a los 12 meses, frenando la adopción temprana. En India y Brasil, donde el gasto de bolsillo supera el 50%, muchos pacientes recurren a la quimioterapia genérica o proceden directamente a la cistectomía.

Durabilidad Limitada y Carga de Retratamiento

El pembrolizumab logró una respuesta completa del 41% a los 12 meses en el carcinoma in situ sin respuesta al BCG, pero solo el 46% de los respondedores permanecieron libres de enfermedad a los 24 meses, lo que implica que muchos necesitarán terapia adicional en menos de dos años. Los protocolos de redosificación de la terapia génica no están definidos, y la toxicidad inmunológica acumulada dificulta el retratamiento indefinido con inhibidores de puntos de control. Las cistoscopias de vigilancia persistentes cada tres meses, con un costo de USD 1.500 cada una, erosionan la ventaja económica de evitar la cistectomía. Los regímenes combinados como TAR-200 más nivolumab apuntan a aumentar la durabilidad, pero añaden toxicidad y costo, limitando la adopción a centros académicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Terapia: La Inmunoterapia Gana Impulso sobre la Base Instalada de la Quimioterapia

La quimioterapia representó el 45,09% de la participación del mercado de tratamiento del cáncer de vejiga no músculo invasivo en 2025, anclada por la mitomicina y la gemcitabina. Sin embargo, se prevé que la inmunoterapia crezca a una CAGR del 18,19% hasta 2031, reflejando el uso en líneas más tempranas de los inhibidores de puntos de control y los agonistas de IL-15. La terapia con BCG sigue siendo de primera línea para la enfermedad de alto riesgo, pero los límites de capacidad restringen el crecimiento. La terapia génica exige un precio premium que se traduce en ingresos desproporcionados. Los sistemas de hipertermia asistida por dispositivo registraron ganancias interanuales del 22% en 2025, a medida que los centros europeos adoptaron el BRS de Combat Medical.

El ascenso de la inmunoterapia depende de los datos a largo plazo. Las lecturas a 36 meses del estudio Keynote-057, previstas para 2026, determinarán si el bloqueo de puntos de control puede prevenir la invasión muscular. Las tasas de respuesta a nivolumab en el mundo real están por debajo de los ensayos clínicos, revelando una brecha entre los entornos controlados y los comunitarios. La conveniencia de dosis única de la terapia génica resuena entre los ancianos frágiles, aunque los cuellos de botella en la certificación limitan la participación de las clínicas. La quimioterapia persistirá en las regiones de bajos ingresos donde los precios de los biológicos siguen siendo prohibitivos, pero su crecimiento se está desacelerando a medida que los acantilados de patentes erosionan el poder de fijación de precios.

Por Vía de Administración: La Dominancia Intravesical Reforzada por Dispositivos de Liberación Sostenida

La administración intravesical representó el 55,14% del tamaño del mercado de tratamiento del cáncer de vejiga no músculo invasivo en 2025 y se proyecta que se expanda a una CAGR del 18,14% hasta 2031. TAR-200 condensa seis cateterizaciones en una sola inserción cistoscópica, liberando espacios en clínicas y capacidad de enfermería. RTGel extiende el tiempo de contacto de la mitomicina seis veces, permitiendo programas semanales que se adaptan a la práctica comunitaria. Los inhibidores sistémicos de PD-1 sirven para la enfermedad multifocal y los pacientes que no pueden cateterizarse, pero conllevan un mayor riesgo de eventos adversos relacionados con el sistema inmunitario. Los inhibidores orales de PD-1 en Fase II apuntan a cohortes no cateterizables, pero deben superar los obstáculos de durabilidad y seguridad antes de desplazar los estándares intravesicales.

La división por vía está cada vez más impulsada por la biología. Los tumores con alta expresión de PD-L1 tienden hacia la terapia sistémica, mientras que la enfermedad papilar Ta favorece las opciones intravesicales centradas en la resuperficialización. Los requisitos de cadena de frío inclinan la terapia génica hacia centros acreditados, mientras que los dispositivos de liberación sostenida solo necesitan almacenamiento a temperatura ambiente, ampliando su alcance geográfico.

Por Estadio de la Enfermedad: Los Tumores de Lámina Propia T1 Ganan Participación a Medida que los Subtipos de Alto Riesgo Encuentran Nuevas Opciones

Los tumores papilares Ta representaron el 60,12% del volumen de tratamiento de 2025, pero las lesiones de lámina propia T1 registrarán una CAGR del 17,16% hasta 2031 a medida que los regímenes aumentados con citocinas mejoran los resultados que antes requerían cistectomía. ANKTIVA combinado con BCG mostró una respuesta completa del 71% en T1, superando los brazos de control. La mitomicina hipertérmica cuadruplicó la penetración del fármaco en la lámina propia, favoreciendo la enfermedad T1, mientras que la terapia génica ofrece una vía de preservación del órgano para los pacientes con carcinoma in situ que han estado vinculados durante mucho tiempo a la cistoscopia de vigilancia.

El CIS, aunque solo representa el 15% de los casos, genera un uso de recursos desproporcionado, requiriendo cistoscopia trimestral indefinida. Las infusiones vectoriales de una sola visita y los andamiajes de liberación sostenida se alinean con los umbrales de tolerancia de este grupo sometido a vigilancia crónica. Los médicos adaptan cada vez más la terapia a la arquitectura tumoral, alejándose de los protocolos uniformes hacia algoritmos de estadificación guiados por biomarcadores.

Por Usuario Final: Las Clínicas Especializadas Capturan el Crecimiento a Medida que las Terapias Migran Fuera de los Hospitales

Los hospitales controlaron el 59,34% de los ingresos de 2025, pero las clínicas especializadas crecerán un 17,34% hasta 2031, capturando la demanda de terapia génica y asistida por dispositivo. La administración basada en catéter del nadofarageno solo requiere una silla de tratamiento y un congelador, lo que permite a los urólogos comunitarios evitar la acreditación hospitalaria. Los centros regionales de terapia génica en Florida y Texas ahora atraen pacientes de hasta 160 kilómetros y retienen márgenes de honorarios profesionales más altos que los departamentos ambulatorios hospitalarios.

Los hospitales siguen siendo vitales para los casos complejos de T1 y CIS que requieren imágenes, biopsias y comités de tumores. Sin embargo, los pagadores en modelos capitados están orientando la atención hacia entornos ambulatorios de menor costo. Blue Cross Blue Shield de Massachusetts redujo el reembolso hospitalario del nadofarageno en un 35% en 2025, acelerando el cambio hacia el ámbito ambulatorio y catalizando las inserciones de TAR-200 lideradas por enfermeras practicantes.

Análisis Geográfico

América del Norte generó el 45,35% de los ingresos de 2025, anclada por el gasto de los Estados Unidos en terapias para el NMIBC. La amplia cobertura de Medicare, las rápidas aprobaciones de la FDA y los altos ingresos disponibles sustentan la adopción de biológicos y dispositivos premium. Sin embargo, la presión de los pagadores está aumentando; los contratos basados en resultados y los diferenciales por lugar de servicio ya están impulsando la terapia hacia los consultorios médicos.

Europa capturó una participación significativa de los ingresos de 2025, liderada por Alemania, Francia y el Reino Unido. La designación PRIME de la EMA redujo los plazos de lanzamiento del nadofarageno, pero las evaluaciones divergentes de tecnología sanitaria crean un acceso fragmentado. Alemania otorgó reembolso completo en 2025, mientras que Francia impuso un registro de tres años, retrasando la adopción. Los consorcios de HIVEC de servicios compartidos y los puntos de control de uso compasivo ampliados en España ilustran el impulso pragmático de Europa para equilibrar la innovación con la contención de costos.

Asia-Pacífico es la región de mayor dinamismo, con una CAGR proyectada del 18,3% hasta 2031. La aprobación de pembrolizumab en China en noviembre de 2024 para el CIS sin respuesta al BCG, combinada con biosimilares domésticos de PD-1 con un precio de USD 8.000 anuales, está democratizando el acceso[3]Administración Nacional de Productos Médicos de China, "Base de Datos de Aprobación de Medicamentos," nmpa.gov.cn. El genérico de mitomicina de India en 2025 redujo los precios por vial a INR 12.000 (USD 145), ampliando la adopción en ciudades de segundo nivel. La cohorte envejecida de Japón y su seguro universal lo posicionan como el segundo mercado más grande de la región, pero las exigencias de la PMDA de ensayos locales retrasan la entrada de nuevos participantes. El recorte del 40% en el precio del pembrolizumab en Corea del Sur en 2025 y la aprobación de TAR-200 en Australia en 2026 completan una región de Asia-Pacífico que abraza tanto los genéricos rentables como los dispositivos de liberación sostenida de alto valor.

Panorama Competitivo

El mercado de tratamiento del cáncer de vejiga no músculo invasivo sigue siendo moderadamente fragmentado, con los cinco principales actores —Merck, Bristol-Myers Squibb, Ferring, Johnson & Johnson y Roche— manteniendo colectivamente una participación significativa en 2025. Merck y BMS aprovechan sus franquicias establecidas de PD-1 para acelerar la entrada, mientras que Ferring domina el nicho emergente de la terapia génica. La estrategia de dispositivo-fármaco de Johnson & Johnson la diferencia de sus pares farmacéuticos clásicos, anclando el crecimiento en los ingresos basados en procedimientos. Roche está reposicionando el atezolizumab en ensayos de combinación con andamiajes intravesicales.

Los innovadores especializados como CG Oncology, ImmunityBio y UroGen Pharma consolidan posiciones duraderas al dirigirse a los subtipos sin respuesta al BCG y de alto riesgo con virus oncolíticos, agonistas de IL-15 y geles termosensibles. Las solicitudes de patentes revelan movimientos estratégicos hacia regímenes de combinación; la patente de TAR-200 más atezolizumab de Johnson & Johnson anticipa la sinergia entre la gemcitabina intravesical de liberación sostenida y el bloqueo sistémico de PD-L1. El diagnóstico complementario de biopsia líquida de Foundation Medicine abre una adyacencia diagnóstica con un margen del 20–30% que pronto podría acoplarse con la terapia.

Se espera que los vectores biosimilares y los inhibidores de puntos de control lleguen después de 2030, comprimiendo los corredores de precios y recompensando a las empresas con plataformas integradas de diagnóstico-terapéutica. Los participantes del mercado centrados únicamente en carteras de un solo producto corren el riesgo de compresión de márgenes a menos que aseguren contratos basados en resultados o accedan a geografías desatendidas con fabricación de bajo costo.

Líderes de la Industria del Tratamiento del Cáncer de Vejiga No Músculo Invasivo

Bristol-Myers Squibb

Ferring Pharmaceuticals

Johnson & Johnson (Janssen)

Merck & Co.

F. Hoffmann-La Roche (Roche)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Johnson & Johnson reportó datos positivos de Fase 1 para un sistema intravesical de liberación de erdafitinib en NMIBC con alteración de FGFR, señalando la expansión más allá de las plataformas de gemcitabina.

- Julio de 2025: La FDA otorgó Revisión Prioritaria a TAR-200 para el NMIBC de alto riesgo sin respuesta al BCG con carcinoma in situ, acelerando el plazo de revisión a seis meses.

Alcance del Informe Global del Mercado de Tratamiento del Cáncer de Vejiga No Músculo Invasivo

Según el alcance del informe, el tratamiento del cáncer de vejiga no músculo invasivo (NMIBC) se refiere a los enfoques médicos utilizados para tratar el cáncer de vejiga que está confinado a las capas más internas de la pared vesical y no ha invadido la capa muscular.

La segmentación del mercado de tratamiento del cáncer de vejiga no músculo invasivo se categoriza por terapia, vía de administración, estadio de la enfermedad, usuario final y geografía. Por terapia, el mercado incluye terapia con BCG, quimioterapia, inmunoterapia, terapia génica y tratamientos intravesicales asistidos por dispositivo. Por vía de administración, se segmenta en intravesical y sistémica (IV/oral). Por estadio de la enfermedad, la segmentación abarca Ta (papilar no invasivo), T1 (lámina propia) y carcinoma in situ (CIS). Por usuario final, el mercado se divide en hospitales, clínicas especializadas y centros de cirugía ambulatoria. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Terapia con BCG |

| Quimioterapia |

| Inmunoterapia |

| Terapia génica |

| Intravesical asistida por dispositivo |

| Intravesical |

| Sistémica (IV/Oral) |

| Ta (papilar no invasivo) |

| T1 (lámina propia) |

| Carcinoma in situ (CIS) |

| Hospitales |

| Clínicas Especializadas |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Terapia | Terapia con BCG | |

| Quimioterapia | ||

| Inmunoterapia | ||

| Terapia génica | ||

| Intravesical asistida por dispositivo | ||

| Por Vía de Administración | Intravesical | |

| Sistémica (IV/Oral) | ||

| Por Estadio de la Enfermedad | Ta (papilar no invasivo) | |

| T1 (lámina propia) | ||

| Carcinoma in situ (CIS) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento del cáncer de vejiga no músculo invasivo?

El tamaño del mercado de tratamiento del cáncer de vejiga no músculo invasivo asciende a USD 3,56 mil millones en 2026 y se proyecta que alcance USD 7,50 mil millones en 2031.

¿Qué clase terapéutica está creciendo más rápido en el cáncer de vejiga no músculo invasivo?

Se prevé que la inmunoterapia se expanda a una CAGR del 18,19% entre 2026 y 2031, más rápido que cualquier otra clase, a medida que los inhibidores de puntos de control y los agentes basados en citocinas avanzan hacia líneas de tratamiento más tempranas.

¿Qué vía de administración domina el tratamiento actual?

La administración intravesical controla el 55,14% de los ingresos de 2025 y sigue siendo la vía preferida, favorecida por las plataformas de liberación sostenida que reducen las cateterizaciones.

¿Por qué Asia-Pacífico es la oportunidad regional de mayor crecimiento?

Las aprobaciones aceleradas en China para el pembrolizumab y el lanzamiento de genéricos de mitomicina de bajo costo en India sustentan una CAGR proyectada del 18,3% para Asia-Pacífico hasta 2031.

¿Cómo influyen las escaseces de BCG en la dinámica del mercado?

Las restricciones continuas en el suministro de BCG están acelerando la adopción de terapias génicas e inhibidores de puntos de control como alternativas de primera línea tanto en América del Norte como en Asia-Pacífico.

Última actualización de la página el: