Tamaño y Participación del Mercado de Medidores de Flujo Urinario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

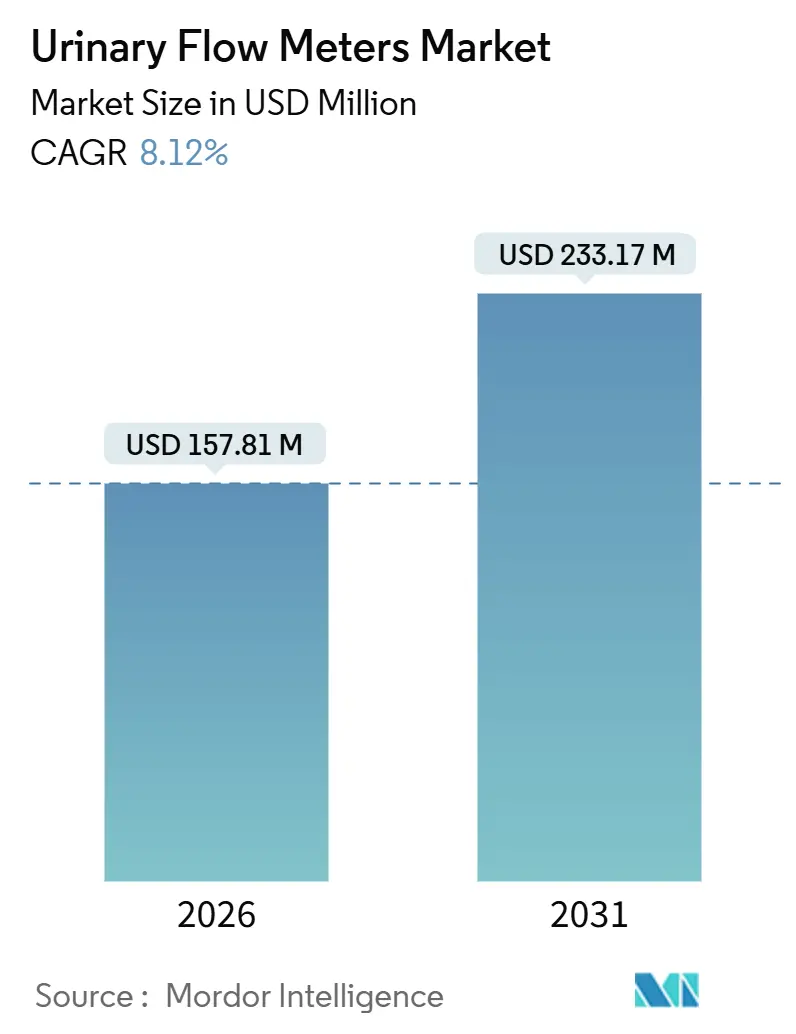

| Tamaño del Mercado (2026) | 157.81 Millones de dólares |

| Tamaño del Mercado (2031) | 233.17 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

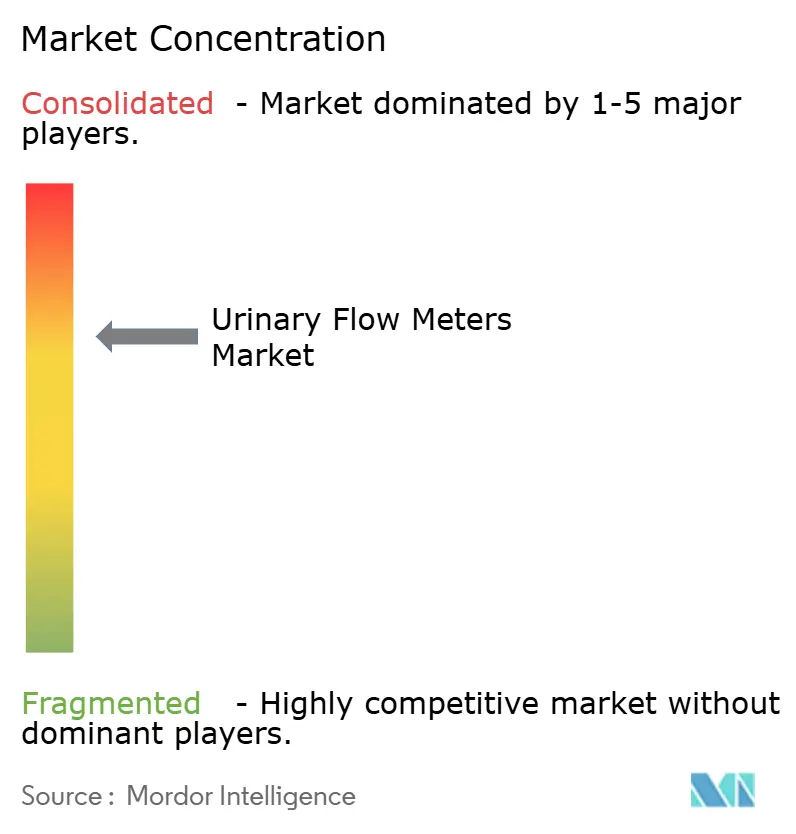

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medidores de Flujo Urinario por Mordor Intelligence

El tamaño del mercado de medidores de flujo urinario se estima en USD 157,81 millones en 2026 y se prevé que alcance USD 233,17 millones en 2031, avanzando a una CAGR del 8,12% durante el período. El impulso del crecimiento está anclado en la conectividad inalámbrica, la inteligencia artificial y el apoyo regulatorio para el monitoreo domiciliario, que en conjunto desplazan la actividad diagnóstica de los modelos centrados en hospitales. El reembolso de Medicare para la urofluometría remota, el programa piloto TEMPO de la FDA para ensayos descentralizados y la clasificación simplificada de software de la UE están acelerando los lanzamientos comerciales. La intensidad competitiva es moderada, ya que Laborie, MMS y MEDICA consolidan activos de nicho mientras las empresas emergentes persiguen la acústica de teléfonos inteligentes y el análisis mediante SaaS. La expansión de infraestructura en Asia-Pacífico, el envejecimiento de la población y una penetración de dispositivos inferior al 30% proporcionan una larga trayectoria de crecimiento, mientras que los mandatos de ciberseguridad y las restricciones de capital pesan sobre la adopción a corto plazo.

Conclusiones Clave del Informe

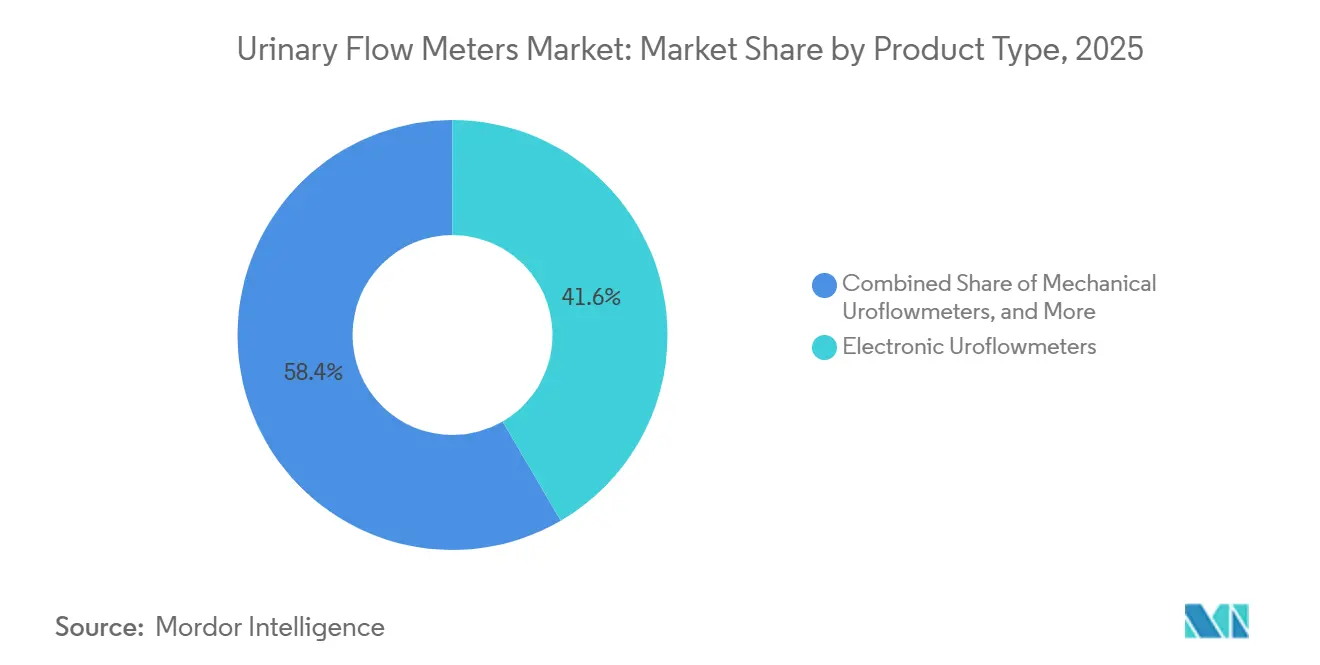

- Por tipo de producto, los urofluómetros electrónicos lideraron con una participación de mercado del 41,55% en 2025, mientras que se proyecta que las variantes inalámbricas se expandan a una CAGR del 9,25% hasta 2031.

- Por portabilidad, los sistemas estacionarios y de sobremesa mantuvieron el 54,53% de la participación del tamaño del mercado de medidores de flujo urinario en 2025; los dispositivos inteligentes de uso domiciliario están preparados para una CAGR del 10,85% hasta 2031.

- Por aplicación, la hiperplasia prostática benigna representó el 41,23% del tamaño del mercado de medidores de flujo urinario en 2025, mientras que la urología pediátrica avanza a una CAGR del 9,55% durante el período de pronóstico.

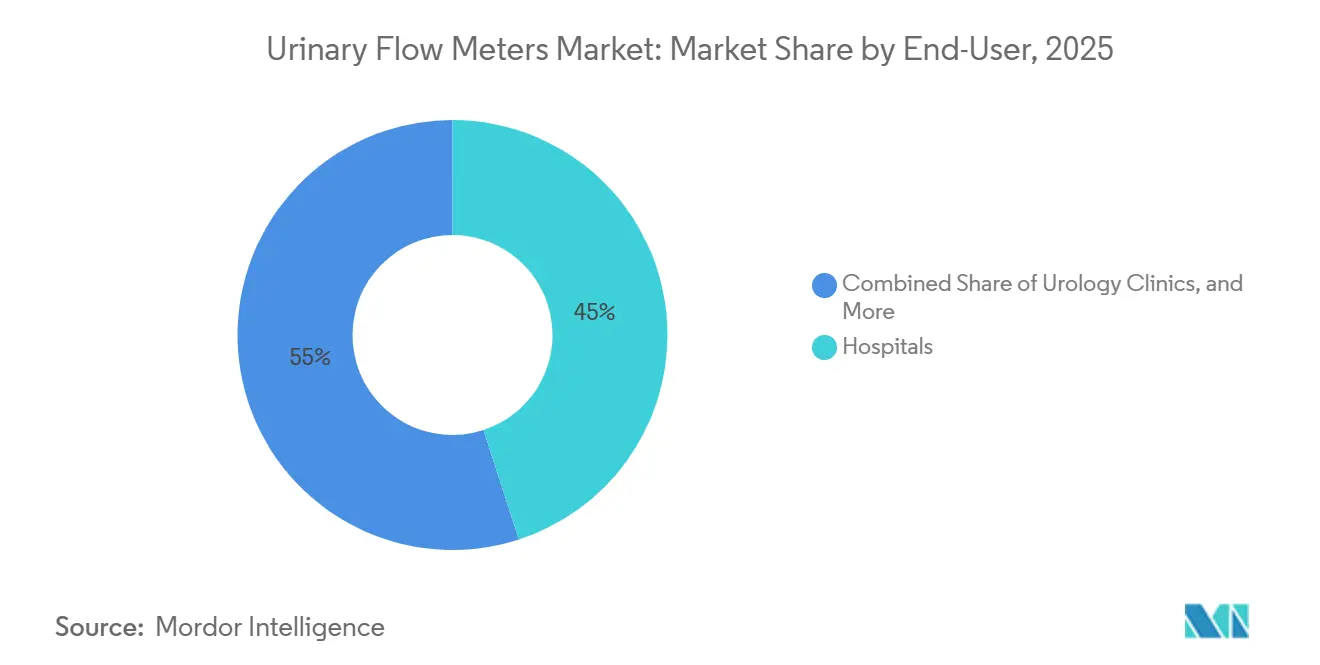

- Por usuario final, los hospitales representaron el 45,03% de la participación del mercado de medidores de flujo urinario en 2025 y se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 11,11% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,13% en 2025, y se prevé que Asia-Pacífico registre una CAGR del 9,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medidores de Flujo Urinario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de HPB e Incontinencia Urinaria | +2.1% | Global, con concentración en América del Norte, Europa y mercados de Asia-Pacífico en envejecimiento | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población Global | +1.8% | Global, particularmente Japón, Corea del Sur, Europa Occidental y América del Norte | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Dispositivos Inalámbricos y Portátiles | +1.5% | Adopción temprana en América del Norte y la UE, despliegue a escala en APAC | Mediano plazo (2-4 años) |

| Respaldo de la FDA a la Urofluometría Digital Domiciliaria | +1.3% | América del Norte, con extensión a la armonización regulatoria de la UE y APAC | Corto plazo (≤ 2 años) |

| Análisis Predictivo Basado en IA que Crea Nuevos Ingresos por SaaS | +1.0% | América del Norte y la UE, implementaciones piloto en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de HPB e Incontinencia Urinaria

Los síntomas del tracto urinario inferior afectan a más del 50% de los hombres de entre 51 y 60 años y a más del 90% de los mayores de 80 años, estableciendo una base de demanda estable prácticamente inmune a los ciclos económicos[1]Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales, "Síntomas del Tracto Urinario Inferior en Hombres," niddk.nih.gov. La incontinencia urinaria amplía este grupo, con un subdiagnóstico estimado del 40-60%. La urofluometría sirve como prueba de cribado de primera línea, no invasiva, que clasifica a los pacientes hacia estudios invasivos o cirugía. El desplazamiento hacia clínicas ambulatorias y domicilios aumenta la frecuencia de medición, mejora la precisión diagnóstica y reduce el número de cirugías con falsos positivos. La expansión del reembolso apoya aún más las pruebas repetidas, reforzando el papel de la urofluometría como guardián en las vías de atención de la HPB.

Envejecimiento de la Población Global

Las Naciones Unidas proyectan que el número de personas de 65 años o más alcanzará los 1.600 millones en 2050, el doble del nivel de 2022. Los cambios del detrusor relacionados con la edad y el agrandamiento de la próstata se correlacionan estrechamente con la demanda de dispositivos. Japón, Corea del Sur e Italia ya superan el 28% de proporción de población anciana, y China e India están entrando en fases de envejecimiento acelerado. La Comisión Nacional de Salud de China registró un aumento del 18% en las consultas urológicas en 2024, superando el crecimiento general de pacientes ambulatorios. Los urofluómetros domiciliarios se alinean con las políticas de envejecimiento en el hogar que reducen la carga de los cuidadores y las readmisiones hospitalarias, y el reconocimiento del reembolso en Japón y Corea del Sur elimina un obstáculo significativo para la adopción.

Avances Tecnológicos en Dispositivos Inalámbricos y Portátiles

Bluetooth de Baja Energía y Wi-Fi 6 han reducido el consumo de energía y los costos de componentes, permitiendo dispositivos compactos que transmiten datos en tiempo real a la nube. Un sistema portátil publicado en IEEE en 2025 logró una correlación del 95% con los estándares gravimétricos con pesos inferiores a 500 g[2]IEEE, "Sistema Portátil de Urofluometría con Software Integrado," ieeexplore.ieee.org. Los micrófonos de teléfonos inteligentes combinados con aprendizaje automático alcanzaron una precisión del 96%, insinuando presión de comoditización sobre el hardware dedicado. Los precios más bajos invitan a la penetración en regiones sensibles al costo y apoyan las vías directas al consumidor, desplazando el gasto de capital de los hospitales hacia los pacientes y los pagadores.

Respaldo de la FDA a la Urofluometría Digital Domiciliaria

El programa piloto TEMPO, lanzado en diciembre de 2025, coloca los monitores urológicos conectados en una vía de revisión acelerada[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Programa Piloto TEMPO para Tecnologías de Salud Digital," fda.gov. El sistema Glean de Bright Uro utilizó esta vía para obtener la autorización 510(k) en abril de 2025, validando el rendimiento inalámbrico sin el uso de catéteres. La incorporación de parámetros urológicos por parte de Medicare a los códigos CPT 99453, 99454 y 99457 proporciona a los proveedores un mecanismo de facturación y desplaza la economía de los dispositivos hacia el uso domiciliario cubierto. Los reguladores de la UE se sincronizaron clasificando la urofluometría mediante SaaS bajo la Clase IIa, reduciendo las cargas probatorias y comprimiendo los plazos de lanzamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Sistemas Avanzados | -1.2% | Global, agudo en los mercados sensibles al precio de APAC y América del Sur | Corto plazo (≤ 2 años) |

| Necesidad de Personal Calificado e Incumplimiento Inconsistente del Paciente | -0.9% | Global, más pronunciado en regiones con menor alfabetización sanitaria | Mediano plazo (2-4 años) |

| Obstáculos de Privacidad de Datos / Ciberseguridad que Retrasan la Adquisición | -0.7% | América del Norte y la UE debido a la estricta aplicación de HIPAA y GDPR | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas Avanzados

Las unidades de grado hospitalario con complementos de presión-flujo tienen un precio de entre USD 15.000 y USD 40.000, lo que obliga a establecer compromisos con las plataformas de imagen y robótica en los planes de capital. Una encuesta de 2024 encontró que el 38% de los departamentos de los Estados Unidos aplazaron las sustituciones debido a reasignaciones presupuestarias[4]Asociación Urológica Americana, "Encuesta de Tendencias de Equipos de Capital 2024," auanet.org. Los mercados emergentes enfrentan restricciones más estrictas, con presupuestos de equipos per cápita aproximadamente una décima parte de los de América del Norte. Los modelos de arrendamiento y pago por uso pueden reducir el desembolso de efectivo en un 60-70%, pero siguen siendo incipientes. Los dispositivos domiciliarios por debajo de USD 500 evitan la adquisición institucional, pero a menudo requieren autofinanciamiento del paciente. Los ahorros demostrados en el episodio de atención de USD 1.200 durante dos años proporcionan un argumento de valor, pero aún necesitan la alineación del pagador.

Necesidad de Personal Calificado e Incumplimiento Inconsistente del Paciente

Una auditoría de 2024 reveló que el 31% de las pruebas hospitalarias eran técnicamente inadecuadas debido al bajo volumen de orina o a la ansiedad del paciente[5]Revista de Urología, "Auditoría de Adecuación Técnica de la Urofluometría," jurology.com . Los dispositivos domiciliarios amplifican el desafío porque los pacientes pueden colocar mal los sensores o malinterpretar las instrucciones. JMIR informó que el 24% de los usuarios de proudP necesitaron orientación para capturar datos válidos. La escasez de especialistas se avecina; la AUA proyecta un déficit del 30% en relación con la demanda para 2035. Las alertas automatizadas de control de calidad ayudan, pero añaden complejidad de software y carga regulatoria. El cumplimiento de las mediciones repetidas cae al 60% después de tres meses, atenuando los beneficios longitudinales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Inalámbricas Superan a los Sistemas Electrónicos Convencionales

Las unidades electrónicas mantuvieron una participación del 41,55% del mercado de medidores de flujo urinario en 2025 y permanecen integradas en los laboratorios hospitalarios para estudios multiparamétricos. Durante el período de pronóstico, se proyecta que los dispositivos inalámbricos registren una CAGR del 9,25% a medida que la conectividad Bluetooth de Baja Energía y Wi-Fi 6 eliminen el cableado y apoyen la atención ambulatoria.

Las plataformas electrónicas se integran con registros HL7 y alcanzan precios superiores de USD 20.000-35.000, fidelizando a los titulares a través de ciclos de reemplazo. Por el contrario, los concentradores inalámbricos modulares que se acoplan con sensores de flujo, presión y ultrasonido permiten a los hospitales añadir funciones sin reemplazos completos del sistema. Al mismo tiempo, las unidades por debajo de USD 1.000 permiten a las clínicas pequeñas actualizarse rápidamente. Los prototipos académicos como el dispositivo portátil i-Flow demostraron una precisión del 92% y un peso inferior a 500 g, subrayando la velocidad de la miniaturización.

Por Portabilidad: Los Dispositivos de Uso Domiciliario Redefinen la Prestación de Atención

Los sistemas estacionarios mantuvieron el 54,53% de la participación del mercado de medidores de flujo urinario en 2025, favorecidos por su precisión e integración multiparamétrica. Las incorporaciones de códigos CPT de Medicare en 2024 convirtieron la urofluometría de uso domiciliario de pago por el paciente a reembolsable, produciendo una CAGR prevista del 10,85% en este segmento.

El sistema Glean de Bright Uro, autorizado en abril de 2025, es un ejemplo típico del diseño de uso domiciliario con emparejamiento con teléfono inteligente que transmite datos cifrados a los paneles de control de los médicos. Las unidades portátiles conectan clínicas y centros ambulatorios, aunque las aplicaciones de teléfonos inteligentes que aprovechan las firmas acústicas podrían socavar el hardware en el cribado de baja agudeza. El punto de inflexión económico es un precio minorista inferior a USD 300, lo que permite canales directos al consumidor que desplazan los desembolsos de capital hacia los pagadores y los pacientes.

Por Aplicación: La Urología Pediátrica Emerge como Frontera de Crecimiento

La hiperplasia prostática benigna representó el 41,23% del tamaño del mercado de medidores de flujo urinario en 2025, ya que los médicos dependen de la urofluometría antes de la urodinámica invasiva. Se prevé que la urología pediátrica crezca a una CAGR del 9,55% hasta 2031, impulsada por diagnósticos sin radiación para anomalías congénitas.

Un estudio de 2024 mostró que la flujometría más ultrasonido logró una sensibilidad del 87% para detectar reflujo vesicoureteral en niños, rivalizando con la cistouretrografía miccional sin catéteres. La incontinencia femenina y la vejiga neurógena representan nichos sin explotar que necesitan diseños específicos para la anatomía y monitoreo a largo plazo. La vigilancia trimestral después de la cirugía de estenosis uretral consolida una demanda constante de dispositivos de alta utilización a pesar de la menor prevalencia.

Por Usuario Final: Los Entornos de Atención Domiciliaria Interrumpen los Modelos Centrados en Hospitales

Los hospitales representaron el 45,03% de la participación del mercado de medidores de flujo urinario en 2025, reflejando su papel como puerta de entrada para el diagnóstico de hiperplasia prostática benigna y la evaluación prequirúrgica, donde la urofluometría se vincula con estudios de presión-flujo y cistoscopia. Los presupuestos de capital de los Estados Unidos para los departamentos de urología oscilan entre USD 500.000 y USD 2 millones por año, por lo que los medidores de flujo urinario compiten directamente con las salas de imagen y los robots quirúrgicos por la financiación. A pesar de este dominio institucional, las clínicas de pago por servicio y los centros de diagnóstico aún capturan casos complejos que exigen estudios multiparamétricos, sosteniendo la demanda de instrumentos de alta especificación incluso cuando la presión de los pagadores reduce los márgenes. Los centros quirúrgicos ambulatorios, que realizan el 60% de las resecciones transuretrales en los Estados Unidos, principalmente despliegan flujómetros para la vigilancia postoperatoria, una aplicación de menor volumen pero impulsada por el cumplimiento que ayuda a mantener la utilización estable.

Los entornos de atención domiciliaria representan el canal de más rápido crecimiento, avanzando a una CAGR del 11,11% hasta 2031, a medida que el reembolso del monitoreo remoto y las ventas directas al consumidor llevan los diagnósticos fuera de los hospitales. Un estudio de JMIR de diciembre de 2025 sobre la aplicación móvil proudP mostró que la urofluometría en el hogar redujo las visitas a la clínica en 2,3 citas por paciente y ahorró entre USD 600 y USD 800 por episodio de atención. Este cambio obliga a los fabricantes a equilibrar los contratos institucionales, que incluyen servicio y capacitación, con los modelos de comercio electrónico que favorecen precios más bajos y una incorporación simplificada. Las estrategias de doble canal requieren etiquetado regulatorio diferenciado, vías de soporte técnico separadas y precios diferenciados para evitar conflictos de canal. Los proveedores que armonicen estas vías están en posición de capturar una participación desproporcionada del mercado de medidores de flujo urinario a medida que la adopción se extiende tanto en entornos profesionales como de consumo.

Análisis Geográfico

América del Norte contribuyó con el 38,13% de los ingresos del mercado de medidores de flujo urinario en 2025, respaldada por 1,2 millones de procedimientos anuales y la adopción temprana de tecnología inalámbrica. Los códigos de monitoreo remoto de Medicare fomentan la adopción por parte de los médicos, y Canadá se rezaga principalmente debido a la variabilidad del reembolso provincial.

Asia-Pacífico está prevista para una CAGR del 9,81% hasta 2031, la región más rápida, a medida que China e India amplían la penetración de dispositivos desde menos del 30% de la necesidad clínica. China registró un aumento del 18% en las visitas urológicas en 2024, mientras que Japón y Corea del Sur clasifican los dispositivos domiciliarios como equipos duraderos reembolsables, impulsando la demanda. La fabricación local en India reduce los aranceles de importación, mejorando la competitividad de precios frente a las ofertas multinacionales.

Europa mantiene una sólida adopción a través del reembolso agrupado en Alemania, el Reino Unido y Francia. Las inversiones del Consejo de Cooperación del Golfo y las clínicas privadas brasileñas fomentan las ventas en regiones emergentes, aunque las brechas de reembolso ralentizan los despliegues institucionales en América del Sur y partes de África. Por lo tanto, las multinacionales consideran Asia-Pacífico como la principal palanca de crecimiento para los próximos cinco años.

Panorama Competitivo

Laborie, MMS y MEDICA en conjunto ostentan una participación significativa aunque no dominante, definiendo una industria de medidores de flujo urinario moderadamente concentrada. La adquisición de Laborie del Sistema JADA en noviembre de 2025 y su compra de Urotronic en 2023 ilustran una estrategia de adquisiciones complementarias que vincula los diagnósticos con los dispositivos terapéuticos. El acuerdo de USD 3.700 millones de Boston Scientific con Axonics muestra a los grandes estrategas integrando los diagnósticos en carteras de continencia más amplias.

La diferenciación tecnológica ahora se centra en el análisis mediante inteligencia artificial y la conectividad en lugar de la precisión del sensor, que se ha estabilizado en ±2%. Un estudio de Nature encontró que la visión artificial superó la interpretación humana, empujando a los proveedores hacia modelos SaaS con tarifas recurrentes. La actividad de patentes se concentra en torno a la flujometría acústica, los paneles de control en la nube y los sensores portátiles, presagiando disputas de propiedad intelectual centradas en algoritmos.

El cumplimiento normativo con los estándares de ciberseguridad de la FDA y de software de la UE constituye una barrera a medida que las empresas más pequeñas absorben una prima de costo del 15-20% por codificación segura y pruebas de penetración. Los disruptores como proudP y UroMems persiguen nichos desatendidos en la atención femenina y los sensores implantables, pero deben navegar por las crecientes cargas de cumplimiento para escalar.

Líderes de la Industria de Medidores de Flujo Urinario

Andromeda Medizinische Systeme

Laborie

MEDICA S.p.A

MMS Medical Measurement Systems

NOVAmedtek

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cleveland Clinic implementó el Sistema de Urodinámica Glean, marcando el primer enfoque inalámbrico y sin catéter para el monitoreo urodinámico completo.

- Abril de 2025: Bright Uro recibió la autorización FDA 510(k) K243052 para el Sistema de Urodinámica Glean, un dispositivo inalámbrico operable en el hogar que transmite datos en tiempo real a los médicos.

Alcance del Informe Global del Mercado de Medidores de Flujo Urinario

Según el alcance del informe, los medidores de flujo urinario (urofluómetros) son dispositivos médicos de diagnóstico utilizados para medir la tasa, el volumen y el patrón del flujo de orina durante la micción. Ayudan a evaluar la función del tracto urinario inferior identificando anomalías como obstrucción o actividad débil del músculo vesical. Estos dispositivos se utilizan comúnmente en la evaluación de afecciones como la hiperplasia prostática benigna (HPB), la incontinencia urinaria y otros trastornos de la micción.

La segmentación del mercado de medidores de flujo urinario incluye tipo de producto, portabilidad, aplicación, usuario final y geografía. Por tipo de producto, el mercado se segmenta en urofluómetros electrónicos, mecánicos e inalámbricos/digitales. Por portabilidad, el mercado se segmenta en sistemas estacionarios/de sobremesa, sistemas portátiles/de mano y dispositivos inteligentes de uso domiciliario. Por aplicación, el mercado se segmenta en hiperplasia prostática benigna (HPB), incontinencia urinaria, trastornos de vejiga neurógena, estenosis y obstrucción uretral y urología pediátrica. Por usuario final, el mercado se segmenta en hospitales, clínicas de urología, centros de diagnóstico, centros quirúrgicos ambulatorios y entornos de atención domiciliaria. Por geografía, el mercado global se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Urofluómetros Electrónicos |

| Urofluómetros Mecánicos |

| Urofluómetros Inalámbricos / Digitales |

| Sistemas Estacionarios / de Sobremesa |

| Sistemas Portátiles / de Mano |

| Dispositivos Inteligentes de Uso Domiciliario |

| Hiperplasia Prostática Benigna (HPB) |

| Incontinencia Urinaria |

| Trastornos de Vejiga Neurógena |

| Estenosis y Obstrucción Uretral |

| Urología Pediátrica |

| Hospitales |

| Clínicas de Urología |

| Centros de Diagnóstico |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Urofluómetros Electrónicos | |

| Urofluómetros Mecánicos | ||

| Urofluómetros Inalámbricos / Digitales | ||

| Por Portabilidad | Sistemas Estacionarios / de Sobremesa | |

| Sistemas Portátiles / de Mano | ||

| Dispositivos Inteligentes de Uso Domiciliario | ||

| Por Aplicación | Hiperplasia Prostática Benigna (HPB) | |

| Incontinencia Urinaria | ||

| Trastornos de Vejiga Neurógena | ||

| Estenosis y Obstrucción Uretral | ||

| Urología Pediátrica | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Urología | ||

| Centros de Diagnóstico | ||

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de medidores de flujo urinario en 2031?

Se prevé que el mercado alcance USD 233,17 millones en 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR más alta del 9,81% durante el período de pronóstico.

¿Qué segmento de producto lidera el mercado por participación actualmente?

Los urofluómetros electrónicos representan el 41,55% de los ingresos actuales.

¿Por qué los dispositivos de uso domiciliario están ganando popularidad?

Los códigos de reembolso para el monitoreo remoto y el apoyo de la FDA hacen que los dispositivos domiciliarios sean elegibles para cobertura, desplazando los diagnósticos fuera de los hospitales.

¿Cuál es una restricción importante que dificulta la adopción rápida?

Los altos costos iniciales de los sistemas avanzados siguen siendo una barrera significativa a corto plazo, especialmente en regiones sensibles al precio.

¿Cómo está influyendo la inteligencia artificial en este espacio?

El análisis mediante inteligencia artificial mejora la precisión diagnóstica y permite modelos de ingresos por SaaS que ofrecen márgenes más altos que las ventas de hardware.

Última actualización de la página el: