Tamaño y Participación del Mercado de Dispositivos de Nefrología y Urología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Nefrología y Urología por Mordor Intelligence

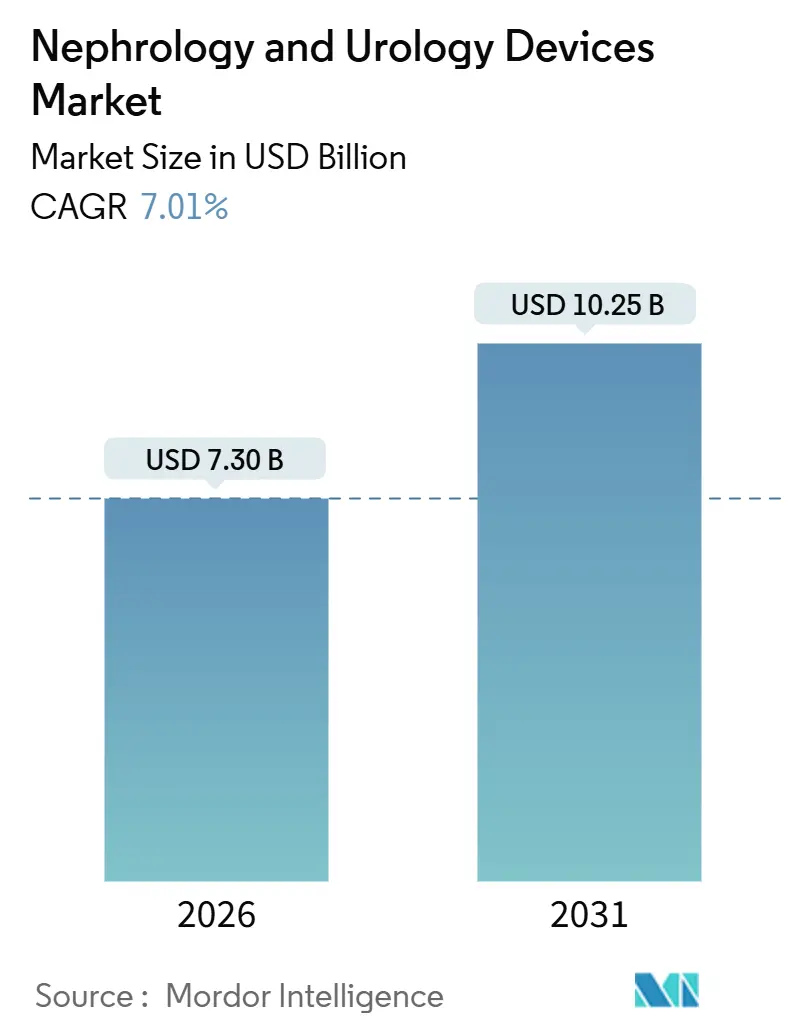

El tamaño del Mercado de Dispositivos de Nefrología y Urología se estima en USD 7,30 mil millones en 2026, y se espera que alcance USD 10,25 mil millones en 2031, a una CAGR del 7,01% durante el período de pronóstico (2026-2031).

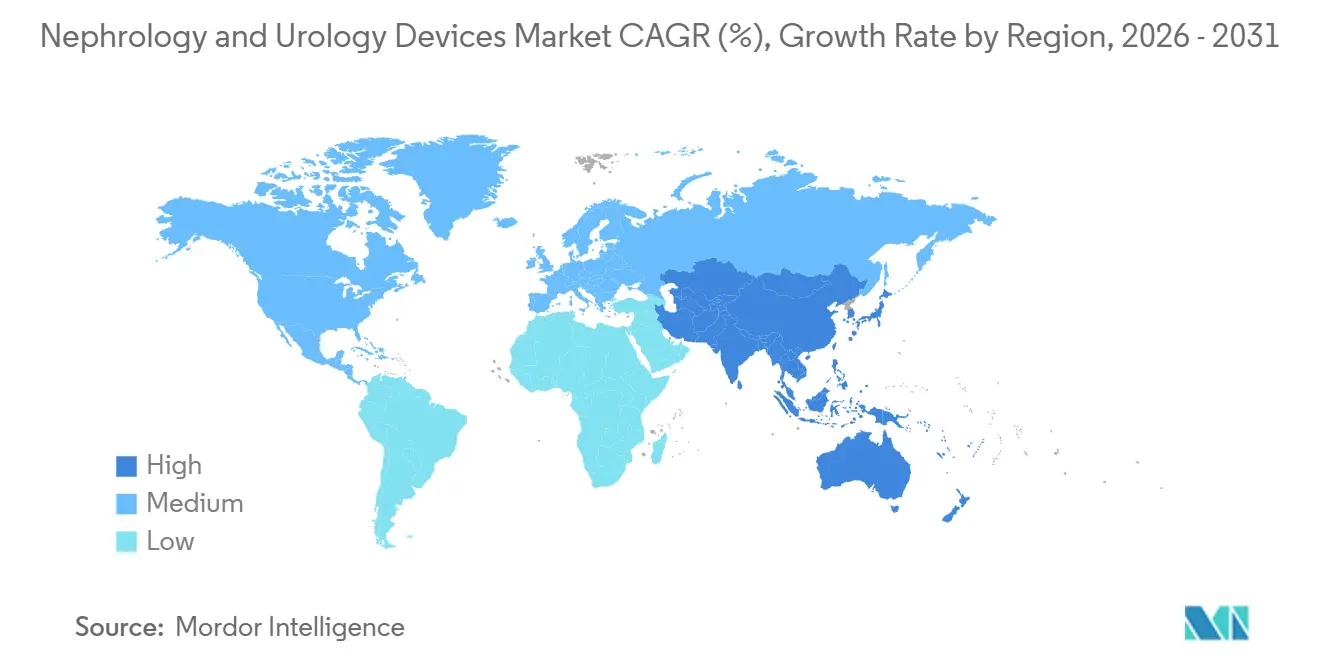

Esto ancla el tamaño actual del mercado, el valor pronosticado y la trayectoria de crecimiento esperada. Una población anciana en expansión, la creciente prevalencia de la enfermedad renal crónica y la preferencia cada vez mayor por la terapia de reemplazo renal en el hogar están ampliando el grupo de pacientes potenciales. La rápida adopción de la cirugía mínimamente invasiva, junto con la orientación procedimental habilitada por inteligencia artificial, está mejorando los resultados clínicos y acortando las estancias hospitalarias. América del Norte retuvo el 42,32% de la participación en los ingresos en 2025, aunque la región de Asia-Pacífico avanza más rápidamente con un 8,54% hasta 2031, respaldada por la inversión pública en infraestructura de diálisis de alto rendimiento y aprobaciones regulatorias simplificadas. La intensidad competitiva se mantiene moderada, con los principales proveedores representando colectivamente el 55% de los ingresos, lo que deja espacio para especialistas regionales y disruptores tecnológicos.

Conclusiones Clave del Informe

- Por aplicación, las enfermedades renales representaron el 45,65% de la participación del mercado de Dispositivos de Nefrología y Urología en 2025, mientras que el cáncer urológico está proyectado para expandirse a una CAGR del 9,76% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 58,65% del mercado de Dispositivos de Nefrología y Urología en 2025, mientras que los entornos de atención domiciliaria avanzan a una CAGR del 10,22% hasta 2031.

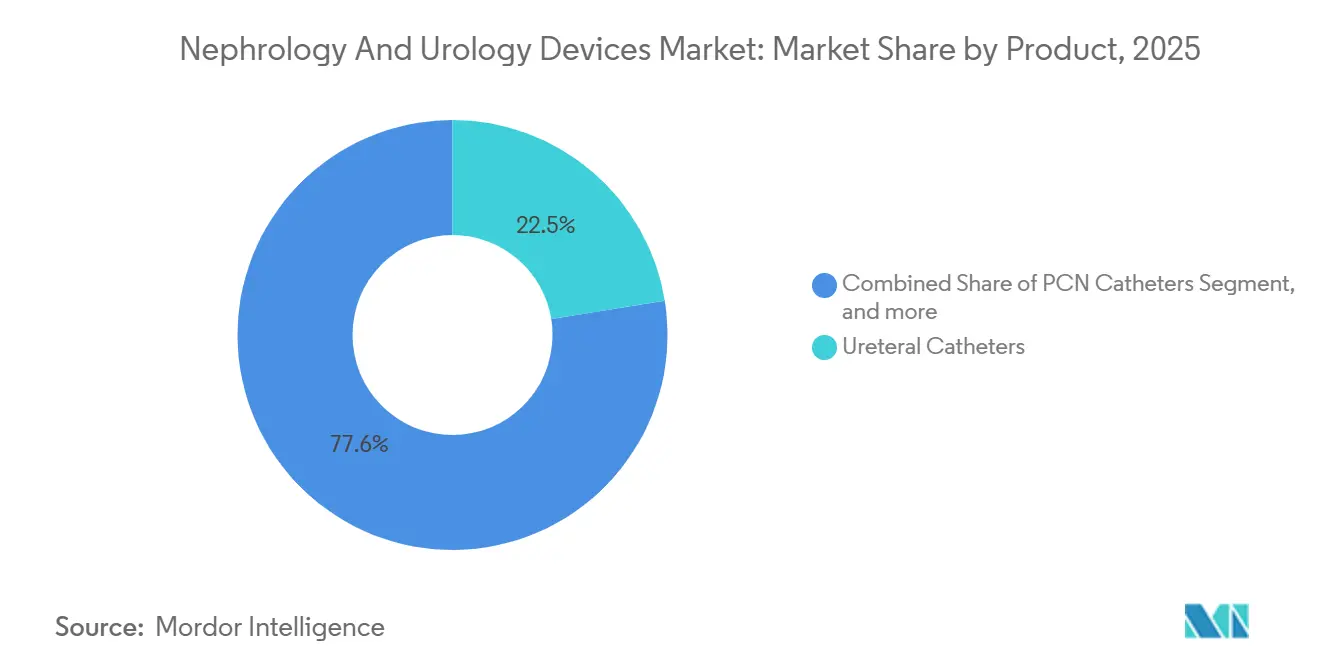

- Por producto, los catéteres ureterales capturaron el 22,45% de los ingresos y también están creciendo a una CAGR del 9,43% hasta 2031.

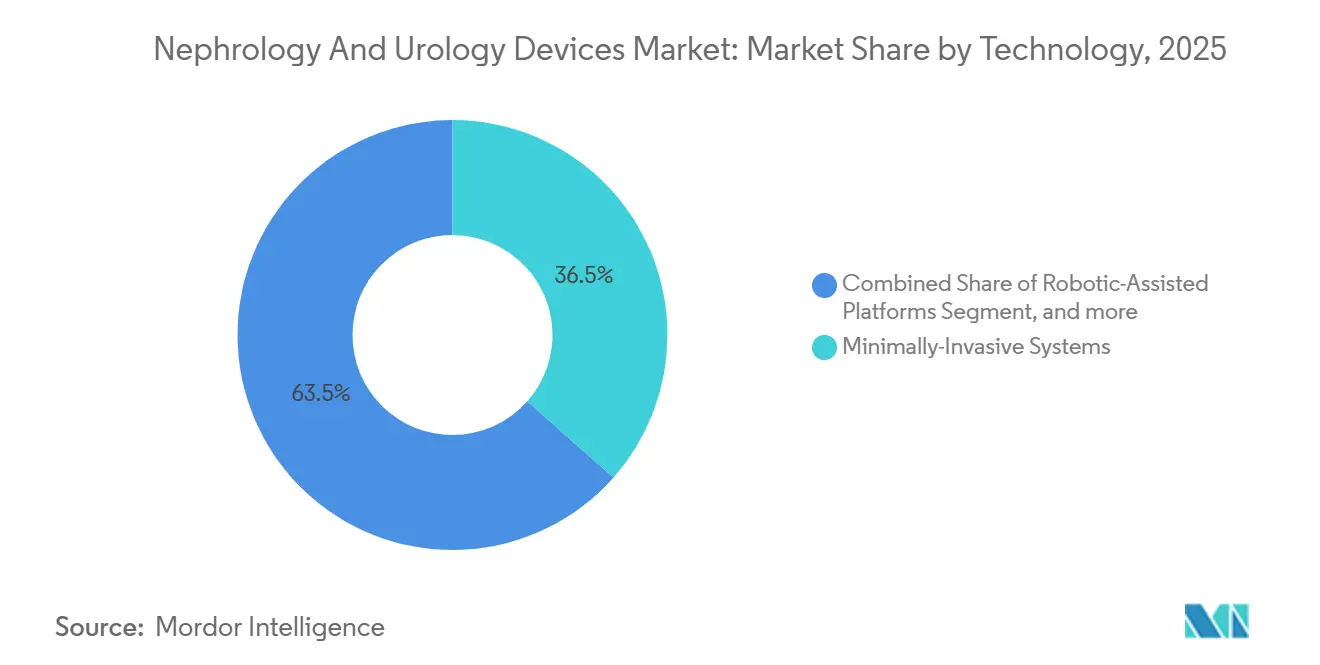

- Por tecnología, las plataformas asistidas por robótica representaron el 36,54% de los ingresos en 2025 y están creciendo al 9,21% hasta 2031, lo que refleja la preferencia de los médicos por la cirugía de precisión.

- Por geografía, se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,54% hasta 2031, superando la trayectoria madura pero estable de América del Norte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Nefrología y Urología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global de la enfermedad renal crónica y los trastornos urinarios | +1.8% | Global, con presión aguda en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura de diálisis de alto rendimiento en economías emergentes | +1.5% | Núcleo de Asia-Pacífico (China, India), con extensión a Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Rápida adopción de procedimientos urológicos mínimamente invasivos y robóticos | +1.3% | América del Norte y la Unión Europea, con ganancias tempranas en Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Integración de la inteligencia artificial en diagnósticos y orientación procedimental | +1.0% | América del Norte, Unión Europea, implementaciones piloto en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la atención renal domiciliaria y las plataformas de tratamiento portátiles | +1.2% | América del Norte, Europa Occidental, adopción gradual en América Latina urbana | Mediano plazo (2-4 años) |

| Creciente inversión público-privada en investigación y desarrollo de riñones bioartificiales de próxima generación | +0.8% | Estados Unidos (financiamiento del NIDDK), programas Horizonte de la Unión Europea, etapa inicial en Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de la Enfermedad Renal Crónica y los Trastornos Urinarios

La enfermedad renal crónica afectó a 850 millones de personas en todo el mundo en 2026, lo que refleja un aumento del 29% desde 2019 y amplía la base de usuarios de dispositivos de acceso para diálisis, stents ureterales y sistemas de manejo de cálculos[1]The Lancet, "Carga Global de la Enfermedad Renal," LANCET.COM. La incidencia de urolitiasis aumentó un 15% en los últimos cinco años, especialmente entre adultos de 40 a 60 años, una tendencia vinculada a una mayor ingesta de sodio y estilos de vida sedentarios[2]Revista de la Sociedad Americana de Nefrología, "Tendencias en la Incidencia de Urolitiasis," JASN.ORG. La Organización Mundial de la Salud proyecta que la enfermedad renal se convertirá en la quinta causa principal de años de vida perdidos para 2030, destacando la necesidad de una infraestructura de tratamiento escalable. Los fabricantes están respondiendo con cestas de cálculos de nitinol de un solo uso que reducen el tiempo procedimental en un 20%, lo que reduce los costos por caso en centros de alto volumen. Las previsiones conservadoras aún indican un aumento anual del 3% en la enfermedad renal en etapa terminal hasta 2035, lo que garantiza una demanda estable de catéteres de acceso vascular y consumibles de diálisis peritoneal.

Expansión de la Infraestructura de Diálisis de Alto Rendimiento en Economías Emergentes

China añadió 1.200 nuevos centros de diálisis en 2025, mientras que India asignó USD 450 millones para ampliar la capacidad en ciudades más pequeñas, acercando el tratamiento a menos de 50 kilómetros para muchos pacientes rurales. Las asociaciones público-privadas aceleran el despliegue; Fresenius opera ahora 350 clínicas en India bajo un modelo de franquicia que distribuye el gasto de capital, y expansiones similares se están desarrollando en Indonesia y Vietnam a través de licitaciones gubernamentales que aumentaron un 40% en 2025. Los proveedores con distribución local y capacidad de servicio, como Nipro y Terumo, ganan acuerdos de adquisición preferencial al combinar formación y mantenimiento, reforzando su presencia. La construcción de infraestructura amplía la demanda potencial de dializadores, líneas de sangre y consumibles urológicos auxiliares, impulsando el mercado de dispositivos de nefrología y urología.

Rápida Adopción de Procedimientos Urológicos Mínimamente Invasivos y Robóticos

Las plataformas asistidas por robótica manejaron 120.000 casos urológicos en los Estados Unidos en 2025, con la prostatectomía y la nefrectomía parcial representando el 65% de ese volumen. Los hospitales justifican el costo de capital de USD 2 millones citando una estancia media de 1,8 días para la prostatectomía robótica frente a 3,2 días tras la cirugía abierta, lo que reduce las penalizaciones por readmisión bajo modelos de pago basados en valor. Los ureteroscopios desechables, como el LithoVue Elite de Boston Scientific, eliminan la necesidad de reprocesamiento, reduciendo el riesgo de contaminación cruzada y resultando atractivos para los centros ambulatorios que carecen de capacidad de esterilización dedicada. Los proveedores pasan de las ventas de bienes duraderos a los ingresos por consumibles por procedimiento, estabilizando el flujo de caja incluso cuando los presupuestos de capital se ajustan. La adopción temprana en Japón y Corea del Sur señala un punto de inflexión asiático, ayudado por la cobertura de los pagadores para la prostatectomía robótica y los incentivos gubernamentales para la cirugía mínimamente invasiva.

Integración de la Inteligencia Artificial en Diagnósticos y Orientación Procedimental

Los algoritmos de aprendizaje automático ahora predicen la lesión renal aguda 48 horas antes de la elevación de la creatinina sérica, lo que permite a los nefrólogos intervenir antes y evitar costosas admisiones en cuidados intensivos. Durante la ureteroscopia, el reconocimiento de imágenes en tiempo real clasifica la composición de los cálculos con un 90% de precisión, guiando los ajustes del láser que acortan el tiempo de fragmentación en un 15%. La FDA otorgó el estatus de dispositivo innovador a tres monitores de función renal basados en inteligencia artificial en 2025, subrayando el apetito regulatorio por el software de apoyo a la decisión. El CMS siguió añadiendo un código de reembolso distinto para los procedimientos que utilizan herramientas de inteligencia artificial autorizadas por la FDA, creando un incentivo de pago para que los hospitales las adopten. Los prototipos de computación en el borde implementados en Brasil urbano y Sudáfrica procesan datos localmente, demostrando su viabilidad en regiones con conectividad limitada a la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y consumibles que limitan la adopción en entornos con recursos limitados | -1.2% | África Subsahariana, Asia Meridional, América Latina rural | Largo plazo (≥ 4 años) |

| Vías de aprobación regulatoria estrictas y divergentes en los principales mercados | -0.9% | Global, con fricción aguda entre la FDA y el Reglamento de Dispositivos Médicos de la Unión Europea | Mediano plazo (2-4 años) |

| Marcos de reembolso inadecuados para soluciones de diálisis domiciliaria y portátil | -0.7% | Mercados emergentes en Asia-Pacífico, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro de polímeros de grado médico y componentes semiconductores | -0.6% | Global, con riesgo de concentración en el noreste de Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Consumibles que Limitan la Adopción en Entornos con Recursos Limitados

Una sola máquina de hemodiálisis cuesta entre USD 15.000 y 25.000, mientras que los consumibles anuales por paciente superan los USD 12.000 en mercados de altos ingresos, cifras que empequeñecen el gasto sanitario per cápita de USD 150 en el África Subsahariana. Menos del 5% de los pacientes con enfermedad renal en etapa terminal en la región reciben diálisis, y quienes lo hacen a menudo agotan los ahorros del hogar en seis meses, lo que lleva a dificultades financieras catastróficas. Los litotripsores de láser de holmio con un precio de alrededor de USD 80.000 permanecen confinados a centros terciarios, lo que obliga a los pacientes rurales a retrasar el tratamiento hasta que surjan complicaciones. Los fabricantes ofrecen equipos reacondicionados con descuentos del 40% y precios escalonados para consumibles, pero la débil cobertura de seguros y la fragmentación de las adquisiciones limitan la adopción. Hasta que los gobiernos asignen presupuestos renales dedicados o los donantes multilaterales subvencionen el equipo, las brechas de adopción persistirán en los entornos de bajos ingresos.

Vías de Aprobación Regulatoria Estrictas y Divergentes en los Principales Mercados

El Reglamento de Dispositivos Médicos de la Unión Europea, plenamente aplicado en 2024, requiere nuevas investigaciones clínicas para dispositivos previamente autorizados bajo la directiva anterior, añadiendo entre 18 y 24 meses a los plazos y aumentando los costos de cumplimiento en un 30%. Por el contrario, la vía 510(k) de la FDA permite reclamaciones de equivalencia sustancial que aceleran el tiempo de comercialización, pero proporcionan menos vigilancia poscomercialización, lo que lleva a las empresas a priorizar los lanzamientos en los Estados Unidos para obtener ingresos tempranos. La designación sakigake de Japón ofrece revisión acelerada para dispositivos innovadores, pero los acuerdos de reconocimiento mutuo siguen siendo limitados, lo que obliga a los fabricantes a duplicar las pruebas y las auditorías de calidad en todas las regiones. Una encuesta de MedTech Europe de 2025 encontró que el 60% de las empresas emergentes de dispositivos urológicos estaban retrasando la expansión internacional al menos 2 años porque carecían de los recursos para navegar por vías paralelas. La lenta armonización bajo el Foro Internacional de Reguladores de Dispositivos Médicos significa que los costos duplicados persistirán hasta que surjan estándares de consenso, probablemente después de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Catéteres y Stents Impulsan el Volumen, los Litotripsores Capturan el Segmento Premium

Los catéteres ureterales representaron el 22,45% de la participación de mercado en 2025, subrayando la centralidad del segmento tanto en la atención diagnóstica como terapéutica. Los diseños de un solo uso ya representan el 70% de las ventas unitarias porque los protocolos de control de infecciones y los incentivos de reembolso desalientan el reprocesamiento. Los fabricantes se diferencian mediante polímeros anti-incrustación y recubrimientos hidrófilos que minimizan la irritación durante la permanencia. Los dispositivos de manejo de cálculos de mayor precio, incluidos los litotripsores de láser de holmio, atraen reembolsos premium en América del Norte y Europa; las instalaciones asiáticas y latinoamericanas a menudo prefieren sistemas neumáticos de menor costo, pero el aumento de los ingresos disponibles está desplazando las preferencias hacia las plataformas láser. Los proveedores aprovechan la demanda recurrente de consumibles, como fibras ópticas y cestas de un solo uso, para mantener los márgenes incluso cuando los presupuestos de capital se ajustan.

Los dispositivos de manejo de cálculos ocupan una porción menor de los ingresos, pero tienen precios de venta promedio más altos, lo que mejora la rentabilidad del proveedor. Los stents urinarios con elución de fármacos recubiertos con agentes antimicrobianos o antiinflamatorios reducen los riesgos de infección e incrustación, acortando la estancia hospitalaria y reduciendo las penalizaciones por readmisión. Los alambres guía con recubrimiento hidrófilo de Teleflex ilustran la innovación incremental que reduce la fuerza de inserción en un 40%, lo que se traduce en tiempos de procedimiento más cortos. Los catéteres de nefrostomía percutánea se utilizan cada vez más cuando los tumores comprimen los uréteres, y los médicos optan cada vez más por ejes de poliuretano que resisten el acodamiento durante el drenaje prolongado. En conjunto, estas tendencias señalan que los proveedores capaces de combinar la ciencia de materiales con el diseño específico del procedimiento capturarán un crecimiento desproporcionado dentro del mercado de dispositivos de nefrología y urología.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Enfermedades Renales Anclan la Demanda, la Oncología se Acelera

Las enfermedades renales representaron el 45,65% de la participación del mercado de dispositivos de nefrología y urología en 2025, impulsadas por una base instalada mundial de 3,5 millones de pacientes en diálisis que requieren consumibles y dispositivos de acceso frecuentes. Cada paciente en hemodiálisis utiliza aproximadamente 150 dializadores al año, lo que proporciona ingresos predecibles que aíslan a los proveedores de las fluctuaciones cíclicas en el equipo de capital. El subsegmento de oncología es el de más rápido crecimiento, registrando una CAGR del 9,76% hasta 2031, ya que la nefrectomía parcial mínimamente invasiva y la ablación de tumores vesicales desplazan a la cirugía abierta. Las tasas de diagnóstico más altas entre las poblaciones envejecidas en América del Norte, Europa y partes de Asia están impulsando la demanda de endoscopios de un solo uso y plataformas robóticas adaptadas para resecciones delicadas. Los procedimientos para la hiperplasia prostática benigna, incluida la terapia de vapor de agua, siguen siendo un impulsor de crecimiento de nivel medio, gracias a los entornos ambulatorios que reducen los costos generales de atención.

Los trastornos vesicales y las tecnologías para la incontinencia exhiben un crecimiento estable de un solo dígito medio vinculado al envejecimiento demográfico y la creciente prevalencia de la obesidad. Los catéteres intermitentes optimizados para el autouso destacan el diseño centrado en el usuario, mientras que los neuromoduladores sacros amplían la vida útil de la batería y la programabilidad inalámbrica. Los casos de urolitiasis fluctúan con factores dietéticos y climáticos, pero el calentamiento global y la mayor ingesta de sodio en la dieta sugieren un aumento del volumen a largo plazo. Las anomalías congénitas y los traumatismos siguen siendo nichos pequeños pero de alto valor que recompensan a los proveedores con carteras especializadas y relaciones estrechas con los cirujanos. En general, la diversificación a nivel de aplicación suaviza la volatilidad de los ingresos en el mercado de dispositivos de nefrología y urología.

Por Tecnología: Los Sistemas Mínimamente Invasivos Dominan, la Robótica y la Inteligencia Artificial se Aceleran

En 2025, los sistemas mínimamente invasivos capturaron el 36,54% de la participación de mercado del segmento tecnológico en el mercado de Dispositivos de Nefrología y Urología, con una CAGR proyectada del 9,21% hasta 2031. El costo de los ureteroscopios flexibles cayó de USD 50.000 en 2020 a menos de USD 30.000, mejorando el acceso para los hospitales de nivel medio, especialmente en la región de Asia-Pacífico. Las plataformas robóticas, lideradas por la base instalada de 8.500 unidades de Intuitive Surgical, realizaron 120.000 procedimientos urológicos en los Estados Unidos en 2025 y se están expandiendo en Japón y Corea del Sur debido a políticas de reembolso favorables. Los hospitales justifican la inversión de USD 2 millones en sistemas robóticos ya que reducen las estancias hospitalarias y las penalizaciones por readmisión. Los ureteroscopios de un solo uso, como el LithoVue Elite de Boston Scientific, mejoran la previsibilidad del flujo de caja y eliminan los riesgos de contaminación cruzada.

Las herramientas integradas con inteligencia artificial representaron menos del 5% del mercado en 2025, pero atrajeron inversiones significativas en investigación y desarrollo, impulsadas por las designaciones de dispositivos innovadores de la FDA y los incentivos de reembolso. Los algoritmos en tiempo real clasifican la composición de los cálculos con un 90% de precisión, reduciendo el tiempo de fragmentación en un 15%. La navegación guiada por inteligencia artificial de Medtronic reduce la exposición a la radiación en un 30% durante la nefrolitotomía percutánea. Los prototipos de computación en el borde probados en Brasil y Sudáfrica validan los flujos de trabajo de inteligencia artificial en regiones con ancho de banda limitado, lo que señala un crecimiento en los mercados emergentes. La claridad regulatoria, esperada con la guía de software como dispositivo médico de la FDA en 2027, probablemente acelerará la adopción y diversificará los flujos de ingresos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Lideran los Ingresos, la Atención Domiciliaria Crece más Rápido

En 2025, los hospitales y clínicas representaron el 58,65% del mercado, impulsados por los altos requisitos de equipo de capital para procedimientos complejos como la nefrolitotomía percutánea. Los centros académicos invirtieron en sistemas robóticos y litotripsores de ondas de choque, aprovechando equipos multidisciplinarios y descuentos por volumen. Los centros quirúrgicos ambulatorios aumentaron su participación en los procedimientos urológicos en los Estados Unidos al 35%, frente al 22% en 2020, ya que los pagadores favorecieron los entornos ambulatorios. Las cadenas de diálisis como Fresenius y DaVita estandarizaron la adquisición de dispositivos a través de redes de clínicas cautivas, garantizando una demanda predecible de consumibles. Los entornos de atención domiciliaria, que crecen a una CAGR del 10,22% hasta 2031, se beneficiaron de los modelos de pago agrupado y la creciente adopción de la diálisis domiciliaria. Los sistemas portátiles, como la unidad SC+ de Quanta, ampliaron el acceso a zonas rurales y de desastre al tiempo que reducían los costos de infraestructura. Estos cambios reflejan una transición de modelos de prestación centrados en el hospital hacia modelos descentralizados y centrados en el paciente en el mercado.

Análisis Geográfico

América del Norte retuvo el 42,32% de la participación en los ingresos en 2025, respaldada por un reembolso sustancial de los pagadores y altos volúmenes de procedimientos. El pago agrupado de Medicare de aproximadamente USD 240 por sesión de diálisis crea un piso predecible para la demanda de dispositivos, y los aseguradores privados típicamente pagan entre un 30% y un 50% más. El modelo de pagador único de Canadá negocia descuentos agresivos, pero los volúmenes constantes compensan los precios unitarios más bajos. El floreciente segmento de hospitales privados de México duplicó el número de instalaciones de cirugía robótica entre 2023 y 2025, impulsado por el turismo médico y el crecimiento de la riqueza doméstica. Estas dinámicas sostienen una trayectoria de crecimiento madura pero estable para el mercado de dispositivos de nefrología y urología en América del Norte.

Asia-Pacífico es la región de más rápido crecimiento, con un crecimiento del 8,54% hasta 2031, impulsado por programas de salud pública en China e India que tratan la diálisis como un servicio esencial. El seguro estatal de China ahora reembolsa la diálisis a nivel nacional, mientras que el programa nacional de India tiene como objetivo añadir 5.000 nuevos centros para 2028, anclando la demanda a largo plazo de equipos. El perfil demográfico de Japón —el 33% de los ciudadanos tienen más de 65 años— impulsa la adopción de dispositivos para la incontinencia y la hiperplasia prostática benigna, mientras que Corea del Sur amplió el reembolso para la prostatectomía robótica, impulsando un salto del 40% en los volúmenes de procedimientos en 2025. La vía regulatoria acelerada de Australia para los ureteroscopios integrados con inteligencia artificial mejora aún más la difusión de la innovación regional. Los proveedores que localicen la fabricación y las capacidades de servicio estarán en posición de capturar la expansión del mercado de dispositivos de nefrología y urología en Asia-Pacífico.

Europa presenta un panorama mixto. El sistema de grupos relacionados por diagnóstico de Alemania incentiva la eficiencia, empujando a los hospitales hacia dispositivos de un solo uso que reducen los gastos generales de esterilización, mientras que el sistema de adquisición centralizada del Reino Unido enfatiza el costo, lo que ralentiza la adopción de innovaciones. El sur de Europa se queda atrás en presupuestos de capital, pero depende de los fondos estructurales de la Unión Europea para la infraestructura de diálisis, lo que ofrece picos periódicos de adquisición. Oriente Medio invierte fuertemente en diálisis como parte de reformas más amplias del sistema de salud. Al mismo tiempo, África avanza de manera desigual, con centros urbanos que adoptan tecnologías urológicas avanzadas y áreas rurales que dependen del apoyo de donantes. América del Sur tiene un sistema de dos niveles: los aseguradores privados cubren dispositivos de alta gama en Brasil y Argentina, mientras que los sistemas públicos enfrentan presupuestos ajustados, lo que limita la adopción de tecnología avanzada. Estas diversas trayectorias requieren estrategias de comercialización adaptadas en el mercado de dispositivos de nefrología y urología.

Panorama Competitivo

El mercado de dispositivos de nefrología y urología está moderadamente concentrado, con las cinco principales empresas representando el 55% de los ingresos. Esta concentración crea oportunidades para las empresas regionales y los actores de tecnología emergente para establecer su presencia. Baxter aprovecha su integración vertical —desde dializadores hasta productos farmacéuticos renales— para asegurar contratos plurianuales con las principales organizaciones de diálisis. Fresenius, con su extensa red de 4.200 clínicas, se beneficia de una base de clientes cautiva para sus dispositivos y consumibles propietarios, garantizando una demanda ascendente constante. Boston Scientific y Medtronic capitalizan las oportunidades de venta cruzada de sus divisiones cardiovascular y de robótica para fortalecer su posición en el segmento de urología. La adquisición por parte de Medtronic de los activos de navegación de Mazor Robotics destaca la alineación estratégica entre la robótica y la nefrología intervencionista.

La innovación disruptiva en el mercado se centra en la portabilidad y la inteligencia artificial. Quanta Dialysis Technologies ha introducido una máquina de hemodiálisis de 9,5 kilogramos diseñada para clínicas rurales y escenarios de socorro en casos de desastre. El sistema todo en uno de Outset Medical elimina la necesidad de tratamiento externo del agua, reduciendo los costos de instalación en un 60%. Olympus y Karl Storz lideran las solicitudes de patentes para algoritmos de clasificación de cálculos habilitados por inteligencia artificial, lo que señala la aparición de nuevos campos de batalla competitivos. Los proveedores integran cada vez más el hardware con ecosistemas de software para fidelizar a los usuarios a través de suscripciones de análisis y apoyo a la decisión. Para mitigar los riesgos de la cadena de suministro y cumplir con los mandatos de adquisición regional, los fabricantes están trasladando operaciones a India y el sudeste asiático, optimizando las estructuras de costos en el sector de dispositivos de nefrología y urología.

Si bien las ventajas de escala siguen siendo significativas, no son insuperables. Las empresas emergentes en el segmento de dispositivos portátiles están externalizando la producción a fabricantes por contrato, reduciendo los costos fijos y acelerando las aprobaciones regulatorias. Los actores establecidos están contrarrestando esta tendencia mediante adquisiciones estratégicas; por ejemplo, la adquisición de Palette Life Sciences por parte de Teleflex amplía su cartera con propiedad intelectual de recubrimiento hidrófilo. La carrera por desarrollar riñones bioartificiales está atrayendo tanto inversión corporativa como de capital de riesgo, con Fresenius comprometiendo USD 50 millones para establecer un centro de investigación y desarrollo dedicado. A medida que los incentivos de los pagadores y las preferencias de los pacientes evolucionan, las empresas que alineen sus carteras con tecnologías de atención domiciliaria e integradas con inteligencia artificial estarán bien posicionadas para obtener una ventaja competitiva en el mercado de dispositivos de nefrología y urología.

Líderes de la Industria de Dispositivos de Nefrología y Urología

Fresenius Medical Care AG & Co. KGaA

Baxter International Inc.

Boston Scientific Corporation

Becton, Dickinson and Company

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La FDA aprobó el Sistema ProVee, un stent uretral prostático para el tratamiento de pacientes con hiperplasia prostática benigna (HPB).

- Diciembre de 2024: El stent ureteral RELIEF recibió la autorización de la FDA como el primer y único stent aprobado para la prevención del reflujo vesicoureteral, una causa significativa de malestar en los pacientes. El diseño único de sutura de RELIEF permite que el orificio ureteral se abra y cierre de forma natural, previniendo así el reflujo vesicoureteral.

Alcance del Informe Global del Mercado de Dispositivos de Nefrología y Urología

Según el alcance del informe, los dispositivos de nefrología y urología son herramientas médicas especializadas utilizadas para diagnosticar y tratar afecciones del riñón, la vejiga y las vías urinarias. Incluyen equipos como stents, alambres guía y catéteres. Estos dispositivos ayudan a gestionar enfermedades como la insuficiencia renal, la incontinencia urinaria y otros trastornos urológicos.

El Mercado de Dispositivos de Nefrología y Urología está Segmentado por Producto (Catéteres Ureterales, Catéteres de Nefrostomía Percutánea, Stents Urinarios, Dispositivos de Manejo de Cálculos, Alambres Guía Urológicos, Dilatadores Renales y Otros Productos), Aplicación (Urolitiasis, Cáncer Urológico, Hiperplasia Prostática Benigna, Trastornos Vesicales e Incontinencia, Enfermedades Renales y Otras Aplicaciones), Usuario Final (Hospitales y Clínicas, Centros Quirúrgicos Ambulatorios, Centros de Diálisis, Entornos de Atención Domiciliaria y Otros Usuarios Finales), Tecnología (Mínimamente Invasiva, Robótica, Desechable e Integrada con Inteligencia Artificial) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Catéteres Ureterales |

| Catéteres de Nefrostomía Percutánea |

| Stents Urinarios |

| Dispositivos de Manejo de Cálculos (Cestas para Cálculos, Litotripsores) |

| Alambres Guía Urológicos |

| Dilatadores Renales |

| Otros Productos |

| Urolitiasis |

| Cáncer Urológico |

| Hiperplasia Prostática Benigna (HPB) |

| Trastornos Vesicales e Incontinencia |

| Enfermedades Renales |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Centros de Diálisis |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| Sistemas Mínimamente Invasivos |

| Plataformas Asistidas por Robótica |

| Dispositivos Desechables de Un Solo Uso |

| Diagnósticos e Información Procedimental Integrados con Inteligencia Artificial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Catéteres Ureterales | |

| Catéteres de Nefrostomía Percutánea | ||

| Stents Urinarios | ||

| Dispositivos de Manejo de Cálculos (Cestas para Cálculos, Litotripsores) | ||

| Alambres Guía Urológicos | ||

| Dilatadores Renales | ||

| Otros Productos | ||

| Por Aplicación | Urolitiasis | |

| Cáncer Urológico | ||

| Hiperplasia Prostática Benigna (HPB) | ||

| Trastornos Vesicales e Incontinencia | ||

| Enfermedades Renales | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Diálisis | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Tecnología | Sistemas Mínimamente Invasivos | |

| Plataformas Asistidas por Robótica | ||

| Dispositivos Desechables de Un Solo Uso | ||

| Diagnósticos e Información Procedimental Integrados con Inteligencia Artificial | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Dispositivos de Nefrología y Urología?

El mercado se sitúa en USD 7,30 mil millones en 2026, con un valor pronosticado de USD 10,25 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que se expanda a una CAGR del 7,01% entre 2026 y 2031.

¿Qué región está creciendo más rápidamente?

Asia-Pacífico está proyectada para avanzar a una CAGR del 8,54% hasta 2031, superando a todas las demás regiones.

¿Qué aplicación genera más ingresos?

Las enfermedades renales lideran con el 45,65% de los ingresos de 2025, impulsadas por la alta demanda de consumibles de diálisis.

¿Qué segmento está experimentando el crecimiento tecnológico más rápido?

Las plataformas asistidas por robótica están creciendo al 9,21% debido a la preferencia de los cirujanos por la precisión y los tiempos de recuperación más rápidos.

¿Quiénes son las principales empresas en este espacio?

Baxter, Fresenius, Boston Scientific, Medtronic y B. Braun juntos representan el 55% de los ingresos globales.

Última actualización de la página el: