Tamaño y Cuota del Mercado de Ingredientes de Proteína de Guisante

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

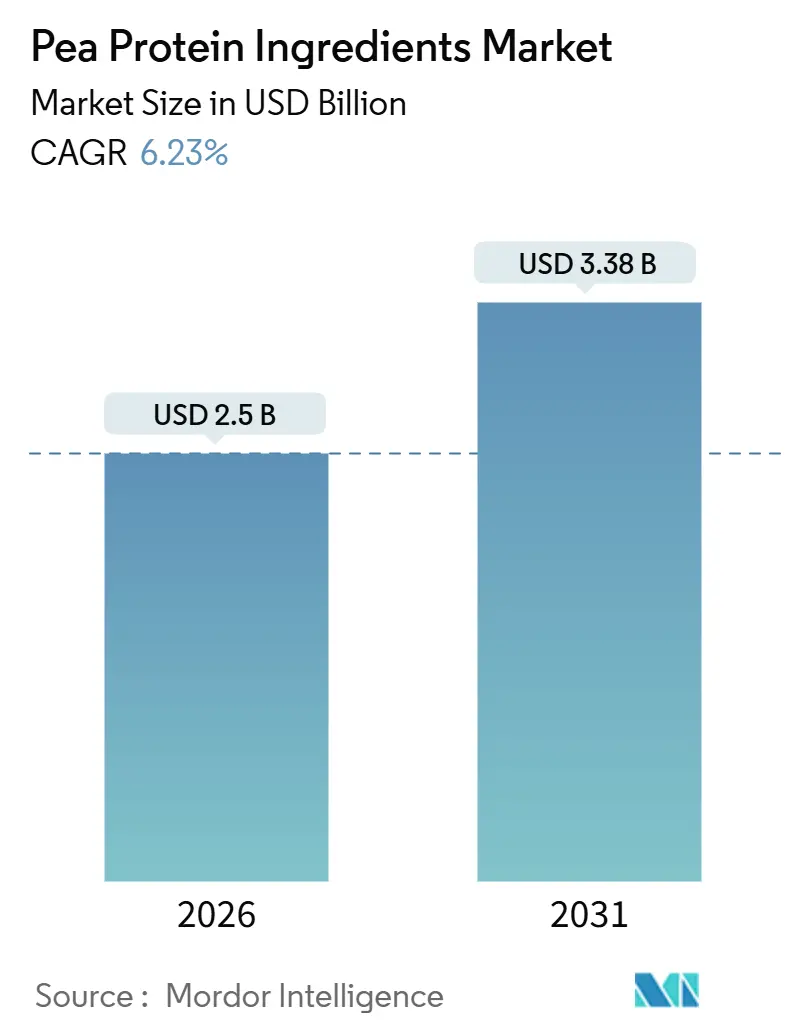

| Tamaño del Mercado (2026) | 2.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

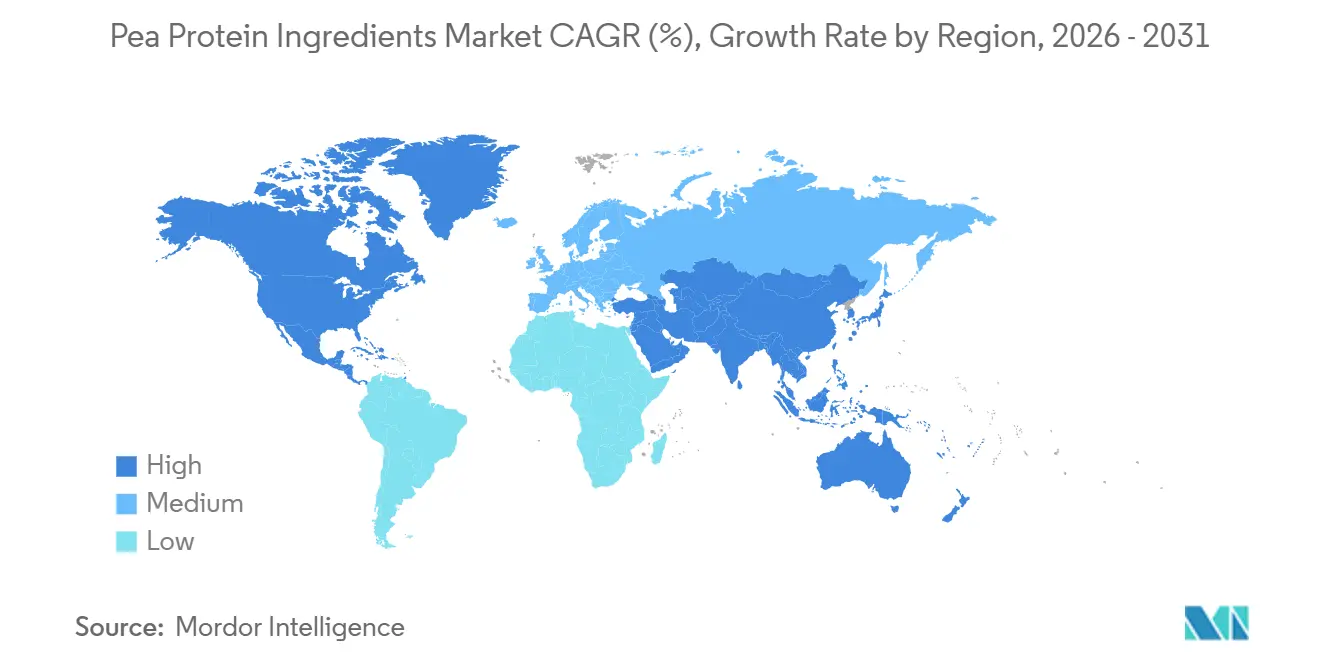

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Proteína de Guisante por Mordor Intelligence

El tamaño del mercado de ingredientes de proteína de guisante se estima en USD 2,5 mil millones en 2026, y se espera que alcance USD 3,38 mil millones en 2031, con una CAGR del 6,23% durante el período de previsión (2026-2031). Los fabricantes están virando hacia ingredientes de origen vegetal que satisfacen las regulaciones de seguridad alimentaria en evolución, los mandatos de sostenibilidad y las expectativas de salud de los consumidores. Múltiples avisos GRAS de la FDA de EE. UU. otorgados entre 2024 y 2025, incluido el GRN 851 para uso en fórmulas infantiles, reflejan la confianza regulatoria en el perfil de seguridad de la proteína de guisante[1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Inventario de Avisos GRAS", fda.gov. Un PDCAAS de 0,89 posiciona a la proteína de guisante como una fuente casi completa que rivaliza con las alternativas lácteas en biodisponibilidad. Las evaluaciones del ciclo de vida confirman que la proteína de guisante genera entre un 89% y un 93% menos de emisiones de gases de efecto invernadero que la proteína de res, lo que refuerza las estrategias corporativas de reducción del Alcance 3[2]Fuente: Sociedad Química Americana, "Evaluaciones del Ciclo de Vida", pubs.acs.org . Las expansiones estratégicas de capacidad, como la adición de 20.000 toneladas métricas de Roquette en Manitoba en 2025, señalan el compromiso de los proveedores con la escala.

Conclusiones Clave del Informe

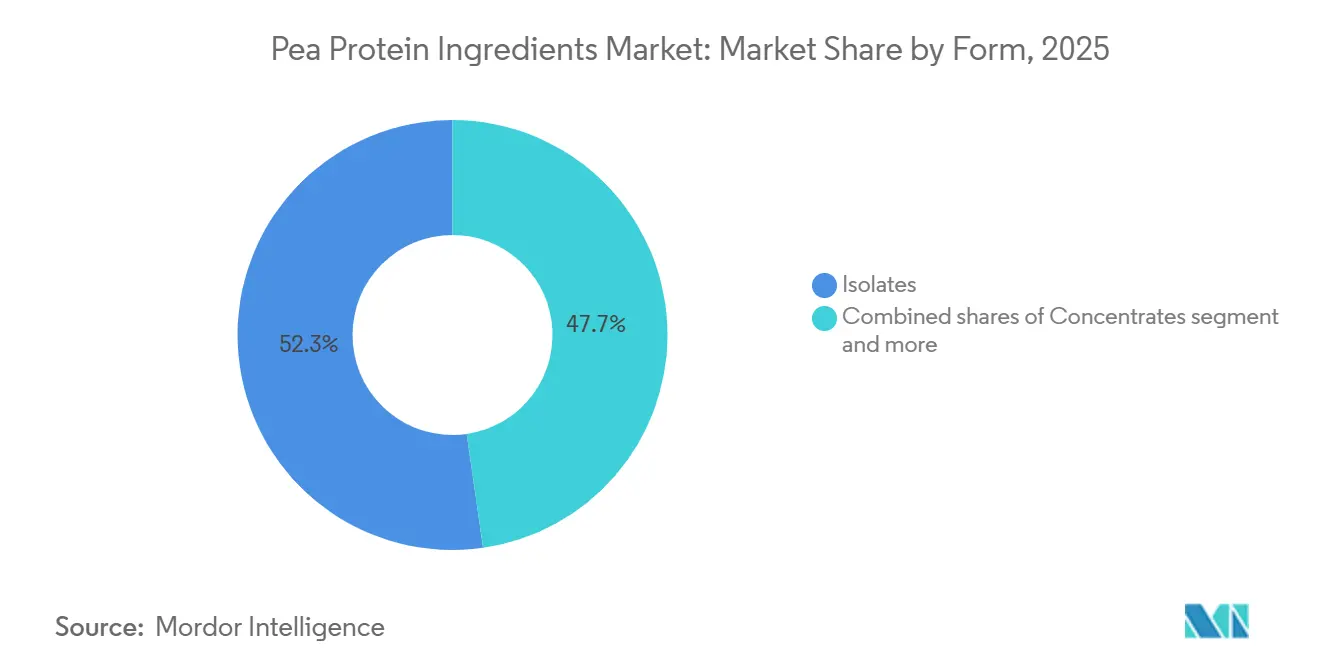

- Por forma, los aislados representaron el 52,27% de la cuota del mercado de proteína de guisante en 2025; se prevé que los concentrados se expandan a una CAGR del 7,99% hasta 2031, la más rápida entre los segmentos por forma.

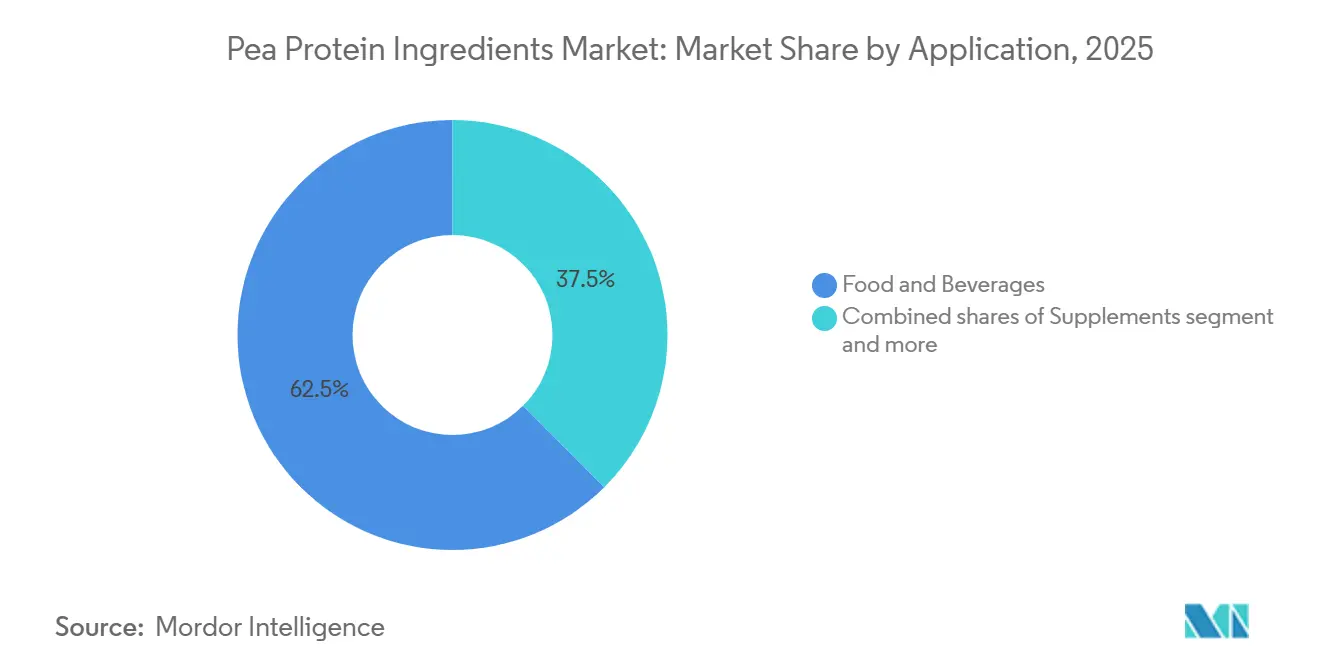

- Dentro de las aplicaciones, los alimentos y bebidas lideraron con una cuota de ingresos del 62,48% en 2025; se proyecta que los suplementos crezcan a una CAGR del 7,23% hasta 2031.

- Por geografía, América del Norte capturó el 40,02% de la cuota del mercado de proteína de guisante en 2025, mientras que Asia-Pacífico está preparada para avanzar a una CAGR del 6,87% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingredientes de Proteína de Guisante

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El perfil hipoalergénico atrae a consumidores preocupados por la salud | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de dietas veganas y flexitarianas | +1.5% | Global, más fuerte en América del Norte, Europa y centros urbanos de APAC (Asia-Pacífico) | Largo plazo (≥ 4 años) |

| Alternativa proteica sostenible y de bajo contenido en carbono | +1.3% | Europa, América del Norte y en expansión en APAC (Asia-Pacífico) | Largo plazo (≥ 4 años) |

| Adopción en nutrición deportiva | +0.9% | América del Norte, Europa, Australia y emergente en APAC | Mediano plazo (2-4 años) |

| Las alianzas de marcas aceleran los lanzamientos de productos | +0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Los avances en procesamiento mejoran la textura y la solubilidad | +0.6% | Difusión tecnológica de América del Norte y Europa hacia Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los consumidores preocupados por la salud prefieren la proteína de guisante hipoalergénica

Las alergias alimentarias afectan a niños en todo el mundo y a menudo persisten hasta la edad adulta, creando demanda de opciones de proteínas libres de alérgenos. El GRN 851 de la FDA, emitido en 2024 para uso en fórmulas infantiles, respalda la confianza en la idoneidad de la proteína de guisante para poblaciones sensibles. Estudios clínicos publicados en 2025 confirmaron una reactividad cruzada mínima con alérgenos comunes y destacaron niveles de lisina que superan al trigo y niveles de metionina que se aproximan a los de la soja. Los fabricantes están aprovechando este atributo para penetrar en los segmentos de nutrición médica y atención a personas mayores, donde la desnutrición proteica sigue siendo prevalente y las opciones libres de alérgenos son limitadas. La Autoridad Europea de Seguridad Alimentaria (EFSA) también ha reconocido el bajo potencial alergénico de la proteína de guisante, facilitando su inclusión en aplicaciones de nuevos alimentos en los estados miembros de la UE.

Creciente adopción de dietas veganas y flexitarianas

Los consumidores flexitarianos, aquellos que reducen pero no eliminan los productos de origen animal, representaron a la mayoría de la población mundial en una encuesta de EAT-GlobeScan de 2025. Este cambio demográfico está reformando la demanda de proteínas, con el consumo de proteínas de origen vegetal aumentando más rápido que el crecimiento poblacional en América del Norte, Europa y los mercados urbanos de Asia-Pacífico. El perfil de sabor neutro de la proteína de guisante en relación con la soja y su condición de no transgénica atraen a los flexitarianos que buscan ingredientes de etiqueta limpia. Los marcos regulatorios están reforzando esta tendencia; la Estrategia de la Granja a la Mesa de la UE, parte del Pacto Verde, promueve explícitamente la producción de proteínas vegetales para reducir la dependencia de la soja importada y el pienso animal. Las directrices dietéticas de China para 2024, emitidas por la Comisión Nacional de Salud, recomiendan un mayor consumo de legumbres para abordar las crecientes tasas de obesidad y enfermedades cardiovasculares, impulsando indirectamente la demanda de proteína de guisante en alimentos procesados[3]Fuente: Comisión Nacional de Salud de China, "Directrices Dietéticas de China para 2024", en.nhc.gov.cn.

Alternativa proteica sostenible con baja huella medioambiental

Las evaluaciones del ciclo de vida publicadas en Environmental Science and Technology en 2025 cuantificaron las emisiones de gases de efecto invernadero de la proteína de guisante en 0,4 a 0,9 kilogramos de CO2-equivalente por kilogramo de proteína, en comparación con 35 kilogramos para la proteína de res y 5,5 kilogramos para la proteína de suero de leche, según Environmental Science and Technology. A medida que crece la conciencia sobre el impacto ambiental de las proteínas animales tradicionales, las credenciales de la proteína de guisante, incluidas sus menores emisiones de gases de efecto invernadero, el uso reducido de agua y tierra, y los beneficios de los cultivos fijadores de nitrógeno, la convierten en una opción atractiva para las empresas que buscan cumplir con sus objetivos de sostenibilidad y para los consumidores que buscan alimentos responsables con el medioambiente. Esta menor intensidad de recursos no solo se alinea con las preocupaciones globales sobre el cambio climático y la sostenibilidad agrícola, sino que también apoya la expansión del mercado hacia una amplia gama de alimentos de origen vegetal, bebidas y productos de etiqueta limpia, contribuyendo a una demanda sólida y a proyecciones de crecimiento a largo plazo en el sector de proteína de guisante.

Las alianzas de marcas impulsan la innovación de productos

Las colaboraciones entre proveedores de proteína de guisante y marcas de alimentos están comprimiendo los ciclos de desarrollo de productos y ampliando el alcance de las aplicaciones. La alianza de Roquette en 2024 con una cadena de panaderías europea líder resultó en el lanzamiento de panecillos de pan ricos en proteínas que contienen un 15% de aislado de proteína de guisante, demostrando la funcionalidad del ingrediente en productos de panadería donde la textura y la retención de humedad son críticas. El acuerdo de codesarrollo de Ingredion con una empresa emergente de carnes de origen vegetal de América del Norte, anunciado a principios de 2025, se centra en formulaciones de proteína de guisante texturizada que imitan la estructura fibrosa del tejido muscular animal. Estas alianzas proporcionan a los proveedores retroalimentación en tiempo real sobre los desafíos de formulación, lo que permite mejoras iterativas en la solubilidad de proteínas, la emulsificación y el enmascaramiento del sabor.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El sabor distintivo limita la aceptación del consumidor | -0.8% | Global, más agudo en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| La variabilidad estacional afecta el suministro de proteína de guisante | -0.5% | América del Norte (Canadá), Europa (Francia), China | Corto plazo (≤ 2 años) |

| Los altos costes de producción restringen el uso generalizado | -0.6% | Global, especialmente en mercados sensibles al precio (América del Sur, MEA) | Largo plazo (≥ 4 años) |

| Baja concienciación en ciertas regiones del mundo | -0.4% | Oriente Medio y África, partes de América del Sur, Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El sabor distintivo limita la aceptación del consumidor

Las notas de sabor desagradable en la proteína de guisante, descritas de diversas formas como herbáceas, terrosas o de legumbre, provienen de compuestos volátiles como el hexanal y el 1-octen-3-ol, que se forman durante la maduración de las semillas de guisante y persisten a través del procesamiento convencional. Los paneles sensoriales realizados en 2024 identificaron estos sabores como la principal barrera para la aceptación del consumidor en aplicaciones neutras como aguas proteicas y batidos sin sabor. El enmascaramiento del sabor mediante fermentación, en el que las bacterias del ácido láctico metabolizan los precursores de sabores desagradables, redujo los niveles de hexanal en pruebas de laboratorio, pero la adopción comercial sigue siendo limitada debido a los tiempos de procesamiento más largos y los mayores costes. Hasta que estas soluciones escalen, los fabricantes están compensando con aromatizantes intensos en formulaciones de chocolate, vainilla y frutas, lo que limita la penetración de la proteína de guisante en las categorías saladas y de etiqueta limpia.

La variabilidad estacional afecta el suministro de proteína de guisante

Los guisantes amarillos, la materia prima principal para la proteína de guisante, se cultivan en climas templados con una única cosecha anual en las principales regiones productoras: Canadá (Saskatchewan y Alberta), Francia y el norte de China. La época de cosecha se concentra entre julio y septiembre en el hemisferio norte, lo que crea cuellos de botella en el suministro cuando la demanda downstream repunta o el clima interrumpe los rendimientos. Statistics Canada informó que la cosecha de guisantes de 2024 fue un 18% inferior a la del año anterior debido a las condiciones de sequía en Saskatchewan, lo que redujo la disponibilidad de materias primas y empujó los precios al contado de los guisantes amarillos un 22% al alza en el cuarto trimestre. Los procesadores con capacidad de almacenamiento limitada sufrieron interrupciones en la producción, mientras que los que disponían de inventarios para varios meses obtuvieron poder de fijación de precios. La diversificación del cultivo hacia orígenes del hemisferio sur o la inversión en agricultura en entornos controlados podría mitigar este riesgo, aunque ninguna solución es económicamente viable a los precios actuales de la proteína de guisante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Aislados Lideran, los Concentrados se Aceleran

Las tecnologías de fraccionamiento húmedo permitieron a los aislados capturar el 52,27% del mercado en 2025, impulsados por la demanda de bebidas, alternativas lácteas y segmentos de nutrición deportiva que requieren pureza proteica para el rendimiento funcional y el etiquetado limpio. Las proteínas de guisante texturizadas e hidrolizadas sirven a aplicaciones nicho en carnes de origen vegetal y fórmulas infantiles, respectivamente, pero siguen limitadas por la mayor complejidad del procesamiento y la capacidad limitada de los proveedores. El predominio de los aislados refleja su superior solubilidad y perfil de sabor neutro, atributos críticos para aguas proteicas transparentes y batidos listos para beber.

Se prevé que los concentrados crezcan a una CAGR del 7,99% de 2026 a 2031, la tasa más rápida entre los segmentos por forma, a medida que los fabricantes de panadería y aperitivos adoptan formulaciones de menor coste donde el contenido proteico es suficiente. El diferencial de coste, que oscila entre USD 5 y USD 7 por kilogramo para los concentrados frente a USD 8 a USD 12 para los aislados, los hace atractivos para aplicaciones de gran volumen donde los márgenes son ajustados. La proteína de guisante texturizada, producida mediante cocción por extrusión, imita la estructura fibrosa de la carne y está ganando terreno en hamburguesas y salchichas de origen vegetal. La línea de proteína de guisante texturizada NUTRALYS® de Roquette, ampliada en 2025, apunta a este segmento con formulaciones optimizadas para la jugosidad y la masticabilidad.

Por Aplicación: Alimentos y Bebidas Dominan, los Suplementos Despegan

Los alimentos y bebidas representaron el 62,48% de la cuota de aplicaciones en 2025, lo que refleja la versatilidad de la proteína de guisante en panadería, alternativas lácteas, sustitutos cárnicos y productos listos para consumir. Dentro del sector de alimentos y bebidas, los productos lácteos y las alternativas lácteas representaron un volumen destacado, impulsados por marcas de leche de guisante como Ripple y Sproud, que aprovechan la textura cremosa de la proteína de guisante y sus 8 gramos de proteína por porción, igualando el contenido proteico de la leche de vaca. Las alternativas a la carne y las aves de corral, incluidas las hamburguesas y las nuggets de origen vegetal, representan el subsegmento de más rápido crecimiento, con la proteína de guisante proporcionando la integridad estructural y la densidad proteica necesarias para replicar el tejido muscular animal.

Se proyecta que el segmento de suplementos se expanda a una CAGR del 7,23% hasta 2031, superando a otras aplicaciones a medida que las categorías de nutrición deportiva y nutrición médica reformulan en torno a las proteínas de origen vegetal. Las aplicaciones de panadería se benefician de la capacidad de retención de agua de la proteína de guisante, que mejora la elasticidad de la masa y extiende la vida útil. Las bebidas, en particular los batidos de proteínas y los smoothies, demandan alta solubilidad y baja viscosidad; los avances en micronización y tratamiento enzimático están abordando estos requisitos. Los condimentos y salsas utilizan la proteína de guisante como emulsionante y espesante, sustituyendo la yema de huevo en formulaciones de mayonesa vegana. Los cereales de desayuno y los aperitivos incorporan proteína de guisante para aumentar el contenido proteico y satisfacer las demandas de etiqueta limpia, con marcas como KIND y RXBAR lanzando barras enriquecidas con proteína de guisante en 2025.

Análisis Geográfico

América del Norte mantuvo una cuota de mercado del 40,02% en 2025, respaldada por la posición de Saskatchewan como el mayor exportador mundial de guisantes amarillos y un ecosistema maduro de procesadores de proteína de guisante, incluidos Roquette, Puris e Ingredion. La claridad regulatoria de la FDA y Health Canada, incluidos múltiples avisos GRAS para aplicaciones de fórmulas infantiles y nutrición médica, está acelerando los lanzamientos de productos. Estados Unidos y Canadá juntos representan la mayoría del consumo en América del Norte, con México emergiendo como mercado en crecimiento impulsado por el aumento de los ingresos de la clase media y la concienciación sobre las dietas de origen vegetal.

Se prevé que Asia-Pacífico crezca a una CAGR del 6,87% de 2026 a 2031, la más rápida entre los segmentos geográficos, a medida que la urbanización y el consumo de proteínas aumentan en China, India y el Sudeste Asiático. El mercado de proteínas de origen vegetal de India está expandiéndose, ya que la intolerancia a la lactosa afecta a una mayoría estimada de la población adulta, creando demanda de alternativas lácteas enriquecidas con proteína de guisante. El envejecimiento de la población japonesa impulsa el crecimiento en productos de nutrición médica y atención a personas mayores, donde el perfil hipoalergénico y la adecuación de aminoácidos de la proteína de guisante son valorados. Indonesia y otros mercados del Sudeste Asiático siguen siendo incipientes, limitados por la baja concienciación del consumidor y la distribución limitada de ingredientes especializados.

Europa registró una cuota de mercado significativa en 2025, con Alemania, Francia y el Reino Unido liderando el consumo. El Pacto Verde y la Estrategia de la Granja a la Mesa de la Unión Europea están orientando a las empresas alimentarias hacia fuentes de proteínas bajas en carbono; las menores emisiones de gases de efecto invernadero de la proteína de guisante en relación con la proteína de res se alinean con los compromisos de sostenibilidad corporativa. América del Sur y Oriente Medio y África están limitados por la baja concienciación, la distribución limitada y la sensibilidad al precio. El mercado de productos de origen vegetal de Brasil está expandiéndose, pero la proteína de soja sigue siendo la proteína vegetal dominante debido a la producción doméstica de soja y las cadenas de suministro establecidas. Los requisitos de certificación halal de Oriente Medio son sencillos para la proteína de guisante, pero la familiaridad del consumidor sigue siendo baja. El mercado de productos de origen vegetal de Sudáfrica es incipiente, con una penetración de la proteína de guisante limitada a los centros urbanos y los canales minoristas premium.

Panorama Competitivo

El mercado de proteína de guisante exhibe una fragmentación moderada, ya que los proveedores globales de ingredientes compiten junto a especialistas regionales y procesadores verticalmente integrados. Roquette, Cargill, Ingredion y Puris dominan los mercados de América del Norte y Europa a través de la integración hacia atrás en el cultivo de guisantes, tecnologías de fraccionamiento propias y acuerdos de suministro a largo plazo con marcas de alimentos de origen vegetal. El énfasis estratégico se centra en la expansión de capacidad, las alianzas de codesarrollo y la propiedad intelectual en torno al enmascaramiento del sabor y la optimización de la textura.

La cartera de patentes de Burcon NutraScience, que incluye más de 30 solicitudes relacionadas con la extracción y modificación de proteína de guisante, ilustra el valor competitivo de la innovación en procesos en un mercado donde el rendimiento funcional diferencia a los proveedores. Existen oportunidades en espacios vacíos en fórmulas infantiles, nutrición médica y aplicaciones de bebidas transparentes, donde las barreras técnicas de entrada siguen siendo altas y las aprobaciones regulatorias crean fosos competitivos. Jugadores más pequeños como Axiom Foods y NutriPea están construyendo nichos a través de la certificación orgánica y el posicionamiento sin transgénicos, apelando a marcas premium dispuestas a pagar sobreprecios por la transparencia de la cadena de suministro.

Los productores chinos, incluidos Shandong Jianyuan Foods y Yantai T. Full Biotech, están ampliando la producción para atender la demanda interna y exportar al Sudeste Asiático, aprovechando los menores costes laborales y la proximidad al cultivo de guisantes amarillos en la provincia de Heilongjiang. La adopción de tecnología varía ampliamente; los proveedores líderes están implementando extracción asistida por ultrasonidos y enmascaramiento del sabor mediante fermentación, mientras que los procesadores más pequeños dependen del fraccionamiento húmedo convencional. La ausencia de estándares globales dominantes para la calidad de la proteína de guisante, a diferencia de la proteína de soja, que cuenta con especificaciones establecidas del USDA e ISO, crea oportunidades de diferenciación pero también complica el comercio transfronterizo y el aseguramiento de la calidad.

Líderes de la Industria de Ingredientes de Proteína de Guisante

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Cargill, Incorporated

Kerry Group plc

Ingredion

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Meala FoodTech se asocia con DSM-Firmenich para comercializar Vertis™ PB Pea, un ingrediente de proteína de guisante texturizante de alto rendimiento para alternativas cárnicas de origen vegetal, ahora disponible en Europa.

- Abril de 2025: Protein Industries Canada anunció una alianza de CAD 48,7 millones con Louis Dreyfus Company y Seven Oaks Hospital Centre para desarrollar nuevos ingredientes de proteína de guisante y productos alimentarios terminados, con el objetivo de escalar el desarrollo de ingredientes en Canadá.

- Abril de 2025: El Banco Europeo de Inversiones concedió EUR 50 millones a Lantmännen para cofinanciar la construcción de una nueva fábrica de aislado de proteína de guisante en Suecia con una capacidad de procesamiento anual de más de 40.000 toneladas.

Alcance del Informe Global del Mercado de Ingredientes de Proteína de Guisante

La proteína de guisante es un polvo de proteína de alta calidad de origen vegetal elaborado a partir de guisantes amarillos partidos, popular en dietas veganas, sin lácteos y aptas para personas con alergias, valorado por su digestibilidad, contenido en hierro y aminoácidos esenciales, utilizado como suplemento o ingrediente en barras, batidos y sustitutos cárnicos. El mercado de ingredientes de proteína de guisante está segmentado por forma (concentrados, aislados, texturizados/hidrolizados), aplicación (alimento para animales, alimentos y bebidas, cuidado personal y cosméticos, y más), y geografía (Asia-Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur). Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Concentrados |

| Aislados |

| Texturizados/Hidrolizados |

| Alimento para Animales | |

| Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/Aves de Corral/Mariscos y Productos Alternativos a la Carne | |

| Productos Alimentarios Listos para Consumir/Listos para Cocinar | |

| Aperitivos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Indonesia | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Forma | Concentrados | |

| Aislados | ||

| Texturizados/Hidrolizados | ||

| Aplicación | Alimento para Animales | |

| Cuidado Personal y Cosméticos | ||

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/Aves de Corral/Mariscos y Productos Alternativos a la Carne | ||

| Productos Alimentarios Listos para Consumir/Listos para Cocinar | ||

| Aperitivos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes de Proteína opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran los usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales de aminoácido y ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negra |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmune a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de eliminar completamente el agua mediante calor. |

| Suero de leche seco | Es el producto resultante de secar el suero de leche fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, incluidas la ovoalbúmina, el ovomucoides, las ovoglobulinas, la conalbúmina, la vitelina y la vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes blandos mezclados a través de una abertura en una placa perforada o troquel diseñada para producir la forma requerida. El alimento extruido se corta a un tamaño específico mediante cuchillas. |

| Fava | También conocida como Faba, es otro nombre para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que normalmente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con saborizantes y jarabes, y luego se prensa en escamas entre rodillos refrigerados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran naturalmente en los alimentos o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias Australia Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizante y espesante para proporcionar viscosidad sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en fragmentos más pequeños. Su procesamiento facilita y acelera la digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína, que ha sido sometida a separación para obtener una fracción proteica pura. Generalmente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína fijadora de hierro presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de legumbre amarilla del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de una sola cavidad. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimenticios de celulosa como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos debido a la pérdida de tejido, generalmente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) disponible para el consumo por cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) disponible para el consumo por cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimentario preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de ser ingerido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida, y que generalmente se introduce en una tripa. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizante | Es un ingrediente añadido a los productos alimentarios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimentarios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce de forma natural en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Se seleccionan las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país a partir de un grupo de variables y factores relevantes, basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción