Tamaño y Participación del Mercado de Ingredientes de Proteína Vegetal de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 5.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Proteína Vegetal de América del Norte por Mordor Intelligence

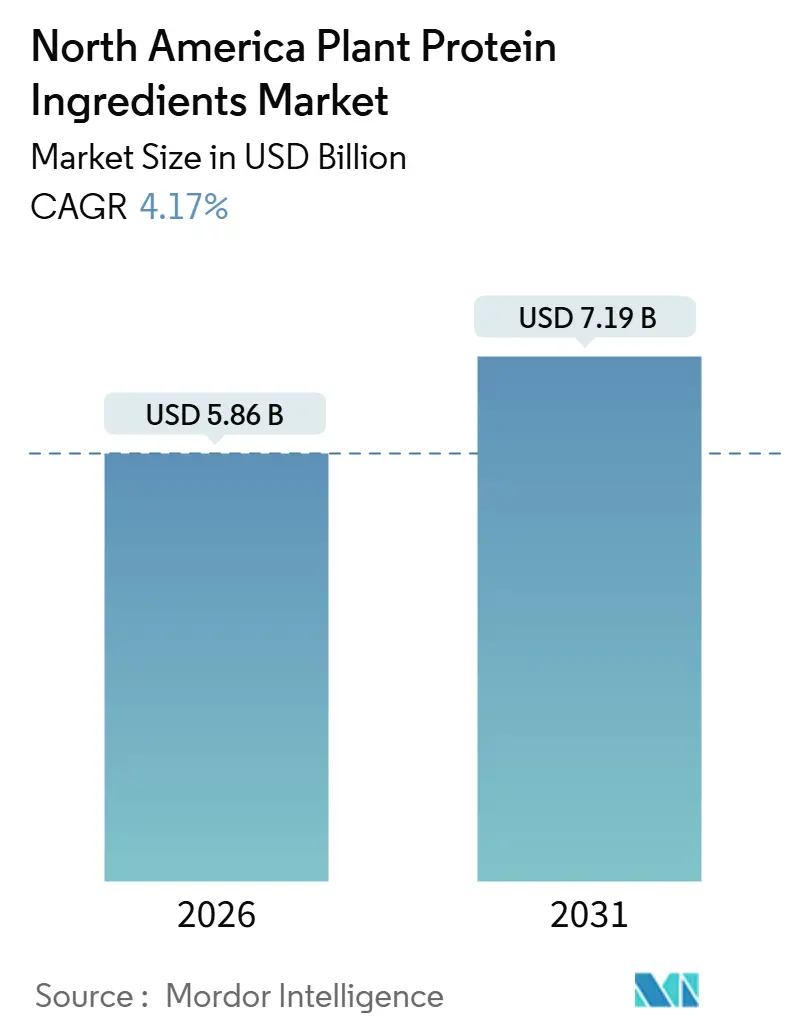

El mercado de ingredientes de proteína vegetal de América del Norte fue valorado en USD 5,86 mil millones en 2026 y se proyecta que alcance USD 7,19 mil millones en 2031, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 4,17% durante el período de previsión. Este crecimiento indica la progresión del mercado desde una adopción de nicho hacia una integración más amplia dentro del sector regional de alimentación y nutrición. El creciente reconocimiento de las proteínas vegetales como alternativas funcionales, sostenibles y viables a las proteínas de origen animal es un factor clave de esta tendencia. El crecimiento del mercado está influenciado por el aumento de la conciencia sobre la salud y el bienestar, con consumidores que otorgan mayor importancia a la ingesta de proteínas para el mantenimiento muscular, la saciedad y los beneficios para la salud a largo plazo. Además, la creciente demanda de ingredientes con etiqueta limpia, sin alérgenos y sin lácteos está impulsando a los fabricantes a innovar y reformular productos utilizando fuentes de proteínas de origen vegetal. Estos factores sostienen la demanda a lo largo de la cadena de valor y contribuyen a una expansión constante del mercado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ingredientes de Proteína Vegetal de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de alternativas sin alérgenos y sustitutos de lácteos | +1.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Tendencias de nutrición deportiva y estilo de vida activo | +0.9% | Estados Unidos, México | Corto plazo (≤ 2 años) |

| Sostenibilidad y preocupaciones medioambientales | +0.8% | América del Norte (amplio) | Largo plazo (≥ 4 años) |

| Avances en tecnologías de procesamiento y texturización | +0.7% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Preferencia por ingredientes naturales y de etiqueta limpia | +0.6% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Expansión en alimentos y bebidas funcionales | +0.5% | Estados Unidos, México, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de alternativas sin alérgenos y sustitutos de lácteos

La demanda de alternativas sin alérgenos y sin lácteos es un impulsor significativo del mercado de ingredientes de proteína vegetal de América del Norte. Los consumidores buscan cada vez más fuentes de proteínas que eviten alérgenos comunes como la leche, los huevos y la lactosa. Las proteínas vegetales, incluidas las de guisante, arroz, cáñamo y otras, son ampliamente reconocidas como opciones hipoalergénicas y sin lácteos, lo que las hace atractivas para personas con sensibilidades alimentarias y para marcas que promueven una nutrición inclusiva. Esta tendencia está respaldada además por la creciente prevalencia de alergias alimentarias en la región. Según los Centros para el Control y la Prevención de Enfermedades (CDC), en 2024, aproximadamente el 7% de los adultos y el 5% de los niños en Estados Unidos se vieron afectados por al menos una alergia alimentaria [1]Fuente: Centros para el Control y la Prevención de Enfermedades (CDC), "Casi un tercio de los adultos y niños de EE. UU. tienen al menos una alergia", cdc.gov. Esta creciente incidencia ha intensificado el interés de los fabricantes en ingredientes de proteína vegetal que respalden el etiquetado libre de alérgenos, la sustitución de lácteos y la accesibilidad ampliada para los consumidores, impulsando así el crecimiento del mercado.

Tendencias de nutrición deportiva y estilo de vida activo

La nutrición deportiva y los estilos de vida activos están impulsando el crecimiento del mercado de ingredientes de proteína vegetal de América del Norte, ya que los consumidores conscientes de su estado físico priorizan cada vez más opciones de nutrición de origen vegetal, con alto contenido proteico y etiqueta limpia. Las proteínas vegetales son cada vez más populares entre los atletas y las personas activas de forma recreativa debido a su compatibilidad con dietas veganas, flexitarianas y sin lácteos, así como por sus beneficios percibidos de mayor facilidad de digestión y menor malestar gastrointestinal en comparación con ciertas proteínas animales. El creciente interés en el entrenamiento de fuerza, los deportes de resistencia y los estilos de vida orientados al bienestar ha impulsado aún más la demanda de productos proteicos de origen vegetal diseñados para la recuperación muscular, la energía sostenida y el rendimiento general. Además, los avances en el equilibrio de aminoácidos, la solubilidad y las tecnologías de enmascaramiento del sabor han fortalecido la posición de las proteínas vegetales como alternativas viables al suero de leche, respaldando su creciente adopción en el mercado de nutrición deportiva y generando un crecimiento sostenido.

Sostenibilidad y preocupaciones medioambientales

La sostenibilidad y las preocupaciones medioambientales influyen cada vez más en los fabricantes de alimentos y los consumidores para priorizar ingredientes con menores impactos ambientales. Las proteínas vegetales son ampliamente reconocidas como más sostenibles que las proteínas de origen animal debido a su significativamente menor uso de tierra, consumo de agua y emisiones de gases de efecto invernadero a lo largo de la cadena de valor. Esta creciente preferencia se ve reforzada por los compromisos de sostenibilidad corporativa de las principales empresas agroindustriales. Por ejemplo, Cargill, Incorporated ha establecido un ambicioso objetivo de promover prácticas de agricultura regenerativa en 10 millones de acres de tierras agrícolas de América del Norte para 2030. Esta iniciativa subraya los esfuerzos de toda la industria para mejorar la salud del suelo, potenciar la biodiversidad y garantizar la resiliencia de los cultivos a largo plazo. Estas medidas proactivas fortalecen las credenciales de sostenibilidad de las cadenas de suministro de proteínas vegetales, fomentando una mayor adopción por parte de los fabricantes de ingredientes y los productores de alimentos que buscan cumplir con las expectativas medioambientales y de los consumidores.

Avances en tecnologías de procesamiento y texturización

Los avances en las tecnologías de procesamiento y texturización están impulsando el crecimiento del mercado de ingredientes de proteína vegetal de América del Norte al mejorar la funcionalidad, los atributos sensoriales y el rango de aplicación de las proteínas de origen vegetal. Técnicas como la extrusión de alta humedad, el procesamiento por celda de cizallamiento, el fraccionamiento de precisión y la modificación enzimática han mejorado la solubilidad de las proteínas, la capacidad de retención de agua y la textura similar a la fibra, permitiendo una imitación más cercana de las propiedades de las proteínas animales. Estas innovaciones también mitigan los sabores desagradables y la variabilidad en las materias primas vegetales, lo que conduce a una mayor consistencia en la formulación y una mejor aceptación por parte del consumidor. A medida que avanzan la eficiencia del procesamiento y el rendimiento del producto, los fabricantes son cada vez más capaces de incorporar ingredientes de proteína vegetal en una gama más amplia de formulaciones a escala comercial, consolidando su posición como alternativas proteicas competitivas en el mercado norteamericano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de sabor y gusto | -0.6% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Mayores costos de producción y procesamiento | -0.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro y dependencia de materias primas | -0.4% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Requisitos regulatorios estrictos | -0.3% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de sabor y gusto

Los desafíos de sabor y gusto siguen siendo una restricción significativa en el mercado de ingredientes de proteína vegetal de América del Norte. Las notas a legumbre, herbáceas y amargas, inherentes a las proteínas de guisante, soja y cáñamo, continúan limitando una aceptación más amplia por parte del consumidor. Estos sabores desagradables son particularmente problemáticos en productos de pH neutro y con sabores suaves, donde hay menos oportunidades para enmascarar eficazmente las características sensoriales indeseables. A pesar de los avances en las técnicas de procesamiento y las tecnologías de enmascaramiento del sabor, persisten el amargor residual y las notas vegetales, lo que impacta negativamente en la sensación en boca y el retrogusto. Esto a menudo conduce a una menor satisfacción del consumidor y a tasas más bajas de recompra. Como resultado, las limitaciones de sabor y gusto continúan representando una barrera crítica para la adopción más amplia de ingredientes de proteína vegetal, particularmente en formulaciones de productos con etiqueta limpia, mínimamente endulzados y orientados a la salud.

Mayores costos de producción y procesamiento

Los mayores costos de producción y procesamiento constituyen una restricción significativa en el mercado de ingredientes de proteína vegetal de América del Norte. Estos costos están impulsados por la complejidad de procesos como la extracción, el aislamiento y el refinamiento de proteínas. Los métodos avanzados, incluido el fraccionamiento húmedo, el tratamiento enzimático y la extrusión de alta humedad, requieren una inversión de capital considerable, un alto consumo de energía y experiencia técnica, lo que genera mayores costos de fabricación en comparación con las fuentes de proteínas tradicionales. Además, lograr un mejor sabor, funcionalidad y consistencia a menudo implica múltiples etapas de procesamiento, lo que incrementa aún más los gastos. Estos elevados costos pueden reducir la competitividad en precios y dificultar la adopción, particularmente para los ingredientes de proteína vegetal emergentes y especializados, limitando así una mayor penetración en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: El Cáñamo Lidera el Crecimiento en Medio del Dominio de la Soja

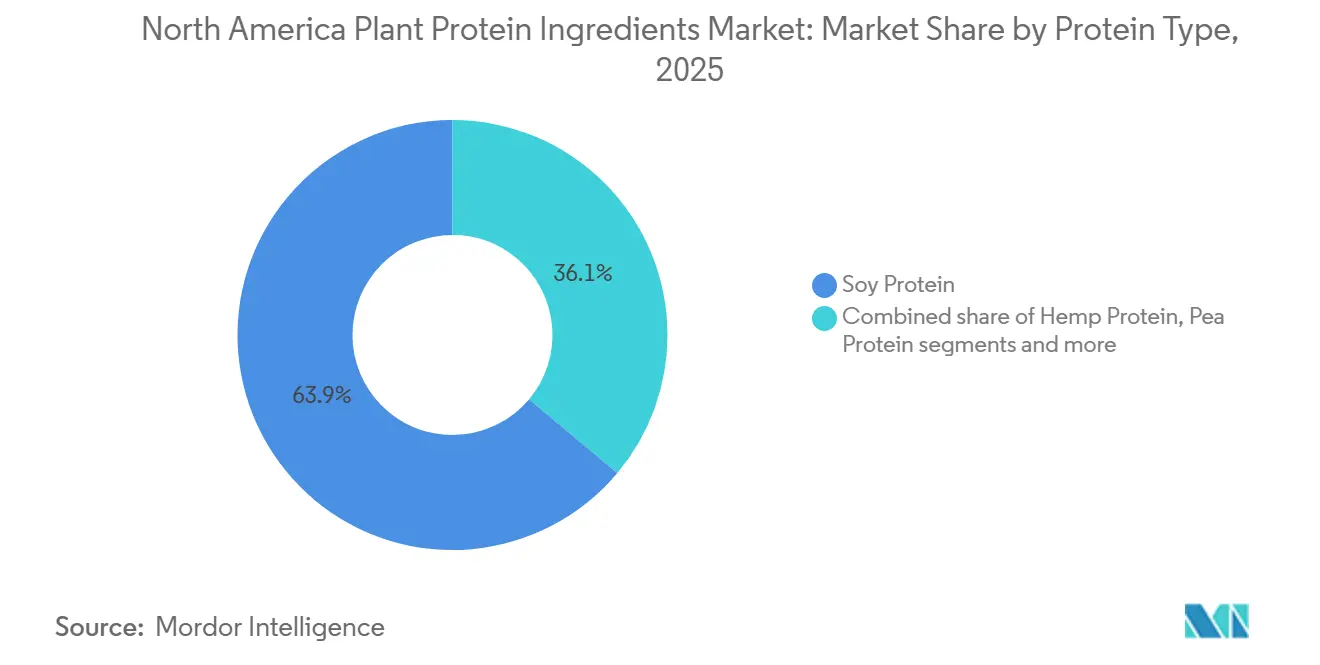

Se proyecta que la proteína de soja domine el mercado de ingredientes de proteína vegetal de América del Norte, con una participación del 63,91% en 2025. Este dominio se atribuye a su sólida disponibilidad de suministro, la infraestructura de procesamiento establecida y la funcionalidad versátil en aplicaciones de alimentos y bebidas. La proteína de soja sigue siendo la proteína vegetal comercialmente más madura de la región, ampliamente utilizada en análogos de carne, productos de panadería, aperitivos, bebidas y nutrición deportiva debido a su alto contenido proteico, perfil completo de aminoácidos y escalabilidad rentable. Su posición de liderazgo está respaldada además por una sólida producción doméstica de soja, que garantiza una disponibilidad constante de materias primas y estabilidad en la cadena de suministro. Por ejemplo, según el Departamento de Agricultura de Estados Unidos (USDA), la producción de soja en Estados Unidos alcanzó 119,04 millones de toneladas métricas en 2024/2025, frente a los 113,27 millones de toneladas métricas en 2023/2024, lo que subraya una sólida producción agrícola que respalda la fabricación de ingredientes de proteína de soja [2]Fuente: Departamento de Agricultura de Estados Unidos (USDA), "Producción de soja en Estados Unidos", usda.gov.

Se espera que la proteína de cáñamo crezca a una CAGR del 5,43% hasta 2031, marcando el crecimiento más rápido entre todos los tipos de proteínas vegetales en América del Norte. Este crecimiento está impulsado por la creciente demanda de los consumidores de proteínas con etiqueta limpia, mínimamente procesadas y nutricionalmente densas. La proteína de cáñamo ofrece una combinación favorable de proteína de origen vegetal, fibra dietética, ácidos grasos omega-3 y omega-6, y micronutrientes esenciales. Además, la proteína de cáñamo está naturalmente libre de los principales alérgenos, lo que la convierte en una opción atractiva para formulaciones sin alérgenos. Los avances en las tecnologías de molienda y procesamiento en frío han mejorado aún más el sabor, la solubilidad y la funcionalidad de la proteína de cáñamo, permitiendo su aplicación más amplia en las categorías convencionales de alimentos y bebidas.

Por Categoría: Lo Orgánico Gana Terreno a Medida que se Acelera la Premiumización

Las proteínas vegetales convencionales representaron el 76,65% del mercado de ingredientes de proteína vegetal de América del Norte en 2025, lo que pone de relieve su amplia adopción en toda la región. Este dominio se atribuye a la sólida disponibilidad de cultivos convencionales, la infraestructura agrícola y de procesamiento bien establecida, y las características de calidad y rendimiento consistentes que respaldan la producción de ingredientes a gran escala. Estas proteínas se benefician de mayores rendimientos, procesos de extracción estandarizados y un suministro confiable durante todo el año, lo que permite a los fabricantes satisfacer eficientemente la demanda de alto volumen. Además, los avances en las tecnologías de procesamiento han mejorado la funcionalidad, el sabor y la versatilidad de las proteínas vegetales convencionales, consolidando su preferencia entre los proveedores de ingredientes y los fabricantes de alimentos.

Se proyecta que las variantes de proteína vegetal orgánica crezcan a una CAGR del 6,54% hasta 2031 en el mercado de ingredientes de proteína vegetal de América del Norte, convirtiéndolas en la categoría de más rápido crecimiento. Este crecimiento está impulsado por la creciente demanda de los consumidores de ingredientes con etiqueta limpia, sin organismos genéticamente modificados y con certificación orgánica, junto con una mayor conciencia sobre las prácticas agrícolas sostenibles y la reducción de insumos químicos. Las proteínas orgánicas son percibidas como más puras, más trazables y ambientalmente responsables, alineándose con los valores cambiantes de los consumidores y las estrategias de marca. Además, las mejoras en los rendimientos de los cultivos orgánicos, los procesos de certificación y la transparencia de la cadena de suministro están mejorando la fiabilidad y consistencia del abastecimiento de proteínas orgánicas.

Por Aplicación: Los Suplementos Crecen con Fuerza a Medida que los Alimentos y Bebidas Maduran

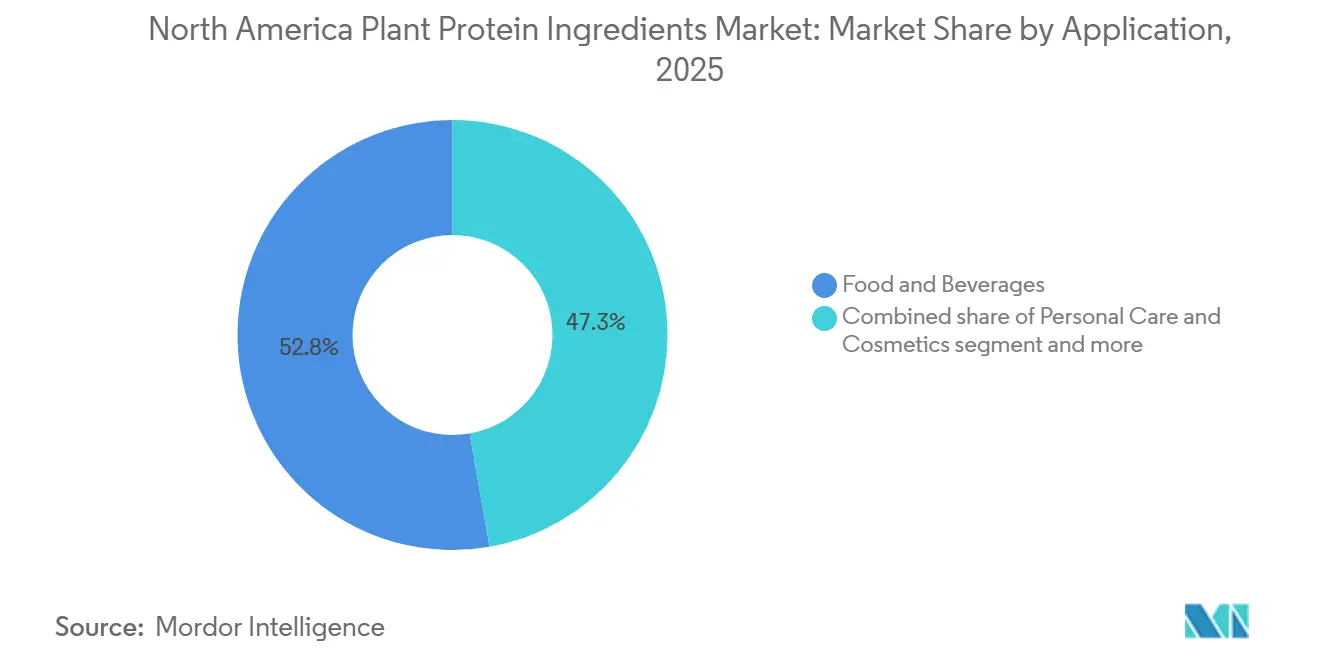

Las aplicaciones de alimentos y bebidas representaron el 52,75% de la demanda de ingredientes de proteína vegetal de América del Norte en 2025, lo que subraya su papel significativo en el impulso del consumo general del mercado. Esta participación sustancial se atribuye a la amplia integración de las proteínas vegetales en los sistemas alimentarios cotidianos. Los fabricantes se centran cada vez más en la fortificación proteica, la reformulación y la mejora nutricional de los productos convencionales. La creciente preferencia de los consumidores por dietas orientadas a las plantas, productos con etiqueta limpia y formulaciones ricas en proteínas ha alentado a las marcas de alimentos y bebidas a utilizar proteínas vegetales como componentes funcionales y nutricionales esenciales en lugar de adiciones de nicho. Además, los avances en las tecnologías de enmascaramiento del sabor, solubilidad y texturización han mejorado los atributos sensoriales de las proteínas vegetales, facilitando su aceptación más amplia en las formulaciones convencionales de alimentos y bebidas.

Se proyecta que los suplementos crezcan a una CAGR del 6,71% hasta 2031, convirtiéndolos en el segmento de aplicación de más rápido crecimiento en el mercado de ingredientes de proteína vegetal de América del Norte. Este crecimiento está impulsado por el creciente enfoque de los consumidores en la salud preventiva, el estado físico y la nutrición personalizada, junto con la creciente aceptación de las proteínas de origen vegetal como alternativas viables a las fuentes de origen animal. Las proteínas vegetales están ganando popularidad en los suplementos debido a su digestibilidad percibida, propiedades sin alérgenos y compatibilidad con las preferencias veganas y de etiqueta limpia. Además, los avances en aislados de proteínas, hidrolizados y tecnologías de enmascaramiento del sabor han mejorado el gusto, la miscibilidad y la biodisponibilidad, mejorando la satisfacción del consumidor y el uso repetido. La creciente influencia de la nutrición deportiva, el enfoque de la población envejecida en el mantenimiento muscular y las tendencias de suplementación impulsadas por el estilo de vida continúan respaldando un fuerte crecimiento de la demanda de productos basados en proteínas vegetales.

Análisis Geográfico

En 2025, Estados Unidos representó el 82,73% del mercado de ingredientes de proteína vegetal de América del Norte, lo que subraya su papel significativo en la cadena de suministro de proteínas regional. Este dominio se atribuye a la alta concentración de instalaciones de trituración de semillas oleaginosas en el Medio Oeste, respaldada por el extenso cultivo de soja y los sistemas de procesamiento integrados. El país también se beneficia de una infraestructura de extrusión y texturización bien establecida, que permite la producción eficiente de aislados de proteínas, concentrados y proteínas texturizadas a escala comercial. Además, un marco regulatorio que permite declaraciones de propiedades saludables calificadas fomenta la innovación y facilita la adopción en el mercado de ingredientes de proteína vegetal, consolidando aún más la posición de liderazgo de Estados Unidos.

Se anticipa que México crecerá a una CAGR del 5,86% hasta 2031, convirtiéndolo en el mercado de más rápido crecimiento en la industria de ingredientes de proteína vegetal de América del Norte. Este crecimiento está impulsado por la relocalización de operaciones de procesamiento de alimentos y fabricación de ingredientes, a medida que empresas globales y regionales expanden su presencia en el mercado. El aumento de los ingresos de la clase media y el creciente interés de los consumidores en productos alimenticios nutritivamente densos y fortificados están impulsando aún más la demanda de ingredientes de proteína vegetal. Las mejoras en las capacidades de procesamiento doméstico y la integración de la cadena de suministro transfronteriza continúan posicionando a México como un atractivo centro de crecimiento.

Canadá avanza de manera constante en el mercado de ingredientes de proteína vegetal, respaldada por el cambio en las preferencias dietéticas y las sólidas capacidades agrícolas. Una tendencia creciente hacia la nutrición de origen vegetal es evidente en varios grupos de edad, reforzando la demanda a largo plazo. Por ejemplo, según la Encuesta de Salud de la Comunidad Canadiense (CCHS), en 2025, aproximadamente el 36% de la ingesta diaria de proteínas entre los niños canadienses de 9 a 18 años provenía de fuentes vegetales, lo que indica una creciente aceptación de las proteínas vegetales desde una edad temprana [3]Fuente: Encuesta de Salud de la Comunidad Canadiense (CCHS), "El impacto de la fuente de proteínas en la ingesta de nutrientes en niños canadienses", statcan.gc.ca. Esta tendencia, combinada con la fortaleza de Canadá en la producción de legumbres y semillas oleaginosas, continúa mejorando su posición dentro del mercado regional de ingredientes de proteína vegetal.

Panorama Competitivo

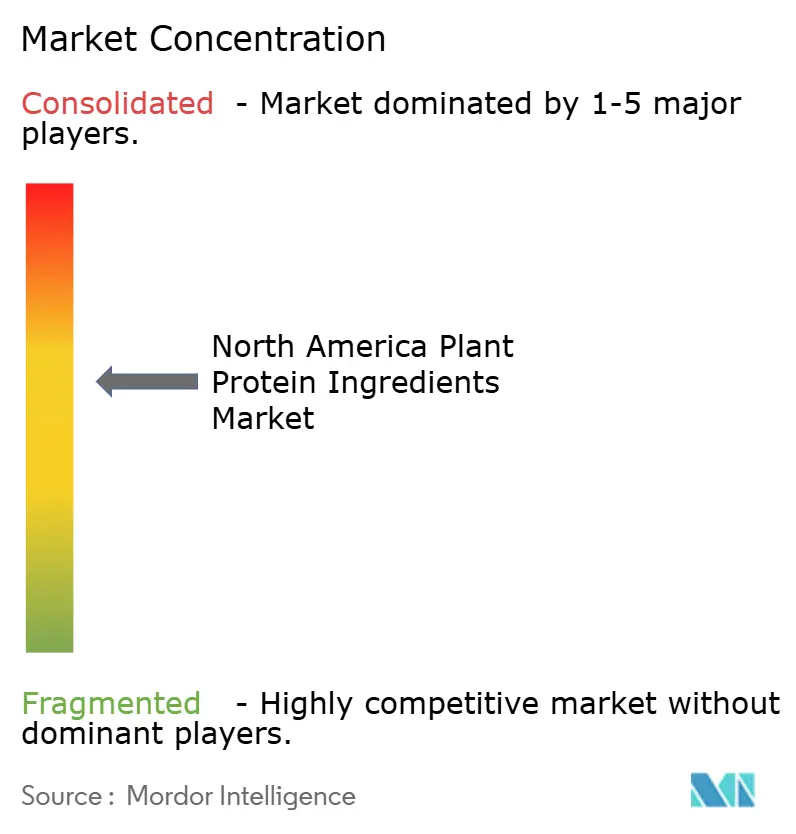

El mercado de ingredientes de proteína vegetal de América del Norte está moderadamente concentrado, con una combinación de grandes corporaciones agroindustriales y empresas especializadas en ingredientes que dan forma al entorno competitivo. Los actores clave en el mercado incluyen Archer Daniels Midland Company, Bunge Global SA, Cargill, Incorporated, Glanbia PLC e Ingredion Incorporated. Estas empresas aprovechan sus sólidas posiciones financieras, extensas redes de abastecimiento global y relaciones establecidas con los clientes para atender tanto a fabricantes de alimentos a gran escala como a marcas de nutrición especializadas en toda la región.

La integración vertical sigue siendo la principal estrategia competitiva en el mercado. La propiedad de activos en toda la cadena de trituración, refinamiento y procesamiento de ingredientes aguas abajo permite a las empresas capturar valor a lo largo de la cadena de suministro. Las operaciones integradas, que incluyen la adquisición de semillas oleaginosas, la extracción de proteínas, el fraccionamiento y la venta de ingredientes, proporcionan eficiencias de costos, garantizan la fiabilidad del suministro y mejoran el control de calidad. Esta estructura también facilita la rápida escalabilidad de nuevos formatos de proteínas y variantes funcionales, otorgando a los actores establecidos una ventaja competitiva sobre los competidores más pequeños y menos integrados.

Están surgiendo oportunidades en espacios no explorados más allá de las proteínas tradicionales de soja y guisante, fomentando una competencia impulsada por la innovación. Las áreas clave de crecimiento incluyen proteínas derivadas de la fermentación, la hidrólisis enzimática para mejorar el sabor y la digestibilidad, y fuentes de proteínas novedosas como la lenteja de agua y las algas. Estas alternativas reducen la dependencia de las tierras agrícolas convencionales y los ciclos estacionales de cultivos. Las empresas emergentes y las alianzas estratégicas invierten cada vez más en estas tecnologías, lo que señala un cambio gradual hacia la diversificación y las plataformas de proteínas de próxima generación dentro del panorama de mercado, por lo demás consolidado.

Líderes de la Industria de Ingredientes de Proteína Vegetal de América del Norte

Archer Daniels Midland Company

Bunge Global SA

Cargill, Incorporated

Glanbia PLC

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Bunge ha invertido EUR 484 millones en una instalación de proteína de soja ubicada en Morristown, Indiana. La nueva instalación procesará 4,5 millones de bushels adicionales de soja al año.

- Febrero de 2025: Nepra Foods ha introducido una proteína de cáñamo de alto rendimiento diseñada para la repostería sin huevo. Este innovador producto ofrece proteína completa, beneficios sin alérgenos, mayor sostenibilidad y sirve como un sustituto confiable del huevo.

- Enero de 2025: Axiom Foods ha introducido Vegotein N Neutral, un ingrediente de proteína de guisante, para satisfacer la creciente demanda de proteína de guisante en el mercado. El producto presenta una concentración de proteína del 80% y es completamente digerible. Se deriva de guisantes amarillos sin organismos genéticamente modificados cultivados en América del Norte.

Alcance del Informe del Mercado de Ingredientes de Proteína Vegetal de América del Norte

La proteína vegetal es la proteína derivada de plantas, que se encuentra en fuentes como legumbres, nueces, semillas, granos y productos de soja, y sirve como nutriente vital para las funciones corporales. El mercado de proteína vegetal de América del Norte está segmentado por tipo de proteína, categoría, aplicación y geografía. Por tipo de proteína, el mercado está segmentado en proteína de cáñamo, proteína de guisante, proteína de papa, proteína de arroz, proteína de soja, proteína de trigo y más. Por categoría, el mercado está segmentado en convencional y orgánico. Por aplicación, el mercado está segmentado en alimento para animales, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. Por geografía, el mercado está segmentado en Estados Unidos, Canadá, México y el resto de América del Norte. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Proteína de Cáñamo |

| Proteína de Guisante |

| Proteína de Papa |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Otras Proteínas Vegetales |

| Convencional |

| Orgánico |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | |

| Otros | |

| Cuidado Personal y Cosméticos | |

| Suplementos |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Proteína | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Papa | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otras Proteínas Vegetales | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | ||

| Otros | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes de Proteína opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para ser utilizado como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Fortificado con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas dentro del alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negra |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche en polvo | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se le ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera la digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de legumbre amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando se requiere).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción