Tamaño y Cuota del Mercado de Proteína Animal del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

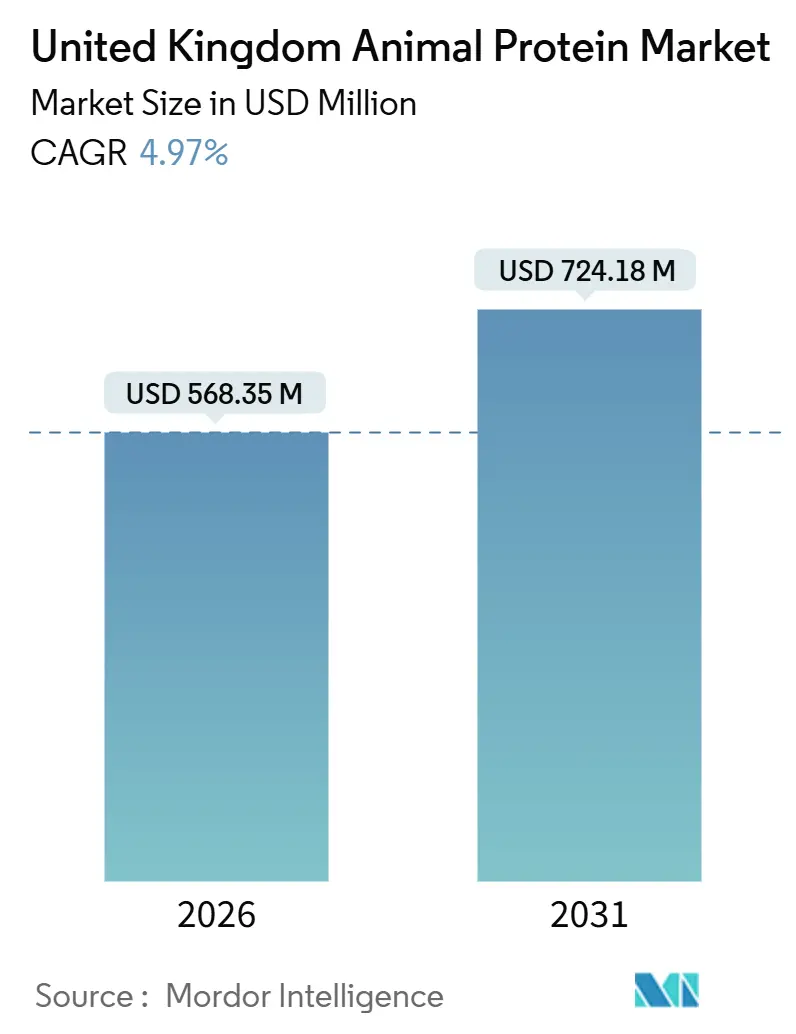

| Tamaño del Mercado (2026) | 568.35 Millones de dólares |

| Tamaño del Mercado (2031) | 724.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

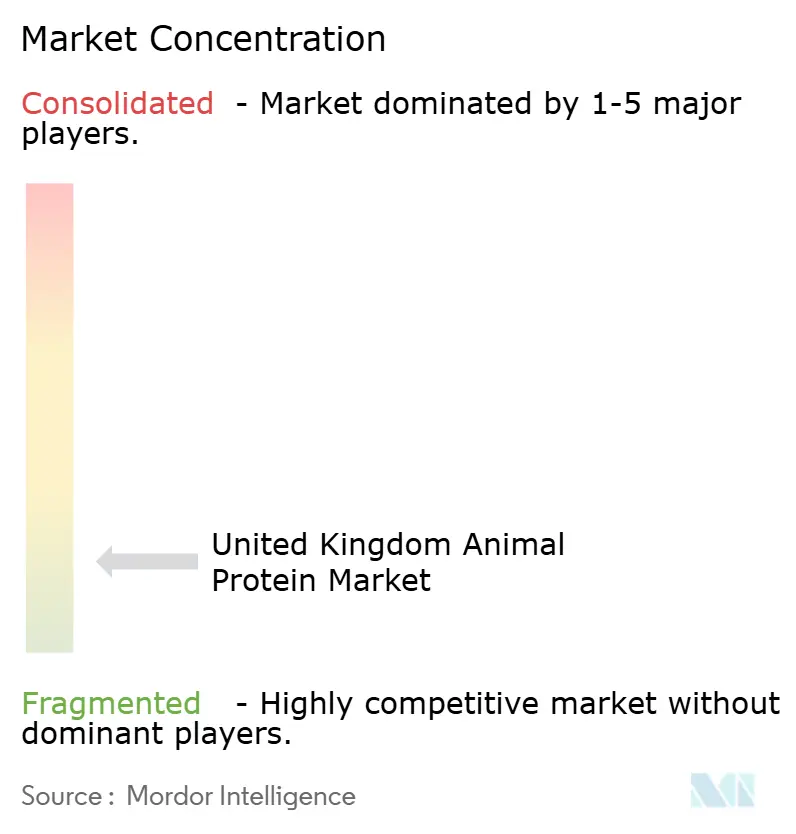

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Animal del Reino Unido por Mordor Intelligence

El tamaño del mercado de proteína animal del Reino Unido se situó en 568,35 millones de USD en 2026 y se proyecta que alcance los 724,18 millones de USD en 2031, registrando una CAGR del 4,97% durante el período. Este avance refleja un giro estructural hacia la nutrición clínica, los productos de belleza desde dentro y los ingredientes de origen ético, más que una expansión de volumen puro. La proteína de suero de leche sigue siendo el tipo de proteína más importante debido a su papel consolidado en la nutrición deportiva, la fórmula infantil y la fortificación de productos de panadería; sin embargo, los péptidos de colágeno están ganando impulso de crecimiento a medida que los consumidores asocian el ingrediente con beneficios para las articulaciones, la piel y la recuperación posquirúrgica. Las mejoras en tecnología de procesamiento —microfiltración de flujo cruzado, hidrólisis enzimática y secado por atomización energéticamente eficiente— continúan reduciendo el costo unitario al tiempo que producen aislados de alta pureza y casi sin sabor que satisfacen los requisitos de los formuladores para bebidas, barritas y alimentos clínicos.

Conclusiones Clave del Informe

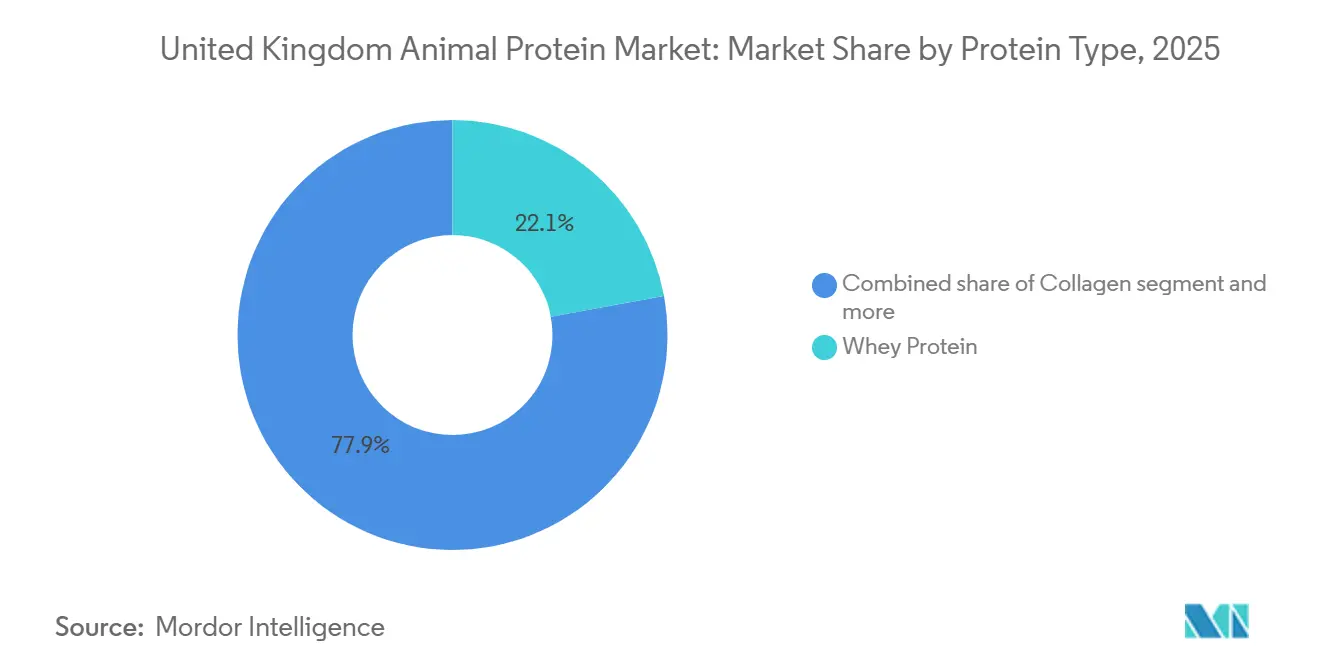

- Por tipo de proteína, la proteína de suero de leche capturó una cuota del 22,09% del mercado de proteína animal del Reino Unido en 2025, mientras que se prevé que el colágeno se expanda a una CAGR del 5,36% hasta 2031.

- Por categoría, los formatos convencionales representaron el 76,10% del tamaño del mercado de proteína animal del Reino Unido en 2025; las variantes orgánicas avanzan a una CAGR del 7,79%.

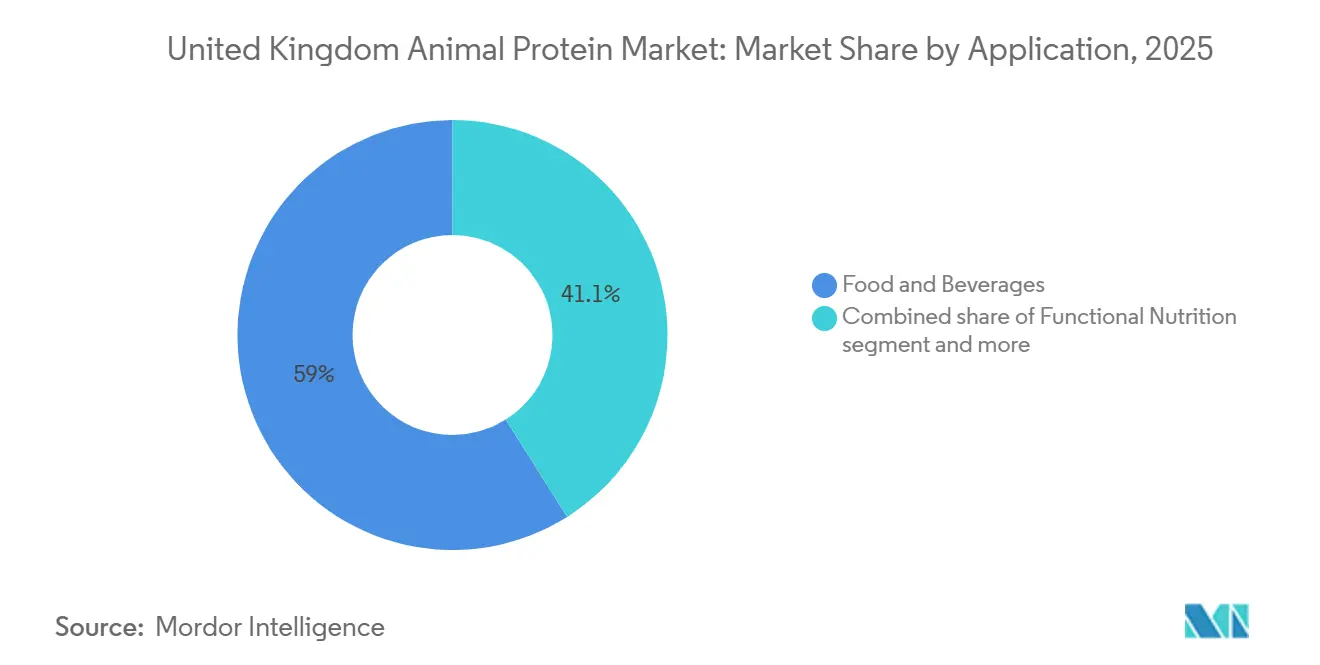

- Por aplicación, los alimentos y bebidas lideraron con el 58,95% del valor en 2025, pero se proyecta que la nutrición funcional crezca a una CAGR del 6,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína Animal del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en alimentos proteicos convenientes y listos para consumir | +1.2% | Nacional, concentrado en el Gran Londres y el Sureste de Inglaterra | Mediano plazo (2-4 años) |

| Crecimiento del sector de nutrición deportiva y de rendimiento | +1.0% | Nacional, con mayor penetración en centros urbanos | Corto plazo (≤ 2 años) |

| Expansión de alimentos y bebidas funcionales y especializados | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Envejecimiento de la población y necesidades de nutrición clínica | +0.8% | Nacional, pronunciado en el Suroeste de Inglaterra y Gales | Largo plazo (≥ 4 años) |

| Innovación en tecnologías de procesamiento de ingredientes | +0.7% | Nacional, liderado por centros de fabricación en el Noroeste de Inglaterra | Mediano plazo (2-4 años) |

| Tendencia hacia ingredientes de etiqueta limpia y de origen ético | +0.6% | Nacional, más fuerte en Escocia y el Sureste de Inglaterra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en alimentos proteicos convenientes y listos para consumir

La creciente demanda de alimentos proteicos convenientes y listos para consumir está impulsando el mercado de ingredientes de proteína animal del Reino Unido. Los estilos de vida ocupados, la urbanización y la conciencia sobre la salud están llevando a los consumidores a elegir productos que combinan proteínas de alta calidad con conveniencia, como aperitivos enriquecidos con proteínas, bebidas, sustitutos de comidas y comidas listas para consumir. Las proteínas de origen animal como la proteína de suero de leche, la caseína y el colágeno son preferidas por su alto valor biológico, versatilidad funcional y capacidad para mejorar la saciedad y el soporte muscular. Los fabricantes de alimentos están aprovechando estos ingredientes para crear formatos para llevar que satisfacen las necesidades nutricionales y funcionales, reforzando el papel de las proteínas animales en este segmento en crecimiento. Según la Encuesta Nacional de Dieta y Nutrición del Reino Unido (NDNS) de 2023, los alimentos convenientes y listos para consumir representaron el 51% de la ingesta energética en adultos y el 68% en niños, lo que pone de relieve un sólido mercado para los formatos enriquecidos con proteínas [1]Fuente: Gov.UK, "Alimentos procesados y salud: resumen de la actualización rápida de evidencia del SACN", gov.uk. Al fortificar comidas, aperitivos y bebidas con proteína de suero de leche, caseína o colágeno, los fabricantes pueden abordar la adecuación proteica y atender a los consumidores preocupados por la salud, manteniendo al mismo tiempo la conveniencia, el sabor y la textura. La creciente adopción de alimentos enriquecidos con proteínas continúa impulsando el crecimiento en el mercado de ingredientes de proteína animal del Reino Unido.

Crecimiento del sector de nutrición deportiva y de rendimiento

El crecimiento del segmento de nutrición deportiva y de rendimiento está impulsando el mercado de ingredientes de proteína animal del Reino Unido. El creciente enfoque de los consumidores en el estado físico, la recuperación muscular y el bienestar está aumentando la demanda de productos enriquecidos con proteínas como batidos, barritas, polvos y alimentos funcionales. Las proteínas de origen animal, como la proteína de suero de leche, la caseína y el colágeno, son preferidas por su alto valor biológico, rápida digestibilidad y perfiles completos de aminoácidos, que apoyan la síntesis de proteínas musculares y la recuperación. Entre noviembre de 2023 y noviembre de 2024, el 63,7% de los adultos cumplió las directrices de los Directores Médicos Jefes de 150 minutos o más de actividad física de intensidad moderada por semana, lo que equivale a aproximadamente 30 millones de adultos en Inglaterra [2]Fuente: Sport England Organization, "Cifras récord practicando deporte y participando en actividad física", sportengland.org. Esta gran población activa sostiene la demanda de formulaciones ricas en proteínas, alentando a los fabricantes a innovar y ampliar su oferta de proteínas animales. A medida que crecen las tendencias de fitness y bienestar, se espera que el segmento de nutrición deportiva siga siendo un impulsor clave del mercado de ingredientes de proteína animal del Reino Unido.

Expansión de alimentos y bebidas funcionales y especializados

La expansión de los alimentos y bebidas funcionales y especializados está impulsando el crecimiento en el mercado de ingredientes de proteína animal del Reino Unido, ya que los consumidores buscan cada vez más productos que ofrezcan beneficios adicionales para la salud más allá de la nutrición básica. Las proteínas de origen animal, como la proteína de suero de leche, la caseína y el colágeno, se están incorporando en bebidas funcionales, aperitivos fortificados y alimentos especializados para ofrecer beneficios como soporte muscular, salud articular, bienestar de la piel y mejora de la saciedad. Esta tendencia está impulsada por consumidores preocupados por la salud que ven los productos funcionales enriquecidos con proteínas como una forma conveniente de integrar el bienestar en las rutinas diarias. Los datos de adopción por parte de los consumidores destacan la escala de esta oportunidad: alrededor del 49% de los consumidores del Reino Unido declararon haber consumido algún tipo de bebida funcional en los últimos tres meses, y esta cifra sube al 62% entre los adultos activos de entre 18 y 44 años en 2025 [3]Fuente: Glanbia Nutritionals, "Tendencias emergentes en bebidas funcionales europeas para 2025", glanbianutritionals.com. Esto demuestra un mercado particularmente sólido entre los grupos demográficos más jóvenes y orientados a la salud, lo que enfatiza el atractivo de las ofertas funcionales enriquecidas con proteínas. Los fabricantes están respondiendo innovando con ingredientes de proteína animal de alta calidad en formatos que van desde batidos listos para beber hasta aperitivos enriquecidos con proteínas, posicionando los productos funcionales y especializados como un impulsor clave del crecimiento del mercado de proteína animal del Reino Unido.

Envejecimiento de la población y necesidades de nutrición clínica

El envejecimiento de la población del Reino Unido está impulsando una mayor demanda de proteínas de alta calidad en nutrición médica, atención a personas mayores y entornos de recuperación domiciliaria. La sarcopenia, o pérdida muscular relacionada con la edad, afecta aproximadamente al 10% de los adultos del Reino Unido mayores de 70 años, lo que lleva a las directrices clínicas a recomendar una ingesta diaria de proteínas de 1,2 gramos por kilogramo de peso corporal, significativamente superior a los 0,8 gramos por kilogramo estándar para adultos más jóvenes. Los dietistas del NHS están prescribiendo con mayor frecuencia aislados de proteína de suero de leche e hidrolizados de caseína para la recuperación posquirúrgica y el manejo de enfermedades crónicas, ya que estas proteínas proporcionan un mayor contenido de leucina y mejor digestibilidad en comparación con las alternativas de origen vegetal. Esta tendencia está respaldada además por la política gubernamental, con la guía de 2024 del Departamento de Salud y Atención Social sobre la prevención de la desnutrición en residencias de mayores, que aboga por comidas y aperitivos enriquecidos con proteínas, estableciendo así un mercado institucional estable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia de las proteínas vegetales y cultivadas | -0.9% | Nacional, más pronunciado en el Gran Londres y centros urbanos | Corto plazo (≤ 2 años) |

| Aumento de la intolerancia a la lactosa que limita las proteínas animales de origen lácteo | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Escepticismo de los consumidores hacia la proteína de insecto | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Volatilidad del precio de las materias primas | -0.5% | Nacional, con impacto agudo en los procesadores de lácteos y huevo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la competencia de las proteínas vegetales y cultivadas

Las alternativas de proteínas de origen vegetal y cultivadas están ganando cuota de mercado en categorías tradicionalmente dominadas por las proteínas animales, lo que lleva a los actores establecidos a competir en precio y funcionalidad. Estas alternativas se están acercando a la paridad de costos con las proteínas lácteas convencionales a medida que los procesos de fermentación escalan, lo que supone un desafío para los márgenes de beneficio de los proveedores tradicionales. Aunque la carne cultivada aún no está disponible comercialmente en el Reino Unido, recibió cobertura favorable en The Times y Financial Times durante 2025, influyendo en las expectativas de los consumidores de que los productos sin origen animal podrían pronto rivalizar o superar las cualidades sensoriales de las ofertas convencionales. Un estudio publicado en Nature en 2024 destacó que, si bien las proteínas vegetales generalmente tienen niveles más bajos de aminoácidos esenciales en comparación con las proteínas animales, las estrategias de fortificación están cerrando la brecha nutricional, particularmente para la lisina y la metionina. Esta convergencia disminuye la ventaja funcional históricamente mantenida por las proteínas animales, empujando a los proveedores a centrarse en la diferenciación a través de la biodisponibilidad, el sabor y la sostenibilidad, en lugar de únicamente en el contenido proteico.

Aumento de la intolerancia a la lactosa que limita las proteínas animales de origen lácteo

La intolerancia a la lactosa afecta aproximadamente al 5% de la población del Reino Unido, limitando el mercado potencial para la proteína de suero de leche, la caseína y los concentrados de proteína de leche que contienen lactosa residual incluso después del procesamiento. Aunque esta prevalencia es menor en comparación con las poblaciones del Este de Asia o África, sigue constituyendo un segmento significativo que prefiere alternativas sin lactosa o de origen vegetal. Esta limitación se ve agravada por el autodiagnóstico, ya que muchos consumidores evitan las proteínas lácteas basándose en una intolerancia percibida en lugar de casos clínicamente confirmados. Según las directrices del NHS, este comportamiento a menudo surge de la confusión entre la intolerancia a la lactosa y la alergia a la proteína de la leche. Como resultado, el segmento adverso a la lactosa se extiende efectivamente más allá de la prevalencia clínica del 5%, planteando desafíos para los ingredientes de origen lácteo en diversas categorías de aplicación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: El Colágeno Lidera el Crecimiento mientras la Proteína de Suero de Leche Domina el Volumen

La proteína de suero de leche representó el 22,09% del mercado de proteína animal del Reino Unido en 2025, destacando su papel consolidado en la nutrición deportiva, la fórmula infantil y la fortificación de productos de panadería. Se proyecta que el colágeno crezca a una CAGR del 5,36% hasta 2031, marcando el crecimiento más rápido entre todos los tipos de proteínas. Este crecimiento está impulsado por su uso en suplementos de belleza desde dentro, bebidas para la salud articular y formulaciones de recuperación clínica. La caseína y los caseinatos se utilizan en aplicaciones de nicho como el queso procesado y las barritas de alto contenido proteico, donde sus propiedades de digestión lenta apoyan las declaraciones relacionadas con la saciedad.

La proteína de huevo sigue utilizándose principalmente en productos de panadería y confitería; sin embargo, las interrupciones en el suministro causadas por brotes de influenza aviar a finales de 2024 llevaron a algunos formuladores a sustituirla por aislados de proteína de suero de leche o de guisante. La gelatina compite con el colágeno en vitaminas en forma de gominola y cápsulas farmacéuticas, pero su crecimiento está limitado por la creciente preferencia de los consumidores por alternativas vegetarianas como la pectina y la carragenina. La segmentación de los tipos de proteínas revela una clara división: las proteínas de consumo masivo como la proteína de suero de leche y la caseína compiten en precio y rendimiento funcional, mientras que el colágeno y las proteínas especializadas se centran en la diferenciación a través de la biodisponibilidad y los beneficios para la salud.

Por Categoría: Lo Orgánico Gana Impulso a Pesar del Dominio de lo Convencional

Las proteínas animales convencionales representaron el 76,10% del mercado en 2025, respaldadas por ventajas de costo y cadenas de suministro bien establecidas que atienden a las aplicaciones de alimentos y bebidas para el mercado masivo. En contraste, se proyecta que las variantes orgánicas crezcan a una CAGR del 7,79% hasta 2031, marcando la tasa de crecimiento más rápida dentro de la segmentación por categoría. La proteína de suero de leche y la caseína orgánicas se utilizan cada vez más en fórmulas infantiles premium y polvos de nutrición deportiva, donde las marcas utilizan logotipos de certificación para justificar primas de precio del 25% al 35% sobre las alternativas convencionales.

Sin embargo, el segmento orgánico enfrenta desafíos como la disponibilidad limitada de tierras de cultivo y los mayores costos de alimentación, que dificultan la escalabilidad del suministro. La supervisión regulatoria de la Agencia de Normas Alimentarias, que exige un etiquetado claro del estado orgánico y prohíbe las declaraciones engañosas, fortalece la confianza de los consumidores en los productos certificados. Esta división por categoría pone de relieve un mercado a dos velocidades: crecimiento en volumen en proteínas convencionales impulsado por aplicaciones sensibles al costo, y crecimiento en valor en proteínas orgánicas impulsado por la premiumización y las consideraciones de sostenibilidad.

Por Aplicación: La Nutrición Funcional Supera a los Alimentos y Bebidas

En 2025, las aplicaciones de alimentos y bebidas representaron el 58,95% de la demanda, abarcando la fortificación de productos de panadería, comidas listas para consumir, alternativas lácteas, cereales de desayuno, condimentos, salsas, confitería y productos listos para cocinar. Estos productos utilizan aislados de proteína de suero de leche, claras de huevo y caseinatos para mejorar la textura, la vida útil y el valor nutricional. Se proyecta que la nutrición funcional, que incluye alimentos para bebés y fórmulas infantiles, nutrición para personas mayores, nutrición médica y nutrición deportiva y de rendimiento, crezca a una CAGR del 6,14% hasta 2031, marcando la tasa de crecimiento más rápida entre los segmentos de aplicación.

El cuidado personal y los cosméticos representan un área de aplicación más pequeña pero de alto margen, con colágenos marinos procedentes de las granjas de salmón certificadas de Mowi Scotland utilizados por los formuladores de ingredientes. Si bien la alimentación animal queda fuera del ámbito de la nutrición humana, utiliza fracciones de proteínas de menor calidad y subproductos, contribuyendo a los modelos de economía circular para los procesadores. La segmentación por aplicación destaca que, aunque los volúmenes de alimentos y bebidas dominan, el crecimiento más rápido y los mayores márgenes de la nutrición funcional están influyendo en las prioridades de los proveedores y en las inversiones en I+D.

Análisis Geográfico

El Sureste de Inglaterra y el Gran Londres representan la mayor cuota de gasto, impulsados por mayores ingresos disponibles y una densa presencia minorista. La concentración de gimnasios y cadenas de café premium en los distritos urbanos apoya aún más el consumo de productos proteicos deportivos y funcionales. En el Gran Londres, la cuota de mercado de la proteína de suero de leche en el mercado de proteína animal del Reino Unido se mantiene por encima de la media nacional, lo que refleja una fuerte penetración entre los consumidores orientados al fitness.

El Norte de Inglaterra y las Midlands muestran niveles de adopción moderados, pero lideran en capacidad de procesamiento. La presencia del centro de innovación de Arla y la expansión de Müller en Skelmersdale en el Noroeste mejora el suministro localizado, reduciendo los costos de transporte y las huellas de carbono. La penetración de proteínas orgánicas en estas regiones es menor en comparación con el Sureste; sin embargo, las certificaciones de la Asociación del Suelo están aumentando rápidamente entre las granjas lecheras de Yorkshire.

El Suroeste de Inglaterra y Gales están emergiendo como las regiones de más rápido crecimiento debido al envejecimiento demográfico. Ambas regiones tienen una población de 65 años o más que supera el 22%, en comparación con la media nacional del 18,7% en 2024. Las residencias de mayores y los organismos del NHS en estas áreas están adquiriendo cada vez más batidos de nutrición médica con alto contenido de leucina, impulsando la demanda de colágeno y proteína de leche. Los minoristas en Cardiff y Bristol reportan un crecimiento de dos dígitos en bebidas de colágeno comercializadas para la salud articular, destacando la influencia de las tendencias demográficas.

Panorama Competitivo

El mercado de proteína animal del Reino Unido se caracteriza por una baja concentración, con una fragmentación significativa entre cooperativas lácteas, procesadores de carne, especialistas en proteínas marinas y comerciantes de ingredientes. Ninguna empresa domina el mercado, sin que ningún actor tenga más del 15% de cuota. Además, las cinco principales empresas representan colectivamente menos del 40% de los ingresos totales. Esta estructura fragmentada crea oportunidades para que los procesadores regionales y los innovadores de nicho coexistan junto a los proveedores multinacionales de ingredientes, fomentando un entorno de mercado competitivo y diverso.

Las oportunidades de crecimiento en el mercado se centran en productos de alto valor como los aislados de proteína de suero de leche sin lactosa, los colágenos marinos con credenciales de sostenibilidad verificadas y las proteínas de huevo orgánicas. Estos productos exigen precios premium debido a su naturaleza especializada, pero requieren inversiones sustanciales en tecnologías de procesamiento avanzadas. Por ejemplo, los aislados de proteína de suero de leche sin lactosa y los colágenos marinos requieren mejoras intensivas en capital para cumplir con los estándares de calidad y sostenibilidad. Tales innovaciones son cada vez más críticas a medida que la demanda de los consumidores se desplaza hacia productos con beneficios adicionales para la salud y consideraciones medioambientales.

La adopción de tecnología está emergiendo como un diferenciador competitivo clave en el mercado. Las empresas están aprovechando procesos avanzados para mejorar la eficiencia y reducir el impacto medioambiental. Por ejemplo, Arla Foods Ingredients introdujo la microfiltración de flujo cruzado en 2024, logrando una pureza proteica del 95% en los aislados de proteína de suero de leche al tiempo que redujo el consumo de agua en un 18%. Esto no solo redujo los costos de producción, sino que también minimizó la huella medioambiental. De cara al futuro, se espera que el panorama competitivo se consolide modestamente para 2031, con procesadores de nivel medio que adquieran capacidades de nicho o realicen la transición hacia carteras de proteínas vegetales. Mientras tanto, es probable que los actores líderes se centren en innovaciones de proceso para mantener los márgenes en un mercado caracterizado por una demanda cada vez más fragmentada.

Líderes de la Industria de Proteína Animal del Reino Unido

Darling Ingredients Inc.

Glanbia PLC

Arla Foods Ingredients Group

Fonterra Co-operative Group Ltd

FrieslandCampina Ingredients

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Arla Foods Ingredients presentó una gama de conceptos lácteos y de proteína de suero de leche de alto contenido proteico en Fi Europe 2025, destacando cómo sus ingredientes de proteína de leche y proteína de suero de leche pueden apoyar la innovación de productos para consumidores preocupados por la salud. La empresa presentó cinco nuevas ideas de aplicación: un yogur transparente de alto contenido proteico, un yogur para beber que contiene 25 g de proteína de suero de leche hidrolizada por porción, una bebida carbonatada a base de proteína de suero de leche Milky Spark, una galleta sin gluten de alto contenido proteico y un brownie de alto contenido proteico. Cada producto combina sabor con nutrición funcional.

- Junio de 2025: La marca premium de nutrición deportiva Isopure de Glanbia se lanzó en el Reino Unido, introduciendo dos productos clave: Isopure Aislado de Proteína de Suero de Leche e Isopure Colágeno. Estos productos se desarrollan con un enfoque de ingredientes mínimos, que contienen solo componentes esenciales sin aditivos artificiales ni rellenos.

Alcance del Informe del Mercado de Proteína Animal del Reino Unido

Caseína y Caseinatos, Colágeno, Proteína de Huevo, Gelatina, Proteína de Insecto, Proteína de Leche, Proteína de Suero de Leche están cubiertos como segmentos por Tipo de Proteína. Alimentación Animal, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final.| Caseína y Caseinatos |

| Colágeno |

| Proteína de Huevo |

| Gelatina |

| Proteína de Insecto |

| Proteína de Leche |

| Proteína de Suero de Leche |

| Otras Proteínas Animales |

| Convencional |

| Orgánico |

| Alimentación Animal | |

| Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Derivados Lácteos | |

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | |

| Suplementos Dietéticos | |

| Otros | |

| Nutrición Funcional | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva y de Rendimiento |

| Por Tipo de Proteína | Caseína y Caseinatos | |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero de Leche | ||

| Otras Proteínas Animales | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimentación Animal | |

| Cuidado Personal y Cosméticos | ||

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Derivados Lácteos | ||

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | ||

| Suplementos Dietéticos | ||

| Otros | ||

| Nutrición Funcional | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva y de Rendimiento | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negra |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoides, ovoglobulinas, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta a un tamaño específico mediante cuchillas. |

| Fava | También conocida como haba, es otra palabra para las judías amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína fijadora de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, proteína de suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción