Tamaño y Participación del Mercado de Proteína de Soya en Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

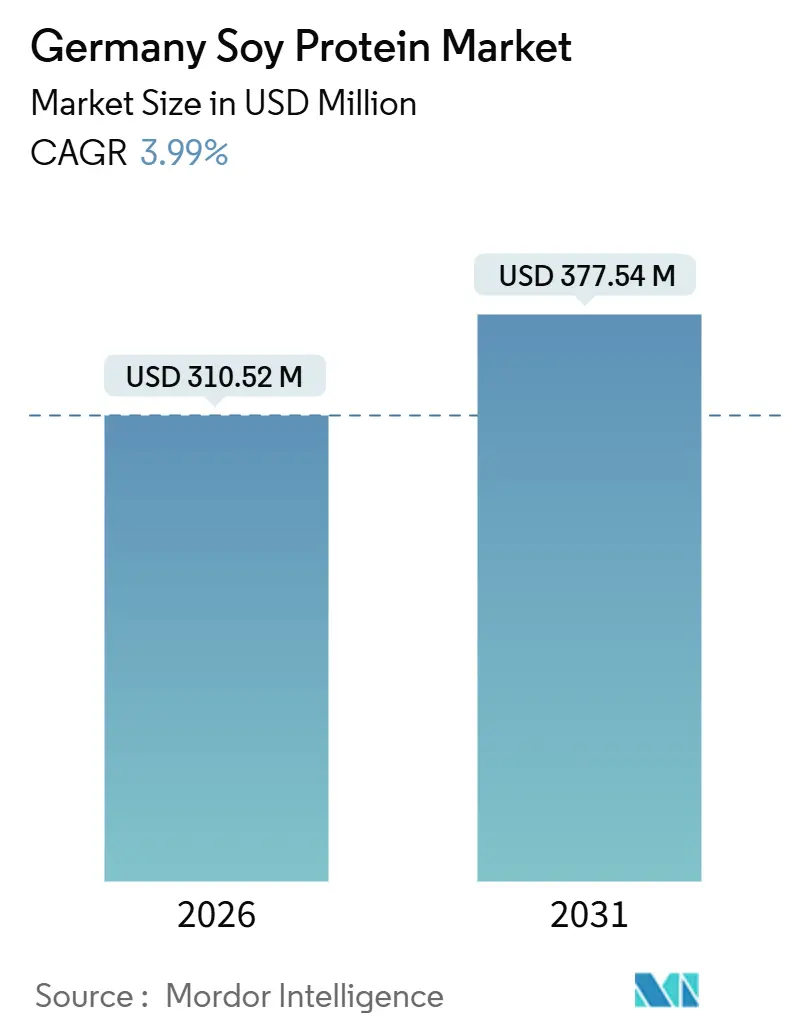

| Tamaño del Mercado (2026) | 310.52 Millones de dólares |

| Tamaño del Mercado (2031) | 377.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Soya en Alemania por Mordor Intelligence

El tamaño del mercado de proteína de soya en Alemania se situó en USD 310,52 millones en 2026 y se prevé que alcance USD 377,54 millones en 2031, avanzando a una CAGR del 3,99% durante el período. Este crecimiento está impulsado por el aumento de la demanda flexitariana, la rentabilidad de los concentrados de soya y la investigación y el desarrollo continuos en tecnología de extrusión de alta humedad. Sin embargo, los procesadores enfrentan desafíos, incluidas las preocupaciones sobre alérgenos, las fluctuaciones en los precios de las materias primas y los nuevos requisitos de trazabilidad derivados del Reglamento de la UE sobre Deforestación previsto para diciembre de 2024[1]Fuente: Comisión Europea, "Reglamento sobre Productos Libres de Deforestación," ec.europa.eu. Si bien la intensidad competitiva es moderada, las multinacionales con activos de trituración en Hamburgo y el Valle del Ruhr dominan el mercado, mientras que los especialistas de nivel medio se centran en texturizados orgánicos, sin OMG y de alta humedad. Además, la Estrategia Nacional de Proteínas del Ministerio Federal de Alimentación y Agricultura refuerza las perspectivas del mercado, cofinanciando el cultivo de soya y leguminosas y apoyando líneas piloto de extrusión.

Conclusiones Clave del Informe

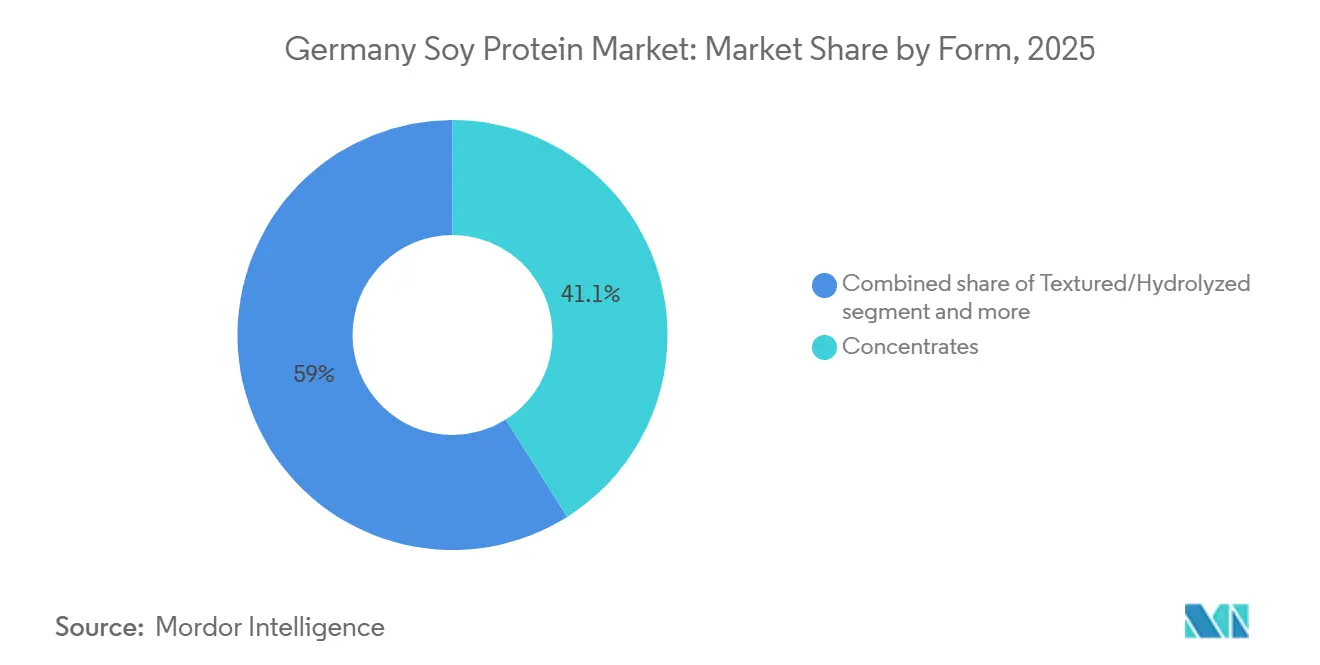

- Por forma, los concentrados captaron el 41,05% de la participación del mercado de proteína de soya en Alemania en 2025, mientras que las variantes texturizadas e hidrolizadas se proyecta que crecerán a una CAGR del 4,80% hasta 2031.

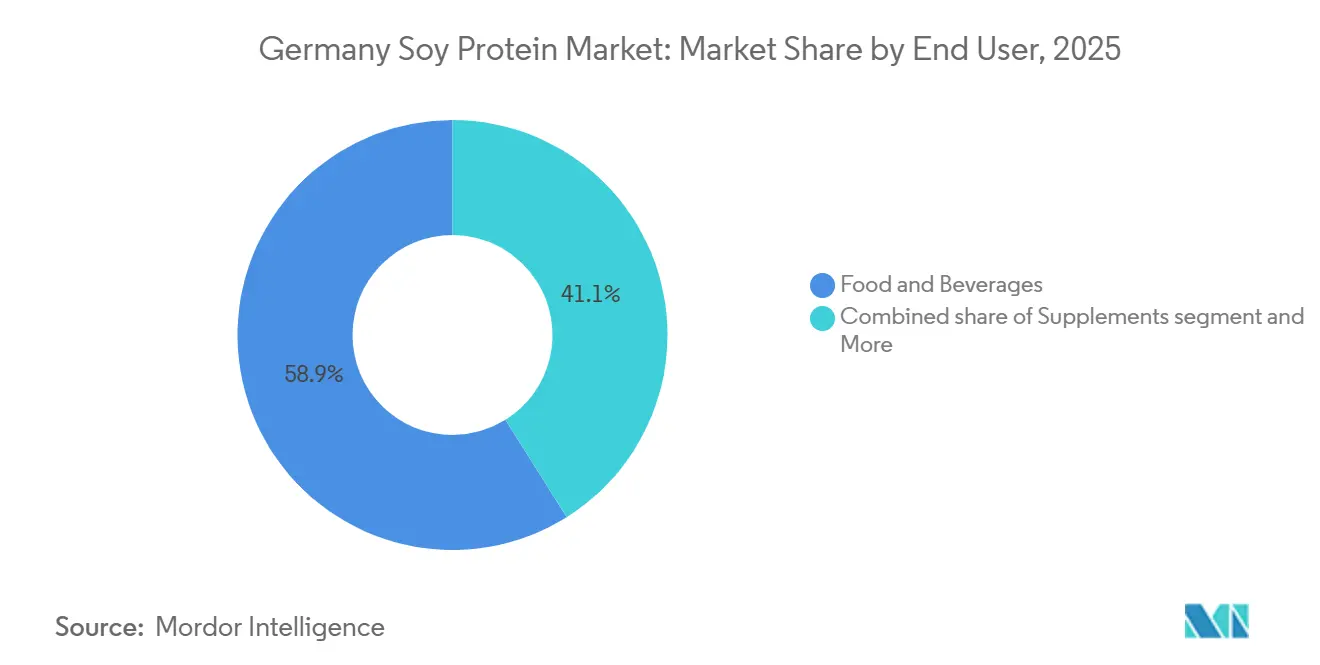

- Por usuario final, los alimentos y bebidas representaron el 58,91% del tamaño del mercado de proteína de soya en Alemania en 2025, mientras que la categoría de suplementos está preparada para expandirse a una CAGR del 4,60% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína de Soya en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la población flexitariana y vegana | +1.2% | Nacional, con concentración urbana en Berlín, Hamburgo, Múnich | Corto plazo (≤ 2 años) |

| Funcionalidad comprobada y rentabilidad de la proteína de soya | +0.9% | Nacional, con efecto secundario en los mercados vecinos de la UE | Mediano plazo (2-4 años) |

| Políticas de sostenibilidad de la UE y Alemania que favorecen las proteínas vegetales | +0.8% | Nacional, alineado con el marco más amplio del Pacto Verde Europeo | Largo plazo (≥ 4 años) |

| Expansión del cultivo doméstico de soya/leguminosas (Estrategia Nacional de Proteínas) | +0.5% | Nacional, ganancias tempranas en Baviera, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Adopción rápida de extrusión de alta humedad y otras tecnologías de texturización | +0.7% | Nacional, transferencia tecnológica desde los Países Bajos, Dinamarca | Corto plazo (≤ 2 años) |

| Las colaboraciones de investigación entre universidades e industria están acelerando la innovación | +0.4% | Nacional, concentrado en centros de universidades técnicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la población flexitariana y vegana

El segmento demográfico flexitariano en Alemania, aquellos que reducen el consumo de carne sin eliminarlo por completo, se ha convertido en el principal impulsor del mercado de proteína de soya del país, superando a los veganos estrictos tanto en volumen como en frecuencia de compra. Este cambio es significativo: los flexitarianos son menos sensibles al precio que sus contrapartes omnívoras conscientes del presupuesto, pero priorizan etiquetas más limpias más que los veganos pioneros. Esto crea una oportunidad lucrativa para los concentrados de soya en productos híbridos, como hamburguesas mixtas y yogures alternativos a los lácteos. Según la Oficina Federal de Estadística, las ventas de alimentos de origen vegetal en Alemania experimentaron un crecimiento de dos dígitos en 2024[2]Fuente: Oficina Federal de Estadística, "Facturación del Comercio Minorista de Alimentos 2024," destasis.de. Si bien los productos a base de soya continuaron dominando, enfrentaron una fuerte competencia de las proteínas de guisante y avena. En respuesta, los formuladores están mezclando aislados de soya con proteína de guisante. Esta estrategia no solo enmascara cualquier nota residual de frijol, sino que también mantiene una ventaja de costo, alineándose con la preferencia del flexitariano por perfiles de sabor neutros.

Funcionalidad comprobada y rentabilidad de la proteína de soya

La creciente demanda de proteína de soya como ingrediente rentable y versátil está impulsando el mercado de proteína de soya en Alemania. Los fabricantes en Alemania dependen cada vez más de la proteína de soya para simplificar las formulaciones sin comprometer la textura ni la vida útil. Con su capacidad para emulsionar, gelificar y retener agua a concentraciones del 65-90%, la proteína de soya se ha convertido en una opción preferida. Para 2025, se proyecta que los aislados de soya alcancen la paridad de costos con las proteínas lácteas. Actualmente, los aislados de soya en Alemania se comercializan a aproximadamente el 60-70% del precio del aislado de proteína de suero de leche por kilogramo. Este precio competitivo ha acelerado la adopción de proteína de soya en aplicaciones de panadería y confitería, particularmente donde la neutralidad del sabor es menos crítica. El portafolio de productos de ADM destaca esta versatilidad, ofreciendo concentrados de soya texturizados que replican la carne molida para platos como tacos y salsas boloñesas, junto con aislados diseñados para bebidas con alto contenido de proteínas que permanecen estables bajo procesamiento UHT. Los beneficios económicos de la proteína de soya se amplifican aún más al considerar el rendimiento. Su capacidad de retención de agua puede aumentar el peso de los productos terminados en un 15-20%, reduciendo efectivamente el costo por porción en los kits de comidas listas para consumir, un segmento en crecimiento en Alemania.

Políticas de sostenibilidad de la UE y Alemania que favorecen las proteínas vegetales

La Estrategia de la Granja a la Mesa de la Comisión Europea, que tiene como objetivo que el 25% de las tierras agrícolas sean orgánicas para 2030, es un impulsor clave del mercado de proteína de soya en Alemania. Esta iniciativa ha elevado las proteínas vegetales de un enfoque de nicho a una prioridad estratégica. En consonancia con esto, el Ministerio Federal de Alimentación y Agricultura de Alemania ha asignado subvenciones de investigación específicamente para el mejoramiento de leguminosas y ensayos agronómicos. Este marco de políticas es crucial ya que reduce los riesgos para las inversiones a largo plazo en capacidad de trituración doméstica, señalando a los procesadores que el entorno regulatorio favorable probablemente persistirá más allá de los ciclos electorales. Además, las reformas a la Política Agrícola Común de la UE en 2023 han cambiado el enfoque al ofrecer apoyo acoplado para el cultivo de cultivos proteicos, alejándose de décadas de subsidios centrados en cereales. Este cambio permite a los agricultores incorporar la soya en sus rotaciones con predominio de maíz sin comprometer los ingresos. Además, la Estrategia Orgánica 2030 de Alemania, publicada en 2024, identifica la soya y las habas como cultivos prioritarios. Vincula la certificación orgánica a la adquisición preferencial en cafeterías públicas y escuelas, estableciendo un canal de demanda que los proveedores de ingredientes pueden contratar con confianza, respaldado por visibilidad plurianual.

Expansión del cultivo doméstico de soya/leguminosas (estrategia nacional de proteínas)

La Estrategia Nacional de Proteínas de Alemania, lanzada por primera vez en 2012 y ampliada en 2024, ha surgido como un impulsor clave del Mercado de Proteína de Soya en Alemania. La estrategia ha logrado aumentar la superficie de guisante de campo en un 7,6% y las siembras de haba en un 21,2% interanual en 2025. Sin embargo, el cultivo de soya enfrenta desafíos debido a la inadecuación climática y las temporadas de crecimiento más cortas en comparación con la cuenca del Danubio. Esto ha llevado a una división en las estrategias de abastecimiento: los procesadores que apuntan a mercados orgánicos premium están contratando directamente con agricultores en Baviera y Brandeburgo para obtener soyas sin OMG, pagando incluso una prima de costo del 10-15% por la trazabilidad conforme al Reglamento de la UE sobre Deforestación. En contraste, los actores convencionales aún dependen de las importaciones de Brasil y Argentina, pero están mitigando los riesgos de deforestación mediante certificaciones de terceros. Además, la cofinanciación del Ministerio Federal para infraestructura de almacenamiento y secado en las explotaciones ha reducido las pérdidas poscosecha, reforzando la economía del cultivo doméstico. Sin embargo, en 2025, la producción doméstica de soya satisfizo menos del 5% de la demanda nacional de trituración de Alemania, lo que pone de relieve la fuerte dependencia del sector en las importaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de percepción sobre alérgenos y OMG | -0.6% | Nacional, acentuado en centros urbanos con alta penetración de alimentos orgánicos | Corto plazo (≤ 2 años) |

| Volatilidad del precio de importación de la soya | -0.5% | Nacional, vinculado a los mercados mundiales de materias primas | Mediano plazo (2-4 años) |

| Costos de cumplimiento del Reglamento de la UE sobre Deforestación | -0.4% | Nacional, que afecta a los importadores de soyas sudamericanas | Corto plazo (≤ 2 años) |

| Fatiga del sabor/notas de frijol que desplazan la demanda hacia otras proteínas | -0.3% | Nacional, acelerándose en segmentos premium de origen vegetal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de percepción sobre alérgenos y OMG

El mercado de proteína de soya en Alemania enfrenta restricciones significativas debido a la clasificación de la soya como uno de los 14 alérgenos principales de la UE, lo que requiere etiquetado obligatorio. Este requisito regulatorio limita la incorporación de soya en productos destinados a grupos sensibles a los alérgenos, incluidas las fórmulas infantiles y los programas de comidas escolares. El Instituto Federal Alemán de Evaluación de Riesgos ha señalado un aumento constante en las alergias a la soya reportadas en niños menores de cinco años[3]Fuente: Instituto Federal de Evaluación de Riesgos, "Informe de Monitoreo de Alérgenos 2025," bfr.bund.de. En respuesta, los pediatras abogan por alternativas como el guisante o el arroz, reduciendo directamente la participación de mercado de la proteína de soya en el lucrativo sector de alimentos para bebés. En 2025, las encuestas a consumidores indicaron que el 38% de los consumidores alemanes asocian la soya con la modificación genética. Esta percepción persiste incluso con la amplia disponibilidad de ingredientes certificados sin OMG. Para cerrar esta brecha de percepción, las marcas etiquetan prominentemente los productos como "libres de OMG" en el frente, aunque a expensas de mayores costos de materias primas. Además, la naturaleza alergénica de la soya restringe su tolerancia a la contaminación cruzada en líneas de producción compartidas. Como resultado, los co-envasadores se ven obligados a ejecutar lotes de soya por separado, lo que genera tiempos de limpieza y un aumento del costo por unidad del 8-12%.

Volatilidad del precio de importación de la soya

El mercado de proteína de soya en Alemania enfrenta restricciones significativas debido a su dependencia de las importaciones de soya, que totalizan aproximadamente 3,5 millones de toneladas métricas anuales. Brasil y Argentina son los principales proveedores, exponiendo al mercado a desafíos como las fluctuaciones cambiarias, los patrones climáticos sudamericanos y los cambios en las políticas de impuestos a la exportación. Estos factores pueden hacer que los costos de llegada varíen entre un 15-20% en un solo trimestre. Esta volatilidad es crítica, ya que los contratos de ingredientes generalmente se negocian por períodos de 6 a 12 meses, dejando a los procesadores incapaces de trasladar los aumentos repentinos de precios al contado a los fabricantes de alimentos, que operan con márgenes más reducidos. En 2024, una sequía en la región pampeana de Argentina redujo los rendimientos de soya en un 30%, desencadenando un repunte de precios global que se extendió hasta principios de 2025. Esta situación obligó a varios trituradores alemanes de tamaño mediano a reducir la producción o a abastecerse de soyas europeas de mayor costo para cumplir con las obligaciones contractuales. Aunque la cobertura a través de mercados de futuros podría mitigar tales riesgos, los actores más pequeños a menudo la evitan debido al riesgo de base y los requisitos de margen. Esta reticencia crea una desventaja estructural para ellos en comparación con los comerciantes multinacionales con capacidades internas de gestión de riesgos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: La Texturización Impulsa la Premiumización

La extrusión de alta humedad y la hidrólisis enzimática están reformando la segmentación basada en la forma. Se prevé que las variantes texturizadas e hidrolizadas crezcan a una CAGR del 4,80% hasta 2031, superando a los concentrados y aislados. Este cambio se produce a medida que los fabricantes de alimentos priorizan la autenticidad de los análogos de carne sobre la minimización de costos. En 2025, los concentrados mantuvieron el 41,05% del mercado. Su dominio se debe a un contenido proteico del 65-70%, que satisface las necesidades funcionales en panadería, aperitivos y alternativas lácteas sin el precio premium de los aislados. Las aplicaciones de panadería utilizan la capacidad de retención de agua de los concentrados para prolongar la vida útil de la masa. Los productores de condimentos los emplean como emulsionantes en mayonesa y aderezos para ensaladas, logrando ahorros de costos del 15-20% en comparación con los estabilizadores a base de huevo. Los aislados, con una pureza proteica superior al 90%, se enfrentan a desafíos de los segmentos sensibles a los alérgenos. Además, la aparición de aislados de proteína de guisante, que ofrecen una funcionalidad similar con menores preocupaciones sobre alérgenos, complica aún más su posición.

La CAGR del 4,80% de la proteína de soya texturizada subraya el cambio de la categoría hacia la extrusión de alta humedad. Esta tecnología crea estructuras fibrosas de músculo entero que alcanzan primas del 30-40% sobre la proteína vegetal texturizada convencional. En un movimiento que democratiza la producción premium de análogos de carne, los proveedores alemanes de equipos han establecido líneas de extrusión piloto en fabricantes por contrato en los Países Bajos y Dinamarca. Esto permite a las marcas de tamaño mediano aprovechar la tecnología sin grandes inversiones de capital. Las variantes hidrolizadas están creando un nicho en la nutrición deportiva y los productos para personas mayores, donde la prima por la absorción rápida de aminoácidos está justificada. La ampliación en 2024 de la Estrategia Nacional de Proteínas del Ministerio Federal, que incluye cofinanciación para investigación y desarrollo en extrusión, subraya el respaldo político para fortalecer la texturización doméstica. Esta iniciativa tiene como objetivo reducir la dependencia de la soya texturizada importada de Asia.

Por Usuario Final: Los Suplementos Superan las Aplicaciones Alimentarias

Se proyecta que el mercado de suplementos crezca a una CAGR del 4,60% para 2031, superando la participación del 58,91% del segmento de alimentos y bebidas en 2025. El crecimiento está impulsado por las reformulaciones de fórmulas infantiles, la nutrición para la población envejecida y los productos de rendimiento deportivo que priorizan la biodisponibilidad de proteínas. Los fabricantes de fórmulas infantiles están mezclando aislados de soya con suero de leche hidrolizado para formulaciones hipoalergénicas, una categoría que creció un 12% en Alemania en 2025 debido a las recomendaciones pediátricas para el manejo del cólico de origen vegetal. Los productos de nutrición para personas mayores, como batidos listos para beber y sopas enriquecidas, utilizan el sabor neutro y la solubilidad de la proteína de soya para aportar entre 20 y 25 gramos de proteína por porción sin la textura calcárea de las proteínas lácteas. Las marcas de nutrición deportiva combinan aislados de soya con proteína de guisante para dirigirse al 35% de los frecuentadores de gimnasios alemanes que se identifican como flexitarianos y prefieren productos de recuperación de origen vegetal.

En 2025, el sector de alimentos y bebidas mantuvo una participación de mercado del 58,91%, impulsado por nueve subsegmentos como las alternativas cárnicas y los cereales de desayuno. Las alternativas de carne y aves de corral están creciendo rápidamente a medida que los minoristas amplían el espacio en estantes para las unidades de mantenimiento de existencias de origen vegetal, con hamburguesas y salchichas a base de soya que mantienen ventajas de costo sobre los competidores de proteína de guisante. Las alternativas lácteas, como la leche de soya y el yogur, enfrentan competencia de los productos de avena y almendra, lo que lleva a los proveedores de soya a enfatizar un mayor contenido proteico (8-10 gramos por porción frente a 1-2 gramos en la leche de avena) para atraer a los consumidores conscientes de la salud. Los kits de comidas listas para cocinar están emergiendo como un área de crecimiento, con proteína de soya que permite un contenido proteico del 15-20% en salsas para pasta y bases para salteados sin refrigeración, simplificando la distribución. El segmento de alimentación animal sigue siendo maduro y de bajo margen, con harina de soya compitiendo en precio contra las harinas de colza y girasol.

Análisis Geográfico

Alemania, respaldada por la Estrategia Nacional de Proteínas del Ministerio Federal y una concentración de universidades técnicas especializadas en investigación de extrusión y fermentación, desempeña un papel fundamental en el panorama de proteínas vegetales de Europa. A pesar de que el cultivo doméstico de soya satisface menos del 5% de su demanda de trituración en 2025, la dependencia de Alemania de las importaciones de Brasil y Argentina expone a los procesadores a los costos de cumplimiento del Reglamento de la UE sobre Deforestación y a las fluctuaciones cambiarias. En Baviera y Brandeburgo, los agricultores están integrando la soya en sus rotaciones con predominio de maíz, impulsados por los subsidios de las reformas de la Política Agrícola Común de 2023. Sin embargo, las temporadas de crecimiento más cortas y los rendimientos por debajo de la cuenca del Danubio limitan su expansión. Como exportador neto de ingredientes de soya procesados a vecinos de la UE como Francia, los Países Bajos y Polonia, los cambios en la política doméstica de Alemania repercuten en toda Europa, con la aplicación del Reglamento de la UE sobre Deforestación en diciembre de 2024 estableciendo un punto de referencia de cumplimiento para el comercio intracomunitario.

Berlín, Hamburgo y Múnich están a la vanguardia del auge de los productos de origen vegetal, con tasas flexitarianas superiores al 40%, superando la media nacional del 25-30%. Esta concentración ofrece a los proveedores de ingredientes una oportunidad única para colaborar con startups alimentarias locales en formulaciones novedosas antes de introducirlas en las cadenas minoristas nacionales. Las instalaciones de procesamiento de alimentos establecidas en la región del Ruhr, como molinos de trituración y plantas de fraccionamiento, otorgan ventajas de costo para la producción de concentrados a gran escala. Mientras tanto, la densa escena de agricultura orgánica del sur de Alemania fomenta mercados de nicho para aislados sin OMG, que alcanzan primas de precio del 20-30%. Además, la cercanía de Alemania a los Países Bajos, que han ampliado rápidamente su capacidad de extrusión de alta humedad, facilita acuerdos de fabricación por encargo. Este acuerdo ayuda a las marcas alemanas a introducir análogos de carne premium sin la cuantiosa inversión en líneas de producción dedicadas.

Con miras a los objetivos de sostenibilidad de la UE, Alemania está intensificando el cultivo doméstico de leguminosas. El presupuesto de 2024 del Ministerio Federal destina 50 millones de EUR para la investigación de cultivos proteicos y el fortalecimiento de la infraestructura en las explotaciones. La Estrategia Orgánica 2030 exige que las cafeterías públicas y las escuelas obtengan el 30% de sus ingredientes de proveedores orgánicos para 2030. Esto crea una demanda constante de soyas cultivadas domésticamente y certificadas como orgánicas, ofreciendo a los procesadores un amortiguador contra la volatilidad de las importaciones, aunque con márgenes más ajustados. Sin embargo, el éxito de la estrategia depende de programas de mejoramiento que desarrollen variedades de soya adaptadas a las temporadas de crecimiento más frescas y cortas de Alemania. Este es un proceso largo, y no se espera ninguna reducción significativa de la dependencia de las importaciones antes de 2028-2029. Mientras tanto, los procesadores están adoptando una estrategia de doble abastecimiento: asegurando soyas orgánicas domésticas para productos premium mientras continúan importando concentrados convencionales de Brasil. Este enfoque mantiene la flexibilidad, pero introduce una complejidad adicional en la cadena de suministro.

Panorama Competitivo

En el mercado de proteína de soya de Alemania, los gigantes multinacionales de ingredientes dominan los activos de trituración y fraccionamiento, aprovechando las ventajas de escala. Mientras tanto, los especialistas de nivel medio se centran en crear nichos, enfatizando productos orgánicos, sin OMG y extruidos de alta humedad. Aquí, las primas de marca justifican sus tiradas de producción más pequeñas. Los titanes de la industria, que emplean la integración vertical, operan instalaciones de trituración de semillas oleaginosas en Hamburgo y la región del Ruhr. Este posicionamiento estratégico les permite obtener beneficios en cada etapa, desde la importación de soyas de materias primas hasta la producción de aislados y texturizados terminados. La tecnología desempeña un papel fundamental, especialmente en la extrusión de alta humedad y la hidrólisis asistida por enzimas. Los proveedores de equipos como Bühler y Clextral colaboran con las casas de ingredientes, co-desarrollando formulaciones que abordan desafíos específicos, especialmente el enmascaramiento de sabores desagradables y la mejora de la retención de agua. Mientras tanto, las proteínas de soya derivadas de la fermentación presentan una oportunidad emergente. Las plataformas microbianas pueden crear fracciones de péptidos con mejor solubilidad o menos alérgenos. Esta frontera está atrayendo el interés de varias startups alemanas de biotecnología respaldadas por capital de riesgo.

Los actores más pequeños están convirtiendo los mandatos de trazabilidad del Reglamento de la UE sobre Deforestación en una ventaja competitiva. Al contratar directamente con agricultores europeos, están asegurando soyas certificadas libres de deforestación. Estos granos, muy valorados en los mercados orgánicos y de origen vegetal premium, tienen un precio más elevado. Este enfoque directo elude el sistema de comercio de materias primas controlado por las multinacionales. Como resultado, los procesadores regionales pueden prometer a las marcas plazos de entrega más cortos y una mayor transparencia en la cadena de suministro, un beneficio para quienes enfatizan la sostenibilidad.

La actividad de patentes subraya el espíritu innovador del sector. Una revisión de 2025 de las solicitudes de la Oficina Europea de Patentes destacó un aumento del 22% en las solicitudes centradas en la texturización de proteínas vegetales. En particular, los solicitantes alemanes representaron el 18% del total, solo por detrás de los Países Bajos. A medida que el Reglamento de la UE sobre Deforestación refuerza su control con mandatos de diligencia debida, las empresas que cuentan con sistemas de geolocalización y equipos jurídicos competentes para las auditorías de proveedores se encuentran en una posición ventajosa. Esta competencia en cumplimiento normativo está consolidando inadvertidamente la participación de mercado, favoreciendo a quienes tienen la capacidad financiera para invertir en tecnologías de cumplimiento.

Líderes de la Industria de Proteína de Soya en Alemania

Archer Daniels Midland Company

CHS Inc.

International Flavors & Fragrances Inc.

Kerry Group PLC

Wilmar International Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Roquette lanzó una nueva línea de texturizados de proteína de soya extruidos de alta humedad en su instalación piloto en Lestrem, Francia, dirigida al mercado alemán de alternativas cárnicas con productos que replican estructuras de pollo y res de músculo entero. El lanzamiento siguió a 18 meses de co-desarrollo con startups alimentarias alemanas y aprovecha aislados de soya tratados con enzimas para reducir los sabores desagradables de frijol.

- Marzo de 2025: Cargill firmó una asociación de suministro plurianual con un consorcio de agricultores orgánicos bávaros para obtener soyas sin OMG para su división de proteínas vegetales, garantizando volúmenes mínimos de compra de 8.000 toneladas métricas por año y proporcionando apoyo agronómico para mejorar los rendimientos. El acuerdo permite a Cargill ofrecer aislados de soya de origen europeo y totalmente trazables a marcas premium de origen vegetal que navegan por el cumplimiento del Reglamento de la UE sobre Deforestación.

- Enero de 2025: ADM anunció la expansión de su capacidad de producción de aislado de proteína de soya en su instalación de Straubing en Baviera, invirtiendo 18 millones de EUR para instalar una nueva línea de fraccionamiento capaz de producir 12.000 toneladas métricas anuales de aislados sin OMG para el mercado europeo. La inversión responde a la creciente demanda de marcas de alternativas lácteas y nutrición deportiva que buscan ingredientes conformes al Reglamento de la UE sobre Deforestación con plazos de entrega más cortos que las importaciones de Asia.

Alcance del Informe del Mercado de Proteína de Soya en Alemania

La proteína de soya es una proteína vegetal de alta calidad que proviene de los granos de soya. El mercado de proteína de soya en Alemania está segmentado por forma y usuario final. Por forma, el mercado está segmentado en Concentrados, Aislados y Texturizados/Hidrolizados. Por usuario final, el mercado está segmentado en alimentación animal, alimentos y bebidas, y suplementos. El segmento de alimentos y bebidas está además subsegmentado en panadería, bebidas, cereales de desayuno, condimentos/salsas, confitería, productos lácteos y alternativas lácteas, productos cárnicos/de aves de corral/mariscos y alternativas cárnicas, productos alimenticios listos para consumir/listos para cocinar, y aperitivos. Del mismo modo, el segmento de suplementos está además subsegmentado en alimentos para bebés y fórmulas infantiles, nutrición para personas mayores y nutrición médica, y nutrición deportiva/de rendimiento. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas).

| Concentrados |

| Aislados |

| Texturizados/Hidrolizados |

| Alimentación Animal | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/de Aves de Corral/Mariscos y Alternativas Cárnicas | |

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | |

| Aperitivos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Forma | Concentrados | |

| Aislados | ||

| Texturizados/Hidrolizados | ||

| Usuario Final | Alimentación Animal | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/de Aves de Corral/Mariscos y Alternativas Cárnicas | ||

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | ||

| Aperitivos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico de Comercio Minorista |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoides, ovoglobulinas, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los granos de guisante amarillo partido. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soya metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS, por sus siglas en inglés) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soya, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Consumir | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soya |

| SPI | Aislado de proteína de soya |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y está destinada a corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soya texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción