Tamaño y Participación del Mercado de Proteína de Soya de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

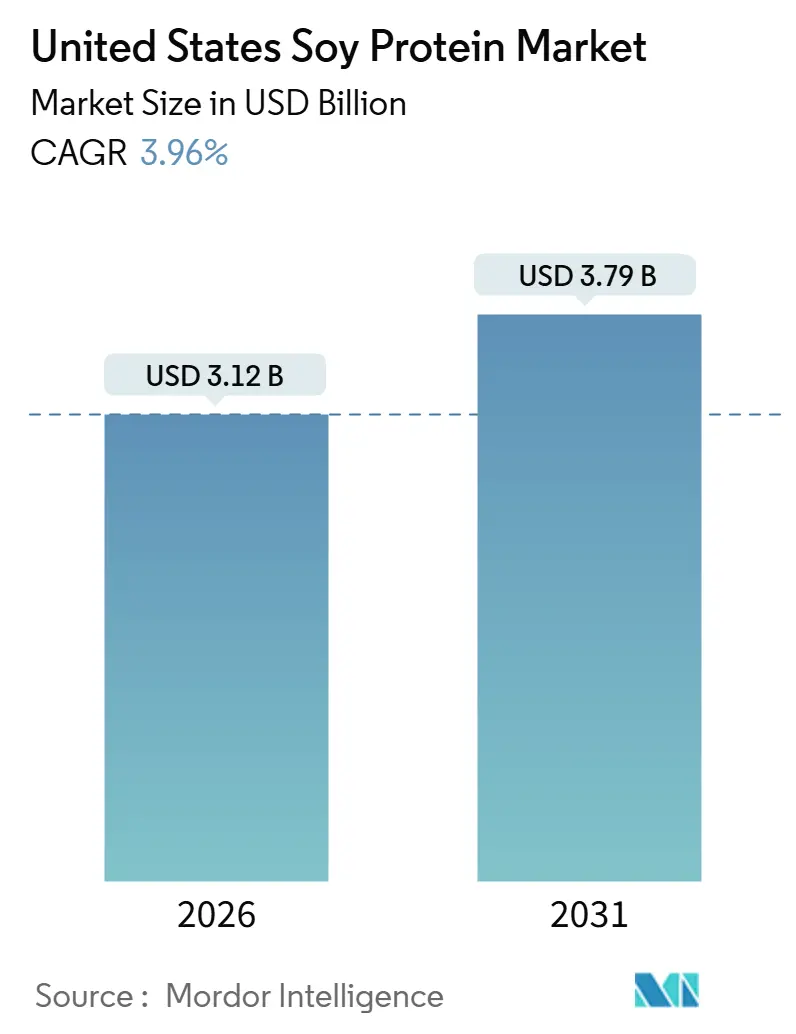

| Tamaño del Mercado (2026) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Soya de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de proteína de soya de los Estados Unidos alcance USD 3,12 mil millones en 2026 y se espera que crezca hasta USD 3,79 mil millones en 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 3,96% durante el período de pronóstico. Este crecimiento refleja una expansión constante y estructuralmente impulsada, más que una aceleración rápida. El avance del mercado está respaldado por la posición consolidada de la proteína de soya como una proteína vegetal nutricionalmente completa, funcionalmente confiable e industrialmente escalable, avalada por décadas de investigación científica y aceptación regulatoria. La creciente adopción de patrones dietéticos basados en plantas, junto con una mayor conciencia sobre la importancia de las proteínas en la salud y el bienestar a largo plazo, continúa impulsando la demanda de proteína de soya dentro de la industria alimentaria y de nutrición. Además, el creciente enfoque en la transparencia de etiquetado limpio y la familiaridad con los ingredientes está favoreciendo a proteínas bien establecidas como la soya frente a alternativas más nuevas y menos conocidas.

Conclusiones Clave del Informe

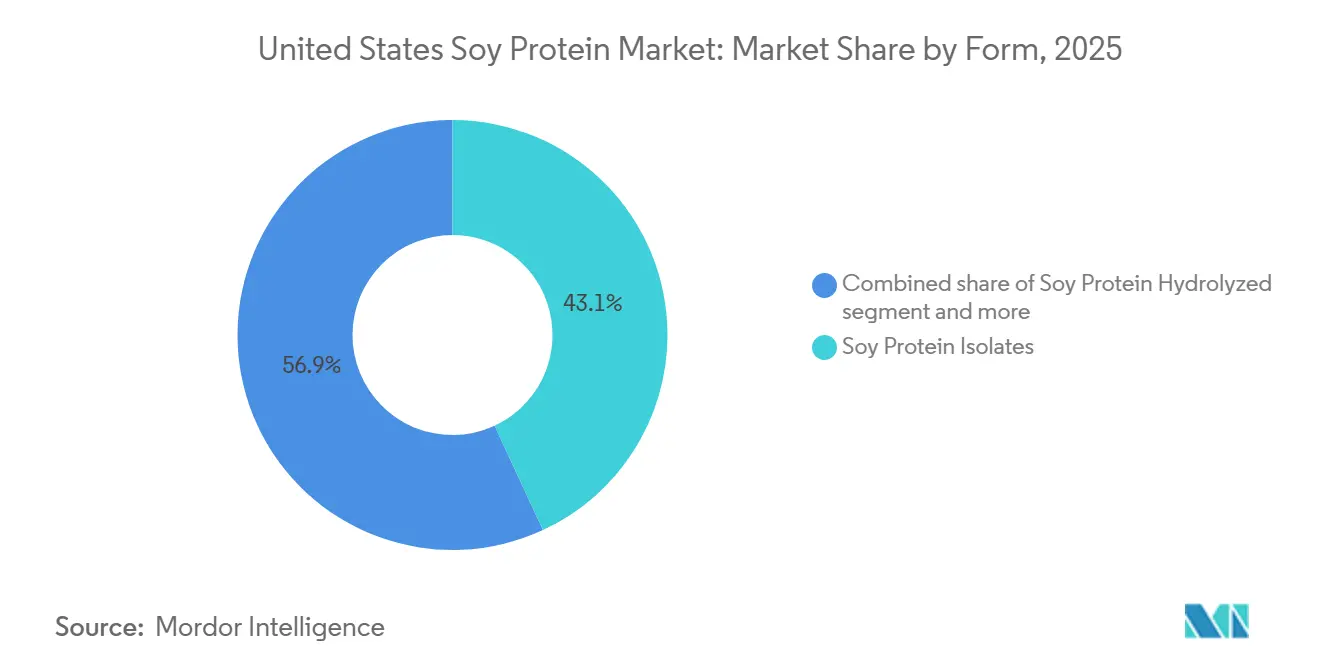

- Por forma, los isolados de proteína de soya representaron el 43,09% de la participación del mercado de proteína de soya de los Estados Unidos en 2025 y se están expandiendo a una CAGR del 4,26% hasta 2031.

- Por categoría, las proteínas de soya orgánicas representaron el 23,37% de la participación en 2025 y registraron la CAGR más rápida del 5,67% hasta 2031.

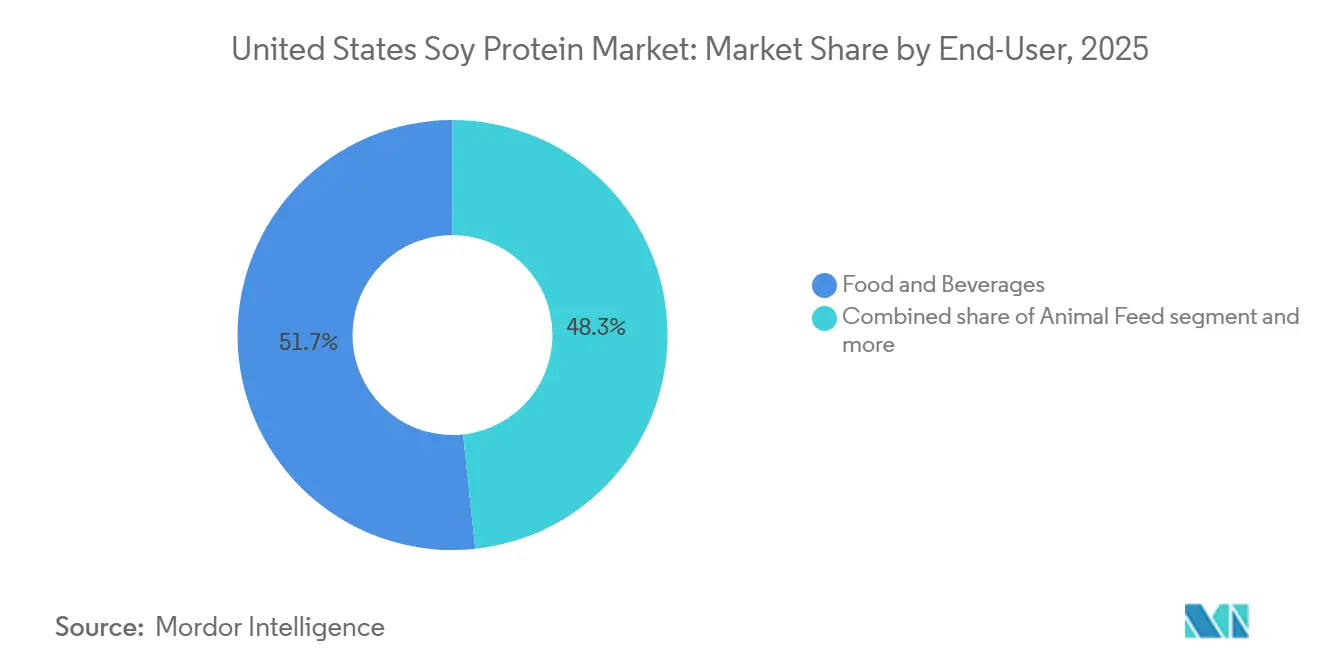

- Por usuario final, los suplementos lideran el crecimiento en valor con una CAGR del 4,63%, aunque los alimentos y bebidas retuvieron el 51,69% de la participación en volumen en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína de Soya de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de dietas basadas en plantas | +0.9% | Nacional, con concentración en centros urbanos de la Costa Oeste y áreas metropolitanas del Noreste | Mediano plazo (2-4 años) |

| Creciente demanda de ingredientes de etiquetado limpio y familiares | +0.7% | Nacional, más fuerte en canales minoristas que atienden a demografías conscientes de la salud | Corto plazo (≤ 2 años) |

| Conciencia sobre los beneficios para la salud | +0.5% | Nacional, con aplicaciones de nutrición clínica concentradas en instalaciones de atención médica y residencias para adultos mayores | Largo plazo (≥ 4 años) |

| Innovación de productos que apoya el crecimiento del mercado | +0.6% | Centros de procesamiento del Medio Oeste (Iowa, Illinois) y centros de Investigación y Desarrollo de la Costa Oeste (California, Washington) | Mediano plazo (2-4 años) |

| Amplia aceptación en nutrición deportiva y clínica | +0.4% | Nacional, con ganancias tempranas en el comercio minorista de nutrición deportiva y servicios de alimentación hospitalaria | Corto plazo (≤ 2 años) |

| Creciente enfoque en alimentos ricos en proteínas y alimentos fortificados | +0.3% | Nacional, liderado por fabricantes de panadería y snacks en el Medio Oeste y el Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de dietas basadas en plantas

La creciente adopción de dietas basadas en plantas está impulsando el mercado, destacando el papel de la proteína de soya como ingrediente clave en el panorama proteico en evolución del país. Un número creciente de consumidores está adoptando hábitos alimentarios flexitarianos, vegetarianos y orientados a las plantas, motivados por la conciencia sobre la salud, las preocupaciones de sostenibilidad y la diversificación dietética, más que por la exclusión total de productos animales. La proteína de soya se beneficia de la familiaridad establecida entre los consumidores, su perfil completo de aminoácidos y su amplia validación en diversos sistemas alimentarios, lo que la convierte en una proteína vegetal de confianza en comparación con alternativas más recientes. Por ejemplo, según el Good Food Institute, el 53% de los estadounidenses informó haber consumido carne de origen vegetal en algún momento en 2024, lo que demuestra la significativa penetración de los productos de origen vegetal en el consumo general [1]Fuente: Good Food Institute (GFI), "Carne de Origen Vegetal en los Estados Unidos", gfi.org. Esta amplia aceptación respalda la reformulación continua de productos y la expansión de portafolios por parte de los fabricantes, muchos de los cuales dependen de la proteína de soya por su equivalencia nutricional, estabilidad en la formulación y eficiencia en el etiquetado proteico.

Creciente demanda de ingredientes de etiquetado limpio y familiares

La creciente demanda de ingredientes de etiquetado limpio y familiares es un impulsor clave del mercado de proteína de soya de los Estados Unidos, reforzando el papel de la proteína de soya como ingrediente de origen vegetal confiable y ampliamente reconocido en los sistemas alimentarios convencionales. A medida que los consumidores priorizan cada vez más las listas de ingredientes transparentes y prefieren productos con componentes bien conocidos, la proteína de soya se beneficia de su reputación de familiaridad y confiabilidad funcional. Esto reduce los riesgos de formulación y comercialización para los fabricantes. Su familiaridad establecida se alinea con las estrategias de etiquetado limpio, lo que permite a las marcas incorporar proteína de soya sin necesidad de declaraciones explicativas extensas ni descripciones complejas de ingredientes. Además, los avances en las tecnologías de procesamiento han mejorado la neutralidad del sabor y el rendimiento funcional, lo que permite que la proteína de soya cumpla con los requisitos de etiquetado limpio sin depender en gran medida de agentes enmascaradores o aditivos. Como resultado, los fabricantes están reteniendo o reintroduciendo cada vez más la proteína de soya en productos reformulados para lograr un equilibrio entre transparencia, funcionalidad y confianza del consumidor.

Conciencia sobre los beneficios para la salud

La creciente conciencia sobre los beneficios para la salud de la proteína de soya está impulsando el crecimiento del mercado, apoyando su adopción en categorías de alimentos y nutrición convencionales y orientadas a la salud. Los consumidores prestan mayor atención al papel de las proteínas en la salud cardíaca, el mantenimiento muscular, el control del peso y el bienestar metabólico. La proteína de soya se destaca como una proteína vegetal completa con un perfil nutricional bien establecido. Su consumo se ha asociado con una mejor gestión del colesterol y la salud cardiovascular, lo que le otorga un nivel de credibilidad clínica que pocas proteínas de origen vegetal pueden alcanzar. El reconocimiento regulatorio refuerza aún más esta percepción. La Administración de Alimentos y Medicamentos de los Estados Unidos permite declaraciones de propiedades saludables calificadas que vinculan el consumo de proteína de soya con un menor riesgo de enfermedades cardíacas, lo que aumenta tanto la confianza del consumidor como la confianza del fabricante.

La innovación de productos apoya el crecimiento del mercado

La innovación de productos es un factor clave que impulsa el crecimiento del mercado de proteína de soya de los Estados Unidos. Los avances en genética de la soya, tecnologías de mejoramiento y métodos de extracción de proteínas están mejorando significativamente la eficiencia y funcionalidad de los ingredientes a base de soya. Los esfuerzos de innovación modernos se concentran cada vez más en la parte inicial de la cadena, enfocándose en variedades de soya genéticamente optimizadas que ofrecen mayores rendimientos intrínsecos de proteína antes del procesamiento. Por ejemplo, las variedades de soya con ultra alto contenido de proteína de Benson Hill alcanzan aproximadamente el 53% de contenido proteico en harina desgrasada, en comparación con el estándar industrial tradicional del 47-48%. Esta mejora en la calidad de la materia prima permite a los procesadores extraer más proteína utilizable por tonelada de soya, mejorando directamente la economía del procesamiento. Una mayor densidad proteica reduce los volúmenes de insumos requeridos, disminuye los costos de transporte y manejo por unidad de proteína terminada, y mejora la eficiencia general de fabricación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de proteínas vegetales alternativas | -0.5% | Nacional, con mayor sustitución en categorías premium de carne de origen vegetal y alternativas lácteas | Corto plazo (≤ 2 años) |

| Requisitos de etiquetado de alérgenos | -0.2% | Nacional, más agudo para co-envasadores y fabricantes por contrato que atienden instalaciones con múltiples alérgenos | Mediano plazo (2-4 años) |

| Sabor y notas amargas de frijol en ciertas aplicaciones | -0.3% | Nacional, más agudo en los segmentos de bebidas y alternativas lácteas dirigidos a consumidores convencionales | Mediano plazo (2-4 años) |

| Limitaciones texturales en análogos de carne premium | -0.2% | Costa Oeste y mercados urbanos donde las marcas premium de carne de origen vegetal compiten en paridad sensorial con las proteínas animales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de proteínas vegetales alternativas

La competencia de proteínas vegetales alternativas representa una restricción significativa para el mercado de proteína de soya de los Estados Unidos, a medida que los portafolios de ingredientes se diversifican en aplicaciones de alimentos y nutrición. Las proteínas derivadas de chícharo, arroz y garbanzo han ganado terreno de manera constante en aplicaciones donde se priorizan perfiles de sabor neutros, colores más claros y facilidad de formulación. Estas proteínas suelen ser más sencillas de integrar en bebidas y productos de sabor delicado, requiriendo menos modificaciones de procesamiento o medidas de enmascaramiento de sabor en comparación con la proteína de soya. Además, el creciente enfoque en ingredientes libres de alérgenos y no transgénicos ha impulsado aún más el atractivo de estas alternativas. Asimismo, los avances en las cadenas de innovación y la expansión de capacidad por parte de proveedores de proteínas distintas a la soya han mejorado el rendimiento funcional, la consistencia y la escalabilidad, haciendo que estas alternativas sean cada vez más viables para el desarrollo de nuevos productos.

Requisitos de etiquetado de alérgenos

Los requisitos obligatorios de etiquetado de alérgenos imponen una limitación estructural al mercado de proteína de soya de los Estados Unidos al restringir su uso en ciertas formulaciones de productos y estrategias de comercialización. Bajo las regulaciones alimentarias de los Estados Unidos, la soya debe declararse explícitamente en las etiquetas de ingredientes, lo que reduce la flexibilidad de los fabricantes para orientar productos diseñados para un etiquetado simplificado, declaraciones mínimas o amplia inclusividad del consumidor. Esta regulación influye en las decisiones de formulación durante las etapas iniciales del desarrollo de productos, particularmente para marcas que buscan simplificar el empaque, minimizar las declaraciones en el envase o abordar el creciente escrutinio de los consumidores sobre las etiquetas. Por el contrario, los ingredientes no sujetos a declaración obligatoria de alérgenos pueden experimentar una aceptación más fluida en el mercado en categorías específicas, lo que lleva a algunos fabricantes a reconsiderar la inclusión de proteína de soya. A medida que la transparencia en el etiquetado continúa influyendo en el comportamiento de compra y las estrategias de marca, los requisitos de declaración de alérgenos siguen siendo una restricción significativa para la adopción de proteína de soya en ciertos segmentos del mercado de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Isolados Dominan por Funcionalidad, los Concentrados Compiten por Costo

Los isolados de proteína de soya representaron el 43,09% del mercado de proteína de soya de los Estados Unidos en 2025 y se proyecta que crezcan a una CAGR del 4,26% hasta 2031. Esto refleja su sólido posicionamiento como la forma más refinada y orientada al rendimiento de la proteína de soya. Su dominio se atribuye principalmente a su alta concentración de proteínas, bajo contenido de grasas y carbohidratos, y confiabilidad funcional consistente. Estas características hacen que los isolados sean especialmente atractivos para los fabricantes que buscan especificaciones nutricionales precisas. A medida que los desarrolladores de productos se enfocan cada vez más en la densidad proteica, la calidad de los aminoácidos y el control de la formulación, los isolados ofrecen una ventaja clara sobre los concentrados y las harinas. Los avances en las tecnologías de aislamiento y purificación han mejorado aún más la solubilidad, la dispersibilidad y la neutralidad del sabor, lo que permite su aplicación más amplia en los sistemas alimentarios modernos sin comprometer el atractivo sensorial.

Las proteínas de soya hidrolizadas ocupan un nicho dentro del mercado de proteína de soya, particularmente en aplicaciones saladas como sopas, salsas, condimentos y marinadas para carnes. La hidrólisis enzimática controlada mejora la intensidad umami, la profundidad del sabor y la capacidad de retención de agua, lo que las hace valiosas en estas formulaciones. Sin embargo, su trayectoria de crecimiento sigue siendo modesta y especializada, influenciada por factores técnicos y regulatorios más que por una adopción generalizada. Por el lado de la oferta, el crecimiento está limitado por la disponibilidad restringida de proveedores de proteasas de grado alimentario y la necesidad de condiciones de procesamiento altamente controladas para gestionar el grado de hidrólisis. Un control inadecuado puede resultar en la formación de péptidos amargos y perfiles de sabor inconsistentes, lo que limita su uso más amplio en formulaciones.

Por Categoría: El Volumen Convencional Ancla el Mercado, lo Orgánico Captura el Crecimiento Premium

La proteína de soya convencional representó el 76,63% del mercado de proteína de soya de los Estados Unidos en 2025, destacando su posición como la categoría más ampliamente disponible y comercialmente escalable. Este dominio se atribuye a su ecosistema de abastecimiento establecido, alta eficiencia de procesamiento y estándares de calidad consistentes, que permiten a los fabricantes adquirir grandes volúmenes con especificaciones confiables. La proteína de soya convencional se beneficia de la optimización agronómica y el procesamiento posterior maduro, lo que permite a los proveedores de ingredientes ofrecer funcionalidad competitiva y rendimiento proteico sin las pérdidas de rendimiento o los desafíos de certificación asociados con las alternativas orgánicas. Además, las variantes convencionales ofrecen mayor flexibilidad en la estandarización de proteínas, el control de solubilidad y la personalización funcional, lo que las hace ideales para fabricantes enfocados en la reproducibilidad y el alto rendimiento.

Se proyecta que el segmento de proteína de soya orgánica crezca a una sólida CAGR del 5,67% hasta 2031, superando el crecimiento general del mercado de proteína de soya a pesar de su base más pequeña. Esta expansión acelerada está impulsada por la creciente demanda de abastecimiento certificado, posicionamiento no transgénico y reducción del uso de insumos sintéticos, alineándose con las expectativas cambiantes de etiquetado limpio y transparencia de los fabricantes de alimentos. La proteína de soya orgánica ofrece mayor trazabilidad y auditabilidad a lo largo de la cadena de suministro, respaldando narrativas de marca centradas en la integridad de los ingredientes y el abastecimiento responsable. Además, los avances en los rendimientos de soya orgánica, la eficiencia del procesamiento y la infraestructura de segregación están reduciendo gradualmente la brecha de funcionalidad entre las variantes orgánicas y convencionales, mejorando la viabilidad de la proteína de soya orgánica para formulaciones orientadas al rendimiento.

Por Usuario Final: Alimentos y Bebidas Lideran el Volumen, los Suplementos Impulsan la Expansión del Margen

En 2025, el segmento de alimentos y bebidas representó el 51,69% del mercado de proteína de soya de los Estados Unidos, consolidándose como el canal de consumo principal para los ingredientes de proteína de soya. Este dominio se atribuye al énfasis del sector en la optimización nutricional, la consistencia funcional y las soluciones de formulación escalables dentro de los sistemas alimentarios convencionales. El perfil equilibrado de aminoácidos de la proteína de soya, su familiaridad en el etiquetado y su versatilidad bajo diversas condiciones de procesamiento la convierten en una opción confiable para los fabricantes de alimentos y bebidas que buscan mejorar el contenido proteico sin comprometer la estabilidad del producto o su vida útil. Además, los esfuerzos de reformulación para mejorar la densidad nutricional y alinearse con los estándares cambiantes de etiquetado proteico respaldan aún más la integración de la proteína de soya en los portafolios de alimentos y bebidas.

Se proyecta que el segmento de suplementos crezca a una CAGR del 4,63% hasta 2031, impulsado por la creciente validación clínica de las proteínas de origen vegetal y el cambio en las prioridades de salud de los consumidores en diferentes grupos de edad. La creciente aceptación de la proteína de soya en la nutrición clínica y de estilo de vida subraya su credibilidad para el mantenimiento muscular, la salud metabólica y la suplementación proteica a largo plazo. Dentro de este segmento, la nutrición deportiva sirve como un impulsor clave del crecimiento, con fabricantes que incorporan isolado de soya en formulaciones para proporcionar una entrega equilibrada de aminoácidos, mejor digestibilidad y alternativas conscientes de los alérgenos a los productos a base de lácteos. Según la Oficina del Censo de los Estados Unidos, el 23,6% de los hombres en los Estados Unidos participó diariamente en actividades deportivas, de ejercicio y recreativas en 2024, lo que destaca una base de consumidores consistente para suplementos enfocados en el rendimiento y la recuperación [2]Fuente: Oficina del Censo de los Estados Unidos, Porcentaje promedio de la población que participa en deportes, ejercicio y recreación, census.gov.

Análisis Geográfico

El mercado de proteína de soya de los Estados Unidos demuestra una especialización regional significativa, influenciada por la concentración agrícola, la infraestructura de procesamiento y la demanda del mercado final. El cinturón soyero del Medio Oeste, que comprende Illinois, Iowa e Indiana, sirve como el principal centro de producción de soya, formando la base del suministro doméstico de proteína de soya. Según el Departamento de Agricultura de los Estados Unidos, estos tres estados fueron los principales productores de soya en 2024, contribuyendo colectivamente con más del 37% de la producción total de soya del país [3]Fuente: Departamento de Agricultura de los Estados Unidos, "Soya y Cultivos Oleaginosos", ers.usda.gov. Esta concentración facilita la trituración a gran escala, el aislamiento de proteínas y la estandarización de ingredientes, garantizando calidad consistente, alto rendimiento e integración ascendente rentable para los fabricantes de proteína de soya. Además, la proximidad a las fuentes de materia prima minimiza las complejidades logísticas y apoya una producción estable a escala industrial.

La Costa Oeste, particularmente California, Washington y Oregón, opera principalmente como un mercado impulsado por la demanda más que como un centro de producción. Esta región exhibe una fuerte preferencia por la proteína de soya orgánica y no transgénica, impulsada por la demanda de los consumidores de sostenibilidad, productos de etiquetado limpio y abastecimiento transparente. Los fabricantes de alimentos, bebidas y suplementos en la Costa Oeste priorizan cada vez más los ingredientes certificados y las cadenas de suministro trazables, fomentando la demanda de variantes premium de proteína de soya a pesar del limitado cultivo local de soya. Como resultado, la región depende en gran medida de los envíos entrantes de ingredientes de proteína de soya, al tiempo que ejerce una influencia significativa en las especificaciones de los productos, los estándares de certificación y las prioridades de innovación.

El sur de los Estados Unidos, liderado por Texas y Carolina del Norte, está emergiendo como una región secundaria para el procesamiento y la utilización de proteína de soya. El crecimiento en esta área está estrechamente vinculado a la expansión de los integradores de aves de corral y ganadería, que están invirtiendo en la molienda de alimentos localizada y buscando fuentes de proteínas confiables y disponibles regionalmente. Si bien la demanda en esta región se centra principalmente en insumos proteicos de grado alimentario para animales y proteínas funcionales, está impulsando gradualmente una mayor actividad de trituración y procesamiento. Con el tiempo, se espera que esta tendencia mejore la resiliencia de la cadena de suministro y diversifique las actividades de procesamiento más allá del Medio Oeste, consolidando el papel estratégico del Sur en el mercado más amplio de proteína de soya de los Estados Unidos.

Panorama Competitivo

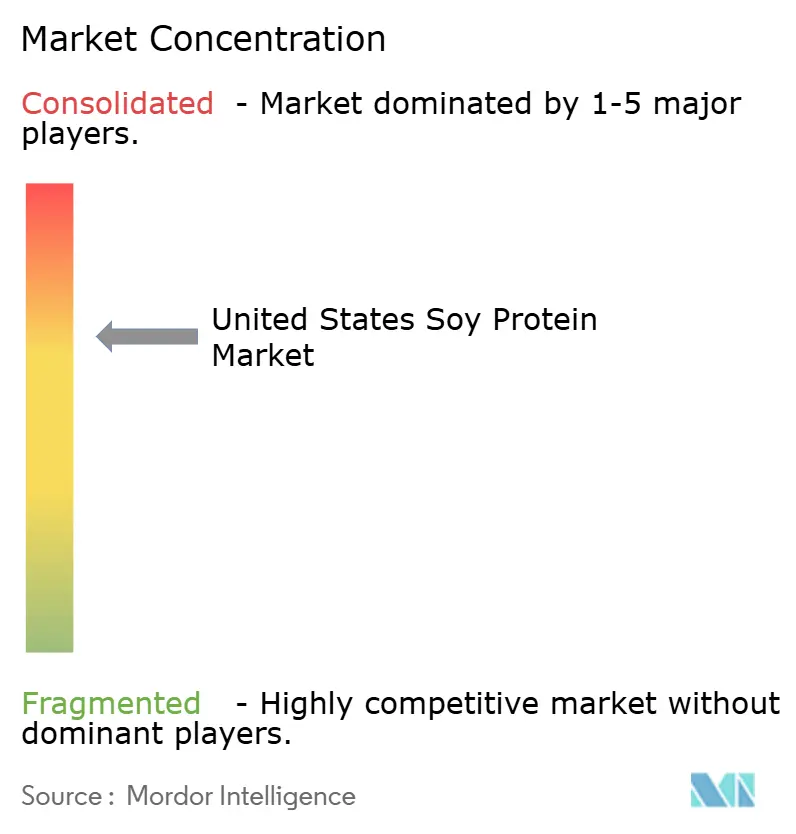

El mercado de proteína de soya de los Estados Unidos está moderadamente concentrado, con un pequeño grupo de líderes de agronegocios e ingredientes integrados globalmente que dominan el panorama. Los actores clave incluyen Archer Daniels Midland Company, Cargill, Incorporated, Bunge Global SA, Kerry Group plc y Wilmar International Limited. Estas empresas se benefician de una extensa integración vertical, que abarca el origen de la soya, la trituración, el aislamiento de proteínas y el refinamiento de ingredientes posteriores. Esta integración les permite lograr eficiencias de escala y ventajas de costo que los procesadores más pequeños o regionales encuentran difíciles de replicar. Además, su control sobre el abastecimiento de materias primas y la logística garantiza un suministro consistente, calidad estandarizada y precios estables en los canales de alimentos, piensos y nutrición.

El panorama competitivo revela una clara división entre modelos de negocio impulsados por el volumen y los impulsados por el margen. Los grandes actores de agronegocios se enfocan en el rendimiento, la eficiencia operativa y los contratos de suministro a largo plazo, posicionando la proteína de soya como un ingrediente confiable y escalable para aplicaciones alimentarias e industriales convencionales. Por el contrario, las empresas de ingredientes especializados y las divisiones enfocadas en la innovación dentro de empresas más grandes están apuntando a segmentos de mayor margen. Estos esfuerzos enfatizan la mejora de la neutralidad del sabor, la solubilidad mejorada y el rendimiento funcional personalizado.

Las oportunidades de espacio en blanco se están volviendo evidentes en las proteínas de soya fermentadas, incluidas las variantes modificadas enzimática y microbiológicamente. Estos productos ofrecen mayor intensidad umami, mejor digestibilidad y mayor complejidad de sabor. La actividad de patentes en esta área está aumentando, lo que refleja crecientes esfuerzos de investigación y desarrollo. Sin embargo, la producción a escala comercial sigue siendo limitada debido a desafíos como la complejidad del proceso, el control de la fermentación y la validación regulatoria. Como resultado, la intensidad competitiva en este nicho es relativamente baja, lo que presenta oportunidades para participantes tecnológicamente avanzados o incumbentes dispuestos a invertir en bioprocesamiento sofisticado. A mediano plazo, las proteínas de soya fermentadas y funcionalmente mejoradas tienen el potencial de remodelar la dinámica competitiva al desplazar la creación de valor desde la producción a escala de commodities hacia el procesamiento propietario y el rendimiento diferenciado.

Líderes de la Industria de Proteína de Soya de los Estados Unidos

Archer Daniels Midland Company

Cargill, Incorporated

Bunge Global SA

Kerry Group plc

Wilmar International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: ADM anunció planes para optimizar y mejorar su red global de producción de proteína de soya. La empresa tiene como objetivo mejorar la eficiencia y atender mejor a los clientes en todo el mundo aprovechando las capacidades operativas de su instalación de proteína de soya recomisionada en Decatur, Illinois, junto con otras instalaciones en su red global.

- Mayo de 2025: Bunge ha invertido 484 millones de EUR en una instalación de proteína de soya en Morristown, Indiana. Esta instalación procesará 4,5 millones de bushels adicionales de soya cada año.

Alcance del Informe del Mercado de Proteína de Soya de los Estados Unidos

El mercado de proteína de soya procesa ingredientes ricos en proteínas derivados de la soya en formas versátiles. Estas formas encuentran diversas aplicaciones que abarcan el procesamiento de alimentos, la nutrición animal y los productos de salud.

El mercado de proteína de soya de los Estados Unidos está segmentado por forma en concentrados de proteína de soya, hidrolizados de proteína de soya e isolados de proteína de soya. Por categoría, el mercado está segmentado en convencional y orgánico. Por usuario final, el mercado está segmentado en alimento para animales, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. El dimensionamiento del mercado se ha realizado en términos de valor en USD y en volumen en toneladas para todos los segmentos mencionados anteriormente.

| Concentrados de Proteína de Soya |

| Proteína de Soya Hidrolizada |

| Isolados de Proteína de Soya |

| Convencional |

| Orgánico |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Productos de Carne/Aves/Mariscos y Productos Alternativos a la Carne | |

| Alimentos Listos para Consumir/Listos para Cocinar | |

| Snacks | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Adultos Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Por Forma | Concentrados de Proteína de Soya | |

| Proteína de Soya Hidrolizada | ||

| Isolados de Proteína de Soya | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Productos de Carne/Aves/Mariscos y Productos Alternativos a la Carne | ||

| Alimentos Listos para Consumir/Listos para Cocinar | ||

| Snacks | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Adultos Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de alimentos, bebidas, suplementos, alimento para animales y cuidado personal y cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La tasa de penetración se define como el porcentaje del volumen del mercado de usuarios finales de productos fortificados con proteínas en el volumen total del mercado de usuarios finales.

- Contenido Promedio de Proteína - El contenido promedio de proteína es el contenido promedio de proteína presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmune a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40-90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se le ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoides, ovoglobulinas, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o dado diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Hojuelado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en granos, se cocina con sabores y jarabes, y luego se prensa en hojuelas entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada al exponer la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complicadas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Isolado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocida como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Isolado de proteína de leche |

| MSPI | Isolado de proteína de soya metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soya, trigo, chícharo, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción a través de un proceso indicado en el empaque. |

| Listo para Consumir | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soya |

| SPI | Isolado de proteína de soya |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes en la dieta y está destinada a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soya texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Isolado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión de literatura, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción