Tamaño y Participación del Mercado de 3PL Farmacéutico de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

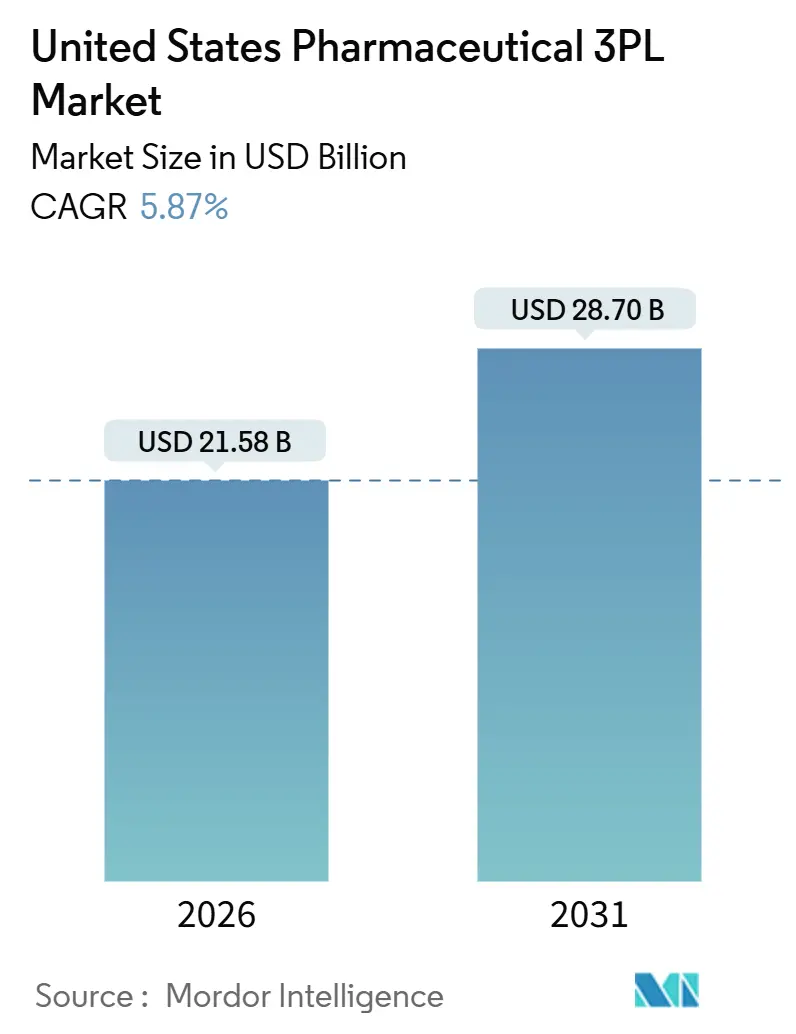

| Tamaño del Mercado (2026) | 21.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

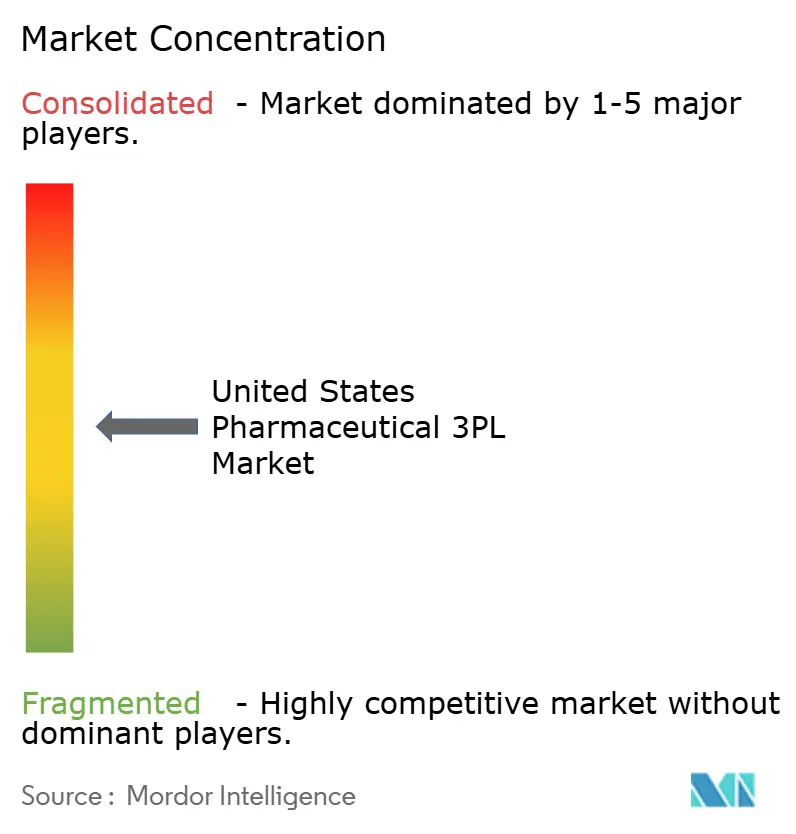

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 3PL Farmacéutico de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de 3PL farmacéutico de los Estados Unidos se estima en USD 21,58 mil millones en 2026, y se espera que alcance USD 28,70 mil millones en 2031, a una CAGR del 5,87% durante el período de previsión (2026-2031). Esta perspectiva refleja la creciente demanda de distribución de alta integridad de biológicos especializados, terapias celulares y génicas, y vacunas termosensibles que requieren trazabilidad granular y monitoreo en tiempo real. Las estrictas regulaciones sobre refrigerantes en virtud de la Ley AIM están acelerando la consolidación, ya que la adaptación de almacenes heredados comprime los márgenes de los operadores regionales mientras favorece a los integradores globales con escala de balance. El crecimiento de la e-farmacia a escala de paquetes está fragmentando los tamaños de envío, impulsando a los 3PL a desplegar embaladores aislados que mantienen de 2 °C a 8 °C hasta 72 horas y optimizan rutas de entrega densas con tiempos definidos. Al mismo tiempo, los hitos de serialización de la Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA, por sus siglas en inglés) están desplazando la creación de valor hacia los almacenes capaces de agregar códigos de barras a nivel de unidad y alimentar datos EPCIS interoperables en las plataformas ERP de los fabricantes. La escasez de mano de obra en almacenamiento capacitado en GDP y transporte refrigerado está elevando los costos salariales, lo que motiva a los proveedores más grandes a automatizar túneles de picking, adoptar robots móviles autónomos e integrar pronósticos de demanda impulsados por IA para mantener los niveles de servicio durante los picos de ingreso.

Conclusiones Clave del Informe

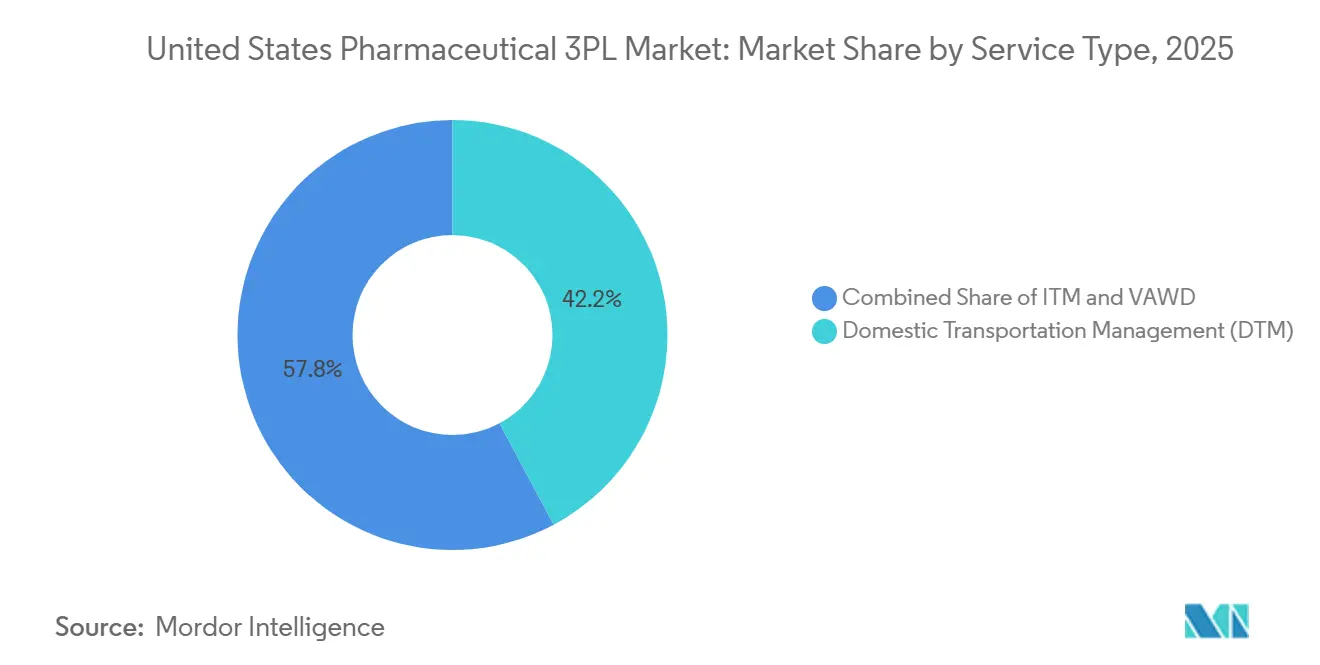

- Por tipo de servicio, la gestión de transporte doméstico lideró con una participación en ingresos del 42,2% en 2025, mientras que se proyecta que el almacenamiento y la distribución de valor agregado se expandan a una CAGR del 8,1% entre 2026-2031.

- Por tipo de temperatura, las actividades de cadena no refrigerada representaron el 63,5% de la participación del mercado de 3PL farmacéutico de los Estados Unidos en 2025, mientras que se prevé que la logística de cadena de frío crezca a una CAGR del 9,8% entre 2026-2031.

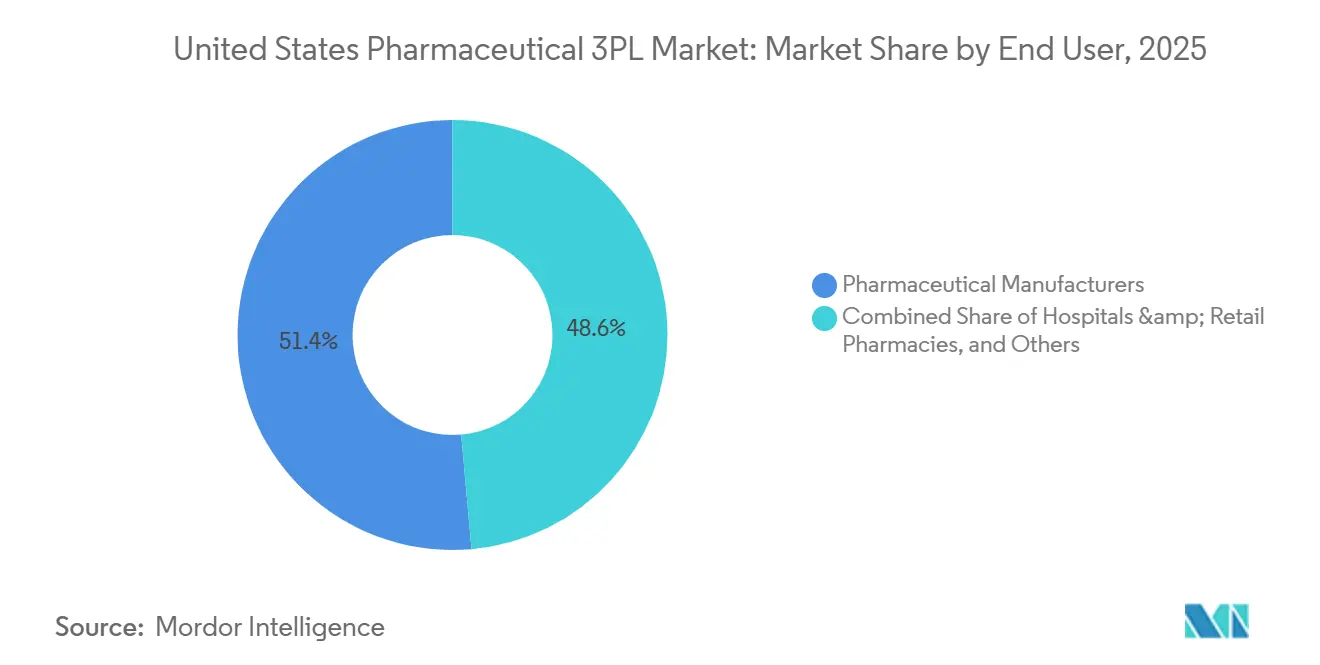

- Por usuario final, los fabricantes farmacéuticos representaron el 51,4% del tamaño del mercado de 3PL farmacéutico de los Estados Unidos en 2025; las e-farmacias y los servicios directos al paciente avanzan a una CAGR del 10,4% entre 2026-2031.

- Por tipo de producto, los medicamentos con receta contribuyeron con el 56,1% de los ingresos de 2025, pero las terapias celulares y génicas están preparadas para una CAGR del 11,5% entre 2026-2031.

- Por geografía, el Noreste mantuvo una participación del 26,6% en 2025, mientras que el Suroeste se proyecta para crecer a una CAGR del 7,7% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de 3PL Farmacéutico de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los biológicos especializados que requieren un estricto cumplimiento de la cadena de frío | +1.2% | Nacional, con concentración en los centros biotecnológicos del Noreste y el Oeste | Mediano plazo (2-4 años) |

| Parcelización de la e-farmacia que impulsa las necesidades de control de temperatura en la última milla | +0.9% | Nacional, con adopción temprana en los centros urbanos del Noreste, el Oeste y el Sureste | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de GDP y DSCSA que impulsan las inversiones en monitoreo en tiempo real | +0.8% | Nacional, con infraestructura de cumplimiento concentrada en los principales corredores de distribución | Mediano plazo (2-4 años) |

| Eliminación progresiva de refrigerantes en los Estados Unidos (Ley AIM) que obliga a la rápida adaptación de almacenes frigoríficos | +0.6% | Nacional, con impacto agudo en estados con grandes instalaciones de almacenamiento en frío (California, Texas, Pensilvania) | Corto plazo (≤ 2 años) |

| Empresas emergentes de terapia celular y génica financiadas por capital de riesgo ubicadas en biohubs del Medio Oeste | +0.7% | Núcleo del Medio Oeste (Indiana, Ohio, Illinois), con efectos secundarios en estados adyacentes | Largo plazo (≥ 4 años) |

| Plataformas integradas RTSM-3PL que reducen drásticamente los retrasos en ensayos clínicos para patrocinadores pymes | +0.5% | Nacional, con ganancias tempranas en regiones del Noreste y el Oeste con alta densidad de ensayos clínicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Biológicos Especializados que Requieren un Estricto Cumplimiento de la Cadena de Frío

Los biológicos especializados ya representan más de la mitad de las nuevas aprobaciones de medicamentos, y la mayoría se degrada en minutos ante una desviación de temperatura, por lo que los 3PL ahora despliegan sensores que registran datos cada 15 segundos y envían alertas a torres de control para una acción correctiva inmediata. Las instalaciones en Louisville y Dallas operadas por UPS Healthcare mantienen enfriadores y generadores redundantes en espera, garantizando la integridad de 2 °C a 8 °C incluso durante cortes de energía. Las terapias celulares autólogas añaden una restricción de tiempo, ya que las células derivadas del paciente deben llegar a los centros de infusión en 48 horas. Estas dinámicas acortan las ventanas de tránsito permitidas, estimulan la demanda de mensajeros dedicados y elevan la importancia estratégica del mercado de 3PL farmacéutico de los Estados Unidos para los centros oncológicos hospitalarios. Los proveedores que documentan el historial de temperatura en registros inmutables mediante blockchain obtienen una ventaja de auditoría cuando los inspectores de la FDA revisan los registros de cadena de custodia. A medida que los canales de lanzamiento de biológicos se mantienen sólidos, el crecimiento de la cadena de frío supera al de los servicios a temperatura ambiente, sosteniendo un poder de fijación de precios superior al mercado para los operadores conformes en el mercado de 3PL farmacéutico de los Estados Unidos[1]"Gestión de la Cadena de Frío para Biológicos," Administración de Alimentos y Medicamentos de EE. UU., fda.gov .

Parcelización de la E-Farmacia que Impulsa las Necesidades de Control de Temperatura en la Última Milla

Las regulaciones flexibilizadas tras la pandemia desencadenaron un crecimiento de doble dígito en los pedidos de medicamentos por correo, y el movimiento de Amazon Pharmacy en 2024 hacia la entrega refrigerada a domicilio amplió aún más la demanda. El peso promedio del paquete cayó de 3,2 kg en 2020 a 1,8 kg en 2025, elevando los costos logísticos por unidad incluso cuando los volúmenes se dispararon. Los dispositivos SenseAware ID de FedEx Healthcare ahora viajan dentro de cada paquete de medicamentos especializados, transmitiendo telemetría de GPS y temperatura en tiempo real. Los algoritmos de enrutamiento recombinan cientos de pedidos pequeños en microrutas densamente programadas que cumplen con promesas de entrega en dos horas, una capacidad que los grandes 3PL aprovechan para ganar contratos exclusivos de pedidos por correo. La tendencia posiciona el tráfico de e-farmacia como un motor de crecimiento estructural para el mercado de 3PL farmacéutico de los Estados Unidos durante el horizonte de previsión. Sin embargo, el aumento del kilometraje residencial genera preocupaciones de sostenibilidad, lo que lleva a los transportistas a experimentar con furgonetas eléctricas y paquetes aislantes reutilizables para cumplir con los objetivos ESG de los remitentes[2]"Resumen del Programa de la Ley AIM," Agencia de Protección Ambiental de EE. UU., epa.gov.

Regulaciones Estrictas de GDP y DSCSA que Impulsan las Inversiones en Monitoreo en Tiempo Real

El hito de estabilización de la DSCSA de noviembre de 2024 obligó a cada operador a intercambiar códigos de producto interoperables a nivel de empaque. Los 3PL de nivel medio gastaron entre USD 5 millones y USD 15 millones en escáneres, software de agregación y conectores ERP, alterando materialmente las estructuras de costos. La plataforma habilitada con blockchain de Kuehne+Nagel integra datos de serialización con registros de temperatura, lo que reduce el tiempo de preparación de auditorías en un 40% y ofrece una propuesta de valor clara para los patrocinadores biotecnológicos. Las reglas de Buenas Prácticas de Distribución (GDP, por sus siglas en inglés) también obligan a la reasignación anual de zonas de almacenamiento y análisis de desviaciones documentados, recompensando a las empresas que mantienen equipos dedicados de garantía de calidad. Las complejidades de cumplimiento aceleran las fusiones porque los almacenes no conformes corren el riesgo de perder contratos, reforzando una narrativa de vuelta a la calidad dentro del mercado de 3PL farmacéutico de los Estados Unidos. Los transportistas que proporcionan fuentes de datos llave en mano en los sistemas de los fabricantes convierten la regulación en relaciones con clientes más sólidas.

Eliminación Progresiva de Refrigerantes en los Estados Unidos que Obliga a la Rápida Adaptación de los Almacenes Frigoríficos

La Ley AIM exige una reducción del 85% en refrigerantes de alto potencial de calentamiento global (GWP, por sus siglas en inglés) como el R-404A para 2028, y las facturas de adaptación para un sitio de 100.000 ft² pueden superar los USD 4 millones. DHL Supply Chain se comprometió con USD 200 millones para migrar los sitios en los Estados Unidos a soluciones de amoníaco y CO₂ para 2027, proyectando un ahorro energético del 15% y una menor huella de emisiones. Los operadores más pequeños a menudo carecen del capital para financiar la conversión y, por lo tanto, abandonan el nicho de la cadena de frío o se venden en plataformas de consolidación. Los precios de los refrigerantes recuperados se han triplicado desde 2023, por lo que retrasar las actualizaciones erosiona aún más los márgenes. Los clientes, mientras tanto, añaden cláusulas de sostenibilidad a los documentos de licitación, impulsando la demanda hacia instalaciones certificadas de bajo GWP. La política, por tanto, incorpora una barrera de infraestructura que favorece a los titulares bien capitalizados e intensifica la consolidación dentro del mercado de 3PL farmacéutico de los Estados Unidos a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa presión de costos derivada de los modelos de licitación farmacéutica | -0.7% | Nacional, con presión aguda en la distribución de genéricos y biosimilares de alto volumen | Corto plazo (≤ 2 años) |

| Escasez de mano de obra capacitada en GDP en almacenamiento y transporte por camión | -0.6% | Nacional, con escasez crítica en los corredores de distribución del Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Escasez de embalajes sostenibles que cumplan con los estándares ESG y USP 659 | -0.4% | Nacional, con presión de adopción temprana en los mercados de la Costa Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Congestión de cámaras frigoríficas en aeropuertos de carga de segundo nivel que generan riesgo de deterioro | -0.3% | Aeropuertos de segundo nivel del Medio Oeste y el Suroeste (Indianápolis, Phoenix, Austin) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensa Presión de Costos Derivada de los Modelos de Licitación Farmacéutica

Los productores farmacéuticos adjudican cada vez más contratos logísticos plurianuales mediante subastas inversas que exigen reducciones anuales en el costo por unidad, incluso cuando los gastos de diésel y mano de obra aumentan. Los márgenes de distribución de medicamentos genéricos cayeron por debajo del 3% en 2025, más de 100 puntos básicos en cinco años, y los remitentes de biosimilares comparan tarifas con corredores de moléculas pequeñas más económicos, limitando la recuperación de costos de la cadena de frío. Las cláusulas de precio fijo dificultan la innovación porque los 3PL dudan en proponer actualizaciones de serialización sin certeza de recuperación de costos. Algunos patrocinadores prueban esquemas de reparto de ganancias, aunque los equipos de adquisiciones aún priorizan la certeza presupuestaria. Para los transportistas con limitaciones de efectivo, una fijación de precios más ajustada reduce los fondos disponibles para el cumplimiento de la DSCSA o de los refrigerantes, con el riesgo de perder la elegibilidad futura para contratos. Esta presión ralentiza los ciclos de actualización de capital, restringiendo la CAGR potencial del mercado de 3PL farmacéutico de los Estados Unidos a pesar del saludable crecimiento en volumen[3]"Recursos de la Ley de Seguridad de la Cadena de Suministro de Medicamentos," Administración de Alimentos y Medicamentos de EE. UU., fda.gov.

Escasez de Mano de Obra Capacitada en GDP en Almacenamiento y Transporte por Camión

Una escasez persistente de técnicos que comprenden la zonificación de temperatura, la prevención de la contaminación y la documentación de desviaciones infla los salarios de los almacenes entre un 20% y un 30% por encima de los empleos de cumplimiento general. La brecha es mayor para los conductores con licencia CDL-A que cuentan con habilitación para materiales peligrosos y experiencia en transporte refrigerado, donde los bonos de contratación superan los USD 10.000 y los ingresos anuales exceden los USD 85.000. La escasez de mano de obra es más aguda en el Medio Oeste y el Sureste, donde la rápida construcción de plantas supera los canales de formación profesional. La automatización ayuda, aunque las barreras de capital son altas: los robots móviles autónomos cuestan entre USD 5 millones y USD 10 millones por edificio y aún requieren supervisores calificados. El aumento de los gastos de nómina comprime los márgenes operativos, especialmente para los 3PL de tamaño medio con contratos de precio fijo plurianuales. Hasta que los canales de mano de obra se amplíen, la escasez de talento limitará las ganancias de rendimiento en el mercado de 3PL farmacéutico de los Estados Unidos y podría prolongar los ciclos de licitación a medida que los remitentes evalúan los planes de contingencia[4]"Datos del Clúster de Ciencias de la Vida," Consejo de Biotecnología de Massachusetts, massbio.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Almacenamiento de Valor Agregado Supera el Crecimiento del Transporte

En 2025, la gestión de transporte doméstico contribuyó con el 42,2% de los ingresos totales, pero el almacenamiento y la distribución de valor agregado están en camino de alcanzar una CAGR del 8,1% entre 2026-2031, ya que los mandatos de la DSCSA impulsan las tareas de serialización, agregación y kitting más cerca de los nodos de inventario. Los operadores de instalaciones que instalan brazos automatizados de embalaje de cajas vinculan la agregación de códigos de barras a sistemas de ejecución de almacenes, lo que permite a los fabricantes externalizar los gastos generales de cumplimiento sin aumentar sus activos fijos. El transporte por camión doméstico sigue siendo esencial para el alcance de puerta a puerta, aunque las tarifas basadas en kilometraje enfrentan el rechazo de los pagadores, lo que lleva a los transportistas hacia programas de remolques descargados y transporte por contrato dedicado que permiten mayores rotaciones de activos. El transporte aéreo internacional, aunque menor en volumen, genera un rendimiento premium por kilogramo debido a la complejidad del despacho aduanero y las necesidades de manejo criogénico, reforzando las estrategias de diversificación multimodal en el mercado de 3PL farmacéutico de los Estados Unidos.

La migración de valor de segundo nivel aparece en contratos de torre de control que agrupan la planificación del transporte con visibilidad a nivel de SKU, tiempo de llegada estimado predictivo y gestión de excepciones. Los proveedores que combinan modelado de redes, sensores IoT y motores de enrutamiento basados en IA pueden reducir las reclamaciones por deterioro en dos dígitos y exigir primas de servicio a pesar de la presión sobre las tarifas en otros sectores. La comunidad de corretaje de activos ligeros, representada por RXO, aprovecha las plataformas digitales de carga para colocar transportistas conformes en carriles críticos en el tiempo a escala, lo que demuestra que la paridad tecnológica importa tanto como la huella del almacén. La diferenciación competitiva dentro del mercado de 3PL farmacéutico de los Estados Unidos depende, por tanto, de datos integrados, garantía de calidad continua y adhesión a las métricas de GDP en lugar de solo el recuento de remolques.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: La Logística de Cadena de Frío se Acelera con la Ola de Biológicos

Las actividades de cadena no refrigerada aún generaron el 63,5% de los ingresos de 2025, aunque los servicios de cadena de frío se compondrán a una CAGR del 9,8% (2026-2031) a medida que los canales terapéuticos se inclinen hacia biológicos, inyectables de GLP-1 y vacunas de ARNm. El tamaño del mercado de 3PL farmacéutico de los Estados Unidos atribuible al manejo refrigerado y criogénico superará los USD 12 mil millones para 2031. La demanda residencial de insulina, medicamentos para el control del peso e infusiones oncológicas especializadas está impulsando a los 3PL a adoptar sistemas de paquetes pasivos de enfriamiento con paneles de aislamiento al vacío que mantienen las temperaturas estables durante 72 horas sin hielo seco. Los envíos criogénicos por debajo de -70 °C forman un nicho de rápido crecimiento porque las terapias CAR-T y ciertas cargas de vectores virales requieren sistemas de respaldo con nitrógeno líquido.

Los transportistas que adaptan los almacenes con cámaras de −80 °C y contenedores de vapor establecen una barrera protectora porque dicha infraestructura es costosa y está sujeta a estrictos códigos de seguridad. Sin embargo, los fabricantes de medicamentos están realizando un esfuerzo paralelo para desarrollar biológicos estables a temperatura ambiente que podrían moderar el crecimiento de la cadena de frío más allá de 2030, atenuando las expectativas a largo plazo para el mercado de 3PL farmacéutico de los Estados Unidos.

Por Usuario Final: Las E-Farmacias Impulsan el Impulso Directo al Paciente

Los fabricantes farmacéuticos representaron el 51,4% de los ingresos de 2025, aunque las e-farmacias registrarán una CAGR del 10,4% entre 2026-2031, remodelando la economía logística de la última milla. Remitentes como Amazon Pharmacy negocian tarifas de paquetes más cercanas a los puntos de referencia del comercio electrónico general, lo que obliga a los titulares a ubicar minicentrales cerca de los centros de población y adoptar sistemas de clasificación óptica que agrupan los paquetes refrigerados por código postal. Los hospitales, las cadenas minoristas y los mayoristas en conjunto muestran un crecimiento de un solo dígito medio, frenado por el cambio de canal hacia el pedido por correo.

Los patrocinadores de ensayos clínicos, especialmente las pequeñas empresas biotecnológicas, obtienen suministros de investigación bajo modelos integrados RTSM-3PL que pueden reducir los plazos de inicio en un 30% y mejorar la retención de pacientes en protocolos descentralizados. Para todos los grupos de usuarios, la serialización de la DSCSA sigue siendo un requisito innegociable, que consolida la inversión en tecnología de almacenes como un factor crítico de éxito dentro del mercado de 3PL farmacéutico de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Terapias Celulares y Génicas Redefinen la Complejidad

Los medicamentos con receta mantuvieron la mayor participación en ingresos del 56,1% en 2025, aunque se espera que las terapias celulares y génicas crezcan a una CAGR del 11,5% (2026-2031) y exijan documentación de cadena de identidad que rastree el tejido del paciente desde la recolección hasta la reinfusión. La participación del mercado de 3PL farmacéutico de los Estados Unidos vinculada a las terapias celulares se duplicará con creces para 2031, a pesar de las pequeñas huellas volumétricas, porque los traslados criogénicos de alto precio generan ingresos por palé mucho más elevados que las tabletas o cápsulas. Los biofármacos y biosimilares, excluyendo las terapias celulares, se componen a un 8,7% a medida que los acantilados de patentes abren oportunidades para anticuerpos monoclonales de seguimiento que aún requieren control de 2 °C a 8 °C.

Los programas de vacunas mantienen una trayectoria del 7,8% gracias a la ampliación de los calendarios de inmunización, pero las restricciones de capacidad en las cámaras frigoríficas de los aeropuertos limitan la flexibilidad de aumento durante las emergencias de salud pública. Los medicamentos de venta libre y los productos veterinarios generan volúmenes constantes de menor margen que sustentan la densidad de la red dentro del mercado de 3PL farmacéutico de los Estados Unidos.

Análisis Geográfico

El Noreste generó USD 5,7 mil millones en ingresos en 2025 y sigue siendo la mayor porción regional del mercado de 3PL farmacéutico de los Estados Unidos porque bluebird bio, Kite Pharma y Vertex envían terapias termosensibles a cientos de centros de infusión, generando carriles de rendimiento premium. Sin embargo, la falta de terrenos edificables cerca de Boston Logan ha llevado a los 3PL a abrir almacenes GMP satelitales tan lejos como Manchester, New Hampshire, aumentando las distancias de transporte de larga distancia. La envejecida red de autopistas de la región también obliga a los transportistas a programar recolecciones durante ventanas fuera de las horas pico para cumplir con estrictos perfiles de tiempo-temperatura.

L40: En contraste, el Suroeste generó solo USD 3,9 mil millones en ingresos en 2025, pero superará los USD 5,7 mil millones para 2031 gracias a regímenes fiscales favorables, proximidad a las puertas de entrada del Pacífico y una postura regulatoria pro-logística en Texas y Arizona. El complejo de cámaras frigoríficas para productos farmacéuticos del Aeropuerto Internacional Dallas-Fort Worth se amplió un 50% en 2025, añadiendo muelles dedicados de -20 °C que reducen el tiempo de permanencia en la pista para biológicos entrantes. Los legisladores regionales ofrecen exenciones del impuesto sobre la propiedad para almacenes calificados como GMP, acelerando los permisos en comparación con los mercados costeros.

El Medio Oeste registró USD 3,5 mil millones en ingresos en 2025 y está añadiendo volumen a medida que la planta de terapia génica Bloomington de Catalent Clinical Supply Services y el campus de vectores virales Columbus de Andelyn inician su producción comercial. Sin embargo, persisten brechas en el transporte aéreo de carga porque Rickenbacker e Indianápolis manejan cada uno menos del 5% del tonelaje de carga procesado en Los Ángeles Internacional, lo que obliga a muchos remitentes a transportar material por camión a Chicago O'Hare antes del embarque. La oferta de mano de obra se contrae durante las temporadas de cosecha cuando los conductores de camiones refrigerados se desvían hacia los carriles de alimentos, por lo que varios 3PL están pilotando academias de formación dedicadas con consejos estatales de mano de obra para construir un canal de talento en cadena de frío. El Sureste y el Oeste registran un crecimiento de un solo dígito medio, cada uno moldeado por interrupciones relacionadas con el clima y altos costos de cumplimiento, aunque ambos conservan importancia estratégica debido al acceso a puertos marítimos y a la innovación biotecnológica en California y Carolina del Norte, respectivamente.

Panorama Competitivo

L42: La concentración dentro del mercado de 3PL farmacéutico de los Estados Unidos sigue siendo moderada porque los cinco principales proveedores tienen aproximadamente entre el 40% y el 45% de los ingresos del sector, dejando amplio margen para los operadores especializados, regionales y enfocados en ensayos clínicos. DHL Supply Chain capitaliza su programa de conversión de refrigerantes de USD 200 millones para señalar liderazgo en ESG y asegurar contratos a largo plazo con fabricantes de vacunas. UPS Healthcare aprovecha su campus Worldport en Louisville y su centro en Dallas, que totalizan más de 17 millones de pies cuadrados de espacio con licencia GDP, lo que permite alcances en el mismo día que los competidores tienen dificultades para igualar. FedEx Logistics se diferencia con la telemetría SenseAware ID, que redujo las reclamaciones por deterioro en un 25% en 2025 y aseguró la distribución exclusiva del lanzamiento de medicamentos para tres de las veinte principales empresas farmacéuticas el mismo año.

La plataforma de serialización en blockchain de Kuehne+Nagel aumenta la eficiencia de las auditorías, atrayendo a patrocinadores biotecnológicos interesados en acortar las inspecciones de sitios de la FDA de semanas a días. El servicio World Courier de Cencora amplía la integración RTSM en 150 países, convirtiendo el modelo de torre de control en el elemento central de los ensayos oncológicos descentralizados. Los competidores de activos ligeros, liderados por RXO, combinan la correspondencia digital de carga con una estricta evaluación de transportistas para reducir los costos de transporte de larga distancia entre un 10% y un 15% sin sacrificar el cumplimiento de GDP, una propuesta que resuena con los remitentes de medicamentos genéricos sensibles al precio. La automatización también se convierte en un factor decisivo, ya que Nippon Express Co., Ltd. redujo las horas de picking manual en un 35% mediante el uso de robots móviles autónomos en su sitio de Nueva Jersey, aumentando el rendimiento sin añadir personal. La intensa intensidad de capital impulsa las fusiones y adquisiciones, como lo evidencia la compra de Catalent Clinical Supply Services por parte de Novo Holdings por USD 16,5 mil millones en 2024 para internalizar el suministro clínico, un acuerdo que señala la importancia estratégica de la capacidad logística cautiva entre los fabricantes de medicamentos.

Las empresas más pequeñas con habilidades de nicho, como el mensajería criogénica o la distribución de productos farmacéuticos veterinarios, siguen siendo objetivos de adquisición, especialmente cuando tienen contratos de aeropuerto codiciados o pilas de TI listas para la DSCSA. Por el contrario, los operadores que no cumplen con los plazos de adaptación de la Ley AIM o los estándares de intercambio de datos de la DSCSA probablemente saldrán del mercado, ya sea mediante ventas en dificultades o desinversiones parciales. La transparencia digital, la infraestructura sostenible y la mano de obra certificada en GDP definen, por tanto, la próxima frontera competitiva en el mercado de 3PL farmacéutico de los Estados Unidos.

Líderes de la Industria de 3PL Farmacéutico de los Estados Unidos

DHL Group

FedEx

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

Cencora

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: GEODIS inauguró un almacén farmacéutico certificado GDP de 150.000 ft² en Dallas con zonas desde condiciones ambientales hasta almacenamiento criogénico de -80 °C. El sitio apoya a los fabricantes del Suroeste con serialización lista para DSCSA y kitting para materiales de ensayos clínicos.

- Octubre de 2024: Kuehne+Nagel lanzó una plataforma de blockchain que fusiona los datos de serialización de la DSCSA con los registros de temperatura GDP, proporcionando a los clientes un único rastro de auditoría. Los primeros despliegues en el Noreste y la Costa Oeste redujeron el tiempo de preparación regulatoria en aproximadamente un 40%, con cobertura nacional completada a principios de 2025.

- Septiembre de 2024: Nippon Express Co., Ltd. introdujo robots móviles autónomos en su almacén farmacéutico de Nueva Jersey, reduciendo el esfuerzo de picking manual en un 35% mientras mantiene los estándares GDP mediante la separación automatizada de zonas de temperatura. La empresa planea extender el modelo a sitios del Medio Oeste y la Costa Oeste en 2025.

- Mayo de 2024: FedEx Healthcare introdujo una opción de cadena de frío residencial con sensores SenseAware ID integrados en cada contenedor. Los dispositivos transmiten datos de GPS y temperatura en vivo a medida que los envíos se mueven por la red FedEx Custom Critical, que ofrece entrega en el mismo día en ciudades seleccionadas para medicamentos especializados de alto valor.

Alcance del Informe del Mercado de 3PL Farmacéutico de los Estados Unidos

El 3PL farmacéutico hace referencia a la entrega segura y eficiente de productos farmacéuticos para beneficiar la salud del paciente. El mercado de 3PL farmacéutico de los Estados Unidos está segmentado por función (gestión de transporte doméstico, gestión de transporte internacional y almacenamiento y distribución de valor agregado) y cadena de suministro (cadena de frío y cadena no refrigerada). El informe ofrece el tamaño del mercado y las previsiones en valor (miles de millones de USD) para todos los segmentos anteriores.

| Gestión de Transporte Doméstico (DTM) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Fluviales | |

| Gestión de Transporte Internacional (ITM) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Fluviales | |

| Almacenamiento y Distribución de Valor Agregado (VAWD) |

| Cadena de Frío |

| Cadena No Refrigerada |

| Fabricantes Farmacéuticos |

| Fabricantes de Biotecnología y Biosimilares |

| Patrocinadores de Investigación Clínica y Ensayos |

| Hospitales y Farmacias Minoristas |

| Distribuidores y Mayoristas de Atención Médica |

| E-Farmacias y Servicios Directos al Paciente |

| Medicamentos con Receta |

| Productos de Venta Libre y de Salud del Consumidor |

| Biofármacos y Biosimilares (exc. Terapias Celulares y Génicas) |

| Terapias Celulares y Génicas |

| Vacunas y Productos Derivados de la Sangre |

| Productos Farmacéuticos Veterinarios y de Salud Animal |

| Dispositivos Médicos, Diagnósticos y Productos Combinados |

| Materiales para Ensayos Clínicos (Medicamentos en Investigación) |

| Otros |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Tipo de Servicio | Gestión de Transporte Doméstico (DTM) | Carreteras |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Fluviales | ||

| Gestión de Transporte Internacional (ITM) | Carreteras | |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Fluviales | ||

| Almacenamiento y Distribución de Valor Agregado (VAWD) | ||

| Por Tipo de Temperatura | Cadena de Frío | |

| Cadena No Refrigerada | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Fabricantes de Biotecnología y Biosimilares | ||

| Patrocinadores de Investigación Clínica y Ensayos | ||

| Hospitales y Farmacias Minoristas | ||

| Distribuidores y Mayoristas de Atención Médica | ||

| E-Farmacias y Servicios Directos al Paciente | ||

| Por Tipo de Producto | Medicamentos con Receta | |

| Productos de Venta Libre y de Salud del Consumidor | ||

| Biofármacos y Biosimilares (exc. Terapias Celulares y Génicas) | ||

| Terapias Celulares y Génicas | ||

| Vacunas y Productos Derivados de la Sangre | ||

| Productos Farmacéuticos Veterinarios y de Salud Animal | ||

| Dispositivos Médicos, Diagnósticos y Productos Combinados | ||

| Materiales para Ensayos Clínicos (Medicamentos en Investigación) | ||

| Otros | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sureste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de 3PL farmacéutico de los Estados Unidos y hacia dónde se dirige?

L45: ¿Qué tamaño tiene hoy el mercado de 3PL farmacéutico de los Estados Unidos y hacia dónde se dirige?

¿Qué línea de servicio muestra el mayor potencial de crecimiento hasta 2031?

L47: ¿Qué línea de servicio muestra el mayor potencial de crecimiento hasta 2031?

¿Qué está impulsando el crecimiento de la cadena de frío más rápido que otros segmentos de temperatura?

L49: ¿Qué está impulsando el crecimiento de la cadena de frío más rápido que otros segmentos de temperatura?

¿Cómo afectan las normas de eliminación progresiva de refrigerantes de la Ley AIM a los operadores de 3PL?

L51: ¿Cómo afectan las normas de eliminación progresiva de refrigerantes de la Ley AIM a los operadores de 3PL?

¿Por qué son importantes las e-farmacias para los proveedores de logística?

L53: ¿Por qué son importantes las e-farmacias para los proveedores de logística?

¿Quiénes son los principales actores y qué tan concentrado está el sector?

L55: ¿Quiénes son los principales actores y qué tan concentrado está el sector?

Última actualización de la página el: