Tamaño y Cuota del Mercado de Logística de Terceros (3PL) de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

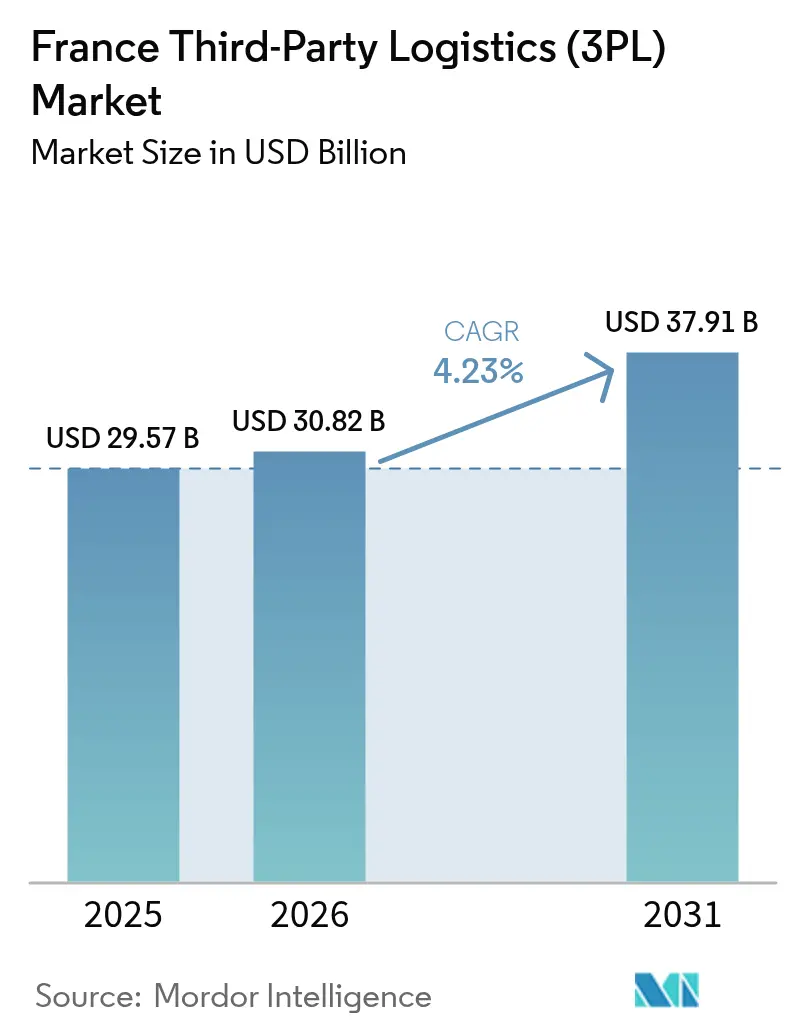

| Tamaño del mercado en el año base (2025) | 29.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Terceros (3PL) de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de Logística de Terceros (3PL) de Francia crezca de USD 29.570 millones en 2025 a USD 30.820 millones en 2026 y se prevé que alcance USD 37.910 millones en 2031 a una CAGR del 4,23% durante 2026-2031.

La expansión moderada está respaldada por el papel de Francia como puerta de entrada continental, el creciente auge de las necesidades de cumplimiento omnicanal y los mandatos más estrictos de informes de carbono que están reformando las decisiones sobre flotas. La Gestión del Transporte Doméstico domina con una cuota del 43,2%, aunque el Almacenamiento y Distribución de Valor Añadido acelera más rápidamente con una CAGR del 7,2% a medida que los cargadores demandan capacidades integradas de inventario, personalización y gestión de devoluciones. La industria automotriz sigue siendo el mayor usuario individual de servicios 3PL, mientras que las ciencias de la vida y la atención médica lideran el crecimiento a medida que se amplía el cumplimiento de la cadena de frío. Los operadores de activos ligeros ostentan una estrecha mayoría de la actividad, pero los modelos híbridos escalan rápidamente a medida que los proveedores combinan centros de automatización propios con capacidad de transporte de larga distancia subcontratada. La intensidad competitiva se mantiene elevada: los campeones tradicionales enfrentan compresión de márgenes, la escasez de conductores supera las 50.000 vacantes y los nuevos impuestos medioambientales comienzan en marzo de 2025, aunque más del 80% de las empresas de logística aún esperan condiciones favorables para 2030[1]Claire Dubois, "Portrait Sectoriel: Transport-Logistique," France Travail, francetravail.gouv.fr.

Conclusiones Clave del Informe

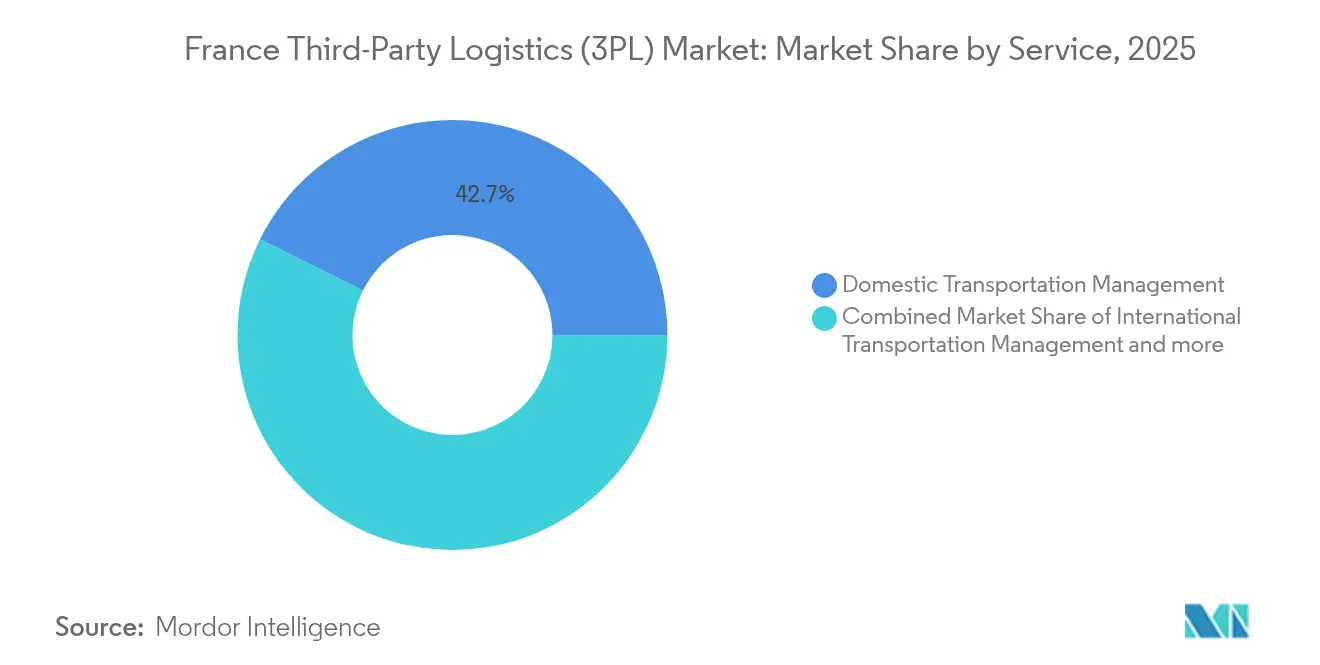

- Por servicio, la Gestión del Transporte Doméstico captó el 42,65% de la cuota del mercado de logística de terceros (3PL) de Francia en 2025, mientras que se proyecta que el Almacenamiento y Distribución de Valor Añadido crezca a una CAGR del 6,85% hasta 2031.

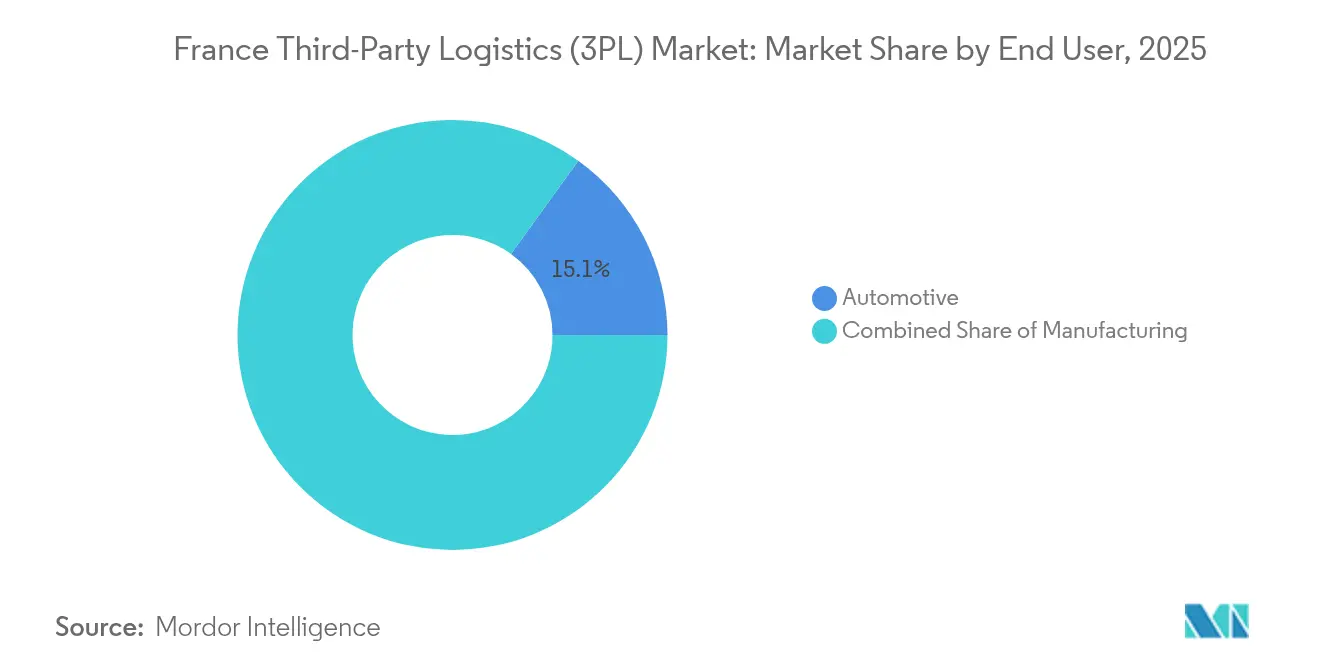

- Por usuario final, el sector automotriz representó el 15,05% del tamaño del mercado de logística de terceros (3PL) de Francia en 2025, mientras que las ciencias de la vida y la atención médica avanzan a una CAGR del 6,42% durante 2026-2031.

- Por modelo logístico, los proveedores de activos ligeros mantuvieron una cuota del 49,70% del tamaño del mercado de logística de terceros (3PL) de Francia en 2025, aunque los modelos híbridos registran el mayor impulso con una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Terceros (3PL) de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la demanda de cumplimiento de comercio electrónico | 1.8% | Global, con concentración en las áreas urbanas de París, Lyon y Marsella | Mediano plazo (2-4 años) |

| Crecimiento del comercio transfronterizo intra-UE | 1.2% | Corredores del norte de Francia, eje Calais-Dunkerque | Largo plazo (≥ 4 años) |

| Enfoque en la externalización de fabricantes franceses | 0.9% | Regiones industriales, clústeres automotrices en el este de Francia | Mediano plazo (2-4 años) |

| Expansión de la cadena de frío en farmacia y alimentación | 1.1% | Nacional, con primeras ganancias en Lyon, Estrasburgo y Marsella | Corto plazo (≤ 2 años) |

| Proyectos piloto de automatización de almacenes habilitados por 5G | 0.7% | Principales centros logísticos, región de París como prioridad | Largo plazo (≥ 4 años) |

| Revitalización del transporte ferroviario de mercancías que impulsa el 3PL intermodal | 0.5% | Núcleo de Asia-Pacífico, con extensión a los corredores del este de Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Demanda de Cumplimiento de Comercio Electrónico

La rápida migración hacia el comercio minorista en línea en Francia está tensando la capacidad de última milla, lo que lleva a los operadores 3PL a rediseñar las redes de los centros urbanos en torno a furgonetas eléctricas, microcentros y taquillas de paquetería, en lugar de enfocarse puramente en la velocidad. El 70% de los compradores en línea franceses prefieren ahora opciones de entrega de bajas emisiones, lo que impulsa a los proveedores a equilibrar sostenibilidad y costes de servicio. El crecimiento de la economía de reventa hacia una valoración de €14.000 millones para 2030 intensifica las necesidades de logística inversa e inspección, orientando a los minoristas hacia soluciones de almacenamiento de valor añadido en lugar de transporte básico. La moda continúa registrando la mayor penetración en línea, aunque las categorías de alimentación y artículos para el hogar están acortando distancias, lo que incrementa aún más la demanda de instalaciones urbanas con control de temperatura. En conjunto, estos cambios explican por qué los servicios de almacenamiento y distribución superan al transporte por carretera convencional dentro del mercado de logística de terceros (3PL) de Francia.

Crecimiento del Comercio Transfronterizo Intra-UE

La reorientación posterior al Brexit sitúa a Francia en el centro de los flujos comerciales del continente, respaldada por inversiones multimodales que conectan los cinturones manufactureros del norte con los puertos mediterráneos. El sobre digital ELO obligatorio, en vigor desde septiembre de 2025, automatiza la tramitación aduanera para el tráfico de carga rodada (ro-ro), reduciendo los tiempos de espera y animando a los operadores 3PL más pequeños a incorporar rutas internacionales[2]Pierre-Yves Gahinet, "Présentation du Dispositif ELO," Aduana Francesa, douane.gouv.fr. Los nuevos corredores derivados de la iniciativa India-Oriente Medio-Europa designarán los puertos franceses como los primeros puntos de desembarco continental, lo que incrementará la demanda de transitarios de larga distancia y agentes de aduanas. Los documentos de estrategia gubernamental para 2025-2026 reservan financiación para tecnología de fronteras inteligentes y estacionamientos de camiones de bajas emisiones a lo largo de las autopistas A1 y A16. A medida que el acercamiento de la producción se expande, los cargadores solicitan cada vez más almacenamiento integrado en Calais y Lille que pueda atender tanto los mercados nacionales como los del Benelux en menos de 24 horas.

Enfoque en la Externalización de los Fabricantes Franceses

Los fabricantes de equipos originales (OEM) de los sectores automotriz y aeroespacial continúan delegando tareas logísticas que antes consideraban esenciales, redirigiendo el capital hacia la electrificación y los compuestos avanzados. Los Proveedores de Servicios Logísticos operan ahora «torres de control» que gestionan flujos multimodales, coordinación de proveedores y cuadros de mandos de carbono en decenas de plantas. La nueva plataforma centralizada del Groupe Blondel para Mecachrome ilustra esta tendencia, con el objetivo de lograr una reducción del 45% en carbono para 2028 mediante la optimización de la carga de camiones y el uso de combustibles alternativos. La caída del EBIT en el transporte por carretera —al 1,4% en 2023— incentiva a los fabricantes a aprovechar las economías de escala del 3PL en lugar de operar flotas privadas. Los proveedores especializados responden incorporando equipos de ingeniería capaces de realizar entregas al lado de la línea de producción y secuenciación, difuminando así la línea entre contratista logístico y proveedor de primer nivel dentro del mercado de logística de terceros (3PL) de Francia.

Expansión de la Cadena de Frío en Farmacia y Alimentación

Los avances en biotecnología y los medicamentos personalizados elevan la factura logística farmacéutica de Francia por encima de los €3.500 millones, con la cadena de frío representando ya una quinta parte del total y con tendencia al alza. El nuevo campus de CEVA en Estrasburgo y la plataforma de 20.000 m² planificada por Omer-Decugis en Dunkerque añaden capacidad crítica con control de temperatura. El sector alimentario refleja este crecimiento a medida que la demanda de los consumidores de productos frescos y ecológicos aumenta, requiriendo que los operadores 3PL integren envases inteligentes, alertas de temperatura en tiempo real y documentación HACCP. La inversión en vehículos frigoríficos de doble combustible y plataformas de cruce logístico con energía fotovoltaica gana impulso, permitiendo a los proveedores cumplir con las normativas ATP más estrictas sin sacrificar la carga útil. El conocimiento especializado en cadena de frío se está convirtiendo en un diferenciador premium, especialmente para los modelos 3PL híbridos que mantienen la propiedad de activos altamente especializados mientras externalizan el transporte principal.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores y crecientes costes laborales | -1.5% | Nacional, con mayor incidencia en las áreas metropolitanas de París y Lyon | Corto plazo (≤ 2 años) |

| Costes estrictos de cumplimiento de emisiones de carbono | -0.8% | Nacional, con mayor impacto en operadores con flotas intensivas | Mediano plazo (2-4 años) |

| Restricciones de camiones en zonas de consolidación urbana | -0.4% | Principales centros urbanos: París, Lyon, Marsella, Lille | Mediano plazo (2-4 años) |

| Volatilidad post-Brexit en Calais y puertos del Canal de la Mancha | -0.6% | Norte de Francia, corredor Calais-Dunkerque | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Crecientes Costes Laborales

Los puestos de conductor sin cubrir superan los 50.000 en todo el país, restringiendo la capacidad incluso cuando la demanda se recupera. Los almacenes sufren una presión paralela, con el 72% de los operadores citando dificultades de contratación y el 85% señalando problemas de retención. La tensión financiera se refleja en las declaraciones de insolvencia: 486 empresas logísticas entraron en administración durante el primer trimestre de 2024, un nivel no visto desde la crisis de 2008-2009. La volatilidad del combustible y el escaso poder de fijación de precios comprimen los ya reducidos márgenes, especialmente para los operadores más pequeños que carecen de capital para la automatización. Estas presiones impulsan la adopción acelerada de robótica, aunque los períodos de amortización siguen siendo prolongados para las flotas de activos pesados a menos que se complementen con software de densificación y optimización de rutas.

Costes Estrictos de Cumplimiento de Emisiones de Carbono

Enero de 2025 introduce multas de €3.000 por declaraciones tardías de emisiones, mientras que en marzo se añade un impuesto anual sobre la flota vinculado a los ratios de vehículos de bajas emisiones para operadores con más de 100 camiones. A partir de 2027, las empresas de transporte se incorporarán al régimen SEQE-UE 2 de comercio de carbono, exponiéndose a las fluctuaciones de precios del sistema de límites máximos y comercio. El compromiso de GEODIS de multiplicar por diez su flota eléctrica para 2030 ilustra la escala de la reasignación de capital, alejándola de la expansión de la red y dirigiéndola hacia la descarbonización. Los operadores de activos ligeros que alquilan camiones subcontratados pueden trasladar parte de la responsabilidad aguas abajo, pero los cargadores exigen cada vez más auditorías de carbono de extremo a extremo, lo que limita el efecto de traslado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Liderazgo del Transporte se Encuentra con la Innovación en Almacenamiento

La Gestión del Transporte Doméstico contribuyó con el 42,65% de la cuota del mercado de logística de terceros (3PL) de Francia en 2025, impulsada por la densa cobertura de autopistas y la sostenida preferencia por el transporte de mercancías por carretera. Sin embargo, el crecimiento de dígito medio del segmento queda eclipsado por el Almacenamiento y Distribución de Valor Añadido, cuya CAGR del 6,85% refleja el aumento del número de referencias (SKU), los perfiles de pedidos omnicanal y la reducción de los plazos de entrega. La Gestión del Transporte Internacional sigue siendo vulnerable a la incertidumbre geopolítica, aunque se espera que el sobre aduanero ELO y los nuevos enlaces ferroviarios con España e Italia impulsen los volúmenes a partir de 2026.

La industria de logística de terceros (3PL) de Francia está evolucionando del transporte transaccional por carretera hacia la gestión integral del ciclo de vida. Los minoristas solicitan preparación de kits, personalización y clasificación de devoluciones dentro de los almacenes, integrando a los operadores 3PL más profundamente en la experiencia del cliente final. Esta estratificación de servicios sustenta tarifas incrementales y refuerza los contratos a largo plazo, compensando la compresión de márgenes en el transporte de larga distancia puro. Mientras tanto, los volúmenes intermodales se benefician de los subsidios gubernamentales que revitalizan el ferrocarril; el centro de MEDLOG en París planea procesar un millón de TEU por año para 2027, apoyando los objetivos de reducción de emisiones y mejorando el equilibrio de la capacidad regional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Automotriz se Enfrenta al Impulso de la Atención Médica

El sector automotriz generó el 15,05% del tamaño del mercado de logística de terceros (3PL) de Francia en 2025, lo que refleja la complejidad de los flujos de componentes justo a tiempo y la concentración de proveedores de niveles 1 y 2 en las regiones orientales. La transición de las plantas de ensamblaje hacia vehículos eléctricos y módulos de baterías añade normativas de mercancías peligrosas que solo los operadores 3PL experimentados pueden gestionar. Sin embargo, las ciencias de la vida y la atención médica registran una CAGR vigorosa del 6,42% a medida que los productos biológicos, las terapias celulares y las plataformas de vacunas exigen rutas de cadena de frío validadas e instalaciones conformes con las Buenas Prácticas de Distribución (BPD).

El comercio electrónico continúa creciendo impulsado por el microcumplimiento urbano y los circuitos de reventa, mientras que la alimentación y las bebidas siguen una trayectoria de crecimiento paralela a través de la expansión en productos refrigerados y congelados. La industria de logística de terceros (3PL) de Francia observa cómo la tecnología y la electrónica, así como los bienes de consumo, se adaptan a los mandatos de economía circular, lo que requiere centros de reprocesamiento capaces de clasificar las devoluciones para su reacondicionamiento o reciclaje. La energía y los servicios públicos, liderados por componentes de hidrógeno y energía eólica marina, añaden oportunidades de nicho para carga sobredimensionada que recompensan a los operadores 3PL con remolques especializados y herramientas de planificación de rutas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo Logístico: La Supremacía de los Activos Ligeros se Enfrenta a la Aceleración del Modelo Híbrido

Las configuraciones de activos ligeros captaron el 49,70% de la cuota del mercado de logística de terceros (3PL) de Francia en 2025, ofreciendo resiliencia en el flujo de caja mediante el arrendamiento de flota e instalaciones. El aumento de las tasas de carbono inclina aún más la preferencia hacia modelos de costes variables que transfieren el gasto de capital y el cumplimiento normativo a los subcontratistas. Sin embargo, las soluciones híbridas, que combinan depósitos de cadena de frío propios o entresuelos automatizados con transporte troncal externalizado, se expanden más rápidamente con una CAGR del 7,18%, ya que los cargadores exigen visibilidad y control ESG sin la carga total de capital.

Los grandes operadores 3PL segmentan ahora sus carteras: los segmentos verticales clave, como farmacia, productos perecederos y aeroespacial, reciben infraestructura dedicada y de propiedad propia, mientras que la carga seca mercantilizada aprovecha las redes de corretaje. Los competidores más pequeños replican la fórmula a través de alianzas de uso compartido de activos, agrupando almacenamiento especializado y evitando la propiedad plena de la flota. La industria de logística de terceros (3PL) de Francia espera que la penetración del modelo híbrido se amplíe una vez que la granularidad de los informes de emisiones obligue a realizar declaraciones precisas a nivel de activo.

Análisis Geográfico

París-Île-de-France ancla el ecosistema logístico del país gracias a la carga aérea del aeropuerto Charles de Gaulle y a una cuenca de 35 millones de consumidores accesible en menos de dos horas. La tasa de desocupación de almacenes se sitúa por debajo del 3%, impulsando una inversión récord de EUR 4.000 millones en inmuebles logísticos en 2024. Las normativas de consolidación urbana incrementan la demanda de depósitos para furgonetas eléctricas e integración de energía solar en cubiertas, reforzando el desplazamiento hacia instalaciones de valor añadido en la periferia urbana.

Los corredores del norte, de Calais a Lille, siguen siendo vitales para los flujos con el Reino Unido a pesar de las turbulencias del Brexit, atendiendo 38 rutas diarias de ferry. El tamaño del mercado de logística de terceros (3PL) de Francia en la región está en posición de crecer una vez que el sistema ELO agilice los controles fronterizos a partir de septiembre de 2025. Los clústeres orientales en torno a Metz y Mulhouse prosperan gracias a las exportaciones automotrices y de maquinaria hacia Alemania, mientras que emergen nuevos corredores de transporte de hidrógeno desde las plantas químicas de Alsacia. Las puertas de entrada del sur, como Marsella-Fos, conectan con el norte de África y Oriente Medio, con CEVA supervisando una red global desde la ciudad portuaria.

El oeste de Francia, en particular Nantes y Cholet, atrae plataformas de distribución alimentaria que atienden los centros turísticos de la costa atlántica. En el interior, Lyon consolida la logística de ciencias de la vida gracias a una densa base de biotecnología y a la proximidad a las rutas de cadena de frío alpinas. Los incentivos gubernamentales para el transporte ferroviario de mercancías se canalizan hacia estos corredores, con objetivos nacionales de duplicar el tonelaje para 2030, lo que ofrece beneficios de diversificación modal a los operadores 3PL. En conjunto, la especialización regional refuerza la resiliencia del mercado de logística de terceros (3PL) de Francia al distribuir la exposición entre múltiples palancas de crecimiento.

Panorama Competitivo

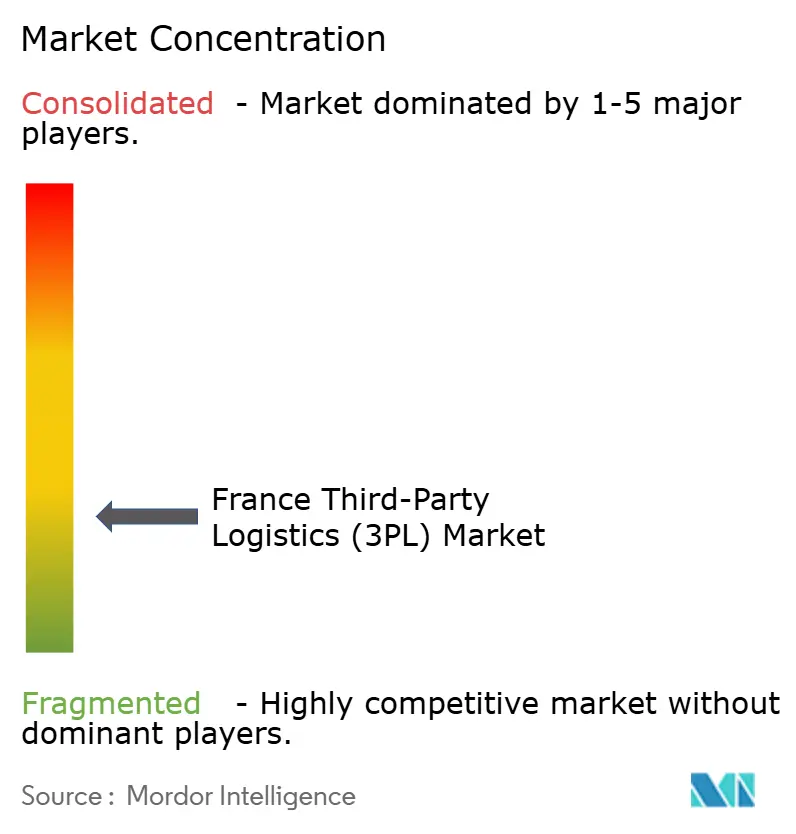

El mercado de logística de terceros (3PL) de Francia está fragmentado. GEODIS, antes el líder indiscutible, cayó al séptimo puesto a nivel nacional tras una caída de ingresos del 15%, hasta EUR 11.600 millones en 2023, lo que impulsó su plan Ambición 2027 centrado en torres de control digital y la expansión de su flota eléctrica[3]Sylvie Charles, "Ambition 2027: Plan Estratégico de GEODIS," GEODIS, geodis.com. DHL aprovecha su escala global para ganar el contrato de tres instalaciones de Sanofi, que incluye almacenamiento certificado con Buenas Prácticas de Distribución (BPD) y distribución secundaria, reforzando su posición dominante en el sector sanitario. Kuehne+Nagel, con una facturación de CHF 24.800 millones en 2024, está integrando IMC Logistics y City Zone Express para ampliar las rutas hacia Estados Unidos y el sudeste asiático que confluyen en Francia.

La reestructuración de carteras continúa: Modalis entró en la logística de hidrógeno mediante la adquisición de Air Flow, mientras que CEVA invirtió en un campus farmacéutico en Estrasburgo y en una ruta marítima descarbonizada hacia Costa de Marfil. Las empresas conjuntas entre minoristas y operadores 3PL, como la instalación de METRO e ID Logistics en Cholet, ilustran la colaboración intersectorial, uniendo la demanda del sector de restauración con la certificación de edificios ecológicos. La adopción tecnológica se acelera: el 55% de los proveedores valoran favorablemente la IA generativa y el 58% está incrementando la robótica, aunque solo el 29% tiene intención de implantarla a gran escala en los próximos 12 meses, lo que apunta a una futura brecha competitiva entre los líderes digitales y los rezagados.

Líderes de la Industria de Logística de Terceros (3PL) de Francia

DSV

DHL Supply Chain

Kuehne + Nagel

CEVA Logistics

UPS Supply Chain Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Kuehne+Nagel reportó una facturación de CHF 24.800 millones para 2024 e inauguró un centro de cumplimiento automatizado en Italia al servicio del sur y el este de Europa.

- Marzo de 2025: La Aduana Francesa confirmó que el sobre digital ELO será obligatorio a partir del 1 de septiembre de 2025 para el tráfico de carga rodada (ro-ro).

- Febrero de 2025: Logicor financió por adelantado un almacén de 12.850 m² en Beaucaire previsto para su finalización en el primer trimestre de 2026, con carga para vehículos eléctricos y tecnología ecológica.

- Febrero de 2025: Francia introdujo un impuesto anual sobre la flota para operadores con más de 100 vehículos con el fin de acelerar la adopción de vehículos de bajas emisiones.

Alcance del Informe del Mercado de Logística de Terceros (3PL) de Francia

Un análisis de antecedentes exhaustivo del Mercado 3PL de Francia, que cubre las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas y la información detallada sobre los distintos segmentos y el panorama competitivo de la industria.

| Gestión del Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Fluviales | |

| Gestión del Transporte Internacional (GTI) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Fluviales | |

| Almacenamiento y Distribución de Valor Añadido (ADVA) |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Atención Médica |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y Productos de Gran Consumo (FMCG) |

| Alimentos y Bebidas |

| Otros |

| Activos Ligeros (Basado en Gestión) |

| Activos Pesados (Flota y Almacenes Propios) |

| Híbrido |

| Por Servicio | Gestión del Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Fluviales | ||

| Gestión del Transporte Internacional (GTI) | Carreteras | |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Fluviales | ||

| Almacenamiento y Distribución de Valor Añadido (ADVA) | ||

| Por Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Atención Médica | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y Productos de Gran Consumo (FMCG) | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros (Basado en Gestión) | |

| Activos Pesados (Flota y Almacenes Propios) | ||

| Híbrido | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de terceros (3PL) de Francia en 2026?

El mercado está valorado en USD 30.820 millones en 2026 y se proyecta que alcance USD 37.910 millones en 2031.

¿Qué segmento de servicio se expande más rápidamente?

El Almacenamiento y Distribución de Valor Añadido crece a una CAGR del 6,85% hasta 2031, ya que los minoristas demandan gestión integrada de inventario y devoluciones.

¿Qué impulsa la demanda de logística para ciencias de la vida?

El crecimiento proviene de los requisitos de cadena de frío para productos biológicos y vacunas, lo que impulsa instalaciones especializadas como el nuevo centro de CEVA en Estrasburgo.

¿Cómo afectan las regulaciones medioambientales a los costes del 3PL?

A partir de 2025, los impuestos sobre la flota y las multas por informes de emisiones obligan a los operadores a invertir en vehículos eléctricos y auditorías de emisiones, incrementando los gastos de cumplimiento normativo.

Última actualización de la página el: