Tamaño y Participación del Mercado de 3PL en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 3PL en España por Mordor Intelligence

Se espera que el tamaño del mercado de logística de terceros (3PL) en España crezca de 14.460 millones de USD en 2025 a 15.050 millones de USD en 2026, y se prevé que alcance los 18.700 millones de USD en 2031 a una CAGR del 4,43% durante el período 2026-2031.

La recuperación sostenida del PMI manufacturero nacional, el cambio obligatorio hacia la documentación electrónica de carga y la ampliación de los incentivos en zonas de libre comercio impulsan la demanda de logística externalizada que integra transporte, almacenamiento y servicios de manufactura ligera. La adopción temprana de camiones de hidrógeno y el mantenimiento de remolques mediante IoT reducen los costes operativos y posicionan a los proveedores para ganar contratos vinculados a la sostenibilidad. El comercio electrónico y las exportaciones de alimentos con control de temperatura amplían la base de clientes, mientras que el diferimiento de aranceles dentro de las zonas de Barcelona, Valencia y Algeciras mantiene a España en las listas de preferencia de los cargadores para la distribución en la Península Ibérica y el norte de África. Los operadores orientados a la tecnología, por tanto, amplían la brecha de servicios frente a los competidores basados en papel, que tienen dificultades con los mayores costes de ciberseguros y los desequilibrios crónicos de contenedores en los puertos.

Conclusiones clave del informe

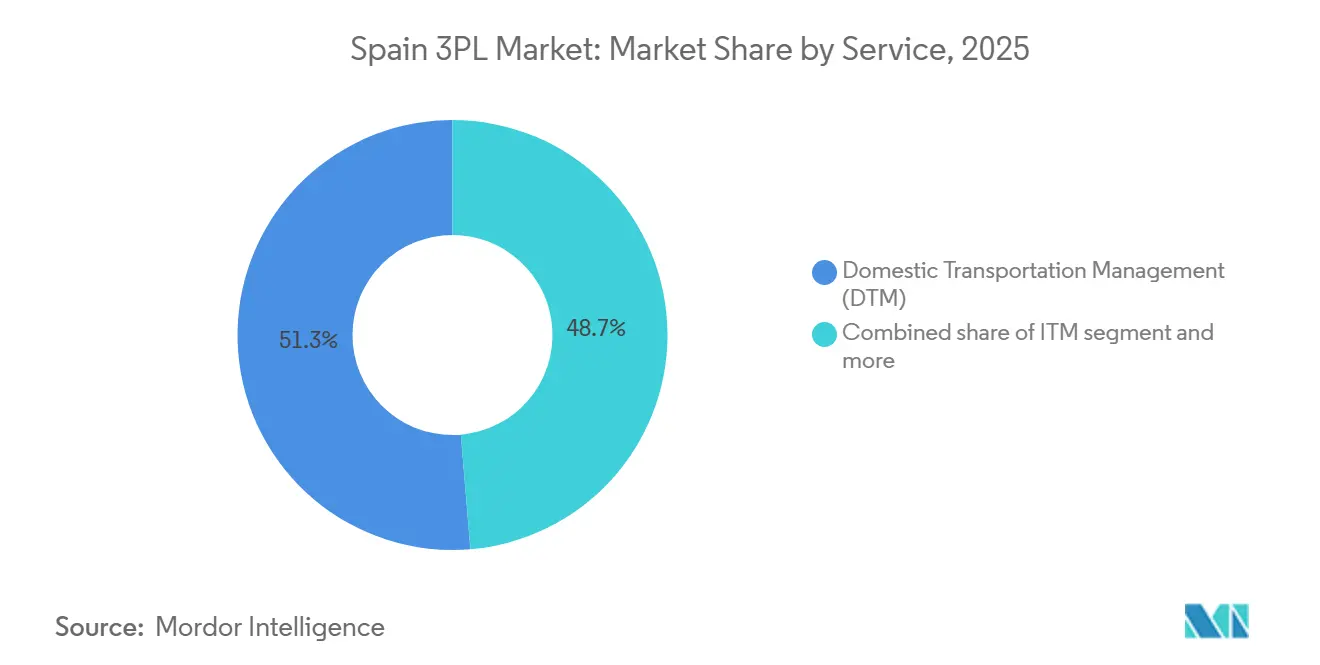

- Por tipo de servicio, la gestión del transporte nacional representó el 51,33% de la participación del mercado de logística de terceros (3PL) en España en 2025, mientras que se proyecta que el almacenamiento y la distribución de valor añadido se expanda a una CAGR del 7,54% hasta 2031.

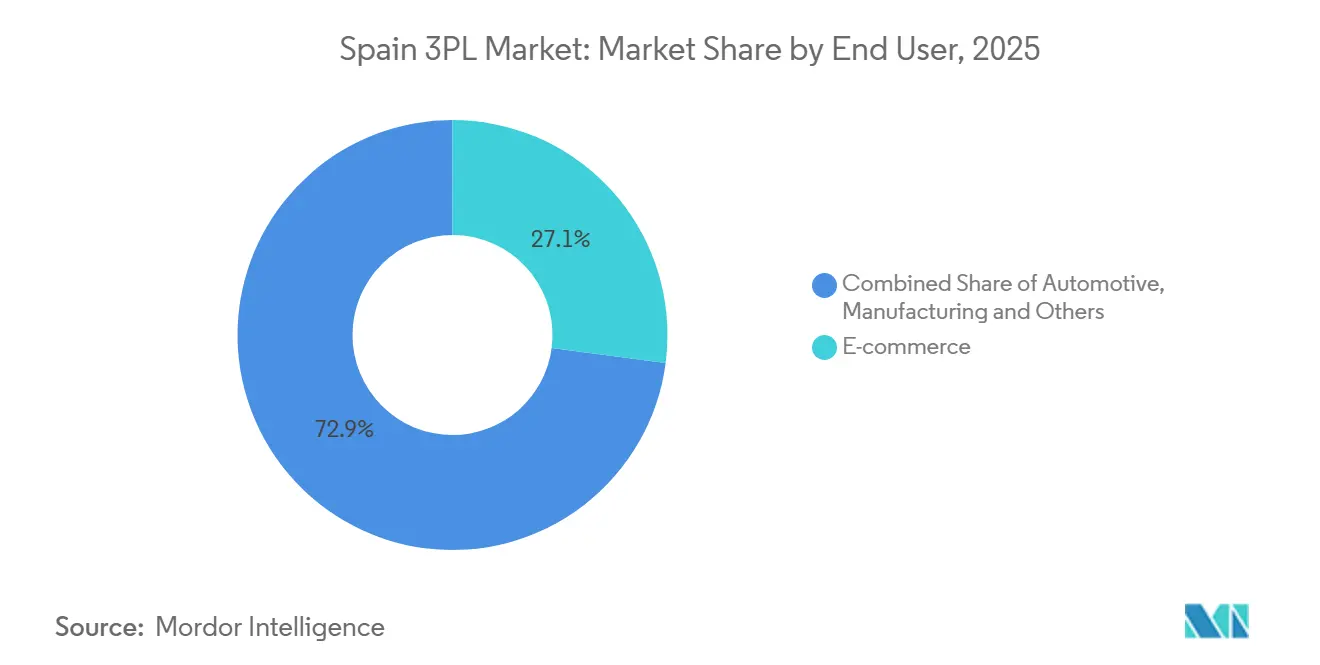

- Por sector de uso final, el comercio electrónico representó el 27,07% del tamaño del mercado de logística de terceros (3PL) en España en 2025, mientras que se prevé que alimentos y bebidas registre una CAGR del 6,25% hasta 2031.

- Por modelo logístico, los proveedores de activos ligeros mantuvieron una participación del 41,70% en 2025, aunque los modelos híbridos avanzan a una CAGR del 6,69% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de 3PL en España

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La recuperación del PMI manufacturero está impulsando la demanda de logística contractual | +1.1% | Nacional, concentrado en el País Vasco, Cataluña y Valencia | Medio plazo (2-4 años) |

| La regulación eFTI de la UE impulsa los datos de carga digital de extremo a extremo | +0.7% | Nacional, con énfasis en corredores transfronterizos | Corto plazo (≤ 2 años) |

| Ampliación de la zona de libre comercio ibérica e incentivos de almacenamiento | +0.9% | Zonas de libre comercio de Barcelona, Valencia, Algeciras y Vigo | Medio plazo (2-4 años) |

| Los créditos fiscales para proyectos piloto de camiones de hidrógeno están reduciendo los costes de transporte | +0.5% | Nacional, con corredores prioritarios Madrid-Barcelona, Valencia-Zaragoza | Largo plazo (≥ 4 años) |

| Centros de consolidación "del campo al puerto" para productos andaluces | +0.6% | Andalucía, Murcia, con flujos de exportación hacia el norte de Europa | Corto plazo (≤ 2 años) |

| Disponibilidad de remolques habilitados con IoT mediante mantenimiento predictivo | +0.4% | Nacional, mayor adopción entre los grandes operadores de flotas | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del PMI manufacturero que impulsa la demanda de logística contractual

El PMI de España ascendió a 50,8 en enero de 2025, poniendo fin a una racha de contracción de cuatro trimestres y señalando mayores entradas de materias primas y salidas de productos terminados que requieren logística urgente. Las subvenciones para la modernización industrial por valor de 10.600 millones de euros (12.290 millones de USD) orientan las actualizaciones de fábricas que integran la gestión de inventario gestionada por el proveedor y el ensamblaje por aplazamiento dentro de los almacenes 3PL próximos a los centros de producción. Los precios basados en el rendimiento, vinculados a las rotaciones de inventario en lugar de al recuento de palés, estrechan la alineación operativa entre cargadores y proveedores. Los fabricantes medianos se apoyan en socios 3PL para digitalizar la visibilidad de entrada porque los sistemas internos siguen siendo fragmentados. Como resultado, el mercado de 3PL en España gana volúmenes incrementales de proveedores que regresan a la producción local y que ahora tratan a la Península Ibérica como una puerta de entrada europea.

La regulación eFTI de la UE impulsa los datos de carga digital de extremo a extremo

La plena aplicación del Reglamento (UE) 2020/1056 en agosto de 2025 obliga a los transportistas a presentar 106 documentos de transporte electrónicamente, reduciendo los tiempos de despacho aduanero hasta un 40% en los corredores España-Francia y España-Portugal. Los gastos de cumplimiento de entre 50.000 y 200.000 euros (57.975–231.900 USD) afectan a los proveedores de nivel medio, aunque los primeros en adoptarlos ganan nuevas licitaciones de multinacionales que exigen actualizaciones de hitos en tiempo real. Las normas de interoperabilidad facilitan los proyectos piloto de cadena de bloques que liberan automáticamente los pagos de carga una vez que se activan los eventos de entrega, acortando los ciclos de conversión de efectivo. El mandato también impulsa las plataformas de torre de control que agregan los datos de los transportistas en un único panel de cliente, aumentando los costes de cambio y reforzando la fidelización del mercado.

Ampliación de los incentivos de almacenamiento en la zona de libre comercio ibérica

Las 11 zonas de libre comercio de España reducen las necesidades de capital circulante entre un 15 y un 25% mediante la suspensión de aranceles e IVA, con la Zona Franca de Barcelona canalizando ya 24.000 millones de euros (27.820 millones de USD) en mercancías al año. La ampliación del banco de suelo de Valencia en 2024 añade 500.000 metros cuadrados de parcelas conectadas por ferrocarril, atrayendo a minoristas paneuropeos para posicionar el inventario ibérico más cerca de los mercados finales del Magreb en rápido crecimiento. Algeciras ofrece proximidad de transbordo con África, lo que permite a las empresas 3PL consolidar flujos de carga fraccionada en contenedores completos y capturar economías de escala. Las actividades industriales ligeras permitidas dentro de las zonas significan que la logística contractual ahora cubre el ensamblaje de kits y el etiquetado final, lo que proporciona a los operadores un margen superior al del almacenamiento puro.

Créditos fiscales para proyectos piloto de camiones de hidrógeno que reducen los costes de transporte

La prórroga del programa MOVES III financia hasta el 40% de los costes de los camiones de pila de combustible, reduciendo la diferencia de precio de entre 300.000 y 400.000 euros (347.850-463.800 USD) frente al diésel y situando 50 puntos de repostaje de alta capacidad en las rutas principales a finales de 2025. Los primeros proyectos piloto muestran paridad en el coste total de propiedad para 2028, una vez que el hidrógeno verde baje a 3-4 euros/kg. Los proveedores que pilotan vehículos de cero emisiones obtienen acceso preferente a las zonas de bajas emisiones urbanas y capturan financiación vinculada a la sostenibilidad con un ahorro en tipos de interés de 50-75 puntos básicos. Estos factores económicos sustentan contratos a largo plazo que aseguran la utilización de la flota, reforzando el mercado de 3PL en España[1] "Combustibles bajos en carbono," repsol.com .

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El desequilibrio de contenedores en los puertos está incrementando los cargos de reposicionamiento | -0.8% | Principales puertos de contenedores: Valencia, Barcelona, Algeciras | Corto plazo (≤ 2 años) |

| Los alquileres de almacenes se disparan en los principales centros logísticos de primer nivel | -0.6% | Corredor del Henares (Madrid), Zona Franca de Barcelona, Valencia | Medio plazo (2-4 años) |

| Aumento de los costes de ciberseguros tras incidentes de ransomware en empresas 3PL | -0.4% | Nacional, afecta a todos los operadores 3PL digitalizados | Corto plazo (≤ 2 años) |

| La escasez de combustible de aviación sostenible limita los corredores de carga aérea ecológica | -0.3% | Centros de carga aérea de Madrid-Barajas y Barcelona-El Prat | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desequilibrio de contenedores en puertos que incrementa los cargos de reposicionamiento

Valencia y Barcelona muestran ratios importación-exportación superiores a 1,3, generando hasta tres millones de movimientos de contenedores vacíos al año y elevando las tarifas de reposicionamiento a entre 200 y 400 euros (231,90-463,80 USD) por TEU. La congestión de terminales por contenedores vacíos extiende la estancia a entre 8 y 12 días y acapara la capacidad de chasis. Los transportistas aplican recargos por desequilibrio que muchos cargadores rechazan, obligando a las empresas 3PL a absorber el impacto, lo que lastra los márgenes del mercado de 3PL en España.

Alquileres de almacenes que se disparan en los principales centros logísticos de primer nivel

Los alquileres de primera categoría subieron un 15% interanual hasta situarse entre 7,50 y 9,00 euros (8,70–10,44 USD)/m² al mes en Madrid y Barcelona durante 2025, mientras que la tasa de desocupación en Valencia cayó por debajo del 3%. Los largos plazos de ejecución de proyectos a medida y los escaladores vinculados al IPC más un diferencial presionan a los proveedores sujetos a contratos plurianuales de precio fijo. Muchos buscan espacios más económicos en Zaragoza o Tarragona, pero las mayores distancias de transporte de larga distancia compensan el ahorro, poniendo en entredicho la rentabilidad del mercado de 3PL en España[2]CBRE, "Perspectivas del Mercado Industrial y Logístico de España 2025," cbre.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: la complejidad del almacenamiento impulsa el crecimiento premium

La gestión del transporte nacional sigue siendo el pilar con el 51,33% de los ingresos, mientras que el almacenamiento y la distribución de valor añadido refleja una CAGR del 7,54% que supera el tamaño global del mercado de 3PL en España. La demanda continúa desplazándose del almacenamiento simple hacia el ensamblaje por aplazamiento, el ensamblaje de kits y el procesamiento de devoluciones de mercancías. Los proveedores invierten en picking guiado por voz, clasificación automatizada y cámaras multitemperatura que aumentan los ingresos por metro cuadrado. La gestión del transporte internacional se beneficia de 4,8 millones de TEU de flujos de transbordo mediterráneo.

Las ofertas intermodales que combinan enlaces de corta distancia marítima con ferrocarril acortan el tránsito entre 12 y 18 horas en comparación con las rutas totalmente por carretera, aliviando la escasez de conductores y reduciendo las emisiones. El impulso del ferrocarril se aceleró después de que España y Portugal lanzaran servicios de carga compatibles con el ancho de vía a mediados de 2024. El transporte aéreo sigue siendo un nicho, reservado para envíos urgentes de productos farmacéuticos y electrónica, donde los transportistas pueden exigir primas que elevan el tamaño del mercado de logística de terceros en España para los segmentos de alto valor[3]Unión Internacional de Ferrocarriles, "Tráfico de mercancías interoperable entre España y Portugal," uic.org.

Por sector de uso final: sofisticación de la cadena de frío en el sector alimentario

El segmento de comercio electrónico representó el 27,07% de la participación del mercado de 3PL en España en 2025, mientras que alimentos y bebidas registrará una CAGR del 6,25% hasta 2031, ya que la compra de comestibles en línea y los productos de exportación dependen de nodos con control de temperatura conformes con las Buenas Prácticas de Distribución. La base de exportación alimentaria de España de 28.000 millones de euros (32.470 millones de USD) genera una densa demanda de camiones frigoríficos desde las granjas de Andalucía hasta los supermercados del norte de Europa.

Los volúmenes del sector de automoción se estabilizaron una vez que la producción de vehículos se recuperó hasta los 2,3 millones de unidades en 2024, y el suministro justo en secuencia exige ventanas de entrega de menos de dos horas en torno a las plantas de ensamblaje. La demanda de ciencias de la vida se apoya en el clúster de fabricación farmacéutica de España de 18.000 millones de euros (20.870 millones de USD), donde la serialización y el almacenamiento a 2-8 °C añaden primas de servicio. Los distribuidores de tecnología y electrónica trasladan el inventario desde los centros del norte a la Península Ibérica para aprovechar ventanas de envío más cortas hacia el Magreb, extendiendo el mercado de logística de terceros en España hacia regiones adyacentes.

Por modelo logístico: los enfoques híbridos equilibran flexibilidad y control

Los operadores de activos ligeros mantuvieron el 41,7% de la participación del mercado de 3PL en España en 2025, mientras que los actores híbridos combinan almacenes estratégicos propios con transporte externalizado, logrando una CAGR del 6,69% y ampliando la huella del mercado de logística de terceros en España.

Los modelos de activos pesados prevalecen en el sector farmacéutico, la cadena de frío y la carga ADR, donde el cumplimiento normativo y la transferencia de riesgos exigen el control directo de la infraestructura. Las inversiones en tecnología difuminan los límites, ya que incluso los proveedores de activos ligeros despliegan suites de sistemas de gestión de almacenes y sistemas de gestión del transporte que igualan la visibilidad de los activos pesados. Las condiciones comerciales se vuelven más flexibles, con cargadores que combinan modelos en distintas líneas de productos para optimizar el coste y el servicio.

Análisis geográfico

Madrid, Barcelona y Valencia forman un triángulo industrial que concentra el 65% del stock nacional de almacenes y la actividad de transporte por carretera. El centro de distribución de Madrid permite entregas en 24 horas en todo el territorio nacional, mientras que el puerto de Barcelona con 3,6 millones de TEU y el enlace ferroviario con Francia permiten una cobertura de 200 millones de consumidores en 48 horas. La tasa de desocupación inferior al 3% en Valencia obliga a plazos de arrendamiento más largos o al desarrollo en zonas de desbordamiento en Sagunto.

El País Vasco domina las exportaciones de maquinaria de alto valor y automoción a través de Bilbao, donde las empresas 3PL combinan la inspección previa a la entrega con el embalaje de exportación. El corredor de cadena de frío de Andalucía mueve 3,2 millones de toneladas de productos al año a través de los centros de consolidación de Algeciras, Almería y Huelva, ampliando el tamaño del mercado de logística de terceros en España en productos perecederos.

Los puertos de Vigo y A Coruña en Galicia conectan las importaciones de productos del mar y las exportaciones de vehículos hacia América Latina, mientras que Zaragoza ofrece alquileres inferiores a 6 euros (6,96 USD)/m² que atraen a operadores orientados al coste, incluso con trayectos de larga distancia dos horas más largos hasta los centros de consumo. En conjunto, estos corredores emergentes diversifican el mercado de logística de terceros en España alejándolo de los nodos de primer nivel sobrecalentados.

Panorama competitivo

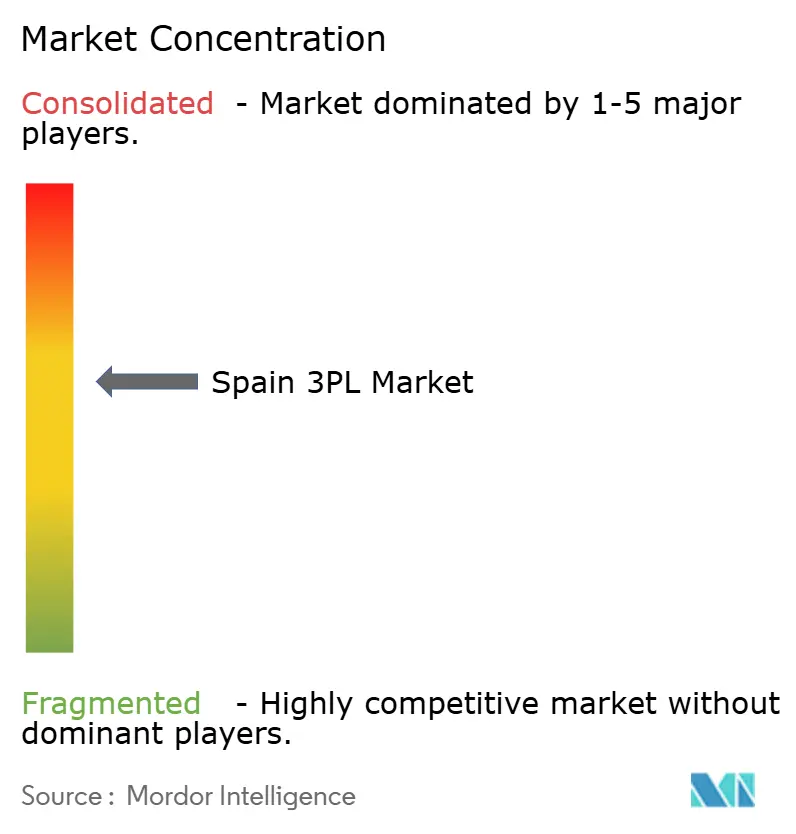

Ninguna empresa controla más del 10% de los ingresos, lo que deja el mercado de 3PL en España moderadamente fragmentado. DHL, GEODIS y Kuehne + Nagel aprovechan sus redes globales y suites de visibilidad en tiempo real, mientras que Grupo Sese y Logista emplean el conocimiento regional para atender a clientes de primer nivel. STEF Iberia se centra en las cadenas con control de temperatura, y Rhenus Logistics lidera en entregas de posventa para el sector de automoción con promesas de entrega en cuatro horas.

La adopción tecnológica —incluidos robots móviles autónomos, optimización de rutas mediante inteligencia artificial que ahorra entre un 8 y un 12% de combustible, y estimaciones de tiempo de llegada predictivas— crea nuevas ventajas competitivas. La escala ayuda a las grandes flotas a mantener factores de carga del 90-95%, frente al 70-75% de los transportistas subregionales. La sostenibilidad condiciona ahora la adjudicación de licitaciones, con proveedores que ofrecen informes de carbono y proyectos piloto de camiones de hidrógeno obteniendo incrementos de precio del 5-10%.

Las fusiones y adquisiciones siguen siendo activas: GEODIS adquirió PEKAES para ampliar su alcance este-oeste en 2024, CEVA inauguró una instalación ecológica de 18.000 m² en Tarragona, y DSV mantuvo márgenes de EBIT superiores al 13% en 2024 a pesar de la debilidad de los volúmenes. Estos movimientos están comprimiendo el espacio de los actores de nivel medio y empujando al mercado de logística de terceros en España hacia la consolidación[4]GEODIS, "Adquisición de PEKAES," geodis.com.

Líderes del Sector de 3PL en España

DSV

DHL

Kuehne + Nagel

CMA CGM

XPO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Logista elevó el EBIT ajustado un 5% hasta los 202 millones de euros y confirmó una trayectoria de crecimiento impulsada por fusiones y adquisiciones.

- Enero de 2025: Schmitz Cargobull adquirió una participación mayoritaria en Atlantis Global System para ampliar la cobertura de IoT en remolques frigoríficos.

- Diciembre de 2024: DHL eCommerce y CTT Expresso fusionaron sus redes de paquetería ibéricas, con el objetivo de alcanzar 1.000 millones de euros de ingresos combinados.

- Diciembre de 2024: GEODIS presentó "Ambition 2027", comprometiéndose con la electrificación de la flota y el análisis avanzado de datos.

Alcance del Informe del Mercado de 3PL en España

| Gestión del Transporte Nacional (GTN) | Carretera |

| Ferrocarril | |

| Vía aérea | |

| Vía marítima | |

| Gestión del Transporte Internacional (GTI) | Carretera |

| Ferrocarril | |

| Vía aérea | |

| Vía marítima | |

| Almacenamiento y Distribución de Valor Añadido (ADVA) |

| Automoción |

| Energía y servicios públicos |

| Manufactura |

| Ciencias de la vida y salud |

| Tecnología y electrónica |

| Comercio electrónico |

| Bienes de consumo y productos de gran consumo |

| Alimentos y bebidas |

| Otros |

| Activos ligeros (basado en gestión) |

| Activos pesados (flota y almacenes propios) |

| Híbrido |

| Por servicio | Gestión del Transporte Nacional (GTN) | Carretera |

| Ferrocarril | ||

| Vía aérea | ||

| Vía marítima | ||

| Gestión del Transporte Internacional (GTI) | Carretera | |

| Ferrocarril | ||

| Vía aérea | ||

| Vía marítima | ||

| Almacenamiento y Distribución de Valor Añadido (ADVA) | ||

| Por usuario final | Automoción | |

| Energía y servicios públicos | ||

| Manufactura | ||

| Ciencias de la vida y salud | ||

| Tecnología y electrónica | ||

| Comercio electrónico | ||

| Bienes de consumo y productos de gran consumo | ||

| Alimentos y bebidas | ||

| Otros | ||

| Por modelo logístico | Activos ligeros (basado en gestión) | |

| Activos pesados (flota y almacenes propios) | ||

| Híbrido | ||

Preguntas clave respondidas en el informe

¿Qué CAGR se prevé para la logística de terceros en España hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 4,43% entre 2026 y 2031, impulsado por la recuperación manufacturera, el comercio electrónico y los mandatos de digitalización.

¿Qué tipo de servicio se expande más rápidamente?

El almacenamiento y la distribución de valor añadido está previsto para una CAGR del 7,54%, ya que los clientes se orientan hacia el ensamblaje de kits, el etiquetado y el procesamiento de devoluciones.

¿Qué tamaño tiene el segmento de comercio electrónico?

El comercio electrónico generó el 27,07% de los ingresos de 2025 y se beneficia de aproximadamente 800 millones de movimientos de paquetes al año.

¿Qué obstaculiza las ofertas de carga aérea ecológica?

España carece de combustible de aviación sostenible, con solo 50.000 toneladas de capacidad frente a una necesidad de 500.000 toneladas para 2030, lo que limita los corredores neutros en carbono.

¿Por qué están aumentando los costes de ciberseguros para las empresas 3PL?

Un ataque de ransomware de alto perfil en noviembre de 2024 llevó a las aseguradoras a incrementar las primas entre un 30 y un 50% y a elevar las franquicias, aumentando el gasto en cumplimiento de TI.

¿Qué regiones fuera de Madrid-Barcelona están atrayendo inversión logística?

Zaragoza y Galicia ofrecen alquileres de almacenes más bajos y acceso portuario, mientras que Algeciras y los centros andaluces apoyan las exportaciones de cadena de frío en rápido crecimiento.

Última actualización de la página el: