Tamaño y Participación del Mercado de 3PL

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.22 Billones de dólares |

| Tamaño del Mercado (2031) | 1.57 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

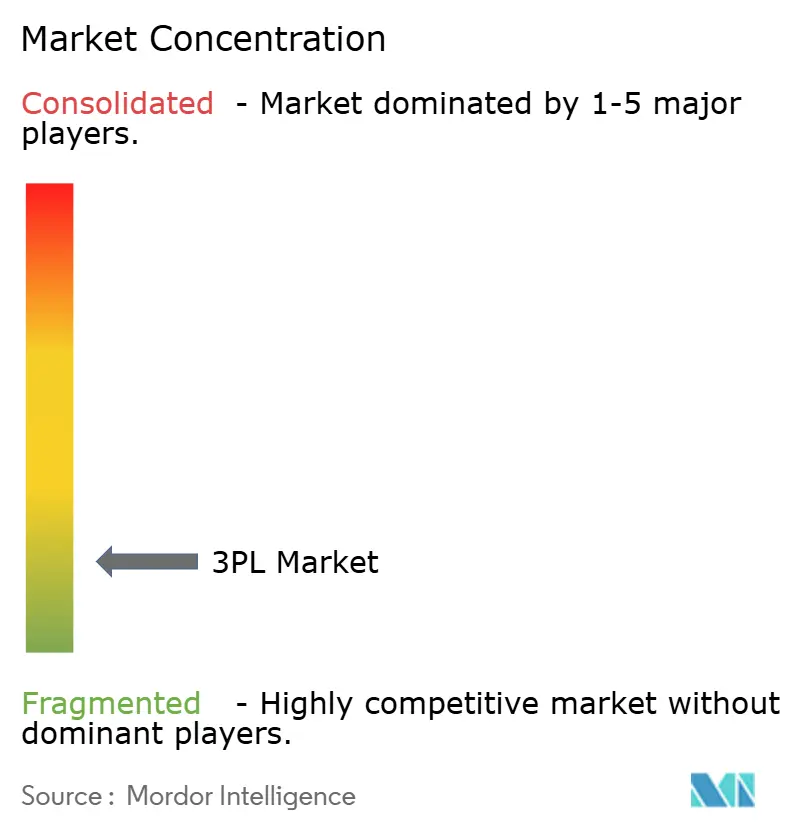

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 3PL por Mordor Intelligence

El tamaño del Mercado de 3PL se estima en USD 1,22 billones en 2026, y se espera que alcance USD 1,57 billones en 2031, a una CAGR del 5,27% durante el período de pronóstico (2026-2031).

Los cargadores están favoreciendo asociaciones logísticas de costos variables que liberan capital para la transformación digital y las inversiones en experiencia del cliente. Asia-Pacífico ancla el crecimiento de volumen impulsado por la diversificación manufacturera y la intensidad del comercio electrónico, mientras que América del Norte y Europa dependen del acercamiento de la producción, la automatización y las torres de control basadas en datos para compensar la inflación salarial. Las plataformas digitales de carga, los conjuntos de visibilidad habilitados por inteligencia artificial y los modelos logísticos híbridos están difuminando la línea entre la orquestación de activos ligeros y la propiedad selectiva de activos. Al mismo tiempo, el mercado de 3PL enfrenta exposición a las fluctuaciones del precio del combustible, la escasez de mano de obra en almacenes y las amenazas de ciberseguridad que exigen tanto una cobertura estratégica como un fortalecimiento tecnológico.

Conclusiones Clave del Informe

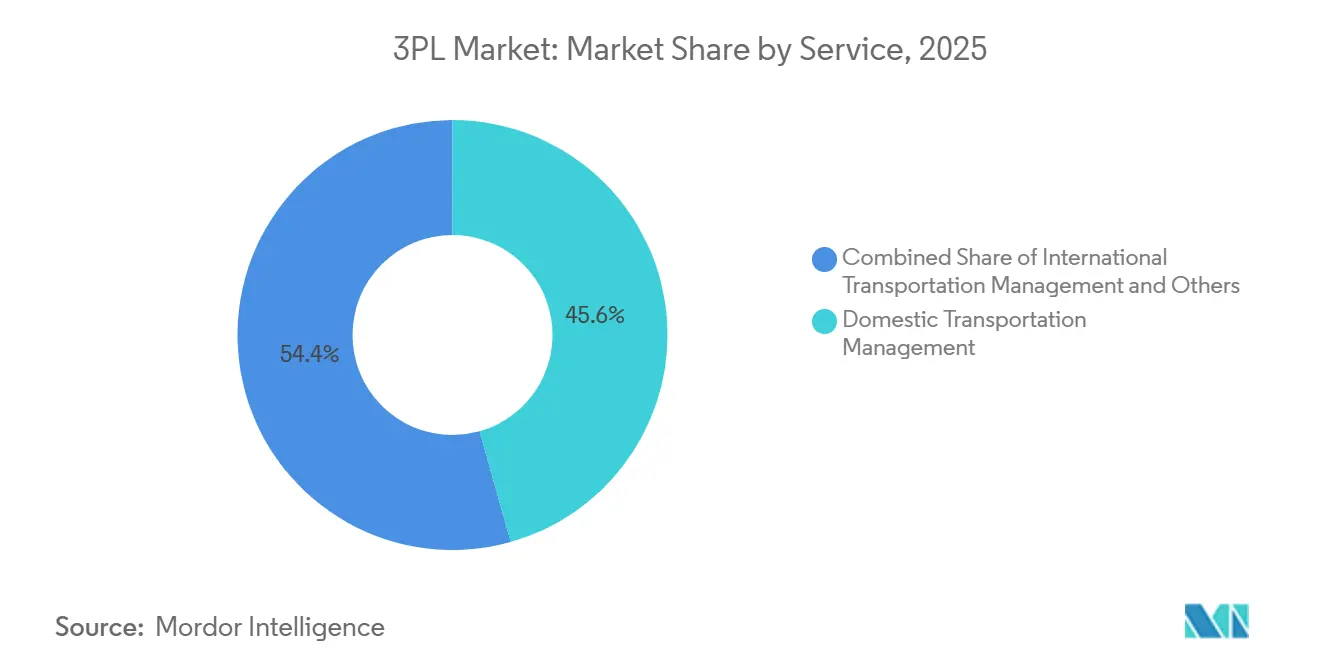

- Por tipo de servicio, la gestión de transporte doméstico capturó el 45,64% de la participación del mercado de 3PL en 2025 y se está expandiendo a una CAGR del 5,91% hasta 2031.

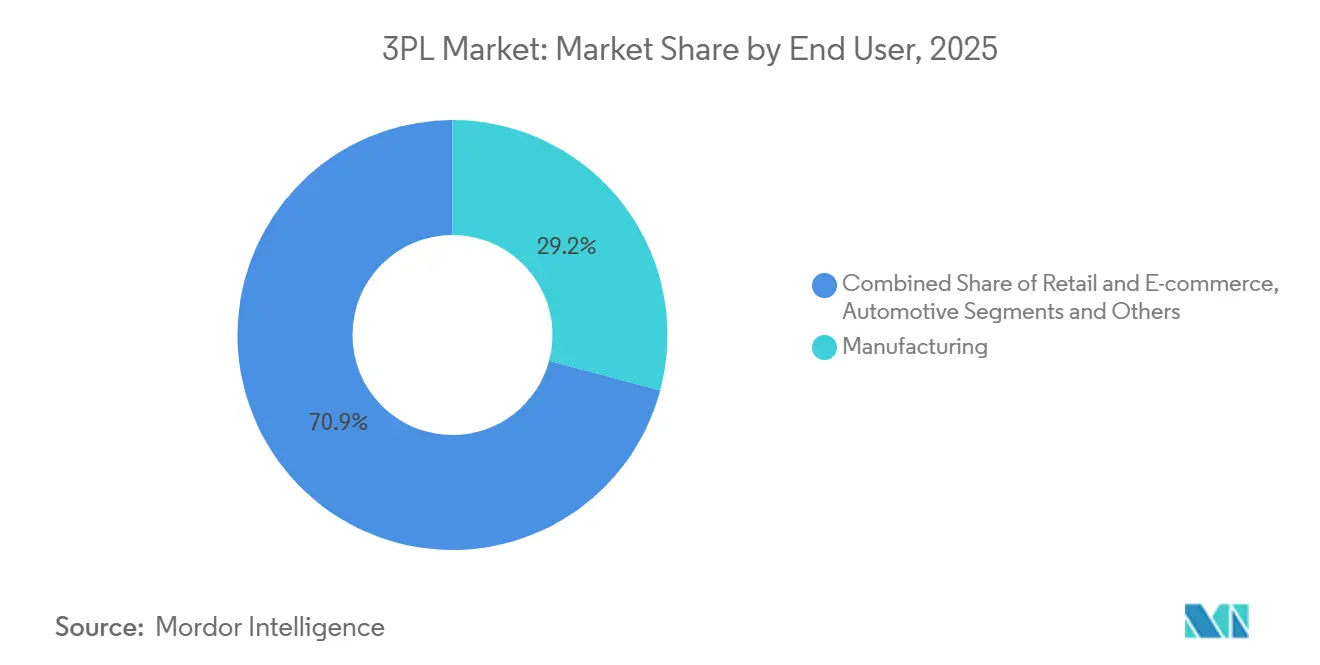

- Por usuario final, la manufactura capturó el 29,15% del tamaño del mercado de 3PL en 2025; las ciencias de la vida y la atención médica crecen más rápido con una CAGR del 7,62% hasta 2031.

- Por modelo logístico, los proveedores de activos ligeros comandaron el 55,13% de las ventas globales en 2025, aunque el modelo logístico híbrido lidera el campo con una CAGR del 6,54% hasta 2031.

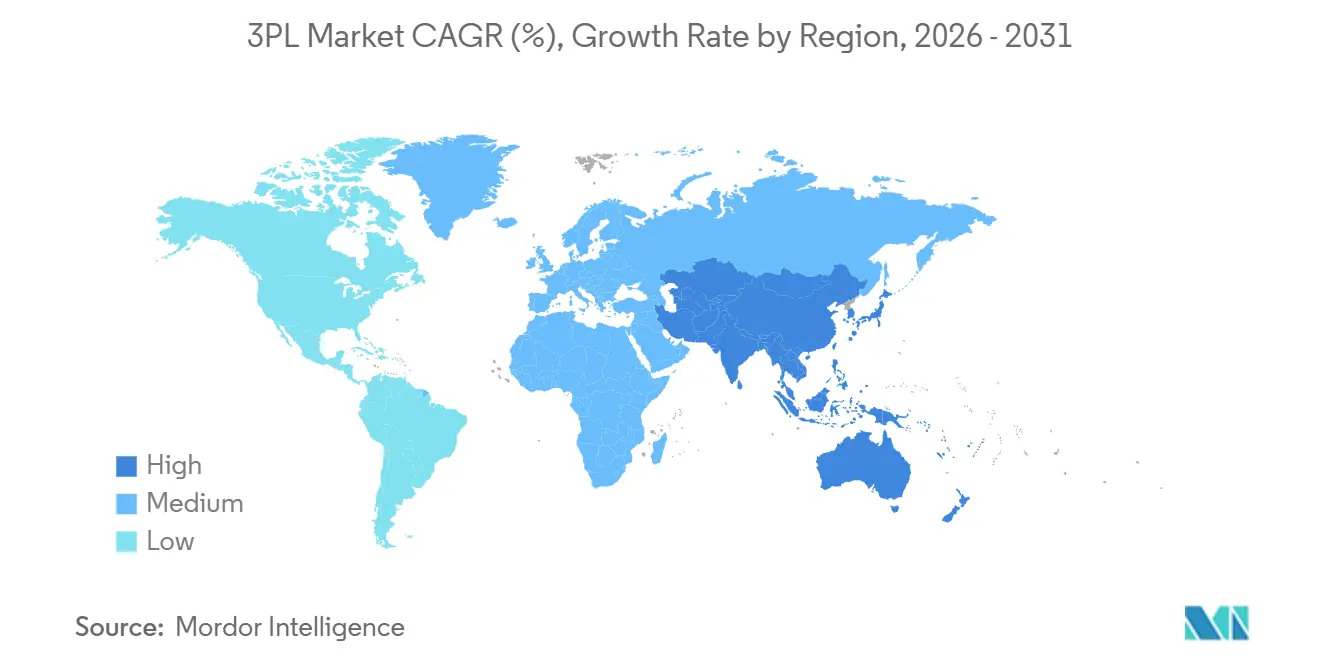

- Por región, Asia-Pacífico contribuyó con el 41,02% de los ingresos globales en 2025 y se prevé que registre una CAGR del 6,36%, la más rápida entre todas las regiones en el mercado de 3PL.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de 3PL

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Comercio electrónico explosivo y cumplimiento omnicanal | +1.3% | Global, centros urbanos | Corto plazo (≤ 2 años) |

| Globalización y repunte del comercio transfronterizo | +0.9% | Global, APAC, América del Norte | Mediano plazo (2-4 años) |

| Externalización para eficiencia de costos y enfoque en activos ligeros | +0.8% | Global, economías de la OCDE | Mediano plazo (2-4 años) |

| Adopción de logística de torre de control habilitada por IA | +0.7% | América del Norte, Europa, APAC avanzado | Mediano plazo (2-4 años) |

| Acercamiento/producción amiga redefiniendo los corredores comerciales | +0.6% | América del Norte, Sudeste Asiático, Europa del Este | Largo plazo (≥ 4 años) |

| Servicios premium de "logística verde" impulsados por ESG | +0.5% | Núcleo de la UE, expansión a América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Externalización para Eficiencia de Costos y Enfoque en Activos Ligeros

Las empresas profundizaron la externalización para convertir los costos logísticos fijos en términos variables y redirigir el efectivo hacia la innovación. Los modelos de activos ligeros ya representan el 55,13% del mercado de 3PL, un reflejo de los mandatos a nivel directivo para la agilidad del balance general. La capacidad variable amortigua los choques de demanda, y las habilidades especializadas que van desde el manejo de materiales peligrosos hasta la cadena de frío ultra-intensiva llegan envueltas en una sola factura en lugar de inversiones de capital plurianuales. Los marcos de logística líder y 4PL consolidan los listados de proveedores, otorgando a los cargadores paneles de rendimiento unificados y una gobernanza simplificada, mientras que los proveedores desbloquean escala al orquestar redes de socios.

Adopción de Logística de Torre de Control Habilitada por IA

Los motores de aprendizaje automático integrados en las plataformas de torre de control ahora predicen interrupciones, sugieren rutas optimizadas por costo de servicio e inician pasos de recuperación automatizados. La adquisición de ShipMatrix por parte de FedEx en 2024 inyectó análisis predictivos que mejoraron la precisión del tiempo estimado de llegada y redujeron el trabajo manual de gestión de excepciones[1]FedEx, "FedEx Acquires ShipMatrix," fedex.com. Movimientos similares en el mercado de 3PL están reconfigurando la tecnología de herramienta de back-office a ventaja estratégica, a medida que las métricas de entrega completa y a tiempo se convierten en requisitos básicos. La integración de telemática, sensores IoT y API de transportistas alimenta lagos de datos que refinan continuamente los algoritmos, generando ahorros medibles en combustible, tiempos de detención y días de inventario en suministro.

Acercamiento/Producción Amiga Redefiniendo los Corredores Comerciales

La reubicación manufacturera hacia México, el Sudeste Asiático y Europa del Este está reescribiendo los flujos de carga. Las importaciones estadounidenses desde México alcanzaron USD 510 mil millones en 2025, consolidando la primacía estratégica del corredor. El cambio impulsa la construcción de almacenes en estados fronterizos y genera demanda de experiencia en transporte de corta distancia, cross-docking y despacho aduanero que los ágiles actores del mercado de 3PL monetizan. En Asia, Vietnam e Indonesia atraen a productores de electrónica y prendas de vestir, atrayendo inversión en cadena de frío, instalaciones aduaneras y ensamblaje de valor agregado para retrasar el ensamblaje final hasta más cerca de los nodos de consumo.

Servicios Premium de "Logística Verde" Impulsados por ESG

Los reguladores e inversores están endureciendo las normas de divulgación de carbono, impulsando a los cargadores a buscar transporte de menores emisiones. El Mecanismo de Ajuste en Frontera por Carbono de la UE entra en vigor en 2026, penalizando las importaciones con alta intensidad de carbono y amplificando el apetito por las ofertas del mercado de 3PL verde. El compromiso de DHL de desplegar EUR 7 mil millones (USD 8,15 mil millones) en flotas eléctricas y combustible de aviación sostenible muestra cómo los grandes proveedores monetizan el liderazgo en sostenibilidad[2]DHL Group, "Sustainable Aviation Fuel Investment," group.dhl.com . Los paneles de carbono que traducen los tramos de envío en métricas de Alcance 3 están emergiendo como requisitos previos de adquisición, convirtiendo el desempeño ambiental en un criterio ganador de licitaciones junto con el precio y el tiempo de tránsito.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno volátil de combustible y tarifas de flete | −0.7% | Global, flete marítimo y aéreo | Corto plazo (≤ 2 años) |

| Alta inversión de capital para automatización de almacenes y tecnología | −0.6% | Economías de la OCDE, APAC avanzado | Mediano plazo (2-4 años) |

| Escasez de mano de obra en almacenes e inflación salarial | −0.5% | Economías de la OCDE, centros urbanos | Mediano plazo (2-4 años) |

| Exposición a ciberseguridad desde plataformas multiinquilino | −0.4% | Global, operaciones basadas en la nube | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra en Almacenes e Inflación Salarial

Estados Unidos registró un déficit de 400.000 trabajadores en roles de transporte y almacenamiento durante 2025[3]U.S. Bureau of Labor Statistics, "Job Openings and Labor Turnover Survey," bls.gov. Los salarios aumentaron entre un 8% y un 12% anual, comprimiendo los márgenes ya reducidos por los recargos de combustible. Una rotación que supera el 50% consume los presupuestos de contratación y pone en riesgo la precisión del servicio, especialmente en los nichos de temperatura controlada y materiales peligrosos que requieren personal certificado. Si bien la automatización ofrece alivio, los obstáculos de capital ralentizan su adopción, dejando a muchos actores del mercado de 3PL atrapados entre el aumento de las nóminas y la resistencia de los clientes a las tarifas.

Exposición a Ciberseguridad desde Plataformas Multiinquilino

Las pilas de nube logística se han convertido en objetivos de alto valor, con bloqueos de ransomware que detienen la visibilidad de los envíos y las declaraciones aduaneras en miles de consignaciones. La Directiva NIS2 de la UE amplía la notificación obligatoria de brechas y las multas, elevando los costos de cumplimiento. Las arquitecturas multiinquilino amplían el radio de impacto, haciendo que la gobernanza, el cifrado y las posturas de confianza cero sean criterios de compra críticos. Los proveedores que no puedan certificar defensas sólidas corren el riesgo de perder clientes, ya que los cargadores aversos al riesgo se inclinan hacia alternativas reforzadas en ciberseguridad en el mercado de 3PL.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Doméstico Captura Escala e Impulso

La gestión de transporte doméstico mantuvo una participación del 45,64% del tamaño del mercado de 3PL en 2025 y se prevé que registre una CAGR del 5,91% hasta 2031. Los flujos de paquetes vinculados a las promesas de entrega en el mismo día y al día siguiente continúan aumentando, lo que obliga a los proveedores a densificar las redes de última milla y desplegar motores de rutas de inteligencia artificial que comprimen los costos de entrega. El transporte por carretera representa casi el 70% de los ingresos domésticos gracias a la flexibilidad puerta a puerta, mientras que las soluciones intermodales ganan favor en los trayectos largos donde la economía ferroviaria supera al transporte en camión puro. La demanda de manejo de guante blanco y artículos de gran tamaño está añadiendo complejidad que recompensa a los operadores con equipos especializados y tripulaciones capacitadas.

Más allá de 2026, es probable que las expectativas de entrega en el mismo día lleguen a los consumidores suburbanos y de ciudades secundarias, aumentando aún más la densidad de paquetes. A medida que el cumplimiento regional reemplaza a los centros nacionales, los participantes del mercado de 3PL invierten en cross-docks más pequeños integrados con posicionamiento predictivo de inventario. La escasez de conductores y las caídas de utilización relacionadas con los registros electrónicos de conducción están impulsando a los proveedores hacia pilotos de camiones autónomos y furgonetas de entrega eléctricas que abordan las regulaciones de emisiones urbanas. Los nuevos participantes con enfoque tecnológico utilizan plataformas de sistemas de gestión de transporte nativas de API que atraen a marcas de venta directa al consumidor, obligando a los operadores establecidos a actualizar sus ofertas de visibilidad o arriesgarse a la erosión de su participación.

Por Industria de Uso Final: La Manufactura Ancla Mientras la Atención Médica Acelera

La manufactura retuvo el 29,15% de la participación del mercado de 3PL en 2025, ya que los complejos flujos de materiales entrantes, la entrega justo en secuencia y los proyectos de acercamiento de la producción aumentan la intensidad de la orquestación. Los fabricantes de equipos originales del sector automotriz adoptan centros de inventario gestionado por el proveedor cerca de las líneas de ensamblaje, mientras que los productores de electrónica exigen instalaciones aduaneras que difieren el arancel hasta la configuración final. Los proveedores con dominio en órdenes de cambio de ingeniería y conocimiento de secuenciación de líneas de planta defienden contratos estables que a menudo abarcan ciclos de modelos plurianuales.

Las ciencias de la vida y la atención médica, sin embargo, son el líder en velocidad con una CAGR del 7,62% hasta 2031. Las cadenas de terapias celulares y génicas requieren cadena de custodia criogénica, nodos certificados por las Buenas Prácticas de Distribución y telemetría de temperatura en tiempo real. Los competidores del mercado de 3PL están añadiendo congeladores validados a -80 °C, sistemas de energía redundantes y seguimiento de cadena de identidad para ganar contratos de biotecnología. Más allá de los productos farmacéuticos, los fabricantes de equipos originales de dispositivos médicos externalizan el ensamblaje de kits, la esterilización y la gestión de retiros del mercado, integrando flujos de ingresos a largo plazo en campus de atención médica integrados que exigen un posicionamiento de inventario cercano al paciente.

Por Modelo Logístico: Los Activos Ligeros Dominan, el Híbrido Gana Terreno

Los operadores de activos ligeros comandaron el 55,13% de los ingresos en 2025, reflejando el apetito de los cargadores por contratos flexibles y participación digitalizada. Estos proveedores escalan a través de flotas de socios, ganan negocios con portales de autoservicio y evitan la depreciación pesada. Sus palancas de margen dependen de la ciencia de datos, la agregación de tarifas spot y las entradas rápidas al mercado impulsadas por acuerdos de franquicia o agencia.

El modelo híbrido, con una CAGR del 6,54%, combina la propiedad selectiva de activos (almacenes refrigerados y flotas dedicadas en corredores de alto volumen) con tramos externalizados en otros lugares. Esta estructura asegura capacidad donde el incumplimiento del nivel de servicio conlleva penalizaciones financieras, pero preserva la eficiencia del capital. A medida que los cargadores del mercado de 3PL buscan resiliencia, los híbridos que poseen remolques en carriles con escasez de capacidad, u operan centros certificados por las Buenas Prácticas de Distribución cerca de clústeres farmacéuticos, están ganando participación. Las empresas de activos pesados puros siguen siendo relevantes en productos químicos a granel, carga de proyectos y geografías de nicho donde los equipos especializados o las concesiones portuarias crean altas barreras y márgenes defendibles.

Análisis Geográfico

Asia-Pacífico generó el 41,02% de los ingresos globales en 2025 y está en camino de una CAGR del 6,36% hasta 2031. China impulsa la escala en densidad de paquetes y sofisticación omnicanal, aunque la diversificación del riesgo manufacturero dirige nuevas inversiones hacia Vietnam, Indonesia e India. Las provincias del interior se benefician de la expansión de la cadena de frío que apoya la distribución de alimentos premium y vacunas. Mientras tanto, Japón y Corea del Sur exhiben un cumplimiento de alta densidad robótica y expectativas de servicio premium, recompensando a los participantes del mercado de 3PL que ofrecen automatización y ensamblaje de valor agregado.

América del Norte mantiene una infraestructura avanzada y una alta adopción digital. Estados Unidos ve cómo el volumen transfronterizo se dispara a medida que México supera a China entre los socios de importación, amplificando la demanda de patios de transporte de corta distancia y centros de secuenciación cercanos a la frontera. La Puerta del Pacífico de Canadá canaliza las importaciones asiáticas hacia los consumidores del Medio Oeste, mientras que los clústeres automotrices de México impulsan los flujos de piezas justo en secuencia. La escasez de mano de obra impulsa el gasto en automatización, fomentando despliegues piloto de camiones autónomos en rutas repetitivas entre Texas y California.

América del Sur, Oriente Medio y África se quedan atrás en participación, pero ofrecen un potencial alcista asimétrico. El auge del comercio electrónico en Brasil tensiona la capacidad portuaria y vial, pero invita a la inversión en corredores multimodales que conectan Santos con los estados del interior. Oriente Medio canaliza la diversificación de los petrodólares hacia zonas de libre comercio y supercentros de carga aérea, posicionando a Dubái y Riad como pivotes de transbordo transcontinental. El AfCFTA de África tiene como objetivo unificar un mosaico de regímenes aduaneros, y los primeros actores del mercado de 3PL que establezcan torres de control panregionales y redes de última milla están en posición de capturar primas de primer movimiento a medida que aumenta el gasto de los consumidores.

Panorama Competitivo

El mercado de 3PL sigue siendo moderadamente fragmentado; los diez operadores más grandes capturaron menos del 20% de los ingresos de 2025. El impulso de consolidación persiste, ejemplificado por la adquisición de Apex Logistics por parte de Kuehne + Nagel por USD 1.800 millones, que abrió verticales aeroespaciales y de alta tecnología. Los buscadores de escala persiguen fusiones horizontales para alcance geográfico y adiciones verticales[4]Kuehne + Nagel, "Annual Report 2024," kuehne-nagel.com , como la correduría aduanera, para ampliar la participación de cartera.

Los mercados digitales de carga y los orquestadores de 4PL presionan a los operadores establecidos en transparencia de precios y conectividad de API. Los operadores establecidos responden comprando empresas emergentes de tecnología, construyendo equipos de datos internos o lanzando brazos de capital de riesgo. Los especialistas de nicho prosperan en la cadena de frío farmacéutica, mercancías peligrosas y logística inversa de economía circular, donde los obstáculos de certificación disuaden a los nuevos participantes. La sostenibilidad es otro campo de batalla: el compromiso de USD 300 millones de CEVA en combustible de aviación sostenible y el despliegue de robots móviles autónomos de DHL muestran cómo los compromisos de ESG se traducen en criterios de adjudicación comercial.

La inflación salarial y las brechas de automatización amplían las diferencias de capacidad. Los integradores globales despliegan flotas de robots que aumentan el rendimiento en un 30%, mientras que los rivales de nivel medio se apoyan en la cercanía con el cliente y el conocimiento regional. La madurez en ciberseguridad decide cada vez más los resultados de las licitaciones, con certificaciones como la ISO 27001, como el premio de Kerry Logistics en 2025, convirtiéndose en requisitos previos de verificación. En general, el mercado de 3PL recompensa la escala, la especialización sectorial y la participación del cliente con enfoque digital, mientras penaliza a los proveedores lentos en modernizarse.

Líderes de la Industria de 3PL

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

C.H. Robinson Worldwide Inc.

DSV A/S

CEVA Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: DHL Supply Chain se comprometió a invertir EUR 2.000 millones para desplegar robots móviles autónomos en 500 almacenes, con el objetivo de lograr ganancias de productividad del 30%.

- Enero de 2026: Kuehne + Nagel finalizó la adquisición de Apex Logistics por USD 1.800 millones, añadiendo 50 instalaciones en América del Norte y experiencia aeroespacial.

- Diciembre de 2025: DSV realizó EUR 1.200 millones en sinergias anuales de la integración de Schenker mediante la optimización de la red y la consolidación tecnológica.

- Octubre de 2024: GXO Logistics aseguró un contrato de secuenciación de entrada de 10 años y USD 500 millones para plantas de vehículos eléctricos en Estados Unidos y México.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de logística de terceros (3PL) como los ingresos brutos totales obtenidos a nivel mundial por proveedores especializados que planifican, ejecutan y supervisan el transporte de carga, el almacenamiento por contrato, la gestión del transporte nacional e internacional, y los servicios de valor agregado relacionados en nombre de los remitentes. Todos los ingresos por servicios se registran en el momento en que el 3PL factura a su cliente; los cargos de transportistas refacturados se incluyen como parte de ese conjunto de ingresos.

Exclusión del alcance: Los paquetes de mensajería urgente por debajo de 70 lbs gestionados por redes de paquetería dedicadas no se contabilizan.

Descripción general de la segmentación

- Por Servicio

- Gestión de Transporte Doméstico

- Carreteras

- Ferrocarriles

- Vías Aéreas

- Vías Fluviales

- Gestión de Transporte Internacional

- Carreteras

- Ferrocarriles

- Vías Aéreas

- Vías Fluviales

- Almacenamiento y Distribución de Valor Agregado

- Gestión de Transporte Doméstico

- Por Usuario Final

- Automotriz

- Energía y Servicios Públicos

- Manufactura

- Ciencias de la Vida y Atención Médica

- Tecnología y Electrónica

- Comercio Minorista y Comercio Electrónico

- Bienes de Consumo y Bienes de Consumo de Alta Rotación

- Alimentos y Bebidas

- Otros

- Por Modelo Logístico

- Activos Ligeros (Basado en Gestión)

- Activos Pesados (Flota y Almacenes Propios)

- Híbrido

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Vietnam

- Indonesia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes senior de empresas de transporte de carga, firmas de logística por contrato, minoristas de comercio electrónico y responsables de adquisiciones en América del Norte, Europa, Asia-Pacífico, el Golfo y América Latina. Las discusiones validaron las progresiones del precio de venta promedio, los cambios en la combinación de contratos y los supuestos de utilización de capacidad, y nos ayudaron a reconciliar las anomalías regionales detectadas durante el análisis secundario.

Investigación documental

Construimos la visión fundamental extrayendo series temporales de diez años de fuentes de nivel 1 sin acceso restringido, como las tablas de comercio de mercancías de la UNCTAD, el Índice de Desempeño Logístico del Banco Mundial, las estadísticas de carga aérea de la Asociación Internacional de Transporte Aéreo (IATA), los tonelómetros de carga por carretera de la OCDE y los registros de envíos aduaneros publicados por la Oficina del Censo de EE. UU. Los informes de empresas, las presentaciones para inversores y los principales organismos del sector (por ejemplo, CSCMP) perfilan las inflexiones de tendencias, mientras que D&B Hoovers y Dow Jones Factiva proporcionan estados financieros auditados de 3PL e inteligencia sobre eventos. Se revisaron numerosos conjuntos de datos abiertos adicionales y avisos regulatorios para verificar definiciones y unidades; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte el gasto histórico en transporte, la producción industrial y los valores del comercio transfronterizo en un conjunto direccionable de 3PL, que luego se contrasta con estimaciones ascendentes selectivas a partir de ingresos de operadores muestreados y verificaciones de tarifa × volumen a nivel de ruta. Las variables clave incluyen el volumen de paquetes de comercio electrónico, el índice de tarifas de flete de contenedores, el PMI global, el índice de precios del diésel, los umbrales regulatorios de externalización y las tasas de vacancia de almacenes. La regresión multivariante combinada con extensiones ARIMA proyecta cada variable hasta 2030; el análisis de escenarios ajusta los impactos por combustible o aranceles. Las brechas de datos en regiones más pequeñas se cubren aplicando ratios de penetración validados frente a sus totales de facturación de flete.

Ciclo de validación de datos y actualización

Los resultados pasan por sucesivas revisiones de analistas en las que se señalan los límites de varianza, las conversiones de divisas y las variaciones interanuales. Cuando surgen nuevos informes anuales, estadísticas comerciales o eventos materiales de fusiones y adquisiciones, reabrimos el modelo antes de la actualización anual programada para que los clientes siempre dispongan de nuestra visión más reciente.

Por qué la línea de base 3PL de Mordor Intelligence es confiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes categorías de servicios, aplican escaladores de ASP distintos o congelan los tipos de cambio en niveles desactualizados. Declaramos nuestro alcance desde el principio, actualizamos los factores anualmente y actualizamos el FX a la tasa fiscal promedio, creando condiciones equitativas para los planificadores.

Los principales factores de brecha incluyen si los paquetes de mensajería se incorporan, cuán agresivamente los recargos del comercio electrónico inflan los ASP, y si los equipos de analistas ajustan por duplicaciones en los traslados de transportistas. Algunos editores también extienden las previsiones una década sin recalibrar los indicadores macroeconómicos intermedios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,15 bn (2025) | Mordor Intelligence | - |

| USD 1,17 bn (2024) | Global Consultancy A | Excluye el almacenamiento de valor agregado; utiliza tipos de cambio fijos de 2023 |

| USD 1,14 bn (2024) | Industry Association B | Agrupa ingresos de paquetería pequeña; verificaciones primarias regionales limitadas |

La comparación muestra cómo los recortes o adiciones de alcance desplazan los totales en decenas de miles de millones. Al alinear las variables con supuestos transparentes y una cadencia de actualización documentada, Mordor ofrece una línea de base equilibrada y lista para la toma de decisiones que los gerentes pueden replicar y auditar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado global de 3PL?

El tamaño del mercado de 3PL es de USD 1,22 billones en 2026 y está en camino de alcanzar USD 1,57 billones en 2031.

¿Qué región contribuye con más ingresos a los servicios de 3PL?

Asia-Pacífico lidera con el 41,02% de la facturación global en 2025 y también es la región de más rápido crecimiento.

¿Qué tipo de servicio se está expandiendo más rápidamente?

La gestión de transporte doméstico avanza a una CAGR del 5,91%, impulsada por la demanda de entrega en el mismo día y al día siguiente.

¿Por qué la logística de atención médica está creciendo tan rápido?

Los productos biológicos, las terapias celulares y génicas, y los mandatos más estrictos de control de temperatura están impulsando a las ciencias de la vida y la atención médica a una CAGR del 7,62%.

¿Cómo están abordando las empresas de 3PL la escasez de mano de obra?

Los proveedores están invirtiendo en robots móviles autónomos, herramientas de programación predictiva y programas de retención para reducir la dependencia de la escasa mano de obra.

¿Qué papel juega la sostenibilidad en las decisiones de externalización logística?

Los mandatos de ESG y los mecanismos de fijación de precios del carbono, como el Mecanismo de Ajuste en Frontera por Carbono de la UE, están impulsando a los cargadores a favorecer a los socios de 3PL con flotas eléctricas y paneles de seguimiento de carbono.

Última actualización de la página el: