Tamaño y Participación del Mercado de Revestimientos Intumescentes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

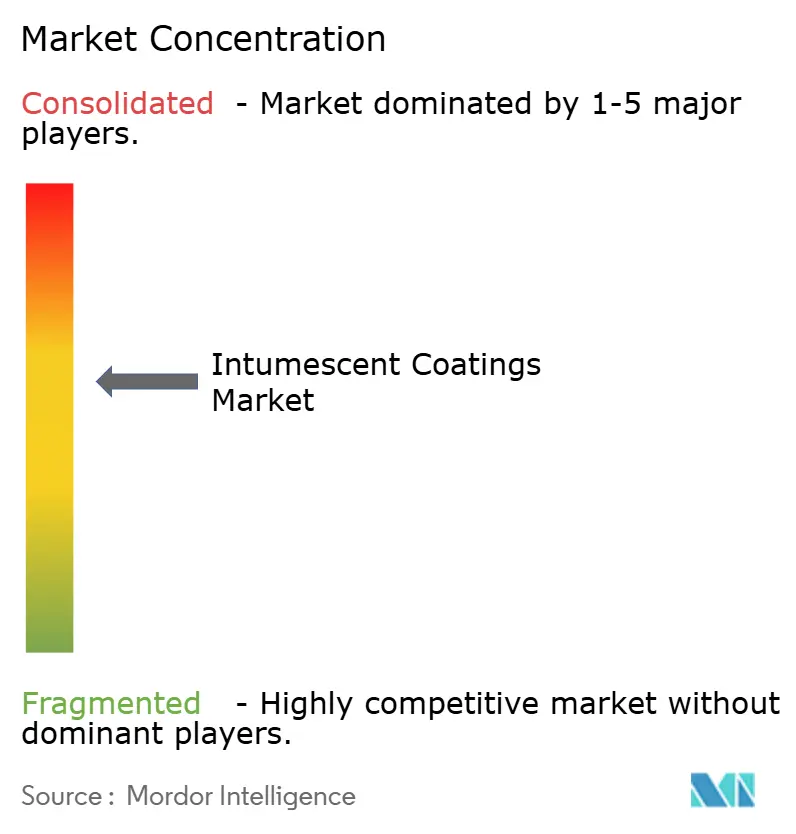

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Intumescentes por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Revestimientos Intumescentes sea de USD 1,37 mil millones en 2025, USD 1,42 mil millones en 2026, y alcance USD 1,74 mil millones en 2031, creciendo a una CAGR del 4,14% entre 2026 y 2031. La demanda se está desplazando hacia formulaciones base agua que se expanden a un ritmo anual del 5,44% a medida que los límites de compuestos orgánicos volátiles en Europa se endurecen y los contratistas de Oriente Medio buscan tiempos de entrega más rápidos. Las formulaciones base epoxi aún representan casi la mitad de los ingresos globales, aunque los formadores de carbón de ingeniería nanométrica ahora permiten películas hasta un 40% más delgadas que reducen el uso de materiales y acortan los tiempos de curado. Asia-Pacífico lidera el crecimiento con una CAGR del 5,86% porque China e India ahora exigen protección pasiva contra incendios para estructuras de acero de más de 15 metros de altura, acelerando la actividad de rehabilitación en ciudades de primer y segundo nivel. La construcción se ha convertido en el segmento de usuario final de más rápido crecimiento con una CAGR del 4,95%, ya que los propietarios de edificios priorizan clasificaciones de 120 minutos en proyectos de alta ocupación, mientras que las instalaciones de hidrocarburos mantienen al petróleo y gas como la aplicación individual más grande por ingresos.

Conclusiones Clave del Informe

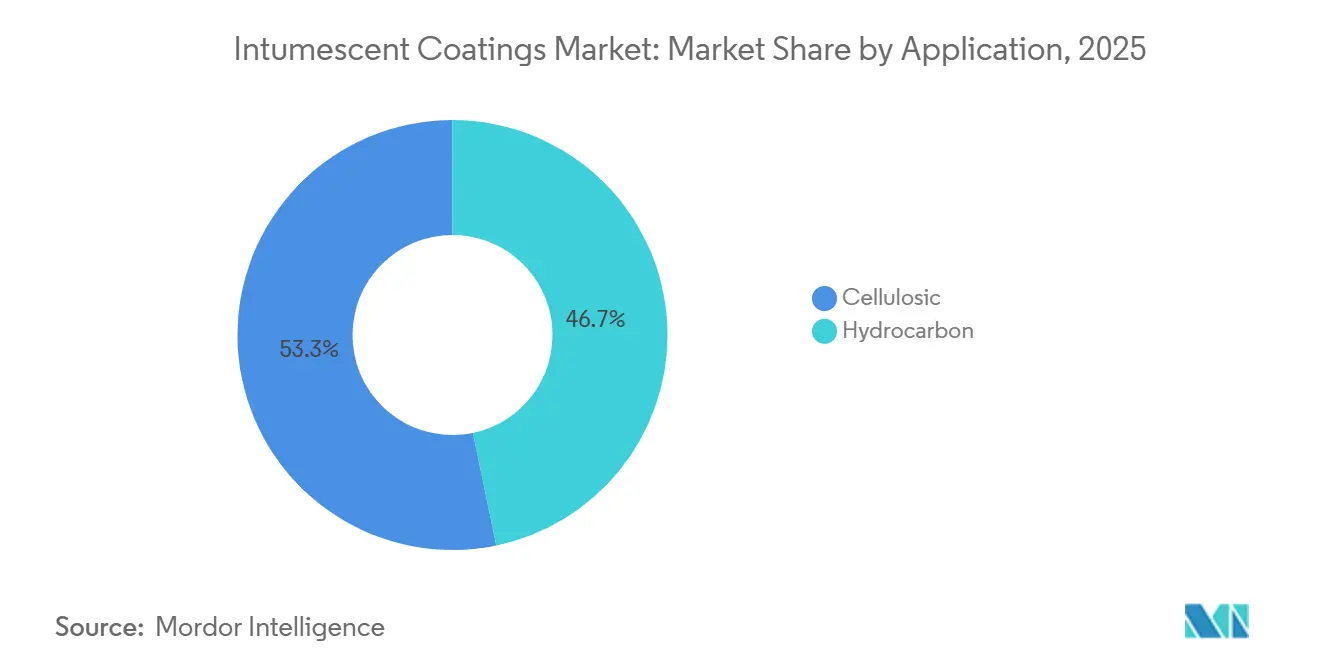

- Por aplicación, los revestimientos celulósicos lideraron con el 53,27% de la participación del mercado de revestimientos intumescentes en 2025, mientras que los sistemas de hidrocarburos avanzan a una CAGR del 5,18% hasta 2031.

- Por tecnología, los sistemas base agua capturaron el 40,36% de los ingresos en 2025 y se prevé que se expandan a una CAGR del 5,44% entre 2026 y 2031.

- Por tipo de resina, la base epoxi tuvo una participación del 49,52% en 2025 y se espera que crezca con una CAGR del 4,91% durante el período de pronóstico (2026-2031).

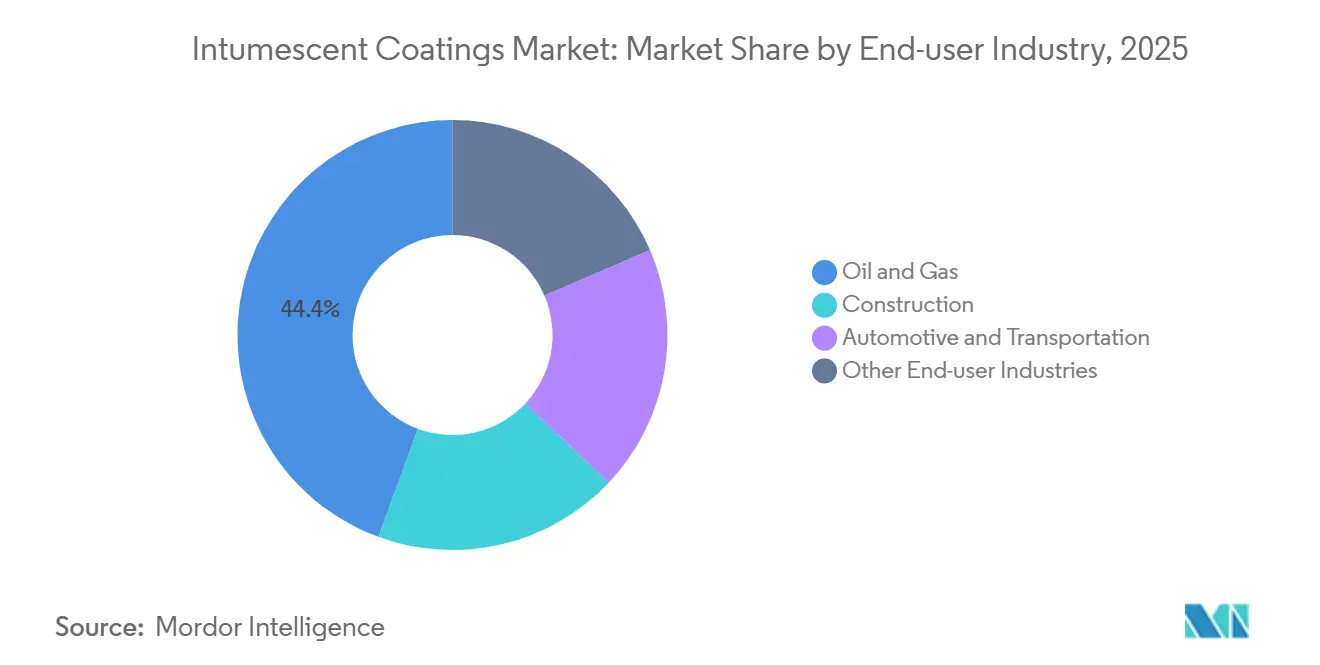

- Por usuario final, el petróleo y gas mantuvo una participación del 44,41% del tamaño del mercado de revestimientos intumescentes en 2025, y se proyecta que la construcción crezca a una CAGR del 4,95% hasta 2031.

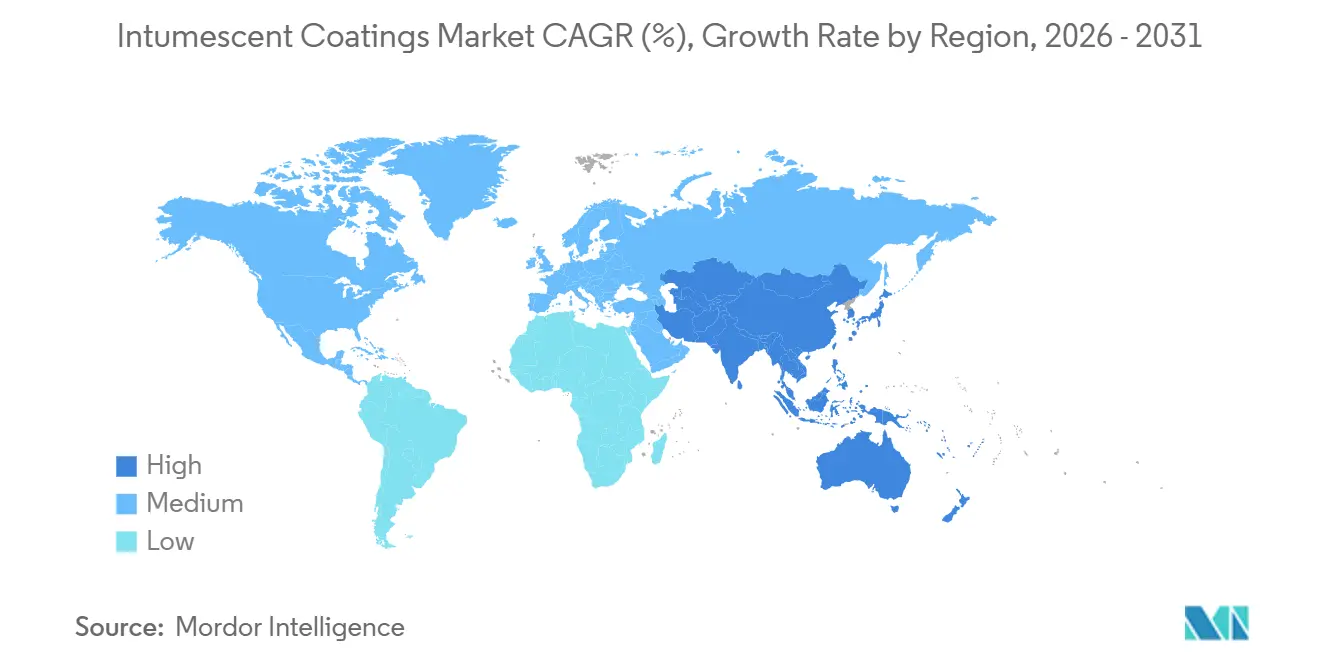

- Por geografía, Asia-Pacífico representó el 35,55% del tamaño del mercado de revestimientos intumescentes en 2025, superando a otras regiones con una CAGR del 5,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos Intumescentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los Códigos de Incendio para Edificios de Gran Altura en Asia-Pacífico | +0.8% | Núcleo de Asia-Pacífico (China, India, Sudeste Asiático); efecto secundario en Oriente Medio | Mediano plazo (2-4 años) |

| Crecimiento en las Actividades de Exploración de Petróleo y Gas | +0.7% | Global, con concentración en Oriente Medio, Asia-Pacífico y costa afuera de América del Norte | Corto plazo (≤ 2 años) |

| Mandato de Bajo COV de la UE que Impulsa las Formulaciones Base Agua | +0.6% | Europa como mercado primario; adopción posterior en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fabricación Modular de Acero Fuera de Sitio en América del Norte | +0.5% | América del Norte, con adopción emergente en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Advenimiento de Formadores de Carbón de Ingeniería Nanométrica para Películas Ultradelgadas | +0.4% | Global, liderado por Europa y América del Norte; segmento premium en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Códigos de Incendio para Edificios de Gran Altura en Asia-Pacífico

China e India ahora exigen protección intumescente para el acero estructural por encima de 15 metros, una norma que abarca la mayoría de las nuevas torres urbanas y muchas rehabilitaciones. Los estándares de Singapur y Australia han seguido el mismo camino, por lo que los promotores precalifican únicamente a los proveedores que cuentan con aprobaciones EN 13381 o AS 1530, elevando las barreras de entrada para los formuladores regionales más pequeños[1]Fuerza de Defensa Civil de Singapur, "Código de Incendio 2024," scdf.gov.sg. Las grandes multinacionales, por tanto, consolidan cuotas combinando certificaciones globales con servicio técnico local. Los volúmenes de mercado también se benefician cuando los códigos de mantenimiento extienden las obligaciones a los edificios existentes en proceso de renovación, duplicando la demanda de rehabilitación sin necesidad de nueva construcción.

Crecimiento en las Actividades de Exploración de Petróleo y Gas

Las terminales de gas natural licuado y los complejos petroquímicos de Arabia Saudita y el Sudeste Asiático especifican clasificaciones de hidrocarburos de cuatro horas que solo los sistemas base epoxi pueden cumplir. El gasto de capital en energía y servicios públicos está aumentando, por lo que los formuladores mantienen líneas de productos duales tanto para necesidades de hidrocarburos como celulósicas. Este patrón de dos velocidades bloquea márgenes elevados en instalaciones de producción primaria incluso cuando los productos base agua ganan participación en otros segmentos. Los especificadores aceptan niveles más altos de compuestos orgánicos volátiles porque los códigos de seguridad prevalecen sobre las prioridades de construcción sostenible en plantas de proceso[2]Clariant Ltd., "Aditivos de Alto Rendimiento para Revestimientos Intumescentes," clariant.com.

Mandato de Bajo COV de la UE que Impulsa las Formulaciones Base Agua

Las normas europeas revisadas y los inminentes límites de PFAS obligan a un cambio de la química base solvente hacia alternativas base agua que ya crecen más rápido que el mercado general de revestimientos intumescentes. Los nuevos sistemas epoxi como Hempafire Extreme 550 cumplen clasificaciones de cuatro horas con películas más delgadas y cero emisiones de solventes, pero requieren cabinas de curado con control de humedad que solo los grandes contratistas pueden financiar. Los proveedores, por tanto, ofrecen paquetes de formación y equipamiento para ayudar a los aplicadores en la transición, captando ingresos por servicios y reforzando la fidelización de cuentas.

Fabricación Modular de Acero Fuera de Sitio en América del Norte

Los revestimientos aplicados en fábrica ganan popularidad a medida que los constructores modulares buscan certeza en los plazos en proyectos de centros de datos y energía. Los entornos controlados mejoran la uniformidad de la película y reducen los retrabajos, pero también transfieren el poder de compra de los contratistas de campo a los fabricantes que negocian contratos de suministro a granel. Los fabricantes responden incorporando técnicos en las líneas de paneles e integrando datos de Modelado de Información de Construcción para demostrar la protección contra incendios tal como fue construida, una capacidad inalcanzable para las marcas regionales más pequeñas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de la Resina Epoxi | -0.6% | Global, aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Competencia de Métodos Alternativos | -0.5% | Global, especialmente en rehabilitaciones sensibles al costo | Mediano plazo (2-4 años) |

| Escasez de Aplicadores Especializados | -0.3% | Asia-Pacífico emergente, Oriente Medio, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Resina Epoxi

Los precios al contado del bisfenol-A y la epiclorhidrina se movieron en direcciones opuestas durante 2025, desestabilizando las previsiones de costos y complicando las ofertas a precio fijo. Los derechos antidumping europeos sobre el epoxi chino elevan aún más los costos de adquisición local, por lo que solo los grandes productores con contratos de suministro o integración vertical parcial pueden defender sus márgenes. Los formuladores más pequeños retrasan el gasto en I+D, lo que amplía la brecha tecnológica y acelera la consolidación.

Competencia de Métodos Alternativos de Protección contra Incendios

Las placas de yeso, la lana mineral y los materiales resistentes al fuego aplicados por proyección socavan a los revestimientos intumescentes en costo inicial cuando las clasificaciones de 60 minutos son suficientes. Los arquitectos suelen elegir placas para el acero oculto en proyectos con presupuesto limitado, reservando los revestimientos para las secciones arquitectónicamente expuestas. El resultado es una ganancia de participación más lenta para los revestimientos en comparación con el segmento más amplio de protección pasiva contra incendios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Hidrocarburos Ganan Terreno a Medida que se Multiplican los Proyectos de GNL

La aplicación celulósica tuvo una participación del 53,27% en 2025, y los productos celulósicos compiten en estética y bajos perfiles de compuestos orgánicos volátiles en el interior de edificios comerciales. Los proveedores que mantienen doble certificación para UL 1709 y EN 13381 ganan contratos en campus industriales de uso mixto, asegurando garantías agrupadas y simplificando la adquisición. Los sistemas de hidrocarburos crecieron más rápido con una CAGR del 5,18% porque las terminales de gas natural licuado y las plantas petroquímicas exigen protección de cuatro horas que los revestimientos celulósicos no pueden proporcionar. Se proyecta que el tamaño del mercado de revestimientos intumescentes para proyectos de hidrocarburos se expanda de manera constante hasta 2031, ya que solo la construcción energética de Arabia Saudita alcanza USD 46,5 mil millones.

Los efectos de segundo orden refuerzan la divergencia. Los revestimientos de hidrocarburos generan márgenes más altos porque las resinas y aditivos especializados elevan el costo de formulación, pero los volúmenes de adquisición son irregulares y están vinculados a los ciclos de gasto de capital. Los volúmenes celulósicos fluyen de manera más consistente con la construcción residencial y de oficinas, aunque la presión sobre los precios es intensa. En conjunto, estas dinámicas crean una exposición de cartera equilibrada para los productores diversificados, amortiguando las caídas en cualquiera de los sectores.

Por Tecnología: Los Sistemas Base Agua Aprovechan los Vientos Regulatorios a Favor

Los revestimientos base agua ya controlan el 40,36% de los ingresos y se encuentran en una trayectoria de CAGR del 5,44% a medida que los mandatos de bajo contenido en solventes se extienden más allá de Europa. La participación del mercado de revestimientos intumescentes para epoxis sin solvente aumenta cuando los propietarios buscan créditos de construcción sostenible, aunque los límites de temperatura ambiente aún favorecen los productos con solvente en climas fríos o húmedos. Los epoxis sin solvente de una sola capa que alcanzan 4 milímetros de película seca en una sola pasada ahora reducen los pasos de aplicación, una ventaja clave en la fabricación fuera de sitio. La elección de tecnología depende, por tanto, menos del rendimiento contra incendios y más de la logística en obra, el clima y la puntuación de sostenibilidad.

Los proveedores se cubren ofreciendo las tres formulaciones —base agua, base solvente y sin solvente— respaldadas por herramientas digitales que calculan el espesor de película óptimo bajo modelos de transferencia de calor específicos del proyecto. Los contratistas seleccionan entonces las formulaciones que equilibran el cronograma, los objetivos medioambientales y el costo del ciclo de vida, un enfoque que limita el bloqueo tecnológico y mantiene saludable la competencia entre segmentos.

Por Tipo de Resina: El Dominio del Epoxi es Puesto a Prueba por la Innovación Acrílica

Las resinas epoxi representaron el 49,52% de la demanda de revestimientos intumescentes en 2025, valoradas por su adhesión al acero, resistencia química y capacidad para formar capas de carbón densas y estables bajo exposición al fuego. Sin embargo, el dominio del epoxi enfrenta presión por la volatilidad de las materias primas y el escrutinio regulatorio del bisfenol-A, un precursor clasificado como sustancia de muy alta preocupación bajo REACH. La CAGR del 4,91% del epoxi durante 2026-2031, aunque por detrás del crecimiento de la tecnología base agua, refleja su insustituibilidad en aplicaciones de hidrocarburos y plataformas marinas donde la resistencia mecánica y química no son negociables.

Las resinas acrílicas, aunque con menor participación, están ganando terreno en formulaciones celulósicas base agua donde la flexibilidad y la posibilidad de pigmentación importan más que el rendimiento ante fuego de hidrocarburos. Las resinas de poliuretano sirven a aplicaciones de nicho que requieren resistencia a la abrasión y estabilidad UV, como el acero estructural expuesto en entornos costeros, mientras que las resinas alquídicas persisten en proyectos de rehabilitación heredados donde la compatibilidad con los revestimientos existentes supera la optimización del rendimiento.

Por Industria de Usuario Final: La Construcción Supera el Crecimiento del Petróleo y Gas

El petróleo y gas representó el 44,41% de la demanda de revestimientos intumescentes en 2025, impulsado por el mantenimiento de plataformas marinas, las paradas de refinerías y las expansiones de terminales de gas natural licuado en todo Oriente Medio y Asia-Pacífico. Sin embargo, la construcción es el usuario final de más rápido crecimiento con una CAGR del 4,95%, impulsada por proyectos residenciales de gran altura en India y China, la construcción de centros de datos en América del Norte (con un aumento del 34% en 2025) y el canal de infraestructura de la Visión 2030 de Arabia Saudita valorado en más de USD 1,25 billones. Esta inversión en la tasa de crecimiento señala un cambio estructural: mientras que el petróleo y gas proporcionan una demanda estable y de alto margen para revestimientos de hidrocarburos especializados, la construcción ofrece crecimiento en volumen y diversificación geográfica que reduce la dependencia de los proveedores del gasto de capital cíclico del sector energético.

El sector automotriz y de transporte, aunque con menor participación como usuario final, merece atención por su influencia regulatoria. Los códigos de interfaz urbano-forestal en California y Australia ahora exigen tiras intumescentes en ventilaciones de tejado y aleros para prevenir la intrusión de brasas, creando un mercado de rehabilitación para la protección residencial contra incendios que va más allá del acero estructural. La edición 2024 del Código Internacional de Interfaz Urbano-Forestal especifica clasificaciones de resistencia a la ignición de Clase 1 para conjuntos en zonas de alto riesgo, impulsando la demanda de revestimientos intumescentes de película delgada que preservan los acabados arquitectónicos al tiempo que cumplen los umbrales de rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 35,55% de los ingresos globales en 2025 y lidera el crecimiento con una CAGR del 5,86% hasta 2031, gracias a que los códigos de construcción más estrictos ahora exigen protección intumescente en la mayoría de los proyectos de gran altura. Los revestimientos aplicados en fábrica en las exportaciones de construcción modular de China añaden una nueva corriente de demanda independiente de los ciclos de vivienda doméstica. La obligación de rehabilitación de India bajo SP 73:2023 amplía aún más la base direccionable para los productos celulósicos base agua.

Las ventas de América del Norte en 2025 se vieron impulsadas por un aumento del 34% en la construcción de centros de datos y ganancias constantes del 5-6% en el gasto de capital del sector energético. Los fabricantes se han convertido en compradores dominantes que esperan descuentos por volumen y documentación digital integrada, lo que lleva a los proveedores a invertir en equipos técnicos en planta y complementos de Modelado de Información de Construcción.

Europa, Oriente Medio y América del Sur comparten el valor de mercado restante. Las ventas europeas favorecen los epoxis base agua y sin solvente debido a las restricciones de PFAS y los límites de compuestos orgánicos volátiles, mientras que los aranceles antidumping sobre el epoxi asiático intensifican la inflación de costos local. Los megaproyectos de Oriente Medio valorados en más de USD 1 billón requieren sistemas de ultra bajo contenido en solventes que curen en entornos desérticos de 40°C, lo que restringe a los proveedores calificados a un puñado de multinacionales. América del Sur sigue siendo más pequeña y cíclica, pero las inversiones marinas brasileñas mantienen un nicho de segmento de hidrocarburos intacto.

Análisis de la cadena de valor

La cadena de valor de los recubrimientos intumescentes comienza con las materias primas y aditivos aguas arriba, como resinas epoxi y acrílicas, paquetes retardantes de llama (en particular el polifosfato de amonio), cargas, pigmentos e ingredientes especiales utilizados para formar una capa de carbonización expandible estable. La volatilidad de las materias primas, en particular para los insumos epoxi, afecta directamente el costo de formulación y la fijación de precios de licitación, mientras que el suministro y la calificación de aditivos pueden convertirse en cuellos de botella, ya que los proyectos especifican el rendimiento frente a curvas de fuego designadas y protocolos de prueba de terceros.

La actividad intermedia se centra en la formulación, las pruebas y la certificación, y luego en la distribución a través de ventas directas a fabricantes y contratistas y a través de canales de recubrimientos de protección para el mantenimiento. La certificación y el soporte de campo son pasos clave que agregan valor, y los grandes proveedores combinan el suministro del producto con capacitación en aplicación, soporte para el cálculo del espesor de película seca y documentación para auditores y aseguradoras. Aguas abajo, los recubrimientos se aplican en entornos de taller controlados para la fabricación de acero modular y fuera de sitio, o en el sitio para acero estructural. Lanzamientos de productos como AkzoNobel International Protective Coatings Interchar 1150 (junio de 2026) reflejan el impulso hacia sistemas de base acuosa y bajo COV para clasificaciones de 30 a 120 minutos, mientras que los nichos de hidrocarburos dependen de UL 1709 y certificaciones similares, como lo refleja Jotachar 1709XT de Jotun, posicionado en torno a los requisitos de UL 1709 (enero de 2026).

Panorama Competitivo

El mercado de Revestimientos Intumescentes está moderadamente concentrado. Sherwin-Williams, PPG Industries, AkzoNobel y RPM International encabezan el campo gracias a sus amplias carteras de certificaciones y redes de servicio globales. La prevista desinversión en revestimientos de BASF indica que las empresas químicas diversificadas podrían abandonar los nichos de menor margen, mientras que las adquisiciones de RPM muestran una tendencia hacia la integración vertical en los servicios de fabricación. Los nuevos participantes más pequeños apuntan a abrirse paso con precursores de epoxi de base biológica y mezclas de polifosfato de amonio sin melamina que superan los umbrales de REACH. Los elevados costos de certificación y la exposición a responsabilidades continúan protegiendo a los operadores establecidos frente a las amenazas de seguidores rápidos.

Líderes de la Industria de Revestimientos Intumescentes

Jotun

The Sherwin-Williams Company

PPG Industries Inc.

Hempel A/S

Akzo Nobel N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad consiste en reducir la fricción de cronograma y cumplimiento en las obras de acero mediante la combinación de sistemas intumescentes de menor COV con flujos de trabajo de aplicación más rápidos y predecibles, tanto en entornos de taller como en obra. Los productos de base acuosa ya representan una participación grande y en expansión de la demanda (40,36% de los ingresos en 2025), y los nuevos lanzamientos dirigidos a ventanas de clasificación de construcción comunes (por ejemplo, de 30 a 120 minutos) crean espacio para proveedores que puedan combinar producto, capacitación y documentación para fabricantes y grandes contratistas que controlan cada vez más las compras a granel en proyectos modulares y fuera de sitio.

Otra oportunidad es el ajuste y la diferenciación de la cadena de suministro en torno a las materias primas intumescentes principales y las formulaciones conscientes de las SVHC. Los movimientos de capacidad e integración en los insumos retardantes de llama, como la finalización por parte de Clariant de una ampliación de CHF 100 millones en su planta de Daya Bay en China con una segunda línea operativa (junio de 2026), y el avance de Xingfa Group en un gran proyecto de polifosfato de amonio de grado retardante de llama con una capacidad total superior a 230.000 toneladas (julio de 2026), respaldan una mayor disponibilidad de componentes clave al tiempo que remodelan las estrategias de costos y abastecimiento de los formuladores. Por el lado del producto, las restricciones ambientales más estrictas y el escrutinio impulsado por REACH sobre las químicas heredadas refuerzan la demanda de paquetes sin melamina y sin halógenos, lo que crea margen para sistemas reformulados que mantienen las clasificaciones de resistencia al fuego requeridas sin aumentar el espesor de película ni comprometer la durabilidad en entornos de alta humedad o alta temperatura.

Desarrollos recientes del sector

- Junio de 2026: AkzoNobel, a través de su unidad de negocio International Protective Coatings, lanzó Interchar 1150, un recubrimiento intumescente de protección contra incendios pasiva de base acuosa para acero estructural en obra. El posicionamiento del producto en torno a un COV muy bajo y clasificaciones comunes de 30 a 120 minutos respalda a los contratistas que buscan cumplimiento normativo mientras reducen las restricciones de obra relacionadas con el manejo de solventes y la ventilación.

- Febrero de 2026: PPG presentó PPG STEELGUARD 652, un recubrimiento intumescente de base acuosa certificado según UL 263 para acero estructural interior en América del Norte. El lanzamiento amplía las opciones de base acuosa certificadas para edificios comerciales y flujos de trabajo de fabricación donde la documentación conforme a los métodos de prueba UL es un requisito para la aprobación de proyectos.

- Septiembre de 2024: PPG amplió la disponibilidad de PPG STEELGUARD 951, un recubrimiento epoxi intumescente de protección contra incendios, a América del Norte y América Latina tras su lanzamiento previo en Europa y Oriente Medio. El acceso regional más amplio a una plataforma epoxi intumescente respalda especificaciones estandarizadas en proyectos multinacionales que abarcan múltiples geografías y bases de contratistas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado incluye los ingresos generados por los recubrimientos intumescentes utilizados como protección pasiva contra incendios, en los que se forma una capa de carbonización activada por calor para retrasar el aumento de temperatura del sustrato y el fallo estructural.

Exclusiones de alcance: excluimos materiales de protección pasiva contra incendios adyacentes que no son recubrimientos intumescentes (como placas, envolturas y selladores) y los ingresos exclusivamente de servicios donde no se puede identificar la venta del material de recubrimiento.

Descripción general de la segmentación

- Por Aplicación

- Celulósico

- Hidrocarburo

- Por Tecnología

- Base Solvente

- Base Agua

- Base Epoxi

- Por Tipo de Resina

- Epoxi

- Acrílico

- Poliuretano

- Alquídico

- Otras Resinas

- Por Industria de Usuario Final

- Construcción

- Petróleo y Gas

- Automotriz y Transporte

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el perímetro del mercado y construir el primer conjunto de indicadores de demanda que se pueden verificar entre regiones. Nos basamos en fuentes abiertas y de reputación, como los códigos y directrices de la NFPA, las publicaciones de la OSHA, las referencias de códigos del International Code Council y los recursos de investigación contra incendios del National Institute of Standards and Technology, ya que estos determinan cómo se especifica y prueba la protección pasiva contra incendios.

Para conectar la demanda con los niveles de actividad real, revisamos portales de estadísticas gubernamentales sobre producción de la construcción y producción industrial, además de estadísticas aduaneras y comerciales que ayudan a explicar los flujos de suministro de recubrimientos e insumos clave. También se utilizó literatura técnica pública y referencias normativas para comprender las categorías de exposición al fuego (celulósica frente a hidrocarburos) y las condiciones de uso típicas, que luego influyen en el espesor, la selección del sistema y los rangos de precios. Los informes anuales de las empresas, las presentaciones a inversores, las fichas técnicas de productos y la prensa sectorial de reputación se utilizaron para comprender los cambios en la combinación de productos, como la adopción de sistemas de base acuosa y el uso de epoxi en entornos corrosivos. Cuando fue necesario, una suscripción de pago para datos financieros e inteligencia empresarial, junto con una base de datos de patentes de pago, respaldó el mapeo de proveedores y la verificación de tendencias de formulación sin forzar suposiciones. Estos ejemplos son solo ilustrativos, y también se utilizaron muchas otras fuentes públicas durante la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en convertir indicadores amplios en volúmenes y precios realistas mediante conversaciones con formuladores de recubrimientos, aplicadores, inspectores, distribuidores y responsables de adquisiciones en usuarios finales como los sectores de construcción y de petróleo y gas. Verificamos dónde se especifica cada categoría de exposición al fuego, cómo influyen los ciclos de proyecto en el momento de la compra y qué movimientos de precios se trasladaron, y luego las suposiciones se volvieron a verificar en APAC, EMEA y América para que la combinación regional no se sobreestimara.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos de alto nivel (CXO): 19% | APAC: 44% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 26% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 55% | América: 22% |

Dimensionamiento y previsión del mercado

El mercado se dimensionó utilizando un modelo descendente en el que la superficie de construcción, las señales de gasto en infraestructura y la actividad de capital del sector de petróleo y gas se tradujeron en una base de acero recubierto y activos que típicamente requieren protección pasiva contra incendios, y luego se filtraron según la penetración observada de los sistemas intumescentes por región. Para mantener el modelo práctico, los totales se corroboraron con verificaciones ascendentes selectivas, incluida la exposición de ingresos de proveedores muestreados, discusiones de canal sobre tamaños típicos de pedidos de proyectos y una verificación de coherencia de precio medio de venta (ASP) por volumen según tecnología.

Los insumos clave que dieron forma al dimensionamiento incluyeron la división de la demanda entre exposición al fuego celulósica e hidrocarburos, la preferencia entre sistemas de base acuosa y a base de solventes, la participación de los intumescentes epoxi en entornos corrosivos o marinos, los rangos promedio de espesor de película seca por caso de uso y la intensidad de acero instalado en edificios comerciales frente a instalaciones industriales. Las previsiones se desarrollaron mediante análisis de escenarios, donde la actividad de construcción de ciclo corto, el inicio de proyectos aguas arriba y el endurecimiento regulatorio se variaron dentro de rangos que los entrevistados acordaron que eran realistas. Cuando una verificación ascendente presentaba lagunas (por ejemplo, cuando la divulgación de ingresos de proveedores privados es limitada), la parte faltante se manejó mediante indicadores indirectos de consumo regional y combinación de distribuidores, seguido de un paso de ajuste para que la cifra final se mantuviera coherente con el conjunto de demanda más amplio.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que la cifra final no dependiera de un único insumo. Comparamos el consumo modelado con señales independientes como el crecimiento de la construcción, la dirección del gasto de capital industrial y los cambios observados en la combinación de productos, y luego se revisaron los valores atípicos para ver si provenían de precios, volumen o una suposición de exposición incorrecta.

Antes de la aprobación final, el conjunto de datos y los cálculos se revisaron por etapas, y se volvió a contactar a los encuestados cuando se detectaban grandes variaciones para una región, tecnología o uso final. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes en los códigos, movimientos bruscos de materias primas que afectan los precios medios de venta de los recubrimientos, o shocks de demanda en la construcción o la energía. Justo antes de la entrega, se completa una revisión final para que las cifras reflejen los últimos datos públicos disponibles y la retroalimentación de campo.

Tamaño del mercado de recubrimientos intumescentes de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los recubrimientos intumescentes a menudo varían porque cada editor toma decisiones diferentes sobre lo que cuenta como una venta de recubrimiento intumescente, qué usos finales se cuentan por completo y qué año se trata como la base real para las comparaciones. Las diferencias también surgen de cómo se convierten los precios entre monedas, y de la rapidez con la que se actualizan las suposiciones cuando cambian las carteras de proyectos de construcción y energía.

En este mercado, la dispersión generalmente proviene de si se incluyen tanto las aplicaciones de hidrocarburos como las celulósicas, y de si los sistemas a base de epoxi utilizados para activos marinos e industriales se cuentan junto con los productos de base acuosa orientados a la construcción, lo cual se gestiona mediante un mapeo explícito de aplicaciones y verificaciones repetidas por parte de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,37 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 0,95 mil millones de USD (2025) | A menudo refleja un conjunto de demanda contabilizado más estrecho que se inclina hacia los sistemas de película delgada orientados a la construcción, con una inclusión menos explícita de los recubrimientos epoxi para uso con hidrocarburos y menos verificaciones sobre dónde las especificaciones requieren intumescentes frente a métodos de protección alternativos. |

| Editorial Global B | 1,40 mil millones de USD (2025) | Normalmente utiliza un caso base de mayor crecimiento y una consolidación más amplia de los ingresos regionales, donde la progresión de precios y la combinación por tipo de exposición al fuego pueden generalizarse, lo que puede elevar el valor de mercado a corto plazo en comparación con una construcción de adopción guiada por especificaciones. |

La tabla muestra que la mayor parte de la variación se explica por el alcance y la forma en que se reconstruye la demanda, más que por pequeñas diferencias matemáticas. Cuando las aplicaciones se relacionan con desencadenantes de especificación claros y luego se verifican con señales prácticas de precio y volumen, la estimación sigue siendo más fácil de reproducir y más sencilla de defender en las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de revestimientos intumescentes en Asia-Pacífico?

Los ingresos regionales están aumentando a una CAGR del 5,86% hasta 2031 gracias a los códigos de incendio más estrictos en China e India.

¿Qué aplicación se está expandiendo más rápidamente?

Los revestimientos de hidrocarburos registran una CAGR del 5,18% porque las terminales de GNL y las plantas petroquímicas requieren clasificaciones de protección contra incendios de cuatro horas.

¿Por qué los productos intumescentes base agua están ganando participación?

Las normas de bajo COV de la UE y las etiquetas de construcción sostenible impulsan a los especificadores hacia opciones sin solvente que ahora crecen a un ritmo anual del 5,44%.

¿Qué limita la adopción en los mercados emergentes?

La escasez de aplicadores especializados y la volatilidad de los precios del epoxi frenan la penetración a pesar del fuerte crecimiento de la construcción.

¿Quiénes son los principales proveedores globales?

Sherwin-Williams, PPG, AkzoNobel, RPM International y Hempel concentran conjuntamente cerca de dos tercios de las ventas globales.

¿Cuál es el tamaño actual del Mercado de Revestimientos Intumescentes?

Se proyecta que el tamaño del Mercado de Revestimientos Intumescentes sea de USD 1,37 mil millones en 2025, USD 1,42 mil millones en 2026, y alcance USD 1,74 mil millones en 2031, creciendo a una CAGR del 4,14% entre 2026 y 2031.

Última actualización de la página el: