Tamaño y Participación del Mercado de Acabado de Metales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 117.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 146.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acabado de Metales por Mordor Intelligence

El tamaño del Mercado de Acabado de Metales en 2026 se estima en USD 117,5 mil millones, creciendo desde el valor de 2025 de USD 112,49 mil millones con proyecciones para 2031 que muestran USD 146,08 mil millones, creciendo a una CAGR del 4,45% durante 2026-2031. La creciente demanda de componentes de mayor duración en los sectores automotriz, electrónico, aeroespacial y de sistemas de energía renovable impulsa esta expansión, mientras que las estrategias de reducción de peso en los vehículos eléctricos intensifican la necesidad de tratamientos resistentes a la corrosión en ensamblajes de materiales mixtos. Los fabricantes integran controles de proceso impulsados por IA que reducen el consumo de metal y productos químicos, ayudando a compensar el aumento de los costos del níquel y el cromo vinculados a las presiones de la cadena de suministro. Las políticas ambientales que restringen las PFAS y el cromo hexavalente están acelerando el cambio hacia alternativas trivalentes y de base biológica, impulsando una alta inversión en investigación y desarrollo por parte de los proveedores integrados verticalmente. La consolidación continúa a medida que los líderes globales adquieren especialistas regionales para asegurar carteras de tecnología y distribución local, agudizando la competencia en torno a plataformas de química sostenible.

Conclusiones Clave del Informe

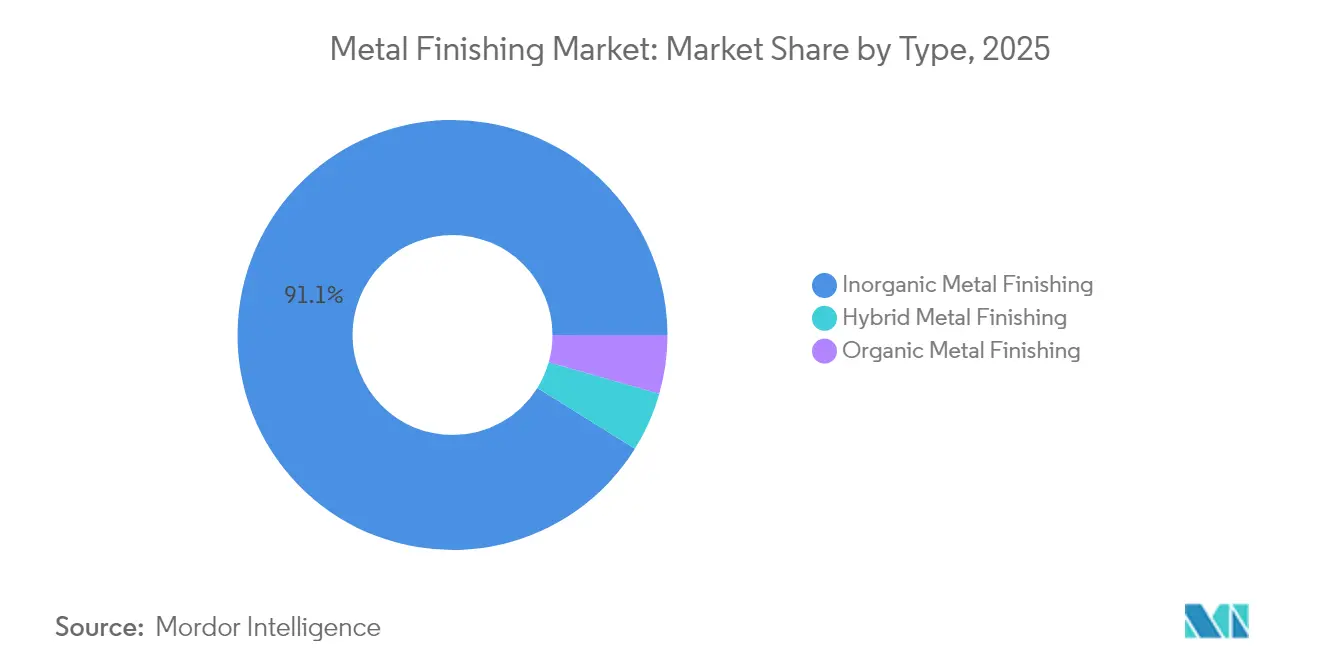

- Por tipo, los procesos inorgánicos lideraron con una participación del 91,12% del mercado de acabado de metales en 2025 y también se proyecta que registren la CAGR más rápida del 4,74% hasta 2031.

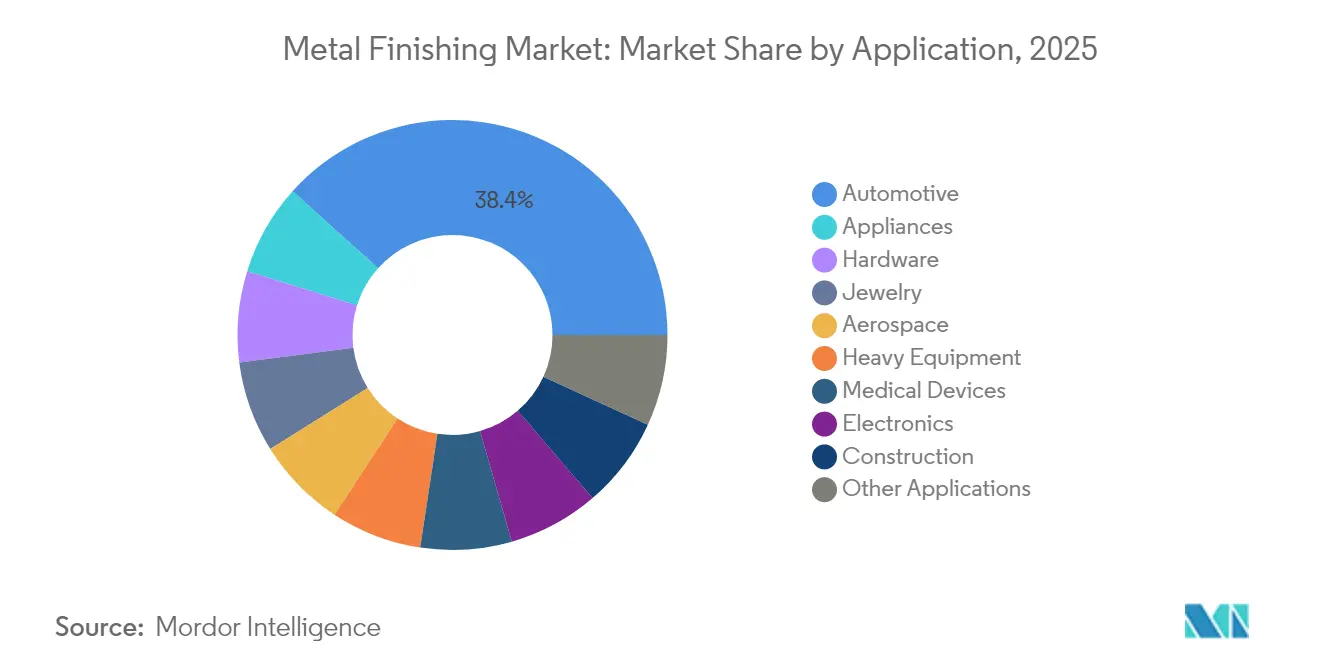

- Por aplicación, el sector automotriz capturó el 38,35% de la participación del mercado de acabado de metales en 2025. Se prevé que los dispositivos médicos crezcan a una CAGR del 5,22% hasta 2031.

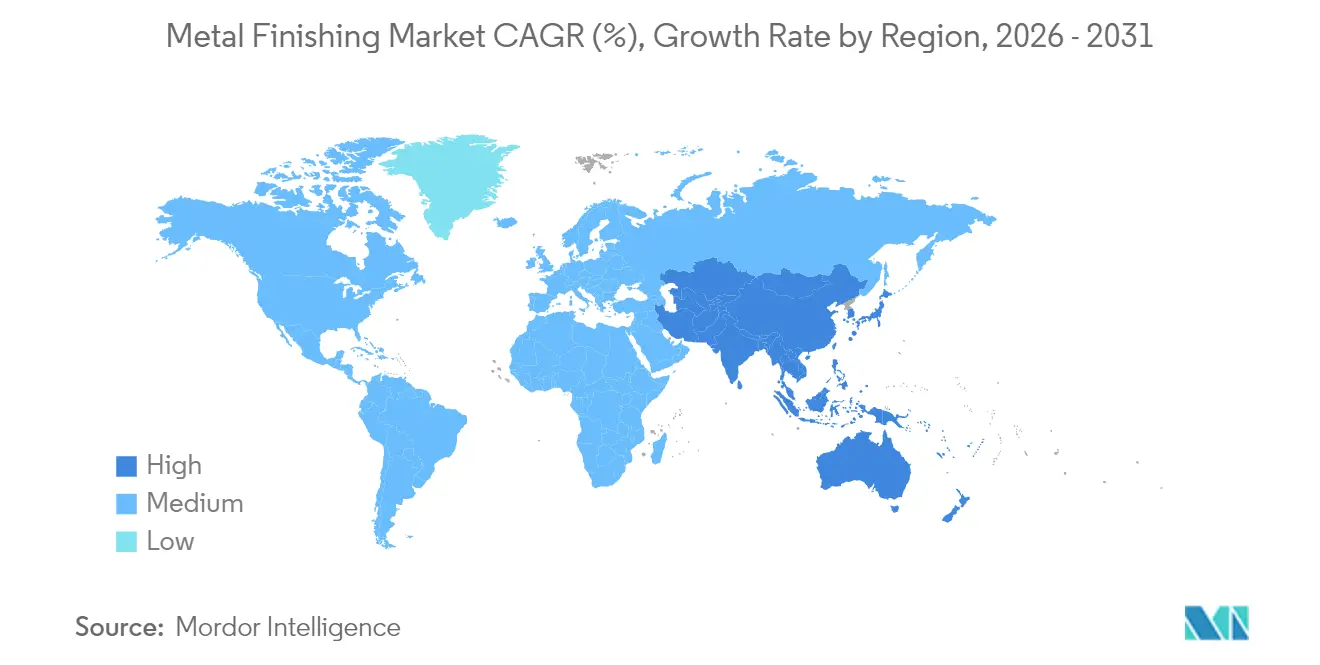

- Por geografía, Asia Pacífico mantuvo el 41,05% del tamaño del mercado de acabado de metales en 2025 y también registra la CAGR regional más rápida del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Acabado de Metales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de productos duraderos, resistentes al desgaste y de larga vida útil | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la producción automotriz | +1.5% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Rápido crecimiento de la fabricación de electrónica y PCB | +1.1% | Predominio de Asia-Pacífico, ganancias secundarias en América del Norte | Mediano plazo (2-4 años) |

| Transición de los OEM hacia eco-químicos | +0.8% | Liderazgo regulatorio de América del Norte y la UE, adopción en Asia-Pacífico a continuación | Largo plazo (≥ 4 años) |

| Automatización impulsada por IA que aumenta los rendimientos de chapado | +0.7% | Regiones de fabricación avanzada a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Productos Duraderos, Resistentes al Desgaste y de Larga Vida Útil

Las industrias que especifican vidas útiles de 25 años en entornos marinos y de energía eólica severos adoptan recubrimientos avanzados que amplían los ciclos operativos de los equipos, reduciendo los presupuestos de mantenimiento y el consumo de energía en maquinaria pesada. Los OEM aeroespaciales pagan primas por capas orgánicas-inorgánicas híbridas que combinan reducción de peso con superior resistencia a la abrasión. Los fabricantes de componentes de energía renovable incorporan aditivos de base biológica para alcanzar objetivos de economía circular sin comprometer el rendimiento. El escrutinio regulatorio de las emisiones del ciclo de vida incrementa aún más la demanda de acabados de alta durabilidad.

Expansión de la Producción Automotriz

China produce más de 30 millones de vehículos, con los modelos eléctricos de batería representando una porción significativa de la producción, impulsando pedidos de soluciones de acabado de aluminio y unión de materiales mixtos. Las inversiones globales de los OEM en modernización de líneas de acabado en 2024 tienen como objetivo integrar arquitecturas de 800 V que requieren recubrimientos de aislamiento de alta tensión. La fundición a presión a gran escala de grandes estructuras de aluminio requiere tolerancias más estrictas en el tratamiento de superficies para garantizar la precisión dimensional y la resistencia a la corrosión de los componentes estructurales. Las reglas de contenido nacional en las economías del USMCA añaden expansión de capacidad a corto plazo en América del Norte.

Rápido Crecimiento de la Fabricación de Electrónica y PCB

El chapado por pulsos y la deposición selectiva aditiva en fábricas de PCB reducen el uso de metal, apoyando la proliferación de dispositivos 5G. Los fabricantes de circuitos flexibles requieren recubrimientos que puedan soportar millones de ciclos de flexión sin comprometer la conductividad. Los operadores de centros de datos buscan acabados mejorados para disipadores de calor a fin de optimizar la transferencia térmica de enfriamiento líquido para servidores de alta densidad.

Transición de los OEM hacia Eco-Químicos

Las normas REACH europeas limitan el uso del cromo hexavalente, obligando a los OEM automotrices a calificar alternativas trivalentes que ofrezcan una protección contra la corrosión comparable a un costo comparable[1]Agencia Europea de Sustancias y Mezclas Químicas, "Directrices del Reglamento REACH," echa.europa.eu . Los mandatos de proveedores de Boeing y Ford apuntan a eliminar las PFAS, creando espacio para surfactantes libres de flúor. Los primeros adoptantes enfrentan incrementos de costos, pero los ahorros a largo plazo surgen de la reducción de las tarifas de eliminación de residuos peligrosos y las divulgaciones favorables de ESG.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones ambientales sobre químicos peligrosos | -1.1% | Global, con la aplicación más estricta en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Sustitución de metales por plásticos y composites | -0.8% | Regiones de fabricación avanzada, con enfoque en automotriz y aeroespacial | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de sales de Ni y Cr | -0.6% | Impacto global, más severo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Ambientales sobre Químicos Peligrosos

Las propuestas de la EPA dirigidas a las PFAS y el Cr (VI) generan gastos de cumplimiento que desvían capital de la expansión de capacidad[2]Agencia de Protección Ambiental de los EE. UU., "Sustancias Persistentes, Bioacumulables y Tóxicas bajo la TSCA," epa.gov. El número limitado de proveedores de cromo autorizados por REACH restringe la disponibilidad de materias primas, generando primas de precio temporales. Los talleres más pequeños abandonan el mercado en lugar de invertir en nuevos sistemas de tratamiento de aguas residuales, concentrando así la demanda entre los actores más grandes con una infraestructura ambiental robusta.

Sustitución de Metales por Plásticos y Composites

Las baterías estructurales y los fuselajes de material compuesto reducen el contenido metálico, contrayendo los volúmenes de acabado heredados. La consolidación de 370 piezas de Tesla, lograda mediante estructuras de material compuesto, ilustra este cambio. No obstante, las interfaces entre materiales compuestos y metales crean desafíos de corrosión galvánica que dan origen a nuevos nichos de acabado enfocados en imprimaciones y selladores especializados que unen sustratos disímiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Inorgánico Impulsa la Innovación de Procesos

Los procesos inorgánicos representaron el 91,12% de la participación del mercado de acabado de metales en 2025, posicionándolos como la columna vertebral de las líneas de alto volumen en automotriz, electrónica y equipos pesados. Se proyecta que el tamaño del mercado de acabado de metales asociado con las químicas inorgánicas se expanda a una CAGR del 4,74% hasta 2031, a medida que las tecnologías de chapado por pulsos y galvanización de aleaciones mejoran la calidad del depósito y reducen el uso de recursos. Los recubrimientos de zinc-aluminio están ganando preferencia en la protección de la carrocería inferior automotriz debido a su mayor resistencia a los impactos de piedras y su compatibilidad con sustratos de metales mixtos. Los recubrimientos de conversión están avanzando hacia el cromo trivalente, y los selladores patentados están extendiendo los ciclos de corrosión en maquinaria marina y fuera de carretera.

Los productores de electrodomésticos prefieren capas de polvo de película delgada que ofrecen brillo y color consistentes mientras cumplen con los límites de COV. Los apilados híbridos, que combinan bases electrochapadas de zinc-níquel con recubrimientos superiores de poliuretano, se están utilizando en programas aeroespaciales de trenes de aterrizaje, aumentando la diversidad funcional sin extender el tiempo de ciclo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Diversidad de Rendimiento Impulsa Rutas de Crecimiento

El sector automotriz contribuyó con el 38,35% de la participación del mercado de acabado de metales en 2025, y se espera que las tendencias de electrificación añadan volúmenes adicionales en colectores de baterías, barras colectoras y placas térmicas. Las cabinas de pintura optimizadas por IA y las líneas de chapado de carrete a carrete reducen el tiempo de ciclo, permitiendo a los OEM alcanzar los objetivos crecientes de producción vinculados a los aumentos anuales de producción de vehículos eléctricos. Los recubrimientos multifuncionales integrados incorporan blindaje EMI y disipación térmica, racionalizando el número de piezas en compartimentos de tren motriz compactos.

Los dispositivos médicos representan el uso final de más rápido crecimiento, proyectado a una CAGR del 5,22%. El tamaño del mercado de acabado de metales para dispositivos médicos se beneficia de las estrictas normas de validación de la FDA que favorecen a los proveedores con control de proceso comprobado. Las superficies con proyección de plasma de titanio promueven la integración ósea, mientras que los recubrimientos superiores de iones de plata antimicrobianos reducen el riesgo de infección en instrumentos quirúrgicos. Los finishers por contrato amplían la capacidad de salas limpias de clase ISO para apoyar la próxima generación de electrónica implantable que incorpora elementos de oro y paladio a microescala.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia Pacífico controló el 41,05% del tamaño del mercado de acabado de metales en 2025 y también registró la CAGR regional más rápida del 5,18% hasta 2031, impulsada por la producción de vehículos de China y las inversiones PLI en electrónica de India. Los proveedores regionales incorporan químicas trivalentes y libres de flúor para cumplir con los requisitos de sus clientes de exportación. Los OEM japoneses refinan los recubrimientos de zinc-magnesio para vehículos de larga vida útil en regiones costeras, mientras que las fábricas surcoreanas despliegan celdas de chapado impulsadas por IA para atender el envasado de chips de 5 nm.

América del Norte es también un mercado significativo. Las normas del USMCA impulsan el abastecimiento de piezas dentro del bloque, fomentando el desarrollo de nuevas plantas de acabado agrupadas cerca de los centros de ensamblaje en la frontera México-EE. UU. Las expansiones de Tesla en Texas y Nevada consumen grandes volúmenes de recubrimientos de aluminio ecológicos adaptados para geometrías de fundición a presión a gran escala. Los principales contratistas aeroespaciales elevan los estándares de proveedores en torno a sistemas libres de PFAS, catalizando el gasto en investigación y desarrollo y las actualizaciones de capital.

Europa mantiene su peso a través de los programas alemanes de vehículos eléctricos, las empresas de nivel uno del sector aeroespacial y los estrictos objetivos del Pacto Verde que recompensan los procesos bajos en carbono. Los sectores marino y marino en alta mar de los países nórdicos buscan capas ultra-gruesas de zinc-aluminio-magnesio que proporcionan una resistencia sostenida a la corrosión en condiciones árticas. Las políticas de economía circular de la UE impulsan innovaciones en el reciclaje de baños y la recuperación de polvo.

Análisis de la cadena de valor

La cadena de valor del acabado de metales comienza con insumos metálicos y de química funcional en fases anteriores (sales de níquel y cromo, aleaciones de zinc y aluminio, ácidos y álcalis, químicas de conversión trivalentes, tensioactivos y supresores de neblina, sellantes y aditivos de proceso), luego pasa por proveedores de equipos y consumibles (rectificadores, ánodos, filtración, sistemas de membrana, automatización y metrología, bastidores y accesorios) hacia talleres de trabajo y líneas de acabado cautivas en los sectores automotriz, electrónico/PCB, aeroespacial, equipos pesados, dispositivos médicos y construcción. En las fases posteriores, la cadena incluye programas de calificación y auditoría de fabricantes de equipos originales, distribución de productos químicos especializados y repuestos, y socios de gestión de residuos para el tratamiento de aguas residuales, manejo de lodos y recuperación de baños, con obligaciones de cumplimiento definidas por normas de punto de fuente como las Directrices de Efluentes de Acabado de Metales de la EPA de EE. UU. (40 CFR Parte 433) que cubren el galvanoplastia, anodizado, recubrimiento, fresado químico y fabricación de PCB.

Los cuellos de botella y los factores de costo se sitúan cada vez más en la intersección entre materiales y cumplimiento normativo. La volatilidad de la cadena de suministro en las sales de níquel y cromo impulsa a los acabadores hacia controles de proceso más estrictos, mejoras de rendimiento y sustitución de aleaciones o químicas cuando las especificaciones lo permiten, mientras que el escrutinio sobre las PFAS y el cromo hexavalente cambia la disponibilidad y el uso aceptable de los supresores de neblina heredados en las operaciones de cromado. La fragmentación regulatoria también afecta el diseño de redes y la planificación de inversiones, por ejemplo, las revisiones de la Comisión de Control de Calidad del Aire de Colorado al Reglamento 30 en 2026 que restringen nuevas líneas de acabado con cromo hexavalente y agregan requisitos de control y limpieza para las instalaciones existentes, lo que puede desplazar el trabajo hacia operadores más grandes con infraestructura sólida de contención y tratamiento de aguas residuales.

Panorama Competitivo

El mercado de acabado de metales está moderadamente fragmentado, con los principales proveedores de química global aprovechando la escala y la integración vertical, mientras que los especialistas regionales suministran plataformas ecológicas personalizadas. La adopción de tecnología forma una clara división. Los finishers de gran escala alineados con los OEM invierten en sistemas de calidad mejorados por IA y tratamiento de agua de circuito cerrado, lo que resulta en ganancias de eficiencia y mejores puntuaciones de ESG. Los talleres más pequeños se concentran en servicios rentables en cadenas de suministro locales, pero se enfrentan a crecientes obstáculos de cumplimiento y volatilidad de materiales que comprimen los márgenes. Los proveedores que cultivan formulaciones de base biológica o surfactantes libres de PFAS obtienen ventaja de primer movimiento a medida que las marcas globales establecen prohibiciones graduales de sustancias. Las oportunidades emergentes se encuentran en los segmentos médico y aeroespacial de alto valor, donde la complejidad regulatoria protege los precios. Las empresas que demuestran protocolos validados de sala limpia, trazabilidad y chapado de metales preciosos con alta tolerancia aseguran contratos plurianuales. Los gemelos digitales y el mantenimiento predictivo en las celdas de chapado mejoran el tiempo de actividad, permitiendo a los proveedores garantizar los calendarios de entrega en los programas automotrices justo a tiempo.

Líderes de la Industria de Acabado de Metales

MKS | Atotech

Quaker Chemical Corporation d/b/a Quaker Houghton

Henkel AG & Co. KGaA

OC Oerlikon Management AG

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La sustitución de químicas impulsada por el cumplimiento normativo sigue siendo un espacio en blanco principal, en particular en torno a la transición fuera del cromo hexavalente y los insumos vinculados a las PFAS, manteniendo el rendimiento anticorrosivo y la auditabilidad para las cadenas de suministro automotriz, aeroespacial y electrónica. Un catalizador tangible a corto plazo es el trabajo de la EPA de EE. UU. para revisar las Directrices de Efluentes de Acabado de Metales (40 CFR Parte 433) con el fin de abordar las descargas de PFAS, con un hito de NPRM planificado para julio de 2026, lo que eleva la demanda de auxiliares de proceso libres de PFAS, estrategias alternativas de supresión de neblina y soluciones de aguas residuales llave en mano (tratamiento más monitoreo y documentación) que reducen el riesgo de descarga en las operaciones relacionadas con el cromo.

Los movimientos de inversión y capacidad destacan dónde los proveedores están construyendo en torno a estas necesidades y dónde tiran los mercados finales. En el medio oeste de EE. UU., Maxterial abrió una planta de producción y aplicaciones de 14,000 pies cuadrados en Brown City, Michigan (abril de 2026), enfocada en alternativas a los recubrimientos de cromo peligrosos, lo que indica una vía de comercialización para tecnologías sustitutas que pueden especificarse en programas industriales. En Asia, Nouryon amplió la capacidad de sílice coloidal Levasil en su planta de Guangzhou, China (abril de 2026), apoyando formulaciones de recubrimientos y tratamiento de superficie avanzado utilizadas para mejorar la resistencia al desgaste y la robustez del proceso. Estas acciones, junto con la demanda en la fabricación de PCB y electrónica de alto rendimiento y el acabado de dispositivos médicos con alta exigencia de calificación, refuerzan las oportunidades para los proveedores que combinan eco-químicas con automatización, trazabilidad y servicio técnico local para acortar los ciclos de aprobación de los clientes.

Novedades recientes del sector

- Junio de 2026: MKS Inc. anunció una inversión de 25 millones de USD para ampliar su planta de fabricación de equipos Atotech en Guangzhou, China, agregando 323,000 pies cuadrados de espacio y apuntando a duplicar la capacidad de producción para el cuarto trimestre de 2027. La capacidad de equipo adicional respalda líneas de acabado de superficies electrónicas y de PCB de mayor rendimiento y ayuda a reducir los plazos de entrega para los clientes que escalan la fabricación avanzada.

- Diciembre de 2025: Henkel AG & Co. KGaA presentó una nueva variante de color de su tecnología de recubrimiento orgánico delgado (TOC) para superficies metálicas en bobina. La actualización añade funcionalidad estética y anti-falsificación mientras mantiene un enfoque de película delgada que puede reducir los pasos de procesamiento posteriores en comparación con recubrimientos más gruesos.

- Julio de 2024: Henkel AG & Co. KGaA combinó la pasivación de metales y el pretratamiento en una oferta de proceso de un solo paso destinada a mejorar la eficiencia de recursos en la preparación de superficies. La integración de pasos puede reducir el uso de agua y energía en las líneas de acabado y respalda los programas de fabricantes de equipos originales que priorizan flujos de trabajo de pretratamiento de menor emisión y mayor rendimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de acabado de metales abarca los ingresos obtenidos de procesos que cambian la superficie de una pieza metálica para que funcione o se vea mejor, por ejemplo, mejor resistencia a la corrosión, resistencia al desgaste, conductividad o apariencia, en usos finales industriales y de consumo.

Exclusiones del alcance: excluimos el acabado cautivo interno que no se factura externamente, y no contamos la producción de metal en bruto en las fases anteriores ni el ensamblaje del producto final en las fases posteriores como ingresos de acabado de metales.

Descripción general de la segmentación

- Por Tipo

- Acabado de Metales Inorgánico

- Revestimiento

- Pretratamiento/Preparación de Superficies

- Consumibles y Repuestos

- Galvanoplastia

- Galvanización

- Chapado Autocatalítico

- Recubrimientos de Conversión

- Proyección Térmica y Recubrimiento en Polvo

- Anodizado

- Electropolido

- Acabado de Metales Orgánico

- Acabado de Metales Híbrido

- Acabado de Metales Inorgánico

- Por Aplicación

- Automotriz

- Electrodomésticos

- Ferretería

- Joyería

- Aeroespacial

- Equipos Pesados

- Dispositivos Médicos

- Electrónica

- Construcción

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la búsqueda de anclas confiables para los impulsores de la demanda y los niveles de actividad que comúnmente conducen al gasto en acabado. Revisamos fuentes públicas como la Oficina del Censo de EE. UU. y la Oficina de Estadísticas Laborales, datos comerciales de UN Comtrade, indicadores de producción industrial de la OCDE, y publicaciones de agencias ambientales como las páginas de la EPA de EE. UU. y la ECHA que resumen las normas de tratamiento de superficies y emisiones.

Para traducir esas anclas en insumos de mercado, también utilizamos informes anuales de empresas, presentaciones para inversores, sitios web de asociaciones de acabado de superficies y corrosión, y literatura técnica confiable como revistas revisadas por pares sobre recubrimientos y electroquímica. Cuando fue necesario, utilizamos suscripciones pagas para datos financieros de empresas y cobertura de noticias, además de bases de datos de patentes para rastrear los cambios en la intensidad de procesos y químicas a lo largo del tiempo. Estos son ejemplos ilustrativos, y también consultamos otras fuentes públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué participación de la demanda de acabado está vinculada a cada uso final importante, y cómo suele evolucionar el precio con los costos de química, energía y cumplimiento normativo. Hablamos con una combinación de talleres de trabajo, fabricantes integrados, participantes del ecosistema de productos químicos y equipos, y equipos de compras y calidad en APAC, EMEA y las Américas, de modo que las participaciones iniciales de uso final y los supuestos de traspaso de precios pudieran cuestionarse y ajustarse antes de finalizar los totales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Altos directivos: 14% | APAC: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 34% | EMEA: 37% |

| Actores más pequeños: 18% | Gerentes: 52% | Américas: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando lógica tanto de arriba hacia abajo como de abajo hacia arriba, donde la producción industrial y la actividad de fabricación de uso final se reconstruyen primero en un grupo de demanda de acabado direccionable, y luego se corroboran con verificaciones selectivas de proveedores y canales. Nuestro enfoque de arriba hacia abajo vincula indicadores como las tendencias de producción automotriz y aeroespacial, la producción electrónica, los ciclos de equipos de construcción y los flujos de exportación de componentes metálicos con los supuestos de intensidad de acabado, que luego se traducen en gasto.

Para mantener el modelo realista, se utilizaron algunas variables prácticas como insumos repetibles, tales como la proporción de piezas que requieren protección contra la corrosión, las tasas típicas de retrabajo y rechazo vinculadas a la calidad de la superficie, el movimiento de costos de química y consumibles, la presión de costos de tratamiento de energía y aguas residuales, y el cambio de mezcla entre enfoques de acabado inorgánicos, orgánicos e híbridos. Luego se utilizaron aproximaciones de abajo hacia arriba para verificar la coherencia de los totales muestreando el precio promedio por área de superficie tratada o por pieza y combinándolo con rangos de rendimiento plausibles, con brechas manejadas mediante rangos conservadores y llamadas de seguimiento cuando la dispersión se mantenía amplia.

Para el pronóstico, se utiliza el análisis de escenarios de modo que las perspectivas reflejen diferentes trayectorias para el crecimiento de la fabricación, los cambios de proceso impulsados por el cumplimiento normativo y el traspaso de costos de insumos. Los supuestos se alinean con lo que los encuestados primarios esperan en cuanto a utilización de capacidad, comportamiento de precios y sustitución entre rutas de acabado durante el período de pronóstico.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, seguida de verificaciones de varianza que buscan discrepancias entre regiones, usos finales y ciclos de producción conocidos. Cuando un resultado parece incorrecto, se revisa el impulsor subyacente, se reelaboran los supuestos y se vuelve a contactar a los expertos si el cambio es material.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión de analistas en varias etapas para que las unidades, las conversiones de divisas y las correspondencias de años se mantengan coherentes. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes afectan la demanda o los precios, después de lo cual se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Tamaño del mercado de acabado de metales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el acabado de metales pueden parecer muy distantes entre sí porque cada editor elige una línea de alcance, un año base y una lógica de precios diferentes, y luego actualiza los supuestos en un calendario distinto. Las diferencias también surgen cuando un estudio rastrea el acabado como un grupo de ingresos por servicios, mientras que otro lo mezcla con operaciones de tratamiento más amplias o categorías de recubrimiento adyacentes.

La principal brecha proviene de si las "operaciones de tratamiento" como el decapado y la pasivación y otros trabajos de servicio que no son de recubrimiento se agregan al total de gasto, y Mordor Intelligence mantiene el recuento enfocado en la actividad de acabado de metales vinculada a los recubrimientos aplicados y los ingresos por mejora de superficie que son repetibles en las industrias de uso final, lo que aleja los resultados de las estimaciones que utilizan definiciones de operaciones más amplias o vistas más estrechas solo de talleres de trabajo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 117.5 mil millones de USD (2026) | |

| Editor de la Industria A | 110.42 mil millones de USD (2025) | Utiliza un año base diferente y una lista de procesos que puede ponderar más las categorías intensivas en recubrimiento, y puede aplicar una curva de precios más estable que suaviza el traspaso de costos de materiales y cumplimiento normativo. |

| Editor de la Industria B | 14.1 mil millones de USD (2025) | Representa un universo más estrecho centrado en las operaciones de acabado y tratamiento como un segmento de servicio, lo que puede excluir el acabado cautivo y los ingresos por recubrimiento más amplios, produciendo así un total mucho menor. |

La tabla muestra que la elección del año y lo que se cuenta como trabajo de acabado son los dos mayores impulsores detrás de la dispersión. Al vincular el tamaño con la actividad de fabricación visible, supuestos claros de intensidad de acabado y verificaciones repetidas de entrevistas sobre precios y mezcla de procesos, mantenemos la estimación trazable y más fácil de recrear cuando las condiciones cambian.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de acabado de metales a nivel mundial?

El tamaño del mercado de acabado de metales alcanzó USD 117,5 mil millones en 2026 y se proyecta que alcance USD 146,08 mil millones en 2031.

¿Qué región contribuye con la mayor demanda de servicios de acabado de metales?

Asia Pacífico lideró con el 41,05% de la demanda global en 2025, impulsada por la sólida fabricación automotriz y electrónica.

¿Qué área de aplicación se está expandiendo más rápidamente en el acabado de metales?

Los dispositivos médicos registran la CAGR más alta del 5,22% gracias a los estrictos requisitos de biocompatibilidad para implantes e instrumentos quirúrgicos.

¿Cómo están influyendo las regulaciones ambientales en las químicas de tratamiento de superficies?

Las restricciones de la EPA y la UE sobre las PFAS y el cromo hexavalente aceleran la adopción de alternativas trivalentes, libres de flúor y de base biológica.

¿Qué papel desempeña la inteligencia artificial en las líneas de chapado modernas?

El control de proceso habilitado por IA mejora la uniformidad del espesor, reduce el consumo de metal y acorta los períodos de recuperación de la inversión a menos de dos años.

Última actualización de la página el: