Tamaño y Participación del Mercado de Recubrimientos para Rieles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

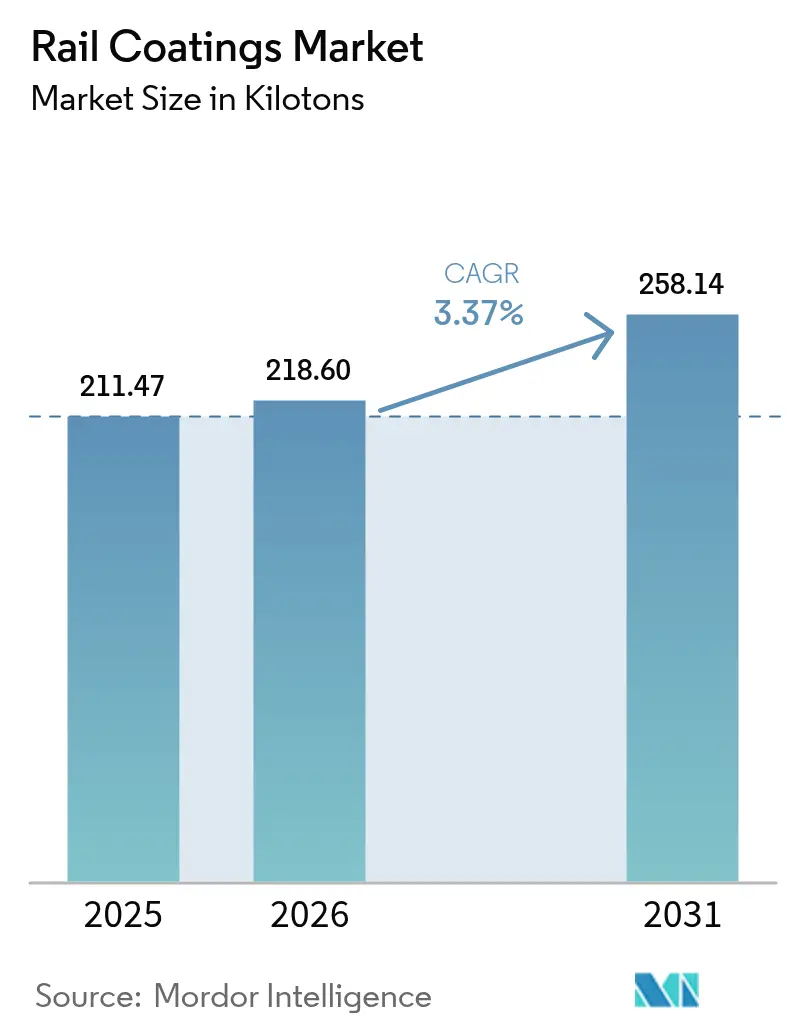

| Volumen del Mercado (2026) | 218.6 kilotones |

| Volumen del Mercado (2031) | 258.14 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.37% CAGR |

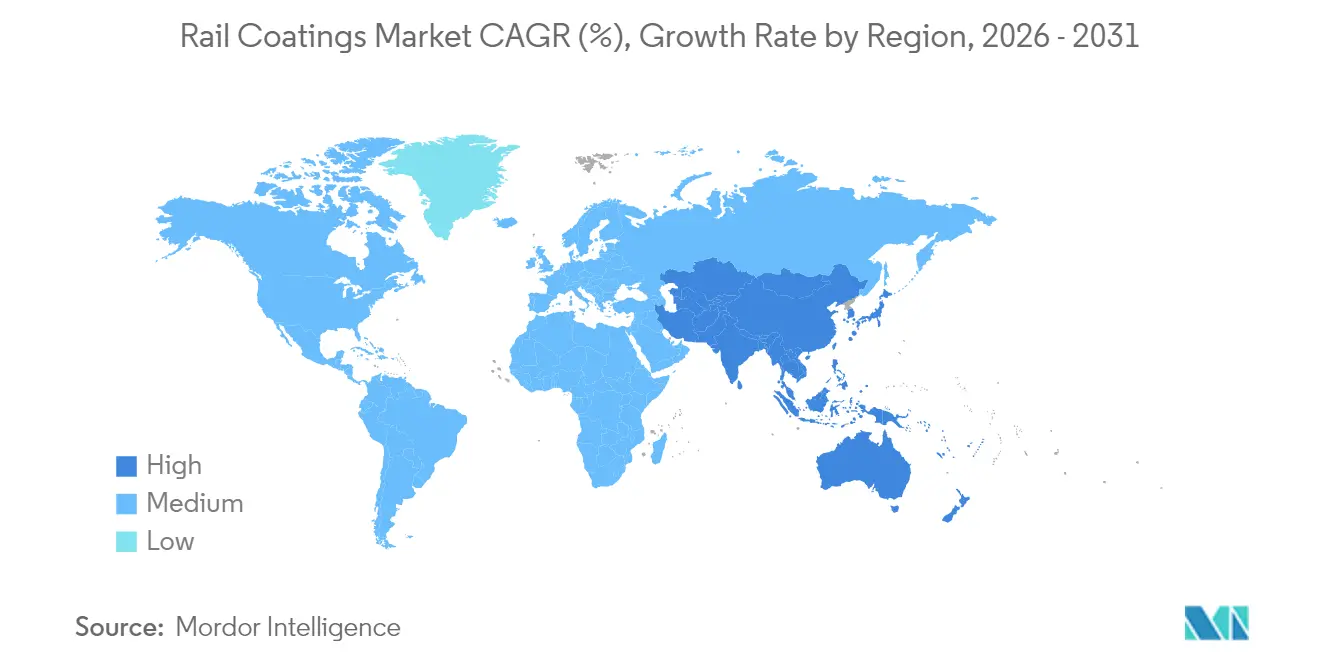

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos para Rieles por Mordor Intelligence

Se espera que el tamaño del Mercado de Recubrimientos para Rieles crezca de 211,47 kilotoneladas en 2025 a 218,6 kilotoneladas en 2026, y se prevé que alcance 258,14 kilotoneladas en 2031 a una CAGR del 3,37% durante el período 2026-2031. Esta expansión gradual muestra cómo el mercado de recubrimientos para rieles está pasando de una adición agresiva de capacidad a la preservación cuidadosa de activos, ya que los propietarios exigen películas de mayor durabilidad que reduzcan los costes de reaplicación a lo largo de toda la vida útil. Los proyectos de alta velocidad y de ferrocarril urbano refuerzan la demanda; sin embargo, el consumo de recubrimiento por kilómetro ya no sigue aumentando. Por ello, los proveedores compiten en formación, soporte en obra y software de mantenimiento predictivo, en lugar de en volúmenes de aplicación de película. El cumplimiento normativo ambiental, en particular los mandatos de bajo contenido en COV, acelera los cambios en la química, mientras que la volatilidad de las materias primas obliga a los proveedores a profundizar la integración o a asegurar contratos de resina a largo plazo. La consolidación continúa, pero los aplicadores especializados siguen prosperando al adaptar soluciones a las condiciones climáticas, sustratos y requisitos regulatorios locales.

Conclusiones Clave del Informe

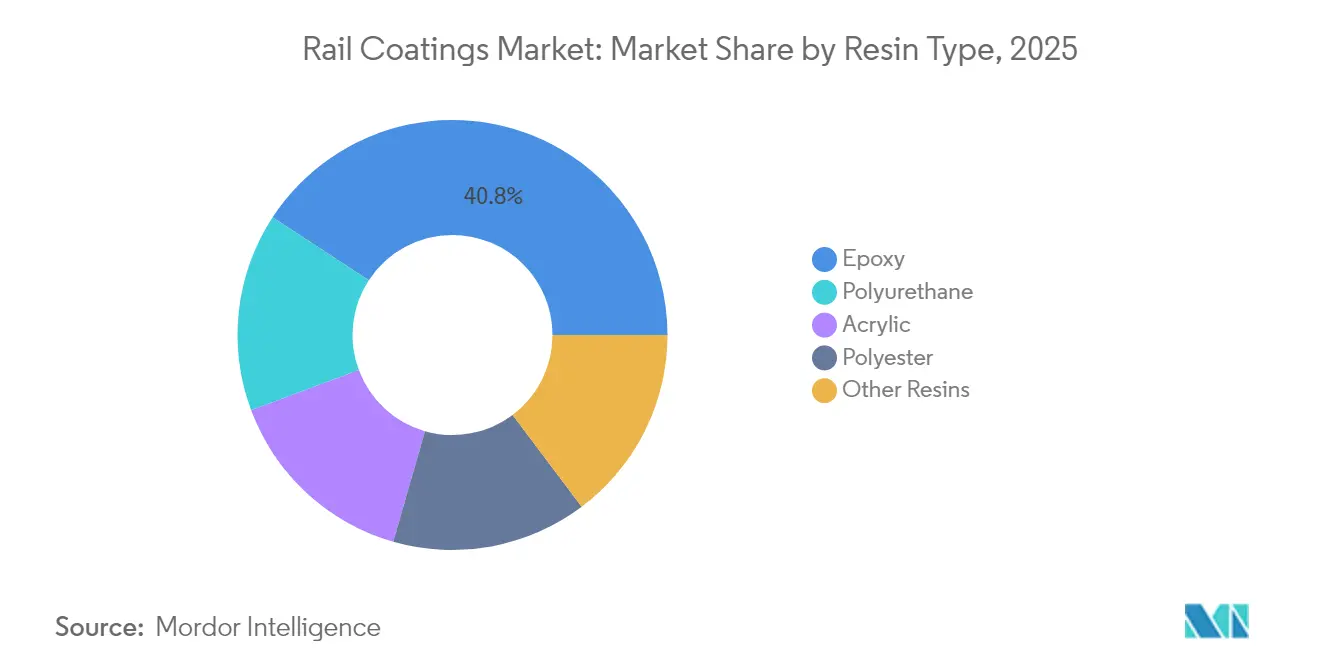

- Por tipo de resina, el epoxi lideró el mercado de recubrimientos para rieles con una participación del 40,78% en 2025; se proyecta que el poliuretano se expanda a una CAGR del 3,62% hasta 2031.

- En 2025, los sistemas de base solvente mantuvieron el 48,72% de la participación del mercado de recubrimientos para rieles, mientras que se proyecta que las formulaciones de base acuosa crezcan más rápido con una CAGR del 3,71% hasta 2031.

- Por tipo, la rehabilitación representó el 58,61% del tamaño del mercado de recubrimientos para rieles en 2025, mientras que se proyecta que los programas de nueva construcción avancen a una CAGR del 3,49% hasta 2031.

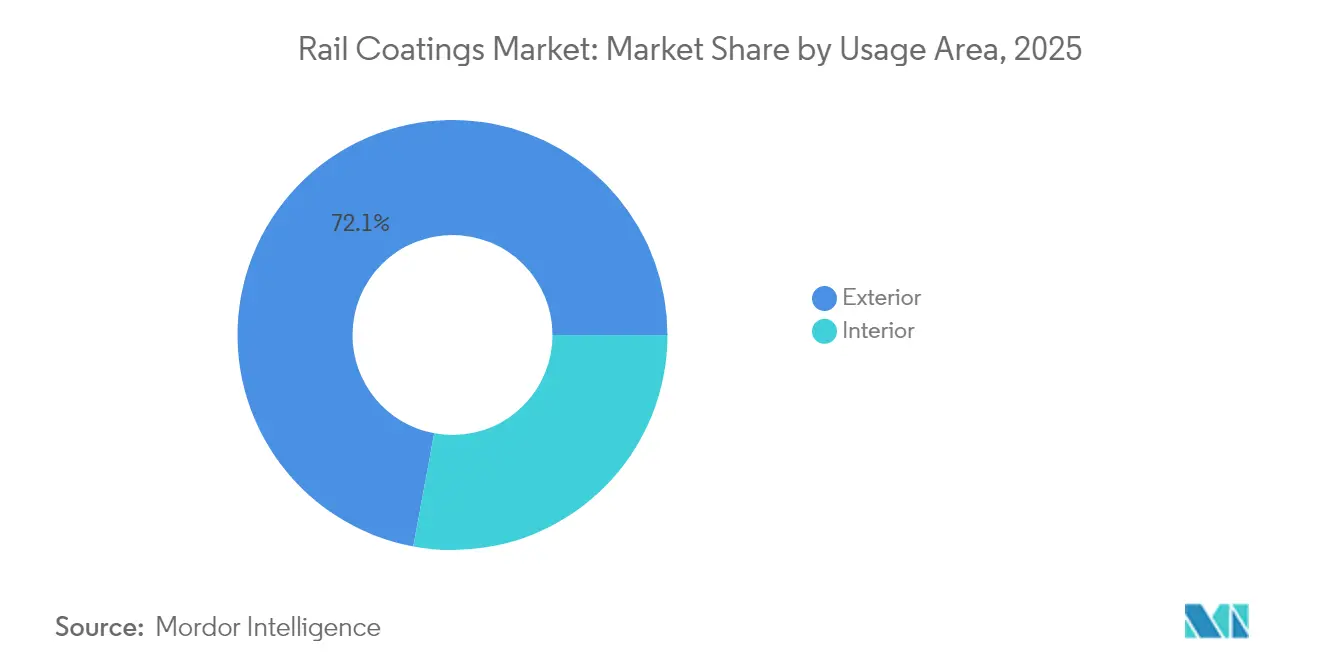

- Por área de uso, las aplicaciones exteriores representaron el 72,08% del tamaño del mercado de recubrimientos para rieles en 2025 y se proyecta que crezcan a una CAGR del 3,42% durante el período de previsión.

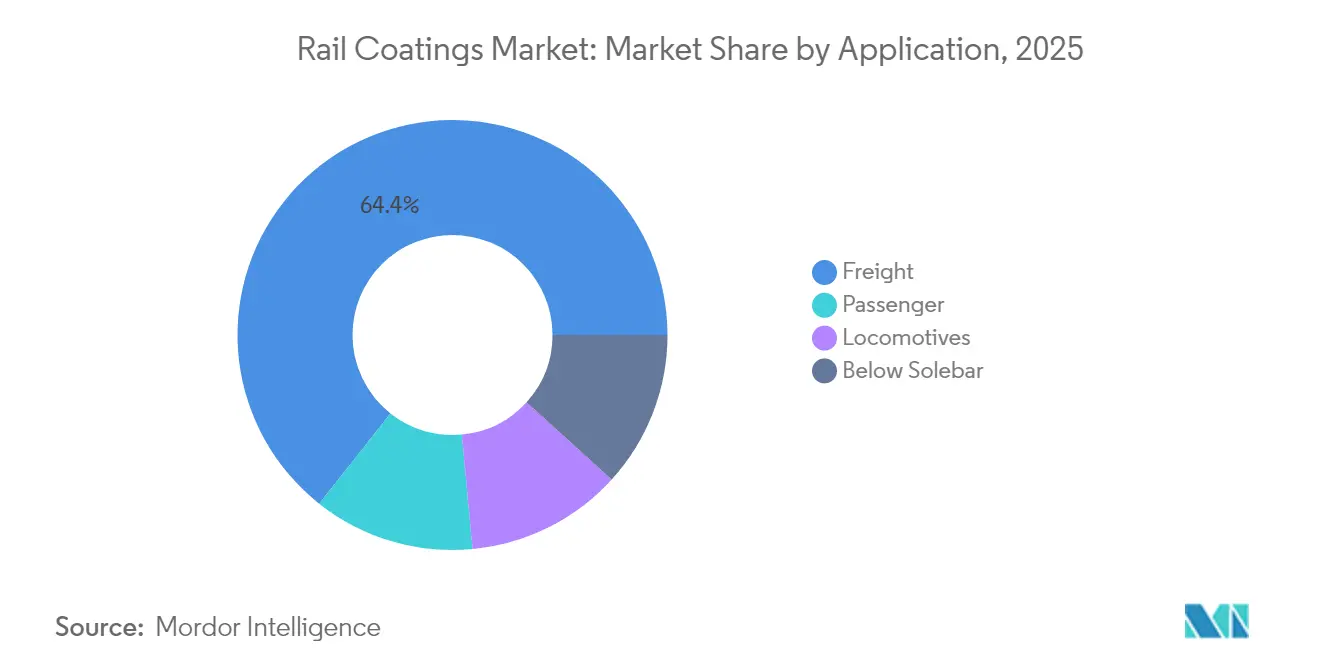

- Por aplicación, el material rodante de carga dominó el mercado de recubrimientos para rieles con una participación del 64,35% en 2025; se proyecta que el material rodante de pasajeros tenga la mayor CAGR del 3,59% de 2025 a 2031.

- Por geografía, Europa mantuvo una participación del 38,72% en el mercado de recubrimientos para rieles en 2025, mientras que se espera que la región de Asia-Pacífico crezca a una CAGR del 4,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos para Rieles

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las redes ferroviarias de alta velocidad | +0.8% | Europa, Asia-Pacífico, efecto expansivo hacia América del Norte | Largo plazo (≥ 4 años) |

| Auge de las inversiones en metro y ferrocarril ligero | +0.6% | Global, concentrado en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Rehabilitación del material rodante envejecido | +0.4% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de nanorecubrimientos antigraffiti autolimpiantes | +0.3% | Centros urbanos globales, adopción temprana en Europa | Mediano plazo (2-4 años) |

| Transición vinculada a criterios ESG hacia sistemas de bajo contenido en COV | +0.5% | Europa y América del Norte liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Redes Ferroviarias de Alta Velocidad

La financiación de la Unión Europea para corredores transfronterizos, combinada con la primera línea de 250 km/h de Tailandia, sustenta la demanda de productos de gama superior a largo plazo[1]Comisión Europea, "Mecanismo Conectar Europa 2025," ec.europa.eu. La operación a alta velocidad somete las carrocerías de los vagones a mayores cargas de viento, abrasión por impacto de piedras y calor, por lo que los especificadores exigen acabados con fluoropolímeros que resistan la erosión. La electrificación completa de la red ferroviaria de Noruega intensifica este requisito, ya que el material rodante eléctrico opera a una temperatura más baja pero transporta cableado más sensible que requiere aislamiento mediante recubrimientos. Estos factores incrementan el gasto en recubrimiento por vagón, incluso cuando el volumen global del mercado de recubrimientos para rieles se estabiliza. Los proveedores que certifican acabados aerodinámicos de baja resistencia aseguran su inclusión en las especificaciones maestras. El cambio también microsegmenta la demanda: los tramos en túnel requieren capas ignífugas, mientras que las zonas de techo exigen mayores bloqueadores UV, impulsando el uso de sistemas multicapa.

Auge de las Inversiones en Metro y Ferrocarril Ligero

Las asignaciones presupuestarias federales de India para metros en quince ciudades se traducen en órdenes de compra inmediatas de imprimaciones intumescentes e interiores antimicrobianos. Los reguladores europeos exigen pruebas de toxicidad por humo tras incidentes en el metro, por lo que las películas resistentes al fuego pasan de opcionales a básicas. Las agencias de tránsito de América del Norte añaden aditivos de iones de plata para combatir patógenos superficiales, una respuesta postpandémica guiada por la carta de higiene de la APTA. Dado que el tiempo de inactividad de los vagones incrementa los costes del operador, los contratistas especifican acabados de poliuretano de curado rápido, sustituyendo las antiguas pinturas de mantenimiento alquídicas. Las licitaciones basadas en el coste del ciclo de vida puntúan cada vez más las soluciones por su precio inicial y su limpiabilidad a diez años, recompensando a los proveedores que publican modelos de coste total auditados. Estas presiones mantienen el mercado de recubrimientos para rieles centrado en el valor más que en los litros vendidos.

Rehabilitación del Material Rodante Envejecido

La renovación de flota de Deutsche Bahn hasta 2030 ejemplifica cómo los operadores difieren los gastos de capital en trenes nuevos mientras prolongan la vida útil en veinte años. La rehabilitación desencadena un decapado sistemático, el granallado y el reimprimado completo, generando picos de demanda predecibles de recubrimientos para rieles. Los sistemas combinados de imprimación y acabado reducen el espesor total de película, con lo que se disminuye el peso y se mejora la eficiencia energética. Los contratos de rehabilitación suelen incluir garantía y formación para el personal de depósito, consolidando relaciones duraderas con los proveedores. A medida que la rehabilitación gana protagonismo, la migración tecnológica se acelera: las formulaciones químicas que se desarrollan en nueva construcción pasan a ser estándar en los programas de segunda vida.

Adopción de Nanorecubrimientos Antigraffiti Autolimpiantes

Las películas fotocatalíticas de dióxido de titanio reducen drásticamente los ciclos de limpieza manual según ensayos publicados en revistas científicas revisadas por pares. El metro de Londres incorpora esta especificación en todas las nuevas licitaciones de material rodante, y los datos de eliminación de graffiti muestran un período de amortización de dos años. El rendimiento fotocatalítico depende de la intensidad UV, por lo que los proveedores adaptan las formulaciones a los climas nórdicos añadiendo dopantes que se activan con luz visible. Muchas agencias de transporte combinan capas base sacrificiales con acabados nanoestructurados, garantizando una reaplicación rápida tras casos de vandalismo grave. El precio premium se compensa con el ahorro en mano de obra y la mejora en los índices de satisfacción de los pasajeros, impulsando ingresos incrementales en el mercado de recubrimientos para rieles, incluso con un tonelaje modesto. Los proveedores que documentan reducciones cuantitativas de costes en la limpieza obtienen una ventaja en las licitaciones.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de emisiones de COV | −0.4% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | −0.3% | Global con fluctuaciones regionales | Mediano plazo (2-4 años) |

| Ventanas de mantenimiento limitadas | −0.3% | Global, agudo en corredores urbanos densos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Emisiones de COV

La Directiva de Emisiones Industriales de la UE limita el contenido de COV en los recubrimientos para rieles a 50 g/L, lo que obliga a retirar de los catálogos a muchos sistemas de solvente convencionales. La formulación de líneas conformes cuesta a los proveedores 5 millones de USD por familia química, lo que presiona los presupuestos de investigación y desarrollo y amplía la brecha entre los grandes grupos internacionales y las pequeñas empresas regionales. Las estrategias de doble inventario transicional incrementan los costes de almacenamiento, ya que los proyectos se licitan con dos años de antelación bajo fórmulas anteriores. Se espera que América del Norte siga un conjunto de normas similar hacia 2027, generando oleadas de cumplimiento escalonadas. Los contratistas deben ahora invertir en equipos de gestión del aire y de captura de residuos, lo que eleva los precios de los servicios y ralentiza la adopción de recubrimientos para rieles en los ciclos de retrofit.

Volatilidad en los Precios de las Materias Primas

Los precios del pigmento de dióxido de titanio oscilaron en 2024 cuando los picos energéticos afectaron a los productores por vía de cloruro. Los precursores de epoxi y poliuretano siguieron los patrones del precio del crudo, aunque los topes contractuales se retrasaron, reduciendo los márgenes de los proveedores. Las multinacionales se cubren mediante acuerdos de compra directa con refinadores de materias primas, mientras que las pequeñas empresas enfrentan tensiones de liquidez. Los usuarios finales reaccionan acortando los plazos de los contratos y aceptando ajustes de precio trimestrales, lo que introduce incertidumbre presupuestaria. Estas oscilaciones llevan a los compradores a especificar opciones de resina alternativas en las licitaciones, lo que puede fragmentar el mercado de recubrimientos para rieles a medida que los proveedores se apresuran a calificar múltiples fuentes de pigmento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Dominio del Epoxi con Ascenso del Poliuretano

Las resinas epoxi representaron el 40,78% de la participación del mercado de recubrimientos para rieles en 2025 gracias a su incomparable adhesión y resistencia química, particularmente en imprimaciones aplicadas sobre bogies de acero y carrocerías de aluminio. Los acabados de poliuretano les siguen por su retención de UV y brillo, y su tasa de crecimiento del 3,62% señala una aceleración en las transiciones en las zonas de techo y paneles laterales. Los sistemas híbridos epoxi-poliuretano dominan ahora las líneas de rehabilitación en depósito porque un solo proveedor ofrece perfiles de curado compatibles, reduciendo drásticamente los turnos en cabina de pulverización. Los fluoropolímeros, aunque representan un volumen de nicho, están experimentando una adopción constante en composiciones de alta velocidad. Los acrílicos modificados con silicona siguen siendo una clase pequeña pero en crecimiento para el desprendimiento antiadherente de hielo en locomotoras nórdicas. Los límites de COV regulatorios presionan a todas las clases de resinas, impulsando las dispersiones epoxi diluibles en agua hacia funciones de imprimación sin renunciar a la resistencia a la corrosión.

La creciente convergencia en investigación y desarrollo de reticuladores epoxi con endurecedores de uretano poliaspártico de baja temperatura permite el sobrerecubrimiento en un solo turno incluso a 5 °C en condiciones de depósito invernal. Los proveedores que certifican estas formulaciones según la norma ISO 9466:2025 obtienen el estatus de proveedor preferente. Estos avances amplían la oportunidad del mercado de recubrimientos para rieles para los híbridos funcionales que combinan resistencia química con cumplimiento ambiental, desplazando el foco competitivo del tipo de resina al valor del ciclo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Impulso de la Base Acuosa Frente al Liderazgo de la Base Solvente

Las plataformas de base solvente aún mantuvieron el 48,72% de la participación del mercado de recubrimientos para rieles en 2025, principalmente porque atomizan de manera confiable en condiciones variables. Sin embargo, el crecimiento de los productos de base acuosa lo supera con un 3,71%, impulsado por las presiones de exención en Europa y políticas similares en Japón y Corea del Sur. Los proveedores de resinas incorporan látex sin coalescentes que cumplen los límites de COV a la vez que igualan los puntos de referencia de resistencia a la niebla salina de 1.000 horas. Los recubrimientos en polvo avanzan en las carrocerías de los vagones de fabricantes de equipos originales (OEO), impulsados por recientes avances en híbridos de poliéster-epoxi de bajo horneado que se curan a 150 °C, una temperatura alcanzable para componentes de aluminio. Los sistemas de oligómeros de curado UV se hacen un hueco en los paneles interiores, donde el curado instantáneo mejora el flujo de producción.

Los desembolsos en equipos aún ralentizan la migración masiva: las líneas de base acuosa requieren conductos de pulverización de acero inoxidable, y las cabinas de polvo necesitan circuitos de recuperación de flujo de aire. Sin embargo, a medida que los principales operadores ferroviarios adoptan modelos de licitación basados en la fijación de precios del carbono, las opciones de base acuosa y polvo obtienen una mayor puntuación de ciclo de vida, desplazando la participación total del mercado de recubrimientos para rieles hacia caminos de bajas emisiones. Los proveedores se asocian con fabricantes de equipos para integrar actualizaciones llave en mano en los contratos de recubrimiento, facilitando los obstáculos de inversión en activos fijos para los fabricantes de material rodante.

Por Tipo: La Rehabilitación Domina el Volumen en Medio de la Innovación en Nueva Construcción

La rehabilitación representó el 58,61% del tamaño del mercado de recubrimientos para rieles en 2025, ya que los operadores prolongaron la vida de sus flotas mientras los problemas globales en la cadena de suministro retrasaron las entregas de nuevos trenes. Los ciclos de revisión típicamente requieren decapado completo, imprimación y aplicación de acabado, superando a menudo el espesor de película original de fábrica para compensar los sustratos picados. La rehabilitación modular permite ahora a los pintores abordar los módulos de paredes laterales y techo por separado, mejorando así el rendimiento del taller. Los volúmenes de nueva construcción suben a una CAGR del 3,49%, gracias a India, Tailandia e Indonesia, que realizan pedidos masivos de vagones de metro y unidades eléctricas múltiples (UEM) que especifican sistemas premium de base en polvo con poliuretano transparente.

La innovación debuta típicamente en nuevas construcciones —como los acabados transparentes de nanosilice con fluoropolímero que reducen la resistencia aerodinámica— antes de extenderse a las líneas de rehabilitación una vez que los costes disminuyen. En consecuencia, la rehabilitación continuará dominando el tonelaje, pero las especificaciones de nueva construcción continuarán pilotando formulaciones avanzadas, elevando el nivel de rendimiento de todo el mercado de recubrimientos para rieles.

Por Área de Uso: Las Superficies Exteriores Marcan el Listón del Rendimiento

Las superficies exteriores representaron el 72,08% del tamaño del mercado de recubrimientos para rieles en 2025, principalmente por su gran superficie y las duras condiciones de exposición. Los sistemas exteriores estándar de tres capas integran ahora capas superiores autolimpiantes que repelen la suciedad, conservando la librea de marca hasta cuatro ciclos de lavado más. Las zonas de techo utilizan cada vez más pigmentos reflectantes de infrarrojos que reducen las cargas de climatización. Los volúmenes interiores crecen más lentamente, pero generan una demanda de nicho de epoxis antimicrobianos y barreras intumescentes que cumplen los límites de propagación de llama de la norma EN 45545-2. Si bien el exterior sigue siendo tanto el mayor como el de más rápido crecimiento con un 3,42%, la reespecificación interior por motivos de higiene continúa ampliando las carteras de productos, lo que obliga a los proveedores a armonizar el color y el brillo en formulaciones disímiles.

Los talleres de pintura en depósito buscan equipos de pistolas universales que manejen tanto fluidos de base solvente como de base acuosa, reduciendo así el tiempo de cambio de herramientas. Esta tendencia se alinea con los paquetes de pintura de tren completo, anclando la primacía del segmento exterior dentro del mercado de recubrimientos para rieles, al tiempo que simplifica la complejidad de la cadena de suministro para los operadores de flotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Flota de Carga Impulsa el Volumen, el Material Rodante de Pasajeros Impulsa lo Premium

Los vagones de carga y las locomotoras aportaron el 64,35% de la participación del mercado de recubrimientos para rieles en 2025, reflejando el gran número de vagones y los entornos de corrosión exigentes. Las especificaciones de pintura se centran en acero granallado, imprimaciones ricas en zinc y acabados de polisiloxano económicos de dos capas, logrando ciclos de diez años alineados con las revisiones de ruedas. Los vagones de pasajeros, aunque con solo un crecimiento del 3,59%, requieren un mayor gasto por vagón debido a normas más estrictas de fuego, humo y toxicidad, además de las expectativas estéticas. Las cubiertas de locomotoras requieren siliconas de alta temperatura cerca de las chimeneas de escape, mientras que las zonas bajo el solebar utilizan epoxis con escamas de vidrio para resistir el impacto de la grava.

Los protocolos de higiene post-COVID enfatizan el uso de acabados interiores antimicrobianos, especialmente en unidades eléctricas múltiples (UEM) de cercanías con alta rotación de pasajeros. La demanda premium del segmento de pasajeros mantiene los márgenes, equilibrando el segmento de carga de alto volumen pero bajo margen, y juntos refuerzan la estructura diversificada del mercado de recubrimientos para rieles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo una participación del 38,72% en el mercado de recubrimientos para rieles en 2025, gracias a sus redes maduras, estrictas normas de COV y programas de renovación de material rodante valorados en miles de millones de euros por parte de SNCF y Deutsche Bahn. El resurgimiento de los trenes de alta velocidad y nocturnos estimula aún más la demanda de recubrimientos premium, en particular de capas superiores de fluoropolímero con garantías de 15 años. La interoperabilidad transfronteriza lleva a los fabricantes de equipos originales a estandarizar recubrimientos que soporten diferentes zonas climáticas, impulsando listas de productos aprobados a nivel panregional que consolidan la posición de los proveedores establecidos.

Asia-Pacífico lidera el crecimiento con una CAGR del 4,02% hasta 2031, impulsada por el plan de modernización de India y las expansiones del metro de China hacia ciudades de segundo nivel. La rápida urbanización impulsa la demanda de poliuretano de gama media para unidades eléctricas múltiples (UEM) de cercanías, mientras que los corredores de alta velocidad del Sudeste Asiático adoptan acabados de nano-sílice importados para hacer frente a los desafíos aerodinámicos y de humedad. Los estándares ESG van por detrás de los europeos, pero las normas de contratación verde de Japón están empujando a sus vecinos a adoptar umbrales bajos de COV, acelerando así las ventas de productos de base acuosa.

Los operadores de América del Norte, con predominio de la carga, invierten en el mantenimiento de vías y equipos, lo que genera una demanda estable de recubrimientos protectores. Las rehabilitaciones de metro en Nueva York y Toronto especifican capas intumescentes, sosteniendo ventas de nicho con altos márgenes. América del Sur se centra en corredores de carga masiva e imprimaciones ricas en zinc rentables, mientras que los ferrocarriles en el desierto del Oriente Medio requieren siliconas que resistan la erosión por arena y el calor ambiente de 50 °C. África sigue siendo incipiente; sin embargo, a medida que se consolida la financiación para los corredores transnacionales, representa una oportunidad a largo plazo para el mercado de recubrimientos para rieles.

Panorama Competitivo

El mercado de recubrimientos para rieles está moderadamente consolidado. Competidores regionales como Kansai Helios aumentan su escala mediante adquisiciones; la operación con Weilburger amplió su cartera de recubrimientos en polvo para los talleres de carrocería de fabricantes de equipos originales alemanes. Los especialistas de nicho siguen siendo competitivos al ofrecer equipos técnicos en depósito que reducen las horas de rotación. Los servicios digitales crecen: los sensores IoT integrados bajo los acabados transparentes transmiten datos de espesor de película y temperatura a paneles de control en la nube, lo que permite a los operadores predecir las ventanas de mantenimiento[2]IEEE, "Monitoreo de Recubrimientos mediante IoT," ieee.org. Los proveedores que integran recubrimientos con análisis de datos y formación en obra ganan acuerdos marco plurianuales, lo que señala un cambio estratégico de litros como producto básico al rendimiento del ciclo de vida. Los participantes del mercado también codesarrollan cabinas de polvo de bajo curado con fabricantes de equipos, estrechando así el efecto de cierre del ecosistema.

Líderes de la Industria de Recubrimientos para Rieles

PPG Industries Inc.

Akzo Nobel N.V.

The Sherwin-Williams Company

Axalta Coating Systems LLC

Nippon Paint Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Sherwin-Williams Protective and Marine lanzó tres productos CarClad de base acuosa, afirmando tener el coste de aplicación total más bajo del sector ferroviario gracias a una mayor vida útil y ciclos de reaplicación más rápidos.

- Mayo de 2024: Kansai Helios adquirió Weilburger Coatings y la división completa de Recubrimientos Industriales de Grebe Holding, reforzando así su presencia en los recubrimientos ferroviarios y ampliando su huella en Europa.

Alcance del Informe del Mercado Global de Recubrimientos para Rieles

Los recubrimientos para rieles son recubrimientos especializados diseñados para proteger la infraestructura ferroviaria, que abarca rieles, ruedas y otros componentes, frente a la corrosión y el desgaste. Al preservar la integridad y el rendimiento de los sistemas ferroviarios, estos recubrimientos son vitales para el transporte seguro y eficiente tanto de personas como de mercancías.

El mercado global de recubrimientos para rieles está segmentado por resina, tecnología y geografía. Por resina, el mercado está segmentado en acrílico, epoxi, poliuretano, plastisoles, poliéster, fluoropolímeros y otras resinas. Por tecnología, el mercado está segmentado en base acuosa y base solvente. El informe también abarca los tamaños de mercado y las previsiones para el mercado global de recubrimientos para rieles en 27 países a través de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Acrílico |

| Epoxi |

| Poliuretano |

| Poliéster |

| Otras Resinas (Fluoropolímeros y silicona) |

| Base Acuosa |

| Base Solvente |

| Recubrimientos en Polvo |

| Curado UV |

| Nueva Construcción |

| Rehabilitación |

| Interior |

| Exterior |

| Locomotoras |

| Pasajeros |

| Carga |

| Bajo Solebar |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Acrílico | |

| Epoxi | ||

| Poliuretano | ||

| Poliéster | ||

| Otras Resinas (Fluoropolímeros y silicona) | ||

| Por Tecnología | Base Acuosa | |

| Base Solvente | ||

| Recubrimientos en Polvo | ||

| Curado UV | ||

| Por Tipo | Nueva Construcción | |

| Rehabilitación | ||

| Por Área de Uso | Interior | |

| Exterior | ||

| Por Aplicación | Locomotoras | |

| Pasajeros | ||

| Carga | ||

| Bajo Solebar | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para los recubrimientos para rieles en 2031?

Se proyecta que el mercado de recubrimientos para rieles alcance 258,14 kilotoneladas en 2031, creciendo a una CAGR del 3,37%.

¿Qué región crecerá más rápido en la demanda de recubrimientos para rieles?

Se espera que la región de Asia-Pacífico lidere el crecimiento con una CAGR del 4,02% hasta 2031, impulsada por los programas ferroviarios de India y China.

¿Por qué los operadores prefieren los recubrimientos de rehabilitación frente a los de nueva construcción?

La rehabilitación prolonga la vida útil de la flota y captura el 58,61% del volumen de 2025, proporcionando ciclos de demanda predecibles.

¿Qué factores impulsan la adopción de nanorecubrimientos antigraffiti?

Los operadores urbanos reducen la limpieza manual y mejoran la satisfacción de los pasajeros, haciendo de las películas fotocatalíticas premium una opción financieramente atractiva.

Última actualización de la página el: