Tamaño y Participación del Mercado de Revestimientos Aeroespaciales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

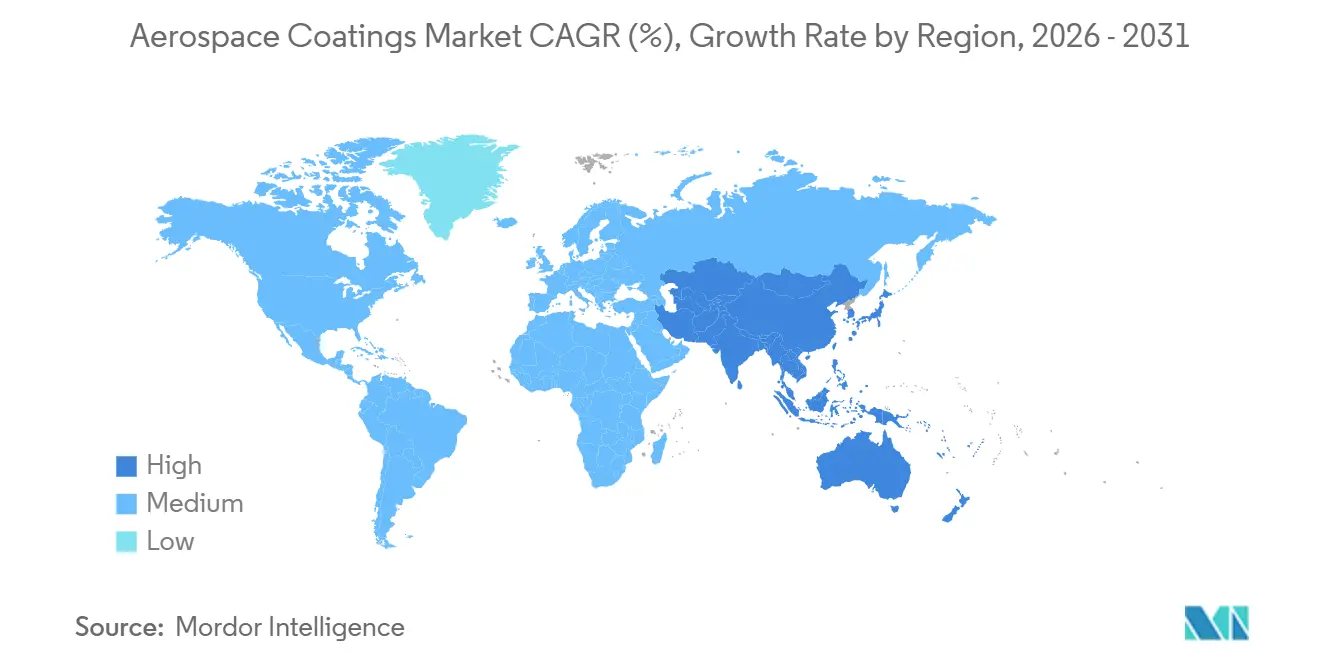

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

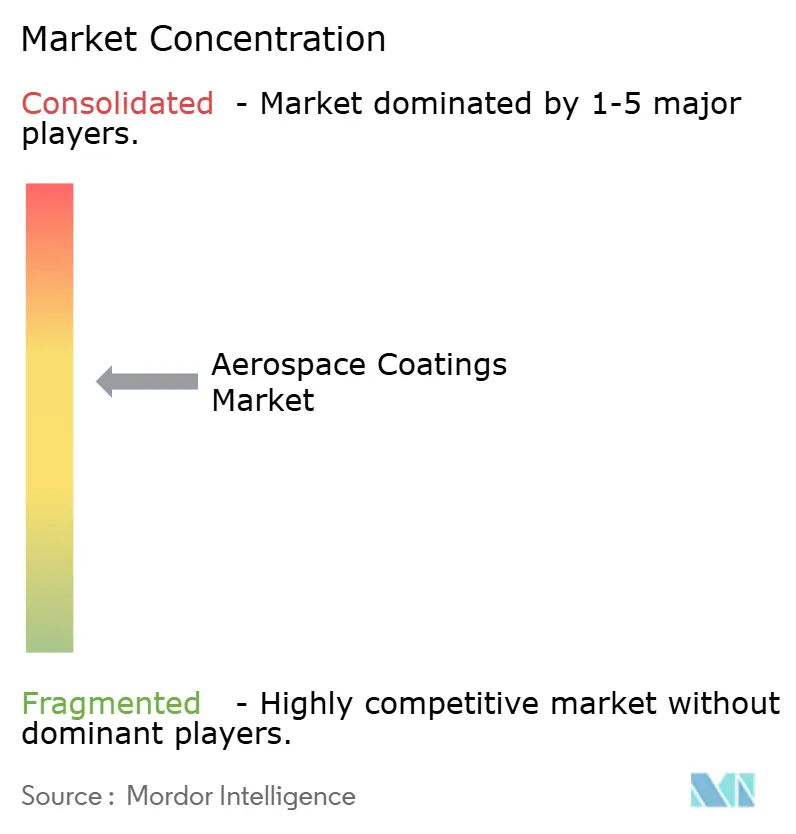

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Aeroespaciales por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Revestimientos Aeroespaciales sea de USD 1,14 mil millones en 2025, USD 1,19 mil millones en 2026, y alcance USD 1,45 mil millones en 2031, creciendo a una CAGR del 4,03% de 2026 a 2031. Los fuselajes de materiales compuestos, las normas más estrictas sobre compuestos orgánicos volátiles y el retraso acumulado en el mantenimiento pesado diferido refuerzan conjuntamente una trayectoria de demanda sostenida. Los imprimadores a base de epoxi dominan porque se adhieren a las estructuras de fibra de carbono que ahora comprenden aproximadamente la mitad de los fuselajes de nueva generación de fuselaje ancho. Las formulaciones a base de solvente siguen liderando en las líneas militares y comerciales heredadas porque el riesgo de certificación de la reformulación supera el ahorro en costos ambientales. A nivel regional, América del Norte sigue siendo el mayor centro de producción, mientras que Asia-Pacífico registra el crecimiento más rápido a medida que el C919 de China y la fabricación vinculada a incentivos de India añaden nueva capacidad en talleres de pintura. La presión competitiva se intensifica a medida que los proveedores de escala invierten en sistemas a base de agua y libres de cromato para mantener las ventajas de calificación.

Conclusiones Clave del Informe

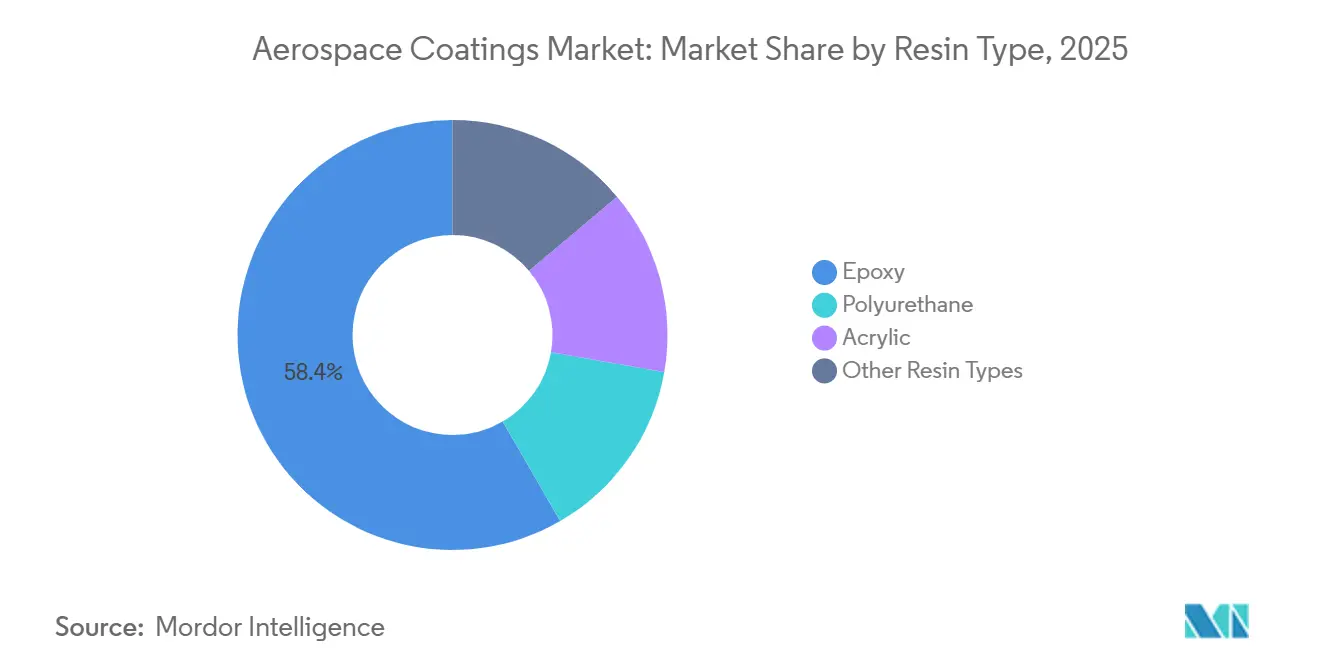

- Por tipo de resina, el epoxi capturó el 58,36% de la participación del mercado de revestimientos aeroespaciales en 2025 y continúa liderando el segmento, con una CAGR proyectada del 4,22% hasta 2031.

- Por tecnología, los sistemas a base de solvente mantuvieron una participación del 54,41% del tamaño del mercado de revestimientos aeroespaciales en 2025, mientras que las alternativas a base de agua avanzan a una CAGR del 4,18% hasta 2031.

- Por usuario final, las aplicaciones de fabricantes de equipos originales representaron una participación del 51,55% en 2025, mientras que el mantenimiento, reparación y operaciones mostró el mayor impulso con una CAGR del 4,34% hasta 2031.

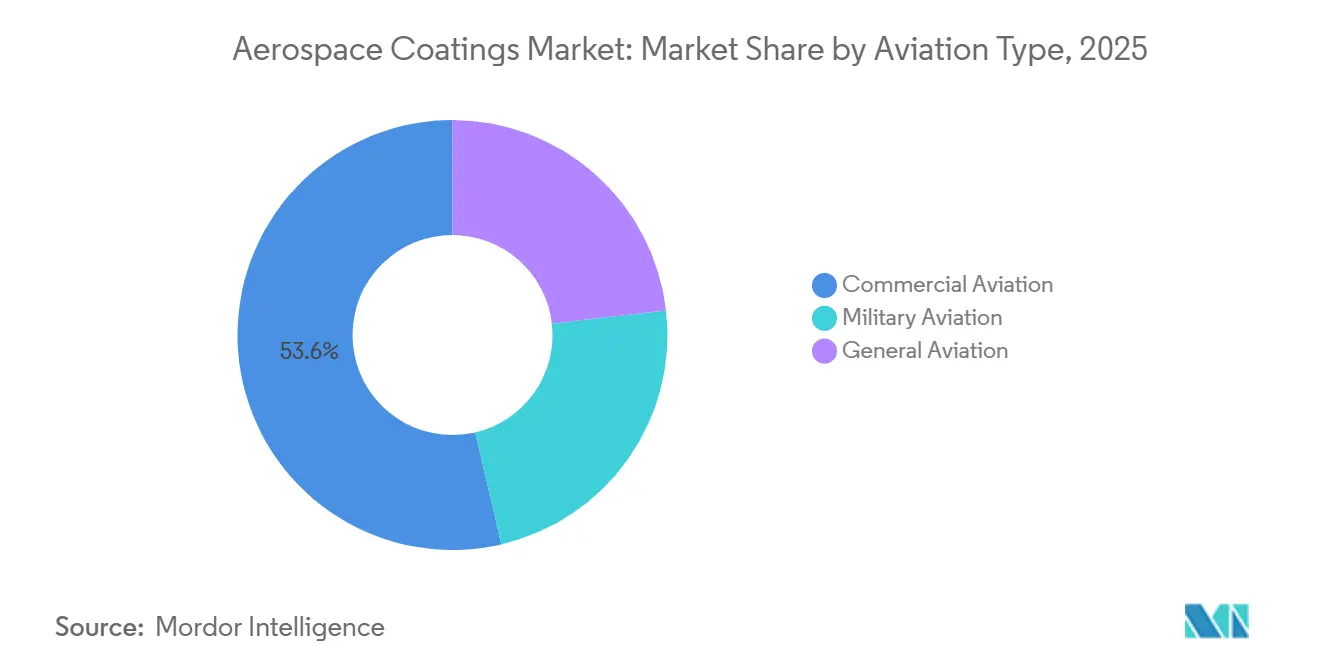

- Por tipo de aviación, la aviación comercial dominó con una participación del 53,64% en 2025 y también se expande a una CAGR del 4,27% hasta 2031.

- Por geografía, América del Norte lideró con el 40,05% de los ingresos en 2025; Asia-Pacífico está proyectada para crecer más rápido con una CAGR del 3,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Revestimientos Aeroespaciales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de producción de aeronaves comerciales | +1.2% | Global, centrado en América del Norte y Europa, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso creciente de materiales compuestos en la fabricación de aeronaves | +0.9% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda creciente de viajes aéreos | +1.0% | Global, mayor impulso en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Aceleración de la demanda de mantenimiento, reparación y revisión para flotas envejecidas | +0.8% | América del Norte y Europa como núcleo, en aumento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento en la fabricación de aeronaves en economías emergentes | +0.6% | Asia-Pacífico como primario, América del Sur como secundario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Producción de Aeronaves Comerciales

En 2025, familias como el 737 MAX y el A320neo, ambas aeronaves de pasillo único, promediaron altas tasas mensuales de finalización de fuselajes. Con Airbus proyectando un número significativo de entregas para el año, el incremento en las tasas de producción se traduce en mayores volúmenes de imprimador y capa de acabado. Esto se debe a que las aeronaves de fuselaje ancho requieren mayor cobertura de superficie en comparación con sus contrapartes de fuselaje estrecho. Sin embargo, los desafíos continuos en la cadena de suministro, particularmente en forjas de titanio y preimpregnados de materiales compuestos, han provocado aplazamientos en algunos espacios de cabinas de pintura, resultando en un reconocimiento diferido hacia trimestres posteriores. Como solución alternativa, las líneas de pulverización existentes operan en turnos dobles. Esta es una medida temporal hasta que las nuevas cabinas automatizadas, que tienen plazos de entrega de 18 a 24 meses, entren en funcionamiento. Además, el aumento en el rendimiento amplifica la demanda de aseguramiento de calidad, especialmente en áreas como la igualación de color en línea y el monitoreo del espesor de la película.

Uso Creciente de Materiales Compuestos en la Fabricación de Aeronaves

Las estructuras de fibra de carbono ahora constituyen una porción significativa del peso en el 787 de Boeing y el A350 de Airbus, un aumento notable respecto a los fuselajes de aluminio más antiguos[1]"Perspectiva del Mercado Comercial 2025-2044," Boeing, boeing.com. Los imprimadores de epoxi, ahora estándar, utilizan inhibidores libres de cromato. Estos imprimadores se adhieren eficazmente a las superficies de fibra ricas en grupos hidroxilo, al tiempo que evitan la corrosión galvánica. Los formuladores incorporan aditivos de triazol y tierras raras para cumplir con los parámetros de referencia requeridos. Si bien las capas de acabado conductoras, que garantizan que la resistividad superficial se mantenga baja, incrementan los costos de materiales, son esenciales para la disipación de impactos de rayos. El epoxi de curado a temperatura ambiente, que se adhiere sin necesidad de calor de autoclave, mejora aún más las reparaciones de materiales compuestos en servicio. Sin embargo, cabe señalar que solo unos pocos proveedores seleccionados poseen las aprobaciones vigentes de la Administración Federal de Aviación (FAA).

Demanda Creciente de Viajes Aéreos

Se prevé que el tráfico mundial de pasajeros crezca en 2026, por encima de dos años antes. Asia-Pacífico genera una porción significativa de ese tráfico, pero sigue estando subrepresentada en el mercado de revestimientos aeroespaciales porque los fuselajes de los fabricantes de equipos originales aún se producen en gran medida en los Estados Unidos y Europa. Los factores de ocupación se aproximaron a niveles elevados en 2024, señalando adiciones de capacidad justo cuando los pedidos pendientes de los fabricantes de equipos originales se extienden hasta una década. Las aerolíneas, por lo tanto, intensifican los ciclos de repintado para preservar la estética y cumplir con las directivas de corrosión, desplazando los pedidos hacia capas de acabado de curado rápido que generan primas de servicio.

Aceleración de la Demanda de Mantenimiento, Reparación y Revisión para Flotas Envejecidas

En 2024, la flota comercial mundial mostró un aumento en la edad de servicio, lo que impulsó programas de repintado que habían sido postergados durante las inmovilizaciones provocadas por la pandemia. Los mandatos de aeronavegabilidad vigentes de la Administración Federal de Aviación (FAA) dictan que las inspecciones pesadas requieren la eliminación completa de la pintura, inspección ultrasónica y reaplicación cada ocho a diez años. Si bien cada repintado utiliza menos material que una aplicación de fábrica, los elevados costos laborales asociados con las penalizaciones por aeronave en tierra amplifican los ingresos por litro. Las instalaciones en Asia-Pacífico, particularmente en Singapur, Hong Kong y Guangzhou, ahora gestionan una porción significativa del volumen de mantenimiento pesado mundial. Estas instalaciones importan predominantemente imprimadores y capas de acabado de formuladores de América del Norte y Europa, que figuran notablemente en las listas de proveedores aprobados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por las emisiones de compuestos orgánicos volátiles | -0.7% | Global, más estricto en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Largos ciclos de certificación para nuevas formulaciones químicas | -0.5% | Global, impulsado por los estándares de la FAA y la EASA | Largo plazo (≥ 4 años) |

| Riesgo de sustitución temprana por películas de fluoropolímero de nueva generación | -0.3% | América del Norte y Europa como primeros adoptantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por las Emisiones de Compuestos Orgánicos Volátiles

Las regulaciones de los Estados Unidos limitan el contenido de compuestos orgánicos volátiles en imprimadores y capas de acabado. La Unión Europea planea implementar estos mismos límites para 2028[2]"Directiva de Emisiones Industriales," Unión Europea, europa.eu. El cumplimiento de estas normas incrementa los costos de materias primas a medida que los formuladores cambian a solventes de evaporación más lenta. En consecuencia, los tiempos de ciclo en los talleres de pintura se extienden, lo que reduce el rendimiento. Si bien las alternativas a base de agua pueden cumplir más fácilmente con estas regulaciones, requieren cabinas con control de humedad, que generan mayores cargas de aguas residuales, lo que representa un desafío para las operaciones de mantenimiento más pequeñas. Este obstáculo financiero está impulsando una tendencia de consolidación, favoreciendo a los centros de mantenimiento, reparación y revisión más grandes con flujos de caja más sólidos.

Largos Ciclos de Certificación para Nuevas Formulaciones Químicas

La obtención de aprobaciones de la Administración Federal de Aviación (FAA) y la Agencia Europea de Seguridad Aérea (EASA) implica pruebas exhaustivas como evaluaciones de resistencia a la niebla salina, ciclos térmicos y resistencia a fluidos. Una vez que un revestimiento asegura un lugar en una hoja de datos de certificado de tipo, cualquier cambio incurre en costos significativos de revalidación. Este compromiso financiero fomenta ajustes menores, como la adopción de inhibidores de corrosión sin cromato, en lugar de cambios completos de polímero. Mientras tanto, los formuladores de nicho más pequeños se centran en los segmentos de radomo de posventa e imprimador conductor, donde los ingenieros de aerolíneas ejercen influencia, lo que les permite eludir los procedimientos de los fabricantes de equipos originales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Dominio del Epoxi Anclado en la Compatibilidad con Materiales Compuestos

El epoxi mantuvo el 58,36% de la participación del mercado de revestimientos aeroespaciales en 2025, y se espera que el segmento crezca a una CAGR del 4,22% hasta 2031, lo que subraya una demanda sólida, particularmente en fuselajes ricos en materiales compuestos. Los poliuretanos, que ocupan la segunda posición, son la opción preferida para las aerolíneas que buscan capas de acabado estables a la radiación ultravioleta. Sin embargo, cabe señalar que a medida que los proveedores incorporan paquetes de estabilizadores de luz, los precios de estas materias primas están en alza.

Los acrílicos, apreciados por sus propiedades dieléctricas, atienden nichos especializados de radomos. Sin embargo, su limitada resistencia química restringe una adopción más amplia. Mientras tanto, las familias de siliconas y fluoropolímeros experimentan un crecimiento lento. Esto se debe en gran parte a las restricciones emergentes sobre sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS), que plantean desafíos para la calificación de fabricantes de equipos originales. Además, los largos plazos de certificación, que a menudo abarcan varios años, actúan como elemento disuasorio para los nuevos participantes disruptivos. Como resultado, las jerarquías de resinas existentes permanecen firmemente arraigadas, al menos hasta el próximo ciclo regulatorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas a Base de Solvente Mantienen su Participación a Pesar de los Vientos en Contra Ambientales

Las tecnologías a base de solvente representaron el 54,41% de los ingresos en 2025, respaldadas por registros de desempeño consolidados en flotas militares y líneas heredadas de fuselaje estrecho. Los sistemas a base de agua avanzan a una CAGR del 4,18% hasta 2031 porque cumplen con los límites de emisiones en evolución sin incineración del aire de la cabina.

Los obstáculos de adopción persisten. Las películas a base de agua se curan más lentamente en condiciones de alta humedad y generan aguas residuales adicionales. El revestimiento en polvo permanece confinado a piezas del tren de aterrizaje y la cabina porque el horneado a 180 °C perjudica a los materiales compuestos. Las especificaciones MIL-PRF que datan de décadas atrás garantizan una demanda base que protege a las formulaciones a base de solvente de un desplazamiento rápido.

Por Usuario Final: El Segmento de Mantenimiento, Reparación y Operaciones se Acelera por el Retraso Diferido

Las líneas de producción de fabricantes de equipos originales generaron el 51,55% de los ingresos del mercado de revestimientos aeroespaciales en 2025, impulsadas por las pilas de pintura de fábrica con alto contenido de imprimador. El canal de mantenimiento, reparación y operaciones crece a una CAGR del 4,34% a medida que las aerolíneas avanzan en el proceso de inspecciones pesadas diferidas que quedaron pendientes de 2020 a 2022. Si bien cada repintado consume menos material, los cargos por hora están aumentando, impulsados por las penalizaciones por aeronave en tierra para aviones de fuselaje ancho.

El crecimiento del mantenimiento, reparación y operaciones también refleja la oleada de entregas de 2010 a 2015 que ahora alcanzan su primera ventana de repintado importante. Los centros de reparación de Asia-Pacífico aprovechan el arbitraje laboral, aunque aún importan la mayor parte de los volúmenes de revestimiento de proveedores estadounidenses y europeos con larga trayectoria de calificación.

Por Tipo de Aviación: Los Programas Comerciales Sustentan el Volumen a Largo Plazo

Las aeronaves comerciales capturaron el 53,64% del gasto en 2025 y mantienen el perfil de mayor crecimiento con una CAGR del 4,27% impulsada por la producción de aeronaves de pasillo único. Los pedidos militares son más irregulares a medida que los ciclos presupuestarios cambian; no obstante, las capas de acabado furtivas pueden alcanzar el triple del precio unitario de los blancos brillantes civiles.

La aviación general se expande a un ritmo lento, principalmente debido a su naturaleza fragmentada. Más de 15 fabricantes de equipos originales producen unidades anualmente en conjunto, lo que limita las posibles economías de escala. En contraste, las construcciones de aeronaves comerciales de fuselaje ancho están experimentando un aumento en la demanda. Esto se debe en gran parte a que sus fuselajes más grandes requieren mayor área de pintura, lo que refuerza la participación de mercado de los programas comerciales hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte aportó el 40,05% de los ingresos en 2025, lo que refleja el ensamblaje de Boeing en el estado de Washington y un extenso sector heredado de mantenimiento, reparación y revisión. Sin embargo, las tarifas laborales internas motivan a las aerolíneas a trasladar aviones a Asia para trabajos de pintura pesada, lo que modera el crecimiento del volumen en la región. Europa ocupa la segunda posición más grande gracias a las líneas de ensamblaje final de Airbus en Toulouse y Hamburgo y a las agresivas normas de emisiones que impulsan la innovación técnica.

Asia-Pacífico es la región de expansión más rápida con una CAGR del 3,22%, impulsada por las iniciativas de fabricación de China e India y por su papel como centro de tránsito mundial. La Corporación Comercial de Aeronaves de China (COMAC) apunta al contenido local, pero continúa importando imprimadores de epoxi esenciales hasta que los proveedores nacionales obtengan las aprobaciones de la Administración Federal de Aviación (FAA) o la Agencia Europea de Seguridad Aérea (EASA). Sin embargo, la alta concentración de operadores de fuselaje ancho en Oriente Medio impulsa la demanda de revestimientos, particularmente capas de acabado resistentes a la radiación ultravioleta esenciales para climas desérticos.

Los regímenes arancelarios y las fluctuaciones cambiarias influyen en las decisiones de adquisición en los mercados emergentes. La depreciación del real brasileño, por ejemplo, eleva los costos de resinas importadas y prolonga la dependencia de los sistemas a base de solvente consolidados, a pesar de la presión regulatoria en otros lugares.

Panorama Competitivo

El mercado de revestimientos aeroespaciales está moderadamente consolidado. La integración vertical de resinas y la proximidad a las plantas de ensamblaje final sustentan su ventaja competitiva. Los costos de certificación consolidan posiciones de suministro de una década una vez que se logra una especificación. Los competidores de nicho ganan participación en especialidades de radomo, absorbentes de radar o imprimadores conductores, donde existen vías de calificación más rápidas. El enfoque tecnológico se centra ahora en imprimadores libres de cromato, poliuretanos de ultra durabilidad y herramientas digitales de igualación de color que reducen el desperdicio. El impulso regulatorio contra las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) crea espacio en blanco para capas de acabado libres de flúor. Los proveedores europeos lideran el desarrollo temprano a través de programas conjuntos con Airbus, posicionándose para beneficiarse si los nuevos límites del Reglamento sobre Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) se endurecen después de 2028. Mientras tanto, los programas de defensa de los Estados Unidos sostienen la demanda de poliuretanos a base de solvente tradicionales especificados bajo MIL-PRF-85285, lo que ralentiza el ritmo de la reforma integral en ese subsegmento.

Líderes de la Industria de Revestimientos Aeroespaciales

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

BASF SE

Axalta Coating Systems, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: AkzoNobel Aerospace Coatings inauguró una nueva instalación de mezcla de colores y distribución en Dubái para atender el mercado de Oriente Medio. Se espera que la instalación proporcione mezcla local para los productos Aerobase, Aerodur 3001 y Eclipse, reduciendo los plazos de entrega para aerolíneas, fabricantes de equipos originales y centros de mantenimiento, reparación y revisión.

- Mayo de 2025: PPG anunció planes para invertir USD 380 millones en establecer una nueva instalación de fabricación de revestimientos aeroespaciales y sellantes en Shelby, Carolina del Norte. La construcción está programada para comenzar en octubre de 2025 y se proyecta que se complete en la primera mitad de 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de recubrimientos aeroespaciales como todas las pinturas, imprimaciones y barnices transparentes aplicados en fábrica o en mantenimiento que protegen los exteriores de aeronaves de ala fija y rotativa, así como las estructuras interiores críticas, frente a la corrosión, los rayos UV, la temperatura y el desgaste, contribuyendo además a la estética de la librea.

(Exclusión del alcance) Se excluyen las películas decorativas independientes y los tintes de tapizado blando de cabina que no proporcionan protección funcional.

Descripción general de la segmentación

- Por Tipo de Resina

- Epoxi

- Poliuretano

- Acrílico

- Otros Tipos de Resina (Silicona, Fluoropolímero, etc.)

- Por Tecnología

- A base de solvente

- A base de agua

- Otras Tecnologías (Polvo, etc.)

- Por Usuario Final

- Fabricante de Equipos Originales (OEM)

- Mantenimiento, Reparación y Operaciones (MRO)

- Por Tipo de Aviación

- Aviación Comercial

- Aviación Militar

- Aviación General

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a formuladores de recubrimientos, planificadores de MRO de aerolíneas y gerentes de adquisiciones en América del Norte, Europa y Asia. Las conversaciones aclararon los intervalos reales de decapado y repintado, la cobertura promedio en metros cuadrados por fuselaje estrecho frente a fuselaje ancho, y las prácticas de descuento que los registros públicos rara vez revelan.

Investigación documental

Comenzamos con conjuntos de datos públicos de organismos como la Administración Federal de Aviación, los códigos comerciales de Eurostat para HS 3208/3209 y las estadísticas de antigüedad de flota publicadas por la Asociación Internacional de Transporte Aéreo, que revelan los ciclos de repintado por clase de aeronave. Las regulaciones gubernamentales sobre COV, en particular la EPA 40 CFR Part 63 y los anexos REACH de la ECHA, ayudaron a dimensionar el cambio potencial hacia formulaciones a base de agua. Los informes anuales y los formularios 10-K de los principales fabricantes de aeronaves y recubridores de primer nivel se analizaron en busca de unidades entregadas, peso promedio de recubrimiento por juego de piezas y comentarios sobre variaciones de precios. Las soluciones de inteligencia de pago, incluidas D&B Hoovers para datos financieros de empresas y Dow Jones Factiva para noticias sobre contratos de MRO a nivel mundial, proporcionaron verificaciones cruzadas sobre los grupos de ingresos. Esta lista es ilustrativa; muchas otras fuentes validadas informaron nuestra evaluación documental.

Dimensionamiento del mercado y previsión

Una construcción descendente parte del parque de aeronaves activas, las proyecciones de nuevas construcciones y la frecuencia de repintado, que se multiplican por el consumo representativo de recubrimientos y los ASP combinados. Verificaciones ascendentes selectivas —rendimiento de los talleres de pintura de OEM, ingresos de proveedores muestreados y análisis de márgenes de canal— ajustan los totales. Las variables clave incluyen el crecimiento global de RPK, las tendencias del gasto en defensa, la antigüedad regional de la flota, los índices de precios de resinas y la eliminación progresiva regulatoria de imprimaciones de cromato. Una regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta estos factores hasta 2030, y las brechas en los valores ascendentes se cubren con rangos obtenidos de los encuestados primarios.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de valores atípicos frente al gasto histórico por aeronave, la ratio de recubrimientos entre pares y los flujos comerciales; las variaciones desencadenan nuevos contactos antes de la aprobación del analista.

Actualizamos los modelos anualmente y emitimos revisiones provisionales cuando se producen eventos materiales, como ajustes en las tasas de producción de los OEM.

Por qué la línea de base de recubrimientos aeroespaciales de Mordor merece confianza

Las cifras publicadas difieren porque las empresas seleccionan alcances de resina distintos, tratan los volúmenes de OEM y MRO de forma desigual, o congelan los tipos de cambio meses antes de las actualizaciones.

Los principales factores de brecha incluyen algunos estudios que incorporan acabados auxiliares de cabina en los totales, otros que adoptan escenarios optimistas de tasas de construcción a pesar de las limitaciones de la cadena de suministro, y muchos que trasladan los ASP de 2017 sin ajustar los recientes recargos por dióxido de titanio, mientras que nuestro modelo reajusta los precios cada año utilizando promedios ponderados por comercio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,89 B (2025) | Mordor Intelligence | - |

| USD 2,48 B (2025) | Global Consultancy A | Excluye los volúmenes de MRO y se actualiza con poca frecuencia |

| USD 1,48 B (2024) | Trade Journal B | Contabiliza únicamente las capas de acabado exterior; omite imprimaciones y usos interiores |

| USD 3,79 B (2024) | Industry Association C | Utiliza ASP constantes de 2022 y asume ciclos de repintado uniformes |

La comparación muestra que, una vez aplicados un alcance uniforme, precios actualizados y una demanda mixta OEM-MRO, la línea de base equilibrada de Mordor se alinea con los registros de ingresos observables y sigue siendo el punto de partida confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se proyecta que alcance el espacio de revestimientos aeroespaciales para 2031?

Se prevé que alcance USD 1,45 mil millones, frente a USD 1,19 mil millones en 2026, lo que implica una CAGR del 4,03% hasta 2031.

¿Qué familia de resinas lidera el uso en los sistemas de pintura aeroespacial?

Los imprimadores de epoxi dominan con una participación del 58,36% en 2025 porque se adhieren eficazmente a las estructuras de fibra de carbono y resisten los fluidos de aviación.

¿Por qué las formulaciones a base de agua están ganando terreno?

Ayudan a cumplir con los nuevos límites de compuestos orgánicos volátiles de los Estados Unidos y la Unión Europea sin incineración, y su segmento se expande a una CAGR del 4,18% a pesar de los obstáculos de procesamiento relacionados con la humedad.

¿Qué región se espera que se expanda más rápido en la demanda de revestimientos aeroespaciales?

Asia-Pacífico, proyectada con una CAGR del 3,22%, está impulsada por la aceleración de la producción del C919 de China y las líneas de ensamblaje respaldadas por incentivos de India.

Última actualización de la página el: