Tamaño y Participación del Mercado de Biomarcadores de Esteatohepatitis No Alcohólica (NASH) en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

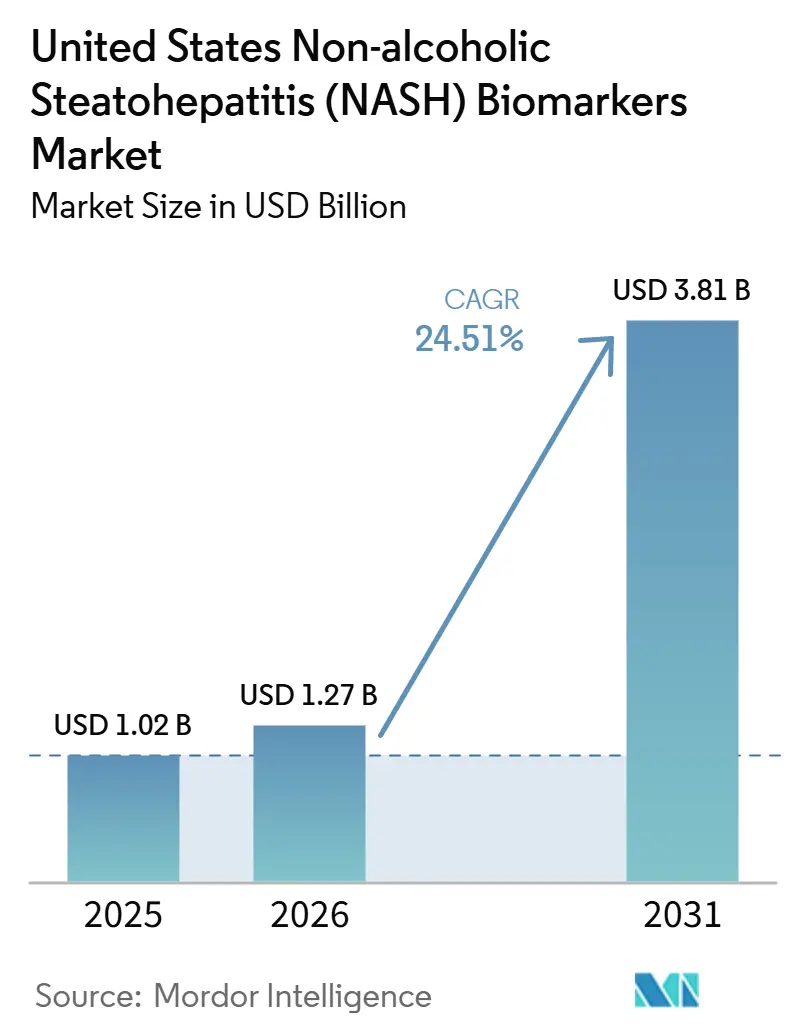

| Tamaño del mercado en el año base (2025) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Biomarcadores de Esteatohepatitis No Alcohólica (NASH) en Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Biomarcadores de Esteatohepatitis No Alcohólica (NASH) en Estados Unidos alcance USD 1,02 mil millones en 2025, USD 1,27 mil millones en 2026, y llegue a USD 3,81 mil millones para 2031, creciendo a una CAGR del 24,51% de 2026 a 2031. La aprobación de la FDA en marzo de 2024 del resmetirom para la MASH no cirrótica con fibrosis moderada a avanzada desplazó la atención clínica hacia la estadificación de la fibrosis y la evaluación de la elegibilidad para el tratamiento, lo que fortaleció de inmediato el papel de las pruebas no invasivas de biomarcadores en la atención de rutina. El grupo de pacientes potenciales sigue siendo amplio, con entre 6 y 8 millones de estadounidenses que presentan NASH con cicatrización moderada a avanzada, lo que respalda una demanda de pruebas sostenida a medida que el acceso al tratamiento se amplía y las necesidades de seguimiento se vuelven más estructuradas. Las actualizaciones de las guías de la AASLD y la EASL reforzaron este cambio al formalizar vías no invasivas escalonadas basadas en FIB-4, ELF, elastografía y paneles seleccionados de base sanguínea, lo que proporciona a los sistemas de salud un marco más claro para la adopción de pruebas. El mercado de biomarcadores de NASH en Estados Unidos también está siendo moldeado por el lanzamiento de ensayos automatizados, herramientas de patología asistidas por IA y ofertas de diagnóstico integradas, mientras que la cobertura inconsistente por parte de los pagadores para los paneles propietarios aún limita la conversión total de ingresos a partir de la creciente demanda clínica.

Conclusiones Clave del Informe

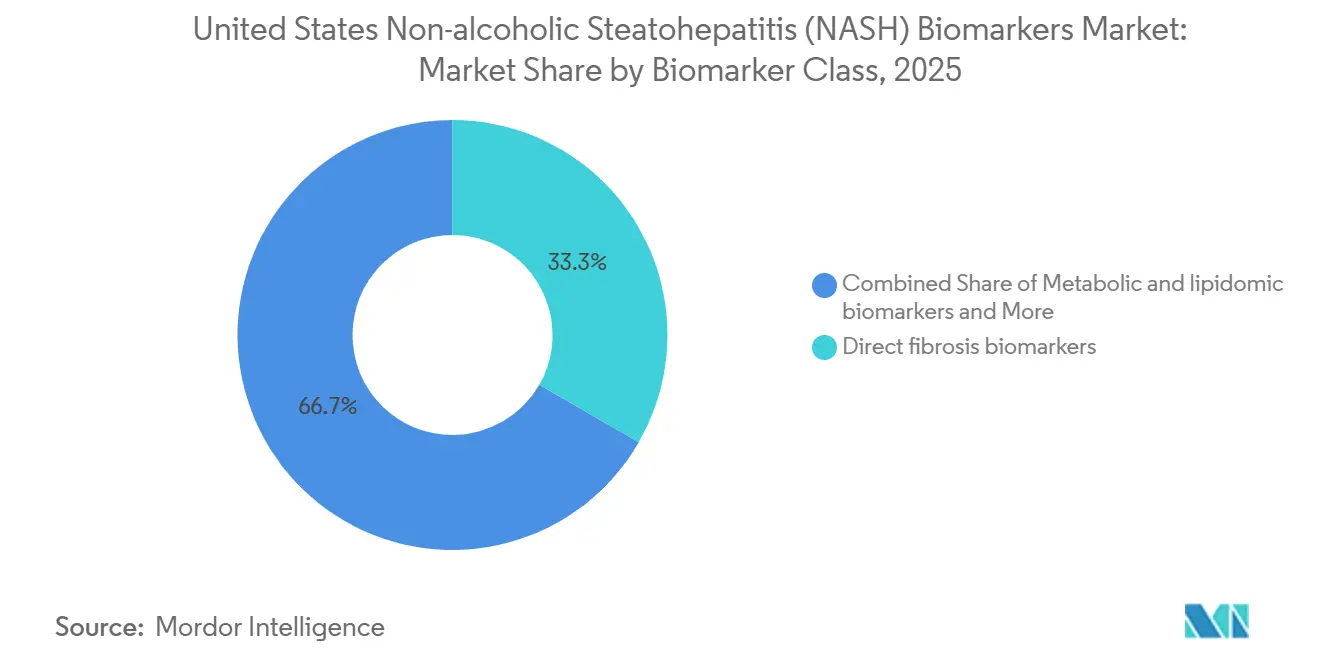

- Por clase de biomarcador, los biomarcadores directos de fibrosis representaron el 33,31% de la participación del mercado de biomarcadores de NASH en Estados Unidos en 2025, mientras que se proyecta que los biomarcadores metabólicos y lipidomicos se expandan a una CAGR del 26,38% hasta 2031.

- Por aplicación, el diagnóstico clínico y la estadificación representaron el 42,24% del tamaño del mercado de biomarcadores de NASH en Estados Unidos en 2025, mientras que se prevé que el monitoreo terapéutico y la evaluación de respuesta crezcan a una CAGR del 28,52% hasta 2031.

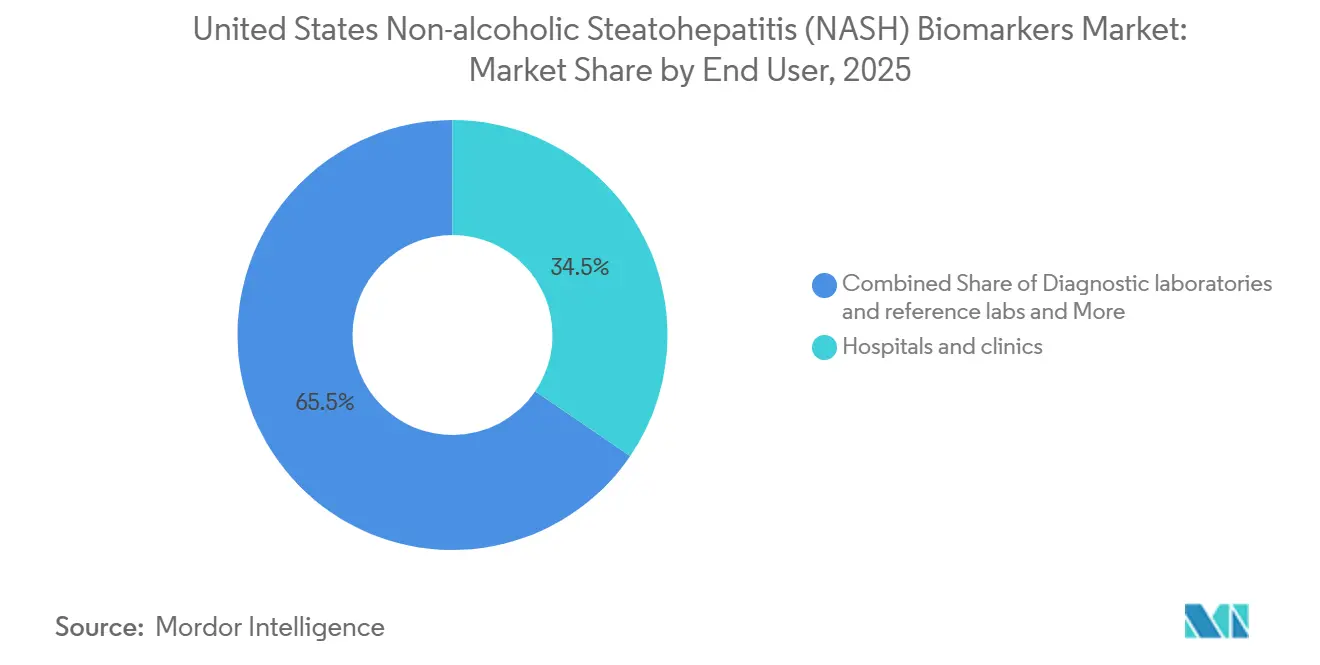

- Por usuario final, los hospitales y clínicas representaron el 34,52% del tamaño del mercado de biomarcadores de NASH en Estados Unidos en 2025, mientras que se espera que los laboratorios de diagnóstico y laboratorios de referencia registren la CAGR más alta del 26,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Biomarcadores de Esteatohepatitis No Alcohólica (NASH) en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Pruebas de Fibrosis Vinculadas a la Terapia MASH | +8.2% | Nacional, con mayor demanda temprana en centros de hepatología del Noreste, Medio Oeste y Costa Oeste | Corto plazo (≤ 2 años) |

| Vías de Triaje No Invasivo Respaldadas por Guías Clínicas | +5.5% | Nacional, con implementación más rápida en estados con alta concentración de Redes de Prestación Integrada como Texas, Florida y California | Corto plazo (≤ 2 años) |

| Gasto en Enriquecimiento de Biomarcadores por Parte de la Industria Farmacéutica y las ORC | +5.0% | Nacional, con actividad de ensayos concentrada en Boston, San Diego y el Research Triangle | Mediano plazo (2-4 años) |

| Demanda de Monitoreo Repetible que Evite la Biopsia | +3.5% | Nacional, con mayor adopción en entornos ambulatorios de hepatología y endocrinología | Mediano plazo (2-4 años) |

| Implementación de Vías Hepáticas en la Administración de Veteranos y Redes de Prestación Integrada | +2.0% | Nacional, con relevancia significativa en las redes de la Administración de Salud para Veteranos en el Sur y el Medio Oeste | Mediano plazo (2-4 años) |

| Ensayos Automatizados y Lecturas Asistidas por IA | +2.5% | Nacional, con extensión hacia redes de patología hospitalaria y laboratorios de referencia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Pruebas de Fibrosis Vinculadas a la Terapia MASH

La aprobación de la FDA del resmetirom en marzo de 2024 creó la primera vía de pruebas claramente vinculada a la terapia para pacientes con MASH no cirrótica y fibrosis moderada a avanzada. Dado que la prescripción pasó a la práctica clínica real sin un requisito universal de biopsia, las pruebas de base sanguínea y de imagen se convirtieron en los guardianes prácticos de la elegibilidad para el tratamiento en el mercado de biomarcadores de NASH en Estados Unidos. Este cambio es relevante porque una decisión terapéutica ahora impulsa directamente la demanda de biomarcadores, en lugar de dejar las pruebas vinculadas principalmente a evaluaciones especializadas o ensayos clínicos. A medida que terapias adicionales para la MASH se acercan a la comercialización, cada aprobación ampliará el grupo de pacientes que necesitan estadificación no invasiva y reevaluación periódica. Esto hace que el crecimiento en el mercado de biomarcadores de NASH en Estados Unidos sea acumulativo, ya que cada nuevo tratamiento añade otra capa de demanda de pruebas en diagnóstico, acceso y seguimiento.

Vías de Triaje No Invasivo Respaldadas por Guías Clínicas

La guía de la AASLD de enero de 2025 estableció el FIB-4 como la prueba de base sanguínea de primera línea preferida para la evaluación de fibrosis avanzada, con el ELF utilizado como marcador secuencial, lo que proporcionó a los médicos un marco nacional para el triaje estructurado. La misma guía estableció umbrales revisados de FIB-4 e informó una especificidad agrupada de 0,94 para confirmar fibrosis avanzada, lo que respalda un uso más amplio en atención primaria, endocrinología y gastroenterología. La AASLD también desaconsejó el uso de marcadores de base sanguínea para el seguimiento de la progresión de la fibrosis a lo largo del tiempo, lo que deja espacio para que las plataformas de imagen se expandan dentro de la porción de monitoreo del mercado de biomarcadores de NASH en Estados Unidos. La guía EASL-EASD-EASO 2024 reforzó esta dirección a través de una vía de múltiples pasos basada en FIB-4, seguida de elastografía, y también reconoció el NIS2+ para identificar la MASH de alto riesgo. En conjunto, estos documentos reducen la ambigüedad de las vías para los grandes sistemas de salud y hacen que los volúmenes de pruebas sean más duraderos incluso cuando la combinación competitiva de paneles y plataformas continúa cambiando.

Gasto en Enriquecimiento de Biomarcadores por Parte de la Industria Farmacéutica y las ORC

Los ensayos de MASH aún dependen en gran medida del enriquecimiento guiado por biomarcadores porque la inscripción confirmada por biopsia es lenta, costosa e ineficiente sin herramientas de preselección. Labcorp declaró que su plataforma de MASH respaldó 31 estudios activos de MASLD y MASH en más de 700 sitios de ensayos globales e inscribió a más de 4.000 pacientes confirmados por biopsia, lo que muestra la escala de la dependencia de los patrocinadores en la infraestructura de cribado vinculada a biomarcadores. La calificación de la FDA del AIM-MASH AI Assist de PathAI en diciembre de 2025 añadió otra capa de eficiencia al permitir un soporte de puntuación histológica más estandarizado para los ensayos de Fase 2 y Fase 3. Los patrocinadores también financian múltiples lecturas no invasivas en paralelo, lo que eleva el gasto en biomarcadores por ensayo incluso cuando el mismo programa aún utiliza criterios de valoración de biopsia. Como resultado, el canal farmacéutico proporciona al mercado de biomarcadores de NASH en Estados Unidos una fuente de ingresos que depende menos de la prescripción comercial a corto plazo y está más vinculada a la profundidad del pipeline[1]Labcorp, "Pruebas para MASH y MASLD," Labcorp, labcorp.com.

Demanda de Monitoreo Repetible que Evite la Biopsia

La biopsia hepática sigue siendo el estándar de referencia histológico, pero su perfil de riesgo dificulta el uso repetido en pacientes que pueden necesitar reevaluación cada 6 a 24 meses durante la terapia. La AASLD informó sangrado relacionado con el procedimiento en el 0,2% de los casos, sangrado grave en el 0,01%-0,04% y mortalidad en el 0,0083%-0,01%, lo que subraya por qué el monitoreo repetido está migrando hacia herramientas no invasivas. La aceptación por parte de la FDA de la Carta de Intención de Echosens en septiembre de 2025 para el VCTE de FibroScan como criterio de valoración sustituto razonablemente probable elevó el valor estratégico de la medición de la rigidez hepática tanto para los ensayos como para las futuras vías de atención. Perspectum también informó que una reducción de 80 ms en cT1 predijo la respuesta histológica en datos agrupados de ensayos de intervención, lo que proporciona al monitoreo basado en imagen un punto de referencia práctico para el seguimiento del tratamiento. Esto respalda un modelo de monitoreo en el mercado de biomarcadores de NASH en Estados Unidos que puede escalar con el uso de la terapia sin encontrar limitaciones de programación de biopsias, tolerancia del paciente o capacidad de procedimientos[2]Echosens, "Declaración sobre la Aceptación por parte de la FDA de la Carta de Intención de Echosens para Herramienta de Desarrollo de Fármacos," Echosens, echosens.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Desigual por Parte de los Pagadores para Paneles Propietarios | -3.5% | Nacional, con cobertura comercial más limitada en partes del Sureste y el Oeste Montañoso | Corto plazo (≤ 2 años) |

| La Biopsia Aún Ancla Algunas Decisiones Confirmatorias | -2.5% | Nacional, con mayores restricciones dentro del sistema de salud de la Administración de Veteranos | Mediano plazo (2-4 años) |

| Limitaciones de Elastografía Relacionadas con la Obesidad y Discordancia | -1.8% | Nacional, con mayor efecto en el Sur y los Apalaches donde la prevalencia de obesidad es alta | Mediano plazo (2-4 años) |

| Transición de Codificación y Terminología de NASH a MASH | -1.0% | Nacional, con mayor riesgo de denegación de reclamaciones en entornos de facturación menos especializados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Desigual por Parte de los Pagadores para Paneles Propietarios

El impulso comercial ha superado la alineación del reembolso para muchos paneles de biomarcadores propietarios en el mercado de biomarcadores de NASH en Estados Unidos. Blue Cross Blue Shield de Tennessee ha excluido varios paneles de fibrosis hepática de la cobertura, mientras que el CMS propuso un marco MolDX que limita la cobertura a entornos donde el FIB-4 y la elastografía de imagen son indeterminados. En 2026, el CMS estableció un marco de precios inicial para NASHnext, pero GENFIT describió ese paso como un hito temprano en lugar de una madurez plena del reembolso[3]GENFIT, "GENFIT Informa Información Financiera del Primer Trimestre de 2026 y Proporciona una Actualización Corporativa," Euronext, live.euronext.com. Las pruebas moleculares y proteómicas emergentes también enfrentan los requisitos de evaluación técnica de CLIA y MolDX antes de poder escalar, lo que ralentiza la incorporación incluso cuando el rendimiento analítico es prometedor. Esto deja a los desarrolladores con visibilidad de la demanda pero con una realización de ingresos desigual, especialmente cuando la política de los pagadores aún favorece vías de primera línea más simples antes de que se consideren los paneles propietarios.

La Biopsia Aún Ancla Algunas Decisiones Confirmatorias

Las pruebas no invasivas se han expandido rápidamente, pero la biopsia aún ancla algunas decisiones confirmatorias y de tratamiento en entornos de atención importantes. Perspectum citó al Departamento de Asuntos de Veteranos de Estados Unidos como que aún requiere confirmación por biopsia hepática para la prescripción de resmetirom bajo la guía institucional actual, lo que mantiene a un importante sistema integrado en una vía más procedimental. La AASLD también desaconsejó el uso de pruebas no invasivas de base sanguínea para el seguimiento de la progresión o regresión de la fibrosis a lo largo del tiempo, lo que preserva un papel para la escalada de biopsia o imagen en las decisiones de seguimiento. La misma guía señaló que muchos pacientes caen en rangos indeterminados de FIB-4, lo que significa que algunas vías de atención aún requieren confirmación por imagen o tejido antes de tomar una decisión final. Incluso a medida que la patología asistida por IA mejora la estandarización, el papel clínico continuo de la biopsia ralentiza la sustitución total y mantiene partes del mercado de biomarcadores de NASH en Estados Unidos vinculadas a flujos de trabajo de diagnóstico híbridos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Biomarcador: Los Paneles de Fibrosis Dominan, la Metabolómica Gana Velocidad

Los biomarcadores directos de fibrosis representaron el 33,31% del tamaño del mercado de biomarcadores de NASH en Estados Unidos en 2025, lo que refleja su papel establecido en las evaluaciones especializadas, la estratificación del riesgo y el cribado en ensayos. Este liderazgo se basa en la amplia familiaridad clínica con FIB-4, ELF, PRO-C3 y paneles compuestos propietarios que ya están integrados en la práctica hepatológica y el diseño de ensayos. Las guías de la AASLD y la EASL respaldan esa posición porque ambos marcos sitúan las herramientas orientadas a la fibrosis al inicio de la vía del paciente, lo que las mantiene cerca de las decisiones de derivación y tratamiento. Siemens Healthineers fortaleció esta clase mediante la disponibilidad automatizada de ELF en los sistemas Atellica IM y ADVIA Centaur, y Roche añadió escalabilidad de laboratorio de rutina con el lanzamiento de Elecsys PRO-C3 en cobas. Los marcadores de lesión hepatocelular y apoptosis como CK-18 y M30 siguen siendo relevantes en entornos exploratorios y de ORC, pero su vía clínica de rutina aún está menos establecida que las pruebas centradas en fibrosis en la industria de biomarcadores de NASH en Estados Unidos.

Se proyecta que los biomarcadores metabólicos y lipidomicos se expandan a una CAGR del 26,38% hasta 2031, lo que los convierte en la clase de más rápido crecimiento dentro del mercado de biomarcadores de NASH en Estados Unidos. OWLiver y los enfoques relacionados basados en lípidos han demostrado una discriminación clínicamente útil de la MASH de alto riesgo a través de la combinación de perfiles lipídicos y variables metabólicas, lo que mejora su relevancia para la identificación de casos en etapas tempranas. Los modelos proteómicos también han avanzado rápidamente, con una puntuación de riesgo de proteínas séricas y firmas de múltiples proteínas más amplias que muestran un sólido rendimiento de validación en todas las etapas de fibrosis. Los marcadores inflamatorios y los paneles genómicos siguen siendo más comunes en el trabajo de enriquecimiento y predicción de respuesta, donde los patrocinadores valoran la profundidad multianalítica incluso antes de que el reembolso de rutina esté disponible. Los biomarcadores de imagen siguen siendo la modalidad más sensible a la regulación en la industria de biomarcadores de NASH en Estados Unidos, porque el avance de la FDA en FibroScan VCTE y cT1 afecta directamente cómo las herramientas de monitoreo compiten con los paneles de base sanguínea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Diagnóstico Lidera, el Monitoreo se Expande Rápidamente

El diagnóstico clínico y la estadificación representaron el 42,24% del tamaño del mercado de biomarcadores de NASH en Estados Unidos en 2025, lo que refleja la necesidad inmediata de identificar el estadio de fibrosis antes del inicio del tratamiento y la derivación a especialistas. El lanzamiento del resmetirom hizo que esta aplicación fuera comercialmente central porque el acceso al tratamiento ahora depende de documentar la gravedad de la enfermedad a través de vías sin biopsia siempre que sea clínicamente aceptable. La oportunidad sigue siendo grande porque se estima que millones de estadounidenses presentan cicatrización moderada a avanzada, mientras que muchos pacientes elegibles aún permanecen fuera de la evaluación hepatológica estructurada. El cribado y la estratificación secundaria del riesgo también son importantes porque paneles como NIS2+ y NASHnext están diseñados para identificar a los pacientes de alto riesgo más temprano en la vía de atención, antes de que sea necesaria la derivación a hepatología. El respaldo de la AASLD al FIB-4 como cribado de primera línea amplió la base de pruebas más allá de los especialistas en hígado y amplió la parte superior del embudo en atención primaria y endocrinología.

Se prevé que el monitoreo terapéutico y la evaluación de respuesta crezcan a una CAGR del 28,52% de 2026 a 2031, lo que lo convierte en el motor de crecimiento estructural del mercado de biomarcadores de NASH en Estados Unidos. El argumento para este segmento es directo porque los pacientes en terapia necesitan evaluaciones repetidas del efecto del tratamiento, mientras que la biopsia repetida sigue siendo difícil de justificar clínica y operativamente. Perspectum informó que una reducción de 80 ms en cT1 predijo la respuesta histológica, lo que proporciona al monitoreo basado en imagen un umbral medible que los médicos y los desarrolladores de fármacos pueden utilizar. Prometheus Laboratories también presentó una prueba no invasiva de próxima generación de base sanguínea en DDW 2026 destinada a abordar tanto la identificación de pacientes elegibles para tratamiento como el monitoreo longitudinal. Las aplicaciones académicas y epidemiológicas siguen siendo menores en términos de ingresos, pero aún ayudan a las nuevas clases de biomarcadores a construir la base de evidencia necesaria para una adopción clínica posterior en todo el mercado de biomarcadores de NASH en Estados Unidos.

Por Usuario Final: Los Hospitales Impulsan los Ingresos, los Laboratorios de Referencia Ganan Escala

Los hospitales y clínicas representaron el 34,52% del tamaño del mercado de biomarcadores de NASH en Estados Unidos en 2025, porque siguen siendo el principal entorno para la consulta hepatológica, el acceso a la elastografía y la prescripción de tratamientos. Los grandes sistemas de salud tienen una ventaja cuando integran las vías de enfermedad hepática en la atención metabólica de rutina, ya que el cribado automatizado con FIB-4 puede convertir poblaciones de pacientes de alto riesgo en demanda repetida de pruebas de biomarcadores. El ensayo de la Vía de Atención Clínica de NAFLD en atención primaria de la Administración de Veteranos ilustra esta lógica, porque pone a prueba un enfoque estructurado de derivación y triaje en lugar de depender del comportamiento aislado del médico. Los hospitales también se benefician de estar cerca del punto de decisión terapéutica, lo que les permite conectar la estadificación, el asesoramiento, la imagen y la prescripción dentro de un mismo flujo de trabajo. El grupo de usuarios finales de la industria farmacéutica y las ORC es más pequeño en cuanto a participación de ingresos, pero impone las mayores exigencias en términos de reproducibilidad, estado de calificación y compatibilidad de plataformas.

Se proyecta que los laboratorios de diagnóstico y laboratorios de referencia crezcan a una CAGR del 26,25% hasta 2031, lo que refleja sus economías de escala e infraestructura de ensayos estandarizada. Los laboratorios de alto rendimiento pueden ejecutar ELF automatizado, PRO-C3 y paneles compuestos de manera más eficiente que los laboratorios hospitalarios de menor volumen, lo que les otorga una ventaja a medida que las pruebas se amplían. Su posición probablemente se fortalecerá a medida que los marcos de reembolso del CMS maduren y los flujos de trabajo de autorización previa se estandaricen más para paneles con respaldo clínico como NASHnext. Las redes de laboratorios nacionales también llegan a las consultas comunitarias de manera más eficiente, lo que importa porque gran parte del grupo de pacientes no tratados se encuentra fuera de los centros académicos de hepatología. Los institutos académicos y los programas de investigación pública contribuyen con volúmenes menores, pero siguen siendo importantes para validar la próxima generación de marcadores candidatos que más adelante podrían incorporarse a los menús de pruebas comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de biomarcadores de esteatohepatitis no alcohólica (NASH) de Estados Unidos abarca el sistema nacional de atención completo, pero la demanda interna es desigual porque la carga de la enfermedad, la densidad de especialistas y la infraestructura de pruebas varían considerablemente según la región. El Sur y los Apalaches soportan una mayor carga de enfermedad hepática metabólica, y la MASLD afecta al 35-48% de la población adulta de Estados Unidos, mientras que las tasas son especialmente elevadas entre los individuos hispanos concentrados en Texas, California, Florida y el Suroeste. Esto crea un patrón en el que la necesidad clínica es muy alta en varios grandes centros de población, aunque el despliegue estandarizado de biomarcadores sigue siendo desigual en los entornos de proveedores con menos recursos. La Administración de Salud de los Veteranos representa un submercado diferenciado porque el riesgo metabólico es común en la población veterana y las vías de prueba pueden escalarse a nivel nacional una vez que se establece una norma clínica. Un estudio de 2025 publicado en BMC Health Services Research encontró que solo el 10% de los veteranos con FIB-4 elevado recibieron un diagnóstico de cirrosis, lo que apunta a un gran grupo de enfermedad avanzada no identificada que un triaje estructurado podría detectar.

El corredor del Noreste muestra la mayor intensidad de adopción dentro del mercado de biomarcadores de NASH de Estados Unidos porque combina una densa capacidad hepatológica, sólidas redes de derivación académica y una alta concentración de actividad de ensayos clínicos de organizaciones de investigación por contrato y empresas farmacéuticas. Boston, Nueva York, Filadelfia y Baltimore destacan como centros donde los sistemas de salud pueden conectar pruebas de sangre, imágenes, revisión de biopsias e inscripción en ensayos con menor fragmentación de las vías. El Medio Oeste también muestra un desempeño sólido porque los programas académicos de hepatología y los flujos de trabajo de laboratorio centralizados respaldan el enrutamiento nacional de muestras desde geografías de menor densidad hacia plataformas de pruebas de alta complejidad. Esta centralización es importante porque permite que la demanda regional se convierta en volumen de pruebas facturables incluso cuando la oferta local de especialistas es limitada.

La Costa Oeste se ha convertido en un importante clúster de adopción tecnológica para el mercado de biomarcadores de NASH de Estados Unidos, dado que las empresas de patología con inteligencia artificial, análisis de imágenes y flujos de trabajo digitales están estrechamente vinculadas a los sitios de ensayos y a los centros terciarios de hígado. California y el Noroeste del Pacífico son particularmente relevantes para la adopción del monitoreo basado en imágenes, ya que los centros terciarios en estas geografías tienen mayor probabilidad de utilizar la evaluación hepática avanzada basada en resonancia magnética. Al mismo tiempo, el requisito de biopsia de la Administración de Salud de los Veteranos sigue siendo una gran barrera institucional para una adopción más amplia de biomarcadores en sus más de 170 centros médicos, lo que retrasa la conversión de volumen en una red nacional de alta necesidad. Estos patrones mantienen el mercado de alcance nacional pero altamente localizado en el volumen comercial realizado, con los centros de hepatología y los corredores de laboratorios de referencia liderando la adopción temprana.

Panorama Competitivo

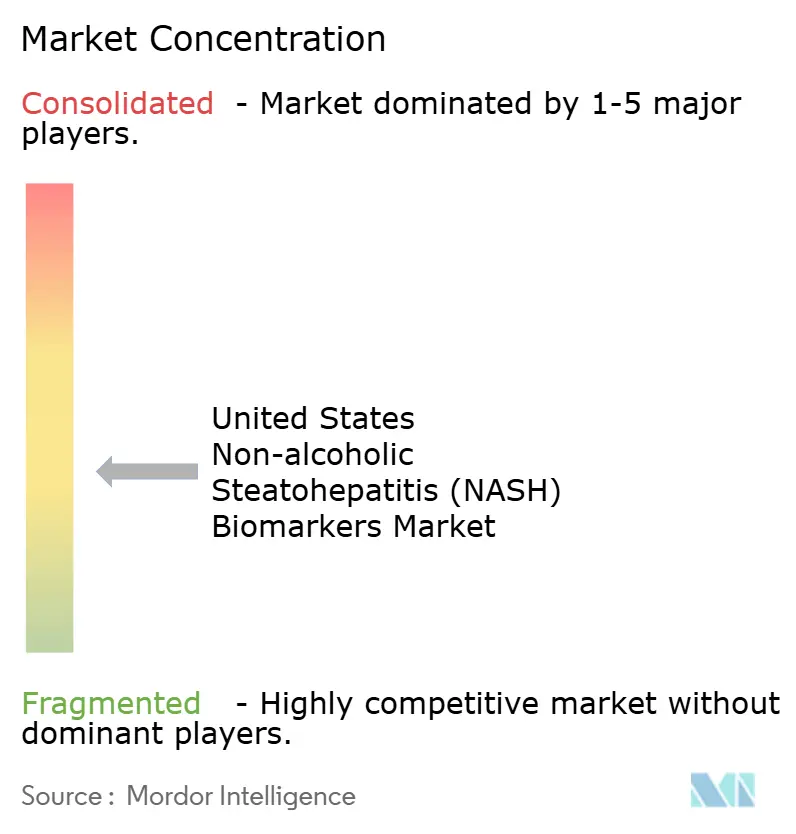

El mercado de biomarcadores de NASH en Estados Unidos sigue siendo semifragmentado, porque ninguna empresa controla la vía completa desde el triaje de riesgo hasta el monitoreo del tratamiento y el soporte de criterios de valoración relacionados con la biopsia. Roche Diagnostics, Siemens Healthineers, Labcorp, GENFIT, PathAI, Echosens y Perspectum ocupan diferentes partes del flujo de trabajo, lo que distribuye los ingresos entre automatización, pruebas de sangre, imagen y patología digital. Roche amplió su posición en mayo de 2026 con el Panel de Enfermedades Hepáticas, un conjunto de algoritmos digitales que extiende la competencia más allá de los analitos individuales y hacia el soporte de decisiones clínicas a nivel de vía. Siemens Healthineers continúa compitiendo a través del despliegue automatizado de ELF en plataformas de inmunoensayo establecidas, lo que se adapta a los sistemas de salud que desean pruebas de pronóstico estandarizadas dentro de la infraestructura de laboratorio existente. Labcorp y GENFIT están vinculados a través del lanzamiento comercial de NASHnext, lo que muestra cómo los desarrolladores especializados de biomarcadores están confiando en los canales de grandes laboratorios de referencia en lugar de construir modelos de ventas nacionales directos por sí solos.

La patología asistida por IA es la oportunidad de espacio en blanco más clara en el mercado de biomarcadores de NASH en Estados Unidos, porque mejora la consistencia en un flujo de trabajo que históricamente ha estado limitado por la variabilidad del lector y los cuellos de botella de la patología central. PathAI ocupa una sólida posición de primer movedor tras la calificación de AIM-MASH AI Assist por parte de la FDA en diciembre de 2025 para los ensayos de MASH de Fase 2 y Fase 3. Los participantes proteómicos y transcriptómicos están publicando sólidos datos de validación, pero la mayoría aún carece del respaldo de reembolso, la escala operativa y la base de cumplimiento de laboratorio necesarios para competir en la economía de los laboratorios de referencia nacionales. Eso otorga a los actores establecidos con infraestructura lista para CLIA y experiencia con pagadores una ventaja duradera incluso cuando los innovadores más pequeños lideran en novedad técnica.

Las alianzas estratégicas se han convertido en la principal vía hacia la escala en el mercado de biomarcadores de NASH en Estados Unidos porque la comercialización ahora depende tanto de la solidez de la validación como del alcance de la distribución. La concesión de licencias de la tecnología NIS de GENFIT para el test NASHnext de Labcorp es un ejemplo, y la comercialización de PRO-C3 por parte de Roche en cobas es otro ejemplo de cómo los propietarios de plataformas están convirtiendo marcadores especializados en productos de laboratorio de rutina. Echosens y Perspectum también están posicionados para beneficiarse si las vías de monitoreo continúan desplazándose hacia modelos que evitan la biopsia, ya que ambas empresas están vinculadas a la evaluación de respuesta basada en imagen. La próxima etapa de competencia probablemente se centrará en quién puede combinar la preparación para el reembolso, el rendimiento automatizado y la capacidad de monitoreo longitudinal en una oferta creíble para los sistemas de salud y los pagadores.

Líderes de la Industria de Biomarcadores de Esteatohepatitis No Alcohólica (NASH) en Estados Unidos

-

Siemens Healthineers

-

Labcorp

-

Quest Diagnostics

-

Echosens

-

Nordic Bioscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Prometheus Laboratories presentó investigación traslacional en la Semana de Enfermedades Digestivas 2026 que respalda una prueba no invasiva de próxima generación de base sanguínea diseñada para cerrar la brecha diagnóstica en la identificación de pacientes con MASH elegibles para tratamiento y el monitoreo longitudinal. El lanzamiento del test está previsto para más adelante en 2026, abordando una limitación reconocida de los paneles actuales para distinguir la MASH de alto riesgo a lo largo de todo el ciclo de monitoreo terapéutico.

- Diciembre de 2025: La FDA calificó el AIM-MASH AI Assist de PathAI a través del Programa de Calificación de Biomarcadores para su uso en ensayos clínicos de MASH de Fase 2 y Fase 3, convirtiéndolo en la primera herramienta de patología basada en IA en recibir la calificación DDT de la FDA. Esta calificación, tras la aprobación de la CHMP de la EMA en febrero de 2025, permite la puntuación estandarizada de biopsias hepáticas por un solo patólogo a escala en ensayos a nivel mundial y reduce la variabilidad entre lectores que históricamente ha complicado la evaluación de criterios de valoración de MASH basados en biopsia.

Alcance del Informe del Mercado de Biomarcadores de Esteatohepatitis No Alcohólica (NASH) en Estados Unidos

Según el alcance del informe, los biomarcadores de esteatohepatitis no alcohólica (NASH) son moléculas biológicas que se encuentran en la sangre, el tejido u otros fluidos corporales que indican la presencia o gravedad de la NASH. La NASH es una forma progresiva de enfermedad hepática grasa no alcohólica caracterizada por inflamación y daño hepático, que puede conducir a cirrosis e insuficiencia hepática. Los biomarcadores ayudan en el diagnóstico, el monitoreo de la progresión de la enfermedad y la evaluación de la respuesta a la terapia. Pueden incluir moléculas séricas como enzimas hepáticas, marcadores inflamatorios, variantes genéticas y características de imagen o histológicas específicas de la NASH.

El mercado de biomarcadores de esteatohepatitis no alcohólica en Estados Unidos está segmentado por clase de biomarcador, aplicación y usuario final. Por clase de biomarcador, el mercado incluye biomarcadores directos de fibrosis, biomarcadores de lesión hepatocelular y apoptosis, biomarcadores metabólicos y lipidomicos, biomarcadores inflamatorios, biomarcadores genómicos y transcriptómicos, biomarcadores de imagen y otros. Por aplicación, la segmentación abarca el diagnóstico clínico y la estadificación, el cribado y la estratificación secundaria del riesgo, el monitoreo terapéutico y la evaluación de respuesta, y otras aplicaciones. Por usuario final, el mercado se categoriza en la industria farmacéutica y de ORC, hospitales y clínicas, laboratorios de diagnóstico y laboratorios de referencia, y otros usuarios finales. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Biomarcadores directos de fibrosis |

| Biomarcadores de lesión hepatocelular y apoptosis |

| Biomarcadores metabólicos y lipidomicos |

| Biomarcadores inflamatorios |

| Biomarcadores genómicos y transcriptómicos |

| Biomarcadores de imagen |

| Otros |

| Diagnóstico clínico y estadificación |

| Cribado y estratificación secundaria del riesgo |

| Monitoreo terapéutico y evaluación de respuesta |

| Otras Aplicaciones |

| Industria farmacéutica y de ORC |

| Hospitales y clínicas |

| Laboratorios de diagnóstico y laboratorios de referencia |

| Otros Usuarios Finales |

| Por Clase de Biomarcador | Biomarcadores directos de fibrosis |

| Biomarcadores de lesión hepatocelular y apoptosis | |

| Biomarcadores metabólicos y lipidomicos | |

| Biomarcadores inflamatorios | |

| Biomarcadores genómicos y transcriptómicos | |

| Biomarcadores de imagen | |

| Otros | |

| Por Aplicación | Diagnóstico clínico y estadificación |

| Cribado y estratificación secundaria del riesgo | |

| Monitoreo terapéutico y evaluación de respuesta | |

| Otras Aplicaciones | |

| Por Usuario Final | Industria farmacéutica y de ORC |

| Hospitales y clínicas | |

| Laboratorios de diagnóstico y laboratorios de referencia | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico para los biomarcadores de NASH en Estados Unidos hasta 2031?

El sector fue valorado en USD 1,02 mil millones en 2025 y se proyecta que alcance USD 3,81 mil millones para 2031 a una CAGR del 24,51%, respaldado por pruebas vinculadas a la terapia y vías no invasivas respaldadas por guías clínicas.

¿Qué clase de biomarcador lidera los ingresos actuales en los biomarcadores de NASH en Estados Unidos?

Los biomarcadores directos de fibrosis lideraron con una participación del 33,31% en 2025 porque FIB-4, ELF, PRO-C3 y los paneles relacionados están más cerca del acceso al tratamiento y la toma de decisiones de los especialistas.

¿Qué aplicación se está expandiendo más rápidamente en este campo?

El monitoreo terapéutico y la evaluación de respuesta es la aplicación de más rápido crecimiento, con una CAGR proyectada del 28,52% hasta 2031, porque los pacientes en tratamiento necesitan seguimiento repetido que evite la biopsia.

¿Por qué los laboratorios de referencia están ganando terreno en las pruebas de biomarcadores de NASH?

Se prevé que los laboratorios de diagnóstico y laboratorios de referencia crezcan a una CAGR del 26,25% hasta 2031, ya que ofrecen rendimiento automatizado, menores costos marginales de pruebas e infraestructura de facturación establecida.

¿Cuál es el mayor desafío de reembolso para los paneles propietarios de MASH en Estados Unidos?

La cobertura sigue siendo desigual porque algunos pagadores comerciales excluyen ciertos paneles propietarios, y el CMS aún favorece una vía secuencial donde las herramientas de primera línea como FIB-4 y la elastografía preceden al uso de paneles más amplios.

¿Cómo está cambiando la IA la evaluación relacionada con la biopsia en los ensayos clínicos de MASH?

El AIM-MASH AI Assist de PathAI se convirtió en la primera herramienta de patología basada en IA calificada por la FDA para ensayos de MASH de Fase 2 y Fase 3 en diciembre de 2025, mejorando la consistencia de la puntuación y reduciendo la variabilidad entre lectores.

Última actualización de la página el: