Tamaño y Participación del Mercado de Biomarcadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

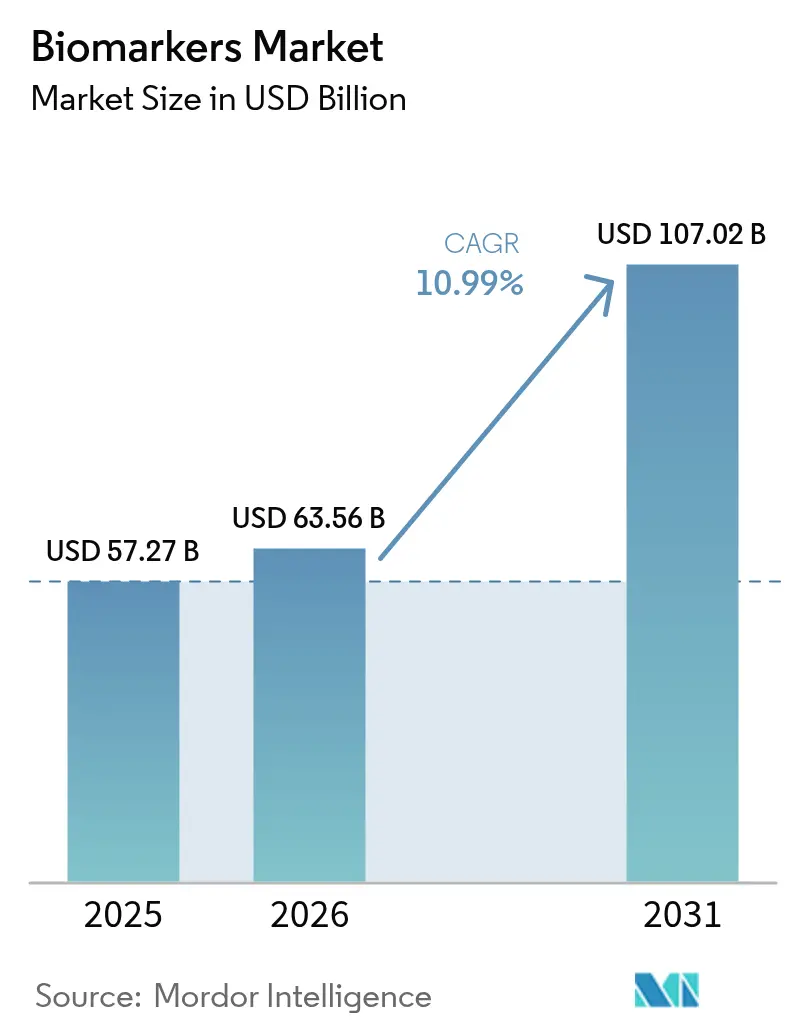

| Tamaño del Mercado (2026) | 63.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 107.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.99% CAGR |

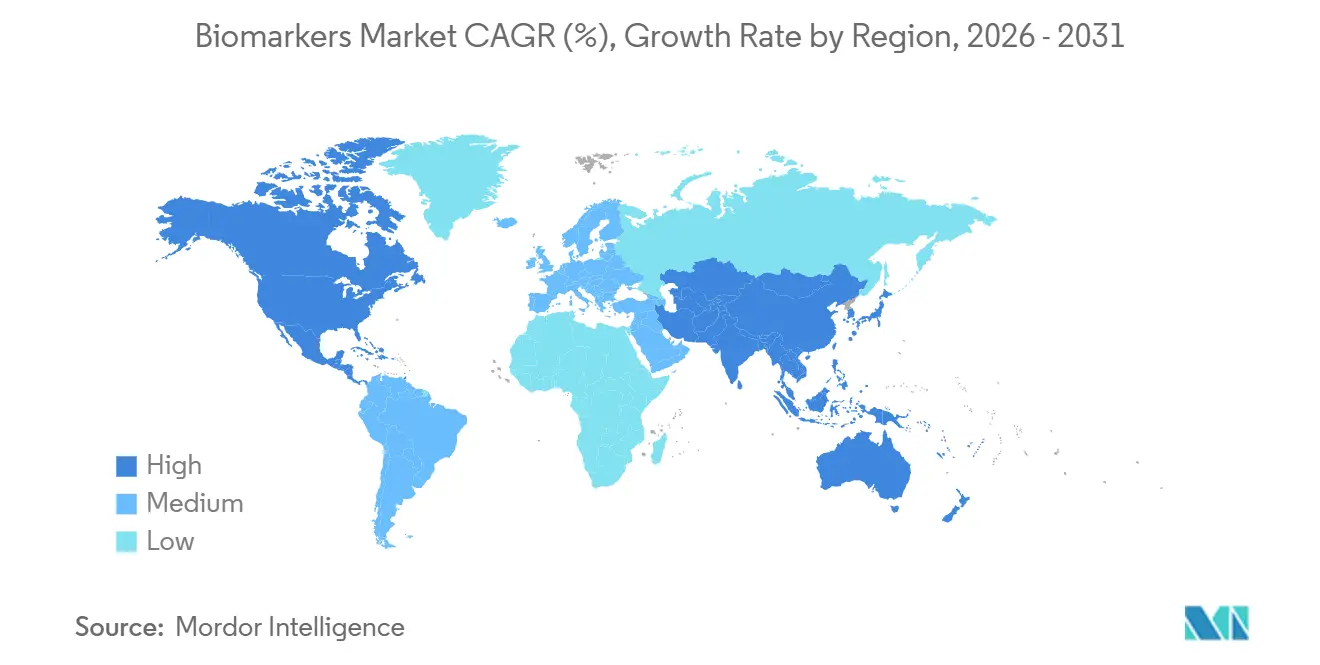

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

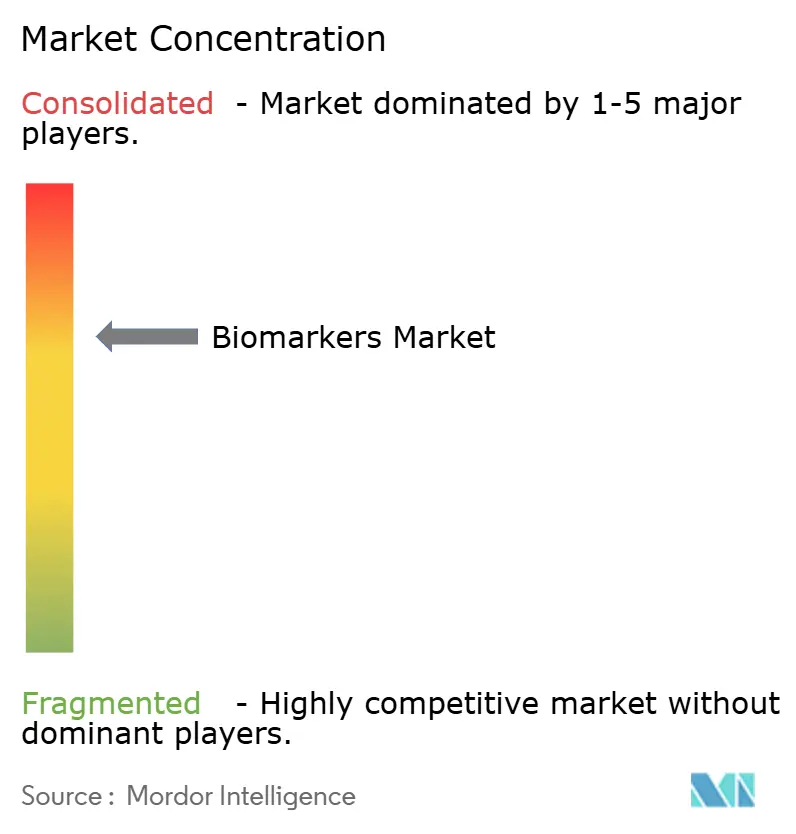

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biomarcadores por Mordor Intelligence

Se espera que el tamaño del Mercado de Biomarcadores aumente de USD 57,27 mil millones en 2025 a USD 63,56 mil millones en 2026 y alcance USD 107,02 mil millones en 2031, creciendo a una CAGR del 10,99% durante 2026-2031.

Los programas regulatorios que califican nuevos marcadores, los pipelines farmacéuticos construidos en torno a ensayos de Fase II y III estratificados por biomarcadores, y las medidas de los pagadores que vinculan el reembolso a diagnósticos complementarios validados son las principales fuerzas detrás de esta expansión. Los ensayos de biopsia líquida que detectan ADN tumoral circulante meses antes que las imágenes, los paneles de citocinas múltiples que anticipan los brotes autoinmunes y la proteómica de una sola gota que perfila 11.000 proteínas están ampliando los casos de uso clínico. La financiación gubernamental para infraestructura de medicina de precisión en los Estados Unidos, China y la Unión Europea proporciona capital a largo plazo para cohortes de validación, mientras que los análisis basados en la nube acortan los tiempos de respuesta y permiten a los hospitales comunitarios mantener los márgenes de las pruebas. La actividad competitiva se centra en la integración vertical: los grandes grupos de diagnóstico ahora agrupan secuenciación, interpretación de datos y conjuntos de datos de resultados, creando altas barreras de entrada para los laboratorios más pequeños.

Conclusiones Clave del Informe

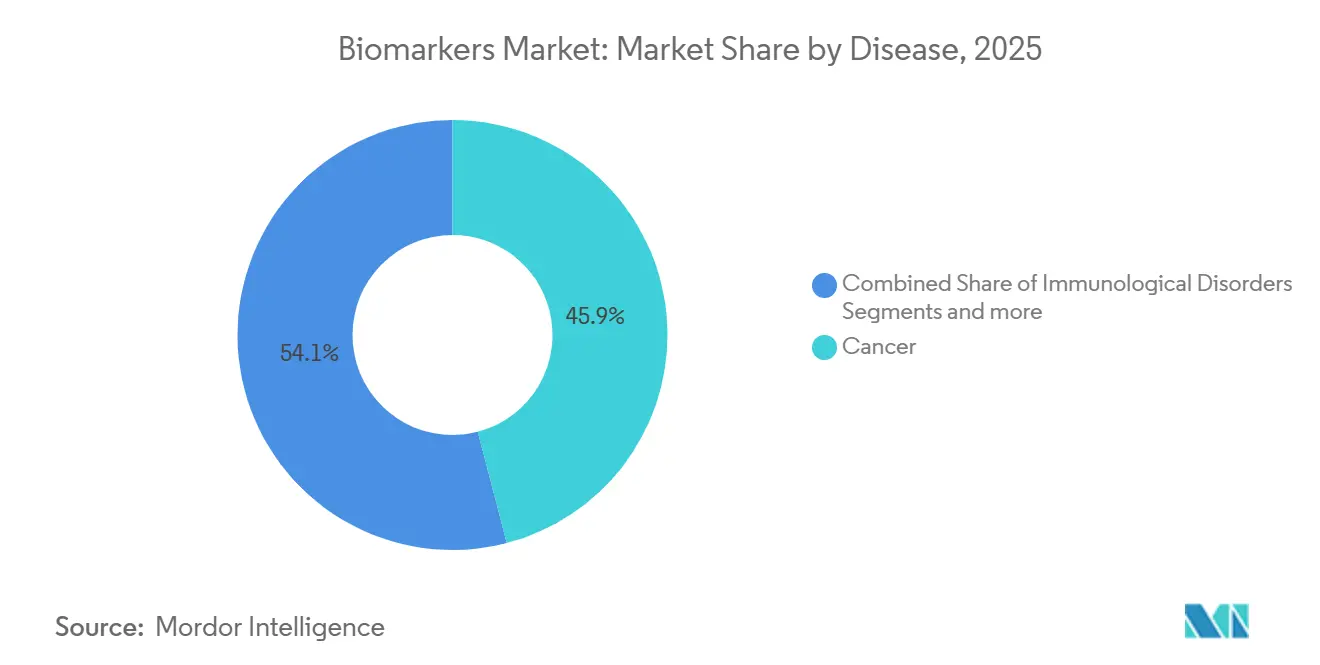

- Por enfermedad, el cáncer lideró con una participación de ingresos del 45,94% en 2025, mientras que se prevé que los trastornos inmunológicos avancen a una CAGR del 12,65% entre 2026 y 2031.

- Por tipo, los biomarcadores de eficacia capturaron una participación del 57,78% en 2025, mientras que se proyecta que los biomarcadores de seguridad se expandan a una CAGR del 12,88% hasta 2031.

- Por mecanismo, los biomarcadores genéticos mantuvieron una participación del 46,85% en 2025 y se prevé que los biomarcadores epigenéticos crezcan a una CAGR del 13,87% durante el período de previsión.

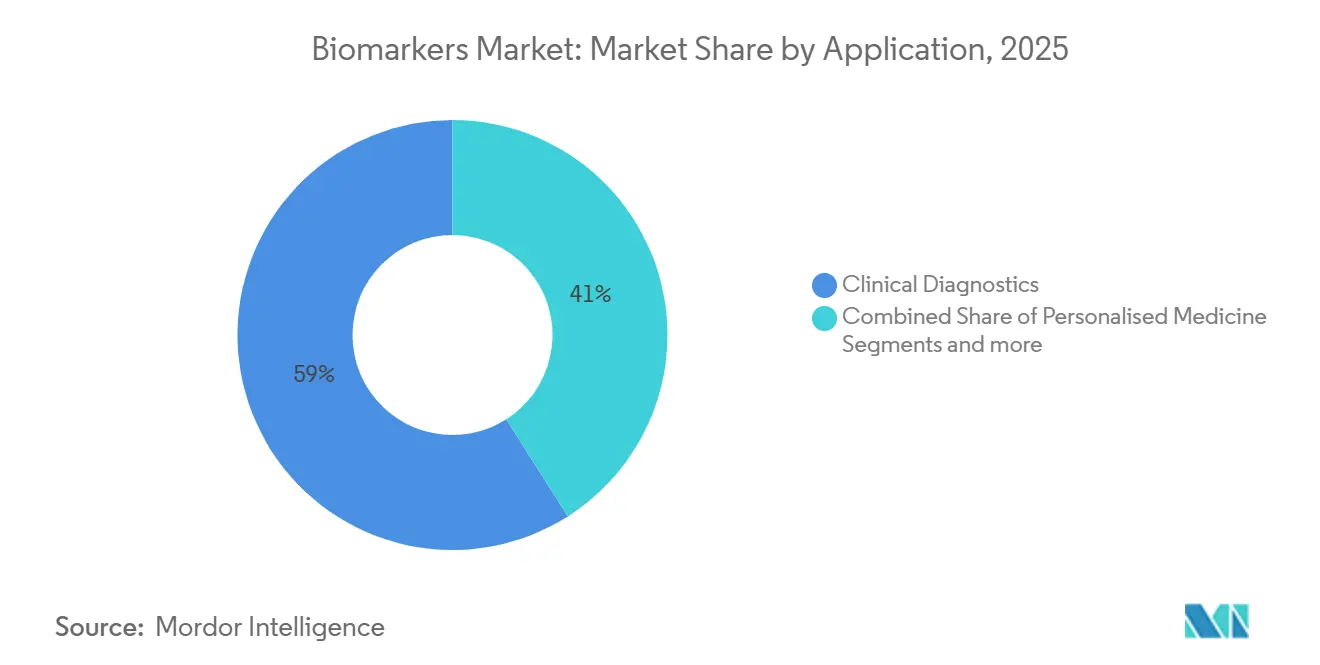

- Por aplicación, el diagnóstico clínico representó el 59,02% de los ingresos de 2025, mientras que se espera que la medicina personalizada aumente a una CAGR del 14,11% hasta 2031.

- Por producto, los consumibles representaron el 53,71% de los ingresos en 2025; los servicios y el software están preparados para una CAGR del 13,76% durante 2026-2031.

- Por geografía, América del Norte dominó con una participación del 42,53% en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 11,54% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biomarcadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Enfermedades Crónicas y Degenerativas | +2.8% | Global, con carga aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Énfasis en la Medicina de Precisión | +2.5% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Continuos en Tecnologías Ómicas y Analíticas | +2.2% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Adopción de Diagnósticos Complementarios por Parte de las Empresas Farmacéuticas | +1.9% | América del Norte, Europa, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Financiación Gubernamental y Privada para la Investigación de Biomarcadores | +1.3% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Creciente Penetración de Plataformas de Salud Digital y Evidencia del Mundo Real | +1.1% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Crónicas y Degenerativas

Los casos de cáncer aumentaron a 20 millones en todo el mundo en 2024, un salto del 15% respecto a 2020, y las enfermedades cardiovasculares siguieron siendo la principal causa de muerte con 18,6 millones de fallecimientos en 2025. La demanda de biomarcadores de detección temprana se disparó a medida que las biopsias líquidas revelaban recaídas meses antes que la radiología, y la tau-217 fosforilada en plasma alcanzó una sensibilidad del 89% para detectar la patología del Alzheimer, reduciendo la dependencia de las tomografías por emisión de positrones. Japón reembolsó las pruebas de sangre para múltiples cánceres a finales de 2025, mientras que India implementó paneles de lesión renal en atención primaria como parte de un programa nacional de enfermedades crónicas.

Creciente Énfasis en la Medicina de Precisión

La FDA aprobó 18 diagnósticos complementarios en 2025, abarcando oncología, cardiología y trastornos genéticos raros. Medicare comenzó a reembolsar la secuenciación de la carga mutacional tumoral y la inestabilidad de microsatélites en enero de 2025, desbloqueando el acceso para 1,9 millones de beneficiarios[1]Centros de Servicios de Medicare y Medicaid, "Decisión Nacional de Cobertura Final para la Secuenciación de Nueva Generación," cms.gov. AstraZeneca se asoció con Illumina para monitorear la enfermedad residual mínima en ensayos de cáncer de pulmón, reduciendo los fracasos en etapas tardías en un 30%. Los sistemas de salud holandeses actualizaron 120 guías de dosificación farmacogenómica, y una red hospitalaria de Pensilvania incorporó soporte de decisiones basado en HL7 FHIR que redujo las prescripciones inapropiadas en un 22%.

Avances Continuos en Tecnologías Ómicas y Analíticas

La secuenciación del genoma completo cayó por debajo de USD 500 en 2025 tras el lanzamiento del NovaSeq X Plus de Illumina y las actualizaciones de lectura larga rápida de Oxford Nanopore. El ensayo de proteómica de 11.000 proteínas de SomaLogic, el Orbitrap Astral sub-PPM de Thermo Fisher y la transcriptómica espacial de célula única de 10x Genomics redefinieron la profundidad analítica. Los reguladores aprobaron el primer sistema de células tumorales circulantes para el monitoreo del cáncer de mama metastásico en 2024, ampliando el repertorio de biopsia líquida.

Creciente Adopción de Diagnósticos Complementarios por Parte de las Empresas Farmacéuticas

Se lanzaron veintitrés diagnósticos complementarios en 2025, ya que los reguladores ahora esperan una inscripción estratificada por biomarcadores en los ensayos pivotales. El FoundationOne CDx de Roche impulsó cambios en el tratamiento en el 68% de las decisiones de los oncólogos, y Novartis obtuvo la aprobación de la EMA de una prueba complementaria para el cáncer de mama vinculada a mutaciones PIK3CA. Los kits de recolección de sangre en el hogar, como el muestreador de ADN tumoral circulante de Labcorp de 2025, permiten la adquisición descentralizada de muestras, y BioMarin combinó la terapia génica con un ensayo de seronegatividad AAV5 para calificar a los pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras Regulatorias y de Reembolso Estrictas | -1.8% | Global, agudo en Europa y mercados emergentes | Largo plazo (≥ 4 años) |

| Altos Costos Asociados con la Validación de Biomarcadores | -1.2% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones sobre Privacidad y Seguridad de los Datos | -0.9% | Global, estricto en Europa bajo el RGPD | Mediano plazo (2-4 años) |

| Falta de Estandarización entre Plataformas de Biomarcadores | -0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Barreras Regulatorias y de Reembolso Estrictas

Los expedientes de calificación plurianuales y las cohortes de validación independientes ralentizan los lanzamientos; la FDA y la EMA exigen cada una presentaciones de contexto de uso que pueden retrasar la comercialización entre 3 y 5 años[2]Agencia Europea de Medicamentos, "Calificación de Nuevas Metodologías," ema.europa.eu. Alemania rechazó el reembolso del FoundationOne CDx en 2024 a la espera de comparaciones directas, y las normas propuestas en los Estados Unidos sobre pruebas desarrolladas en laboratorio añaden obligaciones de revisión previa a la comercialización. India ahora exige validación clínica local, y UnitedHealthcare retuvo la cobertura para las pruebas de múltiples cánceres ante la ausencia de datos sobre beneficios en la supervivencia.

Altos Costos Asociados con la Validación de Biomarcadores

Los estudios analíticos, clínicos y de utilidad cuestan entre USD 30 y 80 millones por marcador, y la variación preanalítica aumenta los presupuestos de replicación. Las cohortes longitudinales pueden abarcar una década, retrasando el retorno sobre la inversión, y los ensayos de enfermedades raras enfrentan obstáculos de inscripción que elevan los costos por paciente por encima de USD 150.000. Las patentes superpuestas en la detección por CRISPR y la preparación de bibliotecas de secuenciación obligan a las pequeñas empresas a entablar costosas negociaciones de licencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Enfermedad: Dominio de la Oncología frente a la Aceleración Autoinmune

Los biomarcadores de cáncer representaron el 45,94% de los ingresos de 2025, respaldados por ensayos de biopsia líquida que guían la terapia adyuvante para las neoplasias malignas colorrectal, de mama y de pulmón. Los trastornos inmunológicos avanzan a una CAGR del 12,65% hasta 2031, con paneles de citocinas que permiten a los médicos titular los biológicos antes de que se produzca un daño articular irreversible. Los biomarcadores cardiovasculares, como la troponina de alta sensibilidad, mantienen su ubicuidad clínica, pero enfrentan presión de comoditización, y las pruebas neurológicas como la tau-181 fosforilada en plasma están redefiniendo los flujos de trabajo del Alzheimer. El dominio de la oncología en la participación del mercado de biomarcadores se sostiene por los incentivos del Programa de Dispositivos de Avance de la FDA y los modelos de codesarrollo farmacéutico-diagnóstico.

El impulso del segmento también se beneficia de la amplia cobertura de los pagadores para la secuenciación de la carga mutacional tumoral en el mercado de biomarcadores, lo que reduce el desperdicio de terapias fuera de indicación. El crecimiento autoinmune refleja una necesidad no satisfecha y una rápida adopción de paneles multianálito en clínicas de reumatología. El crecimiento cardiovascular se estanca a medida que los inmunoensayos genéricos anclan los formularios hospitalarios, mientras que se proyecta que la neurología aumente una vez que el CMS finalice el pago de las pruebas de demencia basadas en sangre. Los paneles de enfermedades infecciosas siguen siendo vitales en las regiones de menores ingresos, pero los ingresos de la oncología seguirán estableciendo los puntos de referencia de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Marcadores de Eficacia Lideran, los Paneles de Seguridad se Disparan

Los biomarcadores de eficacia representaron el 57,78% de los ingresos de 2025, abarcando marcadores pronósticos, predictivos, farmacodinámicos y sustitutos que aceleran las aprobaciones. Se prevé que los marcadores de seguridad aumenten un 12,88% anual hasta 2031, ya que los reguladores exigen paneles de cardiotoxicidad y hepatotoxicidad en los pipelines oncológicos. Los ensayos predictivos, como el PD-L1 IHC, apoyan el triaje de inmunoterapia, mientras que las lecturas farmacodinámicas confirman el compromiso del objetivo a las pocas horas de la dosificación.

Se prevé que el tamaño del mercado de biomarcadores para los paneles de seguridad se expanda rápidamente a medida que los desarrolladores de fármacos incorporen pruebas de hepatotoxicidad multianálito en cada protocolo de Fase II. La adopción en el mercado también está impulsada por los pagadores que buscan minimizar los costos de eventos adversos. Los biomarcadores de validación, aunque el nicho más pequeño, sustentan los ensayos descentralizados al garantizar la fidelidad del manejo de muestras en sitios remotos.

Por Mecanismo: Fundamentos Genéticos, Fronteras Epigenéticas

Los biomarcadores genéticos aseguraron el 46,85% de los ingresos por mecanismo en 2025 a través de paneles de secuenciación de nueva generación omnipresentes. Los ensayos epigenéticos, especialmente las pruebas de metilación sin bisulfito, avanzan a una CAGR del 13,87% a medida que el Galleri de Grail impulsa la detección de múltiples cánceres a partir de un solo vial de sangre. Los paneles proteómicos ahora cuantifican miles de proteínas en rangos femtomolares, descubriendo firmas de enfermedad invisibles para la genómica.

Los ensayos genéticos se benefician de los códigos CPT establecidos y las vías claras de la FDA, consolidando así su participación de mercado en el espacio de los biomarcadores. Las plataformas epigenéticas, por el contrario, dependen de canales de reembolso emergentes, pero ganan terreno gracias a una sensibilidad de detección temprana superior. Los flujos de trabajo proteómicos enfrentan brechas en la estandarización, aunque las iniciativas de referencia entre plataformas apuntan a armonizar los datos para 2028.

Por Aplicación: El Diagnóstico como Ancla, la Medicina Personalizada se Acelera

El diagnóstico clínico generó el 59,02% de los ingresos por aplicación en 2025, con hospitales y laboratorios de referencia que realizan diariamente paneles de troponina, HbA1c y lípidos. La medicina personalizada avanza a una CAGR del 14,11% a medida que la farmacogenómica guía la dosificación de anticoagulantes y antidepresivos. Los pipelines de descubrimiento de fármacos utilizan biomarcadores para reducir las cohortes de Fase III en un 30%, ahorrando aproximadamente USD 200 millones por activo.

Se proyecta que el tamaño del mercado de biomarcadores para los servicios de medicina personalizada supere al de los diagnósticos para 2030, impulsado por la evidencia de los pagadores de que la terapia guiada por genotipo reduce las hospitalizaciones. La evaluación del riesgo de enfermedades mediante puntuaciones poligénicas abre nuevas fuentes de ingresos en el bienestar empresarial. Los diagnósticos siguen siendo dominantes hoy gracias a los códigos de facturación arraigados, pero cederán gradualmente participación a medida que se expanda la atención individualizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Consumibles Dominan, el Software Escala

Los consumibles representaron el 53,71% de los ingresos por producto en 2025, ya que cada ejecución de secuenciación o inmunoensayo consume nuevos reactivos. Los servicios y el software registrarán ganancias anuales del 13,76% a medida que los pipelines en la nube gestionen la interpretación de variantes para los hospitales comunitarios que no pueden mantener bioinformática interna. Los instrumentos enfrentan ciclos de reemplazo más lentos, pero aún mantienen precios premium en modalidades de nicho como la ómica espacial.

La demanda recurrente de reactivos otorga a los fabricantes flujos de caja predecibles en el mercado de biomarcadores, mientras que las plataformas basadas en suscripción convierten a los usuarios de equipos en clientes de software a largo plazo. Los hospitales prefieren trasladar los gastos de capital a presupuestos operativos, impulsando el ascenso de los servicios y el software.

Análisis Geográfico

América del Norte representó el 42,53% de los ingresos globales en 2025, después de que Medicare ampliara la cobertura de secuenciación de nueva generación a todos los cánceres avanzados. Esta política añadió 800.000 beneficiarios y creó USD 1.600 millones en volumen incremental. Los Estados Unidos también calificaron 12 nuevos biomarcadores entre 2024 y principios de 2026, consolidando aún más la demanda. El sistema de salud universal de Canadá reembolsó las pruebas de enfermedad residual mínima de ADN tumoral circulante para el cáncer colorrectal a nivel nacional a mediados de 2025.

Asia-Pacífico es la región de mayor dinamismo, creciendo a una CAGR del 11,54% hasta 2031. China añadió 23 ensayos de biopsia líquida a los catálogos de seguros provinciales, Japón aprobó el cribado de cáncer colorrectal basado en sangre e India instaló dispositivos de troponina en el punto de atención en 2.500 clínicas. Las subvenciones gubernamentales en el marco del 14.º Plan Quinquenal de China y la cobertura de Corea del Sur de 18 nuevos diagnósticos complementarios amplifican la adopción regional.

Europa muestra un crecimiento moderado a medida que el fragmentado panorama de reembolso se armoniza lentamente a través del Espacio Europeo de Datos de Salud. Alemania finalmente cubrió el FoundationOne CDx en marzo de 2025, pero Francia e Italia aún evalúan los impactos presupuestarios. Es probable que los marcos de consentimiento transfronterizo faciliten los estudios multinacionales para 2028, permitiendo una adopción más amplia del mercado de biomarcadores.

Panorama Competitivo

El mercado de biomarcadores está moderadamente consolidado; los cinco principales proveedores —Roche, Illumina, Thermo Fisher Scientific, Abbott y Danaher— representaron el 38% de los ingresos de 2025. Roche agrupa secuenciación, software de decisión clínica y los datos de resultados de Flatiron; Illumina se asocia con las GPU de NVIDIA para ofrecer informes el mismo día; Thermo Fisher despliega la nube de Azure para reducir la fricción informática en los hospitales. Abbott y Danaher apuntan a entornos con recursos limitados con plataformas moleculares portátiles.

Empresas disruptoras como Guardant Health, Grail y Freenome captaron USD 1.800 millones en capital de riesgo durante 2024-2025 al centrarse en la detección temprana de múltiples cánceres. La diferenciación competitiva se centra en la sensibilidad analítica (fracciones alélicas <0,1%), el tiempo de respuesta (<24 horas) y la exhaustividad de la base de datos. Las marañas de patentes en la detección por CRISPR y la preparación de bibliotecas de secuenciación obligan a los nuevos participantes a adquirir propiedad intelectual o negociar licencias multipartitas, como hizo Exact Sciences al comprar Thrive Earlier Detection. El mercado favorece así a las empresas verticalmente integradas que controlan reactivos, instrumentos, software y datos.

Líderes de la Industria de Biomarcadores

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Illumina Inc.

Qiagen N.V.

Bio-Rad Laboratories Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Aliri Bioanalysis presenta 37 paneles de biomarcadores preconfigurados, mejorando la comodidad y acelerando la investigación de enfermedades. Esta expansión mejora el acceso a información integral sobre enfermedades para investigadores y médicos.

- Febrero de 2026: New England Biolabs lanzó el Kit de Extracción de ADN Libre de Células (cfDNA) Monarch Mag, que permite la extracción consistente y escalable de ADN libre de células circulante (cfDNA) de baja abundancia para aplicaciones posteriores, incluido el descubrimiento de biomarcadores y el desarrollo de diagnósticos.

- Julio de 2025: Quanterix adquirió Akoya Biosciences, estableciendo la primera plataforma integrada que permite la medición de biomarcadores tanto en muestras de sangre como de tejido. Esto mejora las capacidades para el análisis biomédico integral.

Alcance del Informe Global del Mercado de Biomarcadores

Según el alcance del informe, un biomarcador es una biomolécula o gen utilizado para evaluar con precisión los procesos farmacológicos, patogénicos y biológicos del organismo. Sirven como sistema de alerta temprana en el cuerpo. También puede describirse como un subsitio rastreable introducido en el organismo para evaluar la función del órgano. Puede medirse y evaluarse mediante sangre, orina o tejidos blandos.

El Mercado de Biomarcadores está segmentado por Enfermedad (Cáncer, Cardiovascular, Neurológico, Inmunológico, Renal y Otros), Tipo (Eficacia, Seguridad, Validación), Mecanismo (Genético, Epigenético, Proteómico, Lipidomico y Otros), Aplicación (Diagnóstico Clínico, Descubrimiento de Fármacos, Medicina Personalizada, Evaluación de Riesgos y Otros), Producto (Consumibles, Instrumentos y Servicios) y Geografía (América del Norte, Europa, Asia-Pacífico, MEA y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Cáncer |

| Trastornos Cardiovasculares |

| Trastornos Neurológicos |

| Trastornos Inmunológicos |

| Trastornos Renales |

| Otras Enfermedades |

| Biomarcadores de Eficacia | Biomarcadores Pronósticos |

| Biomarcadores Predictivos | |

| Biomarcadores Farmacodinámicos | |

| Marcadores de Punto Final Sustituto | |

| Biomarcadores de Seguridad | |

| Biomarcadores de Validación |

| Biomarcadores Genéticos |

| Biomarcadores Epigenéticos |

| Biomarcadores Proteómicos |

| Biomarcadores Lipidomicos |

| Otros Mecanismos |

| Diagnóstico Clínico |

| Descubrimiento y Desarrollo de Fármacos |

| Medicina Personalizada |

| Evaluación del Riesgo de Enfermedades |

| Otras Aplicaciones |

| Consumibles |

| Instrumentos |

| Servicios y Software |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Enfermedad | Cáncer | |

| Trastornos Cardiovasculares | ||

| Trastornos Neurológicos | ||

| Trastornos Inmunológicos | ||

| Trastornos Renales | ||

| Otras Enfermedades | ||

| Por Tipo | Biomarcadores de Eficacia | Biomarcadores Pronósticos |

| Biomarcadores Predictivos | ||

| Biomarcadores Farmacodinámicos | ||

| Marcadores de Punto Final Sustituto | ||

| Biomarcadores de Seguridad | ||

| Biomarcadores de Validación | ||

| Por Mecanismo | Biomarcadores Genéticos | |

| Biomarcadores Epigenéticos | ||

| Biomarcadores Proteómicos | ||

| Biomarcadores Lipidomicos | ||

| Otros Mecanismos | ||

| Por Aplicación | Diagnóstico Clínico | |

| Descubrimiento y Desarrollo de Fármacos | ||

| Medicina Personalizada | ||

| Evaluación del Riesgo de Enfermedades | ||

| Otras Aplicaciones | ||

| Por Producto | Consumibles | |

| Instrumentos | ||

| Servicios y Software | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué nivel se prevé que lleguen los ingresos globales del mercado de biomarcadores para 2031?

Se proyecta que alcancen USD 107,02 mil millones para 2031, frente a USD 63,56 mil millones en 2026.

¿Qué área de enfermedad representa la mayor participación del gasto en biomarcadores en la actualidad?

El cáncer lidera, generando el 45,94% de los ingresos del segmento en 2025.

¿Qué tasa de crecimiento anual compuesta se espera para los biomarcadores epigenéticos durante 2026-2031?

Se proyecta que los ensayos epigenéticos crezcan a una CAGR del 13,87% durante el período de previsión.

¿Por qué las líneas de servicios y software se están expandiendo tan rápidamente en la adopción de biomarcadores?

Los hospitales prefieren los análisis basados en suscripción que reducen los costos de capital, impulsando los servicios y el software hacia una CAGR del 13,76% hasta 2031.

¿Qué región geográfica se espera que registre la adopción más rápida de biomarcadores hasta 2031?

Asia-Pacífico está preparada para avanzar a una CAGR del 11,54%, superando a todas las demás regiones.

¿Con qué rapidez se expandirán las aplicaciones de medicina personalizada que utilizan biomarcadores?

Se prevé que aumenten a una CAGR del 14,11% de 2026 a 2031, a medida que los pagadores vinculen el reembolso a la atención guiada por genotipo.

Última actualización de la página el: