Tamaño y Participación del Mercado de la Enfermedad del Hígado Graso No Alcohólico (NAFLD)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Enfermedad del Hígado Graso No Alcohólico (NAFLD) por Mordor Intelligence

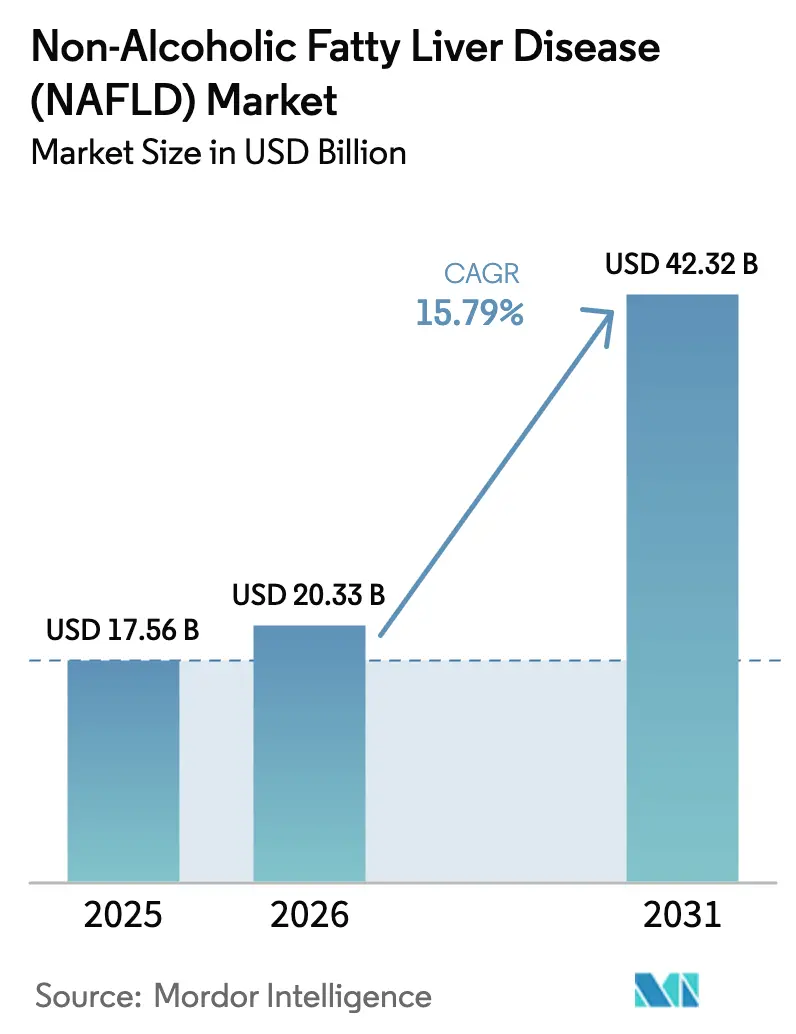

El tamaño del mercado de la enfermedad del hígado graso no alcohólico fue valorado en USD 17,56 mil millones en 2025 y se estima que crecerá desde USD 20,33 mil millones en 2026 hasta alcanzar USD 42,32 mil millones en 2031, a una CAGR del 15,79% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por la aprobación pionera de Rezdiffra (resmetirom) [1]Administración de Alimentos y Medicamentos, "La FDA aprueba Rezdiffra," fda.gov, el aumento de las tasas de obesidad y diabetes tipo 2, los avances diagnósticos habilitados por inteligencia artificial y las vías regulatorias aceleradas que han reenmarcado la NAFLD como un trastorno metabólico tratable en lugar de un diagnóstico de exclusión. El impulso inversor es evidente en adquisiciones multimillonarias por parte de grandes empresas farmacéuticas, lo que refleja la confianza en que la enfermedad hepática metabólica generará flujos de ingresos duraderos a medida que aumente la prevalencia. La expansión de los programas de detección, el reembolso favorable para las pruebas no invasivas y una mayor conciencia pública están ampliando el grupo de pacientes diagnosticados, mientras que los fármacos innovadores dirigidos a las vías de fibrosis señalan el inicio de un sólido ciclo de productos. En conjunto, estas fuerzas posicionan al mercado de la enfermedad del hígado graso no alcohólico para un crecimiento sostenido de dos dígitos en todas las principales regiones.

Conclusiones Clave del Informe

- Por clase de fármaco, los antioxidantes representaron el 28,45% de la participación del mercado de la enfermedad del hígado graso no alcohólico en 2025, mientras que se proyecta que los agonistas de FXR se expandirán a una CAGR del 16,72% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias lideraron con una participación de ingresos del 47,32% en 2025; las farmacias en línea registran el crecimiento más rápido con una CAGR del 16,65% hasta 2031.

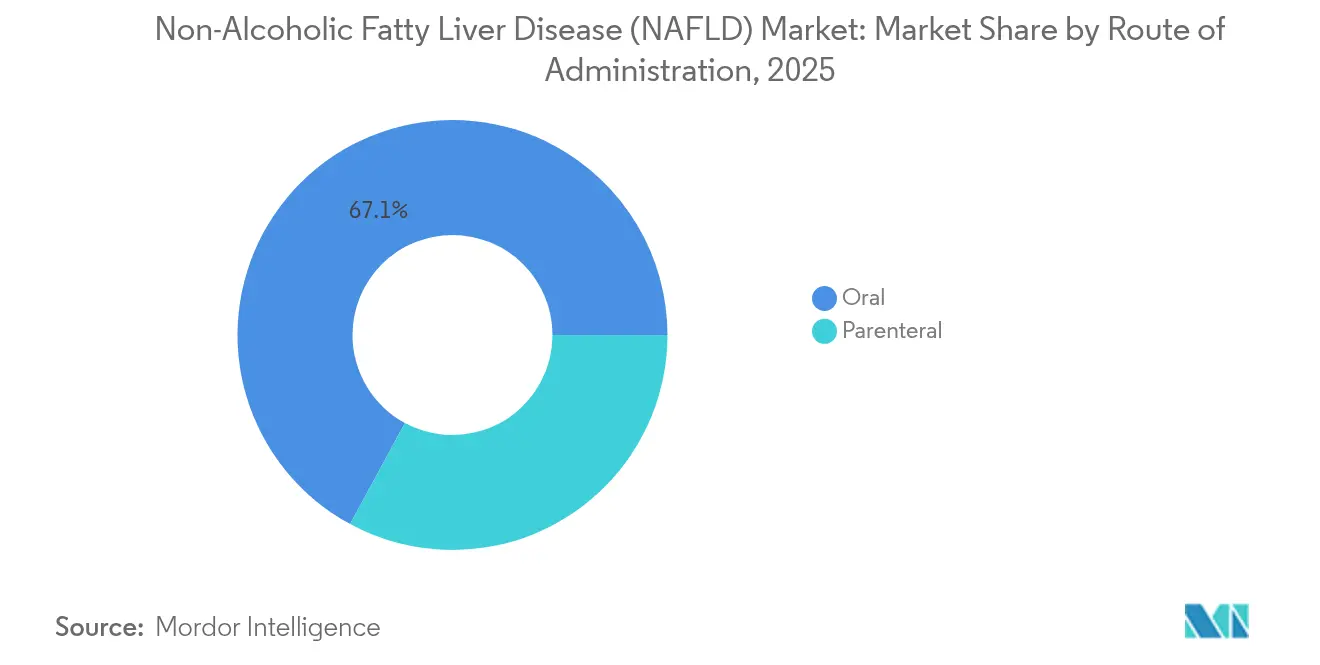

- Por vía de administración, las formulaciones orales representaron el 67,10% del tamaño del mercado de la enfermedad del hígado graso no alcohólico en 2025, mientras que los productos parenterales avanzan a una CAGR del 16,55%.

- Por grupo de edad, los adultos capturaron el 64,72% del tamaño del mercado de la enfermedad del hígado graso no alcohólico en 2025; el segmento geriátrico exhibe la CAGR más alta del 18,05% hasta 2031.

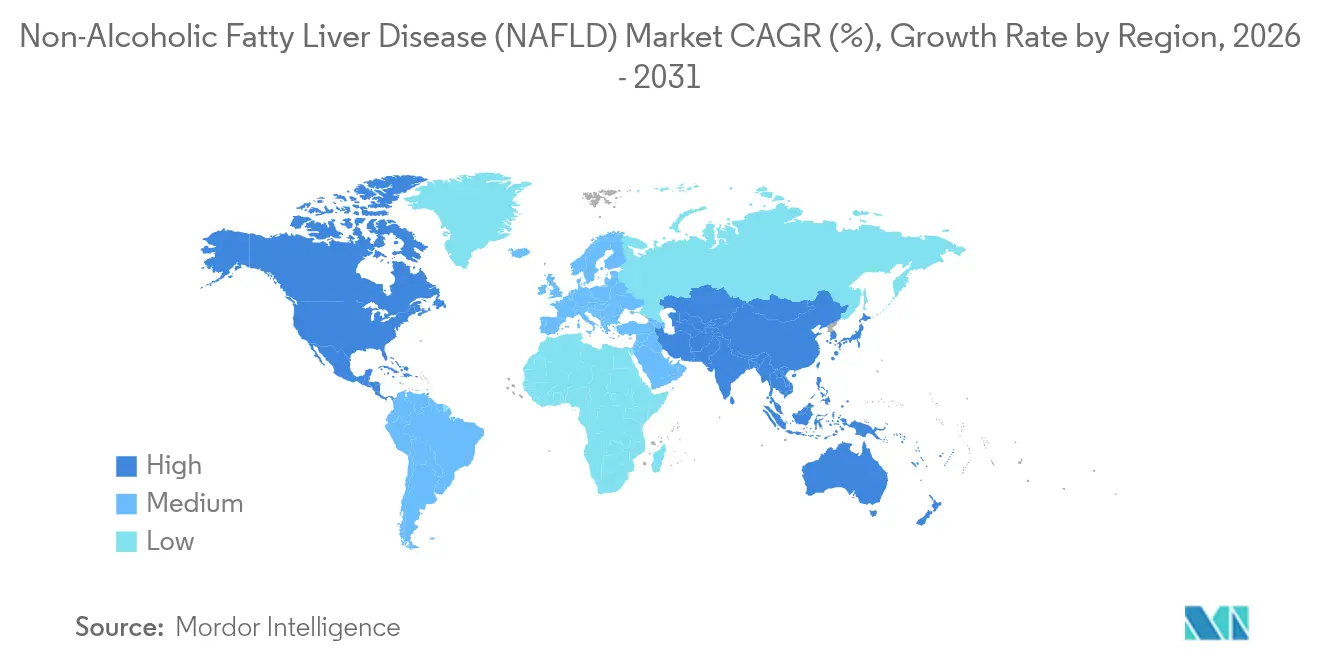

- Por geografía, América del Norte dominó con una participación de ingresos del 39,55% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 16,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de la Enfermedad del Hígado Graso No Alcohólico (NAFLD)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Grupo Global de Pacientes con NAFLD | +4.2% | Global, con mayor concentración en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Prevalencia Creciente de Obesidad y Diabetes Tipo 2 | +3.8% | Global, particularmente pronunciado en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de Programas Públicos de Detección y Concienciación | +2.1% | América del Norte y la UE liderando, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Diagnósticos No Invasivos Habilitados por Inteligencia Artificial Ganando Terreno | +2.9% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| I+D Acelerada en Terapias de Combinación con Múltiples Objetivos | +2.4% | Global, concentrado en los principales centros farmacéuticos | Largo plazo (≥ 4 años) |

| Expansión del Reembolso para Cirugía Metabólica/Bariátrica | +1.0% | Principalmente América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Grupo Global de Pacientes con NAFLD

Se proyecta que la prevalencia de la enfermedad hepática esteatósica asociada a disfunción metabólica (MASLD) aumentará del 33% en 2020 al 41% en 2050, mientras que los casos de MASH en los Estados Unidos que requieren intervención farmacológica podrían duplicarse hasta 12 millones, ampliando drásticamente la base de pacientes potenciales [2]Fatty Liver Alliance, "Proyecciones Globales de MASLD," fattyliveralliance.org. El ochenta y tres por ciento de los pacientes que cumplen los criterios de MASLD permanecen sin diagnóstico, lo que indica un margen de crecimiento sustancial. Las variantes genéticas de alta frecuencia en varias poblaciones de Asia-Pacífico elevan la susceptibilidad regional, reforzando la oportunidad a largo plazo fuera de los mercados occidentales [3]Lung-Yi Mak, Enfermedades hepáticas y carcinoma hepatocelular en la región Asia-Pacífico: carga, tendencias, desafíos y direcciones futuras,

Nature Reviews Gastroenterology & Hepatology, nature.com. La aparición de la NAFLD pediátrica amplía los horizontes de terapia a lo largo de la vida, y el reciente cambio de terminología de NAFLD a MASLD reduce el estigma y ayuda a los médicos a identificar los casos de manera más temprana.

Prevalencia Creciente de Obesidad y Diabetes Tipo 2

La diabetes tipo 2 confiere una probabilidad del 65% de desarrollar MASLD, muy por encima del 25-30% observado en la población general, acelerando así la progresión hacia fibrosis avanzada. La decisión de Medicare en 2026 de reembolsar los medicamentos contra la obesidad elimina una barrera de costos clave para una cohorte de edad avanzada con mayor riesgo metabólico. Los agonistas del receptor GLP-1, como la semaglutida, demostraron una resolución de MASH del 62,9% en la Fase 3, destacando el doble beneficio de la reducción simultánea del peso y la grasa hepática. La cobertura ampliada de cirugía bariátrica por parte de los principales aseguradores posiciona las opciones quirúrgicas como complementos cuando la farmacología resulta insuficiente, mientras que la naturaleza multifacética del síndrome metabólico está impulsando las líneas de terapia combinada entre los principales patrocinadores.

Expansión de Programas Públicos de Detección y Concienciación

Los estudios de costo-efectividad muestran que los algoritmos de dos pasos basados en FIB-4 ofrecen un costo incremental aceptable por año de vida ajustado por calidad en personas de 40 a 49 años, lo que fomenta la adopción por parte de los pagadores. Las directrices cardio-hepático-metabólicas de 2025 de la Asociación Americana del Corazón formalizan la detección de MASLD en pacientes cardiovasculares, institucionalizando la detección en grupos de alto riesgo. Los principales pagadores, incluida Aetna, ahora reembolsan las pruebas de fibrosis no invasivas, facilitando el acceso para pacientes en etapas tempranas. Los estudios del Departamento de Asuntos de Veteranos confirman que las vías de atención multicomponente pueden escalarse en redes de atención primaria, y la labor de defensa del Instituto Global del Hígado impulsa esfuerzos legislativos de apoyo.

Diagnósticos No Invasivos Habilitados por Inteligencia Artificial Ganando Terreno

Los algoritmos de aprendizaje automático que utilizan datos de registros electrónicos de salud alcanzan una sensibilidad del 96% y una especificidad del 92,5% en la detección de la enfermedad del hígado graso, reduciendo la dependencia de las biopsias. La patología digital asistida por inteligencia artificial estandariza la puntuación de NASH y reduce la variabilidad entre observadores en los ensayos, acelerando la revisión regulatoria. Los sistemas de ultrasonido portátiles como Velacur ofrecen un área bajo la curva de 0,846 para la esteatosis moderada, ampliando la capacidad de detección en zonas rurales. La combinación del aprendizaje automático con la elastografía transitoria produce herramientas predictivas que alcanzan un AUC de 0,80 para la estratificación del riesgo de MAFLD en entornos de atención primaria. La integración con plataformas de telemedicina posiciona las pruebas no invasivas como la columna vertebral de los programas de gestión de NAFLD a escala poblacional, mejorando el acceso y reduciendo los costos sistémicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ausencia de Fármacos Modificadores de la Enfermedad Ampliamente Aprobados | -2.8% | Global, con plazos regulatorios variables | Mediano plazo (2-4 años) |

| Ensayos Clínicos en Etapa Tardía Prolongados y de Alto Riesgo | -1.9% | Global, concentrado en los principales mercados farmacéuticos | Largo plazo (≥ 4 años) |

| Incertidumbre Regulatoria sobre los Criterios de Valoración Sustitutos Histológicos | -1.2% | Principalmente jurisdicciones regulatorias de EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Baja Confianza de los Médicos en los Biomarcadores Metabólicos Emergentes | -0.8% | Global, con variaciones regionales en la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de Fármacos Modificadores de la Enfermedad Ampliamente Aprobados

Rezdiffra es actualmente la única terapia aprobada por la FDA para el NASH no cirrótico, lo que obliga a los prescriptores a depender principalmente de la modificación del estilo de vida para la enfermedad en etapa temprana. Su estado de aprobación acelerada requiere estudios de resultados confirmatorios, lo que crea un riesgo de retirada de la etiqueta si no se demuestran los beneficios a largo plazo. Los pacientes con esteatosis pero sin fibrosis permanecen sin opciones farmacológicas aprobadas, manteniendo una gran parte del mercado potencial sin explotar. Los fracasos clínicos, como los reveses anteriores con el ácido obeticólico, destacan la pronunciada reducción que enfrentan los candidatos en etapa tardía y pueden disuadir a nuevos participantes. Los paradigmas de gestión basados únicamente en el estilo de vida continuarán restringiendo el tamaño del mercado hasta que múltiples clases de fármacos obtengan autorización regulatoria global.

Ensayos Clínicos en Etapa Tardía Prolongados y de Alto Riesgo

La progresión de la enfermedad en la NAFLD es lenta, lo que obliga a diseños de Fase 3 de 54 meses o más para demostrar el beneficio clínico, como se observa en el programa MAESTRO-NASH. La alta respuesta al placebo vinculada a los cambios en el estilo de vida complica la potencia estadística, requiriendo muestras grandes e incrementando los costos. El reclutamiento se ve obstaculizado por la presentación asintomática y los requisitos de biopsia, lo que extiende los plazos y genera preocupaciones sobre la carga para los pacientes. Los reguladores siguen siendo cautelosos con los criterios de valoración histológicos sustitutos, lo que lleva a las empresas a perseguir resultados clínicos como la supervivencia libre de trasplante, que pueden tardar una década en acumularse. El camino prolongado y costoso hacia la aprobación limita el campo a patrocinadores con amplias reservas de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Agonistas de FXR Desafían el Dominio de los Antioxidantes

Los antioxidantes representaron el 28,45% de la participación del mercado de la enfermedad del hígado graso no alcohólico en 2025 debido a su seguridad bien establecida y disponibilidad genérica, aunque su eficacia moderada limita el potencial alcista en una era de innovación dirigida. Se prevé que los agonistas de FXR registren una CAGR del 16,72% hasta 2031, ya que el éxito del resmetirom valida la modulación de receptores nucleares como una estrategia modificadora de la enfermedad que aborda las vías de manejo de lípidos y fibrosis. La creciente conciencia sobre el riesgo cardiovascular apoya a los agentes reductores de lípidos, incluidos los inhibidores orales de PCSK9 que combinan la reducción de LDL con un potencial beneficio hepático, mientras que las tiazolidinedionas enfrentan obstáculos derivados de las percepciones de seguridad. El giro desde la reutilización centrada en la diabetes hacia mecanismos específicos del hígado refleja un paradigma terapéutico maduro que probablemente se diversificará aún más hacia análogos de FGF-21, inhibidores de CCR2/5 y pequeñas moléculas antifibróticas.

La próxima ola de I+D enfatiza los regímenes de combinación que explotan vías complementarias, con el objetivo de mejorar los criterios de valoración histológicos más allá de los límites de los agentes individuales. Los acuerdos de asociación que combinan agonistas de FXR con GLP-1 o antifibróticos ilustran el cambio hacia enfoques de cóctel para alcanzar objetivos histológicos y metabólicos amplios. A medida que estos agentes avanzan, los antioxidantes pueden asentarse en roles de apoyo o como complementos de venta libre, mientras que los fármacos especializados capturan precios premium en pacientes con estadios de fibrosis. Por lo tanto, los actores líderes están ampliando sus líneas de productos con carteras de múltiples mecanismos para protegerse contra el riesgo de un solo activo y alinearse con los futuros estándares de terapia combinada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias controlaron el 47,32% de las ventas de 2025, lo que refleja la iniciación impulsada por especialistas de terapias avanzadas que requieren monitoreo de laboratorio y soporte de autorización previa. Sin embargo, los canales en línea se están expandiendo a una CAGR del 16,65% a medida que la telemedicina normaliza el seguimiento de enfermedades crónicas y los medicamentos especializados pasan a fases de mantenimiento a largo plazo que se adaptan a los modelos de entrega a domicilio. Los sistemas de salud integrados están escalando centros de farmacia especializada capaces de gestionar los obstáculos de reembolso para agentes de alto costo como el resmetirom, manteniendo el dominio de los canales hospitalarios para casos complejos.

Las cadenas minoristas siguen siendo relevantes para las prescripciones de comorbilidades y pueden asociarse con plataformas digitales para ampliar su alcance, pero se espera que su crecimiento de participación quede rezagado respecto a los competidores en línea. El escrutinio regulatorio sobre la seguridad de los medicamentos por correo está impulsando inversiones en tecnología de rastreo y seguimiento, mientras que las aplicaciones de apoyo al paciente mejoran la adherencia a las terapias de por vida. En general, la distribución está convergiendo hacia modelos de servicio híbridos que combinan la supervisión clínica con la comodidad del comercio electrónico, reforzando la importancia de la capacidad omnicanal para los fabricantes que buscan maximizar la adopción en todos los segmentos de pacientes.

Por Vía de Administración: La Innovación Parenteral Desafía el Dominio Oral

Las terapias orales controlaron el 67,10% de los ingresos de 2025 dada la preferencia del paciente, la menor complejidad de fabricación y el enfoque histórico en las pequeñas moléculas. Se proyecta que el tamaño del mercado de la enfermedad del hígado graso no alcohólico para los productos parenterales se expandirá a una CAGR del 16,55% hasta 2031, respaldado por los inyectables de GLP-1 y los enfoques emergentes basados en ARN que requieren administración sistémica. La tasa de resolución histológica del 62,9% de MASH con semaglutida inyectable ejemplifica cómo la farmacología parenteral puede ofrecer una eficacia superior, particularmente en cohortes con IMC elevado.

La innovación en la línea de productos incluye depósitos subcutáneos de acción prolongada, nanopartículas dirigidas al hígado y bombas implantables diseñadas para reducir la frecuencia de dosificación y mejorar el cumplimiento. Estos formatos podrían erosionar el dominio oral en las etapas avanzadas de la enfermedad donde se requiere mayor potencia o acción localizada. No obstante, la comodidad oral y la preferencia de los pagadores por formulaciones de menor costo preservarán una participación sustancial para las píldoras en entornos de tratamiento temprano y de mantenimiento. Las empresas capaces de ofrecer escalas de tratamiento por fases de oral a inyectable pueden asegurar una ventaja competitiva a lo largo de la progresión de la enfermedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: El Auge Geriátrico Supera el Dominio Adulto

Los adultos representaron el 64,72% de los ingresos en 2025, ya que el síndrome metabólico de mediana edad convergió con los riesgos del estilo de vida para impulsar la incidencia máxima. Se espera que el segmento geriátrico crezca a una CAGR del 18,05% a medida que el envejecimiento global amplifica la progresión de la fibrosis y la complejidad de las comorbilidades. La polifarmacia y la reducción del aclaramiento hepático en pacientes mayores requieren una dosificación cuidadosa, impulsando la demanda de agentes con perfiles favorables de seguridad e interacciones. Los patrocinadores están respondiendo diseñando ensayos estratificados por edad y explorando formulaciones de dosis más bajas o de liberación prolongada que se adapten a la fisiología geriátrica.

Por el contrario, el aumento de la obesidad pediátrica está sembrando una futura línea de pacientes adultos tratados crónicamente, aunque los estrictos umbrales de seguridad y las necesidades de formulación moderan el impacto comercial a corto plazo. Los reguladores fomentan los planes de investigación pediátrica, lo que sugiere que las indicaciones específicas para niños pueden surgir una vez que se establezca la seguridad en adultos. Durante la próxima década, es probable que los regímenes adaptados por edad se diversifiquen, con guías de práctica clínica que diferencien entre los factores metabólicos en adultos jóvenes y la mitigación de la fibrosis en personas mayores.

Análisis Geográfico

América del Norte representó el 39,55% de los ingresos de 2025, aprovechando las aprobaciones tempranas de la FDA, el reembolso integral y las densas redes de centros de hepatología que aceleran la adopción de productos. La próxima cobertura de Medicare para los medicamentos contra la obesidad amplía la elegibilidad entre los adultos mayores, y los principales aseguradores ahora financian las pruebas de fibrosis no invasivas, lo que permite una entrada más temprana en el embudo de tratamiento. La sólida colaboración académico-industrial y la amplia financiación de capital de riesgo sostienen una rica línea de ensayos, consolidando el liderazgo de la región en las oportunidades de primer lanzamiento.

Se prevé que Asia-Pacífico crezca a una CAGR del 16,88%, impulsada por una mayor susceptibilidad genética, la rápida urbanización y el aumento de la prevalencia del síndrome metabólico. La participación regional en ensayos clínicos ya comprende aproximadamente un tercio de los estudios de NAFLD patrocinados por la industria, acelerando el acceso a los agentes en investigación. Los programas nacionales de detección en Corea del Sur y China están aumentando las tasas de diagnóstico, mientras que la demografía de superenvejecimiento de Japón impulsa la demanda geriátrica. Las inversiones gubernamentales en infraestructura sanitaria y capacidades biotecnológicas nacionales sustentan una expansión sostenida.

Europa mantiene una trayectoria estable, apoyada por la armonización regulatoria de la Agencia Europea de Medicamentos y el sólido financiamiento de los seguros sociales que reduce la carga de los gastos de bolsillo. La anticipada autorización de la Agencia Europea de Medicamentos para el resmetirom a finales de 2025 prepara el terreno para lanzamientos amplios en la UE comenzando por Alemania. El énfasis en la atención preventiva y las directrices clínicas unificadas fomentan la intervención temprana, mientras que los centros médicos académicos aportan datos de ensayos de alta calidad. Mientras tanto, Oriente Medio y África y partes de América Latina representan oportunidades incipientes pero crecientes a medida que maduran las estrategias contra las enfermedades no transmisibles.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado pero con tendencia a la consolidación a medida que los grandes grupos farmacéuticos buscan acortar los plazos de I+D mediante adquisiciones. El acuerdo de GSK por USD 2.000 millones para adquirir efimosfermin y la compra de CymaBay por parte de Gilead por USD 4.300 millones subrayan el apetito por activos en etapa tardía que complementan las franquicias metabólicas. Madrigal disfruta de la ventaja del pionero, pero enfrenta una presión inminente de Novo Nordisk, Eli Lilly y AstraZeneca, cada uno avanzando con mecanismos diferenciados que van desde GLP-1 hasta inhibidores de PCSK9 y agonistas de triple hormona.

Las alianzas estratégicas se están multiplicando: Boehringer Ingelheim se asoció con Ribo para codesarrollar terapéuticos de ARNi dirigidos a genes hepáticos, mientras que las biotecnológicas más pequeñas persiguen las vías FGF-21, ACC y CCR2/5 para capturar segmentos de fibrosis de nicho. Las capacidades de patología digital y diagnóstico por inteligencia artificial están emergiendo como diferenciadores competitivos al reducir el riesgo de los ensayos y comprimir los plazos de desarrollo. La generación de evidencia económica en salud es ahora parte integral de la planificación del lanzamiento, dado el escrutinio de los pagadores sobre los altos costos de adquisición.

Las áreas de espacio en blanco incluyen las indicaciones pediátricas, los regímenes de terapia combinada y los modelos de medicina de precisión basados en polimorfismos genéticos. Las empresas con carteras hepáticas integrales están en posición de beneficiarse de las oportunidades de agrupación a medida que los sistemas de salud prefieren soluciones integradas a lo largo del continuo metabólico. En este contexto, el éxito en la comercialización dependerá de demostrar una reversión de la fibrosis clínicamente significativa, una reducción del riesgo cardiovascular y una seguridad en el mundo real en poblaciones diversas.

Líderes de la Industria de la Enfermedad del Hígado Graso No Alcohólico (NAFLD)

Intercept Pharmaceuticals

Madrigal Pharmaceuticals

Novo Nordisk A/S

Gilead Sciences, Inc.

AbbVie, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: GSK anunció la adquisición de efimosfermin por hasta USD 2.000 millones, añadiendo una terapia lista para la Fase III dirigida a la progresión de la enfermedad hepática esteatósica.

- Mayo de 2025: Madrigal Pharmaceuticals reportó ventas netas del primer trimestre de 2025 de USD 137,3 millones para Rezdiffra y espera una decisión de la Agencia Europea de Medicamentos más adelante en el año.

- Marzo de 2025: El inhibidor oral de PCSK9 AZD0780 de AstraZeneca logró una reducción del 50,7% de LDL en la Fase IIb PURSUIT, destacando las sinergias cardiovasculares-hepáticas.

- Marzo de 2024: La FDA otorgó aprobación acelerada a Rezdiffra como el primer tratamiento para el NASH no cirrótico con fibrosis moderada a avanzada.

Alcance del Informe Global del Mercado de la Enfermedad del Hígado Graso No Alcohólico (NAFLD)

Según el alcance del informe, la enfermedad del hígado graso no alcohólico es una condición caracterizada por la acumulación de exceso de grasa en el hígado de las personas. Esto es causado por la creciente carga de obesidad, diabetes tipo 2, síndrome metabólico, estilo de vida sedentario y factores genéticos.

La enfermedad del hígado graso no alcohólico está segmentada en clase de fármaco, canal de distribución y geografía. Por clase de fármaco, el mercado está segmentado en antioxidantes, agentes reductores de lípidos, agentes de tratamiento de la fibrosis, tiazolidinedionas, agonistas del receptor FXR, biguanidas y otras clases de fármacos. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros canales de distribución. Por geografía, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron en función del valor (USD).

| Antioxidantes |

| Agentes Reductores de Lípidos |

| Tiazolidinedionas (TZD) |

| Agonistas del Receptor FXR |

| Agentes de Tratamiento de la Fibrosis |

| Biguanidas |

| Otras Clases de Fármacos |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Oral |

| Parenteral |

| Adultos |

| Geriátrico |

| Pediátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Antioxidantes | |

| Agentes Reductores de Lípidos | ||

| Tiazolidinedionas (TZD) | ||

| Agonistas del Receptor FXR | ||

| Agentes de Tratamiento de la Fibrosis | ||

| Biguanidas | ||

| Otras Clases de Fármacos | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Por Grupo de Edad | Adultos | |

| Geriátrico | ||

| Pediátrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de la enfermedad del hígado graso no alcohólico?

El mercado se sitúa en USD 20,33 mil millones en 2026 y se proyecta que alcanzará USD 42,32 mil millones en 2031.

¿Qué clase de fármaco está creciendo más rápido en el mercado de la enfermedad del hígado graso no alcohólico?

Los agonistas de FXR son la clase de mayor crecimiento, con una CAGR proyectada del 16,72% hasta 2031.

¿Por qué se considera Asia-Pacífico una región de alto crecimiento para las terapias de NAFLD?

Una mayor susceptibilidad genética, aumentos rápidos en la obesidad y la diabetes, y la expansión de los programas de detección impulsan una CAGR proyectada del 16,88% para la región.

¿En qué se diferencia Rezdiffra de los tratamientos tradicionales para la NAFLD?

Rezdiffra es la primera terapia modificadora de la enfermedad aprobada por la FDA para el NASH no cirrótico, dirigida a las vías FXR para mejorar la histología hepática, mientras que la atención anterior dependía principalmente de cambios en el estilo de vida.

¿Qué papel desempeña la inteligencia artificial en la aceleración del diagnóstico de la NAFLD?

Los algoritmos impulsados por inteligencia artificial integrados con pruebas no invasivas alcanzan alta sensibilidad y especificidad, reduciendo la necesidad de biopsias hepáticas y permitiendo la detección a gran escala.

¿Qué canal de distribución se está expandiendo más rápido para los medicamentos contra la NAFLD?

Las farmacias en línea son el canal de mayor crecimiento, avanzando a una CAGR del 16,65% a medida que aumenta la adopción de la telemedicina.

Última actualización de la página el: