Tamaño y Participación del Mercado de Publicidad Móvil y Multiplataforma

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

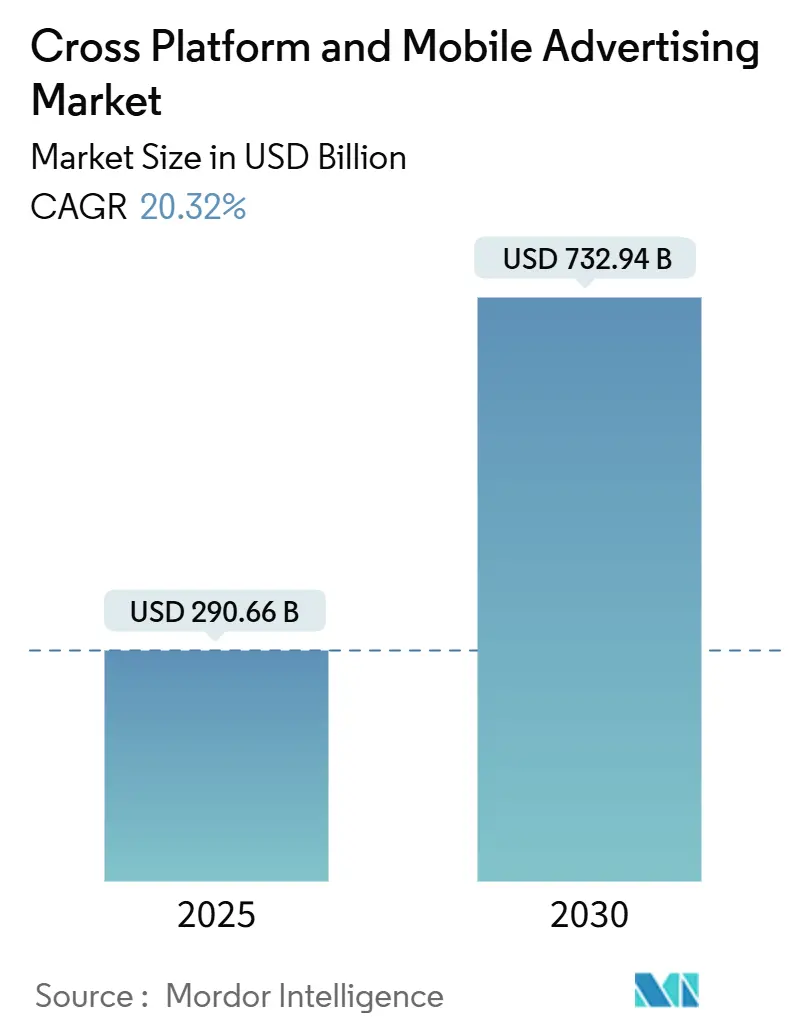

| Tamaño del Mercado (2025) | 290.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 732.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

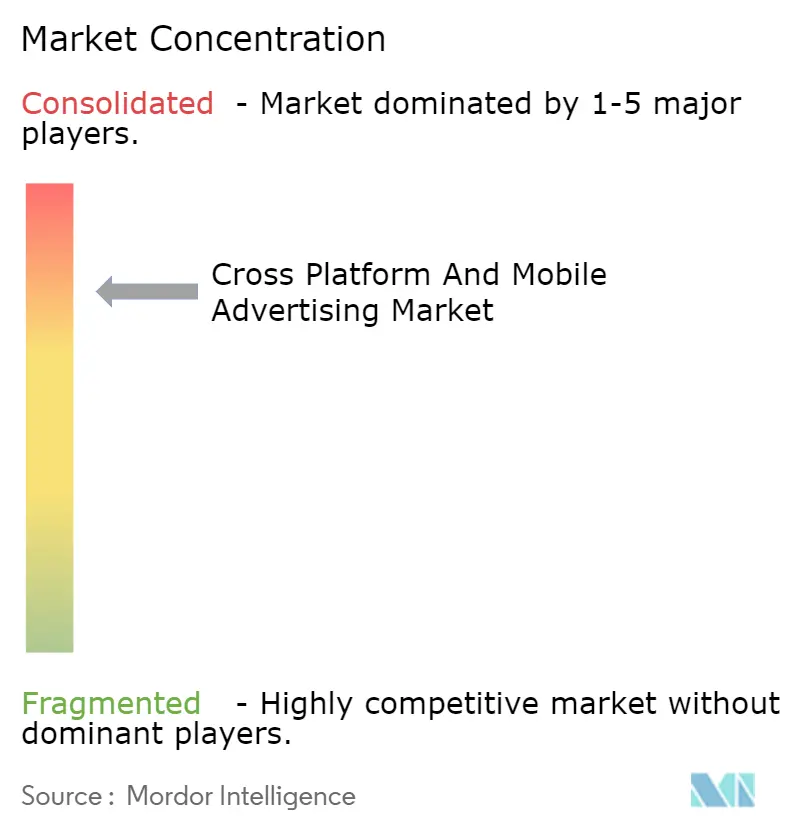

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad Móvil y Multiplataforma por Mordor Intelligence

El Mercado de Publicidad Móvil y Multiplataforma se situó en USD 290,66 mil millones en 2025 y se proyecta que alcance los USD 732,94 mil millones en 2030, reflejando una CAGR del 20,32%. El tamaño actual del mercado de Publicidad Móvil y Multiplataforma está impulsado por la rápida expansión de las pujas programáticas en aplicación, que ahora procesan más de 10 millones de solicitudes de puja por segundo en las principales plataformas del lado de la demanda. El análisis de datos en el borde de la red sobre redes 5G, las crecientes estrategias de datos de primera parte y la segmentación contextual respetuosa de la privacidad refuerzan cada uno el impulso del gasto. Los formatos de video mantienen a los usuarios comprometidos por más tiempo, mientras que los emplazamientos inmersivos en aplicación sostienen tasas de clics más altas que los banners tradicionales. La cultura de uso prioritario del móvil en Asia-Pacífico, el despliegue de redes de medios minoristas en América del Norte y Europa, y las inversiones en megaproyectos de Oriente Medio amplían colectivamente el inventario y los presupuestos.

Conclusiones Clave del Informe

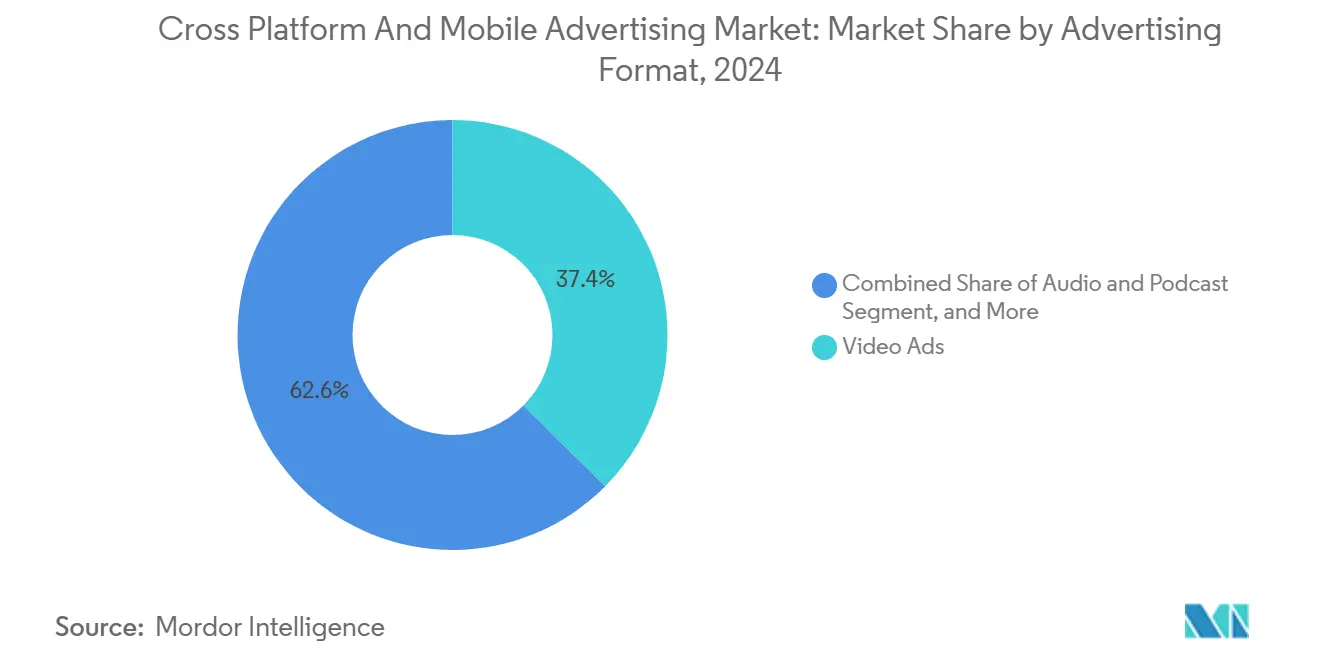

- Por formato publicitario, el video representó el 37,43% de la participación del mercado de Publicidad Móvil y Multiplataforma en 2024, mientras que los emplazamientos de audio y pódcast están previstos para crecer a una CAGR del 20,53% hasta 2030.

- Por plataforma, Android mantuvo el 71,19% de la cuota del tamaño del mercado de Publicidad Móvil y Multiplataforma en 2024; la monetización de iOS, aunque menor en alcance, generó los mayores ingresos por usuario y se prevé que crezca a una CAGR del 22,38% hasta 2030.

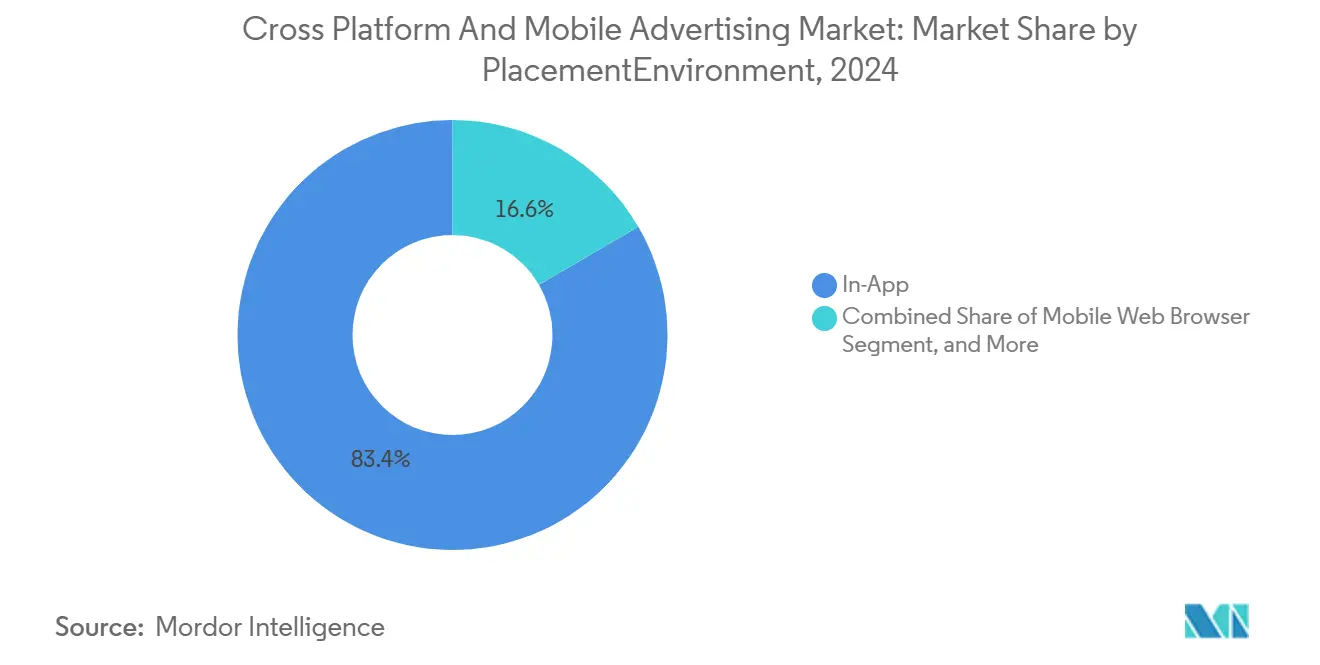

- Por ubicación, los entornos en aplicación captaron el 83,39% de los ingresos en 2024, mientras que las campañas omnicanal y multidispositivo muestran una perspectiva de CAGR del 21,11% hasta 2030.

- Por industria de uso final, el comercio minorista y electrónico retuvo el 25,98% del gasto en 2024; las aplicaciones de salud y bienestar avanzan a una CAGR del 20,44% hasta 2030.

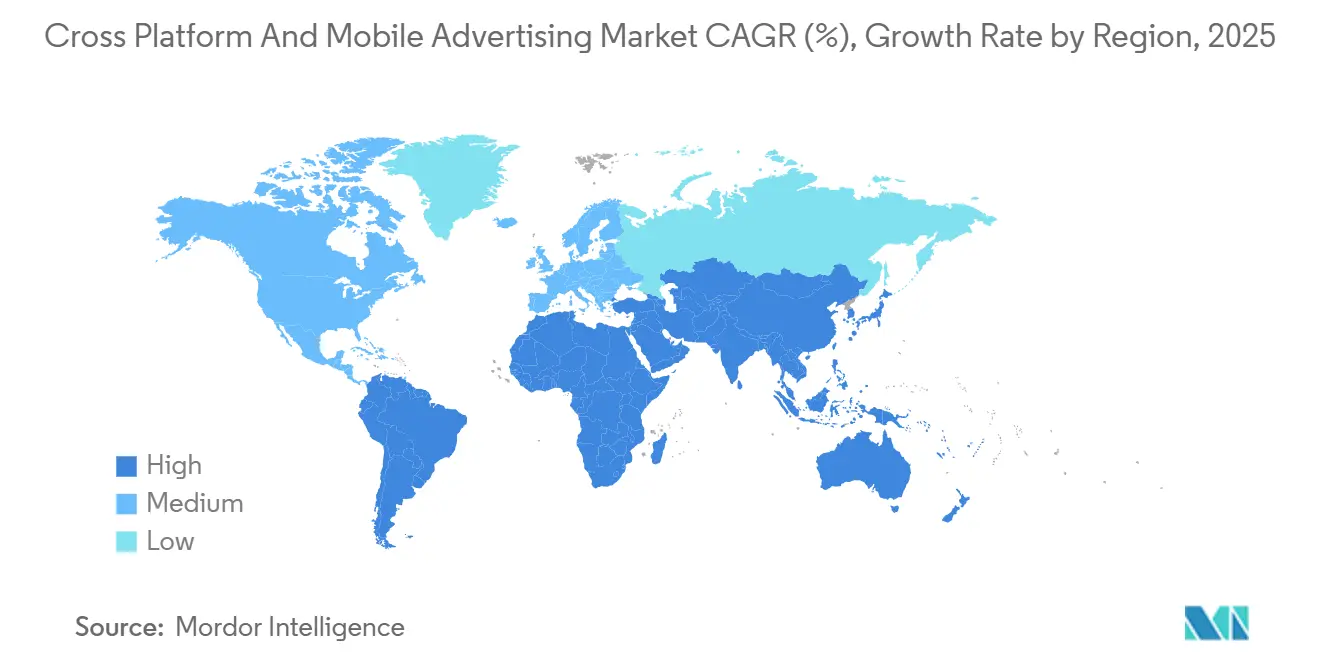

- Por geografía, Asia-Pacífico representó el 42,33% de los ingresos en 2024, y Oriente Medio se expande más rápidamente a una CAGR del 20,97% hasta 2030.

Tendencias e Información del Mercado Global de Publicidad Móvil y Multiplataforma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto programático en video en aplicación | +4.2% | Global – Asia-Pacífico y América del Norte lideran | Mediano plazo (2-4 años) |

| Datos de primera parte de medios minoristas en móvil | +3.8% | América del Norte y UE; en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Segmentación contextual respetuosa de la privacidad | +3.1% | Global; el cumplimiento normativo de la UE impulsa la adopción | Mediano plazo (2-4 años) |

| Optimización creativa mediante inteligencia artificial generativa | +2.9% | América del Norte y UE; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Análisis de datos en el borde de la red habilitado por 5G | +2.7% | Núcleo en Asia-Pacífico; MEA y América del Norte siguen | Largo plazo (≥ 4 años) |

| Convergencia de la pila de medición móvil y CTV | +2.1% | América del Norte y UE; adopción urbana temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Programático en Video en Aplicación

Los motores de automatización de pujas ahora completan transacciones en menos de 100 milisegundos, lo que permite a los especialistas en marketing actualizar el contenido creativo sobre la marcha en función de señales de tasa de finalización en tiempo real.[1]Unity, "Productos de Unity Ads," unity.com El video con recompensa dentro de las aplicaciones de juegos genera participación voluntaria y eleva las métricas de valor de vida útil, mientras que las aplicaciones de salud registran niveles de interacción un 40% más altos en comparación con los banners estáticos. Las eficiencias de costos surgen cuando los intercambios agregan inventario entre editores, dejando incluso a los desarrolladores independientes con acceso a la demanda premium. Estas eficiencias anclan las ganancias sostenidas del gasto y refuerzan la trayectoria de crecimiento del Mercado de Publicidad Móvil y Multiplataforma.

Demanda de Medios Minoristas de Datos de Primera Parte en Móvil

Los minoristas que ejecutan atribución de ciclo cerrado dentro de aplicaciones de compras propias relacionan los anuncios con los comportamientos a nivel de carrito. Las cadenas de supermercados que combinan datos de fidelización y señales de ubicación ahora registran tasas de conversión de tres a cinco veces más altas que las compras de visualización basadas en cookies de terceros.[2]The Trade Desk, "Nuevas Asociaciones de Datos Minoristas," thetradedesk.com Al eliminar las comisiones de intermediarios en tecnología publicitaria, los comerciantes redirigen los ahorros hacia contenido creativo dinámico y aseguran emplazamientos en sitio con mayor margen, otro factor que mantiene dinámico el Mercado de Publicidad Móvil y Multiplataforma.

Cambio de Facto hacia la Segmentación Contextual Respetuosa de la Privacidad

Con la desaparición de las cookies e identificadores, los anunciantes recurren a modelos de lenguaje, reconocimiento de imágenes y análisis de audio para mapear el contenido sin datos personales.[3]Google, "Cronograma Actualizado del Entorno de Privacidad," google.com Estas capas contextuales mantienen una precisión cercana al comportamiento real, al tiempo que evitan la fatiga del consentimiento bajo el RGPD y la CCPA. Las aplicaciones de automoción, por ejemplo, fusionan datos de ubicación y patrones de conducción, excluyendo identificadores personales, para promover ofertas de mantenimiento mientras se mantienen en cumplimiento normativo. Estos enfoques estabilizan el rendimiento y consolidan la segmentación contextual como motor a largo plazo del Mercado de Publicidad Móvil y Multiplataforma.

Optimización Creativa mediante Inteligencia Artificial Generativa a Escala

Los modelos de lenguaje de gran escala y de difusión generan miles de variaciones de anuncios, probando en vivo frases de llamada a la acción, esquemas de colores y ofertas. Las aplicaciones de servicios financieros que aplican contenido creativo impulsado por inteligencia artificial reportan tasas de clics un 25% más altas que los activos estáticos. Los menores costos de producción amplían el acceso para las marcas pequeñas, y cuando se combinan con la puja en tiempo real, los elementos creativos se recomponen en torno a señales como el clima o eventos en vivo, garantizando que las campañas se mantengan actualizadas a lo largo del recorrido del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Depreciación de identificadores y pérdida de señales | -2.8% | Global - la UE y California lideran las restricciones | Corto plazo (≤ 2 años) |

| Fraude publicitario y brechas de visibilidad | -2.1% | Global - mayor fraude en mercados emergentes | Mediano plazo (2-4 años) |

| Aumento de los costos de adquisición de usuarios | -1.9% | Global - juegos y tecnología financiera son los más afectados | Corto plazo (≤ 2 años) |

| Fatiga creativa en géneros de aplicaciones saturados | -1.6% | América del Norte, UE, Asia-Pacífico maduro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Depreciación de Identificadores y Pérdida de Señales

Las limitaciones de ATT de Apple redujeron las aceptaciones a solo el 35%, haciendo escasa la atribución determinista. Los especialistas en marketing se apresuran hacia el seguimiento del lado del servidor, la medición modelada y las integraciones de primera parte, cada una de las cuales exige nuevas pilas tecnológicas y nuevas competencias. Las reasignaciones temporales hacia canales con métricas más claras restringen los presupuestos a corto plazo y reducen puntos en la trayectoria del Mercado de Publicidad Móvil y Multiplataforma.

Desafíos de Fraude Publicitario y Visibilidad

Los bots que simulan profundidad de desplazamiento y duración de sesión erosionan los presupuestos antes de ser detectados. Las aplicaciones de juegos se enfrentan al "fraude de recompensas", donde los usuarios generan eventos falsos para obtener beneficios dentro del juego, distorsionando los modelos de optimización. Las marcas responden añadiendo suscripciones de detección de fraude y auditorías manuales, lo que infla los costos operativos y reduce el retorno de la inversión hasta que el ecosistema controle el tráfico no válido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato Publicitario: El Dominio del Video Impulsa la Participación

Los anuncios de video representaron el 37,43% de los ingresos en 2024, y ese liderazgo se mantiene duradero a medida que las velocidades 5G eliminan el almacenamiento en búfer y amplifican la narración en alta definición. Los espacios de audio y pódcast, aunque con una base menor, crecerán a una CAGR del 20,53% hasta 2030, capturando momentos de desplazamiento y altavoces inteligentes. Los banners persisten en aplicaciones de noticias y finanzas con alta densidad de información, donde las huellas discretas mantienen el flujo del lector. Los anuncios jugables dentro de títulos de juegos permiten a los prospectos probar funciones, elevando las conversiones entre los grupos más jóvenes. Las unidades nativas de feed social se integran en el comportamiento de desplazamiento, suavizando la fatiga publicitaria y manteniendo las métricas de finalización. Los creativos de medios enriquecidos ahora incorporan datos contextuales, cambiando el texto o el color al inicio de la sesión. Las canalizaciones programáticas enrutan estos formatos de forma dinámica, mejorando las tasas de llenado y elevando los CPM promedio. Los menores costos de producción de video gracias a los generadores de inteligencia artificial democratizan los activos de alta calidad, ampliando la adopción entre las empresas medianas. El segmento, por tanto, sustenta la demanda recurrente dentro del panorama del Mercado de Publicidad Móvil y Multiplataforma.

En contraste, los emplazamientos de audio atraen a marcas que buscan participación con manos libres. Los mensajes leídos por el presentador con contexto aportan autenticidad, y las herramientas de inserción dinámica de anuncios intercambian el texto según la ubicación del oyente o la hora del día. La planificación multiplataforma vincula los puntos de contacto de los pódcast con los cupones en aplicación, cerrando el ciclo para las cadenas de supermercados y los servicios de transporte compartido por igual. A medida que los hábitos mediáticos se diversifican, las combinaciones creativas se amplían, garantizando que la innovación en formatos impulse el Mercado de Publicidad Móvil y Multiplataforma en su conjunto.

Por Plataforma/Sistema Operativo: Liderazgo del Ecosistema Android

Los dispositivos Android representaron el 71,19% de la cuota de usuarios en 2024, otorgando a la plataforma un alcance decisivo en los mercados emergentes. La previsión de CAGR del 22,38% del sistema hasta 2030 se basa en los teléfonos inteligentes 5G asequibles en India, el Sudeste Asiático y América Latina. Los fabricantes de equipos originales de automoción integran Android Automotive, desbloqueando inventario publicitario en el vehículo que combina navegación y comercio. Aunque iOS queda por detrás en tamaño de audiencia, sus datos demográficos premium elevan los rendimientos de monetización, sosteniendo el gasto de las marcas a pesar de las limitaciones de identificadores. Harmony OS y KaiOS sirven a nichos regionales, a menudo vinculados a estrategias tecnológicas nacionales o teléfonos básicos de presupuesto ultra reducido.

La vinculación de identidad entre dispositivos se vuelve crucial a medida que los anunciantes desean seguir a un usuario que cambia de un teléfono Android a una tableta iOS y luego a un televisor conectado. Los identificadores que preservan la privacidad satisfacen esa necesidad, aunque la complejidad eleva los costos de integración. Aun así, las marcas globales presupuestan para ambos ecosistemas, aceptando la sobrecarga de la fragmentación porque el alcance más el incremento de ingresos superan el gasto, otra señal de resiliencia en el Mercado de Publicidad Móvil y Multiplataforma.

Por Ubicación/Entorno: Predominio de las Experiencias en Aplicación

Las impresiones en aplicación contribuyeron con el 83,39% de los ingresos en 2024, confirmando la preferencia de los usuarios por experiencias fluidas. El acceso a nivel de SDK a los sensores del dispositivo —acelerómetro, cámara, ubicación— permite a los especialistas en marketing personalizar los mensajes de forma contextual, disparando la participación. Los emplazamientos omnicanal que sincronizan móvil, CTV, escritorio y publicidad exterior digital registran una perspectiva de CAGR del 21,11% a medida que los hogares alternan entre pantallas. La web móvil basada en navegador se desacelera, pero sigue siendo esencial para el descubrimiento a través de búsquedas y compartidos en redes sociales. Los anuncios en juego se fusionan de forma natural dentro del juego —vallas publicitarias en títulos de carreras o atuendos de marca en juegos de rol— logrando un fuerte recuerdo con una interrupción mínima.

Las aplicaciones de chat y mensajería integran flujos de "clic para comprar" en las conversaciones, acortando el embudo para bienes de consumo de alta rotación y moda. Las API estandarizadas entre emplazamientos han reducido la fricción de integración, permitiendo incluso a los editores de nicho vender a grandes compradores programáticos. En consecuencia, la amplitud del inventario sostiene la liquidez y refuerza el Mercado de Publicidad Móvil y Multiplataforma.

El comercio minorista y electrónico consumió el 25,98% del gasto de 2024, utilizando señales de navegación en la aplicación de la tienda para personalizar las promociones. Las marcas nativas digitales impulsan carruseles de productos vinculados al inventario en tiempo real, reduciendo las impresiones desperdiciadas. Las aplicaciones de salud y bienestar, en expansión a una CAGR del 20,44% hasta 2030, entregan mensajes de motivación conformes con la HIPAA sincronizados con datos de dispositivos portátiles. Los especialistas en marketing de juegos y esports continúan la adquisición de usuarios en el fondo del embudo a escala, equilibrando los ingresos con la integridad del juego.

Las empresas de servicios financieros aprovechan el comportamiento en aplicación, detectando prospectos hipotecarios a partir de la actividad de búsqueda de propiedades y sirviendo ofertas contextualmente oportunas. Las plataformas de medios monetizan las superficies de recomendación, mientras que los actores del sector automotriz activan cupones de servicio basados en el kilometraje. Los operadores de telecomunicaciones agrupan acuerdos de tarifa cero o datos patrocinados, proporcionando a las marcas subsidios de gigabytes a cambio de impresiones. Esta amplitud mantiene saludable la diversificación vertical dentro del ecosistema del Mercado de Publicidad Móvil y Multiplataforma.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 42,33% en 2024, respaldada por el despliegue de redes 5G y 2.600 millones de usuarios de billeteras móviles en 2025. Las superaplicaciones de China vinculan el comercio electrónico, las redes sociales y los pagos, convirtiendo cada pantalla en medios comprables, mientras que los creadores de contenido en lenguas vernáculas de India abren nuevo inventario publicitario en idiomas locales. Japón y Corea del Sur despliegan nodos de computación en el borde de la red que permiten a las marcas renderizar contenido creativo personalizado a velocidad de milisegundos, y el Sudeste Asiático registra un crecimiento del 26% en los ingresos por compras en aplicación.

Oriente Medio muestra el ascenso más rápido con una CAGR del 20,97%, ya que la Visión 2030 de Arabia Saudita y las agendas de innovación de los Emiratos Árabes Unidos canalizan más de USD 38 mil millones en infraestructura de juegos y tecnología publicitaria. El gasto publicitario en MENA saltó de USD 5.500 millones en 2022 a USD 25.500 millones en 2024. La alta penetración de teléfonos inteligentes y el creciente co-visionado en CTV convierten los dispositivos móviles en pantallas complementarias, impulsando campañas sincronizadas.

América del Norte y Europa gestionan mercados maduros pero con una regulación intensa. Las normas del RGPD y la CCPA elevan los costos de cumplimiento, orientando los presupuestos hacia plataformas que ofrecen consentimiento llave en mano. Los medios minoristas ascienden rápidamente a medida que los supermercados y las grandes superficies monetizan el tráfico de sus aplicaciones. América del Sur experimenta una rápida adopción del móvil, liderada por Brasil, aunque las fluctuaciones cambiarias impulsan un ritmo cauteloso. Las regiones africanas adoptan modelos de salto tecnológico —dinero móvil, aplicaciones ligeras— para desbloquear la publicidad incluso donde la infraestructura es escasa. En conjunto, la diversidad geográfica sustenta la expansión general del Mercado de Publicidad Móvil y Multiplataforma.

Panorama Competitivo

El Mercado de Publicidad Móvil y Multiplataforma está moderadamente concentrado, con plataformas globales que combinan servicios del lado de la demanda, del lado de la oferta y creativos para gestionar más de 10 millones de solicitudes de puja por segundo con una latencia inferior a 100 milisegundos. Alphabet, Meta, Unity, AppLovin, InMobi y Digital Turbine mantienen redes de inteligencia artificial y computación en el borde de la red a gran escala, lo que eleva las barreras para los nuevos participantes. Su integración vertical —desde la creación hasta la medición— contiene la rotación de clientes y captura grupos de ingresos más amplios.

Los espacios en blanco emergen en la atribución conforme con la privacidad. Las empresas emergentes que ofrecen análisis en sala limpia ganan tracción con las marcas que desean información entre editores sin violar las políticas. Los disruptores de inteligencia artificial generativa automatizan el texto, las imágenes e incluso las simulaciones de audiencia, reduciendo las tarifas tradicionales de las agencias. Las solicitudes de patentes en optimización de computación en el borde de la red, análisis contextual y mitigación del fraude sugieren carreras de investigación y desarrollo en escalada.

Los costos de la cadena de suministro para el alojamiento de nodos 5G y las auditorías de cumplimiento comprimen los márgenes de los proveedores más pequeños, impulsando la consolidación del sector. Las fusiones como LoopMe-Chartboost y adquisiciones como T-Mobile-Mint Mobile amplían el control del inventario, ilustrando cómo las telecomunicaciones y la tecnología publicitaria convergen para defender las economías de escala. En consecuencia, la estabilidad del liderazgo parece asegurada incluso cuando los nichos de innovación mantienen viva la tensión competitiva.

Líderes de la Industria de Publicidad Móvil y Multiplataforma

Alphabet Inc. (Google LLC)

Meta Platforms Inc. (Meta Ads)

AppLovin Corporation

Unity Software Inc.

InMobi Pte Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Affle registró un crecimiento de ingresos del 639% del ejercicio fiscal 19 al ejercicio fiscal 24 mediante la ampliación de modelos de costo por conversión y estrategias publicitarias en lenguas vernáculas en India y Asia-Pacífico.

- Julio de 2024: T-Mobile adquirió Mint Mobile por USD 1.350 millones, desbloqueando inventario publicitario basado en datos de suscriptores a través de servicios de telecomunicaciones integrados.

- Junio de 2024: AppLovin actualizó su sistema de puja de aprendizaje automático, mejorando notablemente la eficiencia de adquisición de usuarios en juegos.

- Mayo de 2024: Savvy Games Group (PIF de Arabia Saudita) adquirió Scopely por USD 4.900 millones, subrayando las ambiciones de MENA en juegos móviles y publicidad.

Alcance del Informe Global del Mercado de Publicidad Móvil y Multiplataforma

| Visualización de Banners |

| Video (Pre-roll, con Recompensa, Out-stream) |

| Nativo y Feed Social |

| Medios Enriquecidos y Jugable |

| Audio y Pódcast |

| Publicidad Exterior Digital (Activada por Móvil) |

| Android |

| iOS |

| Otras Plataformas |

| En Aplicación |

| Navegador Web Móvil |

| En Juego (Intrínseco / Intersticial) |

| Aplicaciones Sociales y de Mensajería |

| Omnicanal / Multidispositivo |

| Comercio Minorista y Electrónico |

| Juegos y Esports |

| Medios y Entretenimiento (OTT / Transmisión en Línea) |

| Servicios Bancarios, Financieros y de Seguros |

| Salud y Bienestar |

| Viajes y Hospitalidad |

| Automoción |

| Telecomunicaciones y Tecnología de la Información |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Formato Publicitario | Visualización de Banners | ||

| Video (Pre-roll, con Recompensa, Out-stream) | |||

| Nativo y Feed Social | |||

| Medios Enriquecidos y Jugable | |||

| Audio y Pódcast | |||

| Publicidad Exterior Digital (Activada por Móvil) | |||

| Por Plataforma | Android | ||

| iOS | |||

| Otras Plataformas | |||

| Por Ubicación / Entorno | En Aplicación | ||

| Navegador Web Móvil | |||

| En Juego (Intrínseco / Intersticial) | |||

| Aplicaciones Sociales y de Mensajería | |||

| Omnicanal / Multidispositivo | |||

| Por Industria de Uso Final | Comercio Minorista y Electrónico | ||

| Juegos y Esports | |||

| Medios y Entretenimiento (OTT / Transmisión en Línea) | |||

| Servicios Bancarios, Financieros y de Seguros | |||

| Salud y Bienestar | |||

| Viajes y Hospitalidad | |||

| Automoción | |||

| Telecomunicaciones y Tecnología de la Información | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el espacio de Publicidad Móvil y Multiplataforma en 2025?

El tamaño del mercado de Publicidad Móvil y Multiplataforma es de USD 290,66 mil millones en 2025.

¿Qué CAGR se espera para el gasto hasta 2030?

Se prevé que el gasto total avance a una CAGR del 20,32% para alcanzar los USD 732,94 mil millones en 2030.

¿Qué formato publicitario genera actualmente más ingresos?

La publicidad en video lidera con una participación de ingresos del 37,43% en 2024.

¿Por qué Asia-Pacífico es la región líder?

Los consumidores con uso prioritario del móvil, el despliegue de redes 5G y los ecosistemas de superaplicaciones impulsaron a Asia-Pacífico al 42,33% de la participación global en 2024.

¿Qué hace de Oriente Medio la región de más rápido crecimiento?

Las inversiones de la Visión 2030 y el financiamiento de los fondos soberanos de riqueza impulsan una perspectiva de CAGR del 20,97% hasta 2030.

¿Cómo afecta la depreciación de identificadores a las campañas?

La escasez de aceptaciones obliga a los anunciantes hacia la segmentación contextual y los datos de primera parte, reduciendo la precisión de la medición a corto plazo.

Última actualización de la página el: