Tamaño y participación del mercado de accesorios móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

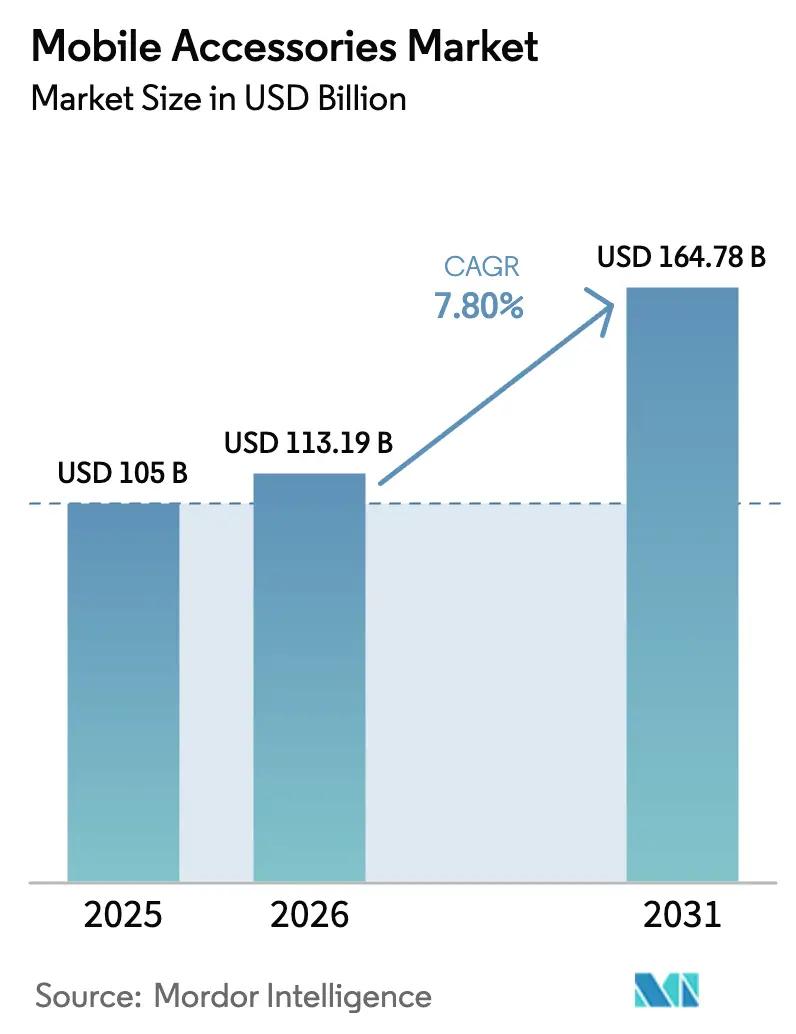

| Tamaño del Mercado (2026) | 113.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 164.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de accesorios móviles por Mordor Intelligence

El tamaño del mercado de accesorios móviles se sitúa en USD 113,19 mil millones en 2026 y se proyecta que alcance USD 164,78 mil millones en 2031, avanzando a una CAGR del 7,8% durante el período de previsión. La sólida tecnología de carga de nitruro de galio (GaN), las normas de carga universal USB-C en Europa y el estándar magnético inalámbrico Qi2 están reduciendo las barreras de factor de forma, conector y alineación, lo que anima a los consumidores a adquirir accesorios de alto valor independientemente de si actualizan sus dispositivos. El comercio minorista en línea capta una participación creciente a medida que los modelos de venta directa al consumidor eluden el lastre de margen del 35-45% de los canales físicos, mientras que las marcas premium explotan el bloqueo del ecosistema para reclamar precios superiores a USD 50. Los diseños universales superan en ventas a los SKU específicos de plataforma tras la eliminación del riesgo de interfaces propietarias por el mandato USB-C, y Asia-Pacífico continúa siendo el ancla de la escala de producción y el motor del crecimiento más rápido, incluso cuando Oriente Medio registra una rápida expansión de volumen impulsada por una penetración de teléfonos inteligentes casi total. La presión competitiva se intensifica a medida que los listados de productos falsificados erosionan los techos de precios, mientras que las tarifas de responsabilidad ampliada del productor inflan los costos de cumplimiento para las marcas sin capacidades de logística inversa.

Conclusiones clave del informe

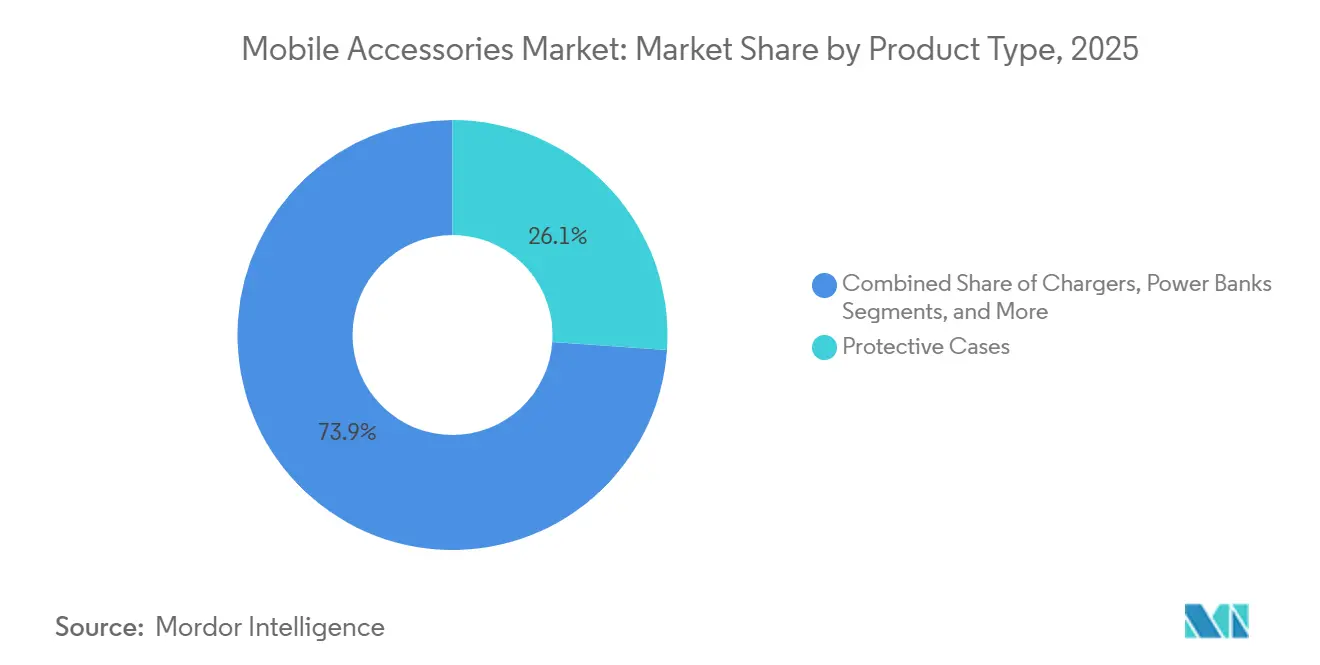

- Por tipo de producto, las fundas protectoras mantuvieron una participación de ingresos del 26,11% en 2025, mientras que se prevé que los cargadores inalámbricos registren una CAGR del 6,96% hasta 2031.

- Por canal de distribución, el comercio minorista en línea comandó una participación del 54,22% en 2025 y se espera que se expanda a una CAGR del 7,67% durante 2026-2031.

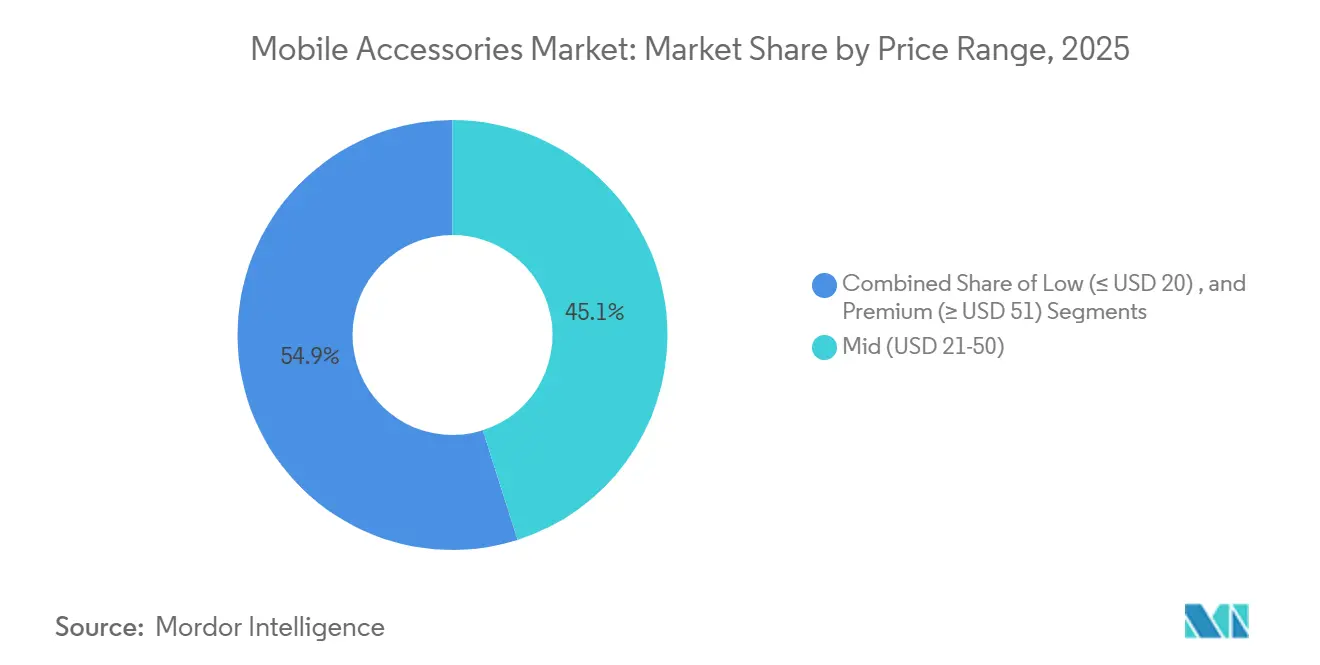

- Por rango de precios, el segmento premium por encima de USD 51 está preparado para una CAGR del 6,87% hasta 2031; el segmento medio de USD 21-50 mantuvo una participación del 45,10% en 2025.

- Por compatibilidad, los accesorios universales capturaron una participación del 60,12% en 2025 y se proyecta que crezcan a una CAGR del 7,45% hasta 2031.

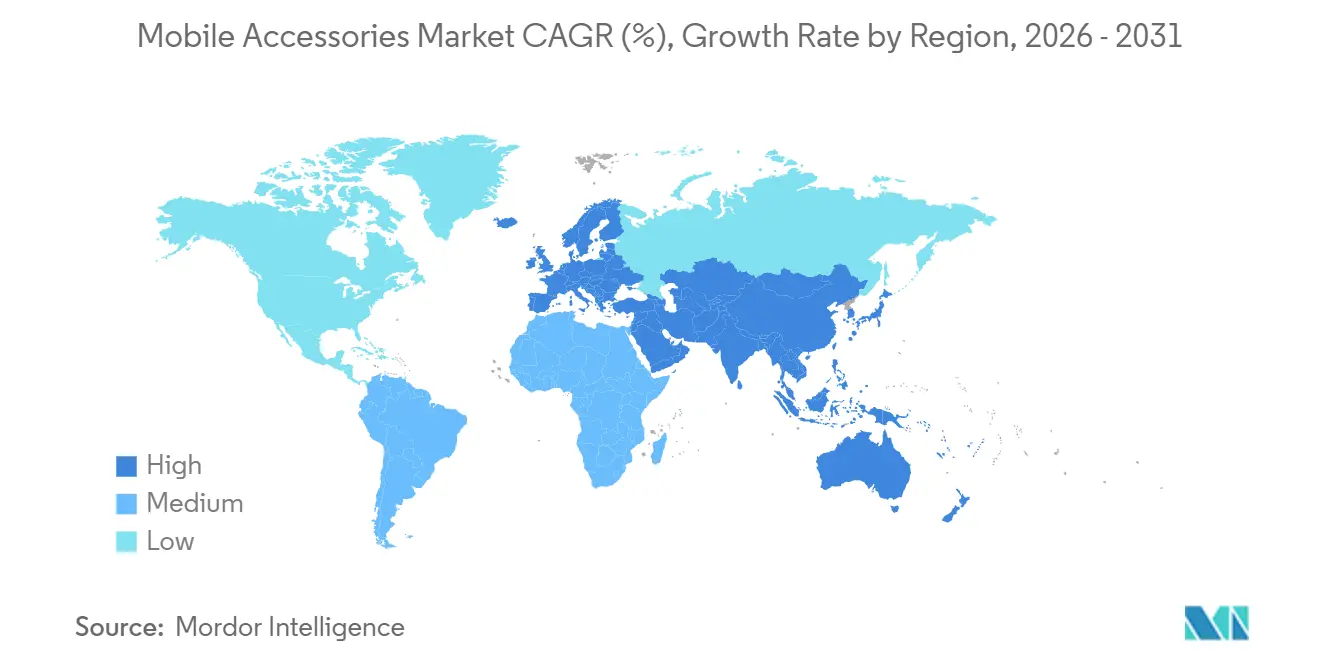

- Por geografía, Asia-Pacífico lideró con una contribución del 39,75% en 2025, mientras que se espera que Oriente Medio registre una CAGR del 7,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de accesorios móviles

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción de tecnología GaN que permite cargadores rápidos ultracompactos | +2.4% | Global, con concentración temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de materiales sostenibles en la fabricación de accesorios | +1.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente adopción de audio inalámbrico | +2.1% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de la penetración de teléfonos inteligentes | +1.6% | Oriente Medio, África, Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión de los canales de comercio electrónico | +1.9% | Global, más fuerte en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Aumento del gasto de los consumidores en accesorios para juegos móviles | +1.2% | América del Norte, Europa, China, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de tecnología GaN que permite cargadores rápidos ultracompactos

Los dispositivos de nitruro de galio conmutan a frecuencias 10 veces superiores a las del silicio, lo que permite a los diseñadores reducir los componentes magnéticos en un 40% mientras admiten la Entrega de Energía USB 3.1 de Rango de Potencia Extendida de hasta 240 W. El GaNPrime de Anker, lanzado en 2024, entrega 150 W en un bloque un 30% más pequeño que los equivalentes de silicio convencionales y capturó participación premium frente a los cargadores incluidos. La norma de interoperabilidad L.1004 de la Unión Internacional de Telecomunicaciones (UIT), ratificada en 2024, redujo los costos de certificación en un 20%, ayudando a los fabricantes a atender a hogares con múltiples dispositivos.[1]UIT. "Norma L.1004 para la interoperabilidad de cargadores universales." 2024. Los viajeros y las aerolíneas valoran los adaptadores más ligeros que alimentan portátiles, tabletas y teléfonos desde una sola toma, mientras que las mejoras en el rendimiento están reduciendo el costo de materiales del GaN entre un 15-18% por año, protegiendo los márgenes incluso cuando los precios de venta promedio se suavizan.

Integración de materiales sostenibles en la fabricación de accesorios

El Reglamento de Ecodiseño para Productos Sostenibles de la Unión Europea introduce gradualmente un requisito del 25% de plástico reciclado para accesorios antes de 2027, lo que obliga a rediseñar las cadenas de suministro en torno a la resina posconsumo. La funda MagSafe FineWoven de Apple contiene un 68% de contenido reciclado y reduce la huella de carbono en un 45%, aunque los comentarios muestran compromisos iniciales en durabilidad. Peak Design añadió la certificación laboral Fair Trade USA en 2024, destacando el cumplimiento social en una categoría sensible al precio. Las marcas con ventas inferiores a USD 50 millones enfrentan costos de prueba por unidad tres veces superiores a los de las multinacionales, lo que otorga a los actores de escala una ventaja estructural y acelera la consolidación en fundas y cables donde la composición determina el cumplimiento de la Restricción de Sustancias Peligrosas.

Creciente adopción de audio inalámbrico

Los auriculares internos estéreo verdaderamente inalámbricos (TWS) enviaron 78,3 millones de unidades en el primer trimestre de 2025, un aumento del 18% a pesar de una caída del 3% en las unidades de dispositivos. LE Audio introduce la transmisión Auracast y el códec LC3, reduciendo a la mitad el consumo de energía y habilitando la distribución de audio en recintos. Los auriculares Pi8 de Bowers & Wilkins, con un precio de USD 499, combinan Qualcomm aptX Lossless para transmisiones de 24 bits/96 kHz, atrayendo a audiófilos dispuestos a pagar cuatro veces los precios del mercado masivo. A medida que los modelos por debajo de USD 50 buscan paridad en batería y cancelación de ruido, las ofertas de más de USD 200 se diferencian mediante sonido espacial y funciones de salud auditiva, erosionando las tasas de vinculación con los fabricantes de teléfonos y desplazando los ingresos de audio hacia los especialistas.

Aumento de la penetración de teléfonos inteligentes

La adopción de teléfonos inteligentes alcanzó el 95% en los Emiratos Árabes Unidos y el 87% en Arabia Saudita en 2025, aunque las tasas de vinculación de accesorios se sitúan un 40% por debajo de las de América del Norte, lo que subraya la demanda reprimida a medida que la logística del comercio electrónico se expande más allá de las principales ciudades. India alberga 750 millones de dispositivos, pero gasta solo USD 12 en accesorios por teléfono, lo que refleja la sensibilidad al precio y el predominio del comercio minorista informal. Los compradores del África subsahariana priorizan los bancos de energía y los cargadores solares para compensar la inestabilidad de la red eléctrica, dando prioridad a la capacidad sobre la marca. Los teléfonos de gama media con precios de USD 200-400 dominan los mercados emergentes y requieren protección para preservar el valor de reventa, alargando la cola de ingresos por accesorios a lo largo de múltiples propietarios.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prevalencia de accesorios móviles falsificados | -1.7% | Global, agudo en Asia-Pacífico y mercados en línea | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre residuos electrónicos que elevan los costos de cumplimiento | -1.3% | Europa, con expansión hacia América del Norte y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Saturación en los ciclos de reemplazo de accesorios | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones de suministro en celdas de batería avanzadas para bancos de energía de alta capacidad | -0.8% | Global, con cuellos de botella en China y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de accesorios móviles falsificados

La Oficina de Aduanas y Protección Fronteriza de los Estados Unidos confiscó USD 20,7 millones en accesorios falsos en el primer trimestre de 2025, el 62% de los cuales imitaban cables y auriculares de Apple. La Oficina de Propiedad Intelectual de la Unión Europea estima EUR 1.300 millones (USD 1.470 millones) en ventas perdidas en los estados miembros en 2024. El Registro de Marcas de Amazon redujo las tasas de reclamaciones en un 25%, pero trasladó la carga anual de vigilancia de USD 50.000-200.000 a las marcas. Los productos falsificados anclan las expectativas de precios de los consumidores entre un 60-70% por debajo de los artículos genuinos, mientras que las empresas legítimas desvían entre el 8-12% de sus ingresos a herramientas de autenticación, lo que las impulsa hacia canales propios en línea donde ahora capturan entre el 35-40% de las ventas.

Regulaciones más estrictas sobre residuos electrónicos que elevan los costos de cumplimiento

La tarifa de responsabilidad ampliada del productor de la Unión Europea de EUR 0,10-0,50 (USD 0,11-0,57) por unidad más los cargos de recolección de EUR 0,08-0,15 desencadenaron un aumento en los costos de cumplimiento para los pequeños actores. El índice de reparabilidad de Francia, promulgado en enero de 2025, impone multas de hasta EUR 15.000 a los accesorios que carezcan de datos claros de desmontaje. La Asociación Internacional de Residuos Sólidos calcula una inversión inicial de USD 0,5-2 millones para sistemas de seguimiento y devolución, consolidando una barrera que favorece a las marcas verticalmente integradas. A medida que los diseños se estandarizan para la reciclabilidad, la diferenciación estética se erosiona y aumentan las presiones de comoditización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los cargadores inalámbricos ganan impulso

Las fundas protectoras controlaron el 26,11% de la participación del mercado de accesorios móviles en 2025, confirmando su papel como el primer complemento tras la compra de un dispositivo. Sin embargo, se proyecta que los cargadores inalámbricos registren una CAGR del 6,96%, ligeramente por debajo de la línea base del tamaño del mercado de accesorios móviles, impulsados por el Perfil de Potencia Magnética de Qi2 que eleva la potencia de 15 W a 25 W y garantiza la alineación de la bobina, reduciendo la pérdida de energía en un 30%. Los auriculares y auriculares internos forman el siguiente segmento más grande, impulsados por funciones TWS que antes solo se encontraban en modelos premium.

Los bancos de energía luchan con el suministro de celdas a medida que los fabricantes de baterías priorizan los vehículos eléctricos, frenando la innovación de alta capacidad, mientras que los protectores de pantalla y los soportes para automóviles se estancan en territorio de bajo crecimiento. Las correas para relojes inteligentes emergen como un nuevo grupo de valor porque los dispositivos portátiles se renuevan con más frecuencia que los teléfonos, lo que permite a las marcas aplicar márgenes brutos del 40-60%. La dinámica de la categoría se bifurca así entre bienes de protección y carga comoditizados donde gana la escala, frente a SKU anclados en el ecosistema como los cargadores MagSafe que mantienen precios premium a pesar de las limitadas brechas técnicas.

Por canal de distribución: el comercio minorista en línea amplía su ventaja

Las tiendas en línea capturaron el 54,22% de los ingresos de 2025 y están programadas para una CAGR del 7,67% a medida que las marcas buscan datos y margen al prescindir del alquiler de tiendas y los costos de personal. Amazon sigue siendo el principal canal de descubrimiento incluso cuando la compra final se realiza en otro lugar, presionando a los vendedores a aceptar comisiones del 15-20%. Los puntos de venta físicos, con una participación del 45,78%, luchan contra la caída del tráfico peatonal y el aumento de los alquileres que reducen la productividad por debajo de USD 400 por pie cuadrado.

Las tiendas de operadores pierden relevancia porque los subsidios de dispositivos desaparecieron y los consumidores desvinculan las compras de accesorios. Las tiendas propias de las marcas combinan el atractivo de sala de exposición con la vinculación premium, generando entre el 35-40% del beneficio bruto de los accesorios aunque solo suministran una quinta parte de las ventas. En los mercados emergentes, los canales mayoristas siguen siendo importantes, pero ven sus márgenes comprimidos a medida que las marcas se asocian directamente con plataformas como Flipkart y Noon. La Ley de Servicios Digitales de la Unión Europea aumentó los costos de responsabilidad de las plataformas entre un 12-15%, pero impulsó la confianza de los compradores en línea, acelerando la polarización del canal entre las ventas en sitios web propios premium y los mercados orientados al valor.

Por rango de precios: el segmento premium desafía la comoditización

La banda media de USD 21-50 mantuvo una participación del 45,10% en 2025, pero el segmento premium por encima de USD 51 registrará una CAGR del 6,87%, por debajo de la línea base del mercado de accesorios móviles del 7,8%. El LUX Grip de Leica a USD 329 y la funda Ophidia de Gucci a EUR 290-350 (USD 328-396) ilustran cómo la co-marca de lujo monetiza los ecosistemas de dispositivos para usuarios adinerados. Los segmentos de precio bajo (≤ USD 20) y premium (≥ USD 51) juntos representan el 54,90% de la participación, con el segmento por debajo de USD 20 registrando solo un crecimiento del 8,90% a medida que los productos falsificados limitan los precios y reducen la innovación.

Los auriculares Pi8 de Bowers & Wilkins con un precio de USD 499 ejemplifican la premiumización en audio, combinando códecs sin pérdidas y algoritmos espaciales para justificar primas cuádruples.[2]Bowers & Wilkins. "Especificaciones del producto de los auriculares internos verdaderamente inalámbricos Pi8." 2025. La legibilidad técnica en velocidad de carga, tasa de bits del códec y contenido reciclado respalda precios elevados, mientras que las fundas protectoras dependen más del prestigio de la marca. Los fabricantes de accesorios se enfrentan así a una bifurcación estratégica: competir en eficiencia de volumen por debajo de USD 20 o invertir en funciones del ecosistema que mantengan los precios premium.

Por compatibilidad: los diseños universales amplían su alcance

Los accesorios universales poseían una participación del 60,12% en 2025 y avanzarán a una CAGR del 7,45% hasta 2031 tras la norma USB-C que eliminó la exclusividad de Lightning en Europa. Los artículos exclusivos para Android sirven al 72% de los usuarios de teléfonos, pero representan solo el 18% del valor de mercado debido a la fragmentación entre más de 1.200 modelos de dispositivos, lo que limita las economías de escala.

Los accesorios específicos para iOS retienen una participación del 21,88% porque la base instalada de 340 millones de MagSafe ancla los SKU de carga, montaje y billetera, aunque la actualización magnética de Qi2 ofrece a los fabricantes de Android una ruta libre de regalías hacia la paridad. A lo largo del período de perspectiva, los diseños universales dominarán las líneas comoditizadas como los cables, pero los cargadores rápidos propietarios y las correas para relojes seguirán recompensando el control de plataforma con primas de precio.

Análisis geográfico

Asia-Pacífico contribuyó con el 39,75% del valor de 2025, anclado por la red de fábricas de Shenzhen y los incentivos vinculados a la producción de INR 17.000 crore (USD 2.040 millones) de India que localizan la producción de componentes. La participación del 28% de América del Norte enfrenta ciclos de dispositivos más largos y saturación de categorías, aunque las grandes marcas se benefician de las exigencias regulatorias que los rivales más pequeños no pueden cumplir. La porción de aproximadamente el 22% de Europa está siendo reformada por las normas USB-C y de residuos electrónicos que añaden entre USD 0,11-0,57 por unidad en tarifas, favoreciendo a las empresas con reciclaje interno.

Oriente Medio, aunque de un solo dígito en tamaño, está en camino de lograr una CAGR del 7,77% a medida que la penetración del 95% de teléfonos inteligentes choca con los desembolsos de infraestructura digital de USD 500 mil millones bajo la Visión 2030 de Arabia Saudita.[3]Visión 2030 de Arabia Saudita. "Programas de inversión en infraestructura digital." 2025. América del Sur crece a mediados de un solo dígito, obstaculizada por aranceles de importación de hasta el 60%, lo que desencadena el ensamblaje local para aprovechar las reducciones arancelarias del Mercosur. África se centra en productos de continuidad energética como los bancos solares porque la fiabilidad de la red eléctrica supera a la marca.

En todas las regiones, los mercados maduros monetizan a través de equipos de ecosistema premium, mientras que las economías emergentes favorecen los productos básicos por debajo de USD 20, creando una perspectiva de doble velocidad. Asia-Pacífico seguirá siendo el centro de volumen, mientras que Oriente Medio y el Sudeste Asiático capturan un crecimiento desproporcionado a medida que el cumplimiento del comercio electrónico penetra en las ciudades secundarias.

Panorama competitivo

Los 10 principales proveedores controlaron alrededor del 42% del valor global en 2025. Apple, Samsung y Xiaomi defienden los márgenes del ecosistema incorporando estándares propietarios como MagSafe o HyperCharge. Solo Apple registró aproximadamente USD 4.800 millones en ingresos anuales por accesorios MagSafe con primas del 40-60% sobre los sustitutos universales. La incorporación del diseño magnético de Apple en Qi2 ofrece a las marcas Android una ruta gratuita hacia la paridad, erosionando esa ventaja con el tiempo.

Los especialistas como Anker y Belkin aprovechan el GaN para enviar cargadores USB-C de 240 W un 30% más pequeños que los insertos de los fabricantes de dispositivos, ganando compradores premium a través de la velocidad y la portabilidad en lugar del bloqueo. Los insurgentes del mercado como Ugreen y Baseus crecen entre un 25-30% anual al explotar la visibilidad algorítmica y la rápida velocidad de reseñas en Amazon, lo que indica que la excelencia operativa puede superar al legado en SKU no diferenciados.

Las oportunidades de espacio en blanco se encuentran en auriculares para la salud auditiva, fundas con alto contenido reciclado y sistemas modulares que superan los ciclos de vida del teléfono. La carga de cumplimiento derivada de las leyes de residuos electrónicos y la vigilancia de falsificaciones desplaza la ventaja hacia las empresas verticalmente integradas con logística profunda, empujando a los rivales más pequeños hacia la adquisición o la especialización en nichos.

Líderes de la industria de accesorios móviles

Apple Inc.

Samsung Electronics Co., Ltd.

Sony Corporation

Belkin International, Inc.

Anker Innovations Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: El Consorcio de Energía Inalámbrica emitió Qi2 v2.2.1, elevando la carga inalámbrica magnética de 15 W a 25 W e introduciendo la Alineación Activa para aplicaciones de bobina móvil.

- Junio de 2025: Anker comprometió USD 120 millones para una planta de cargadores GaN en Vietnam con un objetivo de producción anual de 15 millones de unidades para el segundo trimestre de 2026, reduciendo los costos logísticos en un 18% en relación con China.

- Marzo de 2025: Samsung presentó los Galaxy Buds3 Pro a USD 249 con Bluetooth 5.4 LE Audio y cancelación de ruido adaptativa de 35 dB para competir con los AirPods Pro.

- Diciembre de 2024: La Unión Europea hizo cumplir la directiva de carga universal USB-C, proyectada para reducir 11.000 toneladas métricas de residuos electrónicos anualmente para 2030.

Alcance del informe global del mercado de accesorios móviles

Los accesorios móviles incluyen cualquier hardware que no sea integral para el funcionamiento de un teléfono inteligente móvil tal como fue diseñado por el fabricante, y que añade utilidad al teléfono móvil.

El Informe del Mercado de Accesorios Móviles está segmentado por tipo de producto (auriculares/auriculares internos, cargadores, bancos de energía, fundas, protectores de pantalla, otros), canal de distribución (en línea, fuera de línea, operador, tiendas de marca, mayorista), rango de precios (bajo, medio, premium), compatibilidad (Android, iOS, universal) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las previsiones del mercado se proporcionan en valor (USD).

| Auriculares / Auriculares internos |

| Cargadores |

| Bancos de energía |

| Fundas protectoras |

| Protectores de pantalla |

| Soportes para automóviles |

| Palos de selfie y estabilizadores |

| Correas y bandas para relojes inteligentes |

| Otros tipos de productos |

| Comercio minorista en línea |

| Comercio minorista fuera de línea |

| Tiendas de operadores |

| Tiendas exclusivas de marca |

| Mayoristas y distribuidores |

| Bajo (mayor o igual a USD 20) |

| Medio (USD 21-50) |

| Premium (menor o igual a USD 51) |

| Accesorios específicos para Android |

| Accesorios específicos para iOS |

| Accesorios universales / multiplataforma |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por tipo de producto | Auriculares / Auriculares internos | |

| Cargadores | ||

| Bancos de energía | ||

| Fundas protectoras | ||

| Protectores de pantalla | ||

| Soportes para automóviles | ||

| Palos de selfie y estabilizadores | ||

| Correas y bandas para relojes inteligentes | ||

| Otros tipos de productos | ||

| Por canal de distribución | Comercio minorista en línea | |

| Comercio minorista fuera de línea | ||

| Tiendas de operadores | ||

| Tiendas exclusivas de marca | ||

| Mayoristas y distribuidores | ||

| Por rango de precios | Bajo (mayor o igual a USD 20) | |

| Medio (USD 21-50) | ||

| Premium (menor o igual a USD 51) | ||

| Por compatibilidad | Accesorios específicos para Android | |

| Accesorios específicos para iOS | ||

| Accesorios universales / multiplataforma | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuáles son los ingresos proyectados para el mercado de accesorios móviles en 2031?

Se prevé que el tamaño del mercado de accesorios móviles alcance USD 164,78 mil millones para 2031.

¿Qué tipo de producto registrará el crecimiento más rápido hasta 2031?

Se espera que los cargadores inalámbricos se expandan a una CAGR del 6,96%, la más rápida entre las principales categorías.

¿Por qué los accesorios universales están ganando terreno a pesar de los ecosistemas de plataforma?

El mandato USB-C de Europa y los estándares magnéticos Qi2 eliminan los conectores propietarios, lo que permite a las marcas diseñar un único SKU tanto para teléfonos iOS como Android.

¿Cómo están influyendo las regulaciones sobre residuos electrónicos en la dinámica competitiva?

Las tarifas de responsabilidad ampliada del productor y las normas de reparabilidad elevan los costos por unidad, favoreciendo a los grandes actores con reciclaje interno y presionando a las marcas más pequeñas.

¿Qué región ofrecerá la CAGR más alta durante 2026-2031?

Se proyecta que Asia-Pacífico logre la CAGR más alta durante 2026-2031, respaldada por la escala de fabricación, la rápida adopción del comercio electrónico y una gran base instalada de teléfonos inteligentes.

¿Qué movimientos estratégicos están adoptando los líderes para defender los márgenes frente a los productos falsificados?

Las marcas están trasladando entre el 35-40% de sus ventas en línea a sitios web propios, incorporando chips de autenticación e invirtiendo en innovaciones compatibles con GaN y MagSafe que los falsificadores tienen dificultades para replicar.

Última actualización de la página el: