Tamaño y Participación del Mercado de Organizaciones de Fabricación por Contrato en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 277.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 418.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.55% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Fabricación por Contrato en el Sector Sanitario por Mordor Intelligence

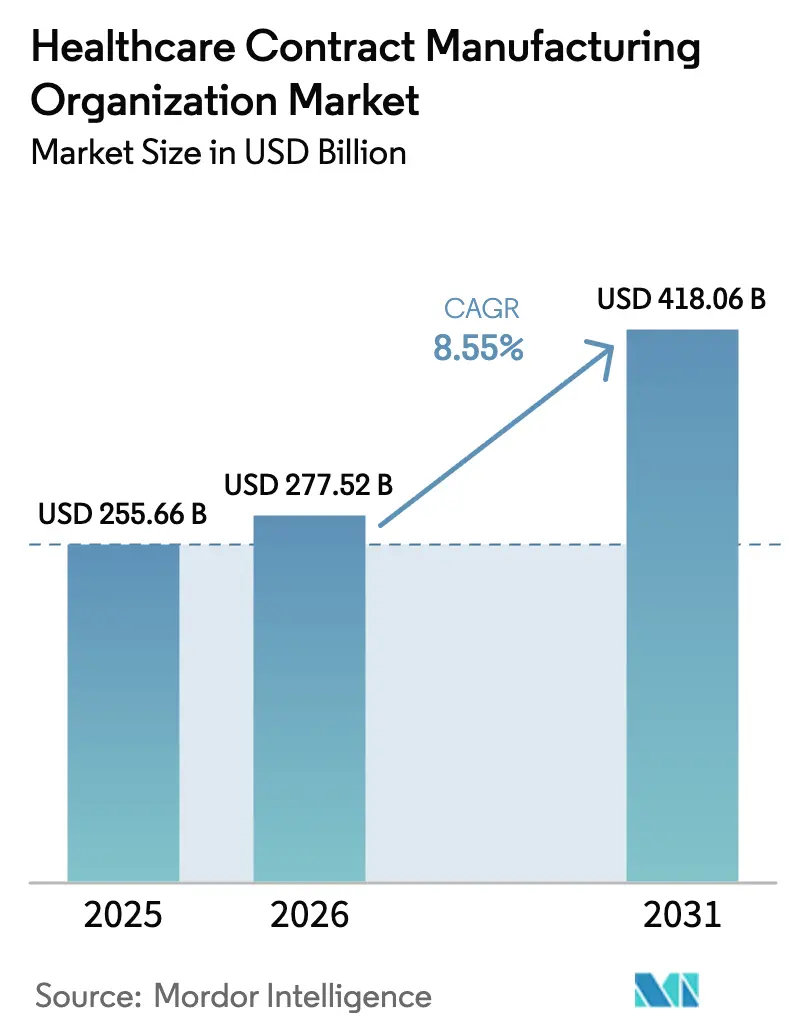

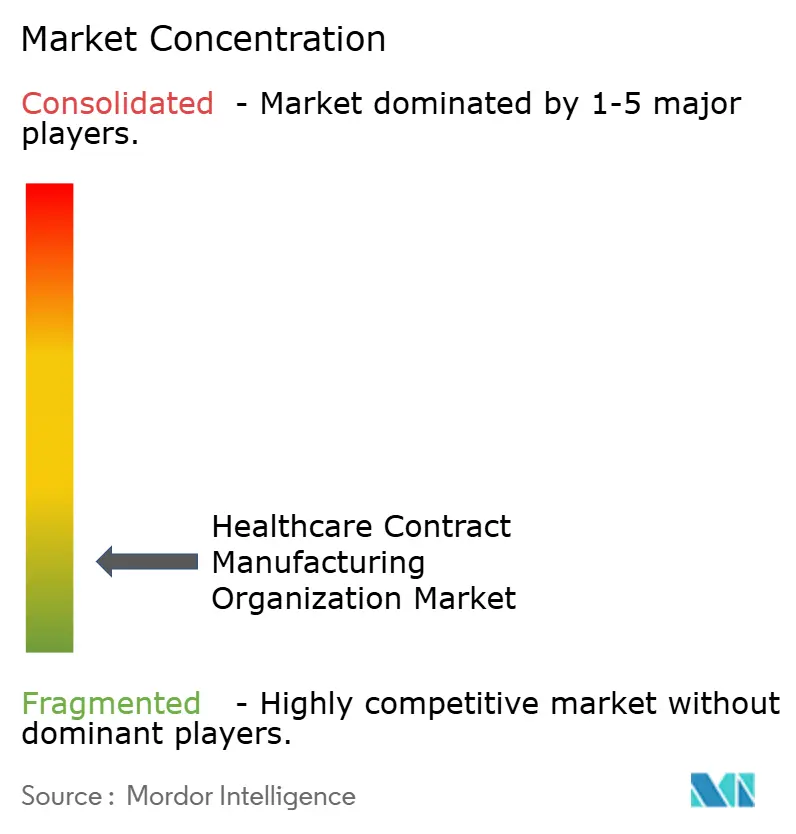

El tamaño del mercado de organizaciones de fabricación por contrato en el sector sanitario en 2026 se estima en USD 277,52 mil millones, creciendo desde el valor de 2025 de USD 255,66 mil millones, con proyecciones para 2031 que muestran USD 418,06 mil millones, creciendo a una CAGR del 8,55% durante 2026-2031. El impulso se acumula a medida que los innovadores farmacéuticos y de dispositivos médicos externalizan cada vez más la producción compleja para navegar regulaciones estrictas, asegurar tecnologías avanzadas y mantener flexibilidad financiera. La fabricación farmacéutica domina el flujo de ingresos, mientras que la escasez de capacidad de vectores virales en las cadenas de desarrollo de terapia génica acelera la inversión en instalaciones de alta potencia y terapias avanzadas. América del Norte mantiene el liderazgo gracias a la intensa actividad de I+D y los marcos consolidados de la FDA. Sin embargo, Asia Pacífico se expande más rápidamente impulsada por la eficiencia de costos, la mejora de los estándares regulatorios y los programas de acercamiento de la cadena de suministro que diversifican las cadenas de abastecimiento. La intensidad competitiva se mantiene moderada: los cinco principales CDMOs concentran solo el 15% de los ingresos, lo que deja amplio espacio para especialistas en nichos. Al mismo tiempo, las amenazas de ciberseguridad, los costos de cumplimiento multijurisdiccional y las dependencias de importación de API representan factores de riesgo tangibles que impulsan a los patrocinadores y CDMOs a reforzar la seguridad digital, los sistemas de calidad y los modelos de abastecimiento regionalizado.

Conclusiones Clave del Informe

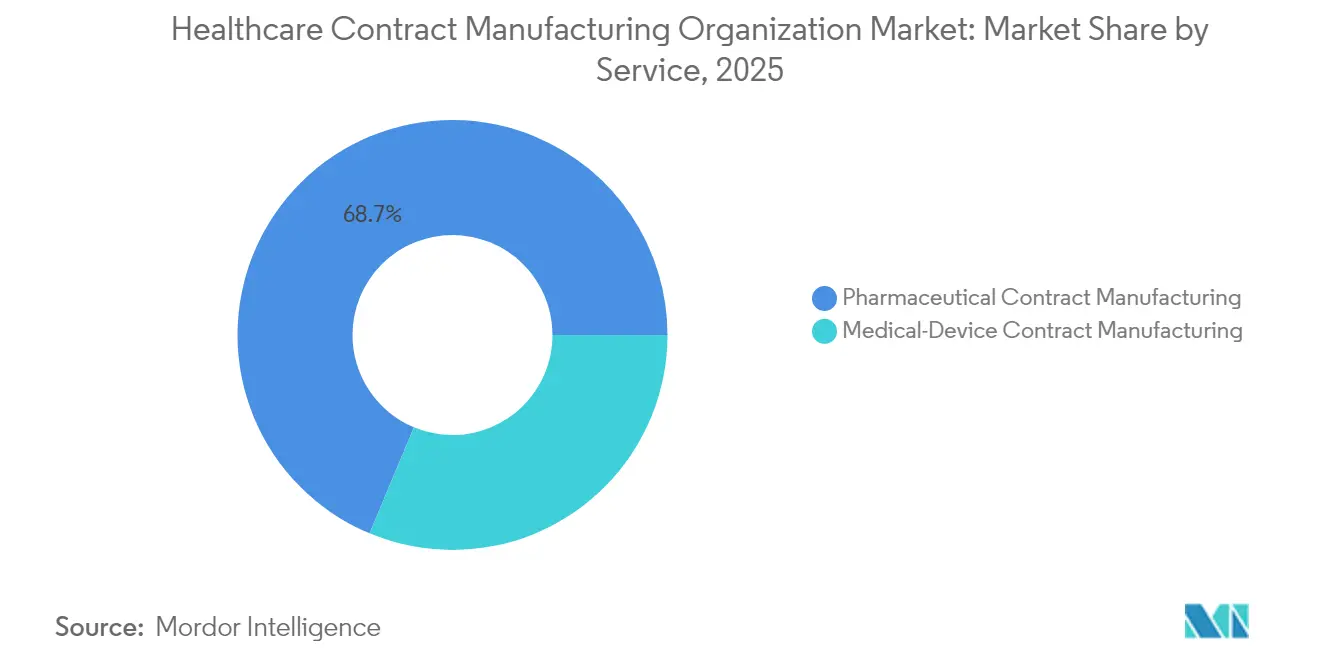

- Por tipo de servicio, la fabricación farmacéutica lideró con una participación del 68,70% de los ingresos del mercado de organizaciones de fabricación por contrato en el sector sanitario en 2025; se proyecta que el subsector de CDMOs de vectores virales avanzará a una CAGR del 18,1% hasta 2031.

- Por línea de negocio, la fabricación de API representó el 65,40% del tamaño del mercado de organizaciones de fabricación por contrato en el sector sanitario en 2025, mientras que la formulación de dosis terminada está prevista que crezca a una CAGR del 7,85% hasta 2031.

- Por geografía, América del Norte capturó el 41,10% de la participación del mercado de organizaciones de fabricación por contrato en el sector sanitario en 2025, mientras que Asia Pacífico se expande a una CAGR del 10,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Organizaciones de Fabricación por Contrato en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente inclinación de los fabricantes de equipos originales farmacéuticos y de dispositivos médicos hacia la externalización | +2.10% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ampliación de las carteras de servicios de los CDMOs | +1.80% | Global, expansión más pronunciada en Asia Pacífico | Largo plazo (≥4 años) |

| Aumento en I+D de biológicos y terapias avanzadas que impulsa la demanda de capacidad | +2.30% | América del Norte y la UE como núcleo, con expansión hacia Asia Pacífico | Largo plazo (≥4 años) |

| Eficiencias de costos en los modelos de acercamiento/deslocalización en Asia Pacífico y América Latina | +1.40% | Asia Pacífico como núcleo, América Latina emergente | Mediano plazo (2-4 años) |

| Escasez de capacidad de vectores virales para las cadenas de desarrollo de terapia génica | +0.90% | Global, aguda en América del Norte y Europa | Corto plazo (≤2 años) |

| Adopción de nichos de externalización de manufactura continua y gemelos digitales | +0.50% | América del Norte y la UE como adoptantes tempranos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Inclinación de los Fabricantes de Equipos Originales Farmacéuticos y de Dispositivos Médicos hacia la Externalización

La externalización ha evolucionado de una táctica de reducción de costos a una palanca estratégica de agilidad. El mercado de organizaciones de fabricación por contrato en el sector sanitario se beneficia a medida que los patrocinadores externalizan operaciones intensivas en capital y se concentran en las cadenas de desarrollo, particularmente en modalidades como la terapia celular y génica que exigen una contención altamente especializada. La intensa actividad de fusiones y adquisiciones entre los CDMOs subraya la tendencia de consolidación del sector que simultáneamente amplía la amplitud de capacidades mientras preserva la elección del cliente. Las empresas biotecnológicas más pequeñas, que ahora forman la mayoría de los clientes de los CDMOs, carecen de la infraestructura para construir instalaciones de Buenas Prácticas de Manufactura (BPM), lo que amplifica la demanda de soluciones llave en mano. La alta inflación y el aumento de los costos de endeudamiento inclinan aún más la ecuación de construir versus comprar hacia la externalización, reforzando un ciclo autosostenible en el que la escala permite a los CDMOs actualizar tecnologías más rápidamente y ampliar la experiencia regulatoria en todas las jurisdicciones.

Ampliación de las Carteras de Servicios de los CDMOs

El soporte integral de extremo a extremo se ha convertido en un diferenciador clave a medida que los CDMOs se extienden hacia arriba en el descubrimiento y hacia abajo en el envasado comercial. Las ofertas integradas minimizan el riesgo de interfaz para los patrocinadores que prefieren la responsabilidad de un único proveedor en las fases clínicas y comerciales. Las inversiones en plataformas de vectores virales, terapia celular y ARNm ilustran cómo la diversificación de servicios apunta a capturar nichos biológicos de rápido crecimiento. Las capacidades digitales —desde análisis de procesos impulsados por inteligencia artificial hasta mantenimiento predictivo— mejoran el rendimiento y la transparencia, creando relaciones duraderas con los clientes. Las presencias globales permiten a los clientes alinear la geografía de fabricación con los sitios de ensayos clínicos y los mercados de lanzamiento, un factor crítico cuando el tiempo de comercialización define la ventaja competitiva.

Aumento en I+D de Biológicos y Terapias Avanzadas que Impulsa la Demanda de Capacidad

Más de la mitad de los nuevos candidatos a fármacos en las cadenas de desarrollo activas requieren experiencia en biológicos, y una proporción creciente comprende terapias celulares y génicas personalizadas. La producción de vectores virales es el principal cuello de botella, ya que la contención estricta y los tamaños de lote variables desafían la escalabilidad. Las expansiones a gran escala, como el plan de Samsung Biologics de superar 1,3 millones de litros de capacidad para 2032, reflejan la carrera por asegurar contratos premium en un entorno con capacidad limitada. Los CDMOs con inversiones tempranas en biorreactores de un solo uso y logística de cadena de frío obtienen márgenes más altos y atraen acuerdos a largo plazo que financian expansiones adicionales, alimentando un ciclo de inversión virtuoso.[3]Pharmaceutical Commerce, "Logística de Cadena de Frío para la Cadena de Desarrollo de Biológicos," pharmaceuticalcommerce.com

Eficiencias de Costos en los Modelos de Acercamiento/Deslocalización en Asia Pacífico y América Latina

El arbitraje laboral, los incentivos gubernamentales y la mejora de la supervisión regulatoria posicionan a Asia Pacífico y América Latina como ubicaciones preferidas para las etapas de fabricación sensibles al costo. Los API siguen siendo el ancla, aunque las capacidades avanzan hacia la cadena de valor en biológicos y ensamblaje de dispositivos. El acercamiento a América Latina equilibra el costo con la proximidad a los mercados norteamericanos, lo que acorta los plazos de entrega y amortigua los choques de suministro. Los esfuerzos de convergencia regulatoria, particularmente en Corea del Sur, Singapur y México, agilizan las aprobaciones transfronterizas, mejorando aún más el atractivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de cumplimiento estricto de BPM y SGC multijurisdiccional | -1.20% | Global, más complejo en la UE y América del Norte | Largo plazo (≥4 años) |

| Plazos de entrega prolongados y complejidad logística en las cadenas de suministro globales | -0.80% | Global, agudo en operaciones transfronterizas | Mediano plazo (2-4 años) |

| Capacidad limitada de contención de HPAPI a nivel global que infla los costos de los proyectos | -0.60% | Global, impacto concentrado en segmentos especializados | Mediano plazo (2-4 años) |

| Escalada de obligaciones de ciberseguridad y protección de propiedad intelectual para los CMOs | -0.40% | Global, elevado en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento Estricto de BPM y SGC Multijurisdiccional

Los costos de cumplimiento pueden alcanzar USD 322 millones anuales para los fabricantes farmacéuticos más grandes, una cifra que se incrementa cuando los CDMOs operan múltiples sitios en América del Norte, Europa y Asia. Los formatos de documentación divergentes, los ciclos de inspección y los requisitos de liberación de productos obligan a duplicar los sistemas de gestión de calidad, aumentando los gastos administrativos y retrasando la liberación de lotes..[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Acuerdos de Fabricación por Contrato para Medicamentos: Acuerdos de Calidad," fda.gov Los medicamentos de terapia avanzada intensifican el escrutinio porque los ensayos de viabilidad celular, esterilidad e identidad deben validarse bajo marcos específicos de cada región, lo que presiona a los CDMOs más pequeños y orienta el negocio hacia empresas con redes de calidad global establecidas.[2]Natural Products Insider, "Los Costos de Cumplimiento Farmacéutico se Disparan," naturalproductsinsider.com

Plazos de Entrega Prolongados y Complejidad Logística en las Cadenas de Suministro Globales

El abastecimiento de API está muy concentrado: más del 80% de los insumos de medicamentos esenciales provienen de India y China. La creciente tensión geopolítica, los cierres de puertos relacionados con el clima y los efectos posteriores a la pandemia producen tiempos de tránsito impredecibles. La logística de cadena de frío agrava el riesgo, ya que los API biológicos y los inyectables terminados exigen una integridad de 2 °C a 8 °C durante todo el tránsito. Los mandatos de serialización como el DSCSA aumentan los requisitos de documentación, añadiendo pasos operativos que alargan los plazos de distribución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Fabricación Farmacéutica Domina el Crecimiento de las Terapias Avanzadas

La fabricación farmacéutica generó el 68,70% del mercado de organizaciones de fabricación por contrato en el sector sanitario en 2025 y sigue siendo el flujo de ingresos principal. Esta dominancia se origina en los modelos establecidos de externalización de API y formulación de dosis terminada en los que la optimización de costos y la garantía regulatoria impulsan la demanda de los patrocinadores. El tamaño del mercado de organizaciones de fabricación por contrato en el sector sanitario para la fabricación farmacéutica representó USD 175,63 mil millones en 2025. Dentro de este segmento, la producción de API representó el 65,40% de los ingresos y continúa beneficiándose de las ampliaciones de capacidad en Asia Pacífico y América del Norte. La formulación de dosis terminada crece a una CAGR del 7,85% a medida que aumentan los formatos complejos de sólidos orales y parenterales. Los servicios de CDMOs de vectores virales, aunque menores en valor absoluto, registran una CAGR del 18,1% hasta 2031 a medida que los candidatos de terapia génica avanzan a ensayos en etapa tardía. El manejo de alta potencia y las capacidades de liofilización obtienen precios premium, elevando aún más los perfiles de margen del segmento.

Los servicios de contrato para dispositivos médicos siguen siendo un pilar más joven pero que escala rápidamente. Los fabricantes de equipos originales que enfrentan escasez de mano de obra y costos crecientes de pruebas regulatorias externalizan el ensamblaje e integración a CDMOs que ofrecen experiencia en dispositivos de Clase II y Clase III. El desarrollo y la fabricación de dispositivos representaron la mayor parte de los ingresos dentro de este segmento en 2024, impulsados por implantables, inyectables oftálmicos y herramientas de monitoreo conectadas. Los servicios de validación registran una expansión de dos dígitos porque los requisitos en constante evolución del Reglamento de Dispositivos Médicos de la UE y de la FDA amplían los alcances de las pruebas. Surge una sinergia entre la externalización de fármacos y dispositivos a medida que los productos combinados, como las jeringas precargadas y los autoinyectores, requieren enfoques integrados de diseño para la fabricación. Los CDMOs que abarcan tanto capacidades farmacéuticas como de dispositivos ofrecen a los patrocinadores eficiencia de contrato único en plataformas terapéuticas completas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 41,10% de la participación del mercado de organizaciones de fabricación por contrato en el sector sanitario en 2025. Las sólidas cadenas de desarrollo de biológicos, los incentivos fiscales y la familiaridad con la FDA sustentan la adhesión a la producción doméstica a pesar de los mayores costos laborales. El gasto de capital continuo refuerza el liderazgo: Novo Nordisk asignó USD 4,1 mil millones para expandir su operación en Carolina del Norte, y Fujifilm inyectó USD 1,2 mil millones en su instalación de Holly Springs en 2024. Canadá y México aprovechan los acuerdos comerciales y las ventajas de costos para capturar la demanda excedente, especialmente para programas de dosis sólidas y ensamblaje de dispositivos.

Asia Pacífico registra el ascenso regional más rápido con una CAGR del 10,15%, avanzando desde orígenes de API de bajo costo hacia centros sofisticados de biológicos. Los anuncios emblemáticos de la intención de Samsung Biologics de superar 1,3 millones de litros de capacidad biológica y el plan de biocampus de USD 3,4 mil millones de Lotte Biologics señalan la intención de anclar la fabricación de alto valor localmente. La mejora de la armonización de las Buenas Prácticas de Manufactura y los grupos de talento calificado en Corea del Sur, Singapur e India fomentan la confianza de los inversores. Los patrocinadores utilizan estrategias de doble sitio que combinan la producción en Asia con sitios secundarios en América del Norte o Europa para cubrir el riesgo geopolítico.

Europa mantiene una CAGR estable del 5,55%, respaldada por la base de ingeniería de Alemania y la especialización de Suiza en HPAPI y biológicos. Solo el mercado europeo de API está en camino de alcanzar USD 79,69 mil millones para 2033. La incertidumbre regulatoria tras el Brexit generó inicialmente fricciones, aunque los CDMOs del Reino Unido ahora se diferencian mediante aprobaciones aceleradas de la Agencia Reguladora de Medicamentos y Productos Sanitarios dirigidas a los Medicamentos de Terapia Avanzada. América Latina gana relevancia como alternativa de acercamiento: el sector farmacéutico de Brasil registró USD 14,7 mil millones en ventas y se beneficia de políticas favorables a la fabricación. Oriente Medio y África siguen siendo incipientes pero prometedores, impulsados por las iniciativas de Visión 2030 y los objetivos de autosuficiencia continental.

Panorama Competitivo

El mercado de organizaciones de fabricación por contrato en el sector sanitario exhibe una concentración moderada. La adquisición de Catalent por parte de Novo Holdings por USD 16,5 mil millones en 2024 subrayó el valor estratégico del sector e intensificó el impulso de consolidación. Samsung Biologics apunta a economías de escala impulsando la capacidad total más allá de 1,3 millones de litros, mientras que Lonza absorbió la planta de Roche en Vacaville por USD 1,2 mil millones para ampliar su presencia en la Costa Oeste. Estos movimientos reflejan un patrón de expansión de capacidades verticales para asegurar mandatos de extremo a extremo.

Persisten espacios en blanco en la producción de vectores virales y ARNm, donde las barreras de entrada están determinadas por la bioseguridad y el capital en equipos. Especialistas como AGC Biologics y Oxford Biomedica capturan contratos combinando asesoramiento científico temprano con espacios de Buenas Prácticas de Manufactura, ganando la lealtad de los patrocinadores. La diferenciación tecnológica también aumenta: la unidad Patheon de Thermo Fisher despliega reactores de flujo continuo, y Catalent invierte en suites de inteligencia artificial de mantenimiento predictivo que reducen las tasas de desviación. Las empresas de nivel medio y respaldadas por capital privado persiguen consolidaciones regionales, agregando sitios de nicho en plataformas más amplias para competir por marcos globales, como lo ejemplifica la venta de Avid Bioservices por USD 1,1 mil millones a GHO Capital y Ampersand.

El alcance geográfico sigue siendo un factor decisivo. Los CDMOs añaden sitios en Asia Pacífico y América Latina para cubrir el riesgo geopolítico y dar servicio a ensayos locales, mientras mantienen instalaciones en América del Norte y Europa para producciones comerciales de alto valor. Los patrocinadores recompensan la amplitud asignando carteras a través de múltiples programas, impulsando reservas de capacidad a largo plazo que estabilizan las tasas de utilización. La dinámica competitiva, por tanto, combina escala, especialización y agudeza tecnológica, con la preparación digital que inclina cada vez más la balanza para los mandatos biológicos complejos.

Líderes de la Industria de Organizaciones de Fabricación por Contrato en el Sector Sanitario

Catalent Pharma Solutions

Thermo Fisher Scientific

Lonza Group

WuXi AppTec

Samsung Biologics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: AGC Biologics inauguró una nueva instalación en Dinamarca, duplicando su volumen de biorreactores para reforzar el suministro europeo de biológicos.

- Enero de 2025: Lotte Biologics presentó un plan de USD 3,4 mil millones para crear un biocampus en Corea del Sur que integrará fabricación a escala de desarrollo, clínica y comercial.

- Diciembre de 2024: Novo Holdings completó la adquisición de Catalent por USD 16,5 mil millones, añadiendo capacidades de llenado-acabado a gran escala y de vectores virales.

- Noviembre de 2024: Fujifilm confirmó una expansión de capacidad de USD 1,2 mil millones en Carolina del Norte, añadiendo 680 puestos de trabajo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de organizaciones de fabricación por contrato en el sector sanitario (CMO) como todos los servicios de fabricación, llenado-acabado, envasado secundario y servicios relacionados de escalado basados en honorarios suministrados por socios externos para productos farmacéuticos de marca o genéricos, biológicos y dispositivos médicos regulados. El modelo captura los ingresos obtenidos de plantas de ingredientes farmacéuticos activos (API), talleres de dosis terminada y líneas de ensamblaje de dispositivos que se operan en nombre de propietarios externos de productos sanitarios.

Las exclusiones del alcance incluyen la investigación por contrato pura, los honorarios independientes de organizaciones de investigación clínica por contrato, la externalización de procesos de negocio logísticos y la mezcla de nutracéuticos de marca blanca, que se dejan intencionalmente fuera de este conjunto de valor.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Fabricación Farmacéutica por Contrato

- Fabricación de API

- Moléculas Grandes

- Moléculas Pequeñas

- API de Alta Potencia (HPAPI)

- Fabricación de Biológicos y Terapia Celular/Génica

- Formulación de Dosis Terminada (FDF)

- Dosis Sólida

- Dosis Líquida

- Dosis Inyectable

- Envasado Secundario y Terciario

- Fabricación de API

- Fabricación de Dispositivos Médicos por Contrato

- Desarrollo e Ingeniería de Dispositivos

- Servicios de Desarrollo de Procesos

- Servicios de Fabricación de Dispositivos

- Servicios de Ensamblaje e Integración

- Servicios de Gestión de Calidad y Validación

- Fabricación Farmacéutica por Contrato

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de plantas de API en América del Norte, responsables de cadenas de suministro de fabricantes de equipos originales de dispositivos en Europa y jefes de adquisiciones en biotecnológicas de tamaño mediano en Asia. Estas conversaciones aclararon las tasas de utilización, los plazos de contrato vigentes y los cambios esperados en la participación de biológicos, lo que nos permitió validar los supuestos de escritorio y llenar los vacíos de datos regionales antes de triangular las cifras finales.

Investigación Documental

Comenzamos con señales de acceso público como las listas de inspección de establecimientos de medicamentos de la Administración de Alimentos y Medicamentos de los Estados Unidos, los certificados de Buenas Prácticas de Manufactura de la Agencia Europea de Medicamentos, los códigos comerciales de la Oficina del Representante Comercial de los Estados Unidos y de la Base de Datos Estadísticos de las Naciones Unidas sobre el Comercio de Productos Básicos para productos de los capítulos arancelarios 29, 30 y 90, encuestas anuales de externalización de la Federación Europea de Industrias y Asociaciones Farmacéuticas y AdvaMed, e índices de costos en las Estadísticas de Salud de la Organización para la Cooperación y el Desarrollo Económicos. Los archivos 10-K de las empresas, las presentaciones para inversores y las familias de patentes (a través de Questel) nos ayudaron a identificar adiciones de capacidad y migraciones tecnológicas. Las herramientas de suscripción como D&B Hoovers y Dow Jones Factiva proporcionaron pistas sobre ingresos a nivel de planta y contratos con clientes, que se combinaron con rastreadores de precios publicados por Polymer Update para barriles de jeringas estériles y por Asia Metal para insumos de reactores de acero inoxidable. Esta lista es ilustrativa; se revisaron muchas fuentes complementarias para verificaciones cruzadas y contexto.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo que comienza con datos globales de producción y comercio sanitario y luego aplica ratios de penetración de externalización por clase de producto estableció la línea base central de 2025. Los resultados se corroboraron con consolidaciones selectivas de abajo hacia arriba de metros cuadrados de salas limpias anunciados, muestras de precio de venta promedio por volumen para inyectables estériles y verificaciones de utilización de capacidad de socios del canal. Las variables clave que alimentan el modelo incluyen: 1) tonelaje de API externalizado, 2) adiciones acumuladas de capacidad de líneas de llenado-acabado, 3) participación de biológicos en las cadenas de desarrollo en etapa tardía, 4) ratio de externalización de dispositivos de fabricantes de equipos originales, y 5) costo promedio de fabricación de HPAPI por gramo. Una técnica de regresión multivariante vincula estos impulsores con escenarios de crecimiento de ingresos, con ajustes de valores atípicos guiados por el consenso de expertos. Las brechas creadas por la falta de divulgaciones de empresas privadas se cubren mediante aplicaciones conservadoras de ratios extraídas de pares verificados.

Ciclo de Validación de Datos y Actualización

Cada borrador de salida pasa por controles de anomalías y varianza, seguidos de revisión por pares. Las divergencias materiales desencadenan el recontacto de las fuentes primarias. Los informes se actualizan una vez al año, y se emiten actualizaciones intermedias cuando cierres de plantas, megafusiones o cambios regulatorios mueven materialmente las variables subyacentes.

Por Qué la Línea Base de Organizaciones de Fabricación por Contrato en el Sector Sanitario de Mordor se Mantiene Firme

Las estimaciones publicadas a menudo difieren porque las empresas eligen combinaciones de servicios, factores de conversión y cadencias de actualización distintos.

Los principales factores de brecha incluyen si los ingresos por ensamblaje de dispositivos se mezclan con los API farmacéuticos, la agresividad de la adopción de la cadena de desarrollo de biológicos, el momento de la conversión de divisas y la profundidad de las entrevistas primarias que moderan los supuestos puramente secundarios.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 255,66 mil millones (2025) | ||

| USD 300,70 mil millones (2025) | Consultora Global A | Incluye facturaciones de I+D de CDMOs en etapa temprana y honorarios de transferencia de tecnología, inflando el total |

| USD 209,90 mil millones (2025) | Servicio de Datos de la Industria B | Se centra únicamente en API farmacéuticos y FDF, omite contratos de dispositivos médicos y envasado secundario |

Estas comparaciones muestran que cuando se combinan el alcance correcto, los impulsores verificados de forma cruzada y una actualización anual, las cifras de Mordor ofrecen a los responsables de la toma de decisiones una línea base equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de organizaciones de fabricación por contrato en el sector sanitario?

El mercado está valorado en USD 277,52 mil millones en 2026 y se prevé que alcance USD 418,06 mil millones para 2031.

¿Qué segmento de servicios genera los mayores ingresos?

La fabricación farmacéutica concentra el 68,70% de los ingresos, liderada por la producción de API y la formulación de dosis terminada.

¿Por qué es tan crítica la capacidad de vectores virales?

Las cadenas de desarrollo de terapia génica dependen de los vectores virales, aunque la capacidad global de Buenas Prácticas de Manufactura sigue siendo escasa, lo que impulsa precios premium y retrasos en los proyectos.

¿Qué región crece más rápido en servicios de CDMOs?

Asia Pacífico se expande a una CAGR del 10,15% hasta 2031, impulsada por ventajas de costos, mejoras regulatorias y grandes inversiones en biológicos.

¿Cuáles son los principales riesgos que enfrentan los CDMOs hoy en día?

Los costos de cumplimiento multijurisdiccional, las amenazas de ciberseguridad y la volatilidad en los plazos de entrega de la cadena de suministro son los desafíos operativos más prominentes.

Última actualización de la página el: