Tamaño y Participación del Mercado de Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

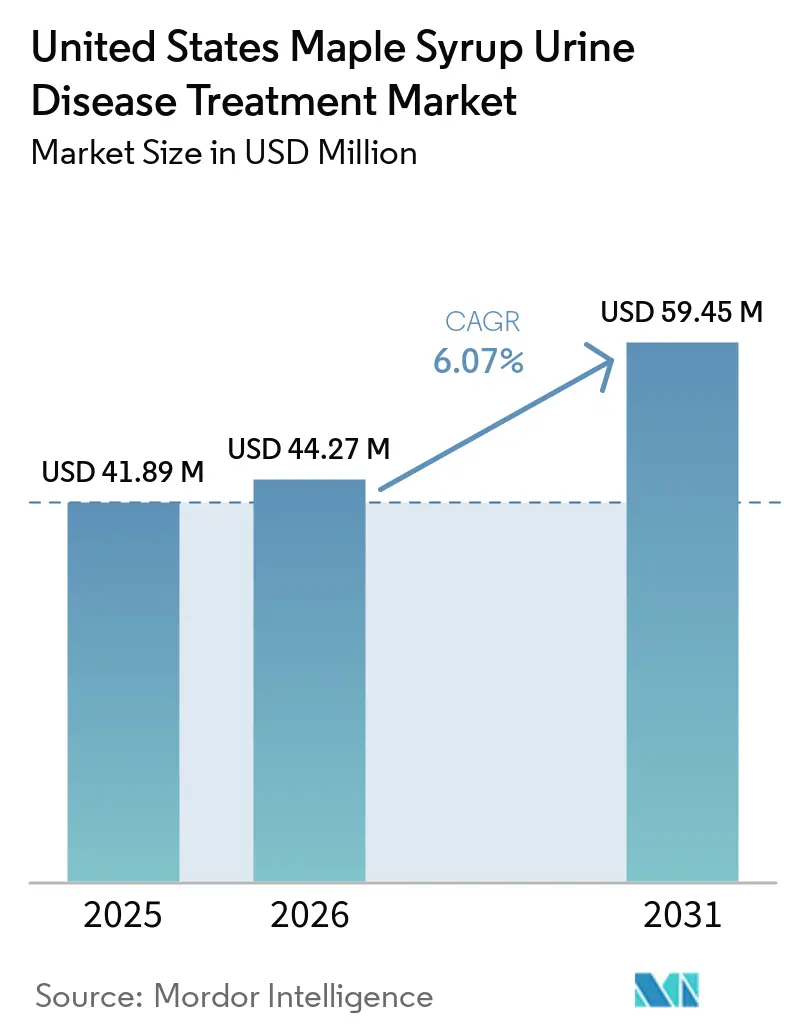

| Tamaño del Mercado (2026) | 44.27 Millones de dólares |

| Tamaño del Mercado (2031) | 59.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos fue valorado en 41,89 millones de USD en 2025 y se estima que crecerá desde 44,27 millones de USD en 2026 hasta alcanzar los 59,45 millones de USD en 2031, a una CAGR del 6,07% durante el período de pronóstico (2026-2031).

Los mandatos de cribado neonatal universal, los incentivos continuos para medicamentos huérfanos y una primera oleada de activos curativos de terapia génica están redefiniendo las vías de atención, respaldando una expansión sostenida del mercado de tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos. La visibilidad del pipeline en torno a las plataformas de ARNm de nanopartículas lipídicas y AAV9 de doble vector está ampliando el apetito inversor, incluso cuando los proveedores de fórmulas defienden su cuota de mercado mediante mezclas listas para beber y fortificación para la salud ósea. Las farmacias especializadas continúan dominando la distribución, pero el comercio electrónico habilitado por telemedicina está incorporando nuevos hogares en línea, mejorando la adherencia y reduciendo las cargas de desplazamiento. El aumento de la supervivencia tras el trasplante hepático de donante vivo está incrementando el grupo de pacientes adultos y estimulando la demanda de servicios de seguimiento neurológico a largo plazo.

Conclusiones Clave del Informe

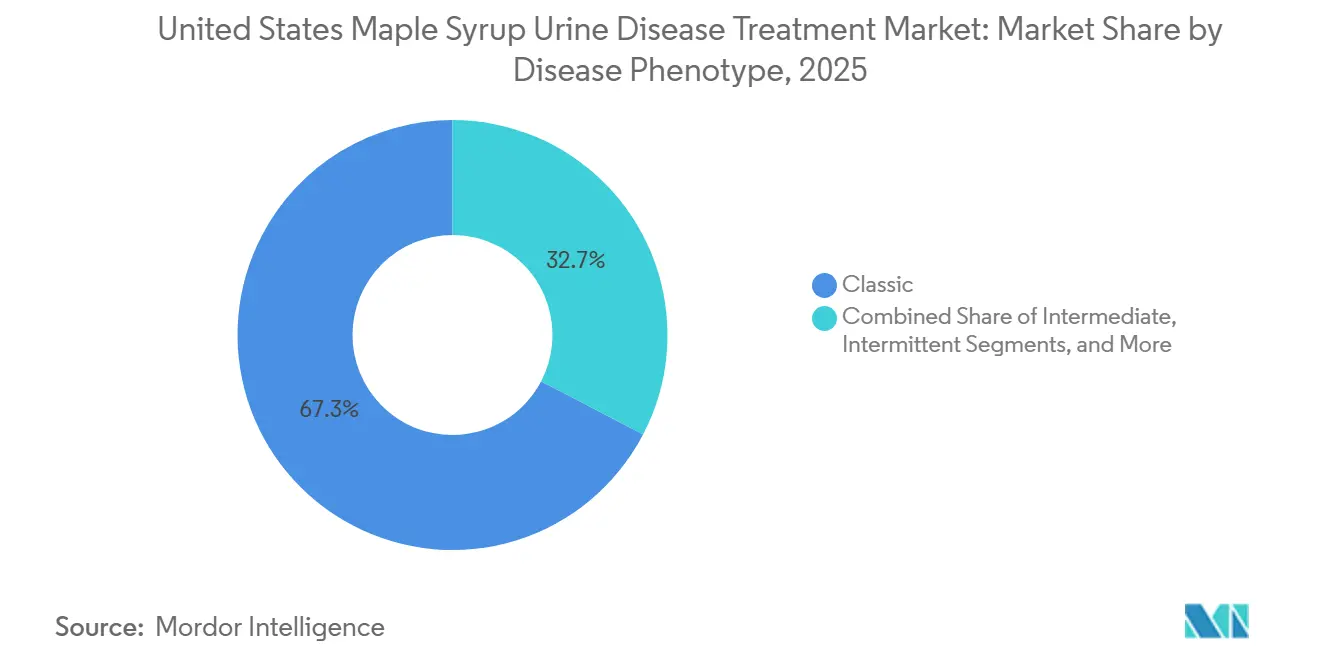

- Por fenotipo de la enfermedad, los casos clásicos lideraron con una participación de ingresos del 67,34% en 2025, mientras que se prevé que los casos sensibles a la tiamina se expandan a una CAGR del 7,77% hasta 2031.

- Por grupo de edad, los pacientes pediátricos representaron el 41,36% del tamaño del mercado de tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos en 2025, pero los casos neonatales y de lactantes avanzan a una CAGR del 6,59% hasta 2031.

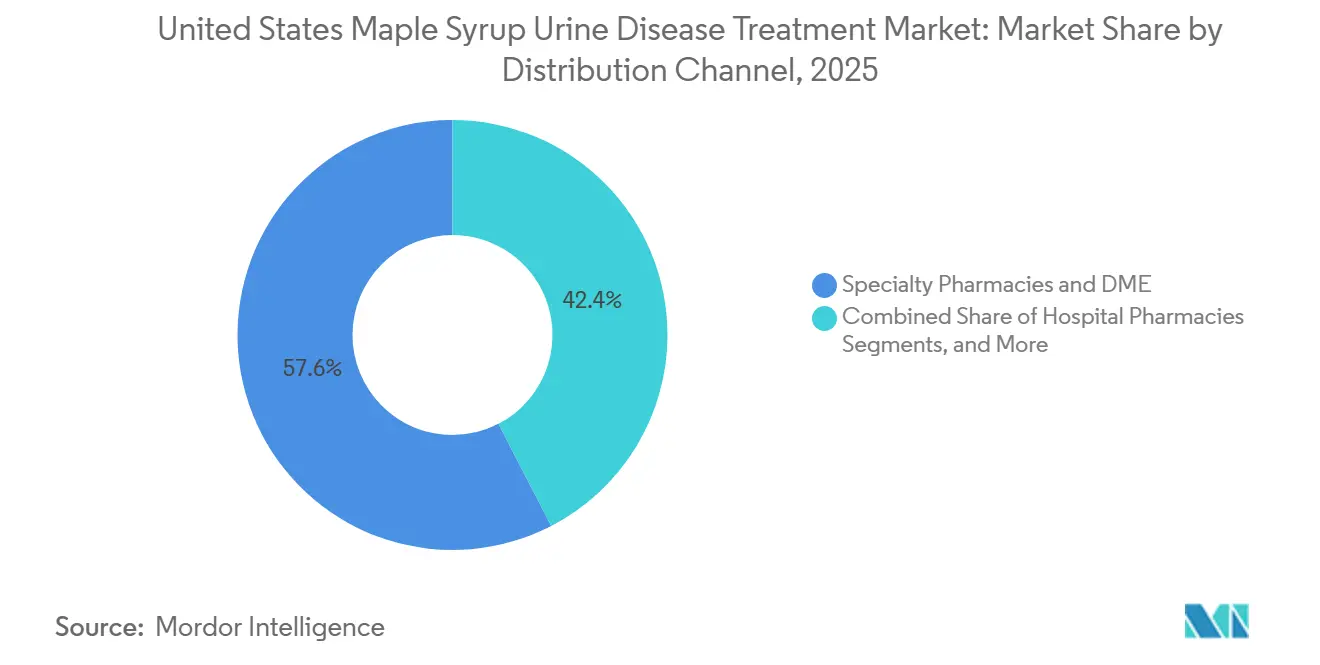

- Por canal de distribución, las farmacias especializadas mantuvieron una participación del 57,59% del tamaño del mercado de tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos en 2025, mientras que el comercio electrónico directo al consumidor crece a una CAGR del 7,41% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de casos de EOJA diagnosticados impulsado por el cribado neonatal | +1.2% | Nacional (54 de 56 programas estatales) | Corto plazo (≤ 2 años) |

| Mejora de las tasas de supervivencia tras el trasplante hepático de donante vivo | +0.9% | Centros de trasplante académicos | Mediano plazo (2-4 años) |

| Incentivos para medicamentos huérfanos y ampliaciones de cobertura de pagadores | +1.4% | Variabilidad de Medicaid a nivel estatal | Mediano plazo (2-4 años) |

| Pipeline clínico de ARNm de BCKDH y terapias de reemplazo enzimático | +1.8% | Condicionado a la vía de la FDA | Largo plazo (≥ 4 años) |

| Tecnologías de alimentos médicos de próxima generación libres de BCAA | +0.6% | Impulsado por mejoras en la palatabilidad | Corto plazo (≤ 2 años) |

| Creciente concienciación sobre enfermedades metabólicas raras | +1.4% | Variabilidad de Medicaid a nivel estatal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Cribado Neonatal Impulsa los Diagnósticos de EOJA

Los paneles obligatorios de espectrometría de masas en tándem identifican ahora niveles elevados de leucina en un plazo de 24 a 48 horas tras el nacimiento en 54 jurisdicciones de los Estados Unidos, transformando la Enfermedad de la Orina con Olor a Jarabe de Arce de un diagnóstico tardío en crisis a una condición detectada de forma rutinaria.[1]Editores de Science Translational Medicine, "La Terapia Génica con AAV9 Dual Corrige la EOJA en Animales Grandes," scitranslmed.org La detección temprana permite el inicio inmediato de dextrosa intravenosa y fórmulas libres de BCAA, previniendo daño neurológico irreversible, reduciendo las tasas históricas de mortalidad y aumentando el número de pacientes que requieren manejo de por vida. El registro de Luisiana de 2005 a 2024 reportó cuatro casos entre 1,2 millones de nacimientos, consistente con la tasa de incidencia nacional de 1 en 185.000, demostrando la efectividad del programa.[2]Departamento de Salud de Luisiana, "Informe Anual de Cribado Neonatal 2024," ldh.la.gov Si bien las tasas de supervivencia más prolongadas están llenando las clínicas de adolescentes y adultos, el 80% de los pacientes adultos aún recibe atención en centros pediátricos, creando presión adicional sobre los equipos metabólicos. Aunque la telemedicina, los medidores de leucina en el hogar y las exenciones de licencias interestatales están mejorando el acceso, la escasez de personal sigue siendo un desafío significativo.

El Trasplante Hepático de Donante Vivo Registra un Aumento en las Tasas de Supervivencia

Datos recientes de cohortes de centros únicos en los Estados Unidos indican una tasa de supervivencia del 100% tras el trasplante hepático de donante vivo, lo que permite a los pacientes con fenotipo clásico suspender las restricciones dietéticas de emergencia de por vida. El uso de donantes parentales heterocigotos ha ampliado el grupo de donantes sin introducir riesgos metabólicos, reduciendo efectivamente los tiempos de lista de espera. Si bien los niveles de leucina se estabilizan tras el trasplante, las crisis ocasionales desencadenadas por sepsis sugieren posibles limitaciones en la actividad de BCKDH muscular y renal durante el estrés. Un número creciente de familias elegibles para trasplante se está reubicando temporalmente en centros académicos, impulsando la demanda de asistencia para alojamiento y coordinación de seguimiento a largo plazo.

Incentivos para Medicamentos Huérfanos y Ampliación de la Cobertura de Pagadores

Incentivos como la exclusividad de mercado de siete años, créditos fiscales por costos de ensayos y exención de tarifas de usuario de la FDA están atrayendo a empresas de biotecnología para abordar el limitado grupo de pacientes en los Estados Unidos con Enfermedad de la Orina con Olor a Jarabe de Arce. ACER-001, una formulación de fenilbutirato de sodio, recibió la designación de medicamento huérfano en los Estados Unidos en 2014 y la designación europea en 2022, con inscripción en la Fase 2a prevista para finales de 2026.[3] Administración de Recursos y Servicios de Salud, "Datos de Cribado Neonatal y Medidas de Calidad," hrsa.gov Los grupos de defensa están presionando con éxito a las agencias de Medicaid para incluir las fórmulas libres de BCAA en los beneficios de farmacia, eliminando las barreras de autorización previa. Sin embargo, las clínicas continúan enfrentando denegaciones de cobertura para las cápsulas de valina e isoleucina, lo que agrava las disparidades geográficas y complica los pronósticos de los fabricantes.

ARNm de BCKDH y Terapias de Reemplazo Enzimático en el Pipeline Clínico

Los datos preclínicos de febrero de 2025 revelaron que los vectores de Virus Adeno-Asociado 9 Dual que codifican BCKDHA y BCKDHB lograron una supervivencia del 100% y dietas sin restricciones en modelos murinos y de terneros, lo que llevó a ASC Therapeutics a finalizar los diseños de ensayos de Fase I/II con las autoridades regulatorias. Investigadores de la Universidad de Pensilvania y Moderna Therapeutics demostraron que la administración de ARNm en nanopartículas lipídicas redujo los niveles plasmáticos de leucina y prolongó la vida útil en ratones, permitiendo dosis repetidas sin desencadenar inmunogenicidad por AAV. Instituciones académicas en París, Londres y Filadelfia están avanzando simultáneamente en estrategias de AAV dirigidas al hígado, músculo y cerebro, intensificando la competencia para lograr la primera prueba en humanos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo de por vida y carga de adherencia de la terapia dietética | -1.1% | Estados sin cobertura completa de Medicaid | Mediano plazo (2-4 años) |

| Grupo reducido de pacientes que limita el retorno de inversión comercial | -0.8% | Nacional, impacta la inversión farmacéutica | Largo plazo (≥ 4 años) |

| Suministro volátil de insumos de aminoácidos libres de BCAA de grado farmacéutico | -0.5% | Dependencias de la cadena de suministro global | Corto plazo (≤ 2 años) |

| Naturaleza ultrarara de la enfermedad | -0.8% | Nacional, impacta la inversión farmacéutica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos y Desafíos de Adherencia de la Terapia Dietética

Los gastos anuales en fórmulas a menudo superan los 13.320 USD, sin incluir suplementos e ingresos hospitalarios de emergencia. Un solo envío con duración de 2,5 meses tiene un precio de casi 2.775 USD. Si bien los aseguradores ocasionalmente cubren las mezclas libres de leucina, con frecuencia deniegan la cobertura de las cápsulas de valina e isoleucina, lo que lleva a las familias a incurrir en gastos de bolsillo superiores a 100 USD mensuales. El proceso de autorización previa retrasa las entregas y aumenta el riesgo de interrupciones. Las hospitalizaciones durante las crisis metabólicas pueden costar más de 50.000 USD, especialmente cuando se requiere diálisis para reducir los niveles plasmáticos de leucina por debajo de 1.100 µmol/L. Los desafíos cognitivos, incluidos el trastorno por déficit de atención y los retrasos en la función ejecutiva, afectan al 45,7% de los pacientes pediátricos, lo que complica aún más la adherencia dietética.

El Grupo Reducido de Pacientes Limita los Retornos Comerciales

Con una tasa de incidencia de 1 en 185.000 nacimientos, la EOJA genera aproximadamente 30 nuevos casos anuales en los Estados Unidos, con una población total de pacientes inferior a 5.000. En Luisiana, solo se registraron cuatro casos en dos décadas a partir de 1,2 millones de nacimientos, lo que pone de relieve la rareza de la condición incluso en registros exhaustivos. Una terapia génica con un precio de entre 2 y 3 millones de USD requiere resultados duraderos y aceptación por parte de los pagadores para justificar su costo. Los fabricantes de fórmulas que atienden a este grupo ultrahuérfano a menudo subvencionan los productos específicos para la EOJA con los volúmenes de fenilcetonuria para mantener sus líneas de productos de aminoácidos especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fenotipo de la Enfermedad: El Dominio Clásico Enmascara la Oportunidad Sensible a la Tiamina

El fenotipo clásico, impulsado por una actividad residual de BCKD casi nula y una dependencia obligatoria de fórmulas de por vida, representó el 67,34% de los ingresos de 2025. En los Estados Unidos, el mercado de tratamiento para pacientes clásicos con Enfermedad de la Orina con Olor a Jarabe de Arce (EOJA) sigue siendo un pilar fundamental para los fabricantes. Estos pacientes consumen casi el 90% de su proteína en forma de mezclas libres de BCAA y requieren monitoreo plasmático mensual. Por otro lado, los fenotipos intermedios e intermitentes, con déficits enzimáticos más leves, pueden tomar proteína intacta limitada o usar fórmulas episódicas durante enfermedades. Esto no solo reduce su demanda anual de productos, sino que también genera mayores facturaciones en urgencias durante períodos de estrés catabólico.

La EOJA sensible a la tiamina, aunque actualmente un segmento menor, está experimentando un repunte de crecimiento a una CAGR del 7,77%. Este aumento se atribuye a una mejor cartografía genotipo-fenotipo, que identifica variantes de DBT sensibles a dosis diarias de tiamina que oscilan entre 10 y 1.000 mg. De cara al futuro, la cuota de mercado de la EOJA sensible a la tiamina en los Estados Unidos está preparada para expandirse, especialmente a medida que los protocolos de dosificación de precisión y la secuenciación del exoma completo ganan terreno en las clínicas regionales. Las empresas también están desarrollando polvos modulares bajos en valina adaptados para la liberalización parcial de proteínas, lo que apunta a un crecimiento potencial, aunque podría canibalizar algunas formulaciones clásicas de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: El Aumento Neonatal Refleja el Éxito del Cribado

Los segmentos neonatal y de lactantes están en una trayectoria de crecimiento, expandiéndose a una CAGR del 6,59% hasta 2031. Este crecimiento refleja el éxito del cribado neonatal universal, que puede detectar niveles elevados de leucina en 48 horas. Con volúmenes de alimentación de 120-150 mL/kg/día, hay un notable aumento en el consumo de fórmula per cápita. Además, los análisis plasmáticos semanales durante el primer año refuerzan los ingresos de laboratorio. Actualmente, los pacientes pediátricos representan el 41,36% del mercado de tratamiento de la EOJA en los Estados Unidos. Sin embargo, a medida que estos pacientes pasan a la adolescencia, se observa un preocupante aumento en la no adherencia, lo que incrementa el riesgo de hospitalizaciones por crisis.

Si bien los pacientes adultos constituyen el segmento más pequeño del mercado, representan una demografía de rápido crecimiento, en parte gracias a las mejores tasas de supervivencia postrasplante. Debido a la escasez de personal, un significativo 80% de estos adultos aún se encuentra en unidades pediátricas. Esto ha impulsado iniciativas de telesalud destinadas a abordar las brechas en la supervisión metabólica. En respuesta, la industria está lanzando batidos listos para beber para adultos y aplicaciones centradas en el entrenamiento de la función ejecutiva, que ayudan en el manejo independiente de la dieta.

Por Canal de Distribución: El Comercio Electrónico Gana Terreno con la Integración de la Telemedicina

En 2025, las farmacias especializadas y los distribuidores de equipos médicos duraderos controlaron el 57,59% de los ingresos del canal. Lo lograron utilizando flujos de trabajo de autorización previa y envío directo de extremo a extremo, que son especialmente favorecidos por las clínicas metabólicas. La integración de la facturación de seguros con los servicios de dietistas de guardia crea costos de cambio significativos para las familias. Si bien las farmacias hospitalarias desempeñan un papel crucial en los escenarios de crisis aguda, su contribución a los volúmenes de fórmulas crónicas sigue siendo limitada.

El comercio electrónico directo al consumidor, que crece a una CAGR del 7,41%, está aprovechando los seguimientos por telemedicina. Estos seguimientos a menudo combinan consultas por video con medidores de leucina domiciliarios habilitados con sensores. Un programa piloto en el Medio Oeste demostró una reducción del 40% en las citas presenciales, lo que llevó a una mejor adherencia y menores gastos de desplazamiento. Los fabricantes también están innovando, ofreciendo cajas de suscripción que no solo contienen barras de alto contenido proteico para los cuidadores, sino que también incluyen códigos QR con instrucciones de preparación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las disparidades regionales surgen de las variaciones en las políticas de Medicaid estatales, los efectos fundadores de la población y la concentración de centros académicos. Los estados con poblaciones significativas de menonitas o amish, como Pensilvania, Ohio e Indiana, reportan incidencias de hasta 1 en 380 nacimientos. Esto ha impulsado aumentos localizados en la demanda de fórmulas y derivaciones para trasplante. En contraste, los estados del Oeste Montañoso con escasa población a menudo carecen de especialistas metabólicos dentro del estado, lo que obliga a las familias a viajar a centros principales como el Hospital Infantil de Seattle para atención urgente.

La cobertura de Medicaid difiere significativamente entre estados. Varios estados del Noreste clasifican los productos libres de BCAA como beneficios de farmacia con copagos mínimos, mientras que otros los tratan como suplementos de venta libre, lo que resulta en gastos de bolsillo sustanciales. Una encuesta clínica de 2024 indicó que las familias en estados sin cobertura tenían tres veces más probabilidades de racionar la fórmula por su cuenta, aumentando el riesgo de descompensación. Como resultado, la participación del comercio electrónico en el mercado de tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos es más alta en las regiones donde las brechas de cobertura pública se superponen con un amplio acceso a banda ancha y seguros patrocinados por empleadores.

Panorama Competitivo

Abbott, Nutricia North America, Vitaflo USA y Ajinomoto Cambrooke lideran un segmento de fórmulas moderadamente fragmentado, compitiendo en sabor, profundidad de micronutrientes y líneas de productos específicas por edad. El Complex MSD Essential de Nutricia, respaldado por una década de datos de resultados del mundo real, es ampliamente utilizado por las clínicas para estandarizar protocolos. Abbott está pilotando bolsas resellables listas para beber para cafeterías escolares, con el objetivo de reducir el estigma a la hora del almuerzo y mejorar la adherencia diurna. Mientras tanto, los recordatorios de recarga vinculados a la aplicación de Vitaflo están ganando popularidad entre los cuidadores con conocimientos tecnológicos.

ASC Therapeutics está impulsando la innovación en el emergente campo de la terapia génica, reportando una tasa de supervivencia del 100% en terneros tratados con AAV9 dual y preparándose para una solicitud de Nuevo Fármaco en Investigación con inscripción planificada para finales de 2026. La Universidad de Pensilvania y Moderna se están posicionando como fuertes competidores con su alternativa de ARNm de dosis repetidas, especialmente si persisten los desafíos con la readministración de AAV. Varios consorcios académicos, incluidos el Instituto Imagine y el University College London, están desarrollando vectores que preservan el hígado y se dirigen al músculo o al cerebro, ofreciendo enfoques diversificados para correcciones específicas de órganos.

Si una terapia curativa de una sola vez tiene éxito, se espera que el mercado de tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos se bifurque en una cohorte previa a la terapia que requiere fórmula de por vida y una cohorte posterior a la terapia con supervisión dietética mínima. En anticipación a este cambio, los fabricantes de fórmulas están prototipando sobres para casos intermitentes o sensibles a la tiamina y explorando fusiones para consolidar los presupuestos de investigación y desarrollo. Las iniciativas estratégicas, como la concesión de licencias de propiedad intelectual universitaria o la adquisición de empresas emergentes de monitoreo domiciliario, podrían acelerar la creación de valor a medida que evoluciona el panorama terapéutico.

Líderes de la Industria de Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos

Homology Medicines Inc.

Nutricia North America, Inc.

Abbott Laboratories.

Ajinomoto Cambrooke, Inc..

Astellas Pharma Inc..

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Plowshare Therapies obtuvo la licencia de un programa de EOJA con vector AAV de la Escuela de Medicina Chan de la Universidad de Massachusetts, avanzando el activo hacia estudios habilitadores para la solicitud de Nuevo Fármaco en Investigación.

- Agosto de 2025: Evogene y la Universidad de Tel Aviv lanzaron una colaboración para modelar el autoensamblaje impulsado por metabolitos en trastornos ultrararos, incluida la Enfermedad de la Orina con Olor a Jarabe de Arce, aprovechando el diseño de péptidos guiado por inteligencia artificial.

- Febrero de 2025: La Escuela de Medicina Chan de la Universidad de Massachusetts y ASC Therapeutics reportaron una supervivencia del 100% y un crecimiento normalizado en modelos de EOJA en terneros tratados con terapia génica de AAV9 dual, lo que impulsó conversaciones con la FDA para el diseño de ensayos de Fase I/II.

Alcance del Informe Global del Mercado de Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos

Según el alcance del informe, la Enfermedad de la Orina con Olor a Jarabe de Arce (EOJA) es un trastorno metabólico hereditario raro en el que el organismo no puede descomponer ciertos aminoácidos (leucina, isoleucina y valina), lo que lleva a una acumulación tóxica y un olor dulce en la orina. El tratamiento en los Estados Unidos implica dietas bajas en proteínas estrictas y de por vida, fórmulas especializadas, monitoreo frecuente de sangre y manejo de emergencia inmediato de las crisis metabólicas.

El Mercado de Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos está segmentado por fenotipo de la enfermedad, grupo de edad y canal de distribución. Por fenotipo de la enfermedad, el mercado incluye los tipos clásico, intermedio, intermitente y sensible a la tiamina. Por grupo de edad, el mercado está segmentado en neonatos/lactantes, pediátricos y adultos. Por canal de distribución, el mercado se categoriza en farmacias especializadas y equipos médicos duraderos, farmacias hospitalarias y comercio electrónico directo al consumidor. El informe ofrece los tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Clásico |

| Intermedio |

| Intermitente |

| Sensible a la Tiamina |

| Neonatos / Lactantes |

| Pediátricos |

| Adultos |

| Farmacias Especializadas y Equipos Médicos Duraderos |

| Farmacias Hospitalarias |

| Comercio Electrónico Directo al Consumidor |

| Por Fenotipo de la Enfermedad | Clásico |

| Intermedio | |

| Intermitente | |

| Sensible a la Tiamina | |

| Por Grupo de Edad | Neonatos / Lactantes |

| Pediátricos | |

| Adultos | |

| Por Canal de Distribución | Farmacias Especializadas y Equipos Médicos Duraderos |

| Farmacias Hospitalarias | |

| Comercio Electrónico Directo al Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce en los Estados Unidos en 2031?

Se prevé que alcance los 59,45 millones de USD, avanzando a una CAGR del 6,07% de 2026 a 2031.

¿Qué fenotipo genera más ingresos actualmente?

La EOJA clásica representa el 67,34% del gasto de 2025, lo que refleja la deficiencia casi total de BCKD y el uso continuo de fórmulas.

¿Cuál es el segmento de más rápido crecimiento por fenotipo?

Se proyecta que los casos sensibles a la tiamina crezcan a una CAGR del 7,77% hasta 2031 a medida que se expande la dosificación guiada por genotipo.

¿Cómo están cambiando los canales de distribución?

El comercio electrónico directo al consumidor crece a una CAGR del 7,41% gracias a la telemedicina y el monitoreo domiciliario de leucina, aunque las farmacias especializadas aún mantienen la mayor participación.

¿Podría la terapia génica reemplazar el manejo dietético?

Las plataformas preclínicas de AAV9 y ARNm muestran potencial curativo, y los primeros ensayos en humanos podrían comenzar en 2027; la durabilidad a largo plazo y el reembolso por parte de los pagadores determinarán la adopción.

¿Por qué la ubicación geográfica afecta los costos de los pacientes?

Las normas de Medicaid sobre el reembolso de fórmulas difieren según el estado, por lo que las familias en estados sin cobertura enfrentan mayores gastos de bolsillo, lo que influye en la adherencia y los resultados.

Última actualización de la página el: