Tamaño y Participación del Mercado de Terapéuticos para la Incontinencia Urinaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para la Incontinencia Urinaria por Mordor Intelligence

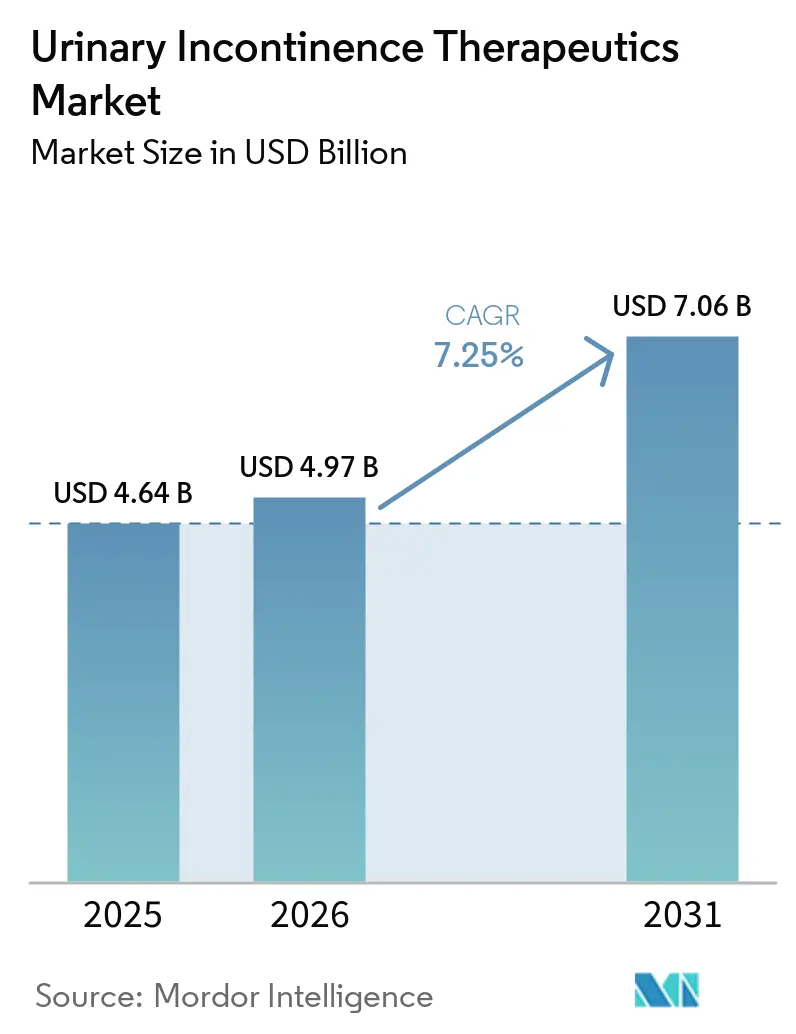

Se proyecta que el tamaño del Mercado de Terapéuticos para la Incontinencia Urinaria se expanda de USD 4,64 mil millones en 2025 y USD 4,97 mil millones en 2026 a USD 7,06 mil millones en 2031, registrando una CAGR del 7,25% entre 2026 y 2031.

El mercado de terapéuticos para la incontinencia urinaria está respaldado por una base de pacientes amplia y en crecimiento, con más de 423 millones de adultos de 20 años o más afectados por la incontinencia urinaria. Esta carga continúa aumentando debido a la creciente prevalencia del envejecimiento, la obesidad, la diabetes y las afecciones neurológicas. El mercado también se beneficia de diagnósticos mejorados y vías de derivación más sólidas, particularmente en centros urbanos de Asia-Pacífico y América Latina, donde el acceso a los servicios de urología a través de la atención primaria está mejorando. La actividad competitiva en el mercado se centra en la expansión de indicaciones, la gestión del ciclo de vida, el manejo de la entrada de genéricos y la promoción de terapias más nuevas con mejor tolerabilidad. Además, la prescripción a través de telesalud, el cumplimiento discreto de pedidos en farmacia y una mayor participación del paciente están reduciendo la reticencia al tratamiento asociada al estigma. Estos factores impulsan un crecimiento constante del mercado, con oportunidades de mayor expansión en poblaciones subdiagnosticadas, pacientes masculinos y modelos de tratamiento habilitados digitalmente.

Conclusiones Clave del Informe

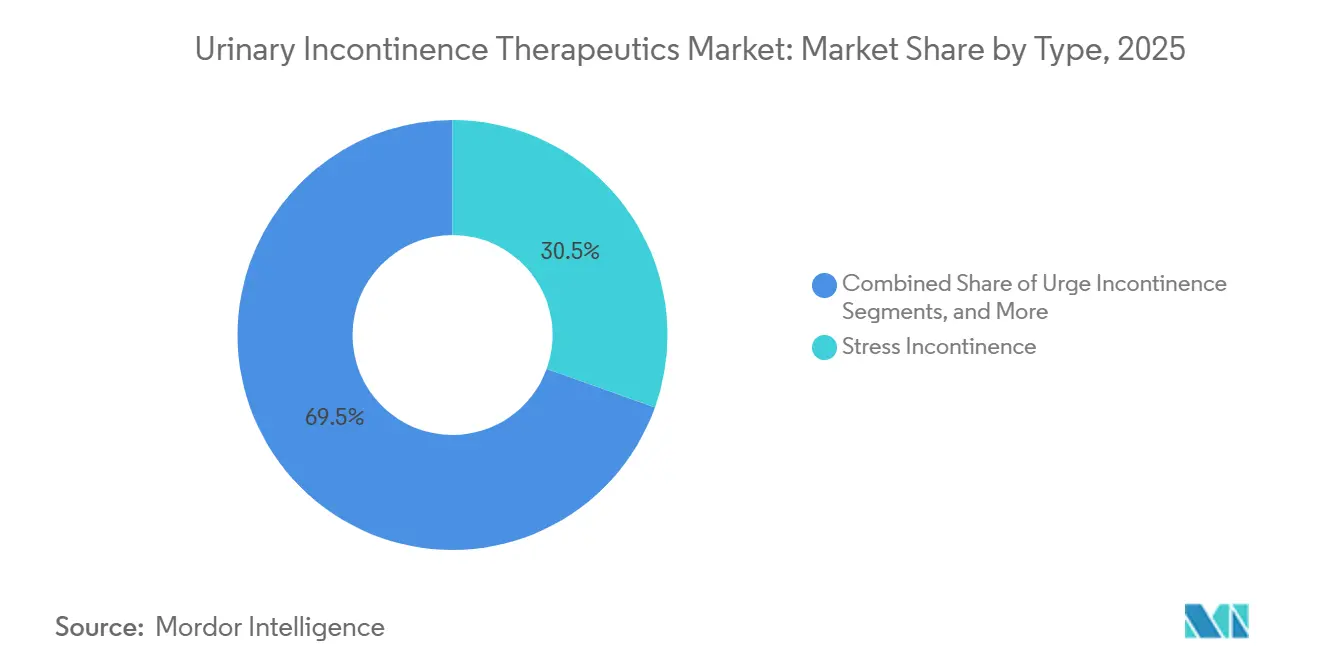

- Por tipo, la incontinencia de esfuerzo representó el 30,45% de los ingresos en 2025, mientras que se proyecta que la incontinencia de urgencia se expanda a una CAGR del 7,66% hasta 2031.

- Por clase de fármaco, los anticolinérgicos representaron el 34,67% de la participación en 2025, mientras que se proyecta que los agonistas del adrenoceptor beta-3 crezcan a una CAGR del 8,12% hasta 2031.

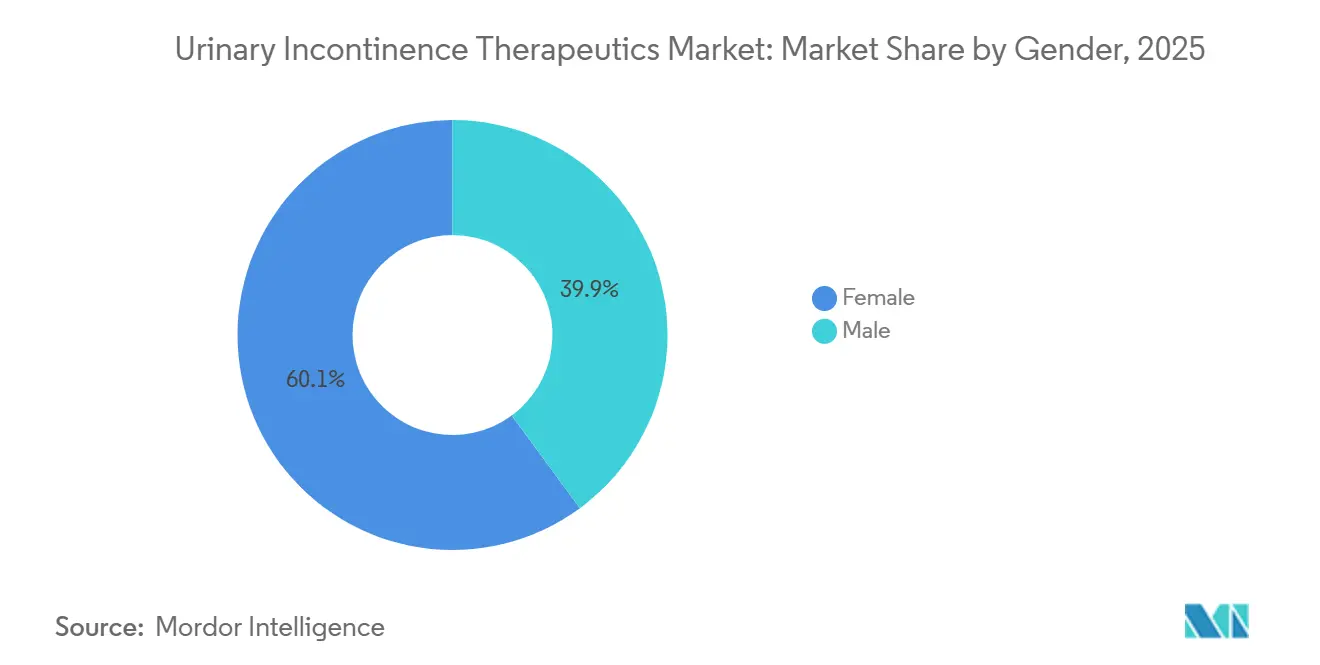

- Por género, las pacientes femeninas representaron el 60,11% de la participación en 2025, mientras que se espera que el segmento masculino registre la CAGR más rápida del 8,75% hasta 2031.

- Por canal de distribución, las farmacias minoristas capturaron el 44,93% de la participación en 2025, mientras que se proyecta que las farmacias en línea avancen a una CAGR del 7,90% hasta 2031.

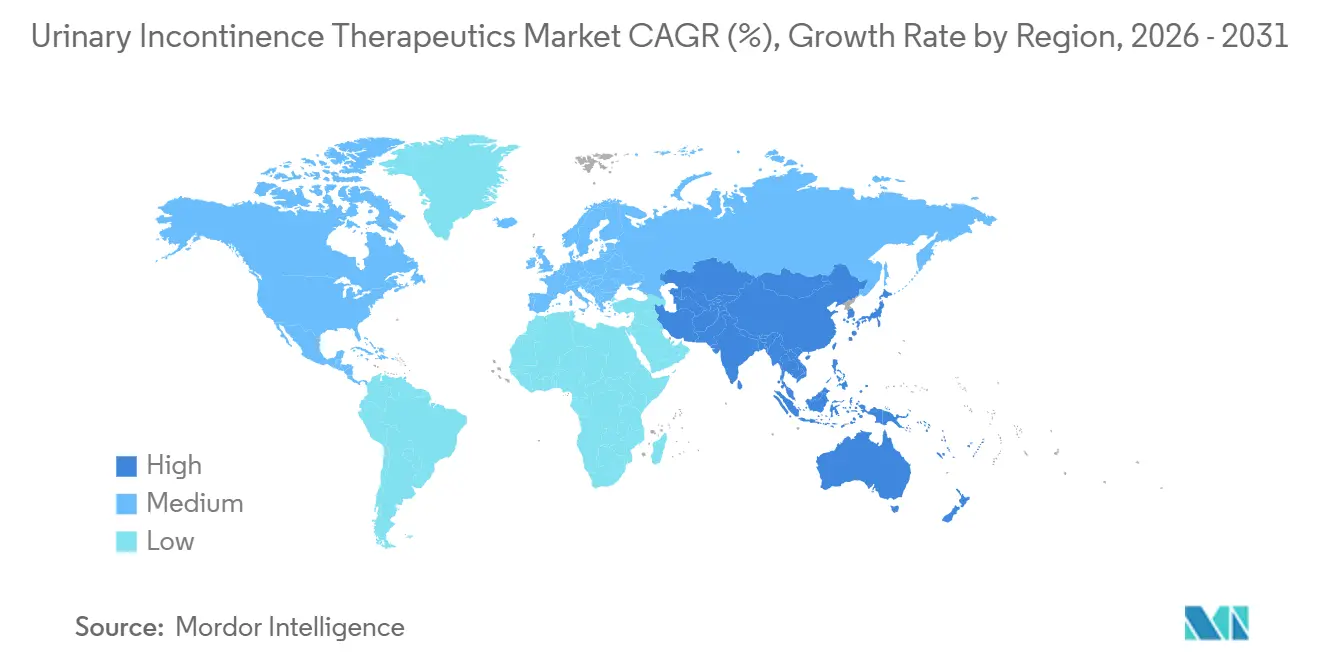

- Por geografía, América del Norte tuvo el 40,08% de la participación en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para la Incontinencia Urinaria

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente prevalencia en poblaciones envejecidas y con comorbilidades | +2.0% | Global, con mayor concentración en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión del grupo de pacientes femeninas tras el embarazo y el reconocimiento de la atención posparto | +1.5% | Global, mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de enfoques mínimamente invasivos y novedosos de administración de fármacos | +1.2% | América del Norte y Europa, con tracción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor uso de agonistas beta-3 y regímenes de farmacoterapia combinada | +1.0% | América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Conversión del subdiagnóstico al tratamiento impulsada por campañas de concienciación | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio, África y América del Sur | Largo plazo (≥ 4 años) |

| Adopción del tratamiento impulsada por la expansión del entorno asistencial y la integración de la salud digital | +0.5% | Global, con fuerte impulso en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Incontinencia Urinaria en Poblaciones Envejecidas y con Comorbilidades

Con más de 423 millones de adultos de 20 años o más afectados por la incontinencia urinaria, según lo informado por la Sociedad Internacional de Continencia, el mercado de terapéuticos para la incontinencia urinaria está experimentando un crecimiento significativo.[1]Sociedad Internacional de Continencia, "ICS-EUS 2025 Resumen #256: Prevalencia de la Incontinencia Urinaria Femenina en el Mundo en Desarrollo," Reunión Anual de la ICS, ics.org El envejecimiento desempeña un papel fundamental, ya que la función vesical, el soporte pélvico y el control neurológico tienden a debilitarse con la edad, lo que lleva a un aumento de los casos de incontinencia urinaria. Además, a medida que la obesidad, la diabetes y los trastornos neurológicos se vuelven más prevalentes, contribuyen a la creciente carga de la incontinencia urinaria. Esta doble influencia del envejecimiento demográfico y las enfermedades crónicas refuerza la demanda en los entornos de atención primaria, urología y uroginecología. Es importante destacar que el mercado no solo está generando demanda, sino que también está convirtiendo de manera eficaz un grupo de pacientes visible y en expansión en casos diagnosticados y tratados.

Expansión del Grupo de Pacientes Femeninas Tras el Embarazo y el Reconocimiento de la Atención Posparto

El mercado de terapéuticos para la incontinencia urinaria reconoce cada vez más el significativo número de mujeres que experimentan síntomas tras el embarazo y el parto. Hasta el 33% de las mujeres padecen incontinencia urinaria posparto tras un parto vaginal, lo que pone de manifiesto una brecha terapéutica que ahora está recibiendo atención clínica. A medida que el cuidado del suelo pélvico se integra en los seguimientos de maternidad, las mujeres son derivadas a evaluaciones de uroginecología antes que en el pasado. Este es un cambio notable, considerando que muchas pacientes anteriormente navegaban por vías de atención fragmentadas y retrasaban la terapia durante años. En respaldo de este movimiento, la Sociedad Americana de Uroginecología ha abogado por un asesoramiento coherente durante los contactos clínicos iniciales, facilitando debates oportunos sobre síntomas y planificación del tratamiento. En consecuencia, el mercado se beneficia de una vía de tratamiento más definida para las mujeres, especialmente en sistemas de salud con atención posparto estructurada.

Creciente Adopción de Enfoques Mínimamente Invasivos y Novedosos de Administración de Fármacos

El mercado de terapéuticos para la incontinencia urinaria está siendo testigo de una tendencia hacia terapias que priorizan la comodidad y abordan las preocupaciones de tolerabilidad. Enfoques como la administración transdérmica están ganando terreno, ya que mitigan los efectos secundarios asociados con algunos tratamientos orales y mejoran la adherencia, especialmente para los pacientes que toman múltiples medicamentos. Este cambio es ventajoso para el mercado, ya que los productos reformulados pueden revitalizar moléculas más antiguas, evitando la dependencia de genéricos de bajo costo. Además, los avances clínicos están ampliando el grupo demográfico de tratamiento, abarcando a pacientes más jóvenes y a aquellos que requieren vías personalizadas. Los métodos innovadores, como la neuromodulación implantable y en consulta, están reforzando las vías de atención especializada, garantizando la continuidad en las revisiones de prescripción y los seguimientos. Esta evolución permite al mercado capturar valor no solo de las nuevas prescripciones, sino también del tratamiento sostenido a largo plazo.

Mayor Uso de Agonistas Beta-3 y Regímenes de Farmacoterapia Combinada

El mercado de terapéuticos para la incontinencia urinaria está siendo testigo de un pronunciado cambio hacia los agonistas beta-3 y los regímenes de terapia combinada. Esta tendencia cobró impulso con la aprobación de la FDA en diciembre de 2024 para el vibegron, específicamente para hombres que padecen síntomas de vejiga hiperactiva y que se someten a terapia farmacológica para la hiperplasia prostática benigna. Esta aprobación desbloqueó el acceso a un grupo demográfico de pacientes clínicamente significativo, anteriormente menos aprovechado para los tratamientos con agonistas beta-3. Además, los médicos se sienten cada vez más cómodos integrando agentes más nuevos con medicamentos de urología establecidos, siempre que el perfil de síntomas lo justifique. Esta evolución disminuye la preferencia predeterminada por los antimuscarínicos más antiguos, mejorando la combinación de calidad del mercado a medida que los agentes más nuevos se consolidan en una participación más sustancial de las iniciaciones de terapia y los respaldos de especialistas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Subnotificación persistente debido al estigma social y la vergüenza | -1.0% | Global, más pronunciado en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Desafíos de adherencia vinculados a la sequedad bucal, el estreñimiento y los efectos secundarios cognitivos | -0.8% | Global | Mediano plazo (2-4 años) |

| Fricción en el reembolso para terapias de marca exclusiva y patentadas | -0.6% | Europa, Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Diferenciación limitada en el mundo real entre clases de fármacos competidoras | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Subnotificación Persistente Debido al Estigma Social

El mercado de terapéuticos para la incontinencia urinaria enfrenta desafíos debido a la subnotificación y los diagnósticos tardíos. La Asociación Europea de Urología informó que en el Reino Unido, menos de un tercio de las mujeres con incontinencia urinaria de moderada a grave buscaron apoyo de servicios de salud o sociales. El estigma impide que muchos pacientes accedan a la atención formal, y algunos optan por compresas, cambios en el estilo de vida o la autogestión en lugar de los tratamientos con receta. Este problema persiste incluso en poblaciones urbanas y educadas, donde la vergüenza disuade la divulgación. Los esfuerzos de detección inconsistentes en los sistemas nacionales de salud limitan aún más el crecimiento del mercado, ya que la notificación de síntomas sigue siendo poco común en la atención primaria y las visitas de salud de la mujer.

Desafíos de Adherencia Vinculados a la Sequedad Bucal, el Estreñimiento y los Efectos Secundarios Cognitivos

La adherencia sigue siendo un desafío clave en el mercado de terapéuticos para la incontinencia urinaria, particularmente con las terapias anticolinérgicas más antiguas. Un estudio de 2025 encontró que los pacientes con fármacos anticolinérgicos para la vejiga hiperactiva tenían un riesgo de demencia un 28% mayor en comparación con los que tomaban mirabegron. Las guías de la AUA y la SUFU ahora recomiendan que los médicos analicen los posibles riesgos cognitivos con los pacientes en terapia antimuscarínica crónica.[2]PubMed, "Revisión Sistemática y Metaanálisis sobre Fármacos Anticolinérgicos y Riesgo de Demencia en la Vejiga Hiperactiva," Biblioteca Nacional de Medicina, pubmed.ncbi.nlm.nih.gov Esto ha llevado a un cambio gradual desde los agentes más antiguos de alto volumen hacia terapias más nuevas. Sin embargo, desafíos como los problemas de reembolso, los hábitos de los pacientes y las preferencias de los médicos dificultan las transiciones fluidas. Las preocupaciones sobre la tolerabilidad y la seguridad a largo plazo continúan afectando la adherencia y la persistencia al fármaco en todas las clases.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Incontinencia de Esfuerzo Mantiene la Mayor Base Mientras que la Incontinencia de Urgencia Genera un Impulso de Prescripción más Rápido

En 2025, la incontinencia de esfuerzo representó el 30,45% del mercado de terapéuticos para la incontinencia urinaria, manteniendo su posición de liderazgo. Esta dominancia se debe a la alta prevalencia de la debilidad del esfínter y la disfunción del suelo pélvico, particularmente entre las mujeres posparto y durante las transiciones hormonales. Los médicos continúan gestionando un grupo significativo de pacientes en este segmento, respaldados por vías de atención establecidas. Si bien los tratamientos iniciales se centran en el apoyo conductual y del suelo pélvico, las intervenciones farmacológicas siguen siendo esenciales para los síntomas persistentes o perturbadores. Los patrones de prescripción consistentes garantizan la estabilidad del segmento, incluso cuando las terapias más nuevas ganan terreno.

La incontinencia de esfuerzo se beneficia de las consultas frecuentes con los servicios de ginecología, atención primaria y uroginecología, creando oportunidades para debates sobre el tratamiento. El segmento es un impulsor de volumen confiable debido a su asociación con eventos de la vida como el parto y la menopausia. Las presentaciones mixtas y por rebosamiento son menos comunes y más complejas, y a menudo requieren tratamientos con múltiples mecanismos. La incontinencia funcional sigue dependiendo del manejo neurológico o estructural, lo que limita su potencial de ingresos por fármacos. Sin embargo, se proyecta que la incontinencia de urgencia crezca a una CAGR del 7,66% hasta 2031, impulsada por terapias como los agonistas beta-3 y mejores seguimientos de farmacoterapia.

Por Clase de Fármaco: Los Anticolinérgicos Aún Lideran, pero los Agonistas Beta-3 Están Redefiniendo la Combinación Terapéutica

Los anticolinérgicos representaron el 34,67% del mercado de terapéuticos para la incontinencia urinaria en 2025, manteniendo su posición como la clase de fármaco más grande. Su dominancia está respaldada por medicamentos ampliamente utilizados como la oxibutinina, la tolterodina y la solifenacina, junto con su rentabilidad y amplia presencia en los formularios. La familiaridad de los médicos con esta clase también ralentiza la transición hacia opciones más nuevas, a pesar de las crecientes preocupaciones de seguridad. Sin embargo, si bien los anticolinérgicos lideran en participación de mercado, se quedan atrás en impulso de crecimiento.

Se prevé que los agonistas del adrenoceptor beta-3 crezcan a una CAGR del 8,12% hasta 2031, convirtiéndolos en la clase de fármaco de más rápido crecimiento. Su auge se atribuye a una mejor tolerabilidad, mayor confianza de los médicos y recientes expansiones de indicaciones. La aprobación de la FDA en diciembre de 2024 para el vibegron en hombres con hiperplasia prostática benigna ha fortalecido aún más su adopción. Otras clases de fármacos, incluidos el estrógeno, la desmopresina, los bloqueadores alfa, los antidepresivos tricíclicos y la toxina botulínica, continúan desempeñando roles especializados pero importantes, garantizando la diversidad en los mecanismos terapéuticos.

Por Género: Las Pacientes Femeninas Dominan la Demanda Mientras que la Adopción Masculina se Acelera

En 2025, las mujeres representaron el 60,11% del mercado de terapéuticos para la incontinencia urinaria, impulsadas por factores como el embarazo, el parto, la menopausia y la menor resistencia uretral. El mercado se beneficia de una vía de atención bien establecida para las mujeres, con fuertes vínculos con la ginecología y los exámenes de salud femenina. Esta madurez respalda mayores volúmenes de tratamiento y continuidad, garantizando que las mujeres sigan siendo la base de demanda primaria a pesar de las crecientes oportunidades en el segmento masculino.

Se proyecta que el segmento masculino crezca a una CAGR del 8,75% hasta 2031, impulsado por una mayor concienciación sobre la incontinencia posprostactectomía, el tratamiento de la vejiga hiperactiva y las terapias para la hiperplasia prostática benigna. La expansión de indicaciones del vibegron en diciembre de 2024 ha abierto nuevas vías de tratamiento para los hombres. Además, la reducción del estigma en torno a la incontinencia urinaria masculina está fomentando más consultas y seguimientos, contribuyendo a una combinación de género más amplia en el mercado.

Por Canal de Distribución: Las Farmacias Minoristas Lideran, Mientras que las Farmacias en Línea Ganan Impulso en Reabastecimiento y Acceso

Las farmacias minoristas representaron el 44,93% del mercado de terapéuticos para la incontinencia urinaria en 2025, manteniendo su posición de liderazgo. Su dominancia se atribuye a la comodidad, la interacción con el farmacéutico y las vías de reembolso de seguros establecidas para las recetas. Las farmacias hospitalarias siguen siendo relevantes para los casos gestionados por especialistas, particularmente los que implican atención hospitalaria o afecciones complejas. Sin embargo, las terapias orales de rutina fluyen principalmente a través de las redes de farmacias minoristas, garantizando su papel central en la adherencia y la continuidad del reabastecimiento.

Se proyecta que las farmacias en línea crezcan a una CAGR del 7,90% hasta 2031, impulsadas por la normalización de la telesalud, los pedidos discretos y la preferencia de los pacientes por la privacidad. La extensión de las flexibilidades de la telemedicina para los medicamentos con receta hasta diciembre de 2026 ha respaldado aún más este canal. A medida que las entregas por suscripción y los seguimientos remotos reducen las interrupciones del tratamiento, se espera que las farmacias en línea ganen impulso. A pesar de este crecimiento, es probable que las farmacias minoristas sigan siendo el canal de distribución más grande debido a su alineación con los hábitos de los pacientes y los prescriptores.

Análisis Geográfico

En 2025, América del Norte representó el 40,08% del mercado de terapéuticos para la incontinencia urinaria, convirtiéndola en el mayor contribuyente regional. Las altas tasas de diagnóstico, la amplia cobertura de seguros y los sólidos sistemas de derivación entre la atención primaria y la urología impulsan esta dominancia. Estados Unidos sigue siendo el principal centro de ingresos debido a las vías de prescripción establecidas y el mejor acceso de los pacientes a la atención especializada. Se espera que la aprobación de la FDA del vibegron en diciembre de 2024 para hombres con síntomas de vejiga hiperactiva vinculados a la hiperplasia prostática benigna impulse las prescripciones. Además, la región se beneficia de un mercado de genéricos competitivo, que mantiene los volúmenes de tratamiento a pesar de la evolución de la competencia de marcas.

Europa sigue siendo un mercado significativo, con Alemania, el Reino Unido y Francia liderando en volúmenes de prescripción. La Asociación Europea de Urología ha enfatizado la carga socioeconómica de la afección y la necesidad de una intervención temprana. El acceso a terapias más nuevas, incluido el vibegron, ha mejorado tras la autorización de comercialización de la Comisión Europea en 2024, mejorando el panorama competitivo del tratamiento. Sin embargo, las políticas de reembolso y las vías de acceso específicas de cada país continúan influyendo en la transición desde los anticolinérgicos más antiguos hacia opciones más nuevas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,95% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento. El envejecimiento de la población de Japón impulsa la demanda, con un cambio hacia las terapias orales modernas. China e India contribuyen al crecimiento a medida que mejoran las vías de diagnóstico, el acceso a especialistas y la infraestructura farmacéutica en las áreas urbanas. Una mayor concienciación y una creciente disposición a buscar tratamiento para síntomas previamente no gestionados respaldan aún más la expansión del mercado. Si bien Oriente Medio, África y América del Sur representan segmentos más pequeños, sus redes de clínicas privadas en desarrollo, iniciativas de concienciación y modelos de acceso destacan su potencial de crecimiento futuro.

Panorama Competitivo

El mercado de terapéuticos para la incontinencia urinaria presenta una combinación de innovadores de marca y fabricantes de genéricos que compiten en clases de terapia, niveles de precios y escenarios de reembolso. Los principales actores de marca incluyen Astellas Pharma, Sumitomo Pharma, Pfizer, AbbVie y Ferring, mientras que los competidores de genéricos incluyen Lupin, Teva, Dr. Reddy's, Viatris y Zydus Lifesciences. Este panorama competitivo impide que una sola empresa domine el espectro de tratamiento, que abarca agentes orales, terapias especializadas e indicaciones de nicho. Las empresas de marca se centran en las expansiones de indicaciones, la generación de evidencia y los acuerdos estratégicos, mientras que los genéricos enfatizan los precios, la accesibilidad y la presencia en los formularios. La dinámica del mercado destaca la importancia de la fortaleza de la clase terapéutica junto con el reconocimiento de marca.

En abril de 2026, Astellas obtuvo un pago inicial de USD 75 millones de MSN Pharmaceuticals bajo un acuerdo de licencia de mirabegron revisado, mostrando un enfoque estructurado para gestionar la competencia de genéricos. De manera similar, en diciembre de 2024, Sumitomo Pharma recibió la aprobación de la FDA para GEMTESA, ampliando su uso a hombres con síntomas de vejiga hiperactiva asociados a la hiperplasia prostática benigna. En Europa, Pierre Fabre fortaleció su posición en 2024 con la autorización de comercialización de OBGEMSA, mejorando el acceso al vibegron en los mercados de la Unión Europea. Estos desarrollos reflejan la evolución del mercado impulsada por los avances regulatorios y la gestión disciplinada del ciclo de vida.

Líderes de la Industria de Terapéuticos para la Incontinencia Urinaria

AbbVie Inc.

Astellas Pharma Inc.

Bayer AG

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Urovant Sciences, una subsidiaria de Sumitomo Pharma, anunció resultados positivos de ensayos de Fase III para el vibegron, dirigido a la incontinencia asociada con la vejiga hiperactiva. Este logro posiciona a la empresa para una presentación ampliada ante la FDA más adelante este año.

- Diciembre de 2025: Versameb AG avanzó su terapia basada en ARN, VMB-100, a ensayos de Fase II, centrada en abordar la incontinencia urinaria de esfuerzo a través de un novedoso mecanismo regenerativo.

- Julio de 2025: Eisai Co., Ltd. en asociación con KYORIN Pharmaceutical Co., Ltd. anunció el lanzamiento de los Comprimidos Beova (vibegron) para el tratamiento de la vejiga hiperactiva y la incontinencia urinaria en Tailandia a través de su subsidiaria, Eisai (Thailand) Marketing Co., Ltd.

- Febrero de 2025: EG 427 inició un ensayo clínico de Fase I/II para su candidato de terapia génica, EG-110, destinado a restaurar el control de la vejiga mediante la modulación de la señalización nerviosa.

Alcance del Informe del Mercado Global de Terapéuticos para la Incontinencia Urinaria

Según el alcance del informe, los terapéuticos para la incontinencia urinaria son los tratamientos utilizados para gestionar o curar la pérdida del control de la vejiga, que provoca fugas accidentales de orina. Estos tratamientos van desde cambios diarios en el estilo de vida y entrenamiento muscular hasta cirugías avanzadas.

El mercado de terapéuticos para la incontinencia urinaria está segmentado por tipo, clase de fármaco, género, canal de distribución y geografía. Por tipo, el mercado incluye incontinencia de esfuerzo, incontinencia de urgencia, incontinencia por rebosamiento, incontinencia funcional e incontinencia mixta. Por clase de fármaco, el mercado está segmentado en anticolinérgicos, agonistas del adrenoceptor beta-3, bloqueadores alfa, estrógeno, desmopresina, antidepresivos tricíclicos y otras clases de fármacos. Por género, el mercado se categoriza en femenino y masculino. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Incontinencia de Esfuerzo |

| Incontinencia de Urgencia |

| Incontinencia por Rebosamiento |

| Incontinencia Funcional |

| Incontinencia Mixta |

| Anticolinérgicos |

| Agonistas del Adrenoceptor Beta-3 |

| Bloqueadores Alfa |

| Estrógeno |

| Desmopresina |

| Antidepresivos Tricíclicos |

| Otras Clases de Fármacos |

| Femenino |

| Masculino |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Incontinencia de Esfuerzo | |

| Incontinencia de Urgencia | ||

| Incontinencia por Rebosamiento | ||

| Incontinencia Funcional | ||

| Incontinencia Mixta | ||

| Por Clase de Fármaco | Anticolinérgicos | |

| Agonistas del Adrenoceptor Beta-3 | ||

| Bloqueadores Alfa | ||

| Estrógeno | ||

| Desmopresina | ||

| Antidepresivos Tricíclicos | ||

| Otras Clases de Fármacos | ||

| Por Género | Femenino | |

| Masculino | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos para la incontinencia urinaria?

El mercado de terapéuticos para la incontinencia urinaria se sitúa en USD 4,97 mil millones en 2026 y se proyecta que alcance USD 7,06 mil millones en 2031, creciendo a una CAGR del 7,25% durante el período de pronóstico.

¿Qué región lidera los ingresos de terapéuticos para la incontinencia urinaria?

América del Norte lideró el mercado de terapéuticos para la incontinencia urinaria con una participación del 40,08% en 2025, respaldada por altas tasas de diagnóstico, cobertura de seguros y un sistema de derivación a especialistas bien establecido.

¿Qué región está creciendo más rápido en terapéuticos para la incontinencia urinaria?

Asia-Pacífico es la región de más rápido crecimiento en el mercado de terapéuticos para la incontinencia urinaria, con una CAGR del 8,95% durante 2026-2031, respaldada por el envejecimiento demográfico y la mejora del acceso a la atención.

¿Qué clase de fármaco se está expandiendo más rápido?

Los agonistas del adrenoceptor beta-3 son la clase de fármaco de más rápido crecimiento en el mercado de terapéuticos para la incontinencia urinaria, con una CAGR del 8,12% hasta 2031, lo que refleja un cambio hacia terapias mejor toleradas.

¿Qué grupo de pacientes ofrece la mayor oportunidad de crecimiento?

Los pacientes masculinos son el segmento de género de más rápido crecimiento en el mercado de terapéuticos para la incontinencia urinaria, con una CAGR del 8,75% hasta 2031, favorecidos por opciones de prescripción más amplias en pacientes con vejiga hiperactiva e hiperplasia prostática benigna.

¿Qué canal de ventas está cambiando más la estructura del mercado?

Las farmacias en línea están cambiando los patrones de reabastecimiento y acceso en el mercado de terapéuticos para la incontinencia urinaria, con una CAGR proyectada del 7,90% hasta 2031, a medida que la telesalud y las compras orientadas a la privacidad se vuelven más comunes.

Última actualización de la página el: