Tamaño y Participación del Mercado de Terapéuticos para la Retención Urinaria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

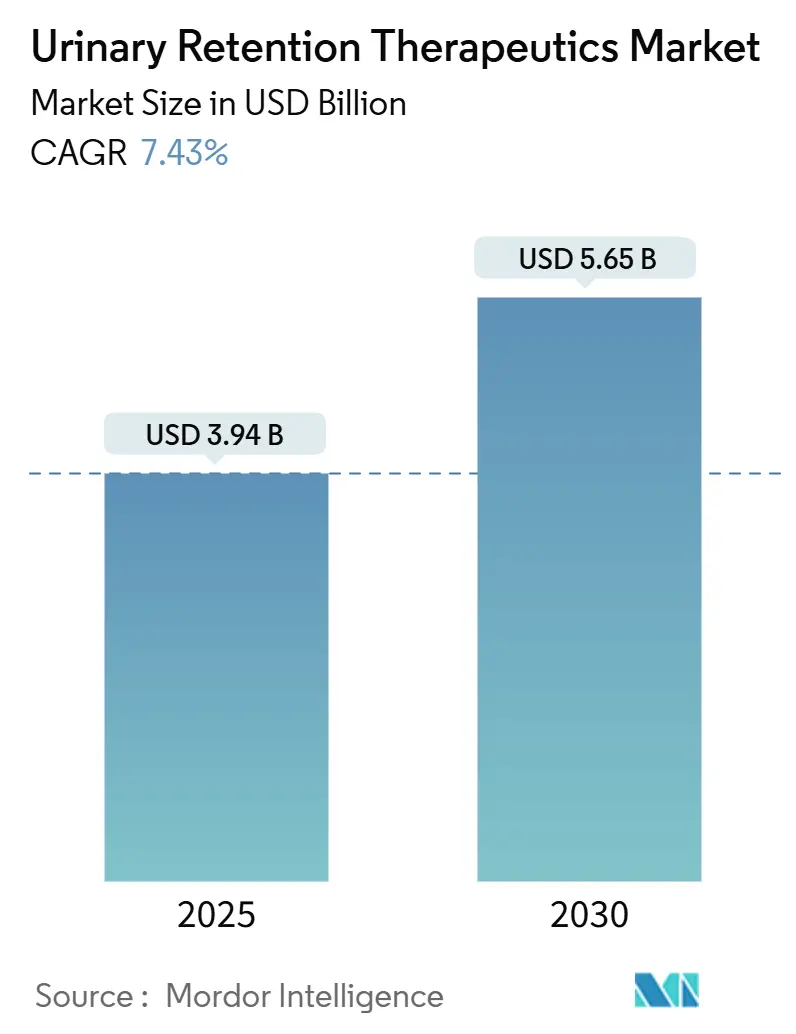

| Tamaño del Mercado (2025) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para la Retención Urinaria por Mordor Intelligence

El tamaño del mercado de terapéuticos para la retención urinaria alcanzó los USD 3.940 millones en 2025 y se proyecta que aumente a USD 5.650 millones para 2030, avanzando a una CAGR del 7,43%. El envejecimiento de la población, las aprobaciones regulatorias aceleradas y los diagnósticos habilitados por inteligencia artificial están ampliando conjuntamente la demanda clínica y acortando los ciclos de adopción tanto para los fármacos orales como para los sistemas de administración mínimamente invasivos. El diagnóstico temprano mediante la medición del volumen vesical por inteligencia artificial está desplazando la práctica clínica de la intervención en crisis hacia la atención preventiva, lo que lleva a los pagadores a reevaluar las vías de reembolso para la farmacoterapia de primera línea. Al mismo tiempo, los programas de resiliencia de la cadena de suministro en Asia están reduciendo los costos de producción y mejorando el acceso a productos combinados que abordan los síntomas urinarios y la disfunción eréctil en una sola píldora. La intensidad competitiva está aumentando, por tanto, a medida que los innovadores aprovechan las vías de aprobación aceleradas y la distribución digital para compensar la erosión genérica y la competencia de dispositivos.

Conclusiones Clave del Informe

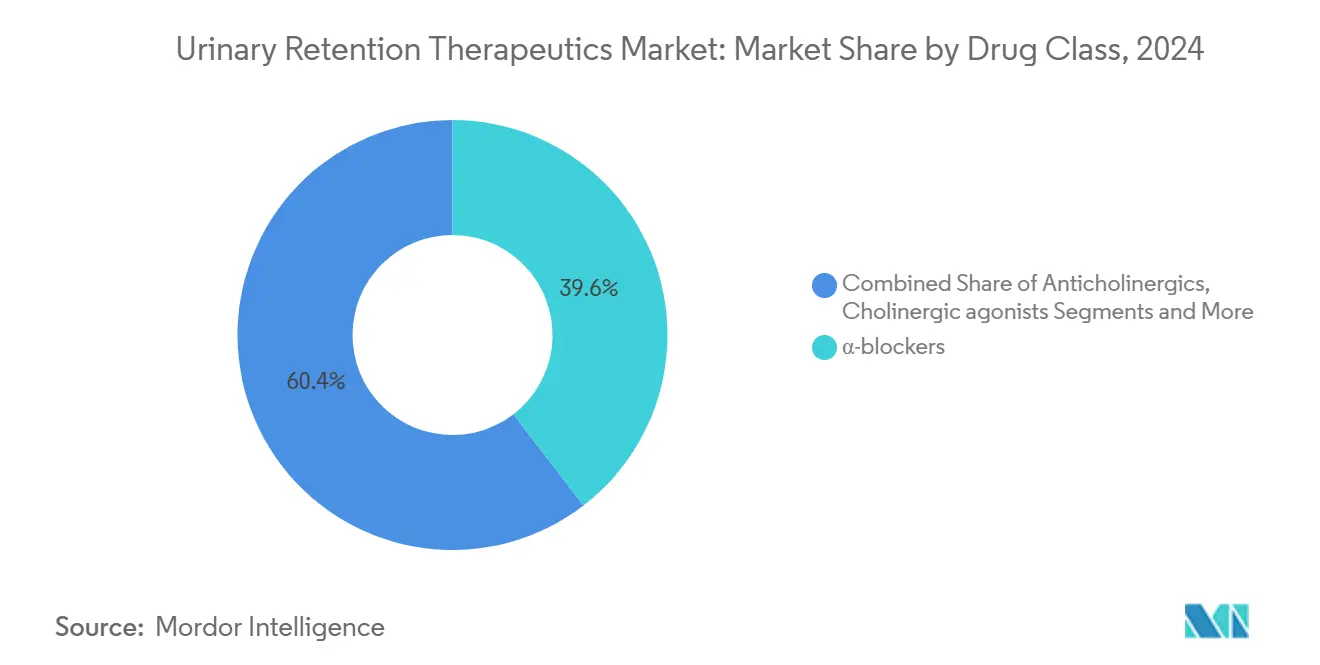

- Por clase de fármaco, los bloqueadores α lideraron con una participación de ingresos del 39,58% en 2024; se prevé que los agonistas β3-adrenérgicos se expandan a una CAGR del 10,37% hasta 2030.

- Por vía de administración, las formulaciones orales capturaron el 77,48% del tamaño del mercado de terapéuticos para la retención urinaria en 2024, mientras que las opciones inyectables e intravesicales crecen a una CAGR del 10,79%.

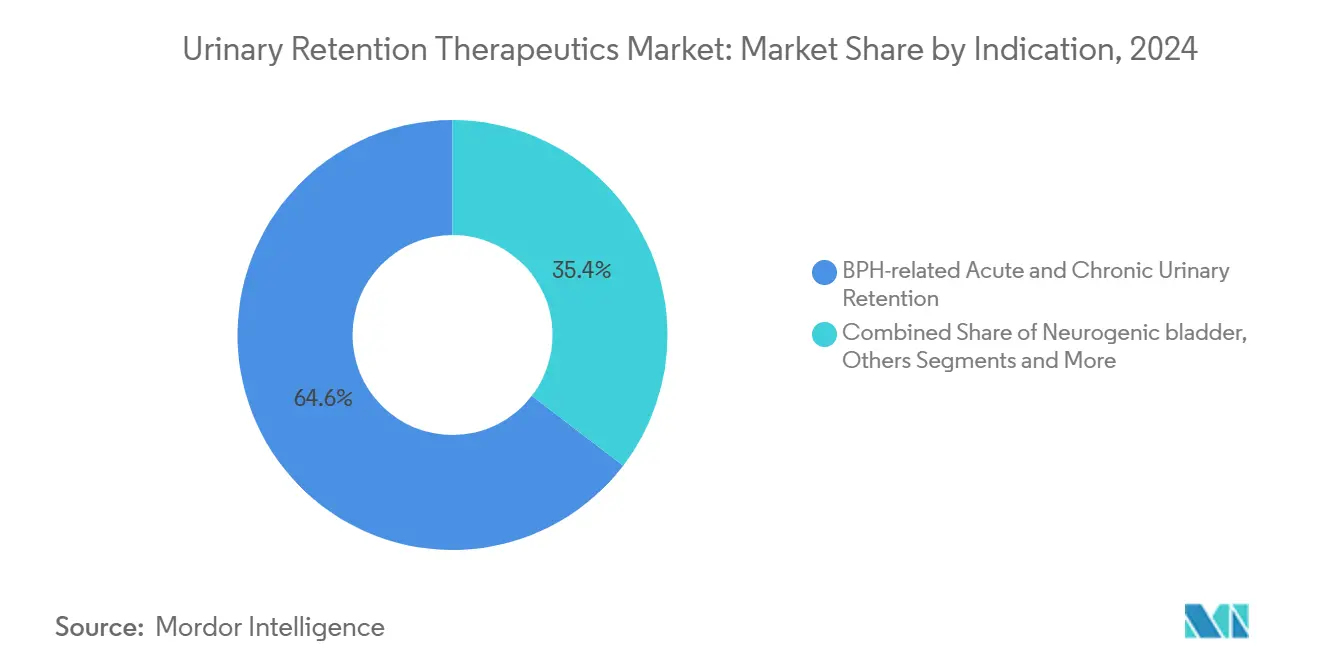

- Por indicación, la retención relacionada con HBP representó el 64,59% de la participación del mercado de terapéuticos para la retención urinaria en 2024, mientras que la vejiga neurógena avanza a una CAGR del 9,28%.

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación del 48,66% en 2024; las farmacias en línea y las plataformas de telefarmacia se expanden a una CAGR del 11,44%.

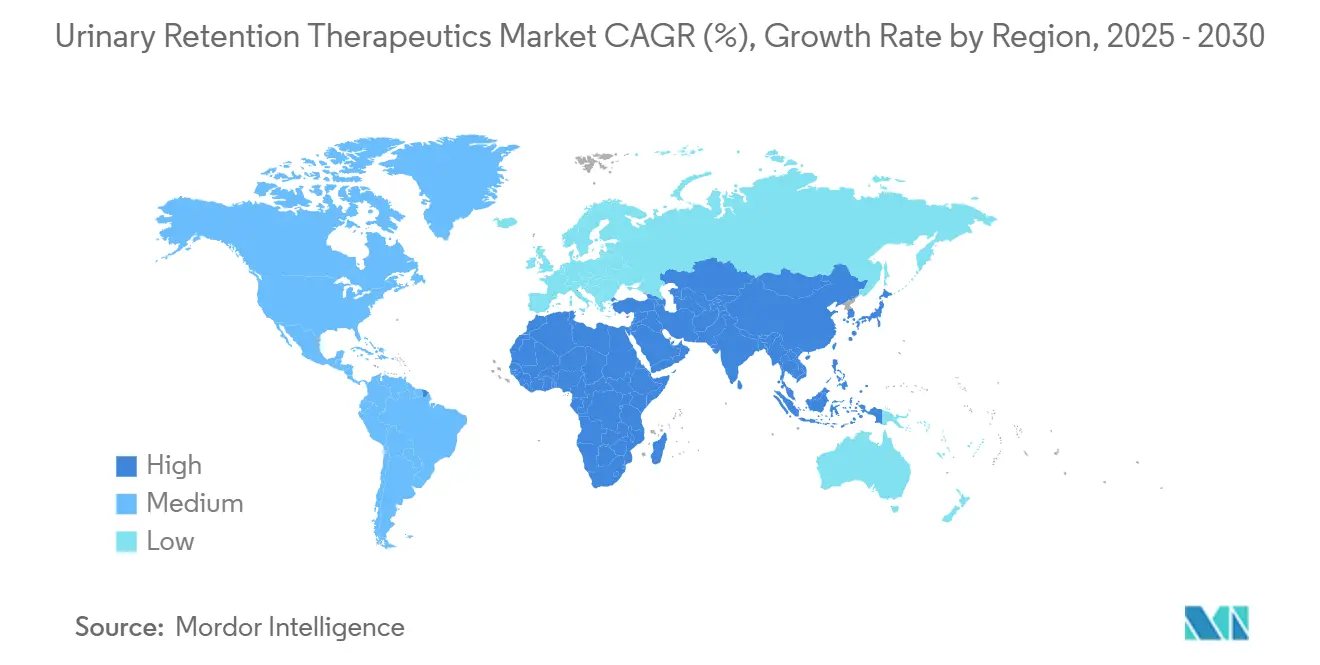

- Por región, América del Norte lideró con una participación del 36,23% en 2024 y Asia-Pacífico avanza con una CAGR del 9,53% hasta 2030.

Tendencias e Información del Mercado Global de Terapéuticos para la Retención Urinaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población masculina y aumento de la prevalencia de HBP | +2.1% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Creciente preferencia por la farmacoterapia mínimamente invasiva | +1.8% | Economías de altos ingresos | Mediano plazo (2-4 años) |

| Expansión del acceso a la atención médica en mercados emergentes | +1.5% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Los bloqueadores α combinados con inhibidores de PDE5 mejoran la adherencia | +1.2% | América del Norte, Europa, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Los diagnósticos impulsados por inteligencia artificial permiten una intervención más temprana | +0.9% | América del Norte, sitios piloto en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Vías regulatorias aceleradas para agonistas β3 dirigidos a la retención urinaria femenina | +0.7% | Estados Unidos, Espacio Económico Europeo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población Masculina y Aumento de la Prevalencia de HBP

La hiperplasia prostática benigna afecta hasta al 80% de los hombres mayores de 70 años, y la intervención farmacológica temprana puede retrasar la cirugía entre 3 y 5 años, manteniendo a muchos pacientes en prescripciones a largo plazo.[1]Amy Kichler, "Manejo Médico de la Hiperplasia Prostática Benigna," Cleveland Clinic Journal of Medicine, ccjm.orgLos bloqueadores α orales siguen siendo, por tanto, agentes de primera línea, y su conveniencia se alinea con la preferencia del paciente por la atención no quirúrgica. Los pagadores en Japón y Europa Occidental ahora reembolsan cursos de medicamentos extendidos que históricamente requerían renovación anual, alargando los ciclos de ingresos. Aunque los dispositivos mínimamente invasivos como UroLift están ganando terreno, su adopción sigue siendo modesta en relación con la amplia base de usuarios farmacológicos. En consecuencia, el impulso demográfico continúa reforzando el predominio de los fármacos en los sistemas de salud de altos ingresos.

Creciente Preferencia por la Farmacoterapia Mínimamente Invasiva

Los datos clínicos de 2024 mostraron que los comprimidos de dosis fija de bloqueador α más inhibidor de PDE5 lograron una satisfacción del paciente del 76% frente al 49% de la monoterapia, destacando un fuerte cambio hacia soluciones en una sola píldora.[2]Medtronic PLC, "Control de la Vejiga – Considerando Nuestras Terapias," medtronic.com Los canales de desarrollo de la industria incluyen ahora parches transdérmicos y geles intravesicales de administración semanal diseñados para reducir la exposición sistémica preservando la eficacia. Las cohortes más jóvenes —motivadas por el estilo de vida y la conveniencia— están acelerando la demanda de dichos formatos, lo que lleva a los formuladores a invertir en nuevos excipientes que permitan la liberación sostenida sin inyección. Este cambio de comportamiento está impulsando a los médicos a reescribir los algoritmos de tratamiento que antes se basaban por defecto en comprimidos orales diarios.

Expansión del Acceso a la Atención Médica en Mercados Emergentes

Los planes de seguro gubernamentales en India, China e Indonesia ahora cubren las afecciones urológicas crónicas, añadiendo millones de usuarios potenciales al mercado de terapéuticos para la retención urinaria.[3]UroGen Pharma Ltd., "UroGen Anuncia la Aceptación por parte de la FDA de la NDA para UGN-102," urogen.com Los fabricantes contratados locales están escalando la producción bajo la precalificación de la OMS, reduciendo los costos unitarios de los bloqueadores α y los agonistas β3. Las plataformas de telemedicina distribuyen estos medicamentos a las regiones rurales, superando la escasez de médicos y las barreras logísticas. Las pacientes femeninas, que antes retrasaban la atención debido a restricciones culturales, están llenando cada vez más recetas electrónicas desde la privacidad del hogar. El mayor embudo de pacientes eleva la demanda de referencia y estabiliza el crecimiento de volumen interanual para los productores multinacionales y nacionales por igual.

Bloqueadores α Combinados con Inhibidores de PDE5 Mejoran la Adherencia

Los estudios clínicos reportan un 40% menos de interrupciones cuando los síntomas urinarios y eréctiles se manejan con una sola píldora frente a dos prescripciones separadas.[4]Richard Dmochowski et al., "Satisfacción y Persistencia con Vibegron: Resultados Intermedios de COMPOSUR," BMC Urology, biomedcentral.com La eyaculación retrógrada se redujo al 8% con la terapia combinada frente al 18% con tamsulosina sola, aliviando un factor disuasorio clave para la adherencia. Los fabricantes están respondiendo con comprimidos de administración diaria que combinan dosis optimizadas para minimizar la hipotensión mientras mantienen el alivio de los síntomas. Los prescriptores valoran el régimen simplificado, y los farmacéuticos observan un mayor cumplimiento de las recargas entre los hombres en edad laboral que valoran la discreción y la conveniencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos secundarios sexuales adversos que causan la interrupción de la terapia | -1.4% | Global, más visible en mercados de altos ingresos | Mediano plazo (2-4 años) |

| Erosión genérica que reduce los ingresos de las marcas | -1.1% | Mundial, amplificado en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Cambio hacia la neuromodulación y las terapias basadas en dispositivos | -0.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Competencia de precios en telemedicina transfronteriza a través de farmacias electrónicas | -0.6% | Global, dependiente de la regulación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Secundarios Sexuales Adversos que Causan la Interrupción de la Terapia

Hasta el 18% de los hombres que toman tamsulosina reportan eyaculación retrógrada, y el 11% de los usuarios de alfuzosina citan disfunción sexual, lo que provoca altas tasas de abandono. Estos resultados disuaden a nuevos pacientes y socavan la adherencia a largo plazo, especialmente en pacientes sexualmente activos menores de 65 años. Los programas en desarrollo se centran ahora en antagonistas selectivos de subtipos para minimizar el impacto eyaculatorio. Algunas empresas están probando geles intravesicales de bloqueadores α que evitan la exposición sistémica, aunque los plazos comerciales siguen siendo inciertos. Hasta que emerjan perfiles más seguros, los prescriptores pueden preferir los agonistas β3 para pacientes con preocupaciones sobre la calidad de vida.

Erosión Genérica que Reduce los Ingresos de las Marcas

En los 18 meses posteriores al vencimiento de la patente, los genéricos de tamsulosina capturaron el 70% de la participación en los principales mercados, comprimiendo los precios de venta promedio y presionando los márgenes de los originadores. Los innovadores responden acelerando las extensiones del ciclo de vida, como las perlas de liberación sostenida y los parches de administración semanal que restauran cierto poder de fijación de precios. No obstante, los comités de formularios en Asia y América Latina continúan priorizando las copias de bajo costo. La presión sobre los ingresos obliga a los actores de marca a asignar más capital a la I+D para nuevos mecanismos, aumentando el riesgo general de desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Agonistas β3 Desafían el Dominio de los Bloqueadores α

En 2024, los bloqueadores α retuvieron el 39,58% de los ingresos de la categoría, respaldados por décadas de familiaridad clínica y bajos costos de fabricación, aunque su crecimiento se está desacelerando en medio de la saturación genérica y los problemas de adherencia. Se prevé que el tamaño del mercado de terapéuticos para la retención urinaria para los agonistas β3 se dispare a una CAGR del 10,37% a medida que el vibegron obtiene aprobaciones multirregionales y demuestra una persistencia del 73,9% a seis meses en el ensayo COMPOSUR. Los médicos reservan cada vez más los agonistas β3 para pacientes intolerantes a los bloqueadores α, y su favorable perfil de efectos secundarios está ampliando el uso de primera línea entre las mujeres. Mientras tanto, los inhibidores de la 5α-reductasa crecen modestamente como adyuvantes en lugar de soluciones independientes, y los anticolinérgicos retroceden debido a las advertencias de seguridad cognitiva en adultos mayores.

Los comprimidos combinados que fusionan bloqueadores α con inhibidores de PDE5 ejemplifican el cambio hacia la terapia centrada en el paciente, y la adopción temprana indica disposición a pagar una prima por una mejor adherencia. Los innovadores también están desarrollando antagonistas α1A selectivos para reducir la hipotensión, pero la entrada al mercado puede no ocurrir hasta después de 2030. En conjunto, los gestores de cartera deben equilibrar la erosión en el núcleo heredado con las ganancias aceleradas en la categoría β3 flexible y de rápido crecimiento, un equilibrio que definirá el posicionamiento competitivo en todo el mercado de terapéuticos para la retención urinaria.

Por Vía de Administración: El Crecimiento de los Inyectables se Acelera

Las formas de dosificación oral controlaron el 77,48% de los ingresos en 2024, beneficiándose de la comodidad del médico y la codificación de reembolso madura. Sin embargo, las opciones inyectables e intravesicales están en una trayectoria de CAGR del 10,79%, lo que indica que la combinación de participación del mercado de terapéuticos para la retención urinaria se está inclinando lentamente hacia la administración localizada. Las instalaciones intravesicales como UGN-102 ilustran cómo la terapia específica del sitio puede reducir los eventos adversos sistémicos al tiempo que se dirige directamente a la patología vesical. Las microesferas de liberación sostenida administradas trimestralmente están bajo investigación para reemplazar los comprimidos diarios.

Los parches transdérmicos atraen a los pacientes que experimentan malestar gastrointestinal con los agentes orales, aunque la complejidad de fabricación infla el costo de los bienes. De cara al futuro, las inyecciones semestrales en consultorio podrían aliviar las cargas de adherencia para las poblaciones neurógenas, pero los pagadores exigirán evidencia del mundo real antes de respaldar una cobertura amplia. La versatilidad de formulación está emergiendo, por tanto, como un diferenciador estratégico en toda la industria de terapéuticos para la retención urinaria.

Por Indicación: La Vejiga Neurógena Gana Impulso

La retención relacionada con HBP representó el 64,59% de los ingresos en 2024, subrayando la prevalencia de la afección en hombres de edad avanzada y el papel arraigado de los bloqueadores α. No obstante, la vejiga neurógena es el nicho de más rápido crecimiento con una CAGR del 9,28%, impulsada por una mejor supervivencia de las lesiones de la médula espinal y una mayor precisión diagnóstica a través de la urodinámica. El tamaño del mercado de terapéuticos para la retención urinaria para pacientes neurógenos está destinado a expandirse a medida que los hospitales adoptan dispositivos de neuromodulación en conjunto con regímenes farmacológicos.

Los centros de rehabilitación ahora gestionan clínicas multidisciplinarias que coordinan urólogos, neurólogos y fisiatras, impulsando los volúmenes de prescripción de agentes adaptados a la hiperactividad del detrusor. La retención posoperatoria se mantiene estable pero se beneficia de los protocolos de fármacos profilácticos en cirugías de cadera y abdominales. En conjunto, estos patrones refuerzan la necesidad de etiquetado y orientación de dosificación específicos para cada indicación.

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias mantuvieron una participación del 48,66% en 2024, reflejando su papel en el diagnóstico inicial y el manejo de casos complejos, pero las farmacias en línea están creciendo a una CAGR del 11,44% con agresivas campañas de captación de clientes. El mercado de terapéuticos para la retención urinaria se está descentralizando, por tanto, a medida que los servicios de telefarmacia combinan consultas virtuales con entrega a domicilio, un modelo que resuena en las cohortes de enfermedades crónicas. Las cadenas minoristas están combinando la recogida en la acera, el pedido por correo y el asesoramiento en tienda para mantenerse competitivas.

Los reguladores del Espacio Económico Europeo están elaborando normas comunes de receta electrónica que podrían desbloquear un cumplimiento transfronterizo más amplio. A medida que la infraestructura madura, los fabricantes obtienen canales directos al consumidor para los programas de adherencia, pero deben protegerse contra la fuga al mercado gris y el riesgo de falsificación. La estrategia de canal se convierte así en tan crítica como la innovación molecular para capturar valor a largo plazo.

Análisis Geográfico

América del Norte mantiene la posición de liderazgo con el 36,23% de los ingresos de 2024 gracias a la sólida cobertura de los pagadores, la alta conciencia sobre la enfermedad y la adopción temprana de la inteligencia artificial en los conjuntos de diagnóstico. Las vías de seguimiento acelerado de la FDA acortaron los ciclos de aprobación para los agonistas β3, permitiendo una rápida adopción entre las mujeres históricamente desatendidas por los bloqueadores α. Los aseguradores también están experimentando con contratos basados en resultados que comparten el riesgo financiero cuando disminuyen los episodios de retención aguda. La integración de los registros médicos electrónicos con el análisis predictivo significa que los candidatos comienzan la terapia antes, alargando el tiempo de tratamiento acumulado y reforzando el mercado de terapéuticos para la retención urinaria.

Europa le sigue con un crecimiento constante anclado en los esquemas de evaluación acelerada de la Agencia Europea de Medicamentos y la creciente aceptación de los comprimidos combinados que abordan las comorbilidades sexuales. Los sistemas nacionales de salud en Alemania y Francia ahora reembolsan el vibegron de administración diaria para las mujeres que no respondieron a los anticolinérgicos, ampliando el grupo de pacientes potenciales. La fricción aduanera relacionada con el Brexit alienta a las empresas multinacionales a diversificar los centros de envasado, garantizando un suministro ininterrumpido tanto al Reino Unido como al bloque continental. Las normas de importación paralela fomentan simultáneamente la convergencia de precios, presionando los márgenes de las marcas pero ampliando el alcance a los pacientes.

Asia-Pacífico es el principal motor de crecimiento con una CAGR del 9,53% gracias a la expansión del seguro público en China e India. Las aplicaciones de salud comunitaria conectan a los pacientes rurales con especialistas en urología, mientras que los fabricantes de genéricos nacionales reducen los costos lo suficiente como para poner los agonistas β3 al alcance de los hogares de ingresos medios. La sociedad superenvejecida de Japón proporciona una base grande y clínicamente sofisticada para el uso temprano de productos combinados de bloqueador α más inhibidor de PDE5. Las naciones del Sudeste Asiático están pilotando portales de telefarmacia financiados por el gobierno que envían medicamentos de un día para otro, añadiendo impulso a la participación del canal en línea dentro del mercado de terapéuticos para la retención urinaria.

Panorama Competitivo

La consolidación estratégica está remodelando la industria a medida que los innovadores aseguran derechos geográficos sobre moléculas de alto crecimiento mientras refuerzan las carteras amenazadas por los acantilados genéricos. La adquisición por parte de Pierre Fabre en 2024 de los derechos europeos del vibegron profundizó su presencia en los agonistas β3 y le otorgó entrada inmediata a la clase de fármacos de más rápido crecimiento. Simultáneamente, los gigantes de los dispositivos médicos se están moviendo hacia arriba en la cadena de valor; el acuerdo de Boston Scientific para adquirir Axonics lo posiciona para vender de forma cruzada sistemas de neuromodulación sacra junto a los gestores de fármacos que buscan soluciones adyuvantes para casos refractarios.

La gestión del ciclo de vida domina las estrategias de marca: las empresas agrupan aplicaciones de adherencia con kits de inicio, persiguen patentes de combinación que extienden la exclusividad y participan en estudios poscomercialización para reclamar nuevas indicaciones. Las asociaciones de terapéuticos digitales se están multiplicando a medida que las empresas extraen datos del mundo real para refinar los algoritmos de dosificación y personalizar la terapia. A pesar de estos movimientos, la intensidad competitiva aumenta cada vez que una molécula importante pierde exclusividad, lo que lleva a los patrocinadores a acelerar los activos en fase II hacia ensayos fundamentales incluso con mayor riesgo de desarrollo clínico.

Las oportunidades de espacio en blanco persisten en formulaciones específicas para mujeres, protocolos neurógenos pediátricos y paquetes de diagnóstico asistidos por inteligencia artificial. Los participantes capaces de integrar molécula, dispositivo y software en una vía de atención sin fisuras pueden asegurar una participación desproporcionada del mercado de terapéuticos para la retención urinaria. La carrera ahora tiene tanto que ver con la propiedad de los datos y el compromiso del paciente como con la farmacología, lo que señala un cambio de paradigma hacia franquicias holísticas de gestión de enfermedades.

Líderes de la Industria de Terapéuticos para la Retención Urinaria

AbbVie Inc.

Astellas Pharma Inc.

Merck & Co., Inc.

GlaxoSmithKline plc

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Eisai Tailandia lanzó los Comprimidos Beova (vibegron) para la vejiga hiperactiva, marcando la primera entrada de la molécula en el Sudeste Asiático.

- Junio de 2025: UroGen Pharma recibió la aprobación de la FDA para ZUSDURI, la terapia inaugural para el cáncer de vejiga no músculo invasivo recurrente de bajo grado y riesgo intermedio.

- Diciembre de 2024: Sumitomo Pharma America obtuvo la autorización de la FDA para GEMTESA (vibegron) para tratar a hombres con síntomas de vejiga hiperactiva concurrentes con la terapia para HBP.

Alcance del Informe Global del Mercado de Terapéuticos para la Retención Urinaria

| Bloqueadores α |

| Inhibidores de la 5-α-reductasa |

| Anticolinérgicos |

| Agonistas colinérgicos |

| Agonistas β3-adrenérgicos |

| Terapias combinadas |

| Oral |

| Inyectable/Intravesical |

| Transdérmico |

| Retención urinaria aguda y crónica relacionada con HBP |

| Vejiga neurógena |

| Retención urinaria posoperatoria |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea y Plataformas de Telefarmacia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Bloqueadores α | |

| Inhibidores de la 5-α-reductasa | ||

| Anticolinérgicos | ||

| Agonistas colinérgicos | ||

| Agonistas β3-adrenérgicos | ||

| Terapias combinadas | ||

| Por Vía de Administración | Oral | |

| Inyectable/Intravesical | ||

| Transdérmico | ||

| Por Indicación | Retención urinaria aguda y crónica relacionada con HBP | |

| Vejiga neurógena | ||

| Retención urinaria posoperatoria | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Farmacias en Línea y Plataformas de Telefarmacia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de terapéuticos para la retención urinaria para 2030?

Se prevé que el mercado alcance los USD 5.650 millones para 2030, creciendo a una CAGR del 7,43%.

¿Qué clase de fármaco se expande más rápidamente?

Los agonistas β3-adrenérgicos, liderados por el vibegron, avanzan a una CAGR del 10,37% hasta 2030.

¿Qué tan significativo es el crecimiento de las farmacias en línea en la atención de la retención urinaria?

Las farmacias en línea y las plataformas de telefarmacia crecen a una CAGR del 11,44%, erosionando los canales tradicionales.

¿Qué región geográfica ofrece la mayor tasa de crecimiento?

Asia-Pacífico avanza a una CAGR del 9,53% debido a la expansión de la cobertura de seguros y la adopción de la salud digital.

¿Por qué los comprimidos combinados de bloqueador α más inhibidor de PDE5 están ganando popularidad?

Reducen las interrupciones de la terapia en un 40% frente a las píldoras separadas, mejorando la adherencia y la calidad de vida del paciente.

¿Cómo mejora la inteligencia artificial los resultados del tratamiento de la retención urinaria?

Los diagnósticos habilitados por inteligencia artificial identifican a los pacientes en riesgo antes, reduciendo los episodios de retención aguda en aproximadamente un 30%.

Última actualización de la página el: