Tamaño y Participación del Mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

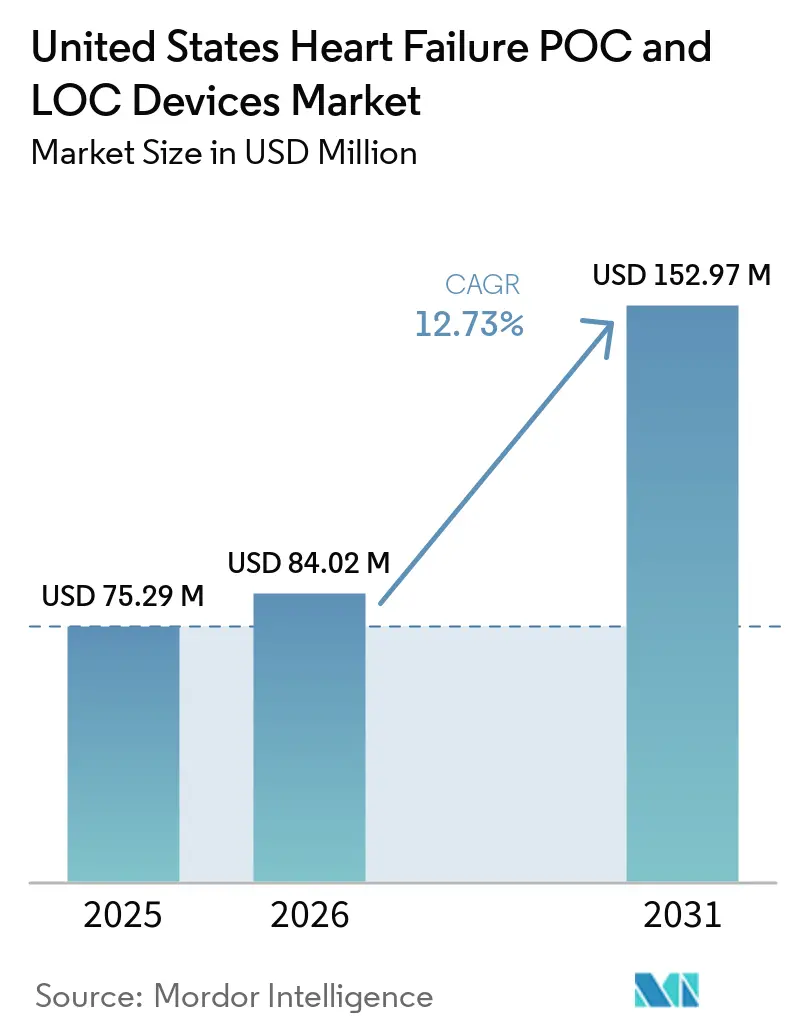

| Tamaño del mercado en el año base (2025) | 75.29 Millones de dólares |

| Tamaño del Mercado (2026) | 84.02 Millones de dólares |

| Tamaño del Mercado (2031) | 152.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca en los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca en los Estados Unidos se expandirá desde USD 75,29 millones en 2025 y USD 84,02 millones en 2026 hasta USD 152,97 millones en 2031, registrando una CAGR del 12,73% entre 2026 y 2031.

El patrón de crecimiento en el mercado de dispositivos POC y LOC para insuficiencia cardíaca refleja una mayor reserva de pacientes de edad avanzada, una creciente carga de insuficiencia cardíaca y un mayor respaldo de reembolso para las pruebas de péptidos natriuréticos cercanas al paciente en los Estados Unidos. También refleja la mejora constante de las plataformas microfluídicas basadas en cartuchos que ahora producen resultados rápidos a la cabecera del paciente, en consultorios médicos y en otros entornos de atención descentralizada. La demanda también está siendo impulsada por el retraso en el diagnóstico acumulado tras la interrupción de la atención durante la pandemia, el acceso más amplio con exención CLIA para los ensayos de BNP y un entorno de pago que recompensa el triaje más temprano y un seguimiento más estricto tras el alta. La competencia sigue siendo moderada en lugar de completamente fragmentada, porque los grandes proveedores aún se benefician de los paquetes de analizadores, consumibles y software, mientras que los nuevos participantes están ganando terreno a través de plataformas de menor costo y flujos de trabajo nativos en la nube en entornos que anteriormente estaban menos atendidos.

Conclusiones Clave del Informe

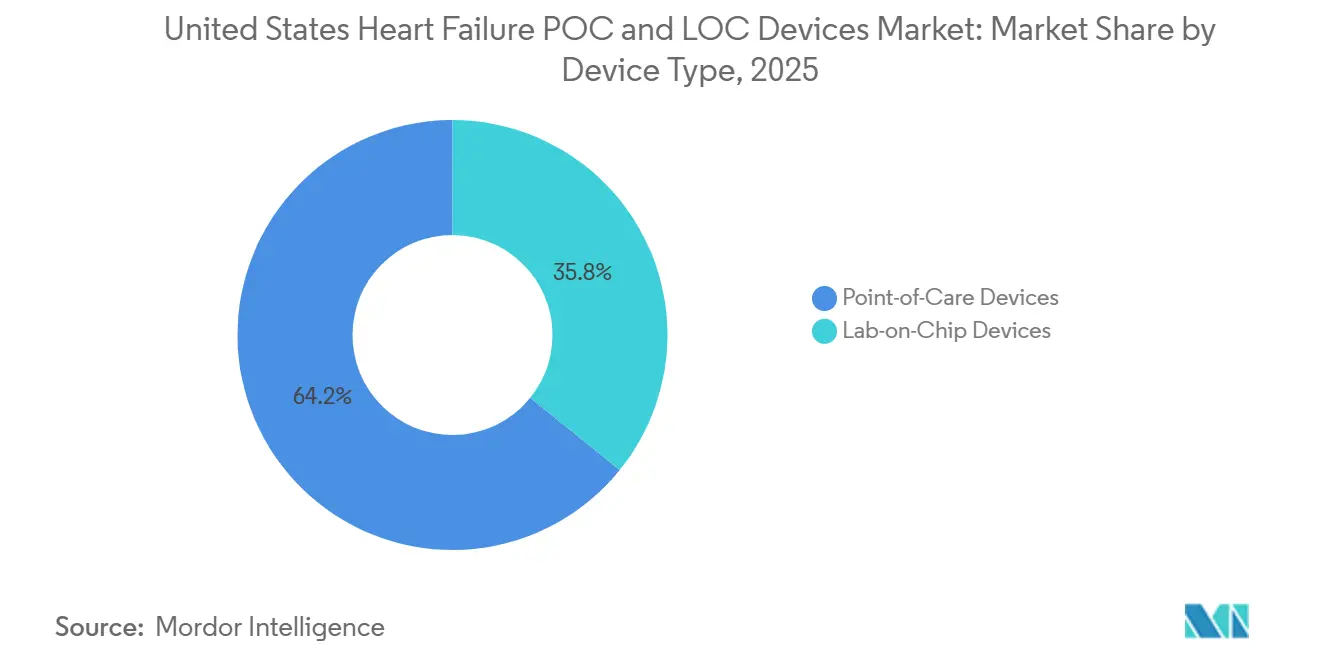

- Por tipo de dispositivo, los dispositivos de punto de atención representaron el 64,23% de los ingresos en 2025, mientras que se proyecta que los dispositivos de laboratorio en chip se expandirán a una CAGR del 13,25% hasta 2031 en el mercado de dispositivos POC y LOC para insuficiencia cardíaca.

- Por tipo de prueba, las pruebas proteómicas representaron el 51,23% de los ingresos en 2025, mientras que se prevé que las pruebas metabolómicas crezcan a una CAGR del 15,97% hasta 2031.

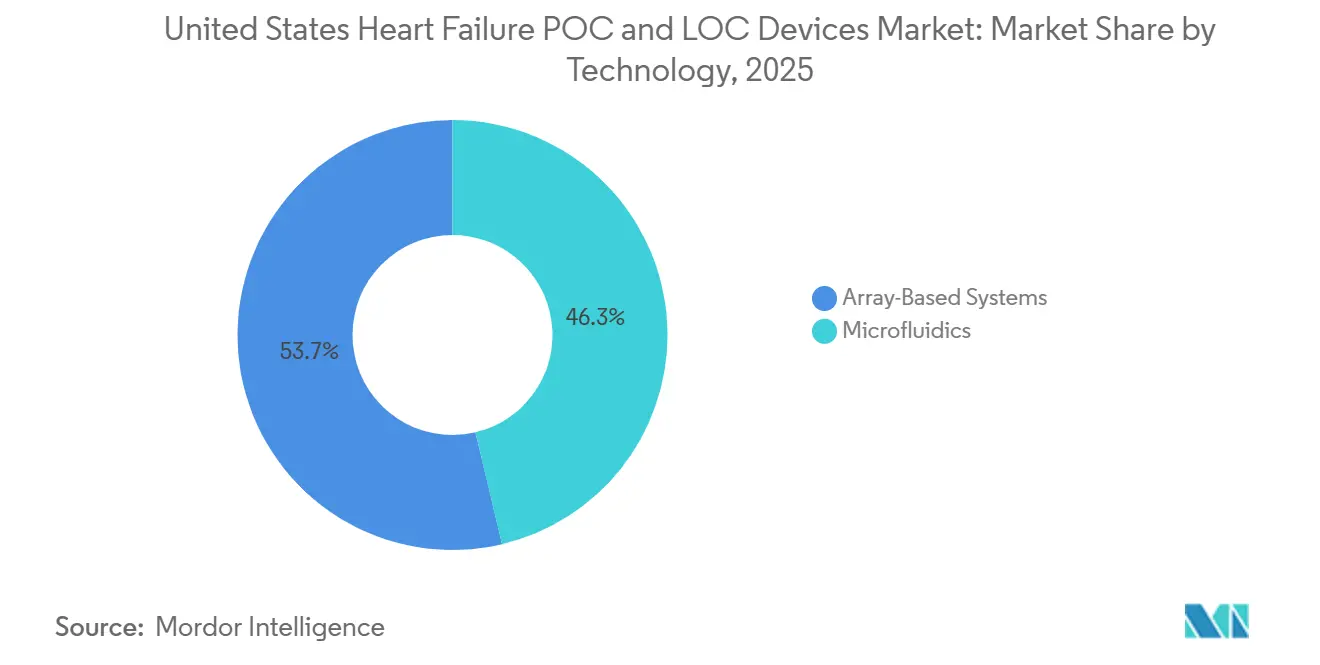

- Por tecnología, la microfluídica capturó el 46,32% de los ingresos de la plataforma en 2025, mientras que se espera que los sistemas basados en matrices avancen a una CAGR del 14,35% hasta 2031.

- Por biomarcador, NT-proBNP y BNP representaron el 58,62% de los ingresos por biomarcadores en 2025, mientras que se proyecta que los paneles de múltiples biomarcadores crezcan a una CAGR del 14,82% hasta 2031.

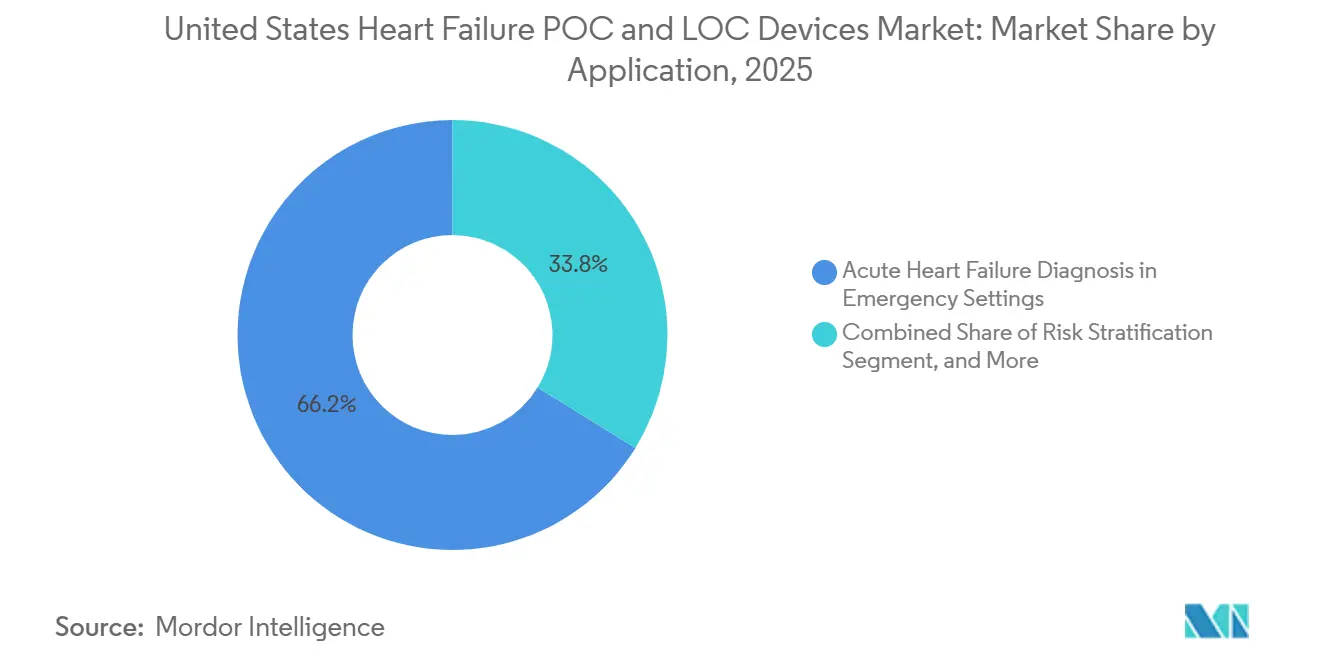

- Por aplicación, el diagnóstico de insuficiencia cardíaca aguda en entornos de emergencia representó el 66,23% de los ingresos en 2025, mientras que se prevé que el monitoreo de insuficiencia cardíaca crónica y la optimización terapéutica se expandan a una CAGR del 13,02% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 45,89% de los ingresos en 2025, mientras que se proyecta que los programas de atención domiciliaria y monitoreo remoto de pacientes crezcan a una CAGR del 13,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Cobertura de Medicare para Pruebas de Péptidos Natriuréticos Cercanas al Paciente | +2.1% | Nacional, ganancias concentradas en estados con alta presencia de Medicare Advantage, incluidos Florida, Texas y California | Corto plazo (≤ 2 años) |

| Descentralización con Exención CLIA de Ensayos de BNP en Consultorios Médicos y Centros de Atención Urgente | +1.8% | Nacional, ganancias tempranas en mercados del Cinturón Solar y rurales con infraestructura de laboratorio limitada | Corto plazo (≤ 2 años) |

| Creciente Necesidad de Reducir el Tiempo de Estancia en los Servicios de Urgencias Mediante Triaje Rápido | +2.3% | Nacional, impacto desproporcionado en sistemas urbanos de alto volumen de urgencias en el Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Adopción de Paneles de Múltiples Marcadores Conectados para la Estratificación Temprana del Riesgo de Insuficiencia Cardíaca | +1.9% | Nacional, concentrado en grandes sistemas de salud integrados con capacidad de interoperabilidad de HCE | Mediano plazo (2-4 años) |

| Interpretación Habilitada por IA de Resultados de BNP, NT-proBNP y Biomarcadores Cardíacos | +1.5% | Nacional, adopción más rápida en centros médicos académicos y redes de atención terciaria | Largo plazo (≥ 4 años) |

| Plataformas Microfluídicas Compatibles con Punción Digital que Extienden las Pruebas Más Allá de los Laboratorios Tradicionales | +2.0% | Nacional, impacto prioritario en entornos rurales y de atención comunitaria sin infraestructura de laboratorio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cobertura de Medicare para Pruebas de Péptidos Natriuréticos Cercanas al Paciente

La LCD L34410 revisada de Medicare, vigente a partir del 15 de febrero de 2026, combina la cobertura de la Parte A y la Parte B para BNP y NT-proBNP en un marco más claro para la evaluación de disnea aguda, la valoración de la gravedad y la estratificación del riesgo en entornos de emergencia y ambulatorios.[1]Centers for Medicare & Medicaid Services, "Artículo - Respuesta a Comentarios: Prueba del Péptido Natriurético tipo B (BNP) (A60382)," Base de Datos de Cobertura de Medicare de CMS, cms.gov Ese cambio es relevante para el mercado de dispositivos POC y LOC para insuficiencia cardíaca porque reduce la ambigüedad en la facturación para los proveedores que operan en sitios hospitalarios y ambulatorios bajo la misma estructura de sistema de salud. CMS elevó el reembolso para las pruebas de BNP en el punto de atención a USD 24 por prueba y eliminó los requisitos de autorización previa para los planes de Medicare Advantage, lo que mejora la viabilidad económica para consultorios médicos y centros de atención urgente. El beneficiario directo es el formato de BNP en sangre entera con exención CLIA, ya que evita la preparación de plasma y reduce las necesidades de personal en sitios de menor complejidad asistencial, un perfil que se alinea con la Prueba BNP Triage de QuidelOrtho. Esto es especialmente relevante para los numerosos consultorios médicos en los Estados Unidos, donde la demanda clínica existía previamente, pero la claridad en el reembolso había permanecido inconsistente entre los distintos entornos. El resultado es un camino comercial más definido para los sitios de pruebas descentralizadas que necesitan apoyo rápido para la inclusión y exclusión cardíaca sin necesidad de construir un laboratorio completo.

Descentralización con Exención CLIA de Ensayos de BNP en Consultorios Médicos y Centros de Atención Urgente

La lista de pruebas con exención de la FDA muestra que determinadas plataformas de BNP obtuvieron el estatus de exención CLIA, lo que modificó la economía de personal y despliegue para las pruebas de péptidos natriuréticos fuera de los laboratorios tradicionales. Ese desarrollo apoya el mercado de dispositivos POC y LOC para insuficiencia cardíaca porque permite realizar pruebas en consultorios médicos, centros de atención urgente y sitios de atención vinculados al comercio minorista que no pueden soportar operaciones de mayor complejidad. El impacto práctico es que los médicos de atención primaria pueden recibir los resultados de BNP durante la consulta en lugar de derivar a los pacientes a una vía de referencia más lenta antes de que comiencen las decisiones de tratamiento. Los flujos de trabajo de BNP y NT-proBNP mediante punción digital en entornos minoristas y comunitarios crean un canal fuera de la adquisición hospitalaria y amplían los puntos de acceso para una evaluación más temprana. Un preprint de ICare-FASTER de 2026 describió avances analíticos que permiten volúmenes de muestra capilar muy pequeños, lo cual es importante porque los requisitos de muestra reducida hacen que los flujos de trabajo descentralizados de punción digital sean más viables a escala.[2]Martin Than, "Mejora de la Atención mediante una Estratificación de Riesgo más Rápida a través del uso de troponina de alta sensibilidad en el punto de atención en pacientes que se presentan con posible síndrome coronario agudo en el servicio de urgencias (ICare-FASTER): un ensayo aleatorizado por conglomerados escalonado," medRxiv, medrxiv.org El marco de exención, por lo tanto, hace más que simplificar el cumplimiento normativo; también define las prioridades de diseño de productos al recompensar los dispositivos que mantienen un alto rendimiento mientras simplifican el proceso operativo.

Creciente Necesidad de Reducir el Tiempo de Estancia en los Servicios de Urgencias Mediante Triaje Rápido

Los servicios de urgencias en los Estados Unidos continúan gestionando un alto volumen de insuficiencia cardíaca aguda mientras enfrentan presión para reducir los tiempos de espera, acortar los períodos de observación y evitar ingresos innecesarios en un entorno de pago vinculado a los resultados. El ensayo aleatorizado por conglomerados escalonado ICare-FASTER publicado en abril de 2026 mostró que el uso de la vía de punto de atención de troponina I de alta sensibilidad Atellica VTLi de Siemens redujo el tiempo de estancia en el servicio de urgencias en un 13%, es decir, 47 minutos, en 59.980 presentaciones sin empeorar los resultados de seguridad a 30 días. Ese hallazgo es importante porque la ganancia provino de una rotación más rápida en lugar de protocolos más laxos, lo que sugiere que muchos sitios aún tienen margen para mejorar el rendimiento mediante un acceso más rápido a los biomarcadores únicamente. Kaiser Permanente del Norte de California añadió otro ejemplo práctico en enero de 2025 cuando desplegó la herramienta de riesgo STRIDE-HF en 21 servicios de urgencias e identificó al 11,4% de los pacientes con insuficiencia cardíaca aguda como de muy bajo riesgo.[3]División de Investigación de Kaiser Permanente, "Herramienta de Riesgo Mejora la Atención en el Servicio de Urgencias para Pacientes con Insuficiencia Cardíaca," Kaiser Permanente, divisionofresearch.kaiserpermanente.org En el mercado de dispositivos POC y LOC para insuficiencia cardíaca, ese tipo de triaje estructurado aumenta el valor de los analizadores que pueden entregar datos rápidos directamente en los flujos de trabajo de decisión en lugar de producir únicamente resultados independientes. El vínculo entre las penalizaciones por readmisión y los resultados de insuficiencia cardíaca también da a la dirección hospitalaria una razón financiera directa para invertir en herramientas de triaje que mejoren las decisiones de alta más temprano en el episodio de atención.

Adopción de Paneles de Múltiples Marcadores Conectados para la Estratificación Temprana del Riesgo de Insuficiencia Cardíaca

Las pruebas de marcador único siguen siendo importantes, pero no abordan completamente la diversidad biológica observada en las presentaciones de insuficiencia cardíaca, especialmente en la insuficiencia cardíaca con fracción de eyección preservada (ICFEp), donde un marcador confirmatorio simple ha permanecido esquivo. Los paneles de múltiples marcadores que combinan NT-proBNP con ST2 soluble, galectina-3, troponina o señales metabólicas ofrecen una visión más amplia de la fibrosis, la inflamación, la lesión y la sobrecarga de volumen en un solo flujo de trabajo. Abbott recibió en 2026 la autorización para un panel cardíaco de múltiples marcadores i-STAT Alinity que integra NT-proBNP, troponina I de alta sensibilidad y ST2 soluble en un solo cartucho de cabecera, lo que pone de relieve el movimiento comercial hacia un contenido de panel más amplio en el mercado de dispositivos POC y LOC para insuficiencia cardíaca. Un estudio de biomarcadores proteómicos de 2025 también encontró que los marcadores sanguíneos mejoraron la diferenciación entre ICFEp e insuficiencia cardíaca con fracción de eyección reducida (ICFEr) cuando se utilizaron junto con BNP, lo que respalda un enfoque diagnóstico más consciente del subtipo. Scientific Reports y el International Journal of Molecular Sciences aportaron cada uno evidencia a favor de firmas metabolómicas que pueden ayudar a clasificar los fenotipos de insuficiencia cardíaca con mayor precisión que los péptidos natriuréticos por sí solos. La adopción avanza más rápido en los grandes sistemas integrados porque los resultados conectados se adaptan mejor a las vías de atención basadas en registros electrónicos de salud y a los modelos de contratación que valoran la identificación temprana del riesgo en lugar del volumen aislado de pruebas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Clasificación de Complejidad Moderada Limita el Despliegue Descentralizado Amplio | -1.3% | Nacional, amplificado en entornos rurales y comunitarios sin infraestructura de laboratorio | Corto plazo (≤ 2 años) |

| Fricción en el Reembolso para Cartuchos de Múltiples Pruebas y Paquetes de Paneles Avanzados | -1.0% | Nacional, más agudo en mercados con predominio de pagadores de Medicare y Medicaid | Mediano plazo (2-4 años) |

| Alta Carga de Validación Clínica para Nuevas Combinaciones de Biomarcadores LOC | -0.8% | Nacional, afecta especialmente los plazos de adopción en centros médicos académicos | Largo plazo (≥ 4 años) |

| Resistencia de la Base Instalada a las Preferencias de Flujo de Trabajo del Laboratorio Central | -1.1% | Nacional, más pronunciado en grandes sistemas hospitalarios académicos y comunitarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Clasificación de Complejidad Moderada Limita el Despliegue Descentralizado Amplio

La exención CLIA ha beneficiado a algunos formatos de BNP, pero muchos de los ensayos de NT-proBNP con mejor rendimiento aún permanecen fuera del estatus de exención y requieren una supervisión más estricta antes de poder utilizarse en entornos de atención descentralizada. Esto crea una discrepancia práctica en el mercado de dispositivos POC y LOC para insuficiencia cardíaca porque los sitios con mayores brechas de acceso son a menudo los mismos que carecen de infraestructura de complejidad moderada. El 75% de los centros de atención urgente en los Estados Unidos no cuentan con el marco de certificación necesario para ejecutar estos ensayos sin inversión adicional en personal y cumplimiento normativo, lo que limita directamente la adopción más allá de las redes vinculadas a hospitales. Esa barrera es más manejable para los sitios de atención urgente de propiedad hospitalaria porque ya operan dentro de los sistemas de calidad y los acuerdos de supervisión existentes. Las cadenas independientes y los proveedores comunitarios enfrentan una elección más difícil porque deben actualizar su certificación o aceptar opciones de prueba de menor rendimiento. El resultado es un avance más lento hacia la descentralización amplia de lo que el rendimiento analítico de los dispositivos por sí solo sugeriría.

Fricción en el Reembolso para Cartuchos de Múltiples Pruebas y Paquetes de Paneles Avanzados

Los cartuchos de múltiples biomarcadores se ajustan bien a la lógica clínica, pero el reembolso aún tiende a seguir la codificación de analito único, lo que hace que la adopción de paneles sea más lenta de lo que la necesidad médica subyacente implicaría. La guía de Medicare para las pruebas de BNP no se extiende automáticamente a los paneles agrupados, por lo que los proveedores a menudo necesitan presentaciones de códigos separadas y documentación de necesidad médica para cada marcador adicional. El límite general de frecuencia de 4 pruebas de BNP por paciente por año bajo la lógica de cobertura actual no se alinea bien con la cadencia de monitoreo que a menudo se necesita en el manejo crónico. Dado que muchos pagadores privados utilizan la lógica de CMS como referencia, esa fricción se traslada a una amplia proporción de la combinación de pagadores, no solo al Medicare de pago por servicio. Los fabricantes, por lo tanto, necesitan una estrategia de pagadores más sólida, que incluya evidencia de resultados y apoyo en la evaluación de tecnologías sanitarias, antes de que los ingresos por paneles puedan escalar de manera consistente. Este problema no bloquea el crecimiento, pero ralentiza el cambio de las pruebas de marcador único hacia cartuchos agrupados de mayor valor en el uso rutinario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Laboratorio en Chip se Acelera Mientras las Plataformas POC Defienden la Base Instalada

Los dispositivos de punto de atención representaron el 64,23% de la participación del mercado de dispositivos POC y LOC para insuficiencia cardíaca en 2025, lo que refleja su papel largamente establecido en los servicios de urgencias y los flujos de trabajo de atención aguda, donde las pruebas de BNP y troponina ya se ajustan a estructuras de reembolso y protocolo validadas. Estos sistemas siguen siendo difíciles de desplazar porque los hospitales ya han invertido en analizadores, acuerdos de reactivos, capacitación del personal y conectividad con HCE vinculados a las pruebas cardíacas de rutina. Siemens, QuidelOrtho y Radiometer se benefician de este efecto de base instalada porque el reemplazo de dispositivos requiere un cambio operativo en lugar de simplemente un intercambio de productos. En la práctica, el segmento de punto de atención sigue dominando los entornos de mayor agudeza donde la velocidad, la familiaridad y los flujos de trabajo listos para auditoría importan más que la miniaturización completa. La combinación de tipos de dispositivos, por lo tanto, refleja tanto el rendimiento clínico como el costo de cambiar las operaciones hospitalarias existentes dentro de la industria de dispositivos POC y LOC para insuficiencia cardíaca.

Se proyecta que los dispositivos de laboratorio en chip se expandirán a una CAGR del 13,25% hasta 2031, lo que los convierte en la clase de dispositivos de más rápido crecimiento en el mercado de dispositivos POC y LOC para insuficiencia cardíaca. Su principal ventaja no es el desplazamiento inmediato de los analizadores hospitalarios, sino la entrada en consultorios médicos, centros de atención urgente, seguimiento tras el alta y vías de monitoreo vinculadas al hogar donde los sistemas heredados tienen un alcance más débil. El estudio de 2026 de Nature sobre la detección óptica multiplexada de modo dual mostró cómo las plataformas miniaturizadas están avanzando hacia una sensibilidad analítica muy alta en formatos compactos, lo que respalda la credibilidad de la expansión de LOC. El cartucho i-STAT Alinity de Abbott y el Atellica VTLi de Siemens muestran cómo los productos comerciales ya están cerrando la brecha entre el diseño compacto y el tiempo de respuesta clínicamente aceptable. A medida que mejora la paridad de rendimiento, es más probable que los dispositivos LOC ganen demanda incremental en entornos de campo nuevo primero y luego compitan más directamente en la atención de emergencia más adelante en el período de pronóstico.

Por Tipo de Prueba: La Proteómica Ancla los Ingresos Mientras la Metabolómica Abre una Nueva Frontera Diagnóstica

Las pruebas proteómicas representaron el 51,23% de los ingresos por tipo de prueba en 2025, lo que las convirtió en el segmento de pruebas más grande en el tamaño del mercado de dispositivos POC y LOC para insuficiencia cardíaca porque los ensayos de BNP, NT-proBNP y troponina ya tienen precedente clínico, vías de reembolso y amplia compatibilidad con analizadores. Este segmento sigue siendo el ancla de ingresos porque los hospitales, los pagadores y los organismos de acreditación están más cómodos con los ensayos que ya tienen umbrales establecidos y largas historias de uso clínico. Los ensayos proteómicos autorizados por la FDA son especialmente valiosos en las operaciones clínicas porque respaldan la documentación defendible durante la auditoría, la revisión de utilización y las decisiones de escalada del tratamiento. La profundidad de la evidencia de resultados detrás de los péptidos natriuréticos también mantiene este segmento como central incluso cuando llegan nuevos formatos de prueba. Por estas razones, es probable que la proteómica siga siendo el núcleo comercial de la industria de dispositivos POC y LOC para insuficiencia cardíaca a mediano plazo.

Se proyecta que las pruebas metabolómicas crecerán a una CAGR del 15,97% hasta 2031, convirtiéndolas en la categoría de pruebas de más rápido crecimiento en el mercado de dispositivos POC y LOC para insuficiencia cardíaca. Scientific Reports en 2025 mostró que las firmas metabólicas plasmáticas pueden diferenciar los fenotipos de insuficiencia cardíaca con alta precisión del modelo, lo que le da a este segmento un papel clínico más claro del que tenía hace solo unos pocos años. El International Journal of Molecular Sciences también vinculó ADMA, TMAO y acilcarnitinas con ICFEp en pacientes hipertensos, lo que es especialmente relevante porque la ICFEp ha carecido de un marcador simple de punto de atención confirmatorio. Eso hace que la metabolómica sea valiosa no solo para el diagnóstico, sino también para el refinamiento del subtipo y el seguimiento de la respuesta terapéutica, donde los péptidos natriuréticos convencionales pueden no ser suficientes por sí solos. Las pruebas genómicas siguen siendo más limitadas y aún están concentradas en gran medida en entornos académicos, por lo que se espera que su contribución comercial se mantenga pequeña en relación con los formatos proteómicos y metabolómicos hasta 2031.

Por Tecnología: La Microfluídica Lidera Mientras los Sistemas Basados en Matrices Cierran la Brecha de Rendimiento

La microfluídica capturó el 46,32% de los ingresos de la plataforma en 2025, lo que le dio la mayor posición tecnológica en el tamaño del mercado de dispositivos POC y LOC para insuficiencia cardíaca en los formatos de dispositivos POC y LOC. La tecnología es ampliamente favorecida porque maneja bien los pequeños volúmenes de muestra, admite flujos de trabajo de sangre entera y puede ofrecer sensibilidad cercana a la del laboratorio dentro de cartuchos desechables compactos. También se ajusta al modelo comercial actual de ingresos por analizador más consumibles, lo que la hace atractiva para los grandes proveedores con escala de fabricación y relaciones hospitalarias existentes. Como resultado, la microfluídica sigue siendo la plataforma predeterminada para muchos ensayos cardíacos cercanos al paciente que ya están en uso activo. El liderazgo del segmento refleja una combinación de fortaleza analítica, capacidad de producción establecida y compatibilidad con las expectativas actuales del flujo de trabajo clínico.

Se prevé que los sistemas basados en matrices crezcan a una CAGR del 14,35% hasta 2031, lo que los convierte en la clase de tecnología de más rápida expansión en el mercado de dispositivos POC y LOC para insuficiencia cardíaca. El artículo de Nature de 2026 mostró que la detección multiplexada tipo matriz combinada con aprendizaje profundo puede cuantificar NT-proBNP, cTnI y CK-MB desde un formato compacto basado en papel, lo que demuestra cómo la capacidad de multiplexación está mejorando en sistemas más pequeños. El atractivo comercial es que los sistemas basados en matrices pueden ampliar la amplitud del panel sin repetir toda la complejidad de fabricación asociada con cada cartucho de inmunoensayo separado. Eso puede reducir la barrera de entrada para las empresas de nivel medio que desean competir en amplitud de multiplexación, especialmente a medida que maduran los métodos de fabricación electroquímica y fotolitográfica. La tecnología aún está por detrás de la microfluídica en la base instalada, pero su estructura de costos y flexibilidad de panel la convierten en un competidor de crecimiento creíble durante los próximos años.

Por Biomarcador: NT-proBNP y BNP Anclan la Demanda Mientras las Combinaciones de Múltiples Paneles Ganan Terreno

NT-proBNP y BNP representaron el 58,62% de los ingresos por biomarcadores en 2025, lo que los convirtió en la clase de biomarcadores líder en la participación del mercado de dispositivos POC y LOC para insuficiencia cardíaca porque siguen siendo centrales para las vías de diagnóstico, pronóstico y triaje. Su posición se ve reforzada por la familiaridad con las guías del ACC y la AHA, por las designaciones de prueba legal para formatos de sangre entera con exención en configuraciones seleccionadas, y por la amplia comodidad del clínico con la interpretación basada en umbrales. La troponina desempeña un papel complementario porque ayuda a identificar la lesión miocárdica concurrente y añade valor en las presentaciones cardíacas mixtas observadas en los servicios de urgencias. La afirmación de uso pronóstico a largo plazo de la troponina I de alta sensibilidad Atellica IM de Siemens, autorizada por la FDA en 2025, también amplió la relevancia comercial de la troponina más allá del uso de inclusión y exclusión aguda. Incluso con un interés más amplio en los biomarcadores, los péptidos natriuréticos siguen definiendo el perfil de demanda base para esta categoría.

Se prevé que los paneles de múltiples biomarcadores se expandan a una CAGR del 14,82% hasta 2031, lo que los convierte en el segmento de biomarcadores de más rápido crecimiento en el mercado de dispositivos POC y LOC para insuficiencia cardíaca. JACC Basic to Translational Science describió las estrategias de precisión basadas en metabolómica como capaces de subclasificar los fenotipos de insuficiencia cardíaca de maneras que pueden influir en la dirección del tratamiento, lo que respalda una adopción más amplia de paneles. Combinar NT-proBNP con ST2 soluble, galectina-3 o marcadores metabólicos le da a los clínicos una visión mecanicista más amplia de la fibrosis, la inflamación y el estrés hemodinámico dentro de una sola ejecución de prueba. El trabajo de detección óptica de 2026 vinculado a UCLA también apunta hacia arquitecturas de cartuchos y chips que pueden admitir este tipo de codetección multiplexada con muy alta sensibilidad. A medida que el reembolso y la validación maduran, es probable que los formatos de panel tomen una mayor participación del crecimiento incremental incluso si BNP y NT-proBNP siguen siendo la categoría de biomarcadores individuales más grande.

Por Aplicación: El Diagnóstico de Emergencia Domina Mientras el Monitoreo Crónico se Profundiza

El diagnóstico de insuficiencia cardíaca aguda en entornos de emergencia representó el 66,23% de los ingresos por aplicación en 2025, lo que le dio la mayor posición de aplicación en el tamaño del mercado de dispositivos POC y LOC para insuficiencia cardíaca porque el triaje de disnea sigue siendo el caso de uso más establecido para BNP y NT-proBNP. El lenguaje de cobertura de CMS respalda específicamente el uso de BNP cercano al paciente para diferenciar la disnea cardiogénica de la no cardiogénica, lo que convierte al entorno de emergencia en un sólido centro de demanda respaldado por el reembolso. El papel de los umbrales de exclusión estratificados por edad también ayuda a estandarizar la interpretación en entornos de atención de emergencia ocupados. Esta aplicación sigue siendo dominante porque la consecuencia clínica del triaje tardío es alta, mientras que el valor operativo de los resultados rápidos es inmediato. La estratificación del riesgo y la prevención de readmisiones añaden otra capa de demanda, pero el diagnóstico de emergencia sigue teniendo la mayor concentración de volumen hoy en día.

Se proyecta que el monitoreo de insuficiencia cardíaca crónica y la optimización terapéutica crecerán a una CAGR del 13,02% hasta 2031, lo que muestra que la nueva oportunidad más rápida se está moviendo más allá del triaje único hacia la gestión continua del paciente. JACC Heart Failure informó en 2025 que los dispositivos implantables con capacidad HeartLogic detectaron el empeoramiento de la insuficiencia cardíaca antes que el monitoreo basado en síntomas, lo que respalda un uso más amplio de los marcos de monitoreo conectado. JACC Basic to Translational Science también describió el dispositivo molecular portátil HF Monitor como una ruta de prueba de concepto hacia el seguimiento ambulatorio de biomarcadores de varios días sin extracciones de sangre repetidas. Estos desarrollos son importantes porque mueven el uso de biomarcadores hacia la atención posterior al alta, la optimización de medicamentos y la detección temprana del empeoramiento del estado en entornos ambulatorios. A medida que el reembolso del monitoreo fisiológico remoto se consolida, esta aplicación está posicionada para capturar una mayor participación del crecimiento previsto incluso si la atención de emergencia sigue siendo la base principal de ingresos.

Por Usuario Final: Los Hospitales Lideran Mientras los Programas de Atención Domiciliaria se Expanden Más Rápido

Los hospitales y clínicas representaron el 45,89% de los ingresos por usuario final en 2025, lo que los convirtió en el principal centro de demanda en el mercado de dispositivos POC y LOC para insuficiencia cardíaca porque combinan alto volumen de pacientes, personal calificado, protocolos validados y acceso directo a redes de analizadores. Estos sitios son donde se concentra la demanda diagnóstica aguda, por lo que naturalmente tienen la mayor base instalada para las pruebas de BNP y troponina. Los centros especializados siguen siendo usuarios secundarios importantes porque apoyan la estratificación estructurada del riesgo y la gestión ambulatoria de enfermedades en programas liderados por cardiología. Los sitios de atención primaria y urgente están expandiendo su papel, pero las ganancias de participación siguen siendo moderadas por las barreras de clasificación y la fricción en el reembolso para paneles más avanzados. La combinación de usuarios finales, por lo tanto, sigue inclinándose hacia entornos de atención de mayor agudeza incluso a medida que la descentralización se expande gradualmente.

Se espera que los programas de atención domiciliaria y monitoreo remoto de pacientes crezcan a una CAGR del 13,77% hasta 2031, lo que los convierte en el segmento de usuarios finales de más rápido crecimiento en el mercado de dispositivos POC y LOC para insuficiencia cardíaca. Este crecimiento está siendo respaldado por programas de gestión posterior al alta, reembolso del monitoreo fisiológico remoto y la preferencia del paciente por vías de atención que reduzcan las visitas repetidas a instalaciones. Un estudio de costo-efectividad de 2025 encontró que un sistema de gestión de insuficiencia cardíaca domiciliario redujo los costos de atención medios por paciente en USD 6.723 durante 5 años y redujo las readmisiones en un 10,5%, lo que fortalece el argumento económico para un despliegue remoto más amplio. Aun así, el uso domiciliario amplio aún depende de si los sistemas LOC cercanos al paciente pueden combinar confiabilidad analítica, operación simple por parte del paciente y soporte de reembolso duradero en la práctica cotidiana. Eso significa que el segmento tiene un fuerte impulso, pero su oportunidad total a largo plazo dependerá del diseño del producto y la alineación del pago tanto como de la necesidad clínica.

Análisis Geográfico

Los Estados Unidos son la mayor geografía individual dentro del mercado de dispositivos POC y LOC para insuficiencia cardíaca y el principal mercado de lanzamiento para autorizaciones de plataformas comerciales significativas. Su posición se ve reforzada por un marco de reembolso más estructurado que la mayoría de los mercados comparables, incluso cuando ese mismo marco también impone límites al monitoreo intrahospitalario en serie. La demanda está especialmente concentrada en estados como Florida, California, Texas y Pensilvania, donde la demografía con alta proporción de beneficiarios de Medicare respalda un mayor uso de las pruebas cardíacas en el punto de atención. Esto convierte el conocimiento regulatorio y la gestión de pagadores en capacidades comerciales centrales para cualquier empresa que compita en el mercado de dispositivos POC y LOC para insuficiencia cardíaca en los Estados Unidos.

Dentro del país, la brecha urbano-rural sigue siendo un problema estructural importante porque muchas comunidades rurales carecen de la infraestructura de laboratorio necesaria para operaciones de inmunoensayo cardíaco más complejas. Las plataformas de BNP en sangre entera con exención CLIA abordan parte de esa brecha de acceso al permitir que sitios comunitarios más pequeños realicen cribado de insuficiencia cardíaca sin necesidad de construir una capacidad de laboratorio de complejidad moderada completa. El despliegue en 2025 de STRIDE-HF por parte de Kaiser Permanente Northern California en 21 servicios de urgencias también muestra cómo los grandes sistemas integrados pueden escalar rápidamente modelos de triaje apoyados en biomarcadores cuando los sistemas de datos están alineados. Los mercados del Cinturón del Sol están emergiendo como sólidos centros de volumen porque la prevalencia de insuficiencia cardíaca se ve reforzada por la carga de obesidad, hipertensión y diabetes tipo 2, mientras que los modelos de cribado vinculados al comercio minorista abren nuevos canales fuera de los hospitales.

El mercado también se está beneficiando de una recuperación pospandémica de la actividad de cardiología ambulatoria y diagnóstico que había sido retrasada a principios de la década. Los fabricantes globales continúan priorizando la comercialización en los Estados Unidos, como lo demuestran Roche, Abbott, Siemens, Beckman Coulter y otros que alcanzaron hitos regulatorios o de lanzamiento significativos centrados en los Estados Unidos entre 2024 y 2026. Un modelo de costo-efectividad de los Estados Unidos de 2025 encontró que los sistemas conectados de monitoreo de insuficiencia cardíaca pueden reducir los costos de atención a 5 años en USD 6.723 por paciente, lo que respalda una adopción más amplia bajo la lógica de atención basada en valor. En conjunto, estas condiciones otorgan a los Estados Unidos un perfil comercial que es tanto de alto crecimiento como altamente condicionado por los detalles regulatorios dentro del mercado de dispositivos POC y LOC para insuficiencia cardíaca.

Panorama Competitivo

El mercado de dispositivos POC y LOC para insuficiencia cardíaca en los Estados Unidos está moderadamente concentrado, con Abbott Laboratories, Roche Diagnostics y Siemens Healthineers controlando la mayor parte de los ingresos de 2025 a través de paquetes de analizadores, consumibles y software que refuerzan las ventas recurrentes. Su ventaja proviene no solo de la amplitud de los ensayos, sino también de la conectividad, los contratos de servicio, el historial de validación y el costo operativo de migrar desde sistemas consolidados. Abbott fortaleció su posición con la aprobación del lector CardioMEMS HERO en 2026 y la autorización del panel cardíaco de múltiples marcadores i-STAT Alinity, ambos de los cuales amplían su alcance en el monitoreo y el diagnóstico en el punto de atención. Siemens se ha centrado en la profundidad del flujo de trabajo, con Atellica VTLi que combina la velocidad de la punción digital con conexiones Wi-Fi y Ethernet en su Solución de Ecosistema POC para la supervisión centralizada de sitios descentralizados. Roche ha continuado invirtiendo en la precisión de los biomarcadores cardíacos y en el posicionamiento prospectivo de productos, como lo demuestra su actualización de troponina T de sexta generación de 2025 y el impulso más amplio para asegurar una oportunidad comercial de seguimiento en los Estados Unidos.

Los grandes proveedores de laboratorio central también están defendiendo territorio adyacente en lugar de cederlo a empresas nativas de POC. La autorización de Access NT-proBNP de Beckman Coulter en 2024 y la autorización de Access BNP II en 2026 muestran una estrategia centrada en pruebas cardíacas más rápidas y competitivas dentro del propio entorno de laboratorio. QuidelOrtho mantiene un nicho importante porque su Prueba BNP Triage sigue siendo la única opción de BNP en sangre entera con exención CLIA identificada, lo que le otorga un papel diferenciado en la descentralización de consultorios médicos y centros de atención urgente. El resultado es un campo competitivo donde los actores establecidos aún mantienen ventajas de escala, pero el posicionamiento de producto específico puede crear aperturas significativas para los competidores.

Las empresas de nivel medio y emergentes utilizan principalmente estrategias de cuña en lugar de competencia de plataforma amplia en toda la vía de atención. Quanterix está impulsando la detección de moléculas individuales de ultra alta sensibilidad hacia formatos más compactos, mientras que los proveedores de menor costo y nativos de la nube apuntan a hospitales más pequeños y sitios de base comunitaria que valoran una implementación más sencilla. Los espacios en blanco más claros siguen siendo el monitoreo de biomarcadores en el hogar y el despliegue de paneles metabolómicos clínicamente validados, donde la necesidad es visible pero la preparación en términos de producto, reembolso y regulación aún está tomando forma. Las expectativas de cumplimiento normativo, como ISO 22870 y la verificación del rendimiento analítico de CLSI, siguen condicionando las decisiones de adquisición, lo que significa que el rendimiento técnico por sí solo no es suficiente para ganar la adopción en el formulario en el mercado de dispositivos POC y LOC para insuficiencia cardíaca.

Líderes de la Industria de Dispositivos POC y LOC para Insuficiencia Cardíaca en los Estados Unidos

-

Abbott Laboratories

-

Bio-Rad Laboratories, Inc.

-

bioMérieux S.A.

-

Danaher Corporation

-

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Abbott recibió la aprobación de la FDA para el lector CardioMEMS HERO, un dispositivo de monitoreo de presión arterial pulmonar de próxima generación para pacientes con insuficiencia cardíaca de Clase III de la NYHA, con un factor de forma más pequeño rediseñado. El lector HERO genera datos diarios de presión arterial pulmonar y signos vitales transmitidos desde el hogar a los equipos de atención, avanzando en el monitoreo remoto conectado continuo para el manejo de IC crónica.

- Febrero de 2026: Abbott recibió la aprobación de la FDA para el lector CardioMEMS HERO, un dispositivo de monitoreo de presión arterial pulmonar de próxima generación para pacientes con insuficiencia cardíaca de Clase III de la NYHA, con un factor de forma más pequeño rediseñado. El lector HERO genera datos diarios de presión arterial pulmonar y signos vitales transmitidos desde el hogar a los equipos de atención, avanzando en el monitoreo remoto conectado continuo para el manejo de IC crónica.

- Septiembre de 2025: Roche anunció los resultados primarios del Programa de Estudio TSIX en el Congreso de la ESC 2025, demostrando alta precisión diagnóstica de IAM para la prueba Elecsys Troponin T hs Gen 6. La prueba de sexta generación recibió la aprobación del Marcado CE, con la presentación regulatoria en los Estados Unidos prevista para seguir.

Alcance del Informe del Mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca en los Estados Unidos

El Mercado de Dispositivos POC (Punto de Atención) y LOC (Laboratorio en Chip) para Insuficiencia Cardíaca en los Estados Unidos es un segmento de atención médica especializado centrado en el diagnóstico cardiovascular rápido y descentralizado.

El Mercado de Dispositivos POC (Punto de Atención) y LOC (Laboratorio en Chip) para Insuficiencia Cardíaca en los Estados Unidos está segmentado en varias dimensiones. Por Tipo de Dispositivo, incluye Dispositivos de Punto de Atención y Dispositivos de Laboratorio en Chip. Por tipo de prueba, el mercado se divide en Pruebas Proteómicas, Pruebas Metabolómicas y Pruebas Genómicas. Por Tecnología, la segmentación abarca Microfluídica y Sistemas Basados en Matrices. Por Biomarcador, el mercado se categoriza en NT-proBNP y BNP, Troponina y Paneles de Múltiples Biomarcadores. Por Aplicación, incluye Diagnóstico de Insuficiencia Cardíaca Aguda en Entornos de Emergencia, Monitoreo de Insuficiencia Cardíaca Crónica y Optimización Terapéutica, y Estratificación del Riesgo y Prevención de Readmisiones. Por Usuario Final, el mercado está segmentado en Hospitales y Clínicas, Centros Especializados, Programas de Atención Domiciliaria y Monitoreo Remoto de Pacientes, y Centros de Atención Primaria y Urgente.

| Dispositivos de Punto de Atención |

| Dispositivos de Laboratorio en Chip |

| Pruebas Proteómicas |

| Pruebas Metabolómicas |

| Pruebas Genómicas |

| Microfluídica |

| Sistemas Basados en Matrices |

| NT-proBNP y BNP |

| Troponina |

| Paneles de Múltiples Biomarcadores |

| Diagnóstico de Insuficiencia Cardíaca Aguda en Entornos de Emergencia |

| Monitoreo de Insuficiencia Cardíaca Crónica y Optimización Terapéutica |

| Estratificación del Riesgo y Prevención de Readmisiones |

| Hospitales y Clínicas |

| Centros Especializados |

| Programas de Atención Domiciliaria y Monitoreo Remoto de Pacientes |

| Centros de Atención Primaria y Urgente |

| Por Tipo de Dispositivo | Dispositivos de Punto de Atención |

| Dispositivos de Laboratorio en Chip | |

| Por Tipo de Prueba | Pruebas Proteómicas |

| Pruebas Metabolómicas | |

| Pruebas Genómicas | |

| Por Tecnología | Microfluídica |

| Sistemas Basados en Matrices | |

| Por Biomarcador | NT-proBNP y BNP |

| Troponina | |

| Paneles de Múltiples Biomarcadores | |

| Por Aplicación | Diagnóstico de Insuficiencia Cardíaca Aguda en Entornos de Emergencia |

| Monitoreo de Insuficiencia Cardíaca Crónica y Optimización Terapéutica | |

| Estratificación del Riesgo y Prevención de Readmisiones | |

| Por Usuario Final | Hospitales y Clínicas |

| Centros Especializados | |

| Programas de Atención Domiciliaria y Monitoreo Remoto de Pacientes | |

| Centros de Atención Primaria y Urgente |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento de 2026 a 2031 para los dispositivos POC y LOC para insuficiencia cardíaca en los Estados Unidos?

Se espera que el mercado de dispositivos POC y LOC para insuficiencia cardíaca en los Estados Unidos aumente de USD 84,02 millones en 2026 a USD 152,97 millones en 2031 a una CAGR del 12,73%, respaldado por el envejecimiento de las poblaciones de pacientes, el apoyo al reembolso y los formatos de pruebas descentralizadas más rápidos.

¿Qué formato de dispositivo lidera actualmente los ingresos en las pruebas de insuficiencia cardíaca en los Estados Unidos?

Los dispositivos de punto de atención lideraron con el 64,23% de los ingresos en 2025 porque ya están integrados en los flujos de trabajo de atención de emergencia y aguda, mientras que los sistemas de laboratorio en chip están creciendo más rápido a medida que se expanden hacia consultorios médicos, centros de atención urgente y entornos posteriores al alta.

¿Por qué BNP y NT-proBNP siguen siendo centrales en el diagnóstico de insuficiencia cardíaca cercano al paciente?

BNP y NT-proBNP representaron el 58,62% de los ingresos por biomarcadores en 2025 porque tienen una fuerte aceptación clínica, marcos de umbral reconocidos y apoyo de reembolso para casos de uso clave de triaje en atención de emergencia y ambulatoria.

¿Qué está impulsando una adopción más rápida de los programas de atención domiciliaria y monitoreo remoto para la insuficiencia cardíaca?

Se proyecta que los programas de atención domiciliaria y monitoreo remoto de pacientes crecerán a una CAGR del 13,77% hasta 2031, ayudados por los esfuerzos de optimización posterior al alta, el reembolso del monitoreo fisiológico remoto y la evidencia de que la atención conectada puede reducir los costos y las readmisiones.

¿Cómo están cambiando los paneles de múltiples marcadores el panorama de las pruebas de insuficiencia cardíaca en los Estados Unidos?

Se prevé que los paneles de múltiples biomarcadores crezcan a una CAGR del 14,82% hasta 2031 porque combinan marcadores de sobrecarga de volumen, lesión, fibrosis e inflamación, lo que mejora el potencial de estratificación más allá de los flujos de trabajo de marcador único en entornos seleccionados.

Última actualización de la página el: