米国心不全POCおよびLOCデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

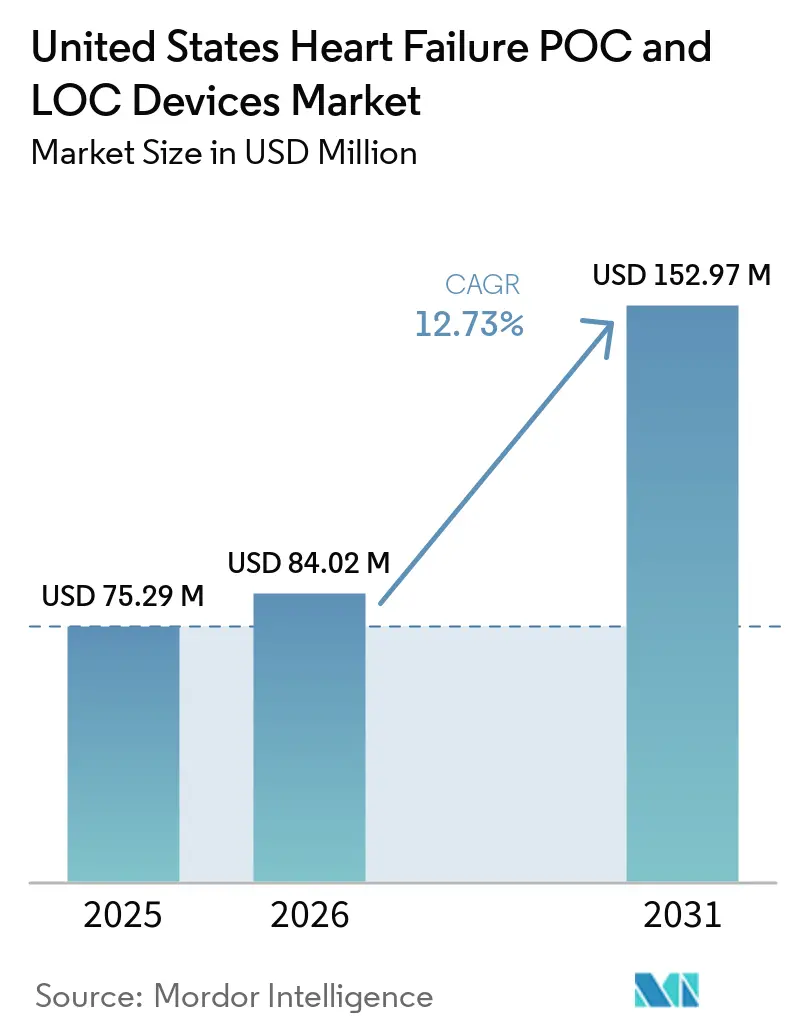

| 基準年の市場規模 (2025) | 75.29 百万米ドル |

| 市場規模 (2026) | 84.02 百万米ドル |

| 市場規模 (2031) | 152.97 百万米ドル |

| 成長率 (2026 - 2031) | 12.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国心不全POCおよびLOCデバイス市場分析

米国心不全POCおよびLOCデバイス市場規模は、2025年の7,529万米ドルおよび2026年の8,402万米ドルから2031年までに1億5,297万米ドルに拡大し、2026年から2031年にかけて12.73%のCAGRを記録すると予測されています。

心不全POCおよびLOCデバイス市場における成長パターンは、高齢患者層の拡大、心不全負担の増大、および米国における近患者ナトリウム利尿ペプチド検査に対するより強固な償還支援を反映しています。また、現在では病床サイド、医師オフィス、その他の分散型ケア環境で迅速な結果を提供するカートリッジベースのマイクロフルイディクスプラットフォームの着実な改善も反映しています。需要はさらに、パンデミック期のケア中断後に生じた診断遅延の積み残し、BNPアッセイに対するCLIA免除アクセスの拡大、および早期トリアージとより厳格な退院後フォローアップを評価する支払い環境によっても支えられています。大手ベンダーが依然としてアナライザー、消耗品、ソフトウェアのバンドルから恩恵を受けている一方、新規参入企業はこれまで十分にサービスが提供されていなかった環境において低コストプラットフォームとクラウドネイティブワークフローを通じて地位を確しつつあるため、競争は完全に分散化されているというよりも中程度にとどまっています。

主要レポートのポイント

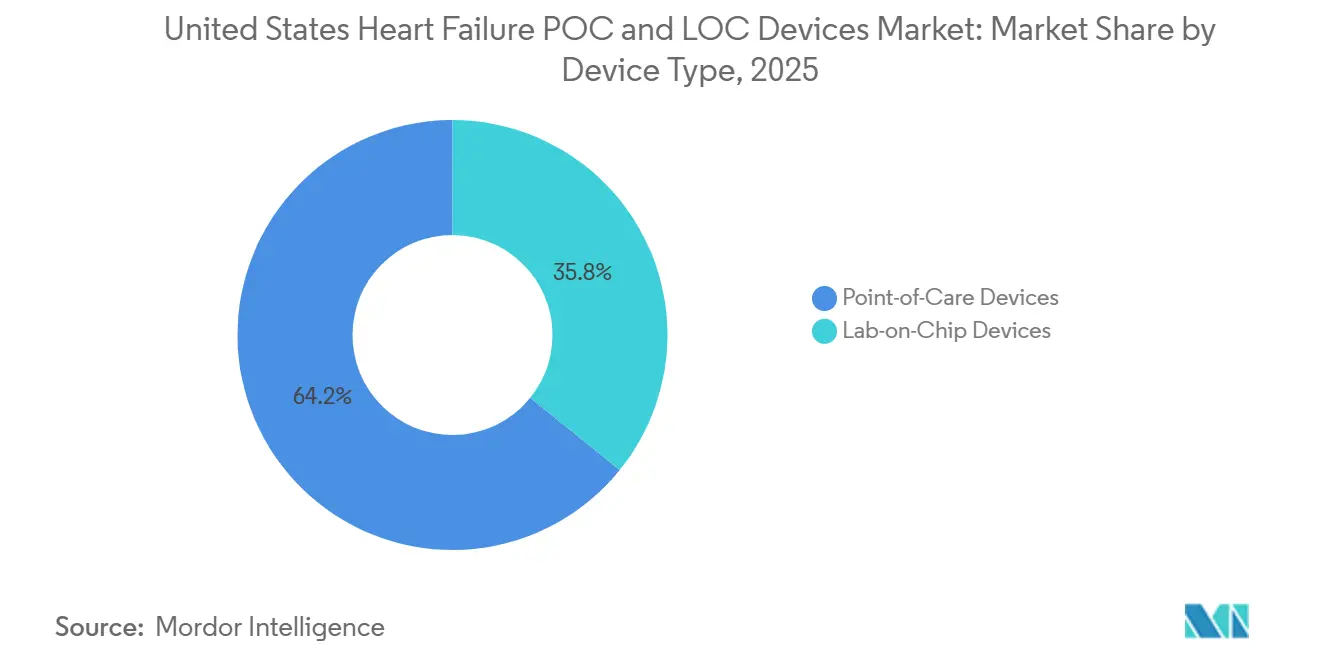

- デバイスタイプ別では、ポイントオブケアデバイスが2025年の収益の64.23%を占め、一方でラボオンチップデバイスは心不全POCおよびLOCデバイス市場において2031年までに13.25%のCAGRで拡大すると予測されています。

- 検査タイプ別では、プロテオミクス検査が2025年の収益の51.23%を占め、一方でメタボロミクス検査は2031年までに15.97%のCAGRで成長すると予測されています。

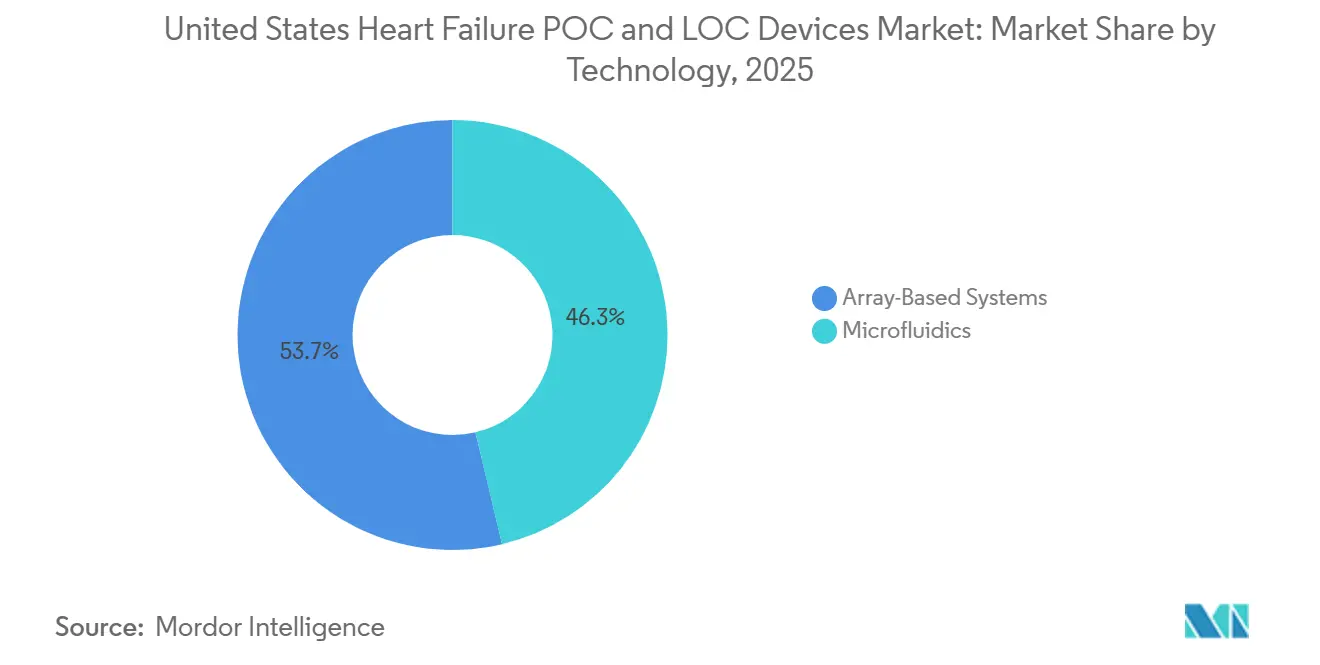

- 技術別では、マイクロフルイディクスが2025年のプラットフォーム収益の46.32%を占め、一方でアレイベースシステムは2031年までに14.35%のCAGRで進展すると予測されています。

- バイオマーカー別では、NT-proBNPおよびBNPが2025年のバイオマーカー収益の58.62%を占め、一方でマルチバイオマーカーパネルは2031年までに14.82%のCAGRで成長すると予測されています。

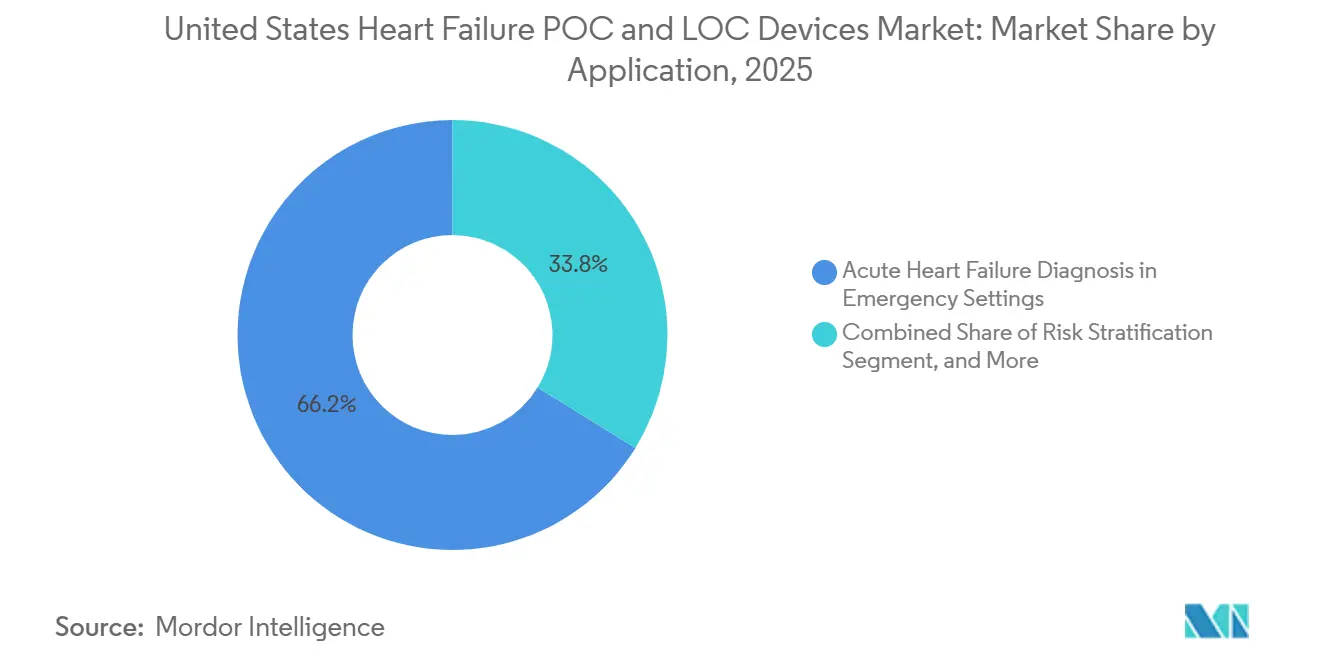

- 用途別では、救急環境における急性心不全診断が2025年の収益の66.23%を占め、一方で慢性心不全モニタリングおよび治療最適化は2031年までに13.02%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院およびクリニックが2025年の収益の45.89%を占め、一方でホームケアおよびリモート患者モニタリングプログラムは2031年までに13.77%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国心不全POCおよびLOCデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 近患者ナトリウム利尿ペプチド検査に対するメディケア適用範囲の拡大 | +2.1% | 全国的、フロリダ州、テキサス州、カリフォルニア州を含むメディケアアドバンテージ比率の高い州での集中的な利益 | 短期(2年以内) |

| 医師オフィスおよびアーリーケアにおけるBNPアッセイのCLIA免除による分散化 | +1.8% | 全国的、サンベルトおよび検査インフラが限られた農村市場での早期利益 | 短期(2年以内) |

| 迅速なトリアージによる救急部門の在院時間短縮の必要性の高まり | +2.3% | 全国的、北東部および西海岸の救急受診件数の多い都市システムへの不均衡な影響 | 中期(2〜4年) |

| 早期心不全リスク層別化のための接続型マルチマーカーパネルの採用 | +1.9% | 全国的、EHR相互運用性能力を持つ大規模統合医療システムへの集中 | 中期(2〜4年) |

| BNP、NT-proBNP、および心臓バイオマーカー出力のAI対応解釈 | +1.5% | 全国的、学術医療センターおよび三次医療ネットワークでの最速採用 | 長期(4年以上) |

| 従来の検査室を超えた検査を可能にするフィンガースティック対応マイクロフルイディクスプラットフォーム | +2.0% | 全国的、検査インフラが不足している農村部およびコミュニティケア環境への優先的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

近患者ナトリウム利尿ペプチド検査に対するメディケア適用範囲の拡大

2026年2月15日に施行れたメディケアの改訂版LCD L34410は、急性呼吸困難の評価、重症度評価、および救急・外来環境におけるリスク層別化を目的として、BNPおよびNT-proBNPに関するパートAとパートBの適用範囲を一つの明確な枠組みに統合した。[1]Centers for Medicare & Medicaid Services、「Article - Response to Comments: B-type Natriuretic Peptide (BNP) Testing (A60382)」、CMS Medicare Coverage Database、cms.govこの変更は、同一の医療システム構造のもとで病院と外来サイトにまたがって運営するプロバイダーに対する請求上の曖昧さを軽減するため、心不全POCおよびLOCデバイス市場にとって重要な意味を持つ。CMSは近患者BNP検査の償還額を1検査あたり24米ドルに引き上げ、メディケア・アドバンテージプランに対する事前承認要件を撤廃したことで、診療所および緊急ケア利用における収益性が向上した。直接的な恩恵を受けるのはCLIA免除全血BNP形式であり、血漿調製を不要とし、低急性度サイトでの人員配置ニーズを低減するというプロファイルは、QuidelOrtho Triage BNP Testと合致している。これは、臨床的需要は以前から存在していたものの、償還の明確性が環境間で一貫していなかった米国の大規模な診療所ベースのセグメントにとって特に重要である。その結果、完全な検査室整備を必要とせず、迅速な心臓疾患の確定・除外支援を必要とする分散型検査サイトに対して、より明確な商業的経路が生まれた。

医師オフィスおよびアーリーケアにおけるBNPアッセイのCLIA免除による分散化

FDAの免除検査リストは、選択されたBNPプラットフォームがCLIA免除ステータスを取得したことを示しており、これにより従来の検査室外でのナトリウム利尿ペプチド検査における人員配置および展開の経済性が変化した。この進展は、より高度な複雑性を伴う業務を支援できない診療所、緊急ケアセンター、および小売連携ケアサイトでの検査を可能にするため、心不全POCおよびLOCデバイス市場を支援するものである。実際的な影響として、プライマリケア医は治療判断が始まる前に患者をより遅い紹介経路に送る代わりに、診察中にBNP結果を受け取ることができるようになる。小売および地域環境における指先穿刺BNPおよびNT-proBNPワークフローは、病院調達の外側にチャネルを生み出し、より早期の評価のためのアクセスポイントを拡大する。2026年のICare-FASTERプレプリントは、非常に少量の毛細血管サンプル量を支援する分析上の進歩を説明しており、少量のサンプル要件が大規模な分散型指先穿刺ワークフローをより現実的にするため、これは重要である。[2]Martin Than、「Improving Care by FAster risk-STratification through use of high sensitivity point-of-care troponin in patients presenting with possible acute coronary syndrome in the Emergency department (ICare-FASTER): a stepped-wedge cluster randomized trial」、medRxiv、medrxiv.orgしたがって、免除の枠組みはコンプライアンスを簡素化するだけでなく、運用プロセスを簡素化しながら高いパフォーマンスを維持するデバイスを優遇することで、製品設計の優先事項も形成する。

迅速なトリアージによる救急部門の在院時間短縮の必要性の高まり

米国の救急部門は、待ち時間の短縮、観察期間の短縮、および結果に連動した支払い環境における不必要な入院の回避という圧力に直面しながら、高い急性心不全件数を管理し続けています。2026年4月に掲載されたICare-FASTER段階的ウェッジクラスターランダム化試験は、Siemens Atellica VTLi高感度トロポニンIポイントオブケア経路の使用が、59,980件の受診において30日間の安全性アウトカムを悪化させることなく、救急部門の在院時間を13%(47分)短縮したことを示しました。この知見は、改善がより緩やかなプロトコルからではなく、より速いターンアラウンドから生じたため重要であり、多くのサイトがバイオマーカーへのより速いアクセスだけでスループットを改善する余地がまだあることを示唆しています。カイザーパーマネンテ北カリフォルニアは2025年1月に別の実践的な例を追加し、21の救急部門にSTRIDE-HFリスクツールを展開して急性心不全患者の11.4%を非常に低リスクと特定しました。[3]カイザーパーマネンテ研究部門、「リスクツールが心不全患者の救急部門ケアを改善」、カイザーパーマネンテ、divisionofresearch.kaiserpermanente.org 心不全POCおよびLOCデバイス市場において、このような構造化されたトリアージは、単独の結果を生成するだけでなく、意思決定ワークフローに直接迅速なデータを提供できるアナライザーの価値を高めます。再入院ペナルティと心不全アウトカムとの関連も、ケアエピソードの早い段階で退院決定を改善するトリアージツールへの投資に対する直接的な財務的理由を病院経営陣に与えます。

早期心不全リスク層別化のための接続型マルチマーカーパネルの採用

単一マーカー検査は依然として重要であるが、特にHFpEFにおいて、一つの単純な確認マーカーが依然として見つかっていない心不全の病態にわたって見られる生物学的多様性に完全には対応していない。NT-proBNPを可溶性ST2、ガレクチン-3、トロポニン、または代謝シグナルと組み合わせたマルチマーカーパネルは、一つのワークフローで線維化、炎症、傷害、および容量過負荷のより広い視野を提供する。Abbottは2026年にNT-proBNP、高感度トロポニンI、および可溶性ST2を一つのベッドサイドカートリッジに統合するi-STAT Alinity マルチマーカー心臓パネルの認可を取得し、心不全POCおよびLOCデバイス市場においてより広いパネルコンテンツへの商業的移行を浮き彫りにした。2025年のプロテオミクスバイオマーカー研究でも、BNPと併用した場合に血液ベースのマーカーがHFpEFとHFrEFの鑑別を改善することが判明し、よりサブタイプを意識した診断アプローチを支持している。Scientific ReportsおよびInternational Journal of Molecular Sciencesはそれぞれ、ナトリウム利尿ペプチド単独よりも精確に心不全の表現型を分類するのに役立つ代謝シグナルの支持を追加した。大規模な統合システムでは、接続された出力がEHRベースのケアパスウェイや、孤立した検査量よりも早期リスク識別に価値を置く契約モデルとより適合するため、導入がより速く進んでいる。

制約の影響分析*

| 制約 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中程度の複雑性分類が広範な分散型展開を制限 | -1.3% | 全国的、検査インフラが不足している農村部およびコミュニティ環境で増幅 | 短期(2年以内) |

| マルチ検査カートリッジおよび高度パネルバンドルに対する償還の摩擦 | -1.0% | 全国的、メディケアおよびメディケイドが支配的な支払者市場で最も深刻 | 中期(2〜4年) |

| 新規LOCバイオマーカーの組み合わせに対する高い臨床検証負担 | -0.8% | 全国的、特に学術医療センターの採用タイムラインに影響 | 長期(4年以上) |

| 中央検査室ワークフロー優先からのインストールベースの抵抗 | -1.1% | 全国的、大規模な学術病院およびコミュニティ病院システムで最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中程度の複雑性分類が広範な分散型展開を制限

CLIAの免除は一部のBNP形式を支援してきたが、最も高いパフォーマンスを発揮するNT-proBNPアッセイの多くは依然として免除ステータスの外にあり、分散型ケア環境で使用される前により高い監督を必要とする。これは、アクセスギャップが最も大きいサイトが、中程度の複雑性インフラを欠く同じサイトであることが多いため、心不全POCおよびLOCデバイス市場において実際的な不一致を生み出している。米国の緊急ケアセンターの75%は、追加の人員配置とコンプライアンス投資なしにこれらのアッセイを実施するために必要な認証の枠組みを持っておらず、これが病院連携ネットワーク以外での導入を直接制限している。この障壁は、既存の品質システムと監督体制の中で既に運営している病院所有の緊急ケアサイトにとってはより管理しやすい。独立したチェーンおよびコミュニティプロバイダーは、認証をアップグレードするか、より低いパフォーマンスの検査オプションを受け入れるかという難しい選択に直面している。その結果、デバイスの分析パフォーマンス単独が示唆するよりも、広範な分散化への移行が遅くなっている。

マルチ検査カートリッジおよび高度パネルバンドルに対する償還の摩擦

マルチバイオマーカーカートリッジは臨床的論理に適合しているが、償還は依然として単一分析物コーディングに従う傾向があり、パネルの導入が根本的な医療ニーズが示唆するよりも遅くなっている。BNP検査に関するメディケアのガイダンスはバンドルパネルに自動的に拡張されないため、プロバイダーは追加マーカーごとに個別のコード申請と医療的必要性の文書化が必要になることが多い。現在の適用範囲の論理のもとでの患者1人あたり年間4回のBNP検査という一般的な頻度上限は、慢性管理においてしばしば必要とされるモニタリングのペースとうまく合致していない。多くの民間保険会社がCMSの論理をベンチマークとして使用しているため、その摩擦は出来高払いメディケアだけでなく、保険会社ミックスの広い部分に及ぶ。したがって、製造業者は、パネル収益が一貫した方法でスケールする前に、アウトカムエビデンスや医療技術評価支援を含む、より強力な保険会社戦略を必要としている。この問題は成長を妨げるものではないが、日常的な使用において単一マーカー検査からより高い価値のバンドルカートリッジへの移行を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:POCプラットフォームがインストールベースを守る中でラボオンチップが加速

ポイントオブケアデバイスは2025年の心不全POCおよびLOCデバイス市場シェアの64.23%を占め、BNPおよびトロポニン検査が既に検証済みの償還およびプロトコル構造に適合している救急部門および急性期ケアワークフローにおける長年確立された役割を反映しています。病院がルーティン心臓検査に結びついたアナライザー、試薬契約、スタッフトレーニング、およびEHR接続にすでに投資しているため、これらのシステムは置き換えが困難なままです。Siemens、QuidelOrtho、およびRadiometerは、デバイスの交換が単なる製品の入れ替えではなく運用上の変更を必要とするため、このインストールベース効果から恩恵を受けています。実際には、ポイントオブケアセグメントは、完全な小型化よりもスピード、親しみやすさ、および監査対応ワークフローがより重要な高急性度環境で依然として支配的です。したがって、デバイスタイプの構成は、心不全POCおよびLOCデバイス産業内での臨床パフォーマンスと既存の病院運営を変更するコストの両方を反映しています。

ラボオンチップデバイスは2031年までに13.25%のCAGRで拡大すると予測されており、心不全POCおよびLOCデバイス市場において最も成長の速いデバイスクラスとなっています。その主な利点は病院アナライザーの即時置き換えではなく、レガシーシステムのリーチが弱い医師オフィス、アーリーケア、退院後フォローアップ、およびホーム連携モニタリング経路への参入です。Natureの2026年のデュアルモード多重光学センシングに関する研究は、小型化されたプラットフォームがコンクトな形式で非常に高い分析感度に向かって進んでいることを示しており、LOC拡大の信頼性を支持しています。AbbottのiSTAT AlinityカートリッジとシーメンスのAtellica VTLiは、商業製品がコンパクトな設計と臨床的に許容可能なターンアラウンドタイムのギャップをすでに縮めていることを示しています。パフォーマンスの同等性が向上するにつれて、LOCデバイスはまずグリーンフィールド環境での増分需要を獲得し、その後予測期間の後半に救急ケアでより直接的に競争する可能性が高くなります。

検査タイプ別:プロテオミクスが収益を支える中でメタボロミクスが新たな診断フロンティアを開く

プロテオミクス検査は2025年の検査タイプ収益の51.23%を占め、BNP、NT-proBNP、およびトロポニンアッセイが既に臨床的先例、償還経路、および広範なアナライザー互換性を持っているため、心不全POCおよびLOCデバイス市場規模において最大の検査セグメントとなりました。このセグメントは、病院、支払者、および認定機関が既に確立された閾値と長い臨床使用歴を持つアッセイにより慣れ親しんでいるため、収益の基盤であり続けています。FDA認可のプロテオミクスアッセイは、監査、利用審査、および治療エスカレーション決定における防御可能な文書化を支援するため、臨床業務において特に価値があります。ナトリウム利尿ペプチドの背後にあるアウトカムエビデンスの深さも、新しい検査形式が登場しても、このセグメントを中心的な位置に保ちます。これらの理由から、プロテオミクスは中期を通じて心不全POCおよびLOCデバイス産業の商業的中核であり続ける可能性が高いです。

メタボロミクス検査は2031年までに15.97%のCAGRで成長すると予測されており、心不全POCおよびLOCデバイス市場において最も成長の速い検査カテゴリーとなっています。2025年のScientific Reportsは、血漿代謝シグネチャーが高いモデル精度で心不全表現型を鑑別できることを示しており、このセグメントに数年前よりも明確な臨床的役割を与えています。International Journal of Molecular Sciencesも、高血圧患者のHFpEFにADMA、TMAO、およびアシルカルニチンを関連付けており、HFpEFが単純な確認ポイントオブケアマーカーを欠いてきたため、これは特に関連性があります。これにより、メタボロミクスは診断だけでなく、従来のナトリウム利尿ペプチドだけでは不十分な場合がある亜型の精緻化および治療反応追跡にも価値があります。ゲノミクス検査はより限定的であり、依然として主に学術環境に集中しているため、その商業的貢献は2031年までプロテオミクスおよびメタボロミクス形式に比べて小さいままであると予想されます。

技術別:マイクロフルイディクスがリードする中でアレイベースシステムがパフォーマンスギャップを縮める

マイクロフルイディクスは2025年のプラットフォーム収益の46.32%を占め、POCおよびLOCデバイス形式の両方にわたって心不全POCおよびLOCデバイス市場規模において最大の技術的地位を与えました。この技術は、少量のサンプルをうまく処理し、全血ワークフローをサポートし、コンパクトな使い捨てカートリッジ内で検査室に近い感度を提供できるため、広く好まれています。また、製造規模と既存の病院関係を持つ大手ベンダーにとって魅力的な、アナライザーと消耗品の収益という現在の商業モデルにも適合しています。その結果、マイクロフルイディクスは既に積極的に使用されている多くの近患者心臓アッセイのデフォルトプラットフォームであり続けています。このセグメントのリーダーシップは、分析的強度、確立された生産能力、および現在の臨床ワークフロー期待との互換性の組み合わせを反映しています。

アレイベースシステムは2031年までに14.35%のCAGRで成長すると予測されており、心不全POCおよびLOCデバイス市場において最も急速に拡大する技術クラスとなっています。Natureの2026年の論文は、深層学習と組み合わせたアレイ様の多重センシングがコンパクトな紙ベースの形式からNT-proBNP、cTnI、およびCK-MBを定量化できることを示しており、より小型のシステムで多重能力がどのように向上しているかを実証しています。商業的な魅力は、アレイベースシステムが個別の免疫アッセイカートリッジごとに完全な製造の複雑さを繰り返すことなくパネルの幅を拡大できることです。これにより、電気化学的および光リソグラフィー製造方法が成熟するにつれて、特に多重の幅で競争したい中堅企業の参入障壁を下げることができます。この技術はインストールベースではマイクロフルイディクスに遅れをとっていますが、そのコスト構造とパネルの柔軟性により、今後数年間で信頼できる成長の挑戦者となっています。

バイオマーカー別:NT-proBNPおよびBNPが需要を支える中でマルチパネルの組み合わせが地位を確立

NT-proBNPおよびBNPは2025年のバイオマーカー収益の58.62%を占め、診断、予後、およびトリアージ経路の中心であり続けているため、心不全POCおよびLOCデバイス市場シェアにおける主要なバイオマーカークラスとなりました。その地位は、ACC(米国心臓病学会)およびAHA(米国心臓協会)のガイドラインへの親しみ、選択された構成における免除全血形式の法的検査指定、および閾値ベースの解釈に対する広範な臨床医の慣れによって強化されています。トロポニンは、同時心筋傷害の特定を助け、救急部門で見られる混合心臓発現において価値を追加するため、補完的な役割を果たしています。Siemensの2025年FDA認可Atellica IM高感度トロポニンIの長期予後使用の主張も、急性ルールインおよびルールアウト使用を超えてトロポニンの商業的関連性を広げました。より広いバイオマーカーへの関心があっても、ナトリウム利尿ペプチドはこのカテゴリーの基本的な需要プロファイルを依然として定義しています。

マルチバイオマーカーパネルは2031年までに14.82%のCAGRで拡大すると予測されており、心不全POCおよびLOCデバイス市場において最も成長の速いバイオマーカーセグメントとなっています。JACC Basic to Translational Scienceは、メタボロミクスベースの精密戦略が治療方向に影響を与える方法で心不全表現型を亜分類できると説明しており、より広いパネル採用を支持しています。NT-proBNPを可溶性ST2、ガレクチン3、または代謝マーカーと組み合わせることで、臨床医は一回の検査で線維化、炎症、および血行動態ストレスのより広いメカニズム的視野を得ることができます。UCLA関連の2026年光学センシング研究も、非常に高い感度でこのタイプの多重同時検出をサポートできるカートリッジおよびチップアーキテクチャを指摘しています。償還と検証が成熟するにつれて、BNPおよびNT-proBNPが最大の個別バイオマーカーカテゴリーであり続けても、パネル形式は増分成長のより大きなシェアを占める可能性が高いです。

用途別:救急診断が支配する中で慢性モニタリングが深化

救急環境における急性心不全診断は2025年の用途収益の66.23%を占め、呼吸困難トリアージがBNPおよびNT-proBNPの最も確立された使用例であるため、心不全POCおよびLOCデバイス市場規模において最大の用途的地位を与えました。CMSの適用範囲の言語は、心原性と非心原性の呼吸困難を鑑別するための近患者BNP使用を具体的に支持しており、救急環境を強力な償還に裏付けられた需要センターとしています。年齢層別のルールアウト閾値の役割も、忙しい救急ケア環境全体での解釈の標準化を助けます。遅延トリアージの臨床的影響が高く、迅速な結果の運用上の価値が即時であるため、この用途は支配的であり続けています。リスク層別化と再入院防止が需要の別の層を追加しますが、救急診断は依然として今日最も強い量の集中を持っています。

慢性心不全モニタリングおよび治療最適化は2031年までに13.02%のCAGRで成長すると予測されており、最も速い新しい機会が一回限りのトリアージを超えて継続的な患者管理に向かって移行していることを示しています。JACC Heart Failureは2025年に、HeartLogic対応植込み型デバイスが症状ベースのモニタリングよりも早く心不全の悪化を検出したと報告しており、接続型モニタリングフレームワークのより広い使用を支持しています。JACC Basic to Translational Scienceも、HF Monitorウェアラブル分子デバイスを、繰り返しの採血なしに複数日の外来バイオマーカー追跡に向けた概念実証経路として説明しました。これらの進展は、バイオマーカーの使用を退院後ケア、薬物最適化、および外来環境での悪化状態の早期検出に移行させるため重要です。リモート生理学的モニタリングの償還がより確立されるにつれて、救急ケアが主要な収益基盤であり続けても、この用途は予測成長のより大きなシェアを獲得する位置にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードする中でームケアプログラムが最速で拡大

病院およびクリニックは2025年のエンドユーザー収益の45.89%を占め、高い患者量、熟練したスタッフ、検証済みのプロトコル、およびアナライザーネットワークへの直接アクセスを組み合わせているため、心不全POCおよびLOCデバイス市場において主要な需要センターとなりました。これらのサイトは急性診断需要が集中している場所であるため、BNPおよびトロポニン検査の最大のインストールベースを自然に保持しています。専門センターは、心臓病学主導のプログラムにおける構造化されたリスク層別化および外来疾患管理を支援するため、重要な二次ユーザーであり続けています。プライマリケアおよびアーリーケアサイトはその役割を拡大していますが、シェアの増加は分類障壁とより高度なパネルに対する償還の摩擦によって依然として抑制されています。したがって、エンドユーザーの構成は、分散化が徐々に拡大しても、依然として高急性度ケア環境に傾いています。

ホームケアおよびリモート患者モニタリングプログラムは2031年までに13.77%のCAGRで成長すると予測されており、心不全POCおよびLOCデバイス市場において最も成長の速いエンドユーザーセグメントとなっています。この成長は、退院後管理プログラム、リモート生理学的モニタリングの償還、および繰り返しの施設訪問を減らすケア経路に対する患者の好みによって支えられています。2025年のコスト効果研究は、在宅心不全管理システムが5年間で患者1人あたりの平均ケアコスを6,723米ドル削減し、再入院を10.5%低下させたことを発見しており、より広いリモート展開の経済的根拠を強化しています。それでも、広範な在宅使用は、近患者LOCシステムが日常的な実践において分析的信頼性、シンプルな患者操作、および耐久性のある償還支援を組み合わせることができるかどうかに依然として依存しています。これは、このセグメントが強い勢いを持っているものの、その完全な長期的機会は臨床的ニーズと同様に製品設計と支払いの整合性に依存することを意味します。

地理的分析

米国は心不全POCおよびLOCデバイス市場において最大の単一地域であり、意義ある商業的プラットフォーム認可の主要な発売市場である。その地位は、同じ枠組みが連続的な入院患者モニタリングに制限を課す場合でも、ほとんどの比較可能な市場よりも構造化された償還の枠組みによって強化されている。需要は特に、メディケアの人口統計が近患者心臓検査のより高い使用を支援するフロリダ州、カリフォルニア州、テキサス州、ペンシルベニア州などの州に集中している。これにより、規制リテラシーと保険会社ナビゲーションが、米国の心不全POCおよびLOCデバイス市場で競合するあらゆる企業にとって中心的な商業的能力となっている。

国内では、多くの農村コミュニティがより複雑な心臓免疫測定業務に必要な検査室インフラを欠いているため、都市部と農村部の格差が依然として主要な構造的問題となっている。CLIA免除全血BNPプラットフォームは、小規模なコミュニティサイトが完全な中程度の複雑性検査室能力を構築することなく心不全のスクリーニングを行えるようにすることで、そのアクセスギャップの一部に対処している。Kaiser Permanente北カリフォルニアの2025年における21の救急部門にわたるSTRIDE-HFの展開は、データシステムが整合している場合に大規模な統合システムがバイオマーカー支援トリアージモデルを迅速にスケールできることを示している。サンベルト市場は、肥満、高血圧、および2型糖尿病の負担によって心不全の有病率が強化される一方、小売連携スクリーニングモデルが病院外の新たなチャネルを開くため、強力な量センターとして台頭している。

市場はまた、今十年の初めに遅延していた外来心臓病学および診断活動のパンデミック後の回復からも恩恵を受けている。Roche、Abbott、Siemens、Beckman Coulterなどのグローバル製造業者は、2024年から2026年の間に意義ある米国重点の規制またはローンチのマイルストーンを達成したことが示すように、米国での商業化を優先し続けている。2025年の米国費用対効果モデルは、接続された心不全モニタリングシステムが患者1人あたりの5年間のケアコストを6,723米ドル削減できることを示しており、価値に基づくケアの論理のもとでのより広い導入を支持している。これらの条件を総合すると、米国は心不全POCおよびLOCデバイス市場において、高成長かつ規制の詳細によって高度に形成された商業的プロファイルを持つことになる。

競争環境

米国の心不全POCおよびLOCデバイス市場は中程度に集中しており、Abbott Laboratories、Roche Diagnostics、およびSiemens Healthineersが、反復的な売上を強化するアナライザー、消耗品、およびソフトウェアバンドルを通じて2025年の収益の大部分を支配している。彼らの優位性はアッセイの幅だけでなく、接続性、サービス契約、検証の歴史、および定着したシステムからの切り替えの運用コストからも生まれている。Abbottは2026年のCardioMEMS HEROリーダー承認とi-STAT Alinity マルチマーカー心臓パネル認可によって地位を強化し、モニタリングと近患者診断にわたるリーチを拡大した。Siemensはワークフローの深さに注力しており、Atellica VTLiは指先穿刺の速度とWi-FiおよびイーサネットリンクをPOCエコシステムソリューションに組み合わせ、分散型サイトの集中監督を実現している。Rocheは心臓バイオマーカーの精度と将来の製品ポジショニングへの投資を継続しており、2025年の第6世代トロポニンTアップデートと米国でのフォローオン商業機会を確保するためのより広い取り組みがそれを示している。

大規模な中央検査室ベンダーも、POCネイティブ企業に譲渡するのではなく、隣接する領域を守っている。Beckman Coulterの2024年Access NT-proBNP認可と2026年Access BNP II認可は、検査室環境内でのより速く、より競争力のある心臓検査に焦点を当てた戦略を示している。QuidelOrthoは、そのTriage BNP Testが確認されている唯一のCLIA免除全血BNPオプションであるため、重要なニッチを維持しており、診療所および緊急ケアの分散化において独自の役割を果たしている。その結果、既存企業が依然としてスケールの優位性を持つ競争的な分野となっているが、ターゲットを絞った製品ポジショニングが挑戦者にとって意味のある機会を生み出すことができる。

中堅および新興企業は、ケアパスウェイ全体にわたる広範なプラットフォーム競争よりも、主にウェッジ戦略を使用している。Quanterixは超高感度単一分子検出をよりコンパクトな形式に向けて推進しており、低コストおよびクラウドネイティブベンダーは、よりシンプルな展開を重視する小規模病院およびコミュニティベースのサイトをターゲットにしている。最も明確なホワイトスペースは、ニーズは見えているが製品、償還、および規制の準備がまだ形成中であるホームバイオマーカーモニタリングと臨床的に検証された代謝シグナルパネルの展開に残っている。ISO 22870やCLSI分析パフォーマンス検証などのコンプライアンス要件が依然として調達決定を形成しているため、技術的パフォーマンスだけでは心不全POCおよびLOCデバイス市場においてフォーミュラリー採用を勝ち取るには不十分である。

米国心不全POCおよびLOCデバイス産業リーダー

Abbott Laboratories

Bio-Rad Laboratories, Inc.

bioMérieux S.A.

Danaher Corporation

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Abbottは、再設計されたより小型のフォームファクターを特徴とするNYHAクラスIIIの心不全患者向けの次世代肺動脈圧モニタリングデバイスであるCardioMEMS HEROリーダーのFDA承認を取得しました。HEROリーダーは、在宅から医療チームに送信される毎日のPA圧および生命徴候データを生成し、慢性心不全管理のための継続的な接続型リモートモニタリングを推進します。

- 2026年2月:Abbottは、再設計されたより小型のフォームファクターを特徴とするNYHAクラスIIIの心不全患者向けの次世代肺動脈圧モニタリングデバイスであるCardioMEMS HEROリーダーのFDA承認を取得しました。HEROリーダーは、在宅から医療チームに送信される毎日のPA圧および生命徴候データを生成し、慢性心不全管理のための継続的な接続型リモートモニタリングを推進します。

- 2025年9月:RocheはESC学会2025においてTSIX研究プログラムの主要結果を発表し、Elecsys Troponin T hs Gen 6検査の高いAMI診断精度を実証しました。第6世代検査はCEマーク承認を取得し、米国での規制申請が続くことが予想されます。

米国心不全POCおよびLOCデバイス市場レポートの範囲

米国心不全POC(ポイントオブケア)およびLOC(ラボオンチップ)デバイス市場は、迅速な分散型心血管診断に特化した医療セグメントです。

米国心不全POC(ポイントオブケア)およびLOC(ラボオンチップ)デバイス市場は、いくつかの次元にわたってセグメント化されています。デバイスタイプ別では、ポイントオブケアデバイスとラボオンチップデバイスが含まれます。検査タイプ別では、市場はプロテオミクス検査、メタボロミクス検査、およびゲノミクス検査に分類されます。技術別では、セグメント化はマイクロフルイディクスとアレイベースシステムをカバーしています。バイオマーカー別では、市場はNT-proBNPおよびBNP、トロポニン、およびマルチバイオマーカーパネルに分類されます。用途別では、救急環境における急性心不全診断、慢性心不全モニタリングおよび治療最適化、ならびにリスク層別化および再入院防止が含まれます。エンドユーザー別では、市場は病院およびクリニック、専門センター、ホームケアおよびリモート患者モニタリングプログラム、ならびにプライマリケアおよびアーリーケアセンターにセグメント化されています。

| ポイントオブケアデバイス |

| ラボオンチップデバイス |

| プロテオミクス検査 |

| メタボロミクス検査 |

| ゲノミクス検査 |

| マイクロフルイディクス |

| アレイベースシステム |

| NT-proBNPおよびBNP |

| トロポニン |

| マルチバイオマーカーパネル |

| 救急環境における急性心不全診断 |

| 慢性心不全モニタリングおよび治療最適化 |

| リスク層別化および再入院防止 |

| 病院およびクリニック |

| 専門センター |

| ホームケアおよびリモート患者モニタリングプログラム |

| プライマリケアおよびアーリーケアセンター |

| デバイスタイプ別 | ポイントオブケアデバイス |

| ラボオンチップデバイス | |

| 検査タイプ別 | プロテオミクス検査 |

| メタボロミクス検査 | |

| ゲノミクス検査 | |

| 技術別 | マイクロフルイディクス |

| アレイベースシステム | |

| バイオマーカー別 | NT-proBNPおよびBNP |

| トロポニン | |

| マルチバイオマーカーパネル | |

| 用途別 | 救急環境における急性心不全診断 |

| 慢性心不全モニタリングおよび治療最適化 | |

| リスク層別化および再入院防止 | |

| エンドユーザー別 | 病院およびクリニック |

| 専門センター | |

| ホームケアおよびリモート患者モニタリングプログラム | |

| プライマリケアおよびアーリーケアセンター |

レポートで回答される主要な質問

米国における心不全POCおよびLOCデバイスの2026年から2031年の成長見通しはどうですか?

米国心不全POCおよびLOCデバイス市場は、高齢化する患者層、償還支援、および迅速な分散型検査形式に支えられ、2026年の8,402万米ドルから2031年までに1億5,297万米ドルに12.73%のCAGRで上昇すると予想されています。

米国の心不全検査において現在収益をリードしているデバイス形式はどれですか?

ポイントオブケアデバイスは、救急および急性期ケアワークフローにすでに組み込まれているため、2025年の収益の64.23%をリードしており、一方でラボオンチップシステムは医師オフィス、アーリーケア、および退院後環境に拡大するにつれてより速く成長しています。

BNPおよびNT-proBNPが近患者心不全診断において依然として中心的である理由は何ですか?

BNPおよびNT-proBNPは2025年のバイオマーカー収益の58.62%を占め、強い臨床的受容、認識された閾値の枠組み、および救急および外来ケアにおける主要なトリアージ使用例に対する償還支援を持っているためです。

心不全に対するホームケアおよびリモートモニタリングプログラムのより速い採用を促進しているものは何ですか?

ホームケアおよびリモート患者モニタリングプログラムは、退院後最適化の取り組み、リモート生理学的モニタリングの償還、および接続型ケアがコストと再入院を削減できるというエビデンスに支えられ、2031年までに13.77%のCAGRで成長すると予測されています。

マルチマーカーパネルは米国の心不全検査環境をどのように変えていますか?

マルチバイオマーカーパネルは、体液過剰、傷害、線維化、および炎症のマーカーを組み合わせており、選択された環境において単一マーカーワークフローを超えた層別化の可能性を改善するため、2031年までに14.82%のCAGRで成長すると予測されています。

最終更新日: