Tamanho e Participação do Mercado de Dispositivos POC e LOC para Insuficiência Cardíaca nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

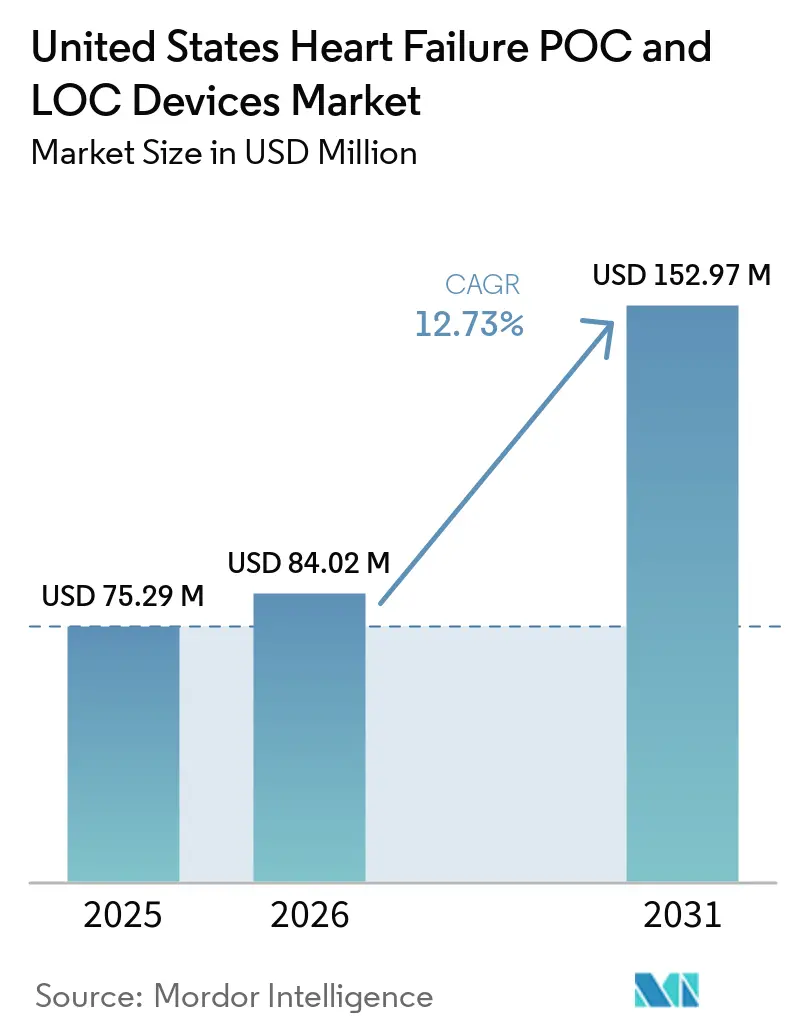

| Tamanho do mercado no ano base (2025) | 75.29 Milhões de dólares |

| Tamanho do Mercado (2026) | 84.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 152.97 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos POC e LOC para Insuficiência Cardíaca nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Dispositivos POC e LOC para Insuficiência Cardíaca nos Estados Unidos deve se expandir de USD 75,29 milhões em 2025 e USD 84,02 milhões em 2026 para USD 152,97 milhões até 2031, registrando um CAGR de 12,73% entre 2026 e 2031.

O padrão de crescimento no mercado de dispositivos POC e LOC para insuficiência cardíaca reflete uma base maior de pacientes idosos, um aumento da carga de insuficiência cardíaca e um suporte de reembolso mais robusto para testes de peptídeos natriuréticos próximos ao paciente nos Estados Unidos. Também reflete a melhoria contínua das plataformas microfluídicas baseadas em cartucho, que agora produzem resultados rápidos à beira do leito, em consultórios médicos e em outros ambientes de atendimento descentralizado. A demanda também está sendo impulsionada pelo acúmulo de diagnósticos tardios que se seguiu à interrupção do atendimento durante a pandemia, pelo acesso mais amplo isento de CLIA para ensaios de BNP e por um ambiente de pagamento que recompensa a triagem mais precoce e o acompanhamento pós-alta mais rigoroso. A concorrência permanece moderada, em vez de totalmente fragmentada, porque os grandes fornecedores ainda se beneficiam de pacotes de analisadores, consumíveis e software, enquanto os novos entrantes estão ganhando terreno por meio de plataformas de menor custo e fluxos de trabalho nativos em nuvem em ambientes que anteriormente eram menos atendidos.

Principais Conclusões do Relatório

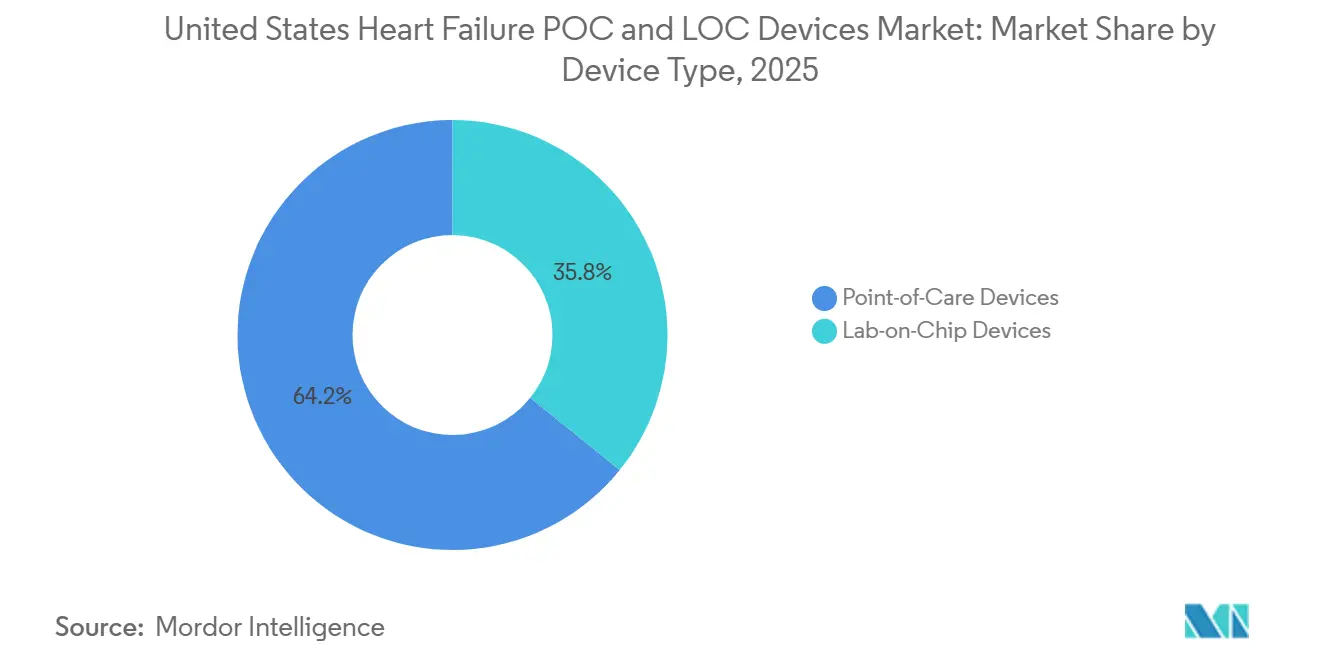

- Por tipo de dispositivo, os dispositivos de ponto de atendimento detinham 64,23% da receita em 2025, enquanto os dispositivos de laboratório em chip devem se expandir a um CAGR de 13,25% até 2031 no mercado de dispositivos POC e LOC para insuficiência cardíaca.

- Por tipo de teste, os testes proteômicos responderam por 51,23% da receita em 2025, enquanto os testes metabolômicos devem crescer a um CAGR de 15,97% até 2031.

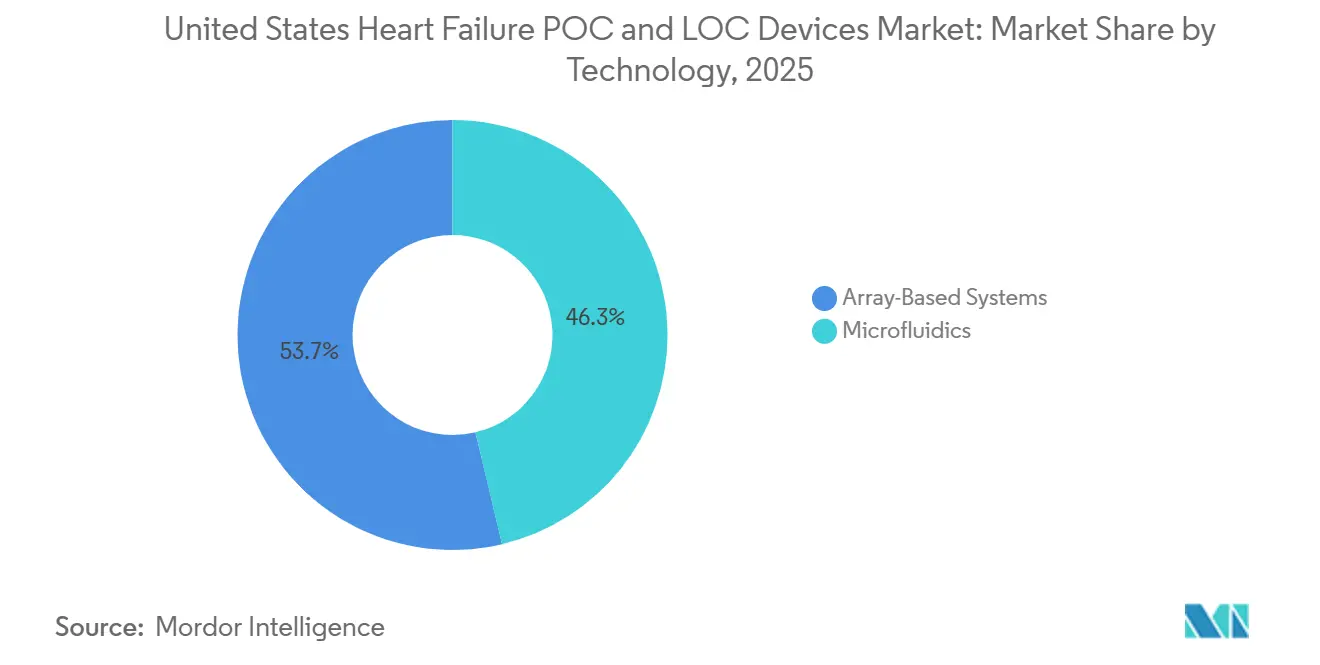

- Por tecnologia, a microfluídica capturou 46,32% da receita de plataformas em 2025, enquanto os sistemas baseados em matriz devem avançar a um CAGR de 14,35% até 2031.

- Por biomarcador, NT-proBNP e BNP detinham 58,62% da receita de biomarcadores em 2025, enquanto os painéis de múltiplos biomarcadores devem crescer a um CAGR de 14,82% até 2031.

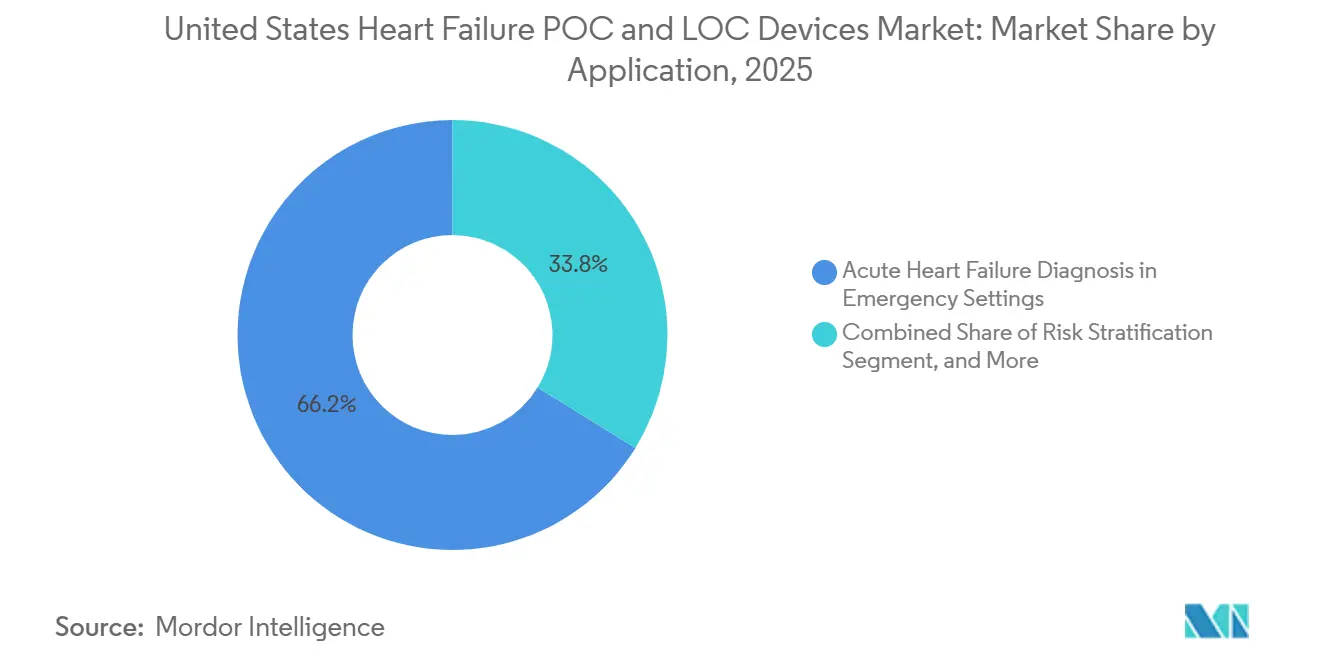

- Por aplicação, o diagnóstico de insuficiência cardíaca aguda em ambientes de emergência respondeu por 66,23% da receita em 2025, enquanto o monitoramento de insuficiência cardíaca crônica e a otimização terapêutica devem se expandir a um CAGR de 13,02% até 2031.

- Por usuário final, hospitais e clínicas detinham 45,89% da receita em 2025, enquanto os programas de atendimento domiciliar e monitoramento remoto de pacientes devem crescer a um CAGR de 13,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos POC e LOC para Insuficiência Cardíaca nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Cobertura Medicare para Testes de Peptídeos Natriuréticos Próximos ao Paciente | +2.1% | Nacional, ganhos concentrados em estados com alta presença de Medicare Advantage, incluindo Flórida, Texas e Califórnia | Curto prazo (≤ 2 anos) |

| Descentralização Isenta de CLIA de Ensaios de BNP em Consultórios Médicos e Atendimento de Urgência | +1.8% | Nacional, ganhos iniciais nos mercados do Sun Belt e rurais com infraestrutura laboratorial limitada | Curto prazo (≤ 2 anos) |

| Necessidade Crescente de Reduzir o Tempo de Permanência no Pronto-Socorro por Meio de Triagem Rápida | +2.3% | Nacional, impacto desproporcional em sistemas urbanos de alto volume de pronto-socorro no Nordeste e Costa Oeste | Médio prazo (2-4 anos) |

| Adoção de Painéis de Múltiplos Marcadores Conectados para Estratificação Precoce do Risco de Insuficiência Cardíaca | +1.9% | Nacional, concentrado em grandes sistemas de saúde integrados com capacidade de interoperabilidade de prontuário eletrônico | Médio prazo (2-4 anos) |

| Interpretação Habilitada por IA de Saídas de BNP, NT-proBNP e Biomarcadores Cardíacos | +1.5% | Nacional, adoção mais rápida em centros médicos acadêmicos e redes de atendimento terciário | Longo prazo (≥ 4 anos) |

| Plataformas Microfluídicas Compatíveis com Punção Digital Estendendo os Testes Além dos Laboratórios Tradicionais | +2.0% | Nacional, impacto prioritário em ambientes rurais e de atendimento comunitário sem infraestrutura laboratorial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Cobertura Medicare para Testes de Peptídeos Natriuréticos Próximos ao Paciente

A LCD L34410 revisada do Medicare, com vigência a partir de 15 de fevereiro de 2026, combina a cobertura das Partes A e B para BNP e NT-proBNP em um único framework mais claro para avaliação de dispneia aguda, avaliação de gravidade e estratificação de risco em ambientes de emergência e ambulatoriais.[1]Centers for Medicare & Medicaid Services, "Artigo - Resposta a Comentários: Teste de Peptídeo Natriurético Tipo B (BNP) (A60382)," Base de Dados de Cobertura Medicare da CMS, cms.gov Essa mudança é relevante para o mercado de dispositivos POC e LOC para insuficiência cardíaca porque reduz a ambiguidade de faturamento para prestadores que operam em unidades hospitalares e ambulatoriais sob a mesma estrutura de sistema de saúde. A CMS elevou o reembolso para testes de BNP próximos ao paciente para USD 24 por teste e removeu os requisitos de autorização prévia para planos Medicare Advantage, o que melhora a viabilidade de receita para consultórios médicos e uso em unidades de atendimento de urgência. O principal beneficiário é o formato de BNP em sangue total com isenção CLIA, pois evita a preparação de plasma e reduz as necessidades de pessoal em locais de menor complexidade, um perfil que se alinha ao Teste BNP Triage da QuidelOrtho. Isso é especialmente relevante para o grande número de consultórios médicos nos Estados Unidos, onde a demanda clínica já existia, mas a clareza do reembolso havia permanecido inconsistente entre os diferentes ambientes. O resultado é um caminho comercial mais definido para locais de testagem descentralizados que necessitam de suporte rápido para confirmação e exclusão de diagnóstico cardíaco sem a necessidade de um laboratório completo.

Descentralização Isenta de CLIA de Ensaios de BNP em Consultórios Médicos e Atendimento de Urgência

A lista de testes isentos da FDA demonstra que determinadas plataformas de BNP obtiveram o status de isenção CLIA, o que alterou a economia de pessoal e de implantação para os testes de peptídeos natriuréticos fora dos laboratórios tradicionais. Esse desenvolvimento apoia o mercado de dispositivos POC e LOC para insuficiência cardíaca porque permite a realização de testes em consultórios médicos, centros de atendimento de urgência e locais de atendimento vinculados ao varejo que não conseguem suportar operações de maior complexidade. O impacto prático é que os médicos de atenção primária podem receber os resultados de BNP durante a consulta, em vez de encaminhar os pacientes para um fluxo de referência mais lento antes de iniciar as decisões de tratamento. Os fluxos de trabalho de BNP e NT-proBNP por punção digital em ambientes de varejo e comunitários criam um canal fora da aquisição hospitalar e ampliam os pontos de acesso para avaliação mais precoce. Um preprint do ICare-FASTER de 2026 descreveu avanços analíticos que suportam volumes muito pequenos de amostras capilares, o que é importante porque requisitos de amostras reduzidas tornam os fluxos de trabalho descentralizados por punção digital mais viáveis em escala.[2]Martin Than, "Melhorando o Atendimento por meio de Estratificação de Risco mais Rápida com o uso de troponina de alta sensibilidade no ponto de atendimento em pacientes com possível síndrome coronariana aguda no Departamento de Emergência (ICare-FASTER): um ensaio clínico randomizado em cluster com delineamento em cunha escalonada," medRxiv, medrxiv.org O framework de isenção, portanto, faz mais do que simplificar a conformidade; ele também molda as prioridades de design de produtos ao recompensar dispositivos que mantêm alto desempenho enquanto simplificam o processo operacional.

Necessidade Crescente de Reduzir o Tempo de Permanência no Pronto-Socorro por Meio de Triagem Rápida

Os prontos-socorros nos Estados Unidos continuam a gerenciar alto volume de insuficiência cardíaca aguda enquanto enfrentam pressão para reduzir os tempos de espera, encurtar os períodos de observação e evitar internações desnecessárias em um ambiente de pagamento vinculado a resultados. O ensaio randomizado por cluster em cunha escalonada ICare-FASTER, publicado em abril de 2026, mostrou que o uso da via de troponina I de alta sensibilidade no ponto de atendimento Siemens Atellica VTLi reduziu o tempo de permanência no pronto-socorro em 13%, ou 47 minutos, em 59.980 apresentações sem piorar os resultados de segurança em 30 dias. Essa descoberta é importante porque o ganho veio de um retorno mais rápido, e não de protocolos mais flexíveis, o que sugere que muitos locais ainda têm espaço para melhorar o fluxo por meio de acesso mais rápido a biomarcadores. A Kaiser Permanente do Norte da Califórnia acrescentou outro exemplo prático em janeiro de 2025, quando implantou a ferramenta de risco STRIDE-HF em 21 prontos-socorros e identificou 11,4% dos pacientes com insuficiência cardíaca aguda como de risco muito baixo.[3]Divisão de Pesquisa da Kaiser Permanente, "Ferramenta de Risco Melhora o Atendimento no Pronto-Socorro para Pacientes com Insuficiência Cardíaca," Kaiser Permanente, divisionofresearch.kaiserpermanente.org No mercado de dispositivos POC e LOC para insuficiência cardíaca, esse tipo de triagem estruturada aumenta o valor dos analisadores que podem fornecer dados rápidos diretamente nos fluxos de trabalho de decisão, em vez de apenas produzir resultados isolados. A ligação entre penalidades por readmissão e resultados de insuficiência cardíaca também dá à liderança hospitalar uma razão financeira direta para investir em ferramentas de triagem que melhorem as decisões de alta mais cedo no episódio de atendimento.

Adoção de Painéis de Múltiplos Marcadores Conectados para Estratificação Precoce do Risco de Insuficiência Cardíaca

Os testes de marcador único continuam sendo importantes, mas não abordam plenamente a diversidade biológica observada nas apresentações de insuficiência cardíaca, especialmente na ICFEp, onde um marcador confirmatório simples ainda não foi identificado. Painéis de múltiplos marcadores que combinam NT-proBNP com ST2 solúvel, galectina-3, troponina ou sinais metabólicos oferecem uma visão mais ampla de fibrose, inflamação, lesão e sobrecarga de volume em um único fluxo de trabalho. A Abbott recebeu aprovação em 2026 para um painel cardíaco de múltiplos marcadores i-STAT Alinity que reúne NT-proBNP, troponina I de alta sensibilidade e ST2 solúvel em um único cartucho à beira do leito, o que evidencia o movimento comercial em direção a um conteúdo de painel mais amplo no mercado de dispositivos POC e LOC para insuficiência cardíaca. Um estudo de biomarcadores proteômicos de 2025 também constatou que marcadores sanguíneos melhoraram a diferenciação entre ICFEp e ICFEr quando utilizados em conjunto com BNP, o que apoia uma abordagem diagnóstica mais orientada ao subtipo. Scientific Reports e o International Journal of Molecular Sciences acrescentaram suporte para assinaturas metabolômicas que podem ajudar a classificar os fenótipos de insuficiência cardíaca com maior precisão do que os peptídeos natriuréticos isoladamente. A adoção está avançando mais rapidamente em grandes sistemas integrados porque os resultados conectados se encaixam melhor nos fluxos de atendimento baseados em prontuário eletrônico e nos modelos de contratação que valorizam a identificação precoce de risco em vez do volume isolado de testes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Classificação de Complexidade Moderada Limita a Implantação Descentralizada Ampla | -1.3% | Nacional, amplificado em ambientes rurais e comunitários sem infraestrutura laboratorial | Curto prazo (≤ 2 anos) |

| Fricção de Reembolso para Cartuchos de Múltiplos Testes e Pacotes de Painéis Avançados | -1.0% | Nacional, mais agudo nos mercados com predominância de pagadores Medicare e Medicaid | Médio prazo (2-4 anos) |

| Alta Carga de Validação Clínica para Novas Combinações de Biomarcadores LOC | -0.8% | Nacional, afeta especialmente os cronogramas de adoção em centros médicos acadêmicos | Longo prazo (≥ 4 anos) |

| Resistência da Base Instalada às Preferências de Fluxo de Trabalho do Laboratório Central | -1.1% | Nacional, mais pronunciado em grandes sistemas hospitalares acadêmicos e comunitários | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Classificação de Complexidade Moderada Limita a Implantação Descentralizada Ampla

A isenção CLIA beneficiou alguns formatos de BNP, mas muitos dos ensaios de NT-proBNP com melhor desempenho ainda permanecem fora do status de isenção e exigem maior supervisão antes de poderem ser utilizados em ambientes de atendimento descentralizados. Isso cria uma incompatibilidade prática no mercado de dispositivos POC e LOC para insuficiência cardíaca, pois os locais com maiores lacunas de acesso são frequentemente os mesmos que carecem de infraestrutura de complexidade moderada. 75% dos centros de atendimento de urgência dos EUA não possuem o framework de certificação necessário para executar esses ensaios sem investimento adicional em pessoal e conformidade, o que limita diretamente a adoção além das redes vinculadas a hospitais. Essa barreira é mais gerenciável para locais de atendimento de urgência pertencentes a hospitais, pois eles já operam dentro de sistemas de qualidade e arranjos de supervisão existentes. Redes independentes e prestadores comunitários enfrentam uma escolha mais difícil, pois devem ou atualizar a certificação ou aceitar opções de testagem de menor desempenho. O resultado é um movimento mais lento em direção à ampla descentralização do que o desempenho analítico dos dispositivos isoladamente sugeriria.

Fricção de Reembolso para Cartuchos de Múltiplos Testes e Pacotes de Painéis Avançados

Os cartuchos de múltiplos biomarcadores se encaixam bem na lógica clínica, mas o reembolso ainda tende a seguir a codificação de analito único, o que torna a adoção de painéis mais lenta do que a necessidade médica subjacente implicaria. As diretrizes do Medicare para testes de BNP não se estendem automaticamente a painéis agrupados, de modo que os prestadores frequentemente precisam de submissões de códigos separados e documentação de necessidade médica para cada marcador adicional. O teto geral de frequência de 4 testes de BNP por paciente por ano sob a lógica de cobertura atual não se alinha bem com a cadência de monitoramento frequentemente necessária no manejo crônico. Como muitos pagadores privados utilizam a lógica da CMS como referência, esse atrito se estende a uma ampla parcela do mix de pagadores, não apenas ao Medicare de taxa por serviço. Os fabricantes, portanto, precisam de uma estratégia de pagadores mais robusta, incluindo evidências de resultados e suporte de avaliação de tecnologia em saúde, antes que a receita de painéis possa escalar de forma consistente. Essa questão não bloqueia o crescimento, mas retarda a transição dos testes de marcador único para cartuchos agrupados de maior valor no uso rotineiro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: O Laboratório em Chip Acelera enquanto as Plataformas POC Defendem a Base Instalada

Os dispositivos de ponto de atendimento detinham 64,23% da participação de mercado de dispositivos POC e LOC para insuficiência cardíaca em 2025, o que reflete seu papel há muito estabelecido nos prontos-socorros e fluxos de trabalho de atendimento agudo, onde os testes de BNP e troponina já se encaixam em estruturas validadas de reembolso e protocolo. Esses sistemas permanecem difíceis de substituir porque os hospitais já investiram em analisadores, acordos de reagentes, treinamento de pessoal e conectividade com prontuário eletrônico vinculados aos testes cardíacos de rotina. Siemens, QuidelOrtho e Radiometer se beneficiam desse efeito de base instalada porque a substituição de dispositivos requer mudança operacional, e não apenas uma troca de produto. Na prática, o segmento de ponto de atendimento ainda domina os ambientes de maior complexidade, onde velocidade, familiaridade e fluxos de trabalho prontos para auditoria importam mais do que a miniaturização completa. O mix de tipos de dispositivos, portanto, reflete tanto o desempenho clínico quanto o custo de alterar as operações hospitalares existentes no setor de dispositivos POC e LOC para insuficiência cardíaca.

Os dispositivos de laboratório em chip devem se expandir a um CAGR de 13,25% até 2031, o que os torna a classe de dispositivos de crescimento mais rápido no mercado de dispositivos POC e LOC para insuficiência cardíaca. Sua principal vantagem não é a substituição imediata dos analisadores hospitalares, mas a entrada em consultórios médicos, atendimento de urgência, acompanhamento pós-alta e vias de monitoramento vinculadas ao domicílio, onde os sistemas legados têm um alcance mais fraco. O estudo da Nature de 2026 sobre detecção óptica multiplexada de modo duplo mostrou como as plataformas miniaturizadas estão avançando em direção a uma sensibilidade analítica muito alta em formatos compactos, o que apoia a credibilidade da expansão do LOC. O cartucho i-STAT Alinity da Abbott e o Atellica VTLi da Siemens mostram como os produtos comerciais já estão fechando a lacuna entre design compacto e tempo de retorno clinicamente aceitável. À medida que a paridade de desempenho melhora, os dispositivos LOC têm maior probabilidade de conquistar demanda incremental em ambientes de campo aberto primeiro e, em seguida, competir mais diretamente no atendimento de emergência no final do período de previsão.

Por Tipo de Teste: A Proteômica Ancora a Receita enquanto a Metabolômica Abre uma Nova Fronteira Diagnóstica

Os testes proteômicos responderam por 51,23% da receita por tipo de teste em 2025, tornando-o o maior segmento de teste no tamanho do mercado de dispositivos POC e LOC para insuficiência cardíaca, porque os ensaios de BNP, NT-proBNP e troponina já têm precedente clínico, vias de reembolso e ampla compatibilidade com analisadores. Esse segmento permanece a âncora de receita porque hospitais, pagadores e órgãos de acreditação estão mais confortáveis com ensaios que já carregam limiares estabelecidos e longas histórias de uso clínico. Os ensaios proteômicos aprovados pela FDA são especialmente valiosos nas operações clínicas porque suportam documentação defensável durante auditoria, revisão de utilização e decisões de escalonamento de tratamento. A profundidade das evidências de resultados por trás dos peptídeos natriuréticos também mantém esse segmento central mesmo com a chegada de novos formatos de teste. Por essas razões, a proteômica provavelmente permanecerá o núcleo comercial do setor de dispositivos POC e LOC para insuficiência cardíaca no médio prazo.

Os testes metabolômicos devem crescer a um CAGR de 15,97% até 2031, tornando-os a categoria de teste de crescimento mais rápido no mercado de dispositivos POC e LOC para insuficiência cardíaca. Scientific Reports em 2025 mostrou que as assinaturas metabólicas plasmáticas podem diferenciar os fenótipos de insuficiência cardíaca com alta precisão de modelo, o que dá a esse segmento um papel clínico mais claro do que tinha apenas alguns anos atrás. O International Journal of Molecular Sciences também vinculou ADMA, TMAO e acilcarnitinas à ICFEp em pacientes hipertensos, o que é especialmente relevante porque a ICFEp carece de um marcador simples de ponto de atendimento confirmatório. Isso torna a metabolômica valiosa não apenas para o diagnóstico, mas também para o refinamento de subtipos e o rastreamento da resposta terapêutica, onde os peptídeos natriuréticos convencionais podem não ser suficientes por si só. Os testes genômicos permanecem mais limitados e ainda estão amplamente concentrados em ambientes acadêmicos, portanto, espera-se que sua contribuição comercial permaneça pequena em relação aos formatos proteômicos e metabolômicos até 2031.

Por Tecnologia: A Microfluídica Lidera enquanto os Sistemas Baseados em Matriz Fecham a Lacuna de Desempenho

A microfluídica capturou 46,32% da receita de plataformas em 2025, o que lhe conferiu a maior posição tecnológica no tamanho do mercado de dispositivos POC e LOC para insuficiência cardíaca em ambos os formatos de dispositivos POC e LOC. A tecnologia é amplamente favorecida porque lida bem com pequenos volumes de amostras, suporta fluxos de trabalho de sangue total e pode fornecer sensibilidade próxima à laboratorial em cartuchos descartáveis compactos. Ela também se encaixa no modelo comercial atual de receita de analisador mais consumível, o que a torna atraente para grandes fornecedores com escala de fabricação e relacionamentos hospitalares existentes. Como resultado, a microfluídica permanece a plataforma padrão para muitos ensaios cardíacos próximos ao paciente já em uso ativo. A liderança do segmento reflete uma combinação de força analítica, capacidade de produção estabelecida e compatibilidade com as expectativas atuais de fluxo de trabalho clínico.

Os sistemas baseados em matriz devem crescer a um CAGR de 14,35% até 2031, tornando-os a classe de tecnologia de expansão mais rápida no mercado de dispositivos POC e LOC para insuficiência cardíaca. O artigo da Nature de 2026 mostrou que a detecção multiplexada semelhante a matriz combinada com aprendizado profundo pode quantificar NT-proBNP, cTnI e CK-MB a partir de um formato compacto baseado em papel, o que demonstra como a capacidade multiplex está melhorando em sistemas menores. A atração comercial é que os sistemas baseados em matriz podem expandir a amplitude do painel sem repetir toda a complexidade de fabricação associada a cada cartucho de imunoensaio separado. Isso pode reduzir a barreira de entrada para empresas de médio porte que desejam competir em amplitude multiplex, especialmente à medida que os métodos de fabricação eletroquímica e fotolitográfica amadurecem. A tecnologia ainda está atrás da microfluídica em base instalada, mas sua estrutura de custos e flexibilidade de painel a tornam um desafiante de crescimento credível nos próximos anos.

Por Biomarcador: NT-proBNP e BNP Ancoram a Demanda enquanto as Combinações de Múltiplos Painéis Ganham Terreno

NT-proBNP e BNP detinham 58,62% da receita de biomarcadores em 2025, tornando-os a principal classe de biomarcadores na participação de mercado de dispositivos POC e LOC para insuficiência cardíaca porque permanecem centrais para os caminhos de diagnóstico, prognóstico e triagem. Sua posição é reforçada pela familiaridade com as diretrizes do ACC e da AHA, pelas designações legais de teste para formatos de sangue total isentos em configurações selecionadas e pelo amplo conforto dos clínicos com a interpretação baseada em limiares. A troponina desempenha um papel complementar porque ajuda a identificar lesão miocárdica concomitante e agrega valor em apresentações cardíacas mistas observadas nos prontos-socorros. A afirmação de uso prognóstico de longo prazo da troponina I de alta sensibilidade Atellica IM da Siemens, aprovada pela FDA em 2025, também ampliou a relevância comercial da troponina além do uso de confirmação e exclusão aguda. Mesmo com um interesse mais amplo em biomarcadores, os peptídeos natriuréticos ainda definem o perfil de demanda base para esta categoria.

Os painéis de múltiplos biomarcadores devem se expandir a um CAGR de 14,82% até 2031, tornando-os o segmento de biomarcadores de crescimento mais rápido no mercado de dispositivos POC e LOC para insuficiência cardíaca. JACC Basic to Translational Science descreveu estratégias de precisão baseadas em metabolômica como capazes de subclassificar fenótipos de insuficiência cardíaca de maneiras que podem influenciar a direção do tratamento, o que apoia uma adoção mais ampla de painéis. Combinar NT-proBNP com ST2 solúvel, galectina-3 ou marcadores metabólicos dá aos clínicos uma visão mecanicista mais ampla de fibrose, inflamação e estresse hemodinâmico em uma única execução de teste. O trabalho de detecção óptica de 2026 vinculado à UCLA também aponta para arquiteturas de cartucho e chip que podem suportar esse tipo de co-detecção multiplex com sensibilidade muito alta. À medida que o reembolso e a validação amadurecem, os formatos de painel provavelmente tomarão uma parcela maior do crescimento incremental, mesmo que BNP e NT-proBNP permaneçam a maior categoria individual de biomarcadores.

Por Aplicação: O Diagnóstico de Emergência Domina enquanto o Monitoramento Crônico se Aprofunda

O diagnóstico de insuficiência cardíaca aguda em ambientes de emergência respondeu por 66,23% da receita de aplicações em 2025, o que lhe conferiu a maior posição de aplicação no tamanho do mercado de dispositivos POC e LOC para insuficiência cardíaca, porque a triagem de dispneia permanece o caso de uso mais estabelecido para BNP e NT-proBNP. A linguagem de cobertura do CMS suporta especificamente o uso de BNP próximo ao paciente para diferenciar dispneia cardiogênica de não cardiogênica, o que torna o ambiente de emergência um forte centro de demanda apoiado por reembolso. O papel dos limiares de exclusão estratificados por idade também ajuda a padronizar a interpretação em ambientes de atendimento de emergência movimentados. Essa aplicação permanece dominante porque a consequência clínica do atraso na triagem é alta, enquanto o valor operacional dos resultados rápidos é imediato. A estratificação de risco e a prevenção de readmissão acrescentam outra camada de demanda, mas o diagnóstico de emergência ainda carrega a maior concentração de volume hoje.

O monitoramento de insuficiência cardíaca crônica e a otimização terapêutica devem crescer a um CAGR de 13,02% até 2031, o que mostra que a oportunidade nova mais rápida está se movendo além da triagem única em direção ao gerenciamento contínuo do paciente. JACC Heart Failure relatou em 2025 que os dispositivos implantáveis com capacidade HeartLogic detectaram a piora da insuficiência cardíaca mais cedo do que o monitoramento baseado em sintomas, o que apoia o uso mais amplo de estruturas de monitoramento conectado. JACC Basic to Translational Science também descreveu o dispositivo molecular vestível HF Monitor como uma rota de prova de conceito em direção ao rastreamento ambulatorial de biomarcadores por vários dias sem coletas de sangue repetidas. Esses desenvolvimentos são importantes porque movem o uso de biomarcadores para o atendimento pós-alta, otimização de medicamentos e detecção precoce de piora do estado em ambientes ambulatoriais. À medida que o reembolso do monitoramento fisiológico remoto se torna mais estabelecido, essa aplicação está posicionada para capturar uma parcela maior do crescimento previsto, mesmo que o atendimento de emergência permaneça a principal base de receita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Os Hospitais Lideram enquanto os Programas de Atendimento Domiciliar se Expandem Mais Rapidamente

Hospitais e clínicas detinham 45,89% da receita de usuários finais em 2025, tornando-os o principal centro de demanda no mercado de dispositivos POC e LOC para insuficiência cardíaca porque combinam alto volume de pacientes, pessoal qualificado, protocolos validados e acesso direto a redes de analisadores. Esses locais são onde a demanda diagnóstica aguda está concentrada, portanto, naturalmente detêm a maior base instalada para testes de BNP e troponina. Os centros especializados permanecem usuários secundários importantes porque suportam estratificação de risco estruturada e gerenciamento ambulatorial de doenças em programas liderados por cardiologia. Os locais de atenção primária e atendimento de urgência estão expandindo seu papel, mas os ganhos de participação permanecem moderados pelas barreiras de classificação e fricção de reembolso para painéis mais avançados. O mix de usuários finais, portanto, ainda se inclina para ambientes de atendimento de maior complexidade, mesmo com a descentralização gradual se expandindo.

Os programas de atendimento domiciliar e monitoramento remoto de pacientes devem crescer a um CAGR de 13,77% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido no mercado de dispositivos POC e LOC para insuficiência cardíaca. Esse crescimento está sendo apoiado por programas de gerenciamento pós-alta, reembolso de monitoramento fisiológico remoto e preferência dos pacientes por vias de atendimento que reduzem visitas repetidas a instalações. Um estudo de custo-efetividade de 2025 descobriu que um sistema de gerenciamento de insuficiência cardíaca domiciliar reduziu os custos médios de atendimento por paciente em USD 6.723 ao longo de 5 anos e reduziu as readmissões em 10,5%, o que fortalece o caso econômico para uma implantação remota mais ampla. Mesmo assim, o uso domiciliar amplo ainda depende de os sistemas LOC próximos ao paciente conseguirem combinar confiabilidade analítica, operação simples pelo paciente e suporte de reembolso duradouro na prática cotidiana. Isso significa que o segmento tem forte impulso, mas sua oportunidade total de longo prazo dependerá do design do produto e do alinhamento de pagamento tanto quanto da necessidade clínica.

Análise Geográfica

Os Estados Unidos constituem a maior geografia individual dentro do mercado de dispositivos POC e LOC para insuficiência cardíaca e o principal mercado de lançamento para aprovações comerciais de plataformas relevantes. Sua posição é fortalecida por um framework de reembolso mais estruturado do que a maioria dos mercados comparáveis, mesmo quando esse mesmo framework também impõe limites ao monitoramento intra-hospitalar seriado. A demanda está especialmente concentrada em estados como Flórida, Califórnia, Texas e Pensilvânia, onde a demografia com forte presença de beneficiários do Medicare apoia maior utilização de testes cardíacos próximos ao paciente. Isso torna o conhecimento regulatório e a navegação junto aos pagadores competências comerciais centrais para qualquer empresa que concorra no mercado de dispositivos POC e LOC para insuficiência cardíaca nos Estados Unidos.

Dentro do país, a divisão urbano-rural permanece uma questão estrutural importante, pois muitas comunidades rurais carecem da infraestrutura laboratorial necessária para operações mais complexas de imunoensaio cardíaco. As plataformas de BNP em sangue total com isenção CLIA abordam parte dessa lacuna de acesso ao permitir que locais comunitários menores realizem triagem para insuficiência cardíaca sem construir uma capacidade laboratorial completa de complexidade moderada. A implantação do STRIDE-HF pela Kaiser Permanente Northern California em 2025, em 21 departamentos de emergência, também demonstra como grandes sistemas integrados podem escalar rapidamente modelos de triagem apoiados por biomarcadores quando os sistemas de dados estão alinhados. Os mercados do Sun Belt estão emergindo como fortes centros de volume porque a prevalência de insuficiência cardíaca está sendo reforçada pela carga de obesidade, hipertensão e diabetes tipo 2, enquanto os modelos de triagem vinculados ao varejo abrem novos canais fora dos hospitais.

O mercado também está se beneficiando de uma restauração pós-pandemia das atividades de cardiologia ambulatorial e diagnóstico que haviam sido adiadas no início da década. Os fabricantes globais continuam priorizando a comercialização nos EUA, como demonstrado pela Roche, Abbott, Siemens, Beckman Coulter e outros que alcançaram marcos regulatórios ou de lançamento relevantes com foco nos EUA entre 2024 e 2026. Um modelo de custo-efetividade dos EUA de 2025 constatou que sistemas conectados de monitoramento de insuficiência cardíaca podem reduzir os custos de atendimento em 5 anos em USD 6.723 por paciente, o que apoia uma adoção mais ampla sob a lógica de atendimento baseado em valor. Em conjunto, essas condições conferem aos Estados Unidos um perfil comercial que é ao mesmo tempo de alto crescimento e altamente moldado por detalhes regulatórios dentro do mercado de dispositivos POC e LOC para insuficiência cardíaca.

Cenário Competitivo

O mercado de dispositivos POC e LOC para insuficiência cardíaca nos Estados Unidos é moderadamente concentrado, com Abbott Laboratories, Roche Diagnostics e Siemens Healthineers controlando a maior parte da receita de 2025 por meio de pacotes de analisadores, consumíveis e software que reforçam as vendas recorrentes. Sua vantagem decorre não apenas da amplitude dos ensaios, mas também da conectividade, contratos de serviço, histórico de validação e do custo operacional de migrar para fora de sistemas já consolidados. A Abbott fortaleceu sua posição com a aprovação do leitor CardioMEMS HERO em 2026 e a aprovação do painel cardíaco de múltiplos marcadores i-STAT Alinity, ambos os quais ampliam seu alcance no monitoramento e no diagnóstico próximo ao paciente. A Siemens concentrou-se na profundidade do fluxo de trabalho, com o Atellica VTLi combinando velocidade de punção digital com conexões Wi-Fi e Ethernet integradas à sua Solução de Ecossistema POC para supervisão centralizada de locais descentralizados. A Roche continuou a investir na precisão de biomarcadores cardíacos e no posicionamento prospectivo de produtos, como evidenciado pela atualização da troponina T de sexta geração em 2025 e pelo esforço mais amplo para garantir uma oportunidade comercial subsequente nos EUA.

Os grandes fornecedores de laboratório central também estão defendendo territórios adjacentes em vez de cedê-los a empresas nativas de POC. A aprovação do Access NT-proBNP da Beckman Coulter em 2024 e a aprovação do Access BNP II em 2026 demonstram uma estratégia focada em testes cardíacos mais rápidos e competitivos dentro do próprio ambiente laboratorial. A QuidelOrtho mantém um nicho importante porque seu Teste BNP Triage permanece como a única opção de BNP em sangue total com isenção CLIA identificada, o que lhe confere um papel distinto na descentralização de consultórios médicos e centros de atendimento de urgência. O resultado é um campo competitivo onde os incumbentes ainda detêm vantagens de escala, mas o posicionamento de produto direcionado pode criar aberturas significativas para os desafiantes.

As empresas de médio porte e emergentes estão utilizando principalmente estratégias de nicho em vez de competição ampla de plataforma em todo o fluxo de atendimento. A Quanterix está impulsionando a detecção ultrassensível de molécula única em direção a formatos mais compactos, enquanto fornecedores de menor custo e nativos da nuvem estão mirando hospitais menores e locais baseados na comunidade que valorizam uma implantação mais simples. Os espaços em branco mais evidentes permanecem no monitoramento domiciliar de biomarcadores e na implantação de painéis metabolômicos clinicamente validados, onde a necessidade é visível, mas a prontidão do produto, do reembolso e da regulamentação ainda está em formação. As expectativas de conformidade, como ISO 22870 e verificação de desempenho analítico CLSI, ainda moldam as decisões de aquisição, o que significa que o desempenho técnico isolado não é suficiente para conquistar a adoção no formulário no mercado de dispositivos POC e LOC para insuficiência cardíaca.

Líderes do Setor de Dispositivos POC e LOC para Insuficiência Cardíaca nos Estados Unidos

-

Abbott Laboratories

-

Bio-Rad Laboratories, Inc.

-

bioMérieux S.A.

-

Danaher Corporation

-

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Abbott recebeu aprovação da FDA para o leitor CardioMEMS HERO, um dispositivo de monitoramento de pressão arterial pulmonar de próxima geração para pacientes com insuficiência cardíaca de Classe III da NYHA, com um fator de forma menor redesenhado. O leitor HERO gera dados diários de pressão arterial pulmonar e sinais vitais transmitidos do domicílio para as equipes de atendimento, avançando o monitoramento remoto conectado contínuo para o gerenciamento de IC crônica.

- Fevereiro de 2026: A Abbott recebeu aprovação da FDA para o leitor CardioMEMS HERO, um dispositivo de monitoramento de pressão arterial pulmonar de próxima geração para pacientes com insuficiência cardíaca de Classe III da NYHA, com um fator de forma menor redesenhado. O leitor HERO gera dados diários de pressão arterial pulmonar e sinais vitais transmitidos do domicílio para as equipes de atendimento, avançando o monitoramento remoto conectado contínuo para o gerenciamento de IC crônica.

- Setembro de 2025: A Roche anunciou os resultados primários do Programa de Estudo TSIX no Congresso da ESC 2025, demonstrando alta precisão diagnóstica de IAM para o teste Elecsys Troponin T hs Gen 6. O teste de sexta geração recebeu aprovação da Marca CE, com o registro regulatório nos EUA previsto para seguir.

Escopo do Relatório do Mercado de Dispositivos POC e LOC para Insuficiência Cardíaca nos Estados Unidos

O Mercado de Dispositivos POC (Ponto de Atendimento) e LOC (Laboratório em Chip) para Insuficiência Cardíaca nos Estados Unidos é um segmento especializado de saúde focado em diagnósticos cardiovasculares rápidos e descentralizados.

O Mercado de Dispositivos POC (Ponto de Atendimento) e LOC (Laboratório em Chip) para Insuficiência Cardíaca nos Estados Unidos é segmentado em várias dimensões. Por Tipo de Dispositivo, inclui Dispositivos de Ponto de Atendimento e Dispositivos de Laboratório em Chip. Por tipo de teste, o mercado é dividido em Testes Proteômicos, Testes Metabolômicos e Testes Genômicos. Por Tecnologia, a segmentação abrange Microfluídica e Sistemas Baseados em Matriz. Por Biomarcador, o mercado é categorizado em NT-proBNP e BNP, Troponina e Painéis de Múltiplos Biomarcadores. Por Aplicação, inclui Diagnóstico de Insuficiência Cardíaca Aguda em Ambientes de Emergência, Monitoramento de Insuficiência Cardíaca Crônica e Otimização Terapêutica, e Estratificação de Risco e Prevenção de Readmissão. Por Usuário Final, o mercado é segmentado em Hospitais e Clínicas, Centros Especializados, Programas de Atendimento Domiciliar e Monitoramento Remoto de Pacientes, e Centros de Atenção Primária e Atendimento de Urgência.

| Dispositivos de Ponto de Atendimento |

| Dispositivos de Laboratório em Chip |

| Testes Proteômicos |

| Testes Metabolômicos |

| Testes Genômicos |

| Microfluídica |

| Sistemas Baseados em Matriz |

| NT-proBNP e BNP |

| Troponina |

| Painéis de Múltiplos Biomarcadores |

| Diagnóstico de Insuficiência Cardíaca Aguda em Ambientes de Emergência |

| Monitoramento de Insuficiência Cardíaca Crônica e Otimização Terapêutica |

| Estratificação de Risco e Prevenção de Readmissão |

| Hospitais e Clínicas |

| Centros Especializados |

| Programas de Atendimento Domiciliar e Monitoramento Remoto de Pacientes |

| Centros de Atenção Primária e Atendimento de Urgência |

| Por Tipo de Dispositivo | Dispositivos de Ponto de Atendimento |

| Dispositivos de Laboratório em Chip | |

| Por Tipo de Teste | Testes Proteômicos |

| Testes Metabolômicos | |

| Testes Genômicos | |

| Por Tecnologia | Microfluídica |

| Sistemas Baseados em Matriz | |

| Por Biomarcador | NT-proBNP e BNP |

| Troponina | |

| Painéis de Múltiplos Biomarcadores | |

| Por Aplicação | Diagnóstico de Insuficiência Cardíaca Aguda em Ambientes de Emergência |

| Monitoramento de Insuficiência Cardíaca Crônica e Otimização Terapêutica | |

| Estratificação de Risco e Prevenção de Readmissão | |

| Por Usuário Final | Hospitais e Clínicas |

| Centros Especializados | |

| Programas de Atendimento Domiciliar e Monitoramento Remoto de Pacientes | |

| Centros de Atenção Primária e Atendimento de Urgência |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento de 2026 a 2031 para dispositivos POC e LOC para insuficiência cardíaca nos Estados Unidos?

Espera-se que o mercado de dispositivos POC e LOC para insuficiência cardíaca nos Estados Unidos aumente de USD 84,02 milhões em 2026 para USD 152,97 milhões até 2031 a um CAGR de 12,73%, apoiado pelo envelhecimento das populações de pacientes, suporte de reembolso e formatos de teste descentralizado mais rápidos.

Qual formato de dispositivo atualmente lidera a receita nos testes de insuficiência cardíaca nos EUA?

Os dispositivos de ponto de atendimento lideraram com 64,23% da receita em 2025 porque já estão incorporados nos fluxos de trabalho de emergência e atendimento agudo, enquanto os sistemas de laboratório em chip estão crescendo mais rapidamente à medida que se expandem para consultórios médicos, atendimento de urgência e ambientes pós-alta.

Por que BNP e NT-proBNP ainda são centrais no diagnóstico de insuficiência cardíaca próximo ao paciente?

BNP e NT-proBNP detinham 58,62% da receita de biomarcadores em 2025 porque têm forte aceitação clínica, estruturas de limiares reconhecidas e suporte de reembolso para casos de uso de triagem importantes em atendimento de emergência e ambulatorial.

O que está impulsionando a adoção mais rápida de programas de atendimento domiciliar e monitoramento remoto para insuficiência cardíaca?

Os programas de atendimento domiciliar e monitoramento remoto de pacientes devem crescer a um CAGR de 13,77% até 2031, auxiliados por esforços de otimização pós-alta, reembolso de monitoramento fisiológico remoto e evidências de que o atendimento conectado pode reduzir custos e readmissões.

Como os painéis de múltiplos marcadores estão mudando o cenário de testes de insuficiência cardíaca nos Estados Unidos?

Os painéis de múltiplos biomarcadores devem crescer a um CAGR de 14,82% até 2031 porque combinam marcadores de sobrecarga de volume, lesão, fibrose e inflamação, o que melhora o potencial de estratificação além dos fluxos de trabalho de marcador único em ambientes selecionados.

Página atualizada pela última vez em: