Tamaño y Participación del Mercado de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC)

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC) por Mordor Intelligence

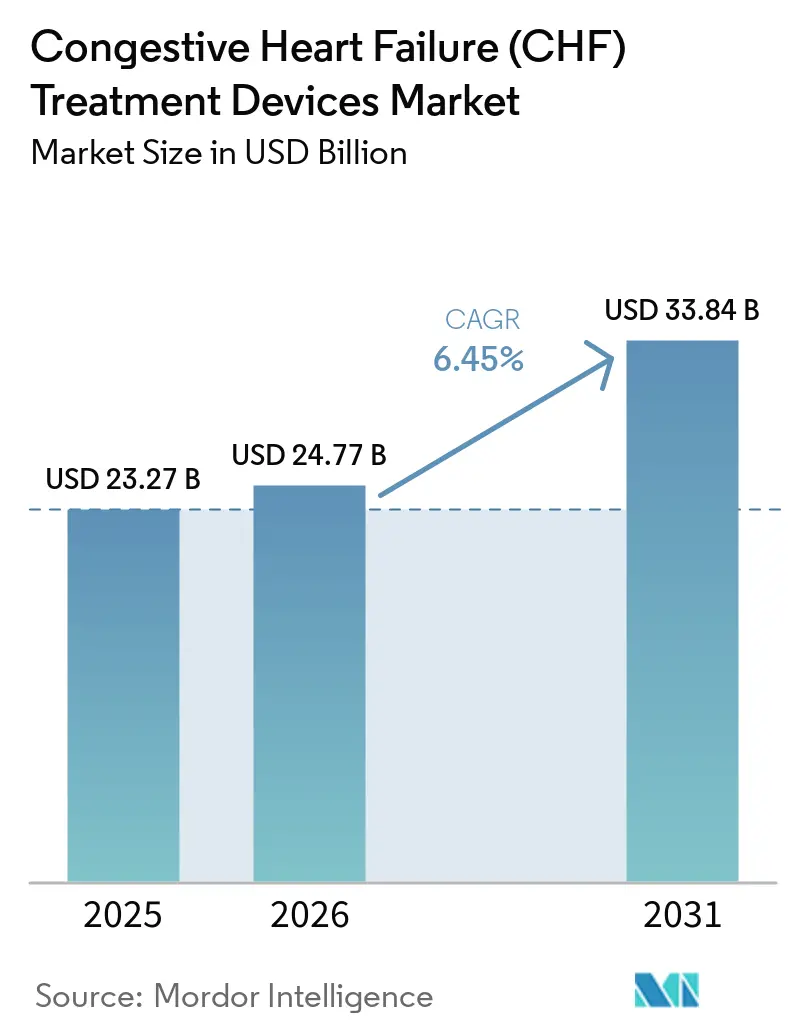

Se espera que el tamaño del mercado de dispositivos para el tratamiento de la insuficiencia cardíaca congestiva (ICC) crezca de USD 23,27 mil millones en 2025 a USD 24,77 mil millones en 2026 y se prevé que alcance USD 33,84 mil millones en 2031 a una CAGR del 6,45% durante 2026-2031. La demanda sostenida surge de la convergencia del envejecimiento demográfico, una mayor prevalencia de insuficiencia cardíaca crónica y la rápida innovación en dispositivos. Los dispositivos de asistencia ventricular (DAV) de flujo continuo de tercera generación están prolongando la supervivencia de los pacientes al tiempo que reducen las tasas de complicaciones, y los sistemas de terapia de resincronización cardíaca (TRC) sin cables están abriendo nuevas ventanas terapéuticas. La estabilidad del reembolso en los países de altos ingresos, junto con las líneas de investigación de vanguardia que avanzan a través del Programa de Dispositivos de Vanguardia de la FDA de EE. UU., está acortando los ciclos de comercialización. Las economías emergentes están modernizando simultáneamente la infraestructura de atención cardíaca, desplazando los volúmenes de dispositivos hacia Asia-Pacífico, incluso cuando América del Norte mantiene el liderazgo en valor. El impulso competitivo está favoreciendo a las empresas que combinan carteras de soporte circulatorio mecánico con plataformas de salud digital para el monitoreo remoto.

Conclusiones Clave del Informe

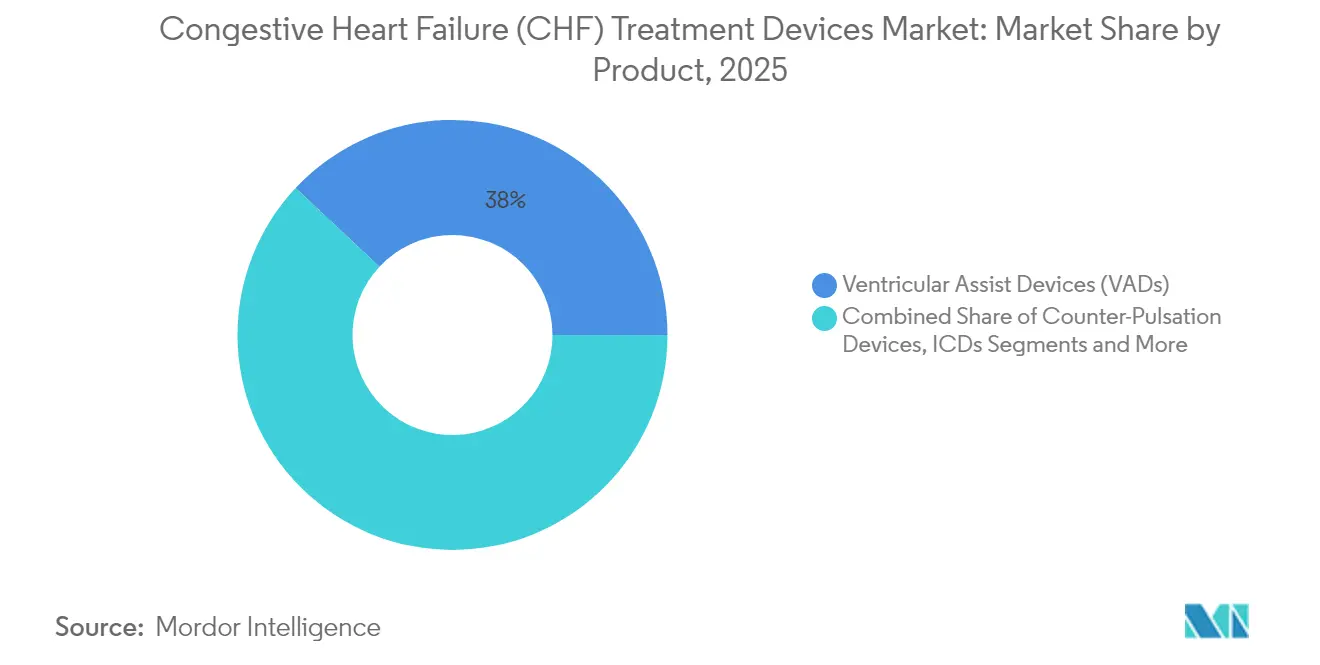

- Por tipo de producto, los dispositivos de asistencia ventricular capturaron el 38,02% de la participación del mercado de dispositivos para el tratamiento de la insuficiencia cardíaca congestiva (ICC) en 2025, mientras que la terapia de resincronización cardíaca avanza a una CAGR del 7,15% hasta 2031.

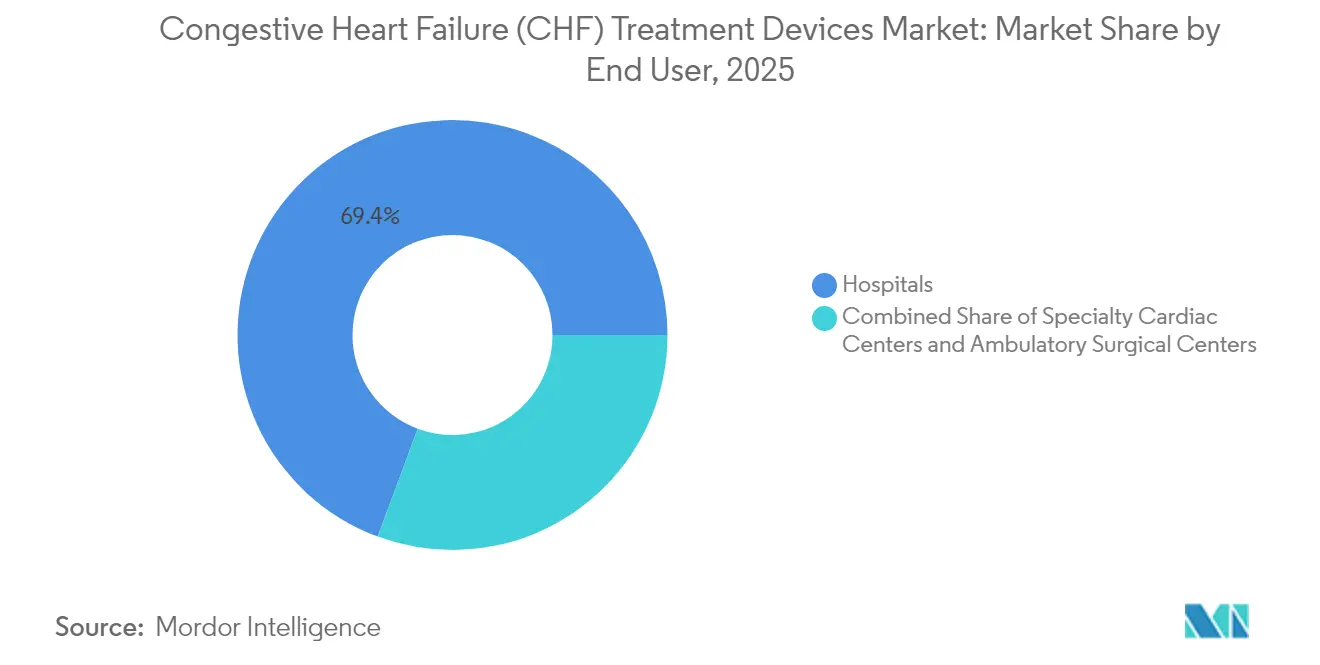

- Por usuario final, los hospitales mantuvieron el 69,35% de la participación del tamaño del mercado de dispositivos para el tratamiento de la insuficiencia cardíaca congestiva (ICC) en 2025. Se proyecta que los centros cardíacos especializados se expandan a una CAGR del 7,38% entre 2026-2031.

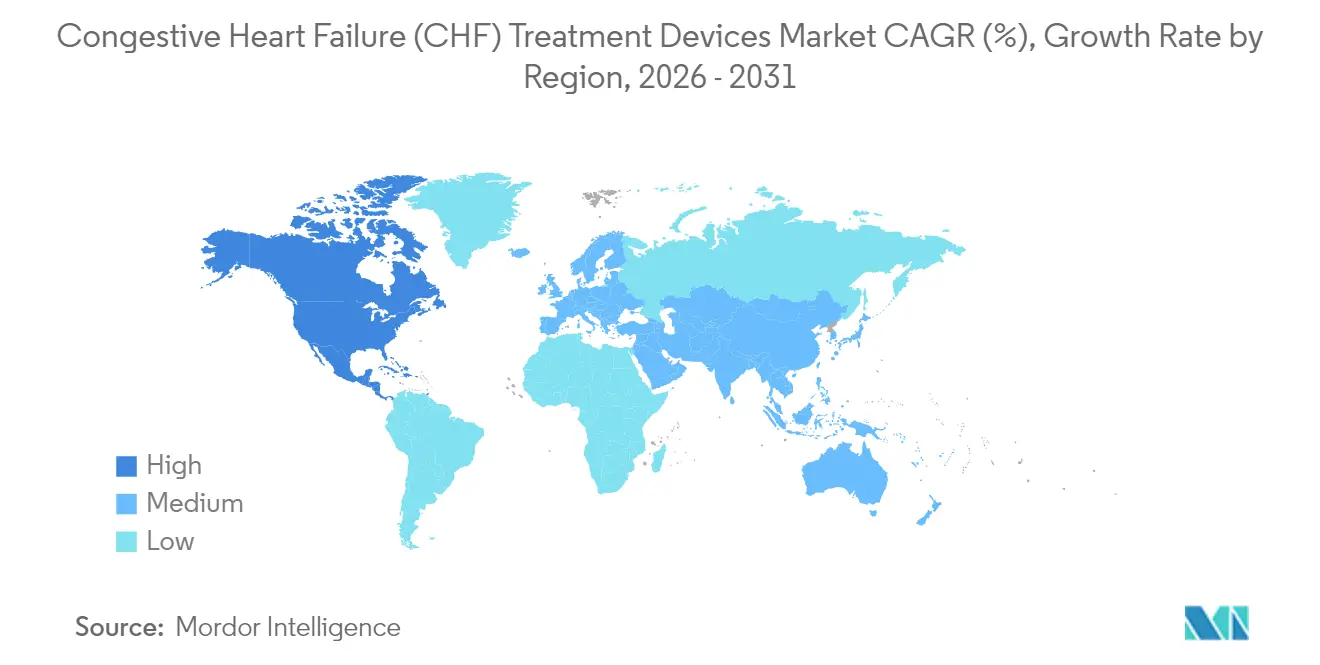

- Por geografía, América del Norte lideró con el 43,02% de la participación en ingresos del mercado de dispositivos para el tratamiento de la insuficiencia cardíaca congestiva (ICC) en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 7,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC)

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la prevalencia de ICC y enfermedades cardiovasculares comórbidas | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Envejecimiento de la población que impulsa a pacientes elegibles para dispositivos | +1.0% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Innovaciones en DAV de flujo continuo de tercera generación | +0.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Vía regulatoria acelerada para implantes de TRC sin cables y MCM | +0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Plataformas de monitoreo remoto basadas en IA para dispositivos implantados | +0.6% | Global | Mediano plazo (2-4 años) |

| Componentes de bomba fabricados mediante manufactura aditiva que reducen el tiempo de fabricación personalizada | +0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Prevalencia de ICC y Enfermedades Cardiovasculares Comórbidas

La creciente incidencia de insuficiencia cardíaca crónica está redefiniendo la demanda base de terapia con dispositivos. Se espera que los casos en EE. UU. aumenten a 11,4 millones para 2050, frente a 6,7 millones de pacientes en 2025. Asia refleja esta trayectoria; la prevalencia estandarizada por edad superó los 722,45 por cada 100.000 habitantes en 2022. Los grupos de comorbilidades que involucran diabetes, hipertensión y enfermedad arterial coronaria están impulsando la utilización de soluciones multicomponentes, como los sistemas combinados de TRC-desfibrilador. Los criterios clínicos ampliados ahora permiten la TRC para fracciones de eyección de hasta el 45%, ampliando el grupo de candidatos. Los pagadores están respondiendo con vías basadas en valor que recompensan las reducciones en rehospitalizaciones, reforzando la adopción de dispositivos.

Envejecimiento de la Población que Impulsa a Pacientes Elegibles para Dispositivos

Casi una cuarta parte de los ciudadanos de EE. UU. tendrá 65 años o más para 2060. Las cohortes geriátricas exhiben insuficiencia cardíaca de mayor gravedad y menor tolerancia a la terapia médica, lo que impulsa una consideración más temprana del soporte circulatorio mecánico. La terapia de destino representa ahora el 73% de los implantes de DAV, una inversión respecto al predominio del puente al trasplante de una década atrás [1]Duke University Medical Center, "El Programa de DAV de Duke alcanza el hito del implante número 1.500," dukehealth.org. Las bombas de DAV izquierdo miniaturizadas y los marcapasos sin cables totalmente percutáneos están facilitando los procedimientos en pacientes frágiles. Los hospitales han comenzado a establecer programas cardíacos geriátricos dedicados para gestionar los riesgos perioperatorios y apoyar la rehabilitación posterior al implante.

Innovaciones en DAV de Flujo Continuo de Tercera Generación

Los impulsores con levitación magnética en sistemas como HeartMate 3 han reducido la trombosis de la bomba al 2,3% a los 2 años frente al 8,8% con diseños anteriores. La hemocompatibilidad superior se traduce en una mayor vida útil del dispositivo y menos recambios, reduciendo el costo total de propiedad a pesar del alto precio inicial. Los conceptos biventriculares como el Corazón Artificial Total de BiVACOR amplían la aplicabilidad a pacientes con insuficiencia biventricular y recientemente obtuvieron la designación de Dispositivo de Vanguardia de la FDA. La manufactura aditiva está permitiendo conductos y carcasas a medida, comprimiendo los plazos de producción y adaptando el hardware a perfiles anatómicos variados.

Vía Regulatoria Acelerada para Implantes de TRC sin Cables y MCM

El Programa de Dispositivos de Vanguardia de la FDA había registrado 1.041 designaciones en septiembre de 2024, una cuarta parte de las cuales involucran tecnologías cardíacas. El marcapasos sin cables de doble cámara AVEIR DR de Abbott obtuvo la autorización europea en 24 meses a partir de los primeros datos en humanos. Las vías aceleradas acortan los períodos de recuperación de la inversión en I+D y alientan la entrada de empresas de mediana capitalización. Los dispositivos de modulación de la contractilidad se están beneficiando de manera similar, ahora indicados para fracciones de eyección ventricular izquierda entre el 25-45%, ampliando las ventanas terapéuticas.

Plataformas de Monitoreo Remoto Basadas en IA para Dispositivos Implantados

La integración de sensores conectados a la nube con algoritmos de aprendizaje automático está transformando el seguimiento posterior al implante. Los análisis predictivos detectan desviaciones en los parámetros de velocidad de la bomba o en la impedancia torácica, lo que impulsa intervenciones preventivas que reducen los ingresos por insuficiencia cardíaca. Los mercados desarrollados están pilotando el reembolso por controles remotos de dispositivos, fomentando la aceptación clínica. Los proveedores están incorporando firmware con seguridad reforzada para cumplir con los mandatos de ciberseguridad cada vez más estrictos.

Componentes de Bomba Fabricados Mediante Manufactura Aditiva que Reducen el Tiempo de Fabricación Personalizada

La impresión tridimensional está desplazando los modelos de inventario del stock al pedido bajo demanda para injertos de salida y carcasas de bomba. El tiempo de entrega puede reducirse de 10 semanas a 14 días, acelerando la programación de cirugías y adaptando las geometrías a anatomías complejas. Los primeros adoptantes en EE. UU. y Europa reportan una reducción de residuos de esterilización y un mejor ajuste, aunque la validación regulatoria de los procesos de impresión añade costos adicionales.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de dispositivos y procedimientos | -0.9% | Global | Largo plazo (≥ 4 años) |

| Brechas de reembolso en mercados emergentes | -0.7% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Riesgo de infección y trombosis relacionados con el dispositivo | -0.6% | Global | Mediano plazo (2-4 años) |

| Escasez de cirujanos especializados en insuficiencia cardíaca avanzada y coordinadores de DAV | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Dispositivos y Procedimientos

Los sistemas de DAV izquierdo tienen un precio de lista de entre USD 150.000-200.000, sin incluir la cirugía y la anticoagulación a largo plazo, lo que excluye a muchos centros en regiones de bajos ingresos. El mercado farmacéutico de India muestra diferencias de costo entre medicamentos de marca y genéricos de 3,27 veces, lo que implica disparidades similares para los dispositivos. Los pagadores en las naciones desarrolladas cubren los implantes, pero se resisten a financiar los modelos de personal especializado requeridos para el soporte ambulatorio continuo. La adopción de pagos agrupados es lenta, dejando a los hospitales asumir el riesgo de presupuestación de capital.

Riesgo de Infección y Trombosis Relacionados con el Dispositivo

A pesar del progreso en el diseño, las infecciones de la línea de transmisión ocurren en el 10-52% de los receptores de DAV izquierdo, mientras que la trombosis de la bomba aún afecta al 10,6%. El consiguiente recambio del dispositivo o los antibióticos intravenosos aumentan los costos hospitalarios y disuaden las derivaciones de pacientes. El retiro del HeartMate de Abbott en 2024 tras 70 lesiones puso de relieve las persistentes preocupaciones de seguridad. Los recubrimientos con péptidos antimicrobianos y los algoritmos automatizados de anticoagulación están en fase de ensayo, aunque la adopción generalizada depende de los datos de registros a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Triunfo de los DAV y Aceleración de la TRC

El segmento de dispositivos de asistencia ventricular mantuvo una participación en ingresos del 38,02% en 2025, subrayando su lugar fundamental en la terapia avanzada. Los sistemas de flujo continuo como HeartMate 3, junto con los conceptos de corazón artificial total, están elevando las tasas de supervivencia y ampliando los límites de indicación. Las bombas de balón intraaórtico, antes omnipresentes, están encontrando una utilidad disminuida tras estudios aleatorizados que cuestionaron su uso rutinario en el shock cardiogénico.

La terapia de resincronización cardíaca es el segmento de más rápido crecimiento con una CAGR del 7,15% hasta 2031. La expansión regulatoria a fracciones de eyección más altas y los formatos sin cables están impulsando la penetración. Los desfibriladores cardioversores implantables subcutáneos y los marcapasos sin cables están erosionando los segmentos de dispositivos basados en cables mediante menos infecciones de bolsillo y procedimientos más sencillos. Las características de inteligencia artificial para la optimización automática de vectores están diferenciando aún más los nuevos modelos de TRC.

Por Usuario Final: Dominio Hospitalario y Auge de los Centros Especializados

Los hospitales generaron el 69,35% de los ingresos de 2025 gracias a las UCI de alta complejidad y los quirófanos de cirugía cardíaca esenciales para el implante de dispositivos para insuficiencia cardíaca. La integración con los programas de trasplante consolida los volúmenes de casos complejos bajo un mismo techo. Sin embargo, los centros cardíacos especializados están creciendo a una CAGR del 7,38%, ya que la complejidad de los procedimientos y las demandas de seguimiento recompensan la experiencia concentrada. Los coordinadores de DAV dedicados en dichos centros mejoran la adherencia a la anticoagulación, reduciendo las tasas de infección de la línea de transmisión y las readmisiones. Los centros de cirugía ambulatoria, aunque incipientes, se benefician de los implantes de TRC miniaturizados realizados bajo sedación consciente, lo que señala una mayor migración del lugar de atención.

Análisis Geográfico

La participación del 43,02% de América del Norte en el mercado de dispositivos para el tratamiento de la insuficiencia cardíaca congestiva (ICC) en 2025 se debe a la cobertura de Medicare, la abundancia de cirujanos con formación en residencia y las 1.041 designaciones de dispositivos de vanguardia de la FDA que fomentan una rápida renovación tecnológica. El modelo de pagador único de Canadá garantiza un acceso equitativo, mientras que las aseguradoras privadas de México se dirigen a poblaciones urbanas adineradas con ofertas de TRC y desfibriladores cardioversores implantables.

Europa le sigue como un adoptante maduro, anclado por los altos volúmenes de procedimientos de Alemania y el Reglamento de Dispositivos Médicos de la UE, que establece protocolos de conformidad uniformes. El Servicio Nacional de Salud del Reino Unido garantiza una cobertura a nivel poblacional, incluso cuando las cadenas de suministro posteriores al Brexit se recalibran. Francia, Italia y España complementan el crecimiento con sólidos ensayos iniciados por investigadores que proporcionan evidencia del mundo real sobre la eficacia de la TRC.

Asia-Pacífico registra la CAGR más rápida del 7,99% hasta 2031. Japón, que enfrenta un rápido envejecimiento demográfico, es un adoptante líder de marcapasos sin cables de doble cámara. El sector de dispositivos médicos de India apunta a un tamaño de USD 50 mil millones para 2025, y las iniciativas gubernamentales están agilizando la fabricación local. El seguro nacional de salud de Corea del Sur ahora reembolsa los implantes de DAV izquierdo, mientras que Australia ofrece un punto de entrada al mercado desarrollado para los fabricantes de EE. UU. y Europa.

Panorama Competitivo

El mercado de dispositivos para el tratamiento de la insuficiencia cardíaca congestiva (ICC) está moderadamente consolidado. Abbott, Medtronic y Boston Scientific encabezan la participación en valor a través de amplias franquicias de dispositivos y una agresiva inversión en I+D. El cierre del año fiscal 2025 de Medtronic destacó el impulso de la cartera de productos en soporte circulatorio mecánico y soporte vital extracorpóreo.

La adquisición de Abiomed por parte de Johnson & Johnson por USD 16.600 millones subrayó la importancia estratégica de los nichos de soporte circulatorio mecánico. Boston Scientific experimentó una expansión del 26,2% en el segmento cardiovascular en el primer trimestre de 2025, impulsada por la ablación por campo pulsado FARAPULSE y las actualizaciones de TRC.

Los innovadores ágiles están aprovechando la vía de Dispositivos de Vanguardia para superar su peso. El Corazón Artificial Total con levitación magnética de BiVACOR y las bombas axiales percutáneas avanzadas de Magenta Medical ilustran el cambio. Las empresas de monitoreo remoto basado en IA se asocian con fabricantes de equipos originales para ampliar las carteras de servicios, intensificando la competencia más allá de las características del hardware hacia ecosistemas basados en resultados.

Líderes de la Industria de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC)

Boston Scientific Corporation

Abbott Laboratories

Biotronik SE & Co. KG

Jarvik Heart Inc.

Medtronic PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: BioCardia solicitará una reunión con la FDA para trazar el camino hacia la aprobación de su sistema de terapia celular autóloga CardiAMP para la insuficiencia cardíaca isquémica.

- Julio de 2025: Restore Medical cerró una ronda Serie B de USD 23 millones co-liderada por Pitango HealthTech y un socio estratégico global de atención médica para acelerar las terapias transcatéter para la insuficiencia cardíaca.

- Septiembre de 2024: Astellas registró DIGITIVA, un dispositivo de software de Clase I para el manejo no invasivo de la insuficiencia cardíaca, ante la FDA de EE. UU.

Alcance del Informe Global del Mercado de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC)

Según el alcance del informe, la insuficiencia cardíaca congestiva (ICC) es una afección crónica progresiva que afecta la capacidad de bombeo del músculo cardíaco. La ICC del lado izquierdo es el tipo más común de ICC. Ocurre cuando el ventrículo izquierdo no bombea correctamente la sangre hacia el cuerpo. El Mercado de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC) está segmentado por Producto (Dispositivos de Asistencia Ventricular, Dispositivos de Contrapulsación, Desfibriladores Cardioversores Implantables, Marcapasos y Terapia de Resincronización Cardíaca [Desfibriladores de Terapia de Resincronización Cardíaca (TRC-D) y Marcapasos de Terapia de Resincronización Cardíaca (TRC-P)]) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en miles de millones de USD) para los segmentos anteriores. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores. El informe ofrece el valor (en miles de millones de USD) para los segmentos anteriores.

| Dispositivos de Asistencia Ventricular (DAV) | DAV Izquierdo |

| DAV Derecho | |

| DAV Biventricular | |

| Dispositivos de Contrapulsación | |

| Desfibriladores Cardioversores Implantables (DCI) | DCI Transvenoso |

| DCI Subcutáneo | |

| Marcapasos | Implantable |

| Externo | |

| Terapia de Resincronización Cardíaca (TRC) | TRC-D |

| TRC-P |

| Hospitales |

| Centros Cardíacos Especializados |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos de Asistencia Ventricular (DAV) | DAV Izquierdo |

| DAV Derecho | ||

| DAV Biventricular | ||

| Dispositivos de Contrapulsación | ||

| Desfibriladores Cardioversores Implantables (DCI) | DCI Transvenoso | |

| DCI Subcutáneo | ||

| Marcapasos | Implantable | |

| Externo | ||

| Terapia de Resincronización Cardíaca (TRC) | TRC-D | |

| TRC-P | ||

| Por Usuario Final | Hospitales | |

| Centros Cardíacos Especializados | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC)?

Se espera que el tamaño del Mercado de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC) alcance USD 24,77 mil millones en 2026 y crezca a una CAGR del 6,45% para alcanzar USD 33,84 mil millones en 2031.

¿Qué categoría de producto lidera actualmente las ventas globales?

Los dispositivos de asistencia ventricular lideraron con el 38,02% de la participación en los ingresos de 2025.

¿Quiénes son los actores clave en el Mercado de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC)?

Boston Scientific Corporation, Abbott Laboratories, Biotronik SE & Co. KG, Jarvik Heart Inc. y Medtronic PLC son las principales empresas que operan en el Mercado de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC).

¿Cuál es la región de más rápido crecimiento en el Mercado de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC)?

Asia-Pacífico se está expandiendo a una CAGR del 7,99% hasta 2031 debido al aumento de la prevalencia de enfermedades y la modernización de la atención médica.

¿Qué región tiene la mayor participación en el Mercado de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC)?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Dispositivos para el Tratamiento de la Insuficiencia Cardíaca Congestiva (ICC).

Última actualización de la página el: