Tamaño y Participación del Mercado de Dispositivos para el Corazón Estructural

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Corazón Estructural por Mordor Intelligence

El tamaño del mercado de dispositivos para el corazón estructural en 2026 se estima en USD 15,07 mil millones, creciendo desde el valor de 2025 de USD 13,81 mil millones con proyecciones para 2031 que muestran USD 23,32 mil millones, creciendo a una CAGR del 9,11% durante 2026-2031. La sólida demanda de reemplazo de válvula aórtica transcatéter (TAVR), una mayor cobertura de reembolso para pacientes de bajo riesgo y las continuas mejoras de dispositivos impulsan las perspectivas de crecimiento a corto plazo. Los lanzamientos de productos que simplifican los sistemas de entrega, el aumento de los volúmenes de procedimientos en centros de cirugía ambulatoria y la incorporación de marcos de nitinol sin polímero también amplían la adopción clínica. La competencia se intensifica a medida que los proveedores establecidos se apresuran a ampliar sus carteras de válvulas mitrales y tricuspídeas, mientras que los actores regionales utilizan ventajas de precio para penetrar en los mercados asiáticos emergentes. La persistente escasez de cardiólogos intervencionistas especializados y los elevados costos de capital para las salas híbridas de cateterismo/quirófano moderan la trayectoria general, aunque el mercado de dispositivos para el corazón estructural se mantiene en una sólida senda de expansión.

Conclusiones Clave del Informe

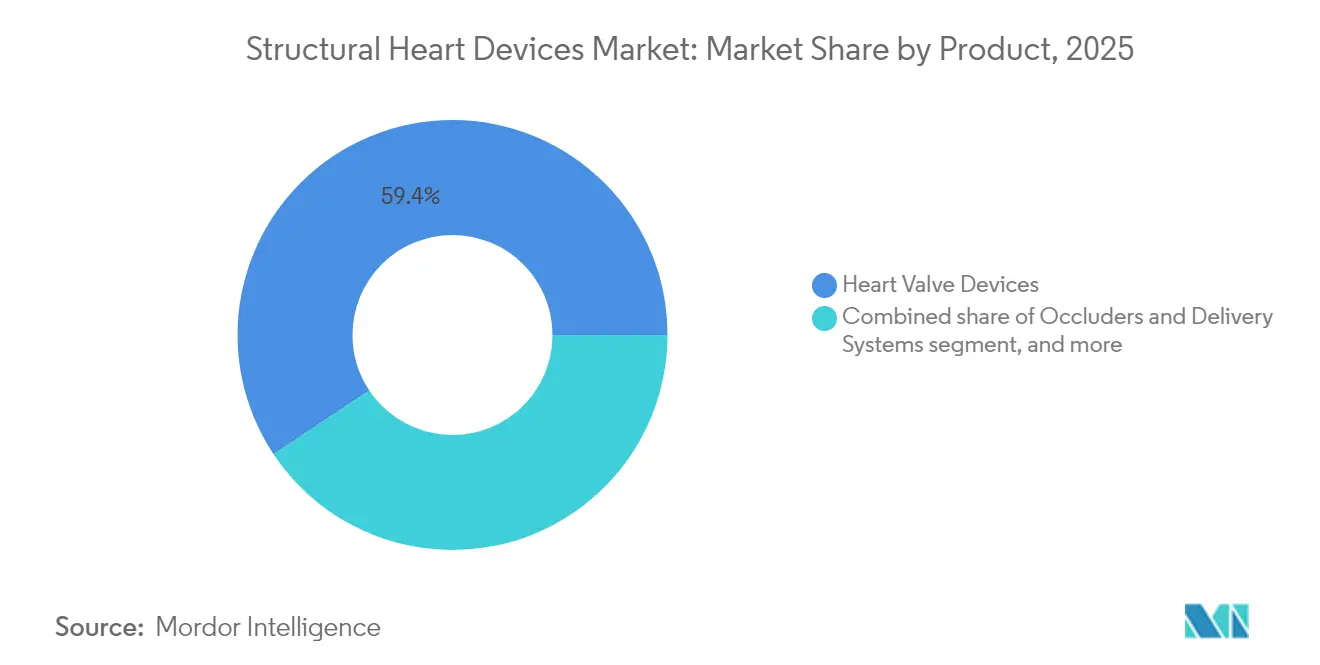

- Por categoría de producto, los dispositivos de válvulas cardíacas lideraron con una participación de ingresos del 59,35% en 2025, mientras que el segmento de "otros productos" avanza a una CAGR de dos dígitos del 12,55% hasta 2031 a medida que las empresas diversifican su oferta más allá de las válvulas.

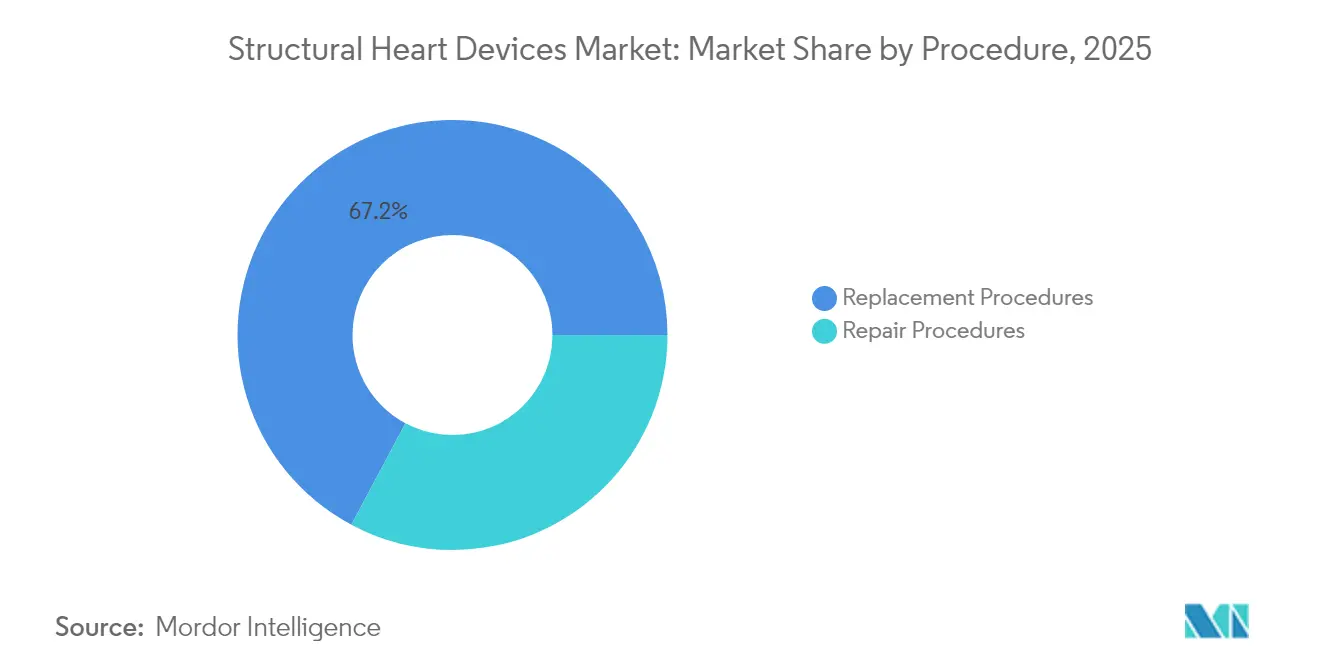

- Por procedimiento, las terapias de reemplazo representaron el 67,20% de la participación del mercado de dispositivos para el corazón estructural en 2025, mientras que se proyecta que la reparación transcatéter se expanda a una CAGR del 13,95% hasta 2031.

- Por usuario final, los hospitales y centros cardíacos concentraron el 82,25% de los ingresos de 2025, aunque los centros de cirugía ambulatoria muestran el crecimiento más rápido con una CAGR del 12,32% impulsada por el ahorro de costos y los modelos de alta el mismo día.

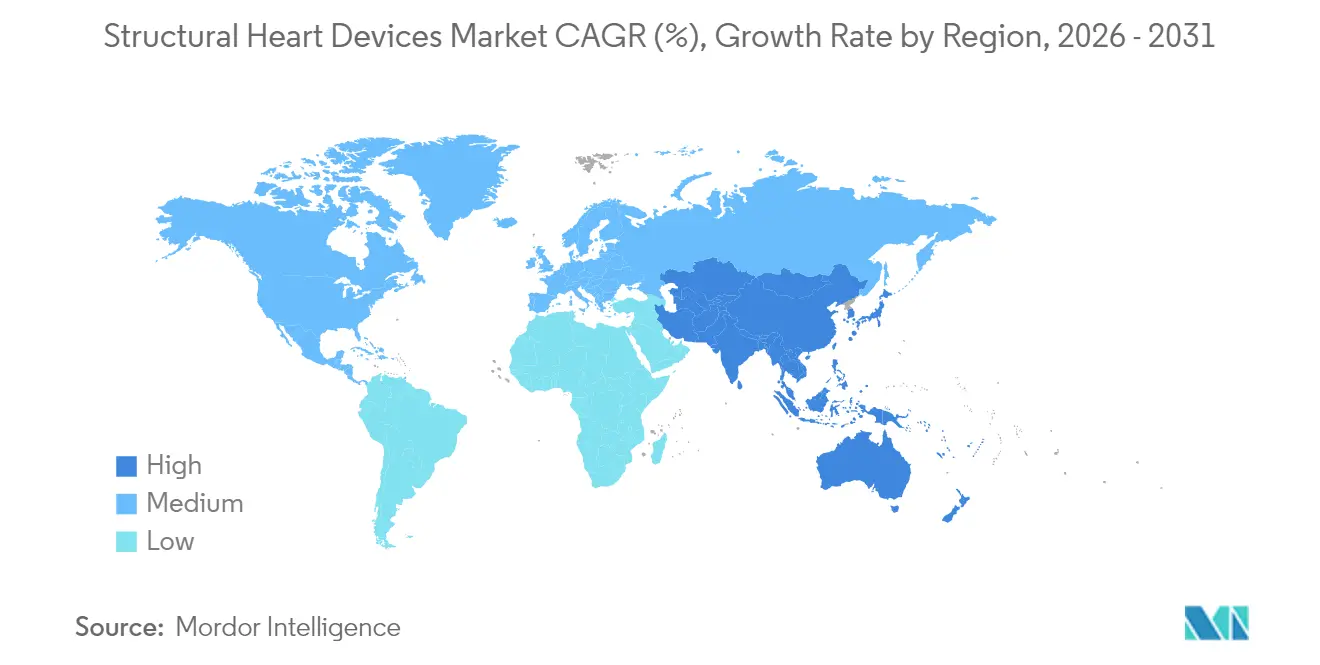

- Por geografía, América del Norte representó el 39,45% de las ventas de 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,98% a medida que los volúmenes de procedimientos aumentan en India y China.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos para el Corazón Estructural*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades cardíacas estructurales en poblaciones envejecidas de regiones de altos ingresos | +2.8% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Expansión de la adopción de terapias de válvulas transcatéter en cohortes de pacientes de bajo riesgo | +2.1% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión favorable del reembolso para procedimientos TAVR y TMVr | +1.6% | América del Norte, Europa, APAC seleccionado | Mediano plazo (2-4 años) |

| Rápida innovación en biomateriales de nueva generación y marcos de nitinol sin polímero | +1.2% | Global | Mediano plazo (2-4 años) |

| Crecimiento de los centros de cirugía cardíaca ambulatoria que permiten el alta el mismo día | +0.9% | América del Norte, emergente en Europa | Corto plazo (≤ 2 años) |

| Aumento de las alianzas estratégicas entre fabricantes de dispositivos y empresas de imágenes habilitadas con IA para la planificación preoperatoria | +0.6% | América del Norte, Europa, APAC desarrollado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Cardíacas Estructurales en Poblaciones Envejecidas de Regiones de Altos Ingresos

La mayor esperanza de vida en las economías desarrolladas ha ampliado el grupo de riesgo para la estenosis aórtica calcificada y la regurgitación mitral funcional. Las actualizaciones recientes de registros muestran un aumento de los volúmenes de procedimientos en pacientes de ≥75 años, lo que refuerza una curva de demanda a largo plazo. La evidencia de intervención temprana del ensayo EARLY TAVR indica una reducción del 20% en las rehospitalizaciones cuando la estenosis aórtica grave asintomática se trata antes del inicio de los síntomas, ampliando la base de candidatos potenciales[1]Edwards Lifesciences, "Informe Anual 2024," edwards.com.

Expansión de la Adopción de Terapias de Válvulas Transcatéter en Cohortes de Pacientes de Bajo Riesgo

El seguimiento a cinco años de pacientes de bajo riesgo confirma una mortalidad por todas las causas comparable entre TAVR y cirugía, lo que acelera la confianza de los pagadores y los médicos[2]John K. Forrest et al., "Resultados a 5 Años Tras el Reemplazo de Válvula Aórtica Transcatéter o Quirúrgico en Pacientes de Bajo Riesgo," Journal of the American College of Cardiology, jacc.org. El enfoque comercial se ha desplazado, por tanto, hacia la durabilidad de la válvula, la reducción de fugas paravalvulares y el rendimiento hemodinámico. Edwards mantiene aproximadamente el 60% de la participación, Medtronic el 28%, y nuevos participantes como Abbott están ganando terreno con el sistema Navitor, intensificando las batallas de diferenciación.

Expansión Favorable del Reembolso para Procedimientos TAVR y TMVr

El CMS actualizó su Determinación de Cobertura Nacional para flexibilizar los criterios de recopilación de datos para pacientes de bajo riesgo de TAVR, mientras que algunos pagadores europeos ahora reembolsan la reparación mitral transcatéter fuera de los centros terciarios[3]Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Nacional para el Reemplazo de Válvula Aórtica Transcatéter," cms.gov. Los experimentos de pago agrupado promueven una fijación de precios eficiente de los dispositivos, impulsando a los fabricantes hacia kits de entrega rentables y la consolidación de accesorios de un solo uso.

Crecimiento de los Centros de Cirugía Cardíaca Ambulatoria que Permiten el Alta el Mismo Día

Los centros de cirugía ambulatoria gestionan una combinación creciente de cierres de orejuela auricular izquierda y reparaciones de foramen oval permeable. Los análisis de Medicare muestran tasas de accidente cerebrovascular y mortalidad inferiores al 1% en cohortes de centros de cirugía ambulatoria, lo que respalda una mayor migración de determinados procedimientos de válvula en válvula hacia entornos ambulatorios. Los fabricantes de dispositivos están respondiendo con catéteres de vástago más cortos y mecanismos de sellado simplificados adaptados a instalaciones con recursos limitados.

Aumento de las Alianzas Estratégicas entre Fabricantes de Dispositivos y Empresas de Imágenes Habilitadas con IA para la Planificación Preoperatoria

Philips y GE HealthCare han integrado la cuantificación 3D automatizada en el ultrasonido cardiovascular, reduciendo el tiempo de evaluación de la regurgitación tricuspídea. La mayor precisión en el dimensionamiento limita las fugas paravalvulares, lo que lleva a los fabricantes a incluir análisis de imágenes junto con los sistemas de válvulas en contratos basados en valor.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos para el Corazón Estructural*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso limitado a cardiólogos intervencionistas especializados en Asia emergente y África | −1.8% | Asia-Pacífico (excluidos Japón y Corea del Sur), África, América Latina | Mediano plazo (2-4 años) |

| Elevado gasto de capital inicial para salas híbridas de cateterismo/quirófano que limita a los hospitales más pequeños | −1.4% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones sobre la durabilidad y necesidades de reintervención con ciertas válvulas transcatéter | −0.9% | Global | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro de nitinol de grado médico y PET que eleva los costos de producción | −0.7% | Global, mayor impacto en fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Acceso Limitado a Cardiólogos Intervencionistas Especializados en Asia Emergente y África

La cardiopatía reumática sigue siendo frecuente en las zonas de menores ingresos de Asia y África, aunque la capacidad de procedimientos está concentrada en los centros metropolitanos. El reemplazo mitral transcatéter complejo requiere una tutoría extensa que no puede escalarse rápidamente. Las colaboraciones de formación de la industria están en marcha, pero la brecha de oferta continúa frenando el impulso de adopción en las regiones con mayor demanda latente.

Elevado Gasto de Capital Inicial para Salas Híbridas de Cateterismo/Quirófano que Limita a los Hospitales Más Pequeños

Los hospitales enfrentan márgenes de contribución negativos de aproximadamente USD 3.380 por episodio de TAVR frente a márgenes positivos para la cirugía, lo que desincentiva la adopción fuera de los centros de alto volumen[4]Revistas de la Asociación Americana del Corazón, "Consideraciones Económicas en el Acceso al Reemplazo de Válvula Aórtica Transcatéter," ahajournals.org. Están surgiendo soluciones de financiamiento como modelos de participación en ingresos y unidades móviles de cateterismo, aunque el progreso sigue siendo gradual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos para el Corazón Estructural

Por Producto:

Los Dispositivos de Válvulas Cardíacas Lideran mientras los Oclusores se AceleranLos dispositivos de válvulas cardíacas capturaron el 59,35% de los ingresos de 2025, confirmando su papel central en el mercado de dispositivos para el corazón estructural. Los ingresos mundiales de TAVR se aproximan a USD 7,0 mil millones, respaldados por un crecimiento anual del 10,0% en Estados Unidos. Los desarrolladores de válvulas se centran en sistemas de entrega de menor perfil, valvas anti-calcificación y tecnologías de alineación comisural que mejoran la durabilidad a largo plazo. El tamaño del mercado de dispositivos para el corazón estructural para plataformas de válvulas está proyectado para avanzar en paralelo con el despliegue de sistemas de nueva generación como el Edwards SAPIEN M3, el primer reemplazo mitral transfemoral en obtener el Marcado CE en 2025.

Los oclusores y sistemas de entrega están experimentando una rápida expansión de procedimientos, particularmente en aplicaciones de prevención de accidentes cerebrovasculares. La cartera WATCHMAN FLX de Abbott continúa ganando la confianza de los operadores gracias a sus marcos de pivote y sellado de circunferencia completa. El crecimiento de las ventas se amplifica por el reembolso ambulatorio favorable, convirtiendo a los oclusores en la subcategoría de más rápida expansión dentro de las soluciones de reparación transcatéter. Las nuevas iteraciones de nitinol sin polímero prometen estancias hospitalarias aún más cortas, ejerciendo una presión alcista adicional sobre las curvas de adopción en las poblaciones de prevención secundaria. En conjunto, estas tendencias mantienen el mercado de dispositivos para el corazón estructural en su trayectoria de un solo dígito alto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Procedimiento:

La Reparación Transcatéter Interrumpe el Dominio del ReemplazoLas terapias de reemplazo retuvieron el 67,20% de la participación en 2025, ayudadas por sólida evidencia en pacientes de bajo riesgo y un reembolso consistente en América del Norte y Europa. Se proyecta que la participación del mercado de dispositivos para el corazón estructural solo para TAVR se amplíe aún más a medida que las aprobaciones de válvula en válvula y bicúspide desbloqueen nuevas cohortes de pacientes. Edwards estima un crecimiento de ingresos de TAVR del 5%-7% para 2025, alcanzando hasta USD 4,4 mil millones.

La reparación transcatéter, impulsada por sistemas de clip mitral y tricuspídeo, es la clase de procedimientos de más rápido crecimiento del mercado de dispositivos para el corazón estructural con una CAGR del 13,95%. La generación IV del MitraClip de Abbott muestra una reducción de la regurgitación mitral residual y un alivio sintomático duradero, respaldado por más de 20 ensayos de apoyo. La autorización de la FDA del TriClip y la válvula tricuspídea EVOQUE con Marcado CE amplían la tecnología de reparación hacia anatomías previamente no tratadas, diversificando rápidamente los ingresos de los fabricantes. Este impulso amplía el tamaño del mercado de dispositivos para el corazón estructural para las soluciones de reparación y reposiciona el reemplazo como una de varias opciones viables en lugar de la opción predeterminada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Centros Ambulatorios Desafían el Dominio HospitalarioLos hospitales y centros cardíacos realizaron el 82,25% de los procedimientos globales en 2025, aprovechando la capacidad de cuidados críticos para intervenciones complejas de múltiples válvulas. Las instituciones con programas cardíacos estructurales dedicados reportan un crecimiento del volumen de procedimientos del 84% para TAVR/TEER durante el período 2020-2024, lo que subraya la continua centralidad de los entornos de atención aguda. Sin embargo, la intensidad de los costos fijos impulsa la consolidación, y los operadores hospitalarios se preparan para un futuro en el que el trabajo electivo de mayor margen migre fuera del campus.

Los centros de cirugía ambulatoria capturaron el 17,75% de los procedimientos en 2025, pero se están expandiendo a una CAGR del 12,32%. Los datos de Medicare muestran bajas tasas de eventos adversos, lo que respalda la confianza de los pagadores y promueve cambios en la programación hacia modelos de alta el mismo día. Las empresas de dispositivos ahora adaptan los kits de válvulas con vainas más cortas y mangos de entrega premontados que pueden desplegarse sin capacidad completa de quirófano híbrido. El resultado es una dinámica del mercado de dispositivos para el corazón estructural en la que los centros de cirugía ambulatoria aceleran la presión competitiva sobre los precios mientras amplían el acceso de los pacientes, especialmente para los cierres de orejuela auricular izquierda y foramen oval permeable.

Análisis Geográfico

Mercado de Dispositivos para el Corazón Estructural en América del Norte

América del Norte generó el 39,45% de los ingresos globales en 2025, impulsada por Estados Unidos, que realiza más de la mitad de todos los implantes de TAVR a nivel mundial y mantiene un crecimiento anual de procedimientos de aproximadamente el 10,0%. La expansión de la cobertura de CMS y la penetración de los centros de cirugía ambulatoria sustentan el crecimiento de dos dígitos en los volúmenes de reparación transcatéter. Las reformas de reembolso en Canadá para los procedimientos de clip mitral añaden un potencial incremental hasta 2027.

Mercado de Dispositivos para el Corazón Estructural en Europa

Europa ocupa el segundo lugar en valor y adopta nuevas tecnologías con rapidez gracias a la contratación centralizada y las aprobaciones de marcado CE a nivel panregional. El marcado CE de abril de 2025 del SAPIEN M3 destaca el papel de la región como centro de comercialización temprana para soluciones mitrales transfemoral. Las redes hospitalarias en Alemania y Francia están ampliando los laboratorios de clip y derivando a los pacientes hacia vías mínimamente invasivas, lo que ayuda al tamaño del mercado de dispositivos para el corazón estructural en Europa a mantener un crecimiento de dígito medio a pesar del estancamiento demográfico.

Mercado de Dispositivos para el Corazón Estructural en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta, del 10,98%, hasta 2031, a medida que los volúmenes de procedimientos se aceleran en China, Australia e India. El segmento de corazón estructural de India, de solo 12,4 millones de USD en 2024, está en camino de alcanzar una CAGR del 31%, impulsado por fabricantes de equipos originales nacionales y hospitales privados de segundo nivel que amplían la capacidad de laboratorios de cateterismo. Los diversos perfiles de enfermedades crean prioridades clínicas variadas, desde la demanda de reparación mitral relacionada con enfermedades reumáticas en zonas rurales hasta la estenosis aórtica degenerativa en centros urbanos, lo que requiere estrategias de comercialización diferenciadas. La envejecida población de Japón continúa sustentando un crecimiento constante del TAVR, mientras que los centros terciarios de Corea del Sur están pilotando el dimensionamiento guiado por inteligencia artificial para intervenciones mitrales.

Panorama Competitivo

El mercado de dispositivos para el corazón estructural muestra una concentración moderada, con Abbott Laboratories, Medtronic plc y Edwards Lifesciences Corporation representando algo más del 70,0% de los ingresos de 2024. La unidad de corazón estructural de Abbott registró un crecimiento de ventas del 22,6% en el cuarto trimestre de 2024, alcanzando USD 2,25 mil millones gracias a las expansiones de MitraClip y el sistema aórtico Navitor. Edwards prevé ingresos de TMTT de USD 500-530 millones en 2025, un salto del 50-60% que subraya el giro estratégico hacia carteras de múltiples válvulas.

Medtronic aprovecha su linaje CoreValve y la plataforma Evolut FX para capturar participación en implantes de bajo perfil, mientras se prepara para los futuros programas de reemplazo mitral transcatéter Symphony e Intrepid. Boston Scientific salió del mercado de TAVR tras la retirada del Acurate neo2, reasignando capital hacia dispositivos de cierre de orejuela auricular izquierda y prevención de accidentes cerebrovasculares.

Los proveedores medianos persiguen brechas de capacidad mediante adquisiciones. Integer Holdings gastó USD 152 millones en Precision Coating en 2025 para acceder a la propiedad intelectual de recubrimiento de superficies que puede reducir la trombosis de valvas. Los fabricantes también firman acuerdos de codesarrollo con proveedores de imágenes para asegurar algoritmos de dimensionamiento impulsados por IA, integrando la guía de procedimientos en las propuestas de valor. Las carreras armamentísticas de evidencia clínica siguen siendo críticas; Abbott gestiona más de 20 ensayos de corazón estructural, mientras que Edwards patrocina registros de durabilidad a largo plazo para fundamentar los beneficios de las valvas impregnadas en resina.

Líderes de la Industria de Dispositivos para el Corazón Estructural

Abbott Laboratories

Medtronic plc

Edwards Lifesciences Corporation

Boston Scientific Corporation

LivaNova PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Dispositivos para el Corazón Estructural Incluidas en este Informe

- Abbott Laboratories

- Medtronic

- Edward Lifesciences

- Boston Scientific

- LivaNova

- Artivion Inc. (CryoLife)

- Lepu Medical

- Venus Medtech

- JenaValve Technology

- MicroPort

- AtriCure

- NuMed

- Kephalios

- Xeltis BV

- 4C Medical Technologies

- HighLife Medical

Leer el Análisis de las Empresas del Mercado de Dispositivos para el Corazón Estructural

Desarrollos Recientes de la Industria en el Mercado de Dispositivos para el Corazón Estructural

- Mayo 2025: Abbott recibió la aprobación de la FDA para su sistema de reemplazo de válvula mitral transcatéter Tendyne, ofreciendo una alternativa quirúrgica para la calcificación grave del anillo mitral.

- Mayo 2025: Boston Scientific discontinuó las ventas globales de sus sistemas TAVR Acurate neo2 y Acurate Prime tras no obtener la aprobación de la FDA, reconfigurando el posicionamiento competitivo.

- Abril 2025: Edwards Lifesciences recibió el Marcado CE para el SAPIEN M3, el primer sistema de reemplazo de válvula mitral transcatéter transfemoral.

- Abril 2025: El Instituto Cardíaco y Vascular de UPMC completó el primer TAVR de válvula en válvula en Estados Unidos con el dispositivo ShortCut, mitigando el riesgo de obstrucción coronaria durante la laceración de valvas.

- Febrero 2025: Integer Holdings adquirió Precision Coating para integrar tratamientos de superficie avanzados en las carteras cardiovasculares.

Mercado de Dispositivos para el Corazón Estructural Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de dispositivos para el corazón estructural como todos los productos implantables o transcatéter aprobados comercialmente que reparan o reemplazan válvulas cardíacas o cierran defectos septales y de orejuela; las consolas de imágenes accesorias y los sistemas de bomba cardíaca extracorpórea quedan fuera de la valoración.

Exclusión del Alcance: Las plataformas de diagnóstico por imagen independientes y las bombas de asistencia ventricular no están cubiertas por este análisis.

Segmentos cubiertos en este informe

- Por Producto

- Dispositivos de Válvulas Cardíacas (TAVR, TMVR, Quirúrgico)

- Oclusores y Sistemas de Entrega (CIA, CIV, DAP, OAI)

- Anillos de Anuloplastia y de Soporte

- Otros Productos

- Por Procedimiento

- Procedimientos de Reemplazo

- Procedimientos de Reparación

- Por Usuario Final

- Hospitales y Centros Cardíacos

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

Cirujanos cardiotorácicos, cardiólogos intervencionistas, gerentes de adquisiciones y revisores de pagadores en América del Norte, Europa y los principales mercados de Asia-Pacífico compartieron información sobre las tasas de penetración de TAVR, TMVR y cierre de orejuela auricular izquierda, los precios de venta promedio y las tendencias de utilización de la curva de aprendizaje, lo que nos permitió ajustar los supuestos antes de la triangulación final.

Investigación Documental

Los analistas de Mordor examinan primero fuentes públicas autorizadas como la Asociación Americana del Corazón, los Centros de Servicios de Medicare y Medicaid, la Organización Mundial de la Salud, los archivos de cirugía de Eurostat y las principales revistas de cardiología para obtener estadísticas de prevalencia, procedimientos y reembolso. Los registros regulatorios (Autorización de Comercialización Previa de la FDA, Marcado CE), los códigos de comercio a nivel aduanero y los informes anuales 10-K de las empresas ayudan a traducir los recuentos de procedimientos en flujos de dispositivos a nivel de envío. El contenido de suscripción de D&B Hoovers y Dow Jones Factiva proporciona divisiones de ingresos segmentadas que se realinean con nuestra taxonomía de productos. Las fuentes citadas son ilustrativas; numerosos puntos de datos adicionales abiertos y de pago respaldaron la validación y la aclaración.

Dimensionamiento del Mercado y Previsión

Anclamos la línea de base utilizando una reconstrucción descendente de los volúmenes globales de procedimientos de TAVR, SAVR, reparación mitral y oclusor, combinados con precios de venta promedio ponderados. Luego corroboramos los totales con una consolidación selectiva ascendente de proveedores. Las variables clave incluyen la prevalencia de estenosis aórtica, la adopción de TAVR de bajo riesgo, el ritmo de aprobación regulatoria, los índices de cobertura de reembolso y la deflación del precio de venta promedio de los dispositivos. Una regresión multivariante sobre estos impulsores, superpuesta con curvas de envejecimiento ponderadas por PIB, produce las perspectivas, mientras que el análisis de escenarios gestiona las variaciones de volumen impulsadas por políticas.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a conjuntos de datos de altas hospitalarias, ingresos trimestrales de los fabricantes y envíos comerciales. Los revisores senior resuelven las anomalías antes de la aprobación, y el modelo se actualiza anualmente o antes si se producen eventos materiales, para que los clientes siempre reciban la visión más actualizada.

Cómo se compara el tamaño del mercado de dispositivos para el corazón estructural de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas a menudo divergen porque los grupos de investigación mezclan cestas de productos, períodos de datos y conversiones de divisas.

Los principales factores de divergencia incluyen si los dispositivos de oclusión se contabilizan, la agresividad de la erosión del precio de venta promedio de TAVR y cómo se evidencian los volúmenes de los mercados emergentes.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 13,81 mil millones (2025) | ||

| USD 16,31 mil millones (2024) | Consultora Global A | Incluye accesorios y consolas de imágenes; validación ascendente limitada |

| USD 12,30 mil millones (2024) | Consultora Regional B | Excluye el segmento de cierre de orejuela auricular izquierda y utiliza precios de venta promedio constantes de 2023 para las previsiones |

La comparación muestra cómo un alcance más amplio o una fijación de precios estática infla o deflacta los totales, mientras que la segmentación disciplinada de Mordor, la actualización anual y la validación de doble vía ofrecen una línea de base equilibrada y lista para la toma de decisiones para las partes interesadas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para el corazón estructural?

El tamaño del mercado de dispositivos para el corazón estructural se sitúa en USD 15,07 mil millones en 2026 y se prevé que alcance USD 23,32 mil millones en 2031.

¿Qué segmento de producto genera los mayores ingresos?

Los dispositivos de válvulas cardíacas dominan con el 59,35% de los ingresos de 2025, respaldados por el crecimiento sostenido de TAVR.

¿A qué velocidad crecen los procedimientos de reparación transcatéter?

La reparación transcatéter, incluidos MitraClip y TriClip, se está expandiendo a una CAGR del 13,95% hasta 2031, convirtiéndola en la clase de procedimientos de más rápido crecimiento.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento futuro?

Los centros de cirugía ambulatoria ofrecen vías rentables de alta el mismo día y están creciendo a una CAGR del 12,32%, desplazando la demanda de los entornos hospitalarios tradicionales.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR prevista del 10,98%, impulsada por el aumento de los volúmenes de procedimientos en China e India.

¿Quiénes son los principales actores en este mercado?

Abbott Laboratories, Medtronic plc y Edwards Lifesciences Corporation lideran con una participación combinada superior al 70,0%, respaldada por amplias carteras y extensos programas de evidencia clínica.

Última actualización de la página el: