Marktgröße und Marktanteil für Herzinsuffizienz-POC- und LOC-Geräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

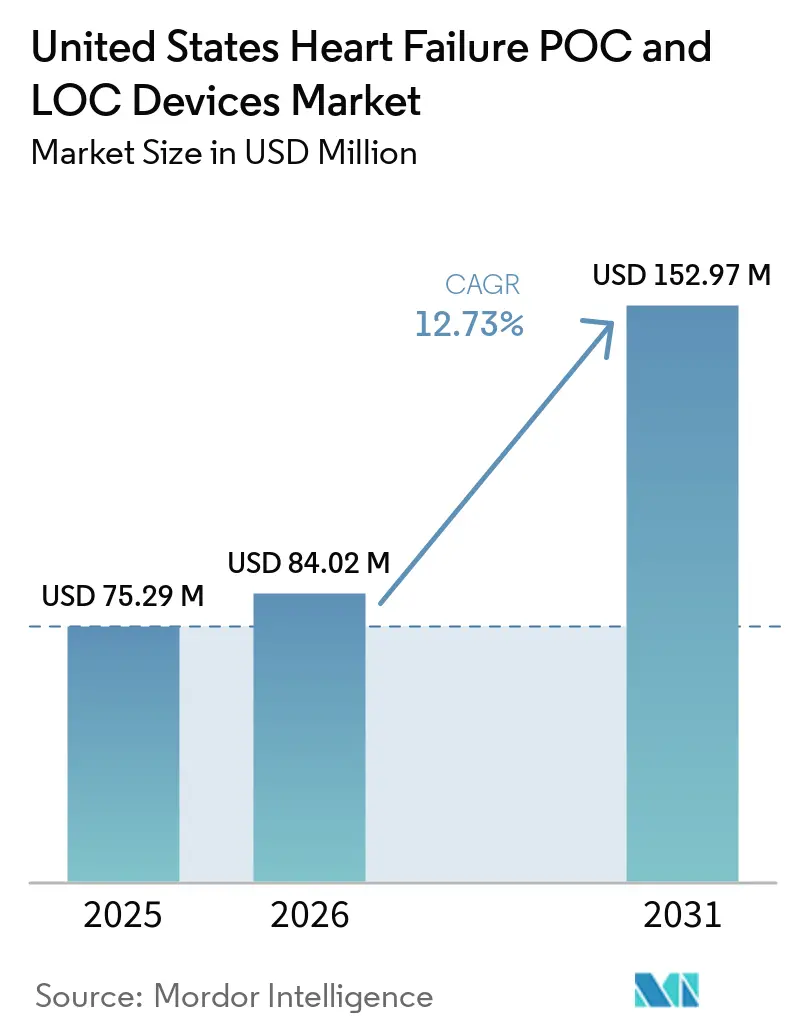

| Marktgröße im Basisjahr (2025) | 75.29 Millionen US-Dollar |

| Marktgröße (2026) | 84.02 Millionen US-Dollar |

| Marktgröße (2031) | 152.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Herzinsuffizienz-POC- und LOC-Geräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Herzinsuffizienz-POC- und LOC-Geräte in den Vereinigten Staaten wird voraussichtlich von 75,29 Millionen USD im Jahr 2025 und 84,02 Millionen USD im Jahr 2026 auf 152,97 Millionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 12,73 % verzeichnen.

Das Wachstumsmuster im Markt für Herzinsuffizienz-POC- und LOC-Geräte spiegelt einen größeren älteren Patientenpool, eine zunehmende Herzinsuffizienzbelastung und eine stärkere Erstattungsunterstützung für patientennahe Tests auf natriuretische Peptide in den Vereinigten Staaten wider. Es spiegelt auch die stetige Verbesserung kartuschbasierter Mikrofluidikplattformen wider, die heute schnelle Ergebnisse am Krankenbett, in Arztpraxen und in anderen dezentralisierten Versorgungsumgebungen liefern. Die Nachfrage wird auch durch den aufgestauten Diagnoserückstand gestützt, der auf die pandemiebedingten Versorgungsunterbrechungen folgte, durch einen erweiterten CLIA-befreiten Zugang zu BNP-Assays sowie durch ein Vergütungsumfeld, das eine frühere Triage und eine engere Nachsorge nach der Entlassung belohnt. Der Wettbewerb bleibt moderat und nicht vollständig fragmentiert, da große Anbieter weiterhin von Analysegerät-, Verbrauchsmaterial- und Softwarebündeln profitieren, während neuere Marktteilnehmer durch kostengünstigere Plattformen und cloudnative Arbeitsabläufe in bisher weniger gut versorgten Umgebungen an Boden gewinnen.

Wichtigste Erkenntnisse des Berichts

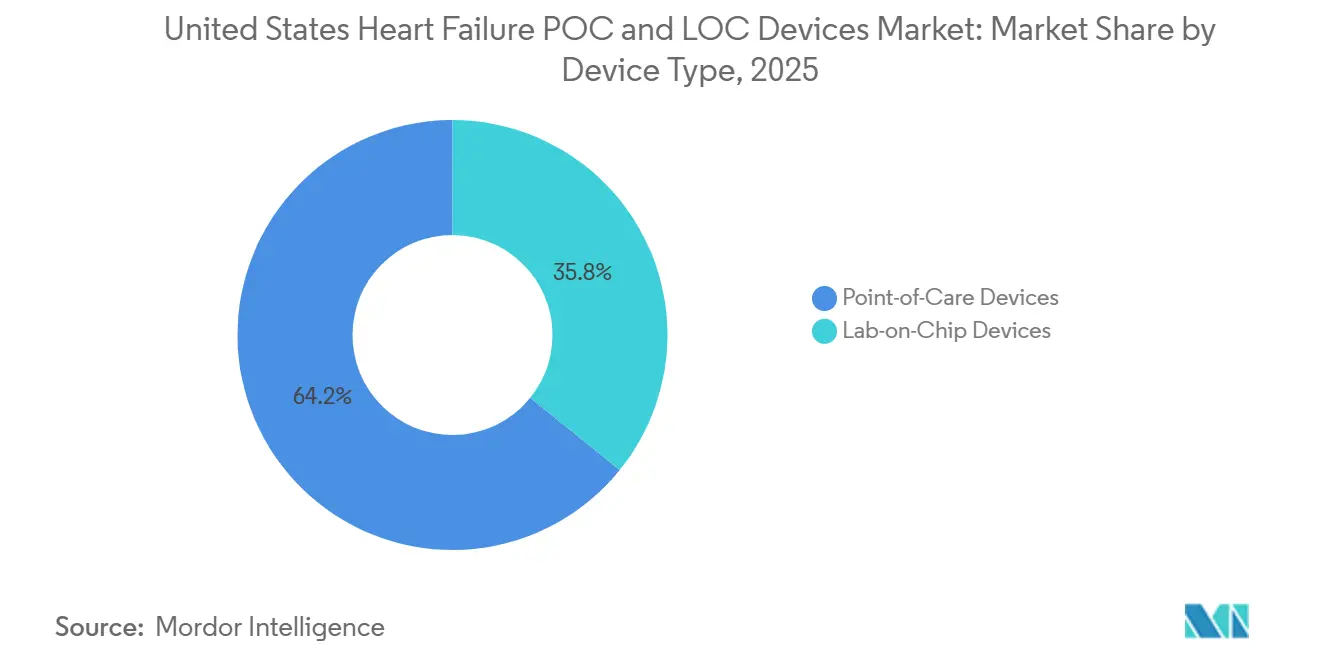

- Nach Gerätetyp hielten Point-of-Care-Geräte im Jahr 2025 einen Umsatzanteil von 64,23 %, während Lab-on-Chip-Geräte bis 2031 voraussichtlich mit einer CAGR von 13,25 % im Markt für Herzinsuffizienz-POC- und LOC-Geräte wachsen werden.

- Nach Testtyp entfielen im Jahr 2025 51,23 % des Umsatzes auf Proteomik-Tests, während Metabolomik-Tests bis 2031 voraussichtlich mit einer CAGR von 15,97 % wachsen werden.

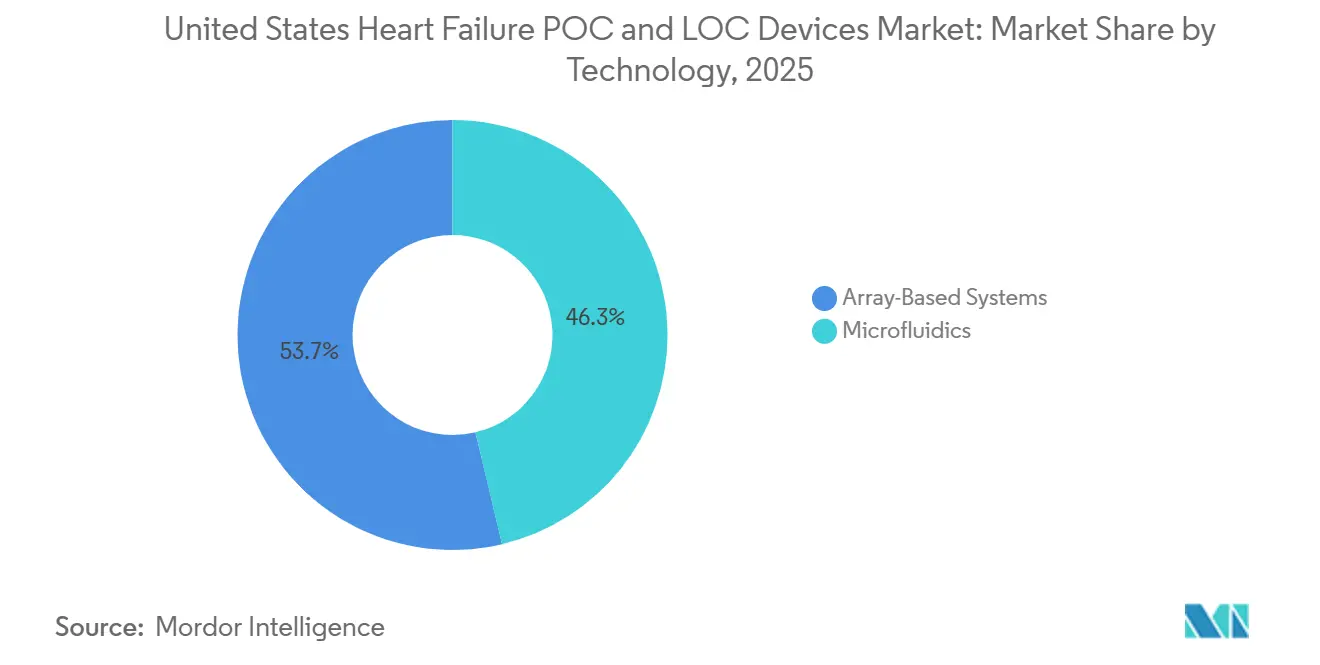

- Nach Technologie erfasste Mikrofluidik im Jahr 2025 46,32 % des Plattformumsatzes, während Array-basierte Systeme bis 2031 voraussichtlich mit einer CAGR von 14,35 % wachsen werden.

- Nach Biomarker hielten NT-proBNP und BNP im Jahr 2025 einen Biomarkerumsatzanteil von 58,62 %, während Multi-Biomarker-Panels bis 2031 voraussichtlich mit einer CAGR von 14,82 % wachsen werden.

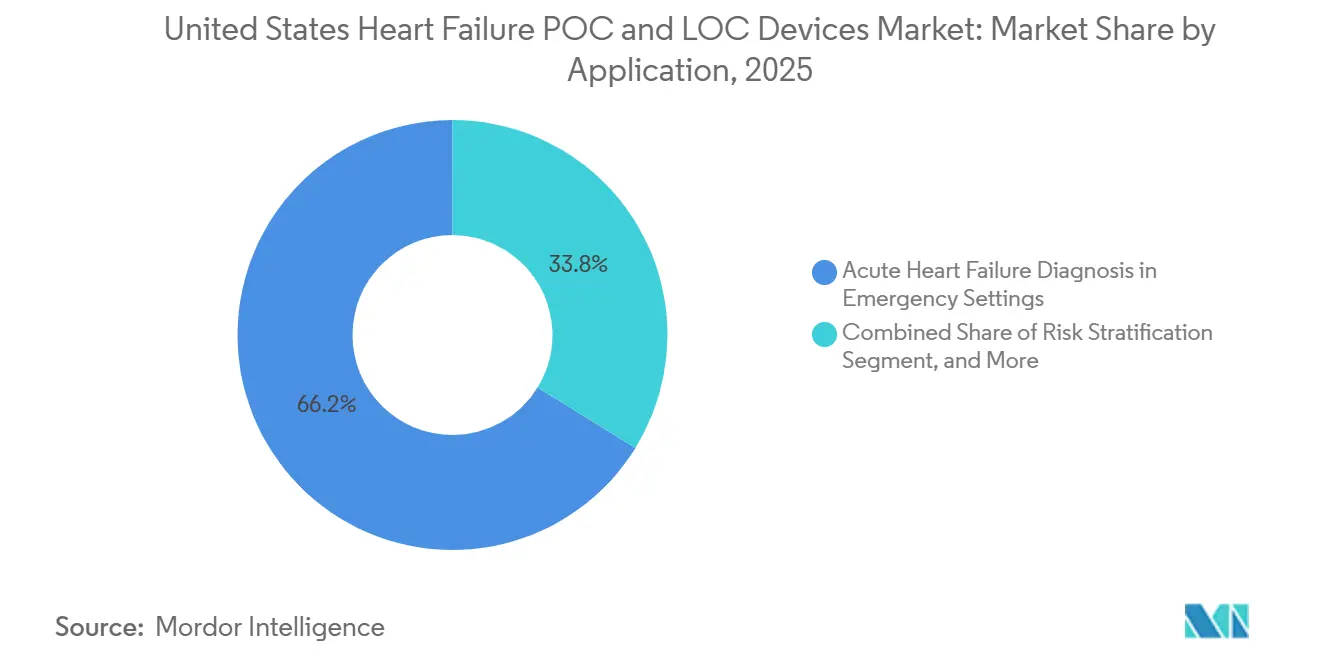

- Nach Anwendung entfielen im Jahr 2025 66,23 % des Umsatzes auf die Diagnose akuter Herzinsuffizienz in Notaufnahmen, während die Überwachung chronischer Herzinsuffizienz und die Therapieoptimierung bis 2031 voraussichtlich mit einer CAGR von 13,02 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 45,89 %, während Heimversorgung und Programme zur Fernüberwachung von Patienten bis 2031 voraussichtlich mit einer CAGR von 13,77 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Herzinsuffizienz-POC- und LOC-Geräte in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Medicare-Abdeckung für patientennahe Tests auf natriuretische Peptide | +2.1% | National, konzentrierte Gewinne in Medicare-Advantage-starken Bundesstaaten, darunter Florida, Texas und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| CLIA-befreite Dezentralisierung von BNP-Assays in Arztpraxen und Notfallversorgungszentren | +1.8% | National, frühe Gewinne in Sun-Belt-Märkten und ländlichen Märkten mit begrenzter Laborinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf zur Reduzierung der Verweildauer in der Notaufnahme durch schnelle Triage | +2.3% | National, überproportionale Auswirkungen in städtischen Systemen mit hohem Notaufnahmeaufkommen im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Einführung vernetzter Multi-Marker-Panels für eine frühere Risikostratifizierung bei Herzinsuffizienz | +1.9% | National, konzentriert in großen integrierten Gesundheitssystemen mit EHR-Interoperabilitätskapazität | Mittelfristig (2–4 Jahre) |

| KI-gestützte Interpretation von BNP-, NT-proBNP- und kardialen Biomarker-Ergebnissen | +1.5% | National, schnellste Einführung in akademischen medizinischen Zentren und tertiären Versorgungsnetzwerken | Langfristig (≥ 4 Jahre) |

| Fingerstick-kompatible Mikrofluidikplattformen, die Tests über traditionelle Labore hinaus ausweiten | +2.0% | National, vorrangige Auswirkungen in ländlichen und kommunalen Versorgungsumgebungen ohne Laborinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Medicare-Abdeckung für patientennahe Tests auf natriuretische Peptide

Die überarbeitete LCD L34410 von Medicare, die am 15. Februar 2026 in Kraft tritt, fasst die Leistungsabdeckung nach Teil A und Teil B für BNP und NT-proBNP in einem klareren Rahmen für die Bewertung akuter Dyspnoe, die Schweregradbeurteilung und die Risikostratifizierung in der Notaufnahme und im ambulanten Bereich zusammen.[1]Centers for Medicare & Medicaid Services, "Artikel – Antwort auf Kommentare: B-Typ Natriuretisches Peptid (BNP) Testing (A60382)," CMS Medicare Coverage Database, cms.gov Diese Änderung ist für den Markt für Herzinsuffizienz-POC- und LOC-Geräte von Bedeutung, da sie die Abrechnungsunklarheiten für Anbieter reduziert, die sowohl im stationären als auch im ambulanten Bereich innerhalb derselben Gesundheitssystemstruktur tätig sind. CMS hat die Erstattung für patientennahe BNP-Tests auf 24 USD pro Test angehoben und die Anforderungen zur Vorabgenehmigung für Medicare-Advantage-Pläne abgeschafft, was die Erlössituation für Arztpraxen und die Notfallversorgung verbessert. Der direkte Nutznießer ist das CLIA-befreite Vollblut-BNP-Format, da es die Plasmavorbereitung vermeidet und den Personalbedarf an Standorten mit geringerer Versorgungsintensität senkt – ein Profil, das dem QuidelOrtho Triage BNP Test entspricht. Dies ist besonders relevant für die große Anzahl arztpraxisbasierter Einrichtungen in den Vereinigten Staaten, wo klinischer Bedarf bereits vorhanden war, die Erstattungsklarheit jedoch über verschiedene Versorgungsbereiche hinweg inkonsistent geblieben war. Das Ergebnis ist ein klarerer kommerzieller Weg für dezentralisierte Teststellen, die schnelle kardiale Einschluss- und Ausschlussunterstützung benötigen, ohne einen vollständigen Laboraufbau zu erfordern.

CLIA-befreite Dezentralisierung von BNP-Assays in Arztpraxen und Notfallversorgungszentren

Die Liste der von der FDA befreiten Tests zeigt, dass ausgewählte BNP-Plattformen den CLIA-befreiten Status erhalten haben, was die Personal- und Einsatzökonomie für natriuretische Peptidtests außerhalb traditioneller Laboratorien verändert hat. Diese Entwicklung unterstützt den Markt für Herzinsuffizienz-POC- und LOC-Geräte, da sie Tests in Arztpraxen, Notfallversorgungszentren und mit dem Einzelhandel verbundenen Versorgungseinrichtungen ermöglicht, die keine Operationen mit höherer Komplexität unterstützen können. Die praktische Auswirkung besteht darin, dass Hausärzte BNP-Ergebnisse während des Besuchs erhalten können, anstatt Patienten in einen langsameren Überweisungsweg zu schicken, bevor Behandlungsentscheidungen beginnen. Die Fingerstich-BNP- und NT-proBNP-Workflows in Einzelhandels- und Gemeinschaftsumgebungen schaffen einen Kanal außerhalb der Krankenhausbeschaffung und erweitern die Zugangspunkte für eine frühere Bewertung. Ein Vorabdruck von ICare-FASTER aus dem Jahr 2026 beschrieb analytische Fortschritte, die sehr kleine kapillare Probenvolumina unterstützen, was wichtig ist, da geringe Probenanforderungen dezentralisierte Fingerstich-Workflows im großen Maßstab realistischer machen.[2]Martin Than, "Improving Care by FAster risk-STratification through use of high sensitivity point-of-care troponin in patients presenting with possible acute coronary syndrome in the Emergency department (ICare-FASTER): a stepped-wedge cluster randomized trial," medRxiv, medrxiv.org Der Befreiungsrahmen tut daher mehr als nur die Compliance zu vereinfachen; er prägt auch die Produktdesignprioritäten, indem er Geräte belohnt, die eine hohe Leistung aufrechterhalten und gleichzeitig den Betriebsprozess vereinfachen.

Wachsender Bedarf zur Reduzierung der Verweildauer in der Notaufnahme durch schnelle Triage

Notaufnahmen in den Vereinigten Staaten bewältigen weiterhin ein hohes Volumen an akuter Herzinsuffizienz und stehen gleichzeitig unter Druck, Wartezeiten zu verkürzen, Beobachtungszeiträume zu reduzieren und unnötige Einweisungen in einem ergebnisorientierten Vergütungsumfeld zu vermeiden. Die im April 2026 veröffentlichte gestufte Cluster-randomisierte ICare-FASTER-Studie zeigte, dass die Verwendung des hochempfindlichen Troponin-I-Point-of-Care-Pfads Siemens Atellica VTLi die Verweildauer in der Notaufnahme um 13 % bzw. 47 Minuten bei 59.980 Vorstellungen reduzierte, ohne die 30-Tage-Sicherheitsergebnisse zu verschlechtern. Dieser Befund ist wichtig, da der Gewinn aus einem schnelleren Durchlauf und nicht aus lockereren Protokollen resultierte, was darauf hindeutet, dass viele Standorte noch Spielraum haben, den Durchsatz allein durch schnelleren Biomarkerzugang zu verbessern. Kaiser Permanente Northern California lieferte im Januar 2025 ein weiteres praktisches Beispiel, als es das STRIDE-HF-Risikotool in 21 Notaufnahmen einsetzte und 11,4 % der Patienten mit akuter Herzinsuffizienz als sehr geringes Risiko identifizierte.[3]Kaiser Permanente Division of Research, „Risikotool verbessert die Notaufnahmeversorgung für Patienten mit Herzinsuffizienz”, Kaiser Permanente, divisionofresearch.kaiserpermanente.org Im Markt für Herzinsuffizienz-POC- und LOC-Geräte erhöht diese Art strukturierter Triage den Wert von Analysegeräten, die schnelle Daten direkt in Entscheidungsabläufe liefern können, anstatt nur eigenständige Ergebnisse zu produzieren. Die Verbindung zwischen Wiederaufnahmestrafen und Herzinsuffizienzergebnissen gibt der Krankenhausleitung auch einen direkten finanziellen Grund, in Triagetools zu investieren, die Entlassungsentscheidungen früher in der Versorgungsepisode verbessern.

Einführung vernetzter Multi-Marker-Panels für eine frühere Risikostratifizierung bei Herzinsuffizienz

Einzelmarker-Tests bleiben wichtig, decken jedoch nicht vollständig die biologische Vielfalt ab, die bei Herzinsuffizienz-Präsentationen beobachtet wird, insbesondere bei HFpEF, wo ein einfacher bestätigender Marker bisher schwer fassbar geblieben ist. Multimarker-Panels, die NT-proBNP mit löslichem ST2, Galectin-3, Troponin oder metabolischen Signalen kombinieren, bieten in einem einzigen Workflow einen umfassenderen Überblick über Fibrose, Entzündung, Verletzung und Volumenüberlastung. Abbott erhielt 2026 die Zulassung für ein i-STAT Alinity Multimarker-Herzpanel, das NT-proBNP, hochsensitives Troponin I und lösliches ST2 in eine einzige Bedside-Kartusche bringt, was den kommerziellen Trend zu einem breiteren Panel-Inhalt im Markt für Herzinsuffizienz-POC- und LOC-Geräte unterstreicht. Eine proteomische Biomarkerstudie aus dem Jahr 2025 ergab außerdem, dass blutbasierte Marker die Differenzierung zwischen HFpEF und HFrEF verbesserten, wenn sie zusammen mit BNP verwendet wurden, was einen stärker subtyp-bewussten diagnostischen Ansatz unterstützt. Scientific Reports und das International Journal of Molecular Sciences lieferten jeweils Unterstützung für metabolomische Signaturen, die dabei helfen können, Herzinsuffizienz-Phänotypen präziser zu klassifizieren als natriuretische Peptide allein. Die Einführung schreitet in großen integrierten Systemen schneller voran, da vernetzte Ausgaben besser zu EHR-basierten Versorgungspfaden und zu Vertragsmodellen passen, die den Wert auf eine frühere Risikoidentifikation legen und nicht auf isoliertes Testvolumen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einstufung als mittlere Komplexität begrenzt die breite dezentralisierte Bereitstellung | -1.3% | National, verstärkt in ländlichen und kommunalen Umgebungen ohne Laborinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Erstattungsreibung bei Multi-Test-Kartuschen und erweiterten Panel-Bündeln | -1.0% | National, am akutesten in Medicare- und Medicaid-dominierten Zahlermarkten | Mittelfristig (2–4 Jahre) |

| Hohe klinische Validierungsanforderungen für neuartige LOC-Biomarkerkombinationen | -0.8% | National, betrifft insbesondere die Einführungszeiträume in akademischen medizinischen Zentren | Langfristig (≥ 4 Jahre) |

| Widerstand der installierten Basis gegenüber Arbeitsabläufen im zentralen Labor | -1.1% | National, am ausgeprägtesten in großen akademischen und kommunalen Krankenhaussystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einstufung als mittlere Komplexität begrenzt die breite dezentralisierte Bereitstellung

Die CLIA-Befreiung hat einigen BNP-Formaten geholfen, aber viele der leistungsstärksten NT-proBNP-Assays befinden sich noch außerhalb des befreiten Status und erfordern eine höhere Aufsicht, bevor sie in dezentralisierten Versorgungsumgebungen eingesetzt werden können. Dies schafft eine praktische Diskrepanz im Markt für Herzinsuffizienz-POC- und LOC-Geräte, da die Standorte mit den größten Zugangslücken oft dieselben sind, denen es an einer Infrastruktur für mittlere Komplexität mangelt. 75 % der Notfallversorgungszentren in den USA verfügen nicht über den erforderlichen Zertifizierungsrahmen, um diese Assays ohne zusätzliche Personal- und Compliance-Investitionen durchzuführen, was die Einführung über krankenhausgebundene Netzwerke hinaus direkt einschränkt. Diese Hürde ist für krankenhauseigene Notfallversorgungsstandorte besser handhabbar, da sie bereits innerhalb bestehender Qualitätssysteme und Aufsichtsregelungen operieren. Unabhängige Ketten und Gemeinschaftsanbieter stehen vor einer schwierigeren Wahl, da sie entweder ihre Zertifizierung upgraden oder Testoptionen mit geringerer Leistung akzeptieren müssen. Das Ergebnis ist eine langsamere Bewegung hin zu einer breiten Dezentralisierung, als die analytische Leistung der Geräte allein vermuten lassen würde.

Erstattungsreibung bei Multi-Test-Kartuschen und erweiterten Panel-Bündeln

Multimarker-Kartuschen passen gut zur klinischen Logik, aber die Erstattung folgt noch immer tendenziell der Einzelanalyt-Kodierung, was die Panel-Einführung langsamer macht, als der zugrunde liegende medizinische Bedarf implizieren würde. Die Medicare-Leitlinien für BNP-Tests erstrecken sich nicht automatisch auf gebündelte Panels, sodass Anbieter häufig separate Code-Einreichungen und Dokumentation der medizinischen Notwendigkeit für jeden zusätzlichen Marker benötigen. Die allgemeine Häufigkeitsobergrenze von 4 BNP-Tests pro Patient pro Jahr im Rahmen der aktuellen Abdeckungslogik stimmt nicht gut mit dem Überwachungsrhythmus überein, der häufig im chronischen Management benötigt wird. Da viele private Kostenträger die CMS-Logik als Benchmark verwenden, überträgt sich diese Reibung auf einen großen Teil des Kostenträgermix, nicht nur auf das gebührenbasierte Medicare. Hersteller benötigen daher eine stärkere Kostenträgerstrategie, einschließlich Ergebnisbelegen und Unterstützung durch Gesundheitstechnologiebewertungen, bevor Panel-Erlöse auf konsistente Weise skaliert werden können. Dieses Problem blockiert das Wachstum nicht, verlangsamt jedoch den Übergang von Einzelmarker-Tests zu höherwertigen gebündelten Kartuschen im Routineeinsatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Lab-on-Chip beschleunigt sich, während POC-Plattformen die installierte Basis verteidigen

Point-of-Care-Geräte hielten im Jahr 2025 einen Marktanteil von 64,23 % im Markt für Herzinsuffizienz-POC- und LOC-Geräte, was ihre seit langem etablierte Rolle in Notaufnahmen und Akutversorgungsabläufen widerspiegelt, wo BNP- und Troponin-Tests bereits in validierte Erstattungs- und Protokollstrukturen eingebettet sind. Diese Systeme sind schwer zu verdrängen, da Krankenhäuser bereits in Analysegeräte, Reagenzienvereinbarungen, Mitarbeiterschulungen und EHR-Konnektivität investiert haben, die mit routinemäßigen Herzdiagnosetests verknüpft sind. Siemens, QuidelOrtho und Radiometer profitieren von diesem Effekt der installierten Basis, da der Geräteaustausch eine betriebliche Änderung erfordert und nicht nur einen Produktwechsel. In der Praxis dominiert das Point-of-Care-Segment weiterhin Umgebungen mit höherer Akuität, in denen Geschwindigkeit, Vertrautheit und prüfungssichere Arbeitsabläufe wichtiger sind als vollständige Miniaturisierung. Der Gerätetypmix spiegelt daher sowohl die klinische Leistung als auch die Kosten der Änderung bestehender Krankenhausabläufe innerhalb der Herzinsuffizienz-POC- und LOC-Gerätebranche wider.

Lab-on-Chip-Geräte werden voraussichtlich bis 2031 mit einer CAGR von 13,25 % wachsen, was sie zur am schnellsten wachsenden Geräteklasse im Markt für Herzinsuffizienz-POC- und LOC-Geräte macht. Ihr Hauptvorteil liegt nicht in der sofortigen Verdrängung von Krankenhausanalysegeräten, sondern im Eintritt in Arztpraxen, Notfallversorgungszentren, Entlassungsnachsorge und heimgebundene Überwachungspfade, wo Legacy-Systeme eine schwächere Reichweite haben. Die Nature-Studie aus dem Jahr 2026 über dualmodus-multiplexierte optische Sensorik zeigte, wie miniaturisierte Plattformen sich in Richtung sehr hoher analytischer Empfindlichkeit in kompakten Formaten bewegen, was die Glaubwürdigkeit der LOC-Expansion unterstützt. Die i-STAT Alinity-Kartusche von Abbott und Siemens' Atellica VTLi zeigen, wie kommerzielle Produkte bereits die Lücke zwischen kompaktem Design und klinisch akzeptabler Durchlaufzeit schließen. Mit verbesserter Leistungsparität werden LOC-Geräte wahrscheinlich zunächst inkrementelle Nachfrage in Greenfield-Umgebungen gewinnen und dann später im Prognosezeitraum direkter in der Notfallversorgung konkurrieren.

Nach Testtyp: Proteomik verankert den Umsatz, während Metabolomik eine neue diagnostische Grenze eröffnet

Proteomik-Tests entfielen im Jahr 2025 auf 51,23 % des Testtyp-Umsatzes, was sie zum größten Testsegment in der Marktgröße für Herzinsuffizienz-POC- und LOC-Geräte machte, da BNP-, NT-proBNP- und Troponin-Assays bereits über klinische Präzedenzfälle, Erstattungspfade und breite Analysegerätekompatibilität verfügen. Dieses Segment bleibt der Umsatzanker, da Krankenhäuser, Zahler und Akkreditierungsstellen mit Assays vertrauter sind, die bereits etablierte Schwellenwerte und lange klinische Nutzungshistorien aufweisen. FDA-zugelassene proteomische Assays sind im klinischen Betrieb besonders wertvoll, da sie eine vertretbare Dokumentation bei Prüfungen, Nutzungsüberprüfungen und Entscheidungen zur Behandlungseskalation unterstützen. Die Tiefe der Ergebnisnachweise hinter natriuretischen Peptiden hält dieses Segment auch dann zentral, wenn neue Testformate eintreffen. Aus diesen Gründen wird die Proteomik wahrscheinlich der kommerzielle Kern der Herzinsuffizienz-POC- und LOC-Gerätebranche bis zum mittelfristigen Horizont bleiben.

Metabolomik-Tests werden bis 2031 voraussichtlich mit einer CAGR von 15,97 % wachsen, was sie zur am schnellsten wachsenden Testkategorie im Markt für Herzinsuffizienz-POC- und LOC-Geräte macht. Scientific Reports zeigte im Jahr 2025, dass plasmatische metabolische Signaturen Herzinsuffizienzphänotypen mit hoher Modellgenauigkeit differenzieren können, was diesem Segment eine klarere klinische Rolle gibt als noch vor einigen Jahren. Das International Journal of Molecular Sciences verknüpfte auch ADMA, TMAO und Acylcarnitine mit HFpEF bei hypertensiven Patienten, was besonders relevant ist, da HFpEF bisher keinen einfachen bestätigenden Point-of-Care-Marker hatte. Das macht die Metabolomik nicht nur für die Diagnose wertvoll, sondern auch für die Subtypverfeinerung und das Therapieansprechen, wo konventionelle natriuretische Peptide allein möglicherweise nicht ausreichen. Genomik-Tests bleiben stärker eingeschränkt und konzentrieren sich noch weitgehend auf akademische Umgebungen, sodass ihr kommerzieller Beitrag bis 2031 im Vergleich zu proteomischen und metabolomischen Formaten voraussichtlich gering bleiben wird.

Nach Technologie: Mikrofluidik führt, während Array-basierte Systeme die Leistungslücke schließen

Mikrofluidik erfasste im Jahr 2025 46,32 % des Plattformumsatzes, was ihr die größte Technologieposition in der Marktgröße für Herzinsuffizienz-POC- und LOC-Geräte sowohl bei POC- als auch bei LOC-Geräteformaten gab. Die Technologie wird weitgehend bevorzugt, da sie kleine Probenvolumina gut handhabt, Vollblut-Arbeitsabläufe unterstützt und nahezu laborähnliche Empfindlichkeit in kompakten Einwegkartuschen liefern kann. Sie passt auch zum aktuellen kommerziellen Modell aus Analysegerät- und Verbrauchsmaterialumsatz, was sie für große Anbieter mit Fertigungskapazität und bestehenden Krankenhausbeziehungen attraktiv macht. Infolgedessen bleibt Mikrofluidik die Standardplattform für viele patientennahe Herzassays, die bereits aktiv eingesetzt werden. Die Führungsposition des Segments spiegelt eine Kombination aus analytischer Stärke, etablierter Produktionskapazität und Kompatibilität mit aktuellen klinischen Arbeitsablauferwartungen wider.

Array-basierte Systeme werden bis 2031 voraussichtlich mit einer CAGR von 14,35 % wachsen, was sie zur am schnellsten wachsenden Technologieklasse im Markt für Herzinsuffizienz-POC- und LOC-Geräte macht. Das Nature-Paper aus dem Jahr 2026 zeigte, dass Array-ähnliche multiplexierte Sensorik kombiniert mit Deep Learning NT-proBNP, cTnI und CK-MB aus einem kompakten papierbasierten Format quantifizieren kann, was demonstriert, wie sich die Multiplex-Fähigkeit in kleineren Systemen verbessert. Die kommerzielle Attraktivität besteht darin, dass Array-basierte Systeme die Panel-Breite erweitern können, ohne die gesamte Fertigungskomplexität zu wiederholen, die mit jeder separaten Immunoassay-Kartusche verbunden ist. Das kann die Eintrittsbarriere für mittelständische Unternehmen senken, die auf Multiplex-Breite konkurrieren möchten, insbesondere wenn elektrochemische und photolithografische Fertigungsmethoden reifen. Die Technologie liegt bei der installierten Basis noch hinter der Mikrofluidik, aber ihre Kostenstruktur und Panel-Flexibilität machen sie in den nächsten Jahren zu einem glaubwürdigen Wachstumsherausforderer.

Nach Biomarker: NT-proBNP und BNP verankern die Nachfrage, während Multi-Panel-Kombinationen an Bedeutung gewinnen

NT-proBNP und BNP hielten im Jahr 2025 einen Biomarkerumsatzanteil von 58,62 %, was sie zur führenden Biomarkerklasse im Marktanteil für Herzinsuffizienz-POC- und LOC-Geräte machte, da sie für Diagnose-, Prognose- und Triagepfade zentral bleiben. Ihre Position wird durch die Vertrautheit mit ACC- und AHA-Leitlinien, durch rechtliche Testbezeichnungen für befreite Vollblutformate in ausgewählten Konfigurationen und durch die breite klinische Vertrautheit mit schwellenwertbasierter Interpretation gestärkt. Troponin spielt eine ergänzende Rolle, da es hilft, gleichzeitige myokardiale Verletzungen zu identifizieren und in gemischten kardialen Präsentationen in Notaufnahmen einen Mehrwert bietet. Die 2025 von der FDA zugelassene Atellica IM-Behauptung von Siemens für hochempfindliches Troponin I für den längerfristigen prognostischen Einsatz erweiterte auch die kommerzielle Relevanz von Troponin über den akuten Ausschluss- und Einschlussgebrauch hinaus. Selbst bei breiterem Biomarkerinteresse definieren natriuretische Peptide weiterhin das Basisnachfrageprofil für diese Kategorie.

Multi-Biomarker-Panels werden bis 2031 voraussichtlich mit einer CAGR von 14,82 % wachsen, was sie zum am schnellsten wachsenden Biomarkersegment im Markt für Herzinsuffizienz-POC- und LOC-Geräte macht. JACC Basic to Translational Science beschrieb metabolomikbasierte Präzisionsstrategien als in der Lage, Herzinsuffizienzphänotypen auf eine Weise zu subklassifizieren, die die Behandlungsrichtung beeinflussen kann, was eine breitere Panel-Einführung unterstützt. Die Kombination von NT-proBNP mit löslichem ST2, Galectin-3 oder metabolischen Markern gibt Klinikern in einem einzigen Testlauf einen umfassenderen mechanistischen Überblick über Fibrose, Entzündung und hämodynamischen Stress. Die UCLA-verknüpfte optische Sensorarbeit aus dem Jahr 2026 weist auch auf Kartuschen- und Chip-Architekturen hin, die diese Art von Multiplex-Ko-Detektion mit sehr hoher Empfindlichkeit unterstützen können. Mit zunehmender Reife von Erstattung und Validierung werden Panel-Formate wahrscheinlich einen größeren Anteil des inkrementellen Wachstums übernehmen, auch wenn BNP und NT-proBNP die größte individuelle Biomarkerkategorie bleiben.

Nach Anwendung: Notfalldiagnose dominiert, während chronische Überwachung sich vertieft

Die Diagnose akuter Herzinsuffizienz in Notaufnahmen entfiel im Jahr 2025 auf 66,23 % des Anwendungsumsatzes, was ihr die größte Anwendungsposition in der Marktgröße für Herzinsuffizienz-POC- und LOC-Geräte gab, da die Dyspnoe-Triage der am stärksten etablierte Anwendungsfall für BNP und NT-proBNP bleibt. Die CMS-Abdeckungssprache unterstützt ausdrücklich den patientennahen BNP-Einsatz zur Differenzierung kardiogener von nicht-kardiogener Dyspnoe, was die Notaufnahme zu einem starken erstattungsgestützten Nachfragezentrum macht. Die Rolle altersgeschichteter Ausschluss-Schwellenwerte hilft auch dabei, die Interpretation in stark frequentierten Notfallversorgungsumgebungen zu standardisieren. Diese Anwendung bleibt dominant, da die klinischen Folgen einer verzögerten Triage hoch sind, während der betriebliche Wert schneller Ergebnisse unmittelbar ist. Risikostratifizierung und Wiederaufnahmeprävention fügen eine weitere Nachfrageschicht hinzu, aber die Notfalldiagnose trägt heute noch die stärkste Volumenkonzentration.

Die Überwachung chronischer Herzinsuffizienz und die Therapieoptimierung werden bis 2031 voraussichtlich mit einer CAGR von 13,02 % wachsen, was zeigt, dass die schnellste neue Chance über die einmalige Triage hinaus in Richtung laufendes Patientenmanagement geht. JACC Heart Failure berichtete im Jahr 2025, dass HeartLogic-fähige implantierbare Geräte eine Verschlechterung der Herzinsuffizienz früher erkannten als symptombasierte Überwachung, was eine breitere Nutzung vernetzter Überwachungsrahmen unterstützt. JACC Basic to Translational Science beschrieb auch das tragbare molekulare HF-Monitor-Gerät als Proof-of-Concept-Weg zur mehrtägigen ambulanten Biomarker-Verfolgung ohne wiederholte Blutentnahmen. Diese Entwicklungen sind wichtig, da sie den Biomarkereinsatz in die Nachentlassungsversorgung, die Medikamentenoptimierung und die frühere Erkennung einer Verschlechterung des Status in ambulanten Umgebungen verlagern. Mit zunehmend etablierter Erstattung für die Fernüberwachung physiologischer Parameter ist diese Anwendung positioniert, einen größeren Anteil des Prognosewachstums zu erfassen, auch wenn die Notfallversorgung die Hauptumsatzbasis bleibt.

Nach Endnutzer: Krankenhäuser führen, während Heimversorgungsprogramme am schnellsten wachsen

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Endnutzerumsatzanteil von 45,89 %, was sie zum führenden Nachfragezentrum im Markt für Herzinsuffizienz-POC- und LOC-Geräte machte, da sie hohes Patientenvolumen, qualifiziertes Personal, validierte Protokolle und direkten Zugang zu Analysegerätenetzwerken kombinieren. Diese Standorte sind dort, wo die akute Diagnosenachfrage konzentriert ist, sodass sie natürlich die größte installierte Basis für BNP- und Troponin-Tests halten. Fachzentren bleiben wichtige sekundäre Nutzer, da sie strukturierte Risikostratifizierung und ambulantes Krankheitsmanagement in kardiologiegeführten Programmen unterstützen. Primärversorgungs- und Notfallversorgungsstandorte erweitern ihre Rolle, aber Anteilsgewinne bleiben durch Klassifizierungsbarrieren und Erstattungsreibung für fortgeschrittenere Panels gedämpft. Der Endnutzermix neigt daher weiterhin zu Versorgungsumgebungen mit höherer Akuität, auch wenn die Dezentralisierung allmählich zunimmt.

Heimversorgung und Programme zur Fernüberwachung von Patienten werden bis 2031 voraussichtlich mit einer CAGR von 13,77 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im Markt für Herzinsuffizienz-POC- und LOC-Geräte macht. Dieses Wachstum wird durch Programme zur Nachentlassungsversorgung, Erstattung für die Fernüberwachung physiologischer Parameter und die Patientenpräferenz für Versorgungspfade unterstützt, die wiederholte Einrichtungsbesuche reduzieren. Eine Kosteneffektivitätsstudie aus dem Jahr 2025 ergab, dass ein heimbasiertes Herzinsuffizienz-Managementsystem die mittleren Versorgungskosten pro Patient über 5 Jahre um 6.723 USD senkte und die Wiederaufnahmen um 10,5 % reduzierte, was den wirtschaftlichen Fall für eine breitere Fernbereitstellung stärkt. Dennoch hängt eine breite Heimnutzung noch davon ab, ob patientennahe LOC-Systeme analytische Zuverlässigkeit, einfache Patientenbedienung und dauerhafte Erstattungsunterstützung im Alltag kombinieren können. Das bedeutet, dass das Segment eine starke Dynamik hat, aber seine volle langfristige Chance genauso sehr von Produktdesign und Zahlungsausrichtung wie von klinischem Bedarf abhängen wird.

Geografische Analyse

Die Vereinigten Staaten sind die größte einzelne geografische Region im Markt für Herzinsuffizienz-POC- und LOC-Geräte und der wichtigste Einführungsmarkt für bedeutende kommerzielle Plattformzulassungen. Ihre Position wird durch einen Erstattungsrahmen gestärkt, der strukturierter ist als die meisten vergleichbaren Märkte, auch wenn derselbe Rahmen gleichzeitig Grenzen für die serielle stationäre Überwachung setzt. Die Nachfrage konzentriert sich besonders in Bundesstaaten wie Florida, Kalifornien, Texas und Pennsylvania, wo Medicare-lastige Bevölkerungsstrukturen einen höheren Einsatz patientennaher kardialer Tests unterstützen. Dies macht regulatorische Kompetenz und die Navigation im Kostenträgersystem zu zentralen kommerziellen Fähigkeiten für jedes Unternehmen, das im Markt für Herzinsuffizienz-POC- und LOC-Geräte in den Vereinigten Staaten tätig ist.

Innerhalb des Landes bleibt die Stadt-Land-Kluft ein wesentliches strukturelles Problem, da vielen ländlichen Gemeinden die Laborinfrastruktur fehlt, die für komplexere kardiale Immunoassay-Operationen erforderlich ist. CLIA-befreite Vollblut-BNP-Plattformen schließen einen Teil dieser Zugangslücke, indem sie kleineren Gemeinschaftsstandorten ermöglichen, auf Herzinsuffizienz zu screenen, ohne eine vollständige Laborkapazität mittlerer Komplexität aufzubauen. Die Einführung von STRIDE-HF durch Kaiser Permanente Northern California im Jahr 2025 in 21 Notaufnahmen zeigt auch, wie große integrierte Systeme biomarkergestützte Triagemodelle schnell skalieren können, wenn Datensysteme aufeinander abgestimmt sind. Sun-Belt-Märkte entwickeln sich zu starken Volumenzentren, da die Prävalenz von Herzinsuffizienz durch Adipositas, Bluthochdruck und Typ-2-Diabetes-Belastung verstärkt wird, während mit dem Einzelhandel verbundene Screening-Modelle neue Kanäle außerhalb von Krankenhäusern eröffnen.

Der Markt profitiert auch von einer Wiederherstellung der ambulanten Kardiologie und diagnostischen Aktivität nach der Pandemie, die zu Beginn des Jahrzehnts verzögert worden war. Globale Hersteller priorisieren weiterhin die US-amerikanische Vermarktung, wie Roche, Abbott, Siemens, Beckman Coulter und andere zeigen, die zwischen 2024 und 2026 bedeutende auf die USA ausgerichtete regulatorische oder Einführungsmeilensteine erreicht haben. Ein US-amerikanisches Kosteneffektivitätsmodell aus dem Jahr 2025 ergab, dass vernetzte Herzinsuffizienz-Überwachungssysteme die 5-Jahres-Versorgungskosten um 6.723 USD pro Patient senken können, was eine breitere Einführung im Rahmen der wertbasierten Versorgungslogik unterstützt. Zusammengenommen verleihen diese Bedingungen den Vereinigten Staaten ein kommerzielles Profil, das sowohl hohes Wachstum als auch eine starke Prägung durch regulatorische Details im Markt für Herzinsuffizienz-POC- und LOC-Geräte aufweist.

Wettbewerbslandschaft

Der Markt für Herzinsuffizienz-POC- und LOC-Geräte in den Vereinigten Staaten ist mäßig konzentriert, wobei Abbott Laboratories, Roche Diagnostics und Siemens Healthineers den Großteil des Umsatzes im Jahr 2025 durch Analysegeräte-, Verbrauchsmaterial- und Softwarebündel kontrollieren, die wiederkehrende Umsätze stärken. Ihr Vorteil ergibt sich nicht nur aus der Assay-Breite, sondern auch aus Konnektivität, Serviceverträgen, Validierungshistorie und den Betriebskosten eines Wechsels von etablierten Systemen. Abbott stärkte seine Position mit der Zulassung des CardioMEMS HERO-Lesegeräts im Jahr 2026 und der Zulassung des i-STAT Alinity Multimarker-Herzpanels, die beide seine Reichweite in der Überwachung und patientennahen Diagnose erweitern. Siemens hat sich auf die Workflow-Tiefe konzentriert, wobei Atellica VTLi Fingerstich-Geschwindigkeit mit WLAN- und Ethernet-Verbindungen in seine POC-Ökosystemlösung für die zentrale Überwachung dezentralisierter Standorte kombiniert. Roche hat weiterhin in die Genauigkeit kardialer Biomarker und die vorausschauende Produktpositionierung investiert, wie das Update der sechsten Generation des Troponin T im Jahr 2025 und der breitere Vorstoß zur Sicherung einer kommerziellen US-Folgechance zeigen.

Große Zentrallaboranbieter verteidigen auch angrenzendes Terrain, anstatt es an POC-native Unternehmen abzutreten. Die Zulassung von Beckman Coulter für Access NT-proBNP im Jahr 2024 und Access BNP II im Jahr 2026 zeigen eine Strategie, die auf schnellere und wettbewerbsfähigere kardiale Tests innerhalb der Laborumgebung selbst ausgerichtet ist. QuidelOrtho behält eine wichtige Nische, da sein Triage BNP Test die einzige identifizierte CLIA-befreite Vollblut-BNP-Option bleibt, was ihm eine besondere Rolle bei der Dezentralisierung von Arztpraxen und Notfallversorgungszentren verleiht. Das Ergebnis ist ein wettbewerbsintensives Feld, in dem etablierte Anbieter noch immer Skalenvorteile haben, aber eine gezielte Produktpositionierung bedeutende Möglichkeiten für Herausforderer schaffen kann.

Mittelständische und aufstrebende Unternehmen verwenden größtenteils Keilstrategien anstatt eines breiten Plattformwettbewerbs über den gesamten Versorgungspfad. Quanterix treibt die ultrasensitive Einzelmolekül-Detektion in kompaktere Formate voran, während kostengünstigere und cloud-native Anbieter kleinere Krankenhäuser und gemeinschaftsbasierte Standorte ansprechen, die eine einfachere Bereitstellung schätzen. Die deutlichsten weißen Flecken bleiben die Biomarker-Überwachung zu Hause und der klinisch validierte Einsatz metabolomischer Panels, wo der Bedarf sichtbar ist, aber Produkt-, Erstattungs- und regulatorische Bereitschaft noch im Entstehen sind. Compliance-Anforderungen wie ISO 22870 und die analytische Leistungsverifizierung nach CLSI prägen weiterhin Beschaffungsentscheidungen, was bedeutet, dass technische Leistung allein nicht ausreicht, um eine Aufnahme in das Leistungsverzeichnis im Markt für Herzinsuffizienz-POC- und LOC-Geräte zu gewinnen.

Marktführer in der Herzinsuffizienz-POC- und LOC-Gerätebranche in den Vereinigten Staaten

-

Abbott Laboratories

-

Bio-Rad Laboratories, Inc.

-

bioMérieux S.A.

-

Danaher Corporation

-

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Abbott erhielt die FDA-Zulassung für den CardioMEMS HERO-Lesegerät, ein Pulmonalarteriendruck-Überwachungsgerät der nächsten Generation für NYHA-Klasse-III-Herzinsuffizienzpatienten mit einem neu gestalteten kleineren Formfaktor. Das HERO-Lesegerät erzeugt täglich PA-Druck- und Vitalzeichendaten, die von zu Hause an Pflegeteams übertragen werden, und fördert die kontinuierliche vernetzte Fernüberwachung für das chronische Herzinsuffizienzmanagement.

- Februar 2026: Abbott erhielt die FDA-Zulassung für den CardioMEMS HERO-Lesegerät, ein Pulmonalarteriendruck-Überwachungsgerät der nächsten Generation für NYHA-Klasse-III-Herzinsuffizienzpatienten mit einem neu gestalteten kleineren Formfaktor. Das HERO-Lesegerät erzeugt täglich PA-Druck- und Vitalzeichendaten, die von zu Hause an Pflegeteams übertragen werden, und fördert die kontinuierliche vernetzte Fernüberwachung für das chronische Herzinsuffizienzmanagement.

- September 2025: Roche gab auf dem ESC-Kongress 2025 die primären Ergebnisse des TSIX-Studienprogramms bekannt und demonstrierte eine hohe AMI-Diagnosegenauigkeit für den Elecsys Troponin T hs Gen 6-Test. Der Test der sechsten Generation erhielt die CE-Kennzeichnung, wobei die US-regulatorische Einreichung voraussichtlich folgen wird.

Berichtsumfang für den Markt für Herzinsuffizienz-POC- und LOC-Geräte in den Vereinigten Staaten

Der Markt für Herzinsuffizienz-POC- (Point-of-Care) und LOC- (Lab-on-a-Chip) Geräte in den Vereinigten Staaten ist ein spezialisiertes Gesundheitssegment, das sich auf schnelle, dezentralisierte kardiovaskuläre Diagnostik konzentriert.

Der Markt für Herzinsuffizienz-POC- (Point-of-Care) und LOC- (Lab-on-a-Chip) Geräte in den Vereinigten Staaten ist über mehrere Dimensionen segmentiert. Nach Gerätetyp umfasst er Point-of-Care-Geräte und Lab-on-Chip-Geräte. Nach Testtyp ist der Markt in Proteomik-Tests, Metabolomik-Tests und Genomik-Tests unterteilt. Nach Technologie umfasst die Segmentierung Mikrofluidik und Array-basierte Systeme. Nach Biomarker ist der Markt in NT-proBNP und BNP, Troponin und Multi-Biomarker-Panels kategorisiert. Nach Anwendung umfasst er die Diagnose akuter Herzinsuffizienz in Notaufnahmen, die Überwachung chronischer Herzinsuffizienz und Therapieoptimierung sowie Risikostratifizierung und Wiederaufnahmeprävention. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, Fachzentren, Heimversorgung und Programme zur Fernüberwachung von Patienten sowie Primärversorgungs- und Notfallversorgungszentren segmentiert.

| Point-of-Care-Geräte |

| Lab-on-Chip-Geräte |

| Proteomik-Tests |

| Metabolomik-Tests |

| Genomik-Tests |

| Mikrofluidik |

| Array-basierte Systeme |

| NT-proBNP und BNP |

| Troponin |

| Multi-Biomarker-Panels |

| Diagnose akuter Herzinsuffizienz in Notaufnahmen |

| Überwachung chronischer Herzinsuffizienz und Therapieoptimierung |

| Risikostratifizierung und Wiederaufnahmeprävention |

| Krankenhäuser und Kliniken |

| Fachzentren |

| Heimversorgung und Programme zur Fernüberwachung von Patienten |

| Primärversorgungs- und Notfallversorgungszentren |

| Nach Gerätetyp | Point-of-Care-Geräte |

| Lab-on-Chip-Geräte | |

| Nach Testtyp | Proteomik-Tests |

| Metabolomik-Tests | |

| Genomik-Tests | |

| Nach Technologie | Mikrofluidik |

| Array-basierte Systeme | |

| Nach Biomarker | NT-proBNP und BNP |

| Troponin | |

| Multi-Biomarker-Panels | |

| Nach Anwendung | Diagnose akuter Herzinsuffizienz in Notaufnahmen |

| Überwachung chronischer Herzinsuffizienz und Therapieoptimierung | |

| Risikostratifizierung und Wiederaufnahmeprävention | |

| Nach Endnutzer | Krankenhäuser und Kliniken |

| Fachzentren | |

| Heimversorgung und Programme zur Fernüberwachung von Patienten | |

| Primärversorgungs- und Notfallversorgungszentren |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für Herzinsuffizienz-POC- und LOC-Geräte in den Vereinigten Staaten von 2026 bis 2031?

Der Markt für Herzinsuffizienz-POC- und LOC-Geräte in den Vereinigten Staaten wird voraussichtlich von 84,02 Millionen USD im Jahr 2026 auf 152,97 Millionen USD bis 2031 mit einer CAGR von 12,73 % steigen, unterstützt durch alternde Patientenpopulationen, Erstattungsunterstützung und schnellere dezentralisierte Testformate.

Welches Geräteformat führt derzeit den Umsatz bei US-amerikanischen Herzinsuffizienztests an?

Point-of-Care-Geräte führten im Jahr 2025 mit einem Umsatzanteil von 64,23 %, da sie bereits in Notaufnahmen und Akutversorgungsabläufen eingebettet sind, während Lab-on-Chip-Systeme schneller wachsen, da sie sich in Arztpraxen, Notfallversorgungszentren und Nachentlassungsumgebungen ausweiten.

Warum sind BNP und NT-proBNP weiterhin zentral in der patientennahen Herzinsuffizienzdiagnostik?

BNP und NT-proBNP hielten im Jahr 2025 einen Biomarkerumsatzanteil von 58,62 %, da sie eine starke klinische Akzeptanz, anerkannte Schwellenwertrahmen und Erstattungsunterstützung für wichtige Triage-Anwendungsfälle in der Notfall- und ambulanten Versorgung aufweisen.

Was treibt die schnellere Einführung von Heimversorgung und Fernüberwachungsprogrammen für Herzinsuffizienz an?

Heimversorgung und Programme zur Fernüberwachung von Patienten werden bis 2031 voraussichtlich mit einer CAGR von 13,77 % wachsen, unterstützt durch Bemühungen zur Nachentlassungsoptimierung, Erstattung für die Fernüberwachung physiologischer Parameter und Nachweise, dass vernetzte Versorgung Kosten und Wiederaufnahmen reduzieren kann.

Wie verändern Multi-Marker-Panels die Herzinsuffizienz-Testlandschaft in den Vereinigten Staaten?

Multi-Biomarker-Panels werden bis 2031 voraussichtlich mit einer CAGR von 14,82 % wachsen, da sie Marker für Volumenüberlastung, Verletzung, Fibrose und Entzündung kombinieren, was das Stratifizierungspotenzial über Einzelmarker-Arbeitsabläufe hinaus in ausgewählten Umgebungen verbessert.

Seite zuletzt aktualisiert am: