Taille et Part du Marché des Dispositifs POC et LOC pour l'Insuffisance Cardiaque aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

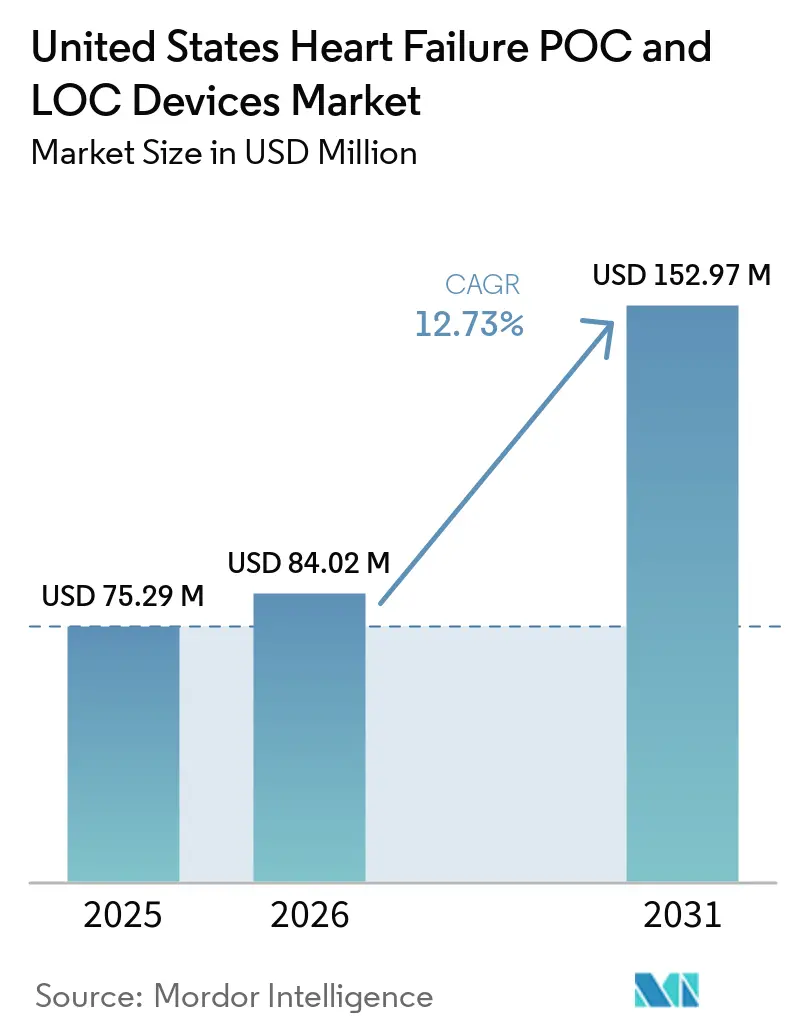

| Taille du marché de l'année de base (2025) | 75.29 Millions de dollars américains |

| Taille du Marché (2026) | 84.02 Millions de dollars américains |

| Taille du Marché (2031) | 152.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Dispositifs POC et LOC pour l'Insuffisance Cardiaque aux États-Unis par Mordor Intelligence

La taille du marché des dispositifs POC et LOC pour l'insuffisance cardiaque aux États-Unis devrait passer de 75,29 millions USD en 2025 et 84,02 millions USD en 2026 à 152,97 millions USD d'ici 2031, enregistrant un CAGR de 12,73 % entre 2026 et 2031.

Le schéma de croissance du marché des dispositifs POC et LOC pour l'insuffisance cardiaque reflète un bassin de patients âgés plus important, une charge croissante liée à l'insuffisance cardiaque et un soutien accru au remboursement des tests de peptides natriurétiques réalisés à proximité du patient aux États-Unis. Il reflète également l'amélioration constante des plateformes microfluidiques à base de cartouches qui produisent désormais des résultats rapides au chevet du patient, dans les cabinets médicaux et dans d'autres environnements de soins décentralisés. La demande est également soutenue par le retard de diagnostic accumulé à la suite des perturbations des soins liées à la pandémie, par un accès élargi aux dosages BNP dispensés de la certification CLIA et par un environnement de paiement qui récompense un triage plus précoce et un suivi post-sortie plus rigoureux. La concurrence reste modérée plutôt que totalement fragmentée, car les grands fournisseurs bénéficient encore de l'offre groupée analyseur, consommables et logiciels, tandis que les nouveaux entrants gagnent du terrain grâce à des plateformes moins coûteuses et à des flux de travail natifs du cloud dans des environnements qui étaient auparavant moins bien desservis.

Principaux Enseignements du Rapport

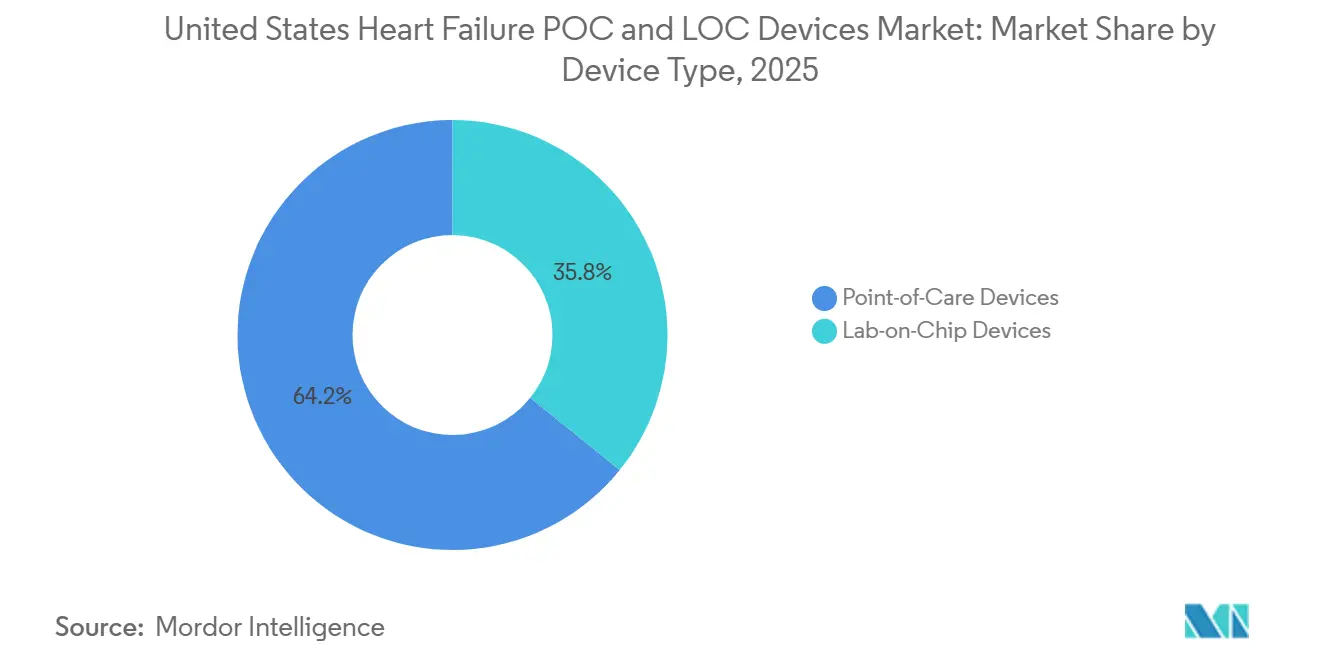

- Par type de dispositif, les dispositifs point de soins détenaient 64,23 % du chiffre d'affaires en 2025, tandis que les dispositifs laboratoire sur puce devraient se développer à un CAGR de 13,25 % jusqu'en 2031 sur le marché des dispositifs POC et LOC pour l'insuffisance cardiaque.

- Par type de test, les tests protéomiques représentaient 51,23 % du chiffre d'affaires en 2025, tandis que les tests métabolomiques devraient croître à un CAGR de 15,97 % jusqu'en 2031.

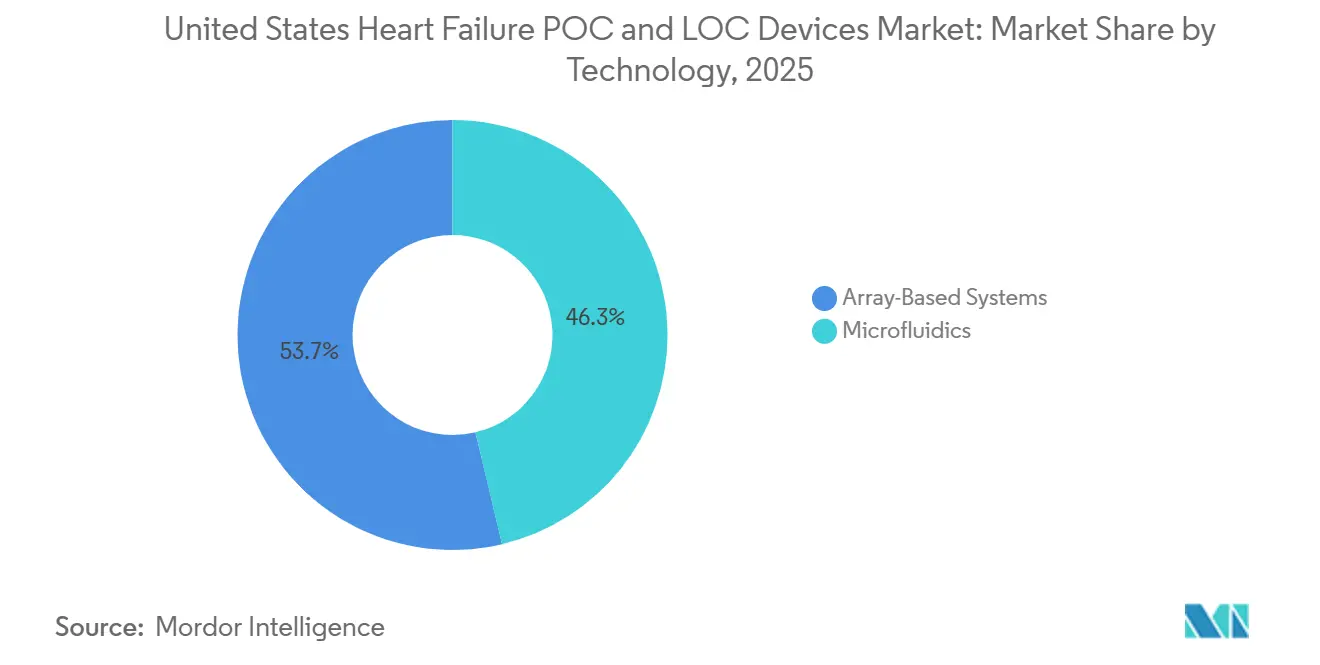

- Par technologie, la microfluidique a capté 46,32 % du chiffre d'affaires des plateformes en 2025, tandis que les systèmes à base de réseaux devraient progresser à un CAGR de 14,35 % jusqu'en 2031.

- Par biomarqueur, le NT-proBNP et le BNP détenaient 58,62 % du chiffre d'affaires des biomarqueurs en 2025, tandis que les panels multi-biomarqueurs devraient croître à un CAGR de 14,82 % jusqu'en 2031.

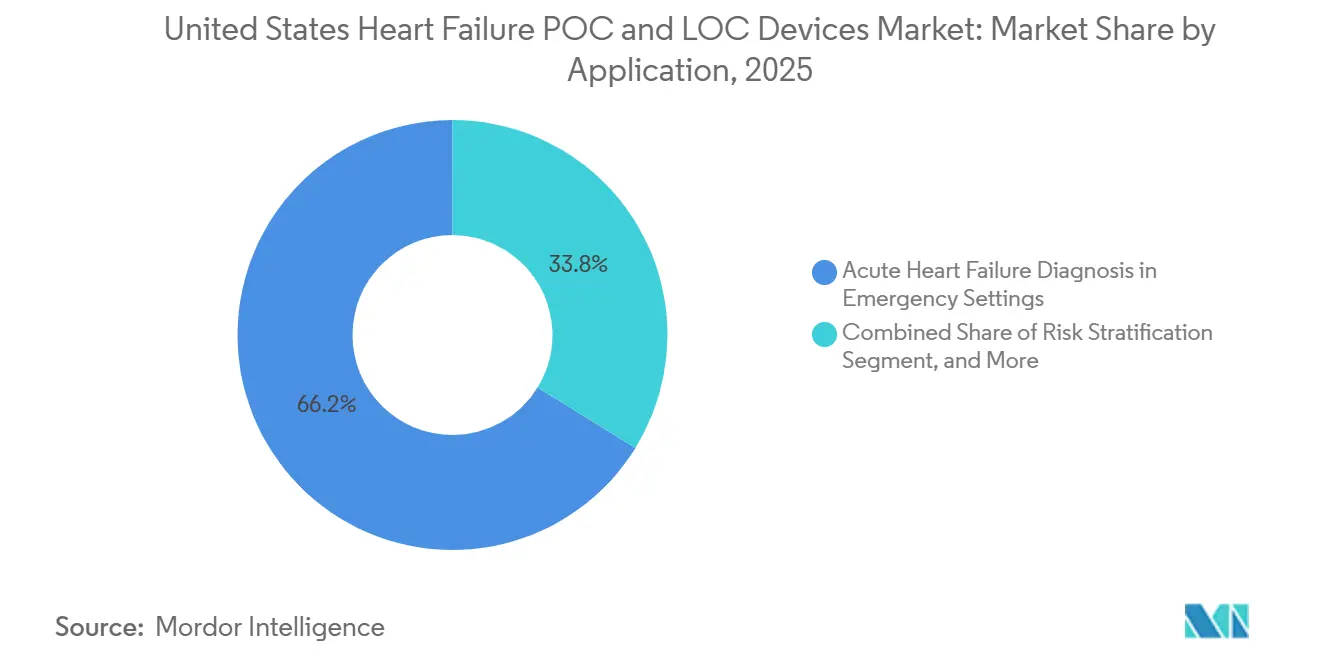

- Par application, le diagnostic de l'insuffisance cardiaque aiguë en milieu d'urgence représentait 66,23 % du chiffre d'affaires en 2025, tandis que la surveillance de l'insuffisance cardiaque chronique et l'optimisation thérapeutique devraient se développer à un CAGR de 13,02 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 45,89 % du chiffre d'affaires en 2025, tandis que les programmes de soins à domicile et de surveillance à distance des patients devraient croître à un CAGR de 13,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Dispositifs POC et LOC pour l'Insuffisance Cardiaque aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Extension de la Couverture Medicare pour les Tests de Peptides Natriurétiques à Proximité du Patient | +2.1% | National, gains concentrés dans les États à forte présence de Medicare Advantage, notamment la Floride, le Texas et la Californie | Court terme (≤ 2 ans) |

| Décentralisation Dispensée de la Certification CLIA des Dosages BNP dans les Cabinets Médicaux et les Centres de Soins Urgents | +1.8% | National, gains précoces dans les marchés de la Sun Belt et ruraux avec une infrastructure de laboratoire limitée | Court terme (≤ 2 ans) |

| Besoin Croissant de Réduire la Durée de Séjour aux Urgences grâce à un Triage Rapide | +2.3% | National, impact disproportionné dans les systèmes urbains à fort volume d'urgences dans le Nord-Est et la Côte Ouest | Moyen terme (2-4 ans) |

| Adoption de Panels Multi-Marqueurs Connectés pour une Stratification Précoce du Risque d'Insuffisance Cardiaque | +1.9% | National, concentré dans les grands systèmes de santé intégrés disposant d'une capacité d'interopérabilité des DSE | Moyen terme (2-4 ans) |

| Interprétation Assistée par l'IA des Résultats de BNP, NT-proBNP et des Biomarqueurs Cardiaques | +1.5% | National, adoption la plus rapide dans les centres médicaux universitaires et les réseaux de soins tertiaires | Long terme (≥ 4 ans) |

| Plateformes Microfluidiques Compatibles avec la Piqûre au Doigt Étendant les Tests au-delà des Laboratoires Traditionnels | +2.0% | National, impact prioritaire dans les milieux ruraux et communautaires dépourvus d'infrastructure de laboratoire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Extension de la Couverture Medicare pour les Tests de Peptides Natriurétiques à Proximité du Patient

La LCD révisée L34410 de Medicare, entrée en vigueur le 15 février 2026, regroupe la couverture des parties A et B pour le BNP et le NT-proBNP dans un cadre plus clair pour l'évaluation de la dyspnée aiguë, l'évaluation de la gravité et la stratification du risque dans les contextes d'urgence et de soins ambulatoires.[1]Centers for Medicare & Medicaid Services, "Article - Response to Comments: B-type Natriuretic Peptide (BNP) Testing (A60382)," CMS Medicare Coverage Database, cms.gov Ce changement est important pour le marché des dispositifs de diagnostic cardiaque pour insuffisance cardiaque en point de soins et en laboratoire, car il réduit l'ambiguïté de facturation pour les prestataires qui exercent à la fois dans des établissements hospitaliers et ambulatoires au sein d'un même système de santé. Le CMS a relevé le remboursement des tests BNP de proximité à 24 USD par test et a supprimé les exigences d'autorisation préalable pour les plans Medicare Advantage, ce qui améliore la rentabilité pour les cabinets médicaux et les centres de soins urgents. Le principal bénéficiaire est le format BNP sur sang total exempté de la CLIA, car il évite la préparation du plasma et réduit les besoins en personnel dans les sites à faible acuité, un profil qui correspond au test BNP Triage de QuidelOrtho. Cela est particulièrement pertinent pour le grand nombre de cabinets médicaux aux États-Unis, où la demande clinique existait auparavant, mais où la clarté du remboursement était restée incohérente selon les contextes. Il en résulte une voie commerciale plus nette pour les sites de test décentralisés qui ont besoin d'un soutien rapide pour l'inclusion et l'exclusion cardiaques sans avoir à construire un laboratoire complet.

Décentralisation Dispensée de la Certification CLIA des Dosages BNP dans les Cabinets Médicaux et les Centres de Soins Urgents

La liste des tests exemptés de la FDA montre que certaines plateformes BNP ont obtenu le statut d'exemption CLIA, ce qui a modifié l'économie de déploiement et de dotation en personnel pour les tests de peptides natriurétiques en dehors des laboratoires traditionnels. Cette évolution soutient le marché des dispositifs de diagnostic cardiaque pour insuffisance cardiaque en point de soins et en laboratoire, car elle permet de réaliser des tests dans des cabinets médicaux, des centres de soins urgents et des sites de soins liés à la distribution au détail qui ne peuvent pas prendre en charge des opérations de complexité supérieure. L'impact concret est que les médecins de soins primaires peuvent recevoir les résultats du BNP lors de la consultation, au lieu d'orienter les patients vers un circuit de référence plus lent avant que les décisions thérapeutiques ne commencent. Les flux de travail BNP et NT-proBNP par piqûre au doigt dans les contextes de distribution au détail et communautaires créent un canal en dehors des achats hospitaliers et élargissent les points d'accès pour une évaluation plus précoce. Un prétirage ICare-FASTER de 2026 a décrit des avancées analytiques permettant de travailler avec de très petits volumes d'échantillons capillaires, ce qui est important car les faibles exigences en matière d'échantillons rendent les flux de travail décentralisés par piqûre au doigt plus réalistes à grande échelle.[2]Martin Than, "Improving Care by FAster risk-STratification through use of high sensitivity point-of-care troponin in patients presenting with possible acute coronary syndrome in the Emergency department (ICare-FASTER): a stepped-wedge cluster randomized trial," medRxiv, medrxiv.org Le cadre d'exemption fait donc plus que simplifier la conformité ; il façonne également les priorités de conception des produits en récompensant les dispositifs qui maintiennent des performances élevées tout en simplifiant le processus opérationnel.

Besoin Croissant de Réduire la Durée de Séjour aux Urgences grâce à un Triage Rapide

Les services d'urgence aux États-Unis continuent de gérer un volume élevé d'insuffisance cardiaque aiguë tout en faisant face à des pressions pour réduire les temps d'attente, raccourcir les périodes d'observation et éviter les hospitalisations inutiles dans un environnement de paiement lié aux résultats. L'essai randomisé en grappes à paliers ICare-FASTER publié en avril 2026 a montré que l'utilisation de la voie de la troponine I à haute sensibilité point de soins Siemens Atellica VTLi réduisait la durée de séjour aux urgences de 13 %, soit 47 minutes, sur 59 980 présentations sans aggraver les résultats de sécurité à 30 jours. Cette constatation est importante car le gain provenait d'un délai d'exécution plus rapide plutôt que de protocoles plus souples, ce qui suggère que de nombreux sites ont encore la possibilité d'améliorer le débit grâce à un accès plus rapide aux biomarqueurs seul. Kaiser Permanente Northern California a fourni un autre exemple pratique en janvier 2025 lorsqu'il a déployé l'outil de risque STRIDE-HF dans 21 services d'urgence et identifié 11,4 % des patients atteints d'insuffisance cardiaque aiguë comme étant à très faible risque.[3]Kaiser Permanente Division of Research, "Un outil de risque améliore les soins aux urgences pour les patients atteints d'insuffisance cardiaque," Kaiser Permanente, divisionofresearch.kaiserpermanente.org Sur le marché des dispositifs POC et LOC pour l'insuffisance cardiaque, ce type de triage structuré augmente la valeur des analyseurs capables de fournir des données rapides directement dans les flux de travail décisionnels plutôt que de produire uniquement des résultats isolés. Le lien entre les pénalités de réadmission et les résultats de l'insuffisance cardiaque donne également à la direction des hôpitaux une raison financière directe d'investir dans des outils de triage qui améliorent les décisions de sortie plus tôt dans l'épisode de soins.

Adoption de Panels Multi-Marqueurs Connectés pour une Stratification Précoce du Risque d'Insuffisance Cardiaque

Les tests à marqueur unique restent importants, mais ils ne répondent pas pleinement à la diversité biologique observée dans les présentations de l'insuffisance cardiaque, en particulier dans l'ICFpEF, où un marqueur de confirmation simple est resté insaisissable. Les panels multi-marqueurs combinant le NT-proBNP avec le ST2 soluble, la galectine-3, la troponine ou des signaux métaboliques offrent une vision plus large de la fibrose, de l'inflammation, des lésions et de la surcharge volumique en un seul flux de travail. Abbott a obtenu en 2026 l'autorisation d'un panel cardiaque multi-marqueurs i-STAT Alinity qui intègre le NT-proBNP, la troponine I à haute sensibilité et le ST2 soluble dans une seule cartouche au chevet du patient, ce qui illustre l'évolution commerciale vers un contenu de panel plus large dans le marché des dispositifs de diagnostic cardiaque pour insuffisance cardiaque en point de soins et en laboratoire. Une étude de biomarqueurs protéomiques de 2025 a également révélé que les marqueurs sanguins amélioraient la différenciation entre l'ICFpEF et l'ICFrEF lorsqu'ils étaient utilisés conjointement avec le BNP, ce qui soutient une approche diagnostique plus consciente des sous-types. Scientific Reports et l'International Journal of Molecular Sciences ont chacun apporté leur soutien aux signatures métabolomiques qui peuvent aider à classer les phénotypes de l'insuffisance cardiaque de manière plus précise que les seuls peptides natriurétiques. L'adoption progresse plus rapidement dans les grands systèmes intégrés, car les résultats connectés s'intègrent mieux aux parcours de soins basés sur les dossiers médicaux électroniques et aux modèles contractuels qui accordent de la valeur à l'identification précoce des risques plutôt qu'au volume isolé de tests.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Classification de Complexité Modérée Limite le Déploiement Décentralisé à Grande Échelle | -1.3% | National, amplifiée dans les milieux ruraux et communautaires dépourvus d'infrastructure de laboratoire | Court terme (≤ 2 ans) |

| Friction de Remboursement pour les Cartouches Multi-Tests et les Panels Avancés | -1.0% | National, plus aiguë dans les marchés à dominante Medicare et Medicaid | Moyen terme (2-4 ans) |

| Charge Élevée de Validation Clinique pour les Nouvelles Combinaisons de Biomarqueurs LOC | -0.8% | National, affecte particulièrement les délais d'adoption dans les centres médicaux universitaires | Long terme (≥ 4 ans) |

| Résistance de la Base Installée aux Préférences de Flux de Travail des Laboratoires Centraux | -1.1% | National, plus prononcée dans les grands systèmes hospitaliers universitaires et communautaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Classification de Complexité Modérée Limite le Déploiement Décentralisé à Grande Échelle

L'exemption CLIA a aidé certains formats BNP, mais beaucoup des dosages NT-proBNP les plus performants restent en dehors du statut d'exemption et nécessitent une surveillance accrue avant de pouvoir être utilisés dans des contextes de soins décentralisés. Cela crée un décalage pratique dans le marché des dispositifs de diagnostic cardiaque pour insuffisance cardiaque en point de soins et en laboratoire, car les sites présentant les plus grandes lacunes en matière d'accès sont souvent les mêmes qui manquent d'infrastructure de complexité modérée. 75 % des centres de soins urgents américains ne disposent pas du cadre de certification nécessaire pour effectuer ces dosages sans investissement supplémentaire en personnel et en conformité, ce qui limite directement l'adoption au-delà des réseaux liés aux hôpitaux. Cet obstacle est plus gérable pour les sites de soins urgents appartenant à des hôpitaux, car ils opèrent déjà dans des systèmes de qualité et des dispositifs de surveillance existants. Les chaînes indépendantes et les prestataires communautaires sont confrontés à un choix plus difficile, car ils doivent soit améliorer leur certification, soit accepter des options de test moins performantes. Il en résulte une évolution plus lente vers une large décentralisation que ne le laisserait supposer la seule performance analytique des dispositifs.

Friction de Remboursement pour les Cartouches Multi-Tests et les Panels Avancés

Les cartouches multi-biomarqueurs s'inscrivent bien dans la logique clinique, mais le remboursement tend encore à suivre le codage à analyte unique, ce qui ralentit l'adoption des panels par rapport à ce que le besoin médical sous-jacent laisserait supposer. Les orientations de Medicare pour les tests BNP ne s'étendent pas automatiquement aux panels groupés, de sorte que les prestataires ont souvent besoin de soumissions de codes séparées et d'une documentation de nécessité médicale pour chaque marqueur supplémentaire. Le plafond général de fréquence de 4 tests BNP par patient et par an dans le cadre de la logique de couverture actuelle ne correspond pas bien à la cadence de surveillance souvent nécessaire dans la gestion chronique. Étant donné que de nombreux payeurs privés utilisent la logique du CMS comme référence, cette friction se répercute sur une large part du mix de payeurs, et pas seulement sur le Medicare à l'acte. Les fabricants ont donc besoin d'une stratégie de remboursement plus solide, incluant des preuves de résultats et un soutien à l'évaluation des technologies de santé, avant que les revenus des panels puissent se développer de manière cohérente. Ce problème ne bloque pas la croissance, mais il ralentit le passage des tests à marqueur unique vers des cartouches groupées à plus haute valeur ajoutée dans l'utilisation courante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : le Laboratoire sur Puce s'Accélère tandis que les Plateformes Point de Soins Défendent leur Base Installée

Les dispositifs point de soins détenaient 64,23 % de la part de marché des dispositifs POC et LOC pour l'insuffisance cardiaque en 2025, ce qui reflète leur rôle bien établi dans les services d'urgence et les flux de travail de soins aigus, où les tests BNP et troponine s'inscrivent déjà dans des structures de remboursement et de protocoles validés. Ces systèmes restent difficiles à déplacer car les hôpitaux ont déjà investi dans des analyseurs, des accords sur les réactifs, la formation du personnel et la connectivité aux DSE liés aux tests cardiaques de routine. Siemens, QuidelOrtho et Radiometer bénéficient de cet effet de base installée car le remplacement des dispositifs nécessite un changement opérationnel plutôt qu'un simple échange de produit. En pratique, le segment point de soins domine encore les environnements à acuité élevée où la rapidité, la familiarité et les flux de travail prêts pour l'audit comptent plus que la miniaturisation complète. Le mix de types de dispositifs reflète donc à la fois les performances cliniques et le coût du changement des opérations hospitalières existantes au sein du secteur des dispositifs POC et LOC pour l'insuffisance cardiaque.

Les dispositifs laboratoire sur puce devraient se développer à un CAGR de 13,25 % jusqu'en 2031, ce qui en fait la classe de dispositifs à la croissance la plus rapide sur le marché des dispositifs POC et LOC pour l'insuffisance cardiaque. Leur principal avantage n'est pas le déplacement immédiat des analyseurs hospitaliers, mais l'entrée dans les cabinets médicaux, les centres de soins urgents, le suivi post-sortie et les voies de surveillance liées au domicile où les systèmes existants ont une portée plus faible. L'étude de Nature de 2026 sur la détection optique multiplexée à double mode a montré comment les plateformes miniaturisées évoluent vers une très haute sensibilité analytique dans des formats compacts, ce qui soutient la crédibilité de l'expansion des dispositifs LOC. La cartouche i-STAT Alinity d'Abbott et l'Atellica VTLi de Siemens montrent comment les produits commerciaux comblent déjà l'écart entre la conception compacte et le délai d'exécution cliniquement acceptable. À mesure que la parité des performances s'améliore, les dispositifs LOC sont plus susceptibles de remporter une demande incrémentale dans les environnements vierges en premier lieu, puis de concurrencer plus directement les soins d'urgence plus tard dans la période de prévision.

Par Type de Test : la Protéomique Ancre les Revenus tandis que la Métabolomique Ouvre une Nouvelle Frontière Diagnostique

Les tests protéomiques représentaient 51,23 % du chiffre d'affaires par type de test en 2025, ce qui en faisait le plus grand segment de test sur la taille du marché des dispositifs POC et LOC pour l'insuffisance cardiaque car les dosages BNP, NT-proBNP et troponine ont déjà des précédents cliniques, des voies de remboursement et une large compatibilité avec les analyseurs. Ce segment reste l'ancre des revenus car les hôpitaux, les payeurs et les organismes d'accréditation sont plus à l'aise avec les dosages qui ont déjà des seuils établis et de longues histoires d'utilisation clinique. Les dosages protéomiques autorisés par la FDA sont particulièrement précieux dans les opérations cliniques car ils soutiennent une documentation défendable lors des audits, des examens d'utilisation et des décisions d'escalade du traitement. La profondeur des preuves de résultats derrière les peptides natriurétiques maintient également ce segment central même à mesure que de nouveaux formats de tests arrivent. Pour ces raisons, la protéomique devrait rester le cœur commercial du secteur des dispositifs POC et LOC pour l'insuffisance cardiaque à moyen terme.

Les tests métabolomiques devraient croître à un CAGR de 15,97 % jusqu'en 2031, ce qui en fait la catégorie de tests à la croissance la plus rapide sur le marché des dispositifs POC et LOC pour l'insuffisance cardiaque. Scientific Reports en 2025 a montré que les signatures métaboliques plasmatiques peuvent différencier les phénotypes d'insuffisance cardiaque avec une grande précision de modèle, ce qui donne à ce segment un rôle clinique plus clair qu'il y a seulement quelques années. L'International Journal of Molecular Sciences a également lié l'ADMA, le TMAO et les acylcarnitines à l'insuffisance cardiaque à fraction d'éjection préservée chez les patients hypertendus, ce qui est particulièrement pertinent car l'insuffisance cardiaque à fraction d'éjection préservée manquait d'un simple marqueur de confirmation point de soins. Cela rend la métabolomique précieuse non seulement pour le diagnostic, mais aussi pour le raffinement des sous-types et le suivi de la réponse thérapeutique, où les peptides natriurétiques conventionnels peuvent ne pas être suffisants seuls. Les tests génomiques restent plus limités et sont encore largement concentrés dans les milieux académiques, de sorte que leur contribution commerciale devrait rester faible par rapport aux formats protéomiques et métabolomiques jusqu'en 2031.

Par Technologie : la Microfluidique Mène tandis que les Systèmes à Base de Réseaux Comblent l'Écart de Performance

La microfluidique a capté 46,32 % du chiffre d'affaires des plateformes en 2025, ce qui lui a conféré la plus grande position technologique sur la taille du marché des dispositifs POC et LOC pour l'insuffisance cardiaque dans les formats de dispositifs POC et LOC. La technologie est largement privilégiée car elle gère bien les petits volumes d'échantillons, prend en charge les flux de travail sur sang total et peut fournir une sensibilité proche de celle d'un laboratoire dans des cartouches jetables compactes. Elle s'inscrit également dans le modèle commercial actuel de revenus analyseur plus consommables, ce qui la rend attrayante pour les grands fournisseurs disposant d'une échelle de fabrication et de relations hospitalières existantes. En conséquence, la microfluidique reste la plateforme par défaut pour de nombreux dosages cardiaques à proximité du patient déjà en usage actif. Le leadership du segment reflète une combinaison de force analytique, de capacité de production établie et de compatibilité avec les attentes actuelles des flux de travail cliniques.

Les systèmes à base de réseaux devraient croître à un CAGR de 14,35 % jusqu'en 2031, ce qui en fait la classe technologique à l'expansion la plus rapide sur le marché des dispositifs POC et LOC pour l'insuffisance cardiaque. L'article de Nature de 2026 a montré que la détection multiplexée de type réseau combinée à l'apprentissage profond peut quantifier le NT-proBNP, la cTnI et la CK-MB à partir d'un format compact à base de papier, ce qui démontre comment la capacité multiplex s'améliore dans les systèmes plus petits. L'attrait commercial est que les systèmes à base de réseaux peuvent élargir la portée des panels sans répéter toute la complexité de fabrication associée à chaque cartouche d'immunodosage séparée. Cela peut abaisser la barrière à l'entrée pour les entreprises de niveau intermédiaire qui souhaitent concurrencer sur la largeur multiplex, en particulier à mesure que les méthodes de fabrication électrochimiques et photolithographiques arrivent à maturité. La technologie est encore en retard sur la microfluidique en termes de base installée, mais sa structure de coûts et sa flexibilité de panel en font un concurrent de croissance crédible au cours des prochaines années.

Par Biomarqueur : le NT-proBNP et le BNP Ancrent la Demande tandis que les Combinaisons Multi-Panels Gagnent du Terrain

Le NT-proBNP et le BNP détenaient 58,62 % du chiffre d'affaires des biomarqueurs en 2025, ce qui en faisait la principale classe de biomarqueurs sur la part de marché des dispositifs POC et LOC pour l'insuffisance cardiaque car ils restent au cœur des voies de diagnostic, de pronostic et de triage. Leur position est renforcée par la familiarité avec les directives de l'ACC et de l'AHA, par les désignations légales de test pour les formats sur sang total dispensés dans certaines configurations, et par le confort général des cliniciens avec l'interprétation basée sur les seuils. La troponine joue un rôle complémentaire car elle aide à identifier les lésions myocardiques concomitantes et apporte de la valeur dans les présentations cardiaques mixtes observées dans les services d'urgence. La revendication 2025 autorisée par la FDA de Siemens pour la troponine I à haute sensibilité Atellica IM pour une utilisation pronostique à plus long terme a également élargi la pertinence commerciale de la troponine au-delà de l'utilisation pour l'inclusion et l'exclusion aiguës. Même avec un intérêt plus large pour les biomarqueurs, les peptides natriurétiques définissent encore le profil de demande de base pour cette catégorie.

Les panels multi-biomarqueurs devraient se développer à un CAGR de 14,82 % jusqu'en 2031, ce qui en fait le segment de biomarqueurs à la croissance la plus rapide sur le marché des dispositifs POC et LOC pour l'insuffisance cardiaque. JACC Basic to Translational Science a décrit les stratégies de précision basées sur la métabolomique comme capables de sous-classer les phénotypes d'insuffisance cardiaque de manière à pouvoir influencer la direction du traitement, ce qui soutient une adoption plus large des panels. La combinaison du NT-proBNP avec le ST2 soluble, la galectine-3 ou des marqueurs métaboliques donne aux cliniciens une vue mécanistique plus large de la fibrose, de l'inflammation et du stress hémodynamique en un seul passage de test. Les travaux de détection optique de 2026 liés à l'UCLA pointent également vers des architectures de cartouches et de puces capables de prendre en charge ce type de co-détection multiplex à très haute sensibilité. À mesure que le remboursement et la validation arrivent à maturité, les formats de panels sont susceptibles de prendre une plus grande part de la croissance incrémentale même si le BNP et le NT-proBNP restent la plus grande catégorie individuelle de biomarqueurs.

Par Application : le Diagnostic d'Urgence Domine tandis que la Surveillance Chronique s'Approfondit

Le diagnostic de l'insuffisance cardiaque aiguë en milieu d'urgence représentait 66,23 % du chiffre d'affaires par application en 2025, ce qui lui a conféré la plus grande position d'application sur la taille du marché des dispositifs POC et LOC pour l'insuffisance cardiaque car le triage de la dyspnée reste le cas d'utilisation le plus établi pour le BNP et le NT-proBNP. Le libellé de couverture de la CMS soutient spécifiquement l'utilisation du BNP à proximité du patient pour différencier la dyspnée cardiogénique de la dyspnée non cardiogénique, ce qui fait du milieu d'urgence un centre de demande solide soutenu par le remboursement. Le rôle des seuils d'exclusion stratifiés par âge aide également à standardiser l'interprétation dans les environnements de soins d'urgence chargés. Cette application reste dominante car la conséquence clinique d'un triage retardé est élevée, tandis que la valeur opérationnelle des résultats rapides est immédiate. La stratification du risque et la prévention des réadmissions ajoutent une autre couche de demande, mais le diagnostic d'urgence porte encore la plus forte concentration de volume aujourd'hui.

La surveillance de l'insuffisance cardiaque chronique et l'optimisation thérapeutique devraient croître à un CAGR de 13,02 % jusqu'en 2031, ce qui montre que la nouvelle opportunité la plus rapide se déplace au-delà du triage ponctuel vers la gestion continue des patients. JACC Heart Failure a rapporté en 2025 que les dispositifs implantables compatibles HeartLogic détectaient l'aggravation de l'insuffisance cardiaque plus tôt que la surveillance basée sur les symptômes, ce qui soutient une utilisation plus large des cadres de surveillance connectés. JACC Basic to Translational Science a également décrit le dispositif moléculaire portable HF Monitor comme une voie de preuve de concept vers un suivi ambulatoire des biomarqueurs sur plusieurs jours sans prises de sang répétées. Ces développements sont importants car ils déplacent l'utilisation des biomarqueurs vers les soins post-sortie, l'optimisation des médicaments et la détection précoce de l'aggravation de l'état en milieu ambulatoire. À mesure que le remboursement de la surveillance physiologique à distance devient plus établi, cette application est positionnée pour capter une plus grande part de la croissance prévue même si les soins d'urgence restent la principale base de revenus.

Par Utilisateur Final : les Hôpitaux Mènent tandis que les Programmes de Soins à Domicile se Développent le Plus Rapidement

Les hôpitaux et cliniques détenaient 45,89 % du chiffre d'affaires par utilisateur final en 2025, ce qui en faisait le principal centre de demande sur le marché des dispositifs POC et LOC pour l'insuffisance cardiaque car ils combinent un volume élevé de patients, un personnel qualifié, des protocoles validés et un accès direct aux réseaux d'analyseurs. Ces sites sont là où la demande diagnostique aiguë est concentrée, de sorte qu'ils détiennent naturellement la plus grande base installée pour les tests BNP et troponine. Les centres spécialisés restent des utilisateurs secondaires importants car ils soutiennent la stratification structurée du risque et la gestion ambulatoire des maladies dans les programmes dirigés par la cardiologie. Les sites de soins primaires et urgents élargissent leur rôle, mais les gains de parts restent tempérés par les obstacles à la classification et la friction de remboursement pour les panels plus avancés. Le mix d'utilisateurs finaux penche donc encore vers les environnements de soins à acuité plus élevée même si la décentralisation s'étend progressivement.

Les programmes de soins à domicile et de surveillance à distance des patients devraient croître à un CAGR de 13,77 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des dispositifs POC et LOC pour l'insuffisance cardiaque. Cette croissance est soutenue par les programmes de gestion post-sortie, le remboursement de la surveillance physiologique à distance et la préférence des patients pour des parcours de soins qui réduisent les visites répétées en établissement. Une étude de rentabilité de 2025 a révélé qu'un système de gestion de l'insuffisance cardiaque à domicile réduisait les coûts de soins moyens par patient de 6 723 USD sur 5 ans et diminuait les réadmissions de 10,5 %, ce qui renforce l'argument économique en faveur d'un déploiement à distance plus large. Même ainsi, l'utilisation à domicile à grande échelle dépend encore de la capacité des systèmes LOC à proximité du patient à combiner fiabilité analytique, fonctionnement simple par le patient et soutien durable au remboursement dans la pratique quotidienne. Cela signifie que le segment a une forte dynamique, mais que son opportunité à long terme complète dépendra de la conception des produits et de l'alignement des paiements autant que du besoin clinique.

Analyse Géographique

Les États-Unis constituent la plus grande zone géographique unique au sein du marché des dispositifs de diagnostic cardiaque pour insuffisance cardiaque en point de soins et en laboratoire et le principal marché de lancement pour les autorisations commerciales de plateformes significatives. Leur position est renforcée par un cadre de remboursement plus structuré que la plupart des marchés comparables, même si ce même cadre impose également des limites à la surveillance sérielle des patients hospitalisés. La demande est particulièrement concentrée dans des États tels que la Floride, la Californie, le Texas et la Pennsylvanie, où les données démographiques à forte proportion de bénéficiaires de Medicare soutiennent une utilisation plus élevée des tests cardiaques de proximité. Cela fait de la maîtrise réglementaire et de la navigation dans le système de remboursement des capacités commerciales centrales pour toute entreprise concurrençant sur le marché des dispositifs de diagnostic cardiaque pour insuffisance cardiaque en point de soins et en laboratoire aux États-Unis.

Au sein du pays, le fossé urbain-rural reste un problème structurel majeur, car de nombreuses communautés rurales manquent de l'infrastructure de laboratoire nécessaire pour des opérations d'immunodosage cardiaque plus complexes. Les plateformes BNP sur sang total exemptées de la CLIA comblent en partie ce déficit d'accès en permettant à des sites communautaires plus petits de dépister l'insuffisance cardiaque sans avoir à construire une capacité de laboratoire de complexité modérée complète. Le déploiement en 2025 par Kaiser Permanente Northern California de STRIDE-HF dans 21 services d'urgence montre également comment les grands systèmes intégrés peuvent rapidement mettre à l'échelle des modèles de triage soutenus par des biomarqueurs lorsque les systèmes de données sont alignés. Les marchés de la ceinture du Soleil émergent comme de forts centres de volume, car la prévalence de l'insuffisance cardiaque est renforcée par le fardeau de l'obésité, de l'hypertension et du diabète de type 2, tandis que les modèles de dépistage liés à la distribution au détail ouvrent de nouveaux canaux en dehors des hôpitaux.

Le marché bénéficie également d'une restauration post-pandémique de l'activité de cardiologie ambulatoire et de diagnostic qui avait été retardée plus tôt dans la décennie. Les fabricants mondiaux continuent de donner la priorité à la commercialisation aux États-Unis, comme en témoignent Roche, Abbott, Siemens, Beckman Coulter et d'autres ayant atteint des jalons réglementaires ou de lancement significatifs axés sur les États-Unis entre 2024 et 2026. Un modèle d'efficacité par rapport aux coûts américain de 2025 a révélé que les systèmes connectés de surveillance de l'insuffisance cardiaque peuvent réduire les coûts de soins sur 5 ans de 6 723 USD par patient, ce qui soutient une adoption plus large dans le cadre de la logique des soins basés sur la valeur. Pris ensemble, ces conditions confèrent aux États-Unis un profil commercial à la fois à forte croissance et fortement façonné par les détails réglementaires au sein du marché des dispositifs de diagnostic cardiaque pour insuffisance cardiaque en point de soins et en laboratoire.

Paysage Concurrentiel

Le marché des dispositifs de diagnostic cardiaque pour insuffisance cardiaque en point de soins et en laboratoire aux États-Unis est modérément concentré, Abbott Laboratories, Roche Diagnostics et Siemens Healthineers contrôlant la majorité des revenus de 2025 grâce à des offres groupées d'analyseurs, de consommables et de logiciels qui renforcent les ventes récurrentes. Leur avantage provient non seulement de l'étendue des dosages, mais aussi de la connectivité, des contrats de service, de l'historique de validation et du coût opérationnel lié au changement de systèmes bien établis. Abbott a renforcé sa position avec l'approbation du lecteur CardioMEMS HERO en 2026 et l'autorisation du panel cardiaque multi-marqueurs i-STAT Alinity, qui étendent tous deux sa portée dans la surveillance et le diagnostic de proximité. Siemens s'est concentré sur la profondeur des flux de travail, avec Atellica VTLi combinant la rapidité de la piqûre au doigt avec des liaisons Wi-Fi et Ethernet dans sa solution POC Ecosystem Solution pour une supervision centralisée des sites décentralisés. Roche a continué d'investir dans la précision des biomarqueurs cardiaques et le positionnement prospectif des produits, comme en témoignent la mise à jour de la sixième génération de troponine T en 2025 et la démarche plus large visant à sécuriser une opportunité commerciale de suivi aux États-Unis.

Les grands fournisseurs de laboratoires centraux défendent également des territoires adjacents plutôt que de les céder aux entreprises natives du point de soins. L'autorisation Access NT-proBNP de Beckman Coulter en 2024 et l'autorisation Access BNP II en 2026 illustrent une stratégie axée sur des tests cardiaques plus rapides et plus compétitifs au sein même de l'environnement de laboratoire. QuidelOrtho conserve une niche importante car son test BNP Triage reste la seule option BNP sur sang total exemptée de la CLIA identifiée, ce qui lui confère un rôle distinct dans la décentralisation des cabinets médicaux et des centres de soins urgents. Il en résulte un champ concurrentiel où les acteurs établis conservent encore des avantages d'échelle, mais où un positionnement produit ciblé peut créer des ouvertures significatives pour les challengers.

Les entreprises de niveau intermédiaire et émergentes utilisent principalement des stratégies de niche plutôt qu'une concurrence large sur l'ensemble du parcours de soins. Quanterix pousse la détection ultra-sensible à molécule unique vers des formats plus compacts, tandis que les fournisseurs à faible coût et natifs du cloud ciblent les hôpitaux plus petits et les sites communautaires qui valorisent un déploiement plus simple. Les espaces blancs les plus clairs restent la surveillance des biomarqueurs à domicile et le déploiement de panels métabolomiques validés cliniquement, où le besoin est visible mais où la préparation en matière de produits, de remboursement et de réglementation est encore en cours de formation. Les exigences de conformité telles que l'ISO 22870 et la vérification des performances analytiques du CLSI continuent de façonner les décisions d'achat, ce qui signifie que la performance technique seule ne suffit pas pour remporter l'adoption dans le formulaire du marché des dispositifs de diagnostic cardiaque pour insuffisance cardiaque en point de soins et en laboratoire.

Leaders du Secteur des Dispositifs POC et LOC pour l'Insuffisance Cardiaque aux États-Unis

-

Abbott Laboratories

-

Bio-Rad Laboratories, Inc.

-

bioMérieux S.A.

-

Danaher Corporation

-

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Abbott a reçu l'approbation de la FDA pour le lecteur CardioMEMS HERO, un dispositif de surveillance de la pression artérielle pulmonaire de nouvelle génération pour les patients atteints d'insuffisance cardiaque de classe III de la NYHA, doté d'un facteur de forme plus petit et repensé. Le lecteur HERO génère des données quotidiennes sur la pression artérielle pulmonaire et les signes vitaux transmises depuis le domicile aux équipes soignantes, faisant progresser la surveillance à distance connectée continue pour la gestion de l'insuffisance cardiaque chronique.

- Février 2026 : Abbott a reçu l'approbation de la FDA pour le lecteur CardioMEMS HERO, un dispositif de surveillance de la pression artérielle pulmonaire de nouvelle génération pour les patients atteints d'insuffisance cardiaque de classe III de la NYHA, doté d'un facteur de forme plus petit et repensé. Le lecteur HERO génère des données quotidiennes sur la pression artérielle pulmonaire et les signes vitaux transmises depuis le domicile aux équipes soignantes, faisant progresser la surveillance à distance connectée continue pour la gestion de l'insuffisance cardiaque chronique.

- Septembre 2025 : Roche a annoncé les résultats primaires du programme d'étude TSIX au Congrès ESC 2025, démontrant une haute précision diagnostique de l'infarctus aigu du myocarde pour le test Elecsys Troponin T hs Gen 6. Le test de sixième génération a reçu l'approbation du marquage CE, avec un dépôt réglementaire aux États-Unis anticipé à suivre.

Portée du Rapport sur le Marché des Dispositifs POC et LOC pour l'Insuffisance Cardiaque aux États-Unis

Le marché des dispositifs POC (point de soins) et LOC (laboratoire sur puce) pour l'insuffisance cardiaque aux États-Unis est un segment de soins de santé spécialisé axé sur les diagnostics cardiovasculaires rapides et décentralisés.

Le marché des dispositifs POC (point de soins) et LOC (laboratoire sur puce) pour l'insuffisance cardiaque aux États-Unis est segmenté selon plusieurs dimensions. Par type de dispositif, il comprend les dispositifs point de soins et les dispositifs laboratoire sur puce. Par type de test, le marché est divisé en tests protéomiques, tests métabolomiques et tests génomiques. Par technologie, la segmentation couvre la microfluidique et les systèmes à base de réseaux. Par biomarqueur, le marché est catégorisé en NT-proBNP et BNP, troponine et panels multi-biomarqueurs. Par application, il comprend le diagnostic de l'insuffisance cardiaque aiguë en milieu d'urgence, la surveillance de l'insuffisance cardiaque chronique et l'optimisation thérapeutique, et la stratification du risque et la prévention des réadmissions. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres spécialisés, programmes de soins à domicile et de surveillance à distance des patients, et centres de soins primaires et urgents.

| Dispositifs Point de Soins |

| Dispositifs Laboratoire sur Puce |

| Tests Protéomiques |

| Tests Métabolomiques |

| Tests Génomiques |

| Microfluidique |

| Systèmes à Base de Réseaux |

| NT-proBNP et BNP |

| Troponine |

| Panels Multi-Biomarqueurs |

| Diagnostic de l'Insuffisance Cardiaque Aiguë en Milieu d'Urgence |

| Surveillance de l'Insuffisance Cardiaque Chronique et Optimisation Thérapeutique |

| Stratification du Risque et Prévention des Réadmissions |

| Hôpitaux et Cliniques |

| Centres Spécialisés |

| Programmes de Soins à Domicile et de Surveillance à Distance des Patients |

| Centres de Soins Primaires et Urgents |

| Par Type de Dispositif | Dispositifs Point de Soins |

| Dispositifs Laboratoire sur Puce | |

| Par Type de Test | Tests Protéomiques |

| Tests Métabolomiques | |

| Tests Génomiques | |

| Par Technologie | Microfluidique |

| Systèmes à Base de Réseaux | |

| Par Biomarqueur | NT-proBNP et BNP |

| Troponine | |

| Panels Multi-Biomarqueurs | |

| Par Application | Diagnostic de l'Insuffisance Cardiaque Aiguë en Milieu d'Urgence |

| Surveillance de l'Insuffisance Cardiaque Chronique et Optimisation Thérapeutique | |

| Stratification du Risque et Prévention des Réadmissions | |

| Par Utilisateur Final | Hôpitaux et Cliniques |

| Centres Spécialisés | |

| Programmes de Soins à Domicile et de Surveillance à Distance des Patients | |

| Centres de Soins Primaires et Urgents |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance de 2026 à 2031 pour les dispositifs POC et LOC pour l'insuffisance cardiaque aux États-Unis ?

Le marché des dispositifs POC et LOC pour l'insuffisance cardiaque aux États-Unis devrait passer de 84,02 millions USD en 2026 à 152,97 millions USD d'ici 2031 à un CAGR de 12,73 %, soutenu par le vieillissement des populations de patients, le soutien au remboursement et des formats de tests décentralisés plus rapides.

Quel format de dispositif mène actuellement les revenus dans les tests d'insuffisance cardiaque aux États-Unis ?

Les dispositifs point de soins ont mené avec 64,23 % du chiffre d'affaires en 2025 car ils sont déjà intégrés dans les flux de travail des soins d'urgence et aigus, tandis que les systèmes laboratoire sur puce croissent plus rapidement à mesure qu'ils s'étendent aux cabinets médicaux, aux centres de soins urgents et aux environnements post-sortie.

Pourquoi le BNP et le NT-proBNP restent-ils centraux dans les diagnostics d'insuffisance cardiaque à proximité du patient ?

Le BNP et le NT-proBNP détenaient 58,62 % du chiffre d'affaires des biomarqueurs en 2025 car ils bénéficient d'une forte acceptation clinique, de cadres de seuils reconnus et d'un soutien au remboursement pour les principaux cas d'utilisation du triage en milieu d'urgence et ambulatoire.

Qu'est-ce qui stimule l'adoption plus rapide des programmes de soins à domicile et de surveillance à distance pour l'insuffisance cardiaque ?

Les programmes de soins à domicile et de surveillance à distance des patients devraient croître à un CAGR de 13,77 % jusqu'en 2031, aidés par les efforts d'optimisation post-sortie, le remboursement de la surveillance physiologique à distance et les preuves que les soins connectés peuvent réduire les coûts et les réadmissions.

Comment les panels multi-marqueurs modifient-ils le paysage des tests d'insuffisance cardiaque aux États-Unis ?

Les panels multi-biomarqueurs devraient croître à un CAGR de 14,82 % jusqu'en 2031 car ils combinent des marqueurs de surcharge volumique, de lésion, de fibrose et d'inflammation, ce qui améliore le potentiel de stratification au-delà des flux de travail à marqueur unique dans certains environnements.

Dernière mise à jour de la page le: