Tamaño y Participación del Mercado de Servicios para Pagadores de Atención Médica de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

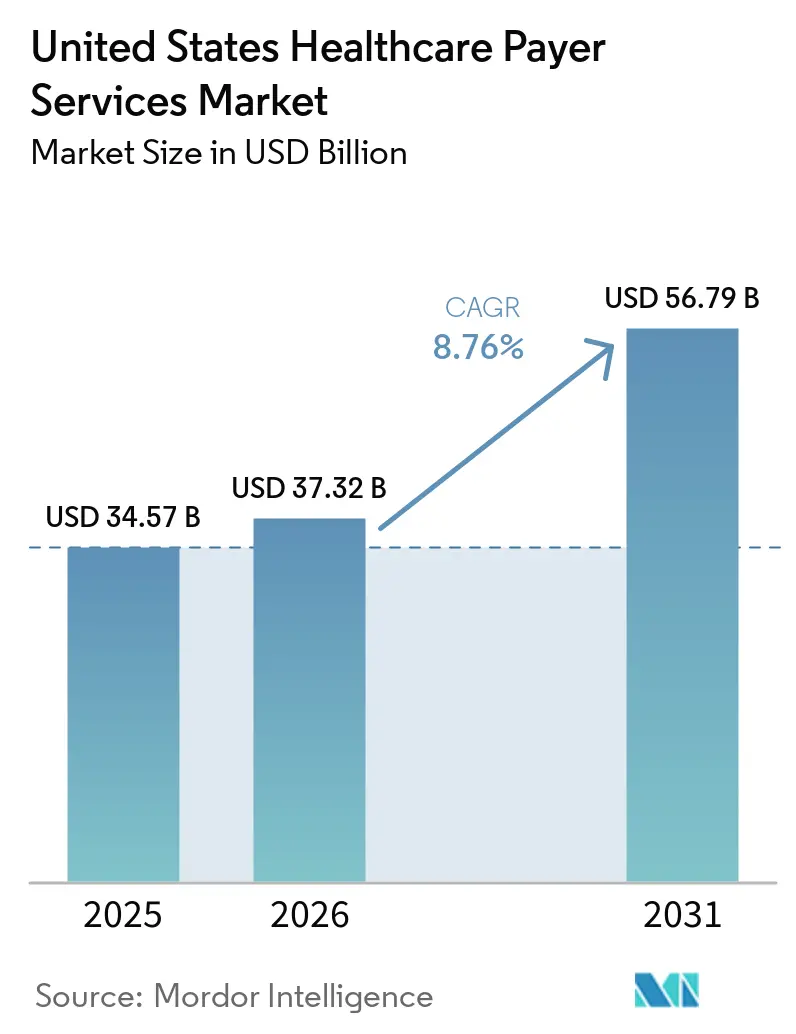

| Tamaño del mercado en el año base (2025) | 34.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios para Pagadores de Atención Médica de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios para Pagadores de Atención Médica de los Estados Unidos se expanda desde USD 34,57 mil millones en 2025 y USD 37,32 mil millones en 2026 hasta USD 56,79 mil millones en 2031, registrando una CAGR del 8,76% entre 2026 y 2031.

El mercado de servicios para pagadores de atención médica de los Estados Unidos se está expandiendo porque los pagadores están externalizando cada vez más las reclamaciones, la tecnología de la información, el análisis y el trabajo administrativo, ya que las operaciones manuales se vuelven más difíciles de sostener bajo márgenes más ajustados y crecientes exigencias de cumplimiento normativo. La automatización administrativa aún cuenta con un gran fondo de ahorro sin explotar, lo que mantiene la externalización como una opción relevante tanto para los flujos de trabajo rutinarios como para los que presentan muchas excepciones en todo el modelo operativo del pagador. El calendario de cumplimiento normativo también está convirtiendo la modernización tecnológica en una fuente de ingresos a corto plazo para los proveedores de servicios, especialmente en torno a los requisitos de interoperabilidad, autorización previa e intercambio de documentación clínica. El mercado también está entrando en una fase más orientada a los resultados, porque los pagadores ahora esperan que los proveedores demuestren una gestión de reclamaciones más rápida, flujos de trabajo más limpios y un mejor control de las fugas administrativas, en lugar de simplemente ofrecer mano de obra a escala. A medida que la inteligencia artificial de producción se incorpora a los entornos de reclamaciones en tiempo real, el mercado de servicios para pagadores de atención médica de los Estados Unidos está pasando de la experimentación piloto hacia contratos vinculados más estrechamente al rendimiento operativo medible.

Conclusiones Clave del Informe

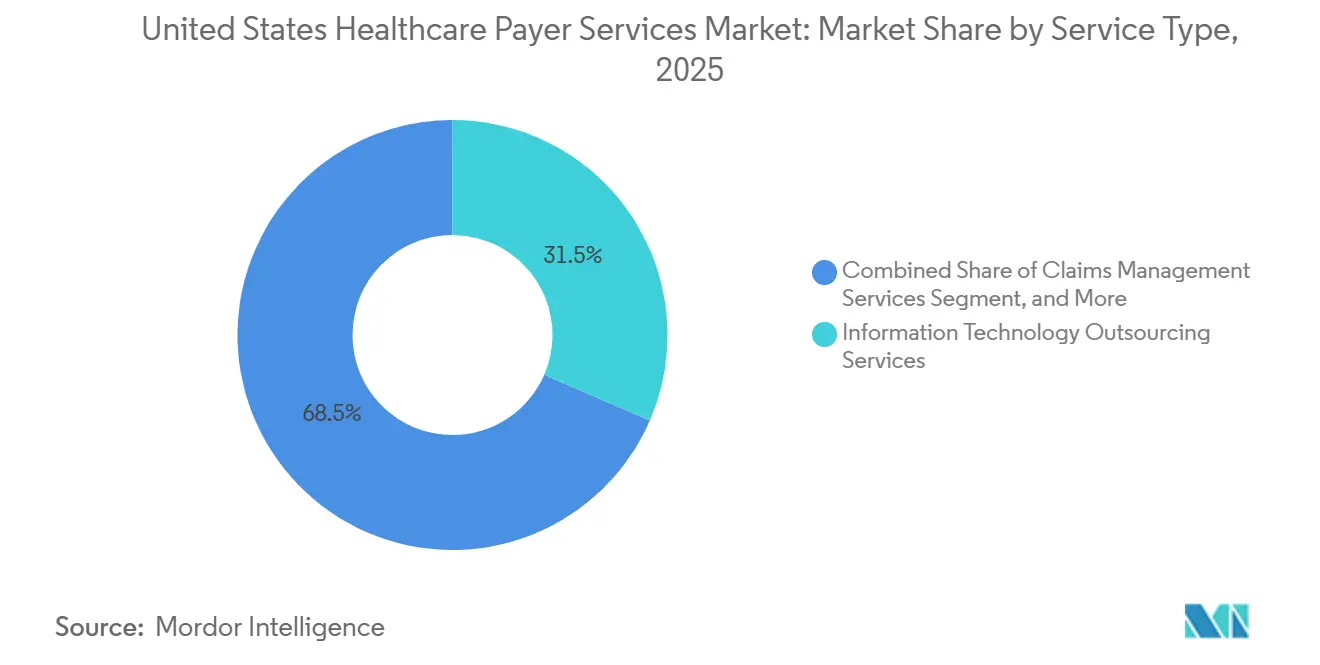

- Por tipo de servicio, los servicios de externalización de tecnología de la información lideraron con una participación de ingresos del 31,48% en 2025, mientras que se prevé que los servicios de externalización de procesos de conocimiento se expandan a una CAGR del 9,36% hasta 2031.

- Por aplicación, el seguro de salud representó el 51,17% de la participación del mercado de servicios para pagadores de atención médica de los Estados Unidos en 2025, mientras que la atención administrada registró la CAGR proyectada más alta del 10,29% hasta 2031.

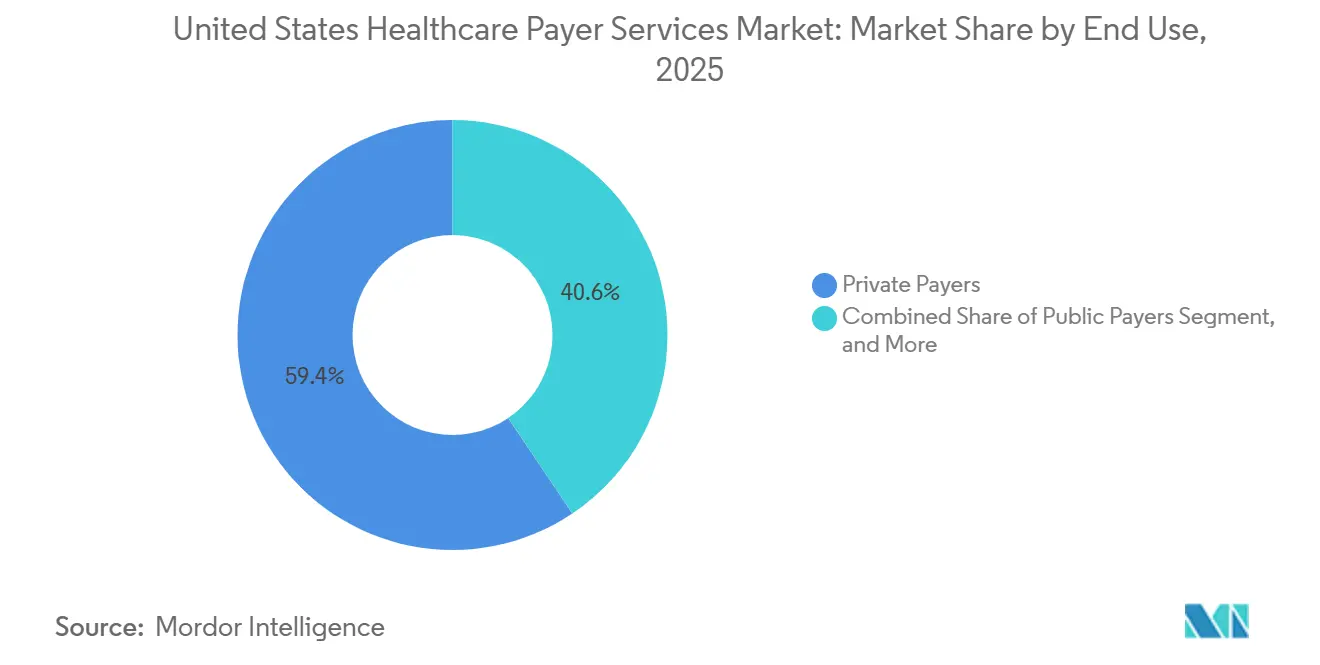

- Por uso final, los pagadores privados representaron el 59,42% del tamaño del mercado de servicios para pagadores de atención médica de los Estados Unidos en 2025, mientras que los pagadores públicos avanzan a una CAGR del 9,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios para Pagadores de Atención Médica de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Acelerada de Automatización de Reclamaciones | +2.8% | Nacional, con impacto concentrado en los mercados de alto volumen de Medicare Advantage, Florida, Texas, Ohio | Corto plazo (≤ 2 años) |

| Complejidad de la Contratación de Atención Basada en Valor | +2.1% | Nacional, ganancias tempranas en Massachusetts, Minnesota, Oregón, California | Mediano plazo (2-4 años) |

| Carga de Trabajo Administrativo Impulsada por la Interoperabilidad | +1.5% | Nacional, cumplimiento normativo con carga inicial en estados con planes regulados por el CMS | Corto plazo (≤ 2 años) |

| Expansión de la Integridad de Pagos Basada en Inteligencia Artificial | +1.6% | Nacional, con efecto secundario en los mercados de empleadores autoasegurados del Medio Oeste y el Noreste | Mediano plazo (2-4 años) |

| Compresión del Margen del Pagador por Fugas Administrativas de Bajo Valor | +1.2% | Nacional, más agudo en los mercados del sureste y centro-sur con alta presencia de Medicare Advantage | Corto plazo (≤ 2 años) |

| Rápido Aumento en los Volúmenes de Excepciones de Autorización Previa | +1.0% | Nacional, particularmente en los segmentos de Medicare Advantage y atención administrada de Medicaid | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Automatización de Reclamaciones: Los Costos de Adjudicación Manual Alcanzan Niveles Sistémicos

El mercado de servicios para pagadores de atención médica de los Estados Unidos se está beneficiando del hecho de que el trabajo administrativo sigue siendo demasiado costoso para dejarlo dentro de sistemas de pagadores fragmentados y parcialmente manuales. CAQH informó que el procesamiento electrónico de transacciones ayudó al sistema de atención médica de los Estados Unidos a evitar USD 258 mil millones en costos administrativos en 2024, mientras que otros USD 21 mil millones en ahorros anuales siguen disponibles mediante una automatización más profunda de los flujos de trabajo manuales y parcialmente manuales. Esa brecha importa porque las reclamaciones denegadas, pendientes y con muchas excepciones aún generan múltiples intervenciones, ciclos más largos y costos laborales evitables que los pagadores prefieren cada vez más trasladar a socios operativos especializados. Una vez que esos ciclos de retrabajo se trasladan fuera del plan de salud, los proveedores pueden distribuir las inversiones en flujos de trabajo entre muchos clientes, lo que hace que la economía de la automatización sea más fácil de justificar que dentro de un único pagador. Aetna declaró en mayo de 2026 que su Modelo de Automatización de Reclamaciones redujo el tiempo de procesamiento de reclamaciones complejas en más del 20%, lo que le da al mercado un ejemplo visible de cómo la inteligencia artificial de producción puede reducir el tiempo de respuesta en un entorno de pagador en tiempo real. A medida que más planes buscan el mismo resultado, el mercado de servicios para pagadores de atención médica de los Estados Unidos está viendo una mayor demanda de proveedores que puedan combinar operaciones de reclamaciones, reglas de flujo de trabajo, gestión de excepciones y resolución basada en inteligencia artificial dentro de un único modelo de prestación.

Complejidad de la Contratación de Atención Basada en Valor: El Análisis Externalizado se Vuelve Imprescindible

El mercado de servicios para pagadores de atención médica de los Estados Unidos también está siendo impulsado hacia adelante por la atención basada en valor, porque esos contratos son mucho más difíciles de conciliar que los acuerdos de pago por servicio. AJMC señaló que la infraestructura de pago tradicional, incluidos los sistemas de adjudicación de reclamaciones y facturación, sigue estando estructuralmente desalineada con los mecanismos de reembolso basados en valor para empleadores autoasegurados y acuerdos relacionados.[1]American Journal of Managed Care, "Cuestiones Legales en los Contratos de Atención Basada en Valor para Empleadores Autoasegurados," AJMC, ajmc.com NASCO también señaló entornos de pagadores fragmentados donde los datos de atribución, participación, reclamaciones e informes se encuentran en múltiples sistemas sin una única fuente de verdad, lo que aumenta la carga administrativa en torno a la medición y liquidación de contratos. En ese contexto, los socios externos de análisis y externalización de procesos de conocimiento se convierten menos en un complemento opcional y más en una necesidad operativa, porque pueden centralizar la medición del rendimiento, el trabajo actuarial y los informes a nivel de contrato que los equipos internos tienen dificultades para coordinar. Esta es una de las razones por las que el mercado de servicios para pagadores de atención médica de los Estados Unidos está evolucionando hacia relaciones con proveedores más largas y profundas, ya que los pagadores necesitan cada vez más socios externos que permanezcan integrados a lo largo de ciclos de informes recurrentes y no solo en ventanas de proyectos aislados. La misma dinámica también respalda una externalización de mayor valor porque los planes están adquiriendo criterio analítico, continuidad en los informes y disciplina en el manejo de datos, no solo capacidad de procesamiento de bajo costo.

Carga de Trabajo Administrativo Impulsada por la Interoperabilidad: El Gasto en Cumplimiento Normativo se Convierte en Ingresos por Servicios

El mercado de servicios para pagadores de atención médica de los Estados Unidos está recibiendo un fuerte impulso a corto plazo del calendario regulatorio vinculado a la modernización de la interoperabilidad y la autorización previa. La norma CMS-0057-F trasladó el trabajo de cumplimiento normativo de los pagadores a una ventana de ejecución fija con hitos iniciales que comenzaron en enero de 2026 y requisitos completos de interfaz de programación de aplicaciones previstos para enero de 2027, lo que hace que los retrasos internos sean más difíciles de absorber que bajo mandatos anteriores. Ese calendario se superpone a la norma final de adjuntos de reclamaciones del CMS, que entró en vigor en mayo de 2026, establece un plazo de cumplimiento para 2028 y se espera que genere USD 781 millones en ahorros anuales al trasladar el intercambio de documentación clínica de los procesos basados en fax.[2]CMS, "La Norma de Adjuntos de Reclamaciones del CMS Establece el Plazo de 2028," HFMA, hfma.org Cuando estos requisitos confluyen, el gasto en tecnología deja de ser una actualización discrecional y se convierte en gasto operativo de cumplimiento normativo, lo que respalda directamente la externalización de tecnología de la información, los servicios de implementación, el rediseño de flujos de trabajo y el soporte administrado continuo. También cambia la selección de proveedores porque los pagadores ahora necesitan entornos listos para producción que puedan manejar el intercambio basado en FHIR, los estándares de documentación y las demandas de informes bajo plazos en tiempo real, en lugar de consultores que solo asesoran sobre el diseño del programa. Por eso el mercado de servicios para pagadores de atención médica de los Estados Unidos está viendo cómo la demanda impulsada por el cumplimiento normativo se traduce rápidamente en ingresos por servicios, especialmente para las empresas ya posicionadas en torno a la modernización de tecnología de la información de los pagadores.

Expansión de la Integridad de Pagos Basada en Inteligencia Artificial: El Cambio de la Recuperación a la Prevención Reordena el Mercado

El mercado de servicios para pagadores de atención médica de los Estados Unidos también está siendo reconfigurado por un movimiento más amplio para incorporar la inteligencia artificial en una etapa más temprana del flujo de trabajo de reclamaciones y pagos. Una vez que las herramientas de automatización de reclamaciones comienzan a funcionar en producción, la misma lógica se extiende a la revisión de codificación, las verificaciones de precisión de pagos y el enrutamiento de excepciones, porque los pagadores quieren que los errores se identifiquen antes de que se conviertan en un costoso retrabajo posterior. La actualización de Aetna de mayo de 2026 mostró que la inteligencia artificial ya puede ofrecer ganancias de rendimiento medibles en entornos de reclamaciones complejas, lo que refuerza el argumento para una implementación más amplia en tareas adyacentes de integridad de pagos. Los proveedores que pueden conectar la adjudicación, las reglas de revisión, las verificaciones de documentación y la escalada de casos en un único marco operativo están ganando ventaja porque los pagadores quieren cada vez menos transferencias entre proveedores separados. Esto desplaza el valor del contrato hacia proveedores con diseño de flujo de trabajo integrado, manejo de datos y gobernanza de modelos, en lugar de proveedores que solo ofrecen servicios de recuperación independientes. Con el tiempo, eso debería mantener el mercado de servicios para pagadores de atención médica de los Estados Unidos orientado hacia la prestación basada en plataformas, donde el valor comercial proviene de prevenir fugas evitables de manera temprana y documentar esa mejora con claridad.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Carga de Cumplimiento de HIPAA y CMS | -0.9% | Nacional, con concentración en tipos de planes regulados federalmente, Medicare, Medicaid, mercado ACA | Corto plazo (≤ 2 años) |

| Ciberseguridad y Exposición a Brechas | -0.8% | Nacional, el riesgo de concentración de proveedores es más alto en los centros de externalización del Sureste y el Atlántico Medio | Mediano plazo (2-4 años) |

| Fricción en la Integración de Sistemas Centrales Heredados | -0.7% | Nacional, más agudo en los planes Blues regionales y los estados con alta presencia de Medicaid con infraestructura envejecida | Largo plazo (≥ 4 años) |

| Gobernanza de Contratos y Fugas en la Transición de Operaciones Externalizadas | -0.5% | Nacional, con exposición superior al promedio en grandes compromisos de pagadores comerciales con múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciberseguridad y Exposición a Brechas: La Concentración de Proveedores Externos Crea Riesgo Sistémico

La ciberseguridad es un freno real para el mercado de servicios para pagadores de atención médica de los Estados Unidos porque la escala de la externalización también puede concentrar la exposición operativa en un número menor de proveedores críticos. Cuando un proveedor de servicios gestiona reclamaciones, datos de miembros o interfaces administrativas para muchos clientes pagadores, un único fallo puede afectar a múltiples contratos al mismo tiempo y obligar a los pagadores a reevaluar el riesgo de concentración de proveedores. Ese riesgo ahora está influyendo en el diseño de las adquisiciones, ya que los planes quieren derechos de auditoría más sólidos, un lenguaje de responsabilidad más claro y mejor evidencia de que los socios externos pueden proteger la información de salud protegida en entornos de producción complejos. Por lo tanto, el gasto en seguridad aumenta tanto para los compradores como para los proveedores, lo que puede ralentizar las decisiones contractuales incluso mientras aumenta la demanda de proveedores con entornos de control maduros. El resultado es un grupo de proveedores efectivos más reducido, porque no todos los proveedores de externalización pueden absorber el costo de la arquitectura de seguridad, la supervisión, las pruebas y la gobernanza requeridas para las operaciones de nivel de pagador. Esto mantiene el crecimiento del mercado de servicios para pagadores de atención médica de los Estados Unidos, pero también hace que la calificación de proveedores sea más lenta y exigente que un ciclo de externalización estándar orientado al costo.

Fricción en la Integración de Sistemas Centrales Heredados: Un Lastre Medido en Décadas, No en Trimestres

La complejidad de las plataformas heredadas sigue siendo otra restricción porque muchos pagadores aún dependen de sistemas centrales construidos para modelos de adjudicación más antiguos y no para la interoperabilidad moderna, el análisis o los flujos de trabajo nativos de la nube. Esos entornos a menudo requieren largos programas de modernización antes de que los nuevos servicios externalizados puedan producir rendimientos limpios y repetibles, lo que extiende los plazos y complica las aprobaciones presupuestarias. El problema no es simplemente la antigüedad técnica, porque los sistemas antiguos de reclamaciones, elegibilidad e informes están profundamente vinculados a procesos específicos del plan, estructuras de datos históricos y controles regulatorios que no pueden reemplazarse rápidamente. Incluso cuando los proveedores ofrecen capas de traducción, conectores y soporte de migración, el modelo operativo circundante aún debe rediseñarse durante varios años, lo que ralentiza el ritmo al que los pagadores pueden externalizar completamente el trabajo complejo. Esto crea un efecto mixto para el mercado de servicios para pagadores de atención médica de los Estados Unidos, ya que la fricción de los sistemas heredados genera una demanda constante de socios de tecnología de la información mientras retrasa la velocidad a la que los pagadores capturan el beneficio económico completo de esos compromisos. También ayuda a explicar por qué los grandes contratos de transformación incluyen cada vez más hitos por fases, operaciones híbridas y períodos de transición más largos antes de que el trabajo de mayor valor se traslade fuera del plan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Externalización de Tecnología de la Información Ancla los Ingresos mientras la Externalización de Procesos de Conocimiento Acelera

Los Servicios de Externalización de Tecnología de la Información representaron el 31,48% de la participación del mercado de servicios para pagadores de atención médica de los Estados Unidos en 2025, lo que lo mantuvo como la categoría de servicio más grande por un margen claro. Ese liderazgo refleja cuánto depende ahora la estabilidad operativa de los pagadores del soporte externo para la migración a la nube, la modernización de plataformas, los controles de ciberseguridad, la habilitación de interfaces de programación de aplicaciones y el trabajo de integración que los equipos internos a menudo no pueden completar al ritmo requerido. En la industria de servicios para pagadores de atención médica de los Estados Unidos, la externalización de tecnología de la información también desempeña un papel estratégico porque subyace a muchas otras funciones externalizadas, incluido el rediseño del flujo de trabajo de reclamaciones, las herramientas de servicio a miembros, la arquitectura de informes y los sistemas de autorización previa. La línea de servicio sigue estrechamente vinculada a la ejecución regulatoria, ya que los pagadores necesitan socios de prestación técnica que puedan trasladar los programas de cumplimiento normativo desde la interpretación de políticas hasta los sistemas operativos. Incluso si las categorías adyacentes crecen más rápido en los próximos años, la externalización de tecnología de la información debería continuar anclando los ingresos porque la mayoría de los programas de transformación de pagadores aún comienzan con sistemas, interfaces, seguridad e infraestructura de flujo de trabajo en lugar de contratos laborales independientes.

Se proyecta que los Servicios de Externalización de Procesos de Conocimiento se expandan a una CAGR del 9,36% de 2026 a 2031, convirtiéndolo en el tipo de servicio de más rápido crecimiento en el mercado de servicios para pagadores de atención médica de los Estados Unidos. Su crecimiento está vinculado a la demanda de los pagadores de soporte actuarial, trabajo de ajuste de riesgos, pronósticos, medición de contratos e informes de atención basada en valor que requieren habilidades analíticas especializadas y un manejo de datos más sólido de lo que los modelos generales de externalización de procesos de negocio suelen proporcionar. La observación de NASCO de que los planes de salud aún operan en entornos de datos fragmentados ayuda a explicar por qué los proveedores de externalización de procesos de conocimiento se están acercando más a los ciclos de decisión de los pagadores y no solo apoyando el análisis de back-office. Los Servicios de Gestión de Reclamaciones siguen siendo centrales porque respaldan la transferencia de flujos de trabajo de alto volumen, mientras que el trabajo relacionado con la integridad de pagos y el fraude está ganando más atención a medida que los pagadores buscan una intervención más temprana dentro del ciclo de vida de las reclamaciones. Los Servicios de Externalización de Procesos de Negocio y los Servicios de Análisis también se están beneficiando de contratos que ahora incluyen expectativas medibles en torno al tiempo de respuesta, la reducción del retrabajo y la precisión administrativa. Eso significa que el mercado de servicios para pagadores de atención médica de los Estados Unidos está recompensando gradualmente a los proveedores que pueden conectar la prestación operativa con la profundidad analítica, en lugar de mantener esas funciones en silos de proveedores separados.

Por Aplicación: El Seguro de Salud Domina pero la Atención Administrada Altera el Equilibrio

El Seguro de Salud representó el 51,17% del tamaño del mercado de servicios para pagadores de atención médica de los Estados Unidos en 2025, lo que refleja la amplitud del trabajo administrativo asociado a las líneas comerciales, individuales y del mercado ACA. Esta parte del mercado tiene una demanda elevada y recurrente de inscripción, datos de proveedores, acreditación, gestión de utilización, soporte de facturación y tareas de cumplimiento normativo en múltiples estados que son muy adecuadas para socios operativos externos. La escala de esos flujos de trabajo mantiene alta la penetración de la externalización porque tanto las grandes aseguradoras nacionales como los planes regionales necesitan capacidad flexible sin asumir todos los costos de prestación internamente. El segmento también se beneficia de la presión continua para simplificar la experiencia del miembro mientras se mantiene el gasto administrativo bajo control, lo que impulsa a los planes hacia modelos de servicios compartidos y flujos de trabajo más automatizados liderados por proveedores. Por esa razón, el Seguro de Salud sigue siendo la base de aplicación más grande en el mercado de servicios para pagadores de atención médica de los Estados Unidos, incluso cuando surgen nuevos grupos de crecimiento en otros lugares.

Se prevé que la Atención Administrada crezca a una CAGR del 10,29% hasta 2031, convirtiéndola en el segmento de aplicación de más rápido crecimiento. Esa aceleración proviene de la intensidad administrativa de los acuerdos de asunción de riesgos, donde la autorización previa, la revisión de utilización, la coordinación de proveedores y los informes de rendimiento crean necesidades de servicio más pesadas que muchos entornos tradicionales de pago por servicio. KFF informó que las aseguradoras de Medicare Advantage realizaron casi 53 millones de determinaciones de autorización previa en 2024, frente a los 49,8 millones de 2023, lo que ilustra la creciente carga de trabajo que fluye hacia la administración de la atención administrada. A medida que ese volumen aumenta, los planes necesitan soporte externo no solo para el manejo de transacciones, sino también para los registros de auditoría, el soporte de apelaciones, la comunicación con proveedores y el diseño de flujos de trabajo que puedan mantenerse al ritmo de expectativas de informes más estrictas. Los Programas Públicos y el Seguro de Vida aún contribuyen con grupos de ingresos más pequeños, pero ofrecen una demanda estable donde los proveedores de servicios pueden construir roles operativos de larga duración en torno a requisitos de cumplimiento normativo especializados. Por eso el mercado de servicios para pagadores de atención médica de los Estados Unidos está viendo a la atención administrada actuar como el principal disruptor del crecimiento dentro de la combinación de aplicaciones, incluso mientras el Seguro de Salud sigue siendo el núcleo de ingresos.

Por Uso Final: Los Pagadores Privados Anclan el Mercado mientras el Crecimiento de los Pagadores Públicos Acelera

Los Pagadores Privados representaron el 59,42% del mercado en 2025, lo que los convirtió en el grupo de uso final más grande en el mercado de servicios para pagadores de atención médica de los Estados Unidos. Las aseguradoras comerciales, los planes Blues y los administradores relacionados con empleadores continúan absorbiendo la mayor parte del trabajo externalizado de reclamaciones, tecnología de la información, análisis y servicios orientados a miembros porque operan en múltiples líneas con grandes volúmenes administrativos recurrentes. En la industria de servicios para pagadores de atención médica de los Estados Unidos, este grupo también tiende a moverse antes en la automatización porque la retención de miembros, la calidad del servicio y la eficiencia administrativa afectan el posicionamiento competitivo de manera más directa. La próxima etapa de externalización en este segmento probablemente sea más integrada en plataformas que orientada al trabajo, a medida que el enrutamiento de reclamaciones, el soporte de centros de llamadas y el manejo de excepciones se vinculen cada vez más a herramientas de flujo de trabajo habilitadas por inteligencia artificial. El despliegue del Modelo de Automatización de Reclamaciones por parte de Aetna es un ejemplo de cómo las operaciones de los pagadores privados están avanzando hacia la inteligencia artificial de producción dentro de entornos de reclamaciones en tiempo real. Esa combinación de escala, competencia e inversión tecnológica debería mantener a los pagadores privados como la base de gasto principal para el mercado de servicios para pagadores de atención médica de los Estados Unidos a mediano plazo.

Se proyecta que los Pagadores Públicos crezcan a una CAGR del 9,07% de 2026 a 2031, lo que los convierte en el segmento de uso final de más rápido crecimiento. Su crecimiento está vinculado a las necesidades de procesamiento de elegibilidad de Medicaid, los cambiantes requisitos del CMS y el impulso más amplio para modernizar la administración de programas públicos bajo expectativas más estrictas de visibilidad y cumplimiento normativo. KFF Health News informó que los estados están pagando a empresas como Deloitte, Accenture y Optum para apoyar los sistemas de elegibilidad a medida que responden a los cambios en la política federal, lo que muestra cómo la demanda de externalización se está extendiendo a los flujos de trabajo públicos administrados por los estados. Esta parte del mercado está más concentrada en torno a grandes contratistas porque los pagadores públicos a menudo requieren escala, historial de contratos, credenciales de seguridad y capacidades de prestación complejas que los proveedores más pequeños no pueden proporcionar fácilmente. Los Planes Patrocinados por Empleadores siguen siendo significativos pero de crecimiento más lento, ya que los empleadores autoasegurados continúan examinando estructuras basadas en valor mientras aún dependen de una infraestructura de reclamaciones de pago por servicio más antigua en muchos acuerdos. El resultado es que el mercado de servicios para pagadores de atención médica de los Estados Unidos está anclado por el gasto de los pagadores privados hoy, mientras que la demanda de los pagadores públicos se está convirtiendo en un motor de crecimiento más grande a medida que la administración de programas gubernamentales se vuelve más digital y más externalizada.

Análisis Geográfico

La demanda regional dentro del mercado de servicios para pagadores de atención médica de los Estados Unidos es más fuerte en el Sureste, donde las grandes poblaciones de Medicare Advantage y atención administrada de Medicaid crean una necesidad sostenida de servicios externalizados de reclamaciones, inscripción, autorización previa y administración de miembros. Florida y Texas se destacan porque ambos estados combinan grandes poblaciones aseguradas con una intensa actividad de atención administrada, lo que aumenta la densidad de transacciones y hace que los socios operativos escalables sean más atractivos para los pagadores. Estos mercados también respaldan ecosistemas de prestación más grandes, incluidos equipos de operaciones de pagadores, programas de modernización de tecnología de la información y modelos laborales híbridos vinculados a estructuras de soporte cercanas a la costa. Como resultado, el mercado de servicios para pagadores de atención médica de los Estados Unidos tiende a ver parte de su demanda operativa más inmediata en los estados del sureste y centro-sur, donde los pagadores no pueden absorber fácilmente los volúmenes crecientes solo con equipos internos. Esta concentración regional es especialmente visible cuando el trabajo de cumplimiento normativo y el crecimiento del procesamiento de reclamaciones ocurren al mismo tiempo.

El Noreste desempeña un papel diferente porque funciona como el centro de administración de seguros comerciales del país, con una alta concentración de actividad de planes patrocinados por empleadores, operaciones de seguros especializados y necesidades de cumplimiento normativo en múltiples estados. Massachusetts sigue siendo importante porque la infraestructura de atención basada en valor está más madura allí que en muchos otros estados, lo que respalda una mayor demanda de externalización de procesos de conocimiento, análisis y soporte de medición de contratos. El análisis de AJMC sobre la complejidad legal y operativa en torno a los contratos de atención basada en valor para empleadores autoasegurados se alinea con la razón por la que los pagadores del noreste a menudo necesitan soporte analítico y de informes más especializado. El Medio Oeste, incluidos Ohio, Illinois, Indiana y Míchigan, sigue estrechamente vinculado a las grandes exposiciones patrocinadas por empleadores y a los programas de modernización de los planes Blues que aún están trabajando en actualizaciones de plataformas centrales y preparación para la interoperabilidad. Esto le da a la región un perfil de demanda a mediano plazo, donde el gasto actual a menudo se centra primero en la modernización de sistemas y la preparación del flujo de trabajo antes de que los servicios externos de mayor valor se amplíen de manera más amplia.

El Oeste de los Estados Unidos tiene un perfil de pagador más orientado a lo digital, especialmente en California y Washington, donde los modelos integrados, las culturas operativas orientadas a la tecnología y el movimiento más temprano en el intercambio de datos crean una combinación de externalización diferente. En estos estados, la demanda a menudo se centra en la integración de tecnología de la información, la gobernanza de datos, los flujos de trabajo digitales orientados a miembros y el soporte más rápido para los cambiantes requisitos de autorización previa y transparencia. California es especialmente relevante porque los requisitos a nivel estatal a menudo avanzan rápidamente y pueden actuar como una señal temprana de cambios operativos más amplios que luego se extienden por el entorno nacional de pagadores. Los estados de Montaña y las Llanuras tienen un volumen absoluto más bajo, pero siguen siendo importantes para el mercado de servicios para pagadores de atención médica de los Estados Unidos porque los pagadores regionales más pequeños en estas áreas son más propensos a adoptar modelos de Proceso de Negocio como Servicio y externalización especializada cuando la escala interna es demasiado limitada para una gran inversión de capital.

Panorama Competitivo

El mercado de servicios para pagadores de salud en los Estados Unidos sigue siendo moderadamente concentrado. Estas empresas compiten en áreas de servicio superpuestas, pero la base de la competencia está cambiando, alejándose de la escala laboral pura y orientándose hacia la profundidad de la plataforma, la capacidad de integración, la experiencia en el dominio y la capacidad de ofrecer resultados operativos medibles. Los grandes proveedores tienen ventaja en los programas de transformación de pagadores porque pueden combinar consultoría, implementación, servicios gestionados, análisis y soporte de cumplimiento normativo bajo un mismo contrato. Los especialistas del mercado medio siguen siendo relevantes porque pueden moverse con mayor rapidez en nichos específicos como la participación de los miembros, la integridad de los pagos, la gestión de la utilización y el rediseño de flujos de trabajo para planes más pequeños. Ese equilibrio mantiene competitivo el mercado de servicios para pagadores de salud en los Estados Unidos, aunque un grupo relativamente pequeño de proveedores sigue dando forma a los acuerdos más grandes.

La ejecución tecnológica es ahora el diferenciador más claro, ya que los pagadores quieren evidencia de que las herramientas de automatización pueden funcionar de forma segura en producción y no solo en entornos piloto controlados. El lanzamiento en mayo de 2026 del Modelo de Automatización de Reclamaciones de Aetna le dio al mercado un ejemplo concreto de inteligencia artificial en producción vinculada a una mayor velocidad de procesamiento, lo que eleva el estándar que los proveedores deben cumplir cuando posicionan soluciones de reclamaciones basadas en inteligencia artificial. La adquisición de XponentL Data por parte de Genpact en junio de 2025 mostró un patrón similar, en el que los proveedores están adquiriendo capacidades de ingeniería de datos e inteligencia artificial de dominio para profundizar su pila de prestación de servicios en salud y ciencias de la vida. Accenture Federal Services también amplió su posición adyacente al sector público de pagadores en febrero de 2026, cuando fue seleccionada para apoyar el programa de Modernización del Registro Electrónico de Salud de la Administración de Veteranos, un gran compromiso de transformación digital vinculado a la administración de salud a escala nacional. Estos movimientos demuestran que el mercado de servicios para pagadores de salud en los Estados Unidos está recompensando a los proveedores que pueden combinar infraestructura de datos, inteligencia artificial y prestación de programas complejos en una misma oferta comercial.

La competencia también se está ampliando hacia el mercado inferior, ya que los pagadores pequeños y medianos necesitan las mismas capacidades de cumplimiento normativo y modernización que los planes nacionales, pero a menudo carecen del personal y el capital para desarrollarlas internamente. Cognizant destacó su expansión hacia clientes pagadores pequeños y medianos en marzo de 2026, lo que apunta a una oportunidad significativa fuera de las cuentas nacionales más grandes. El informe anual 10-K de Conduent de 2025 también reconoció la intensificación de la competencia por parte de Genpact, Wipro y EXL, lo que refuerza que los proveedores establecidos están defendiendo su participación frente a rivales que ahora ofrecen modelos operativos similares orientados a plataformas. En general, el mercado de servicios para pagadores de salud en los Estados Unidos se está volviendo más difícil de ganar únicamente a través de la escala, ya que los compradores evalúan cada vez más a los proveedores en función de la disciplina de seguridad, la certeza de implementación, la inteligencia de flujos de trabajo y su capacidad para mejorar el rendimiento administrativo sin interrumpir las operaciones centrales del pagador.

Líderes de la Industria de Servicios para Pagadores de Atención Médica de los Estados Unidos

Accenture plc

Centene Corporation

CVS Health

IBM Corporation

UnitedHealth Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Aetna, de CVS Health, desplegó su Modelo de Automatización de Reclamaciones, una plataforma de agentes de inteligencia artificial que redujo el tiempo de procesamiento de reclamaciones complejas en más del 20%, con la herramienta integrando datos de elegibilidad, cobertura, miembros y proveedores para automatizar resoluciones y recomendar las mejores acciones siguientes. Este despliegue marca un cambio de la ampliación a la inteligencia artificial de producción en los flujos de trabajo de reclamaciones para una aseguradora de los Estados Unidos entre las 5 primeras.

- Marzo de 2026: CommonSpirit Health y Humana alcanzaron un contrato nacional de Medicare Advantage de tres años, restableciendo el acceso dentro de la red en los 24 estados donde CommonSpirit opera, incluidos Colorado y Texas, poniendo fin a casi un año de negociaciones que habían interrumpido el acceso de los miembros de Medicare Advantage en múltiples mercados.

- Marzo de 2026: El CMS emitió una norma final que establece los primeros estándares nacionales adoptados por HIPAA para el intercambio electrónico de adjuntos de documentación clínica, con vigencia a partir del 26 de mayo de 2026, con un plazo de cumplimiento para 2028 y ahorros anuales estimados de USD 781 millones. Esta norma amplía directamente el mandato de externalización de tecnología de la información y externalización de procesos de negocio para los pagadores que aún dependen del envío de documentación por fax.

- Febrero de 2026: Accenture Federal Services fue seleccionada para apoyar el programa de Modernización del Historial Clínico Electrónico de la Administración de Veteranos bajo un contrato de 4,5 años, que cubre servicios de transformación digital para más de 9 millones de veteranos y representa un importante compromiso de externalización de tecnología de la información para pagadores públicos.

Alcance del Informe del Mercado de Servicios para Pagadores de Atención Médica de los Estados Unidos

El Mercado de Servicios para Pagadores de Atención Médica de los Estados Unidos comprende los servicios administrativos, operativos y financieros externalizados por organizaciones que financian o reembolsan los costos de atención médica, como compañías de seguros privadas, agencias gubernamentales y empleadores. Su propósito principal es agilizar el procesamiento de reclamaciones, la gestión de miembros, la facturación y la detección de fraude para reducir los costos operativos.

El mercado de servicios para pagadores de atención médica de los Estados Unidos está segmentado en varias dimensiones. Por tipo de servicio, incluye Servicios de Gestión de Reclamaciones, Servicios de Facturación y Pago, Servicios de Detección de Fraude e Integridad de Pagos, Servicios de Análisis, Servicios de Externalización de Procesos de Conocimiento, Servicios de Externalización de Tecnología de la Información y Servicios de Externalización de Procesos de Negocio. Por aplicación, el mercado se divide en Seguro de Salud, Seguro de Vida, Atención Administrada y Programas Públicos. Finalmente, por uso final, la segmentación cubre Pagadores Privados, Pagadores Públicos y Planes Patrocinados por Empleadores.

| Servicios de Gestión de Reclamaciones |

| Servicios de Facturación y Pago |

| Servicios de Detección de Fraude e Integridad de Pagos |

| Servicios de Análisis |

| Servicios de Externalización de Procesos de Conocimiento |

| Servicios de Externalización de Tecnología de la Información |

| Servicios de Externalización de Procesos de Negocio |

| Seguro de Salud |

| Seguro de Vida |

| Atención Administrada |

| Programas Públicos |

| Pagadores Privados |

| Pagadores Públicos |

| Planes Patrocinados por Empleadores |

| Por Tipo de Servicio | Servicios de Gestión de Reclamaciones |

| Servicios de Facturación y Pago | |

| Servicios de Detección de Fraude e Integridad de Pagos | |

| Servicios de Análisis | |

| Servicios de Externalización de Procesos de Conocimiento | |

| Servicios de Externalización de Tecnología de la Información | |

| Servicios de Externalización de Procesos de Negocio | |

| Por Aplicación | Seguro de Salud |

| Seguro de Vida | |

| Atención Administrada | |

| Programas Públicos | |

| Por Uso Final | Pagadores Privados |

| Pagadores Públicos | |

| Planes Patrocinados por Empleadores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del espacio de servicios para pagadores de atención médica de los Estados Unidos en 2031?

Se proyecta que el mercado de servicios para pagadores de atención médica de los Estados Unidos alcance USD 56,79 mil millones en 2031, aumentando desde USD 34,57 mil millones en 2025 a una CAGR del 8,76% de 2026 a 2031.

¿Qué categoría de servicio lidera la generación de ingresos?

Los Servicios de Externalización de Tecnología de la Información lideran la combinación con una participación del 31,48% en 2025 porque los pagadores aún dependen en gran medida de socios externos para la modernización, la integración, el cumplimiento normativo y el soporte de ciberseguridad.

¿Qué área de aplicación se está expandiendo ms rápido?

La Atención Administrada es el segmento de aplicación de más rápido crecimiento, con una CAGR proyectada del 10,29% hasta 2031, respaldada por el aumento de la autorización previa y la carga de trabajo administrativa de asunción de riesgos.

¿Por qué los pagadores están externalizando más operaciones ahora?

Los pagadores están externalizando más porque la automatización administrativa aún tiene una gran oportunidad de ahorro, mientras que los mandatos de interoperabilidad, las normas de autorización previa y los contratos complejos basados en valor están aumentando la carga de trabajo interna.

¿Qué está cambiando en la competencia entre proveedores?

La competencia está evolucionando hacia contratos liderados por plataformas donde se espera que los proveedores demuestren una gestión de reclamaciones más rápida, un mejor control del flujo de trabajo, mayor seguridad e inteligencia artificial lista para producción, en lugar de solo ofrecer mano de obra de bajo costo.

¿Qué grupo de usuarios finales ofrece las mejores perspectivas de crecimiento?

Los Pagadores Públicos muestran el crecimiento de uso final más rápido con una CAGR del 9,07% hasta 2031, a medida que los estados y los programas públicos invierten en sistemas de elegibilidad, flujos de trabajo de cumplimiento normativo y soporte de administración digital.

Última actualización de la página el: