Tamaño y Participación del Mercado de Integridad de Pagos en Salud

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.86% CAGR |

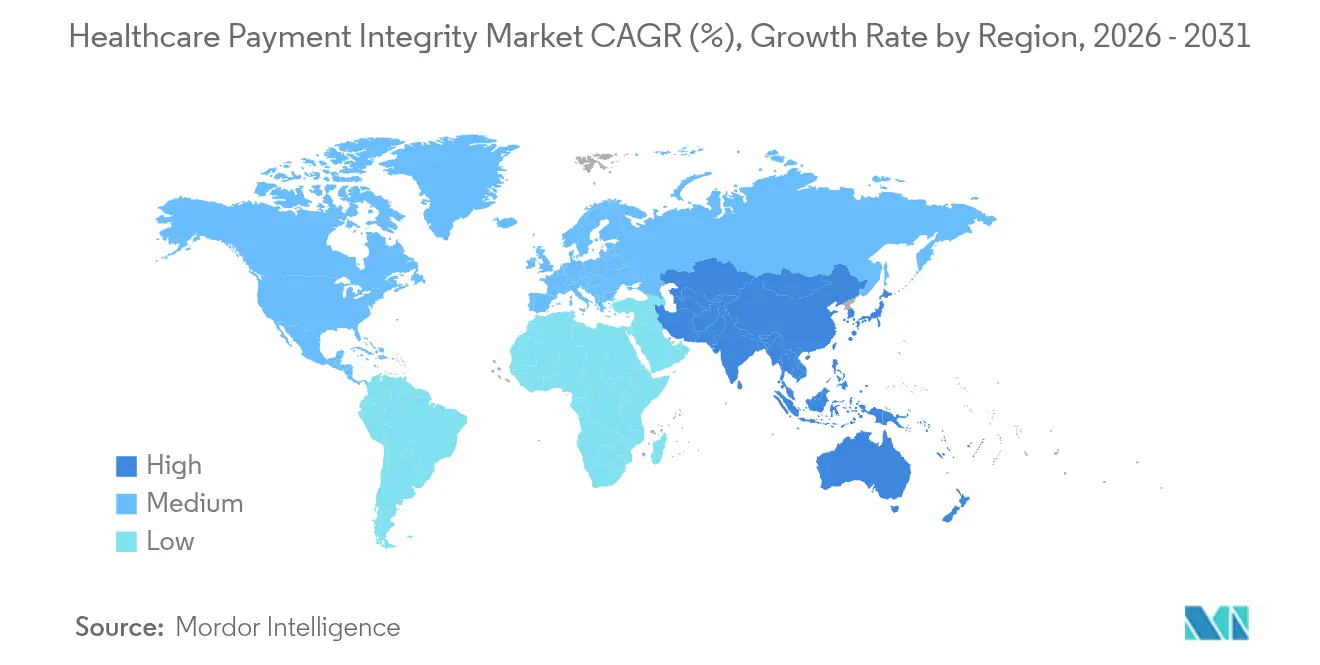

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

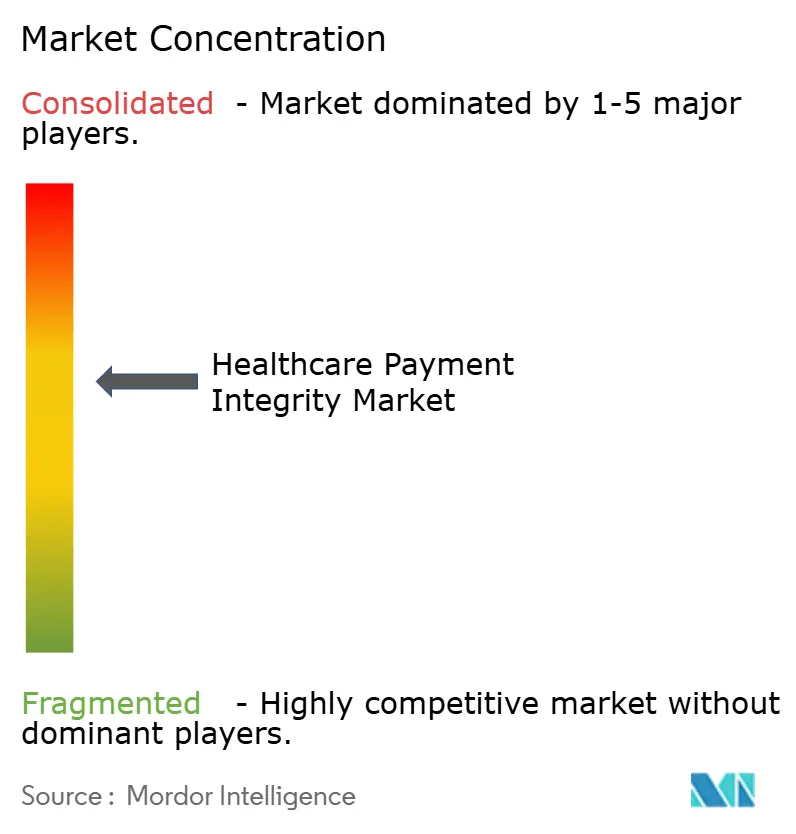

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integridad de Pagos en Salud por Mordor Intelligence

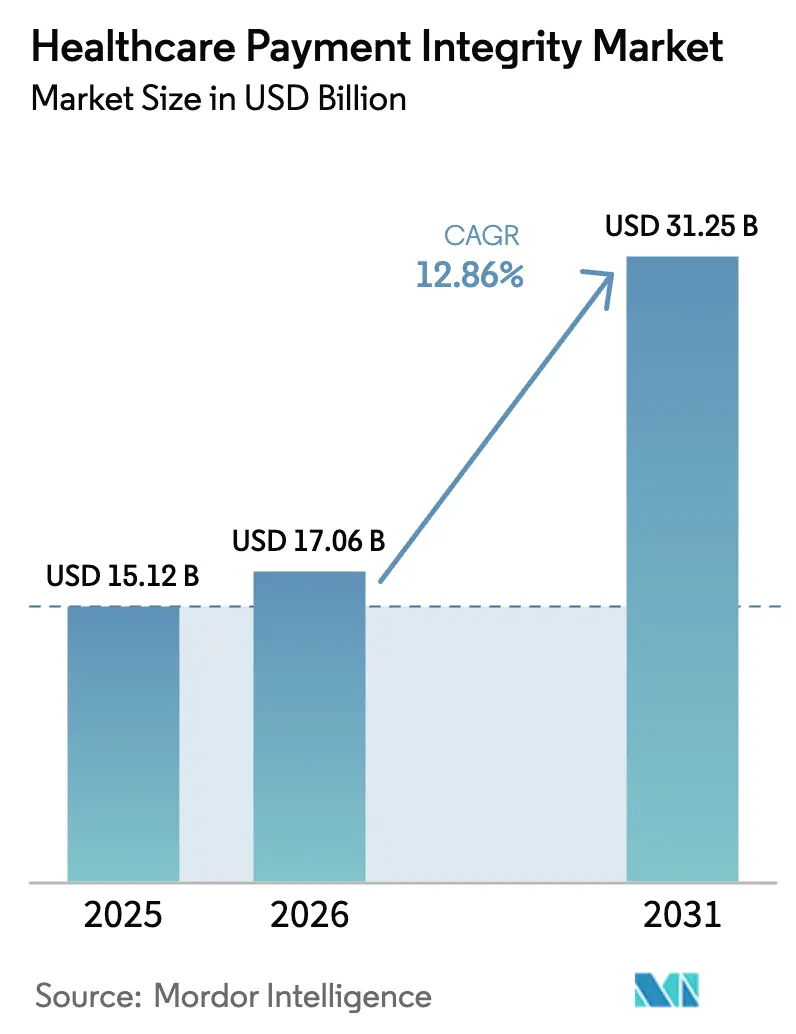

El tamaño del mercado de integridad de pagos en salud fue valorado en USD 15,12 mil millones en 2025 y se estima que crecerá desde USD 17,06 mil millones en 2026 hasta alcanzar USD 31,25 mil millones en 2031, a una CAGR del 12,86% durante el período de pronóstico (2026-2031). Una supervisión regulatoria más estricta, el gasto ineficiente que aún equivale a una tasa de error en reclamaciones del 6,26%, y el uso cada vez mayor de la IA para detectar fugas de ingresos mantienen al mercado de Integridad de Pagos en Salud en una pronunciada curva de crecimiento. La implementación basada en la nube, que ya procesa más del 60% de las reclamaciones, permite a los planes de salud retirar costosos sistemas centrales que añaden USD 20 mil millones en gastos administrativos anuales. Los proveedores continúan adquiriendo herramientas de integridad de pagos para mejorar los márgenes, aunque los gobiernos son ahora los adoptantes más rápidos a medida que los programas de Medicare y Medicaid enfrentan una creciente exposición al fraude[1]Centros de Servicios de Medicare y Medicaid, "Actualizaciones de Integridad de Pagos 2025," cms.gov. En conjunto, estas fuerzas desplazan la conversación desde la contención opcional de costos hacia una infraestructura indispensable de precisión en pagos que sostiene la solvencia de los pagadores y protege la confianza de los afiliados.

Conclusiones Clave del Informe

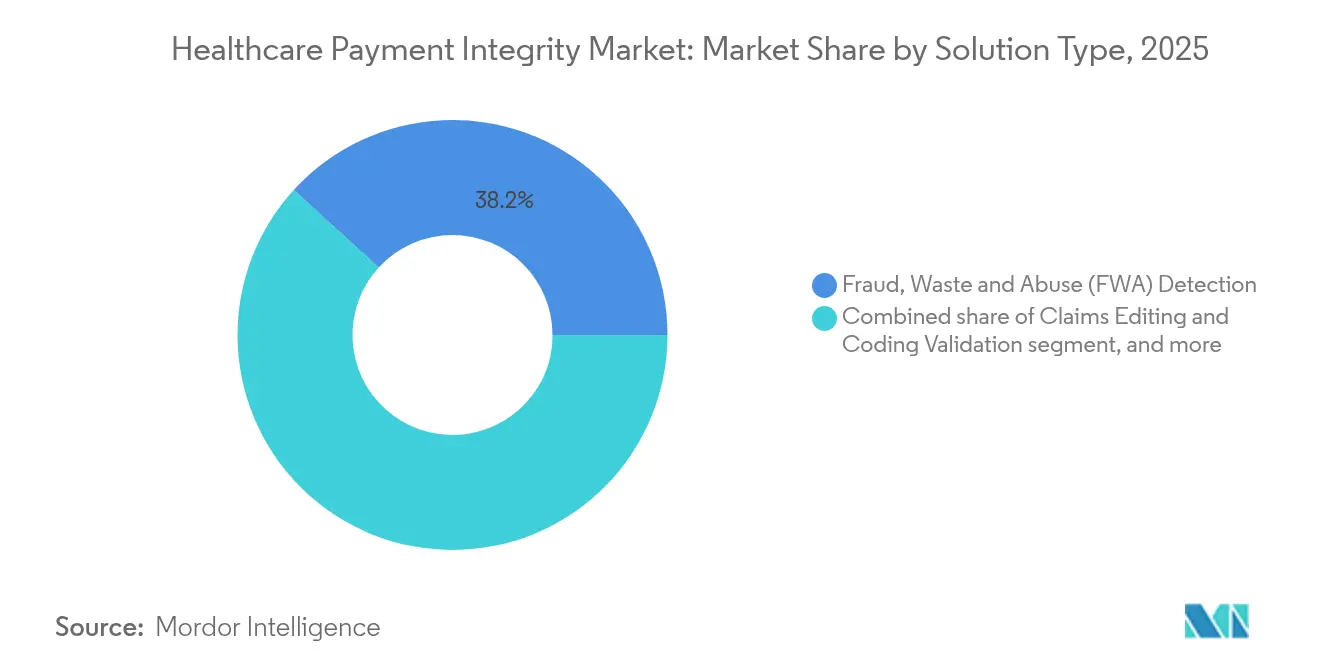

- Por tipo de solución, la detección de Fraude, Desperdicio y Abuso lideró con una participación del 38,22% en el mercado de Integridad de Pagos en Salud en 2025, mientras que las soluciones de precisión en pagos y recuperación de pagos insuficientes se proyectan para expandirse a una CAGR del 15,42% hasta 2031.

- Por etapa de servicio, la revisión previa al pago capturó el 42,78% de la participación en el tamaño del mercado de Integridad de Pagos en Salud en 2025, aunque la revisión concurrente continua mantiene la trayectoria más rápida con un 15,88% hasta 2031.

- Por componente, las plataformas de software generaron el 55,12% de los ingresos de 2025 por componente, aunque los servicios —que van desde asesoría hasta BPO completo— se pronostican para expandirse a una CAGR del 15,95%.

- Por tipo de reclamación, las reclamaciones médicas generaron el 54,01% de los ingresos de 2025, aunque las presentaciones dentales y de visión muestran la CAGR más alta con un 14,09%.

- Por modelo de implementación, las plataformas en la nube gestionaron el 61,87% de las transacciones en 2025 y están proyectadas para crecer a una CAGR del 15,51%.

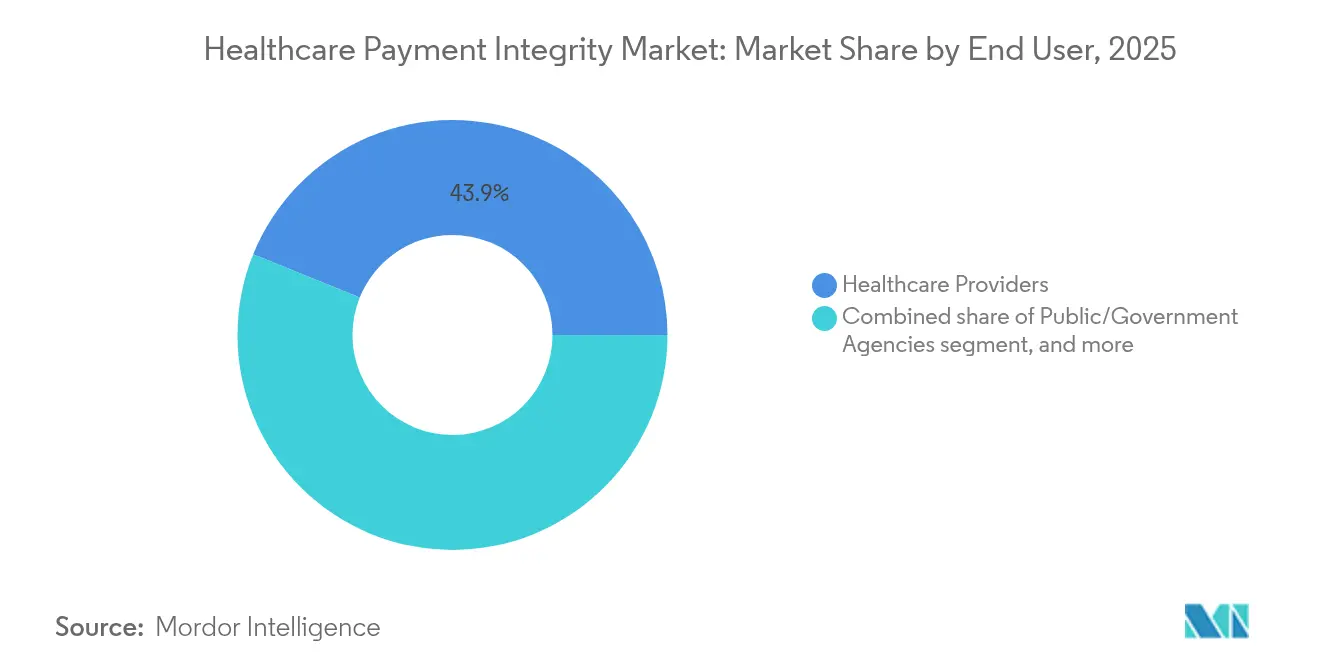

- Por usuario final, los proveedores mantuvieron el 43,88% de los ingresos de 2025, mientras que los organismos públicos están posicionados para crecer un 16,52% anualmente hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 42,10% en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 14,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Integridad de Pagos en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del Desperdicio en el Gasto en Salud | +3.2% | Global, mayor en América del Norte | Mediano plazo (2-4 años) |

| Énfasis Regulatorio en la Precisión de Pagos | +2.8% | América del Norte y Europa, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Transición hacia Modelos de Atención Basada en Valor | +2.1% | América del Norte como núcleo, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Proliferación de Analítica Avanzada e IA | +2.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de Modelos de Entrega en la Nube y SaaS | +1.8% | Global, adopción más rápida en APAC | Mediano plazo (2-4 años) |

| Creciente Incidencia de Fraude y Abuso en Salud | +1.9% | Global, con creciente enfoque en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Desperdicio en el Gasto en Salud

Se proyecta que el gasto en salud de Estados Unidos alcance USD 7,2 billones para 2031, aunque la tasa de error en reclamaciones sigue estancada en el 6,26%. Los planes que implementan plataformas integradas de precisión en pagos recuperan de manera rutinaria entre el 3% y el 7% del gasto total que las soluciones puntuales no detectan. El desperdicio ahora pone en riesgo la asequibilidad de las primas, lo que obliga a los pagadores a favorecer plataformas que integren controles previos al pago, concurrentes y posteriores al pago. La automatización desplaza la revisión manual, reduciendo los costos administrativos y acelerando los ciclos de detección de semanas a segundos. A medida que los aseguradores cuantifican los ahorros, los presupuestos de integridad de pagos pasan de ser partidas discrecionales a asignaciones de capital esenciales. La adopción en el mercado se amplía, por tanto, hacia pequeños planes regionales que anteriormente carecían de capacidades analíticas internas.

Énfasis Regulatorio en la Precisión de Pagos

Los Centros de Servicios de Medicare y Medicaid ampliaron las auditorías de prevención del fraude en 2025, aumentando las penalizaciones por errores sistémicos de pago excesivo o insuficiente. Solo el 64% de los afiliados a Medicare Advantage se encuentran ahora en planes de cuatro estrellas o más, una caída pronunciada respecto a 2023, lo que expone a los aseguradores a pérdidas de afiliación a menos que mejoren las puntuaciones de integridad. El Departamento de Justicia de Estados Unidos intensificó las acciones bajo la Ley de Reclamaciones Falsas, lo que llevó a los planes de salud a demostrar analítica proactiva durante las revisiones de cumplimiento. Europa refleja esta postura: los fondos nacionales de salud en Alemania y el Reino Unido ordenaron controles de fraude en tiempo real como parte de la modernización de reclamaciones electrónicas en 2025. Una aplicación más estricta acelera la externalización hacia especialistas externos que pueden incorporar flujos de trabajo auditados en menos de seis meses. Los planes más pequeños con reservas de capital limitadas consideran las multas regulatorias como un riesgo existencial, lo que acelera la adopción de plataformas SaaS llave en mano.

Transición hacia Modelos de Atención Basada en Valor

Los contratos basados en resultados representaron más del 40% del gasto de los pagadores comerciales en Estados Unidos en 2025, y cada acuerdo requiere vigilancia tanto sobre costos como sobre calidad[2]Lyric, "Los Pagos de Atención Basada en Valor Requieren Analítica Integrada," lyric.ai. Los motores de integridad de pagos ahora incorporan métricas de resultados clínicos junto con datos de adjudicación, lo que permite a los aseguradores identificar episodios no conformes antes de la liquidación. Zelis introdujo modelos de precios dentro de la red que simulan contratos de riesgo compartido y recalibran las tarifas en tiempo real. La capacidad de revisión concurrente se vuelve crítica; rastrea las puntuaciones de riesgo en evolución durante un episodio de atención en lugar de auditar de forma retroactiva. Con los proveedores asumiendo el riesgo de los reingresos, los cálculos precisos de coordinación de beneficios cobran mayor importancia, minimizando las disputas entre múltiples pagadores. En conjunto, la atención basada en valor amplía el alcance de la integridad de pagos mucho más allá de los entornos clásicos de fraude hacia el modelado de contratos y la adjudicación del desempeño.

Proliferación de Analítica Avanzada e IA

La IA generativa ahora reduce el tiempo de respuesta en la adjudicación de reclamaciones por debajo de los 200 milisegundos, lo que permite a los aseguradores detener pagos sospechosos antes de que los fondos salgan del depósito en garantía. EXL entrenó un modelo de lenguaje de gran escala específico para el sector salud que eleva la precisión de detección en un 30% en comparación con la IA genérica disponible en el mercado. Los proveedores incorporan procesamiento de lenguaje natural para analizar notas clínicas, desbloqueando información no disponible en los formularios de reclamación estándar. Los empleadores que adquieren cobertura autofinanciada exigen cada vez más precisión en los pagos verificada por IA como parte de los acuerdos de servicios administrativos. La resultante carrera armamentista favorece a los proveedores con conjuntos de datos propietarios y canales de entrenamiento de modelos que acortan los ciclos de retroalimentación de falsos positivos. Los rápidos avances en IA también obligan a establecer nuevas estructuras de gobernanza a medida que los consejos de administración examinan el sesgo algorítmico y la deriva de los modelos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistemas de TI en Salud Fragmentados | -1.8% | Global, más pronunciado en América del Norte | Mediano plazo (2-4 años) |

| Altos Costos Iniciales de Implementación | -1.2% | Global, mayor efecto en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad y Seguridad de Datos | -0.9% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Escasez de Fuerza Laboral Analítica Calificada | -1.1% | Global, especialmente aguda en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ecosistemas de TI en Salud Fragmentados

Las organizaciones de pagadores y proveedores en Estados Unidos a menudo operan con decenas de sistemas centrales heredados, muchos construidos sobre sistemas centrales de la década de 1980 que carecen de API modernas. Los hospitales rurales, el 46% de los cuales opera en dificultades financieras, no pueden financiar actualizaciones integrales, lo que crea puntos muertos de integración que limitan el alcance de la analítica. Los proveedores deben escribir múltiples conectores para el mismo flujo de trabajo, lo que incrementa las tarifas y los plazos de implementación. La calidad de los datos se deteriora cuando los flujos clave de elegibilidad y datos clínicos permanecen aislados, reduciendo la precisión de los modelos. Los mandatos de interoperabilidad, como la norma basada en FHIR de la Oficina del Coordinador Nacional de Tecnología de la Información en Salud (ONC), ayudan, aunque los costos de cumplimiento pesan sobre las entidades pequeñas. El mercado de Integridad de Pagos en Salud crece más rápido, por tanto, donde los programas de modernización de TI en salud ya han estandarizado los canales de datos.

Altos Costos Iniciales de Implementación

Una plataforma empresarial integral puede superar los USD 10 millones en el gasto del primer año para un asegurador mediano, incluyendo software, migración, capacitación y gestión del cambio. Muchos planes ven el retorno completo de la inversión solo después de 24 a 36 meses, lo que presiona el flujo de caja. Las restricciones de capital son agudas en las economías emergentes donde los fondos de primas por afiliado son menores; los aseguradores locales a menudo posponen la adopción u optan por módulos de alcance limitado. Los servicios profesionales pueden equivaler al 30-40% del presupuesto total del proyecto porque cada cliente tiene diseños de beneficios y contratos con proveedores únicos. Los modelos de suscripción de servicios gestionados ganan terreno, lo que permite a los aseguradores contabilizar los costos mensualmente y evitar grandes gastos de capital. Los proveedores que elaboran paneles de retorno de inversión claros y estructuras de tarifas con reparto de riesgos mitigan la barrera, aunque el freno general aún recorta el crecimiento incremental del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Cambio Estratégico de la Detección de Fraude hacia el Aseguramiento de Ingresos

Los módulos de Fraude, Desperdicio y Abuso controlaron el 38,22% de los ingresos de 2025, lo que ilustra la orientación histórica del mercado de Integridad de Pagos en Salud hacia la detección reactiva del fraude. Sin embargo, las plataformas de precisión en pagos y recuperación de pagos insuficientes ahora se proyectan para crecer un 15,42% anualmente, el ritmo más rápido entre las líneas de soluciones, a medida que los ejecutivos descubren que la subvaloración crónica a menudo supera las pérdidas por fraude detectado. Los planes de salud que adoptan motores de repricing automatizados han reportado descubrir una varianza de pago del 10% dentro de los seis meses posteriores a la implementación, lo que subraya el potencial de recuperación latente. A lo largo de 2025, los proveedores reforzaron las bibliotecas de datos de precios de referencia para acortar los ciclos de adjudicación de pagos insuficientes. Entre los módulos emergentes, la revisión de idoneidad clínica en tiempo real atrae la atención de los pagadores porque combina la lógica de necesidad médica con ediciones financieras en un solo proceso. Las soluciones puntuales corren el riesgo de quedar marginadas a medida que los compradores insisten en plataformas unificadas que abarquen fraude, desperdicio y abuso, precisión en precios, coordinación de beneficios y modelado de contratos. La profundidad de integración y la explicabilidad del modelo reemplazan así al volumen de conjuntos de reglas como criterios de selección primarios.

El impulso de la precisión en pagos también refleja el aumento de los litigios por facturación sorpresa. Los planes ahora prueban algoritmos contra referencias de reclamaciones limpias para evitar penalizaciones regulatorias. Los proveedores se asocian con cámaras de compensación para capturar datos de remesas y refinar las heurísticas de pagos insuficientes. El posicionamiento competitivo depende de la curación propietaria de tablas de tarifas y la transparencia de la pista de auditoría que pueda sostenerse en un arbitraje. El mercado de Integridad de Pagos en Salud migra, por tanto, hacia suites de integridad de ingresos de extremo a extremo capaces de incorporar notas de historia clínica electrónica no estructuradas, contratos con proveedores y beneficios de afiliados en tiempo casi real para certificar tanto el precio como la solidez clínica antes de que se desembolsen los fondos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa de Servicio: La Intervención Temprana Gana Terreno

La revisión previa al pago aún capturó el 42,78% del gasto de 2025, lo que subraya la preferencia de los aseguradores por bloquear reclamaciones incorrectas antes de que lleguen al libro mayor. Sin embargo, la revisión concurrente continua muestra una CAGR del 15,88% hasta 2031, la trayectoria más rápida dentro del mercado de Integridad de Pagos en Salud, porque la edición en tiempo real produce ahorros duales: evitar el pago excesivo y prevenir costosas apelaciones de proveedores. Los motores en tiempo real ofrecen respuesta en fracciones de segundo, lo que permite retroalimentación a nivel de presentación que reduce las denegaciones sin ralentizar el flujo de caja de los proveedores. La revisión concurrente también equipa a los planes para monitorear métricas de calidad en contratos basados en valor, incorporando el cumplimiento clínico y financiero en un solo flujo de trabajo.

La auditoría posterior al pago conserva un papel para casos complejos de alto valor, aunque su participación se reduce a medida que maduran las capacidades más rápidas en etapas anteriores. Los proveedores ahora ofrecen reglas dinámicas que alternan entre modos previos al pago y concurrentes según la complejidad de la reclamación. Los pagadores con ecosistemas de circuito cerrado derivan medicamentos de alto costo sospechosos a farmacéuticos clínicos para validación en vivo, reduciendo los pagos excesivos en farmacia especializada. Los sistemas de salud involucrados en modelos de pago con riesgo a la baja adoptan las mismas herramientas, con el objetivo de proteger márgenes reducidos detectando la subasignación del pagador en tiempo casi real. A medida que aumenta la madurez de los clientes, la elección de la etapa de servicio se vuelve menos binaria; las plataformas líderes asignan dinámicamente cada reclamación al nivel de revisión de menor costo que aún garantiza la precisión.

Por Modelo de Implementación: Las Plataformas en la Nube Sustentan la Modernización

La implementación en la nube acumuló el 61,87% de los ingresos en 2025 y se expande un 15,51% anual, consolidando su papel como arquitectura predeterminada para el mercado de Integridad de Pagos en Salud. Los planes de salud que retiran pilas de adjudicación en instalaciones propias reportan reducciones en los gastos operativos del 20 al 30% en dos años, impulsadas por el cómputo elástico y la gestión centralizada de parches. La nube también acelera los ciclos de lanzamiento de los proveedores, lo que permite a los aseguradores consumir actualizaciones semanales de modelos en lugar de instalaciones trimestrales. La postura de recuperación ante desastres mejora porque la replicación en múltiples zonas viene de forma nativa.

El impulso regulatorio también favorece la nube: la norma de interoperabilidad de los Centros de Servicios de Medicare y Medicaid de 2025 presupone la liquidez de datos basada en API, mucho más sencilla de implementar en una infraestructura SaaS. Las grandes redes de prestación integrada con centros de datos consolidados aún mantienen módulos de instalación propia de nicho, a menudo para reclamaciones de salud mental de alta sensibilidad. Surgen arquitecturas híbridas, donde las reclamaciones anonimizadas llegan a capas analíticas en la nube pública mientras los identificadores de afiliados permanecen dentro de enclaves privados. El SaaS multiinquilino atrae a aseguradoras regionales que carecen de personal de TI, permitiéndoles acceder al mismo motor de puntuación de fraude que los pagadores globales a una tarifa basada en el uso. Los equipos de adquisiciones ahora estipulan credenciales FedRAMP o ISO 27001 y exigen acuerdos de nivel de servicio de tiempo de inactividad cero, convirtiendo la postura de seguridad en un diferenciador competitivo entre los proveedores de nube.

Por Usuario Final: Proveedores Estables, Gobiernos en Aceleración

Los proveedores poseían el 43,88% del gasto de 2025 porque los equipos de ciclo de ingresos hospitalarios se sientan cada vez más en ambos lados de la transacción a medida que crece el riesgo capitado. Las unidades de recuperación interna implementan analítica de pagos insuficientes para identificar déficits de los pagadores que promedian entre el 2% y el 3% de los ingresos netos. Al mismo tiempo, los organismos gubernamentales muestran el ascenso más pronunciado, registrando una CAGR del 16,52% que supera a todos los segmentos privados. Los Centros de Servicios de Medicare y Medicaid ampliaron su presupuesto del Sistema de Prevención del Fraude por quinto año consecutivo y lanzaron pilotos que combinan IA con verificaciones previas a la reclamación. Esquemas nacionales emergentes como el JKN de Indonesia y el Ayushman Bharat de India están siguiendo el mismo camino, licitando acuerdos en la nube plurianuales para centros nacionales de integridad de pagos.

Los aseguradores privados continúan con adquisiciones constantes, presionados por clientes empleadores que exigen ahorros demostrables. Los administradores externos y los gestores de beneficios farmacéuticos amplían sus conjuntos de herramientas para mantener su relevancia ante la compresión de tarifas. Los proveedores que adquieren software de integridad apuntan principalmente a evitar denegaciones en lugar de combatir el fraude, integrando depuradores de reclamaciones directamente en el flujo de trabajo de la historia clínica electrónica para que los codificadores reciban indicaciones de edición antes de la presentación. El creciente apetito del sector público, sin embargo, señala un profundo cambio en el mercado; los proveedores que antes comercializaban principalmente a aseguradoras comerciales deben ahora abordar las normas de contratación pública, la localización y las restricciones de soberanía de datos.

Por Componente: La Capa de Servicios Escala con la Complejidad

Las plataformas de software generaron el 55,12% de los ingresos de 2025, confirmando que el código configurable sigue siendo la piedra angular del mercado de Integridad de Pagos en Salud. Sin embargo, los servicios —que van desde asesoría hasta BPO completo— se pronostican para expandirse un 15,95% anualmente, el crecimiento de componente más rápido. EXL, por ejemplo, registró un crecimiento del 24,7% en el segmento de salud en el primer trimestre de 2025, impulsado por contratos de servicios gestionados que incorporan analistas junto a los equipos de los clientes. La complejidad impulsa el auge: implementar modelos de IA requiere ajuste continuo, curación de datos de referencia y monitoreo de cumplimiento que muchos pagadores no pueden gestionar internamente.

Los proveedores de servicios ofrecen precios basados en resultados, donde las tarifas dependen de los ahorros verificados en lugar del esfuerzo, alineando los incentivos y suavizando los costos de incorporación. Los equipos de asesoría guían el modelado de contratos para la atención basada en valor, mapean los flujos de datos en marcos FHIR y capacitan al personal de los clientes. Las unidades de BPO a menudo heredan temporalmente los procesos de sistemas centrales heredados mientras avanza la migración a la nube, garantizando la continuidad del flujo de caja. A lo largo del horizonte de pronóstico, los proveedores de plataformas que no puedan combinar tecnología con sólidos paquetes de servicios corren el riesgo de perder participación frente a integradores capaces de ofrecer una transformación operativa llave en mano. En consecuencia, los centros de entrega transfronterizos y las metodologías centradas en la automatización se convierten en palancas de escala críticas en un flujo de ingresos que de otro modo requiere mucho personal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Reclamación: Expansión de la Supervisión de Beneficios Auxiliares

Las reclamaciones médicas aún produjeron el 54,01% del gasto de 2025, aunque las presentaciones dentales y de visión muestran la CAGR más alta con un 14,09% porque los empleadores amplían la cobertura auxiliar en medio de las disputas por retención de talento. Las redes de fraude han migrado hacia la sobrecodificación ortodóntica y el agrupamiento de cirugías de cataratas, áreas que antes recibían poca supervisión. Los planes recalibran así los modelos de IA para incorporar nuevos códigos CDT y V, aumentando la precisión de detección para procedimientos electivos facturados incorrectamente. Las reclamaciones de farmacia especializada crecen de manera constante, impulsadas por lanzamientos de terapia génica con precios que superan los USD 2 millones por dosis; los pagadores requieren verificaciones en fracciones de segundo contra datos de autorización previa específicos de la indicación. Las reclamaciones de equipos médicos duraderos y atención domiciliaria atraen atención a medida que la atención basada en valor se extiende a entornos post-agudos, exigiendo validación del lugar de servicio para prevenir la facturación duplicada. El mercado de Integridad de Pagos en Salud se adapta ofreciendo bibliotecas modulares de tipos de reclamaciones para que los pagadores puedan incorporar nuevos paquetes de edición a medida que evoluciona el diseño de beneficios sin ciclos de lanzamiento de varios meses.

Análisis Geográfico

América del Norte retuvo el 42,10% de los ingresos de 2025 porque Estados Unidos opera un panorama de múltiples pagadores con una intensa supervisión regulatoria y altas pérdidas por fraude. Las agencias de Medicaid en al menos 35 estados ampliaron los pilotos de IA en 2025, creando un embudo de contratos pequeños pero de rápido crecimiento. Los aseguradores provinciales de Canadá actualizaron las plataformas de adjudicación a SaaS en la nube, un movimiento que se espera reduzca los costos de procesamiento en un 15% para 2027. México avanzó en las directrices de interoperabilidad bajo su Ley General de Salud, abriendo oportunidades de licitación para proveedores con enfoque latinoamericano y analítica en español.

Europa formó el segundo bloque más grande, respaldado por el acelerado financiamiento de salud electrónica del Mecanismo de Recuperación y Resiliencia de la Unión Europea. Alemania activó normas obligatorias de factura electrónica para aseguradoras estatutarias en enero de 2025, impulsando a los aseguradores a integrar la puntuación de fraude en tiempo real. La Autoridad de Servicios Empresariales del Servicio Nacional de Salud del Reino Unido extendió su piloto de IA para reclamaciones dentales a nivel nacional después de que las fases iniciales recuperaron 78 millones de libras esterlinas en seis meses, demostrando el retorno de inversión a las partes interesadas escépticas. El cumplimiento del Reglamento General de Protección de Datos sigue siendo innegociable, por lo que los compradores europeos prefieren proveedores que ofrezcan centros de datos en la región y cifrado en reposo aprobado por las directrices de ciberseguridad de la Agencia de la Unión Europea para la Ciberseguridad.

Asia-Pacífico es el punto caliente del mercado de Integridad de Pagos en Salud, proyectado con una CAGR del 14,12% hasta 2031. El programa JKN de Indonesia, que cubre al 93% de los ciudadanos, reportó presentaciones de reclamaciones en 2025 que superaron los 1.400 millones, volúmenes imposibles de supervisar manualmente. La misión digital Ayushman Bharat de India implementó el seguimiento de reclamaciones basado en cadena de bloques en cinco estados piloto, una plantilla para el despliegue nacional. La Administración Nacional de Seguridad Sanitaria de China ordenó auditorías impulsadas por IA sobre medicamentos oncológicos de alto valor, mientras que la Agencia de Seguro Social de Japón aceleró una solicitud de propuestas para SaaS de revisión concurrente con el fin de reducir los pagos excesivos en atención a personas mayores. Australia y Corea del Sur, ya digitalmente maduras, ahora exploran la IA generativa para analizar documentos clínicos de texto libre en busca de indicadores de idoneidad. El procesamiento de lenguaje natural multilingüe, el alojamiento regulatorio local y los socios de implementación sobre el terreno emergen como características imprescindibles para los proveedores que apuntan a la expansión en Asia-Pacífico.

Panorama Competitivo

Las adquisiciones estratégicas continúan remodelando el campo. La compra de Equian por parte de UnitedHealth Group por USD 3.200 millones reforzó la profundidad analítica de Optum y su capacidad de venta cruzada. La inyección de capital de Mubadala a finales de 2024 en Zelis financia la investigación y el desarrollo en IA y amplía el alcance global, destacando la confianza de los inversores en las redes de integridad de pagos escalables[3]Zelis, "Anuncio de Inversión de Mubadala," zelis.com. Prevalece una concentración moderada porque el puñado de actores principales domina la amplitud en analítica, precios de red y portales de participación de proveedores, aunque docenas de proveedores de nicho aún prosperan en segmentos especializados como ediciones dentales o de farmacia.

La tecnología es el principal diferenciador. El modelo de lenguaje entrenado en el dominio de EXL elevó la reducción de falsos positivos al 30%, reduciendo la carga de los ajustadores y creando una ventaja defensible. Health at Scale presume de una respuesta inferior a 200 milisegundos, lo que permite la denegación de preautorización antes de la originación de la reclamación. Anomaly y empresas emergentes similares se centran en planes autofinanciados por empleadores, aprovechando pilas de ciencia de datos contemporáneas sin el lastre de los sistemas heredados.

Las asociaciones complementan las brechas de productos. Zelis se asoció con Availity en 2025 para agilizar el enrutamiento de adjuntos de reclamaciones, fusionando la integridad de pagos con el flujo de trabajo del proveedor para reducir los ciclos de reenvío. Las integraciones con cámaras de compensación proporcionan a los proveedores datos ricos de remesas y elegibilidad, mejorando las características de los modelos. Existen oportunidades en espacios no cubiertos en ediciones concurrentes en tiempo real para teleconsultas de salud mental y validación de puntuaciones de ajuste de riesgo, áreas desatendidas por las bibliotecas de reglas actuales. Los proveedores que cuantifican los ahorros en dinero contante y sonante y publican estudios de caso verificados por auditoría ganan contratos más largos y protegen su participación frente a los nuevos participantes del sector fintech.

Líderes de la Industria de Integridad de Pagos en Salud

Cotiviti

Optum

Conduent

SAS Institute

Zelis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Red Sky Health presentó Daniel, una plataforma de IA que identifica y corrige errores en reclamaciones en tiempo real, dirigida a la carga anual de denegaciones de USD 262 mil millones.

- Junio de 2025: Amperos Health introdujo su Facturador de IA de Razón Multimodal para reducir las denegaciones y acelerar los cobros.

- Febrero de 2025: EXL Service Holdings reportó ingresos en el segmento de salud del primer trimestre de USD 125,6 millones, un aumento del 24,7% interanual, citando un mayor volumen de integridad de pagos.

- Diciembre de 2024: Mubadala Investment Company invirtió en Zelis para acelerar la expansión tecnológica y la expansión global.

- Febrero de 2024: Zelis Payment Integrity obtuvo los honores de Mejor en KLAS 2024 por la satisfacción general del cliente.

Alcance del Informe Global del Mercado de Integridad de Pagos en Salud

La integridad de pagos en salud se refiere a los procesos, prácticas y tecnologías utilizados para garantizar que los pagos por servicios de salud sean precisos, cumplan con las regulaciones y estén libres de fraude o abuso.

El mercado de integridad de pagos en salud está segmentado por tipo de solución, modelo de implementación, usuario final y geografía. Por tipo de solución, el mercado está segmentado en detección de fraude, analítica de reclamaciones, precisión en pagos y otros (gestión de auditorías, validación de codificación y optimización). Por modelo de implementación, el mercado está segmentado en instalación propia y basado en la nube. Por usuario final, el mercado está segmentado en pagadores de salud, proveedores de salud y organismos gubernamentales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El informe también ofrece el tamaño del mercado y los pronósticos para 17 países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizaron sobre la base del valor (USD).

| Detección de Fraude, Desperdicio y Abuso (FDA) |

| Edición de Reclamaciones y Validación de Codificación |

| Coordinación de Beneficios (COB) |

| Precisión en Pagos / Recuperación de Pagos Insuficientes |

| Otros Tipos de Soluciones |

| Integridad de Pago Previo |

| Integridad de Pago Posterior |

| Revisión Concurrente Continua |

| Software (Plataforma y Herramientas) |

| Servicios (BPO, Asesoría, Auditoría) |

| Basado en la Nube |

| Instalación Propia / Nube Privada |

| Pagadores Privados |

| Organismos Públicos / Gubernamentales |

| Proveedores de Salud |

| Administradores Externos y Gestores de Beneficios Farmacéuticos |

| Médica |

| Farmacia |

| Dental y Visión |

| Auxiliar (Equipos Médicos Duraderos, Atención Domiciliaria) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Detección de Fraude, Desperdicio y Abuso (FDA) | |

| Edición de Reclamaciones y Validación de Codificación | ||

| Coordinación de Beneficios (COB) | ||

| Precisión en Pagos / Recuperación de Pagos Insuficientes | ||

| Otros Tipos de Soluciones | ||

| Por Etapa de Servicio | Integridad de Pago Previo | |

| Integridad de Pago Posterior | ||

| Revisión Concurrente Continua | ||

| Por Componente | Software (Plataforma y Herramientas) | |

| Servicios (BPO, Asesoría, Auditoría) | ||

| Por Modelo de Implementación | Basado en la Nube | |

| Instalación Propia / Nube Privada | ||

| Por Usuario Final | Pagadores Privados | |

| Organismos Públicos / Gubernamentales | ||

| Proveedores de Salud | ||

| Administradores Externos y Gestores de Beneficios Farmacéuticos | ||

| Por Tipo de Reclamación | Médica | |

| Farmacia | ||

| Dental y Visión | ||

| Auxiliar (Equipos Médicos Duraderos, Atención Domiciliaria) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Integridad de Pagos en Salud?

El tamaño del mercado de Integridad de Pagos en Salud alcanzó USD 17,06 mil millones en 2026 y está en camino de alcanzar USD 31,25 mil millones para 2031.

¿Qué segmento crece más rápido?

Las soluciones de precisión en pagos y recuperación de pagos insuficientes lideran el crecimiento con una CAGR proyectada del 15,42% hasta 2031.

¿Por qué los pagadores gubernamentales aceleran la inversión?

Las auditorías regulatorias intensificadas y la creciente exposición al fraude en Medicare y Medicaid impulsan a los organismos a adoptar herramientas de IA en tiempo real que mejoran la detección y reducen los pagos incorrectos.

¿Cómo beneficia la adopción de la nube a los programas de integridad de pagos?

Las plataformas en la nube reducen los costos operativos hasta en un 30%, ofrecen actualizaciones rápidas de IA y simplifican el cumplimiento de los mandatos de interoperabilidad.

¿Qué papel desempeña la IA generativa en la precisión de las reclamaciones?

Los modelos de lenguaje entrenados en el dominio analizan texto clínico no estructurado y reducen los falsos positivos en un 30%, lo que permite la toma de decisiones en fracciones de segundo que bloquea las reclamaciones sospechosas antes del pago.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR pronosticada del 14,12% a medida que los grandes esquemas nacionales de seguros digitalizan las reclamaciones y requieren soluciones de integridad escalables y multilingües.

Última actualización de la página el: