Tamaño y Participación del Mercado de Camionetas Eléctricas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

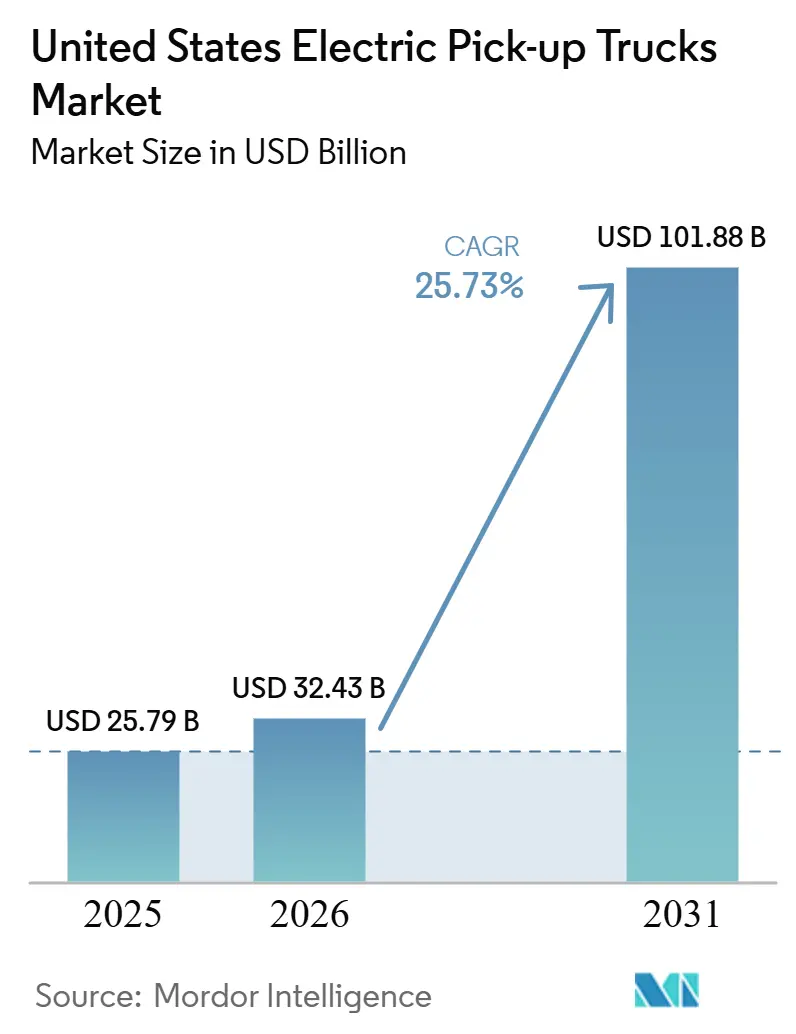

| Tamaño del mercado en el año base (2025) | 25.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 101.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.73% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camionetas Eléctricas de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de camionetas eléctricas de Estados Unidos fue valorado en USD 25,79 mil millones en 2025 y se estima que crecerá desde USD 32,43 mil millones en 2026 hasta alcanzar USD 101,88 mil millones para 2031, a una CAGR del 25,73% durante el período de pronóstico (2026-2031). La expansión del mercado refleja rápidas reducciones en los costos de las baterías de iones de litio, una combinación escalonada de incentivos de política federal y estatal, y la entrada de múltiples nuevos programas de vehículos que están ampliando las opciones para los compradores. Los fabricantes están reorientando sus estrategias de producto hacia arquitecturas que moderan los costos mientras preservan la utilidad a nivel de camioneta, y los modelos de ventas digitales están comprimiendo el tiempo de comercialización para las marcas emergentes. Los despliegues de infraestructura a lo largo de los corredores de carga prioritarios están comenzando a mitigar las preocupaciones sobre la autonomía para los operadores de larga distancia, mientras que las plataformas de software con datos enriquecidos mejoran la utilización de la flota y los valores residuales. El enfoque competitivo está pasando de la diferenciación de hardware a los ecosistemas de servicios energéticos en los que el vehículo, la batería y la red de carga operan como una pila de valor integrada.

Conclusiones Clave del Informe

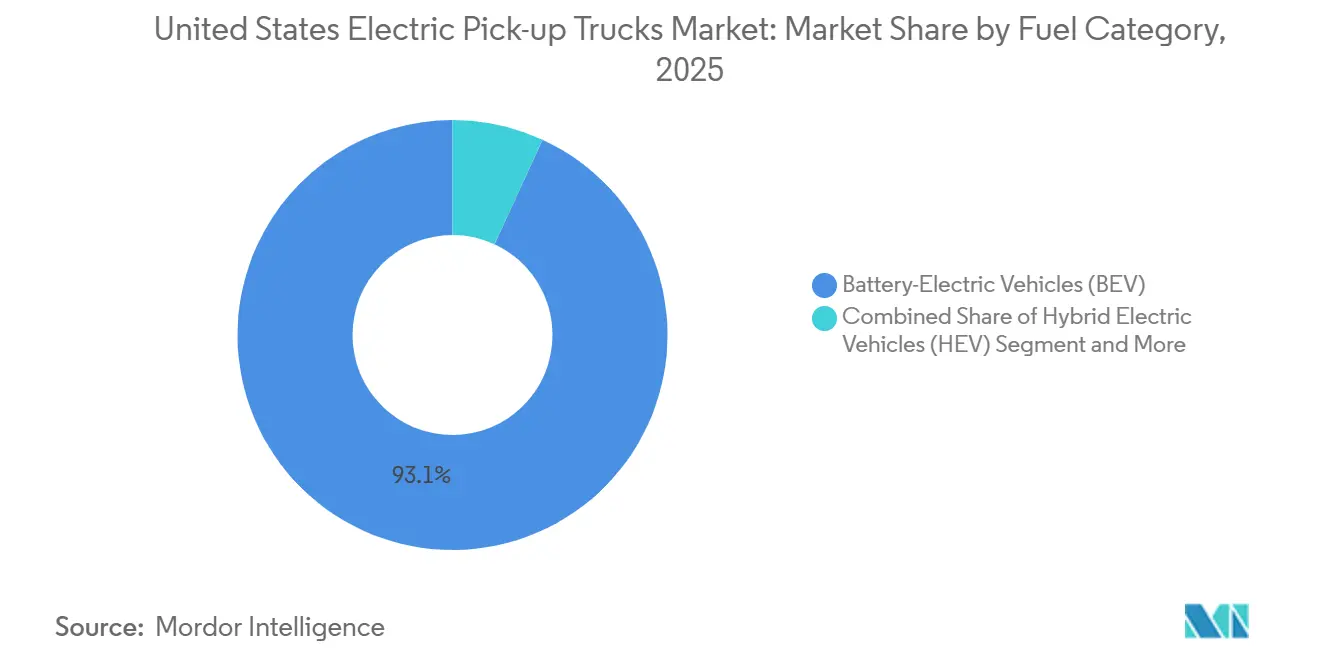

- Por categoría de combustible, los vehículos eléctricos de batería lideraron con una participación del 93,12% del mercado de camionetas eléctricas de Estados Unidos en 2025 y se prevé que registren la CAGR proyectada más alta del 31,33% hasta 2031.

- Por clase de vehículo, el segmento Clase 2b y 3 (6.001–14.000 lbs de PBRV) mantuvo el 61,74% de la participación del mercado de camionetas eléctricas de Estados Unidos en 2025, mientras que la clase 1 y 2a (por debajo de 6.000 lbs de PBRV) tiene una previsión de expansión a una CAGR del 26,04% hasta 2031.

- Por capacidad de batería, los paquetes de 100-150 kWh representaron el 47,57% del mercado de camionetas eléctricas de Estados Unidos en 2025, y los paquetes superiores a 150 kWh avanzan a una CAGR del 32,92% hasta 2031.

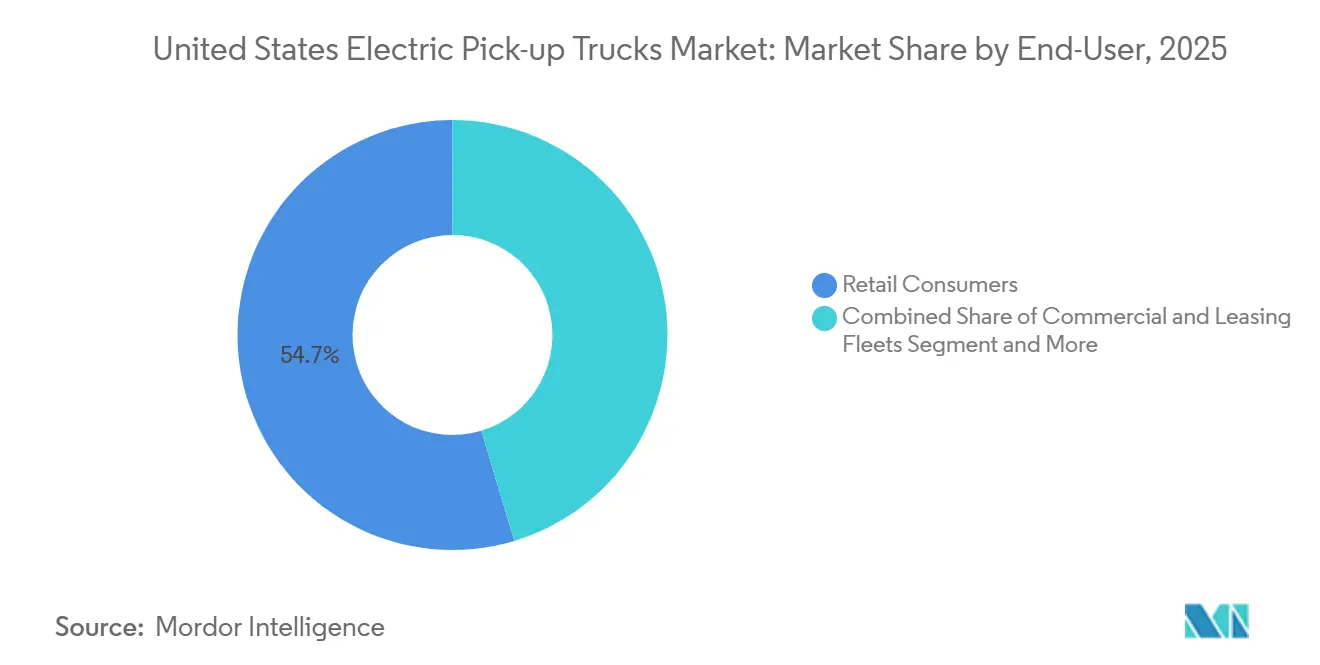

- Por usuario final, los compradores minoristas representaron el 54,65% de la demanda en 2025; las flotas comerciales y de arrendamiento muestran la CAGR más rápida del 29,43% durante el período de pronóstico.

- Por canal de ventas, los concesionarios franquiciados mantuvieron una participación del 63,76% del mercado de camionetas eléctricas de Estados Unidos en 2025, mientras que los modelos de venta directa al consumidor están previstos para crecer a una CAGR del 31,13% hasta 2031.

- Por estado, California mantuvo una participación del 18,22% del tamaño del mercado de 2025, mientras que Texas está previsto para registrar una CAGR del 29,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Camionetas Eléctricas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los Costos de los Paquetes de Baterías | +4.2% | Nacional, con ganancias tempranas en California, Texas, Michigan | Mediano plazo (2-4 años) |

| Incentivos de Compra Federales y Estatales | +3.8% | Nacional (federal); California, Colorado, Massachusetts, Nueva York (estatal) | Corto plazo (≤ 2 años) |

| Mandatos Corporativos de Descarbonización de Flotas | +3.5% | Nacional, concentrado en California, Washington, estados del Noreste | Mediano plazo (2-4 años) |

| Expansión de la Fabricación Doméstica de Celdas de Batería | +3.4% | Michigan, Tennessee, Kentucky, Georgia | Largo plazo (≥ 4 años) |

| Flujos de Ingresos por Carga Bidireccional | +2.3% | California, Texas, Colorado (mercados piloto de servicios públicos) | Largo plazo (≥ 4 años) |

| Alta Expectativa de Valor Residual | +2.1% | California, Texas, Florida, Washington | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Costos de los Paquetes de Baterías

Los precios de los paquetes continuaron bajando a medida que las gigafábricas domésticas escalaron y la sustitución de materiales redujo el gasto en cátodos. El Departamento de Energía de EE. UU. proyecta que las reducciones de costos reducirán la brecha de precio de compra entre los camiones eléctricos de batería y los de gasolina bien antes de mediados de la década[1]"Metodología y Resultados del Costo de Compra Incremental 2025 para Vehículos Limpios," Departamento de Energía de EE. UU., energy.gov. Los fabricantes de automóviles están realineando las carteras de modelos en torno a químicas que equilibran la autonomía y la asequibilidad. Los menores costos de los paquetes se traducen en períodos de recuperación de la inversión en el costo total de propiedad más cortos, una métrica estrechamente seguida por las flotas comerciales. La reducción del riesgo de capital está impulsando a los proveedores de financiamiento a introducir arrendamientos de mayor plazo, lo que facilita aún más la transición. Como resultado, la sensibilidad al precio, que antes era la barrera dominante, se está suavizando tanto para los compradores minoristas como para las flotas.

Incentivos de Compra Federales y Estatales

Aunque el crédito federal para vehículos limpios expiró en septiembre de 2025[2]"Los incentivos para vehículos eléctricos enfrentan una terminación dramática bajo la nueva legislación", Instead, instead.com, un mosaico de reembolsos estatales y desgravaciones fiscales en el punto de venta continúa amortiguando los precios iniciales. El mandato de vehículos de emisiones cero vincula estos incentivos a los objetivos de cumplimiento, alineando los beneficios para el consumidor con las obligaciones de los fabricantes. Las políticas de transición concentran la demanda en los corredores de alta población, dando a los fabricantes de equipos originales una plataforma de lanzamiento predecible para los primeros volúmenes. Al mismo tiempo, los programas de adquisición para flotas del sector público ayudan a respaldar los valores residuales, reduciendo la exposición de los prestamistas. Las combinaciones de incentivos, por lo tanto, actúan tanto como acelerador de la demanda como herramienta de mitigación de riesgos, reforzando el caso de negocio para la expansión de la producción.

Mandatos Corporativos de Descarbonización de Flotas

Los grandes transportistas están incorporando objetivos de cero emisiones en las tarjetas de puntuación de proveedores, codificando efectivamente la adopción de camionetas eléctricas en los ciclos de reemplazo de flotas. Los depósitos centralizados simplifican la carga nocturna y crean oportunidades de ingresos a través de la participación en respuesta a la demanda. Los datos operativos de los primeros adoptantes destacan los ahorros en costos de mantenimiento y la mejora en la retención de conductores, creando un ciclo de retroalimentación que alienta a las flotas pares a seguir el ejemplo. Cuando se combinan con la caída de los costos de energía, estos mandatos convierten los objetivos de sostenibilidad en mejoras tangibles de margen. El impulso resultante de las flotas está remodelando los libros de pedidos a favor de modelos de alta utilización y alta capacidad de batería.

Expansión de la Fabricación Doméstica de Celdas de Batería

Los créditos fiscales a la producción han catalizado plantas de celdas multimillonarias en todo el Cinturón de Baterías. El suministro localizado reduce los gastos logísticos, acorta los plazos de entrega y mejora el aseguramiento de la calidad. Los clústeres regionales estimulan la inversión auxiliar en el procesamiento de materiales y el reciclaje, reduciendo aún más las emisiones del ciclo de vida. A largo plazo, los umbrales de contenido doméstico incorporados en los incentivos al consumidor incentivan a los fabricantes de equipos originales a abastecerse localmente, asegurando acuerdos de compra con nuevos productores de celdas. La co-localización geográfica de plantas de celdas y vehículos ya es visible en Michigan y Tennessee, apuntando a una ventaja estructural duradera para la fabricación en EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Diferencia de Precio del Vehículo | -3.2% | Nacional, aguda en estados sin incentivos | Corto plazo (≤ 2 años) |

| Escasa Cobertura de Carga Rápida | -2.8% | Medio Oeste rural, Oeste Montañoso, estados del Sur | Mediano plazo (2-4 años) |

| Degradación de la Autonomía | -1.4% | Nacional, especialmente en corredores de remolque de larga distancia | Mediano plazo (2-4 años) |

| Brechas en la Red de Servicio de Concesionarios | -1.2% | Áreas rurales y pequeñas áreas metropolitanas en todo el país | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Diferencia de Precio Inicial del Vehículo

La prima de precio sobre las camionetas de gasolina comparables sigue pesando sobre la adopción masiva. Con el incentivo federal expirado, la asequibilidad depende de los programas estatales, las estrategias de arrendamiento de los fabricantes de equipos originales y la confianza en el mercado secundario. Las innovaciones en financiamiento, como los modelos de suscripción de baterías, están surgiendo, aunque su penetración sigue siendo limitada. Los compradores sin acceso a carga domiciliaria también enfrentan costos adicionales de instalación, creando un obstáculo compuesto. Hasta que las economías de escala reduzcan más capital del costo de la batería, los precios de entrada más altos moderarán la velocidad de adopción en las regiones sensibles al precio.

Escasa Cobertura de Carga Rápida de Corriente Continua en Zonas Rurales

El remolque de larga distancia o las asignaciones en sitios de trabajo a menudo atraviesan desiertos de carga. La Estrategia Nacional de Corredor de Carga de Cero Emisiones traza una construcción por fases que deja muchas carreteras rurales para su etapa final en la próxima década. Si bien las alianzas de los fabricantes de automóviles con las redes existentes están mejorando la interoperabilidad, la verdadera paridad con la densidad de reabastecimiento de gasolina sigue siendo lejana. La restricción es más aguda para los operadores propietarios cuyas rutas varían estacionalmente. El lento progreso aquí limita el mercado direccionable práctico en el corto y mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Combustible: La Dominancia de los Vehículos Eléctricos de Batería se Acelera

Los camiones eléctricos de batería capturaron el 93,12% del mercado de camionetas eléctricas de Estados Unidos en 2025 y se espera que registren una CAGR del 31,33% hasta 2031, reflejando una ventaja decisiva sobre las alternativas híbridas. Los planes de producto de los principales fabricantes de equipos originales enfatizan paquetes más grandes y carga más rápida, señalando confianza en las ganancias continuas de participación. La mayor simplicidad del tren de transmisión está reduciendo los costos de servicio, lo que, a su vez, fortalece los valores residuales y el atractivo del arrendamiento. La gestión del par motor habilitada por software otorga a los modelos eléctricos de batería una ventaja de rendimiento que resuena tanto con los usuarios recreativos como con los comerciales.

Los híbridos enchufables y de autonomía extendida siguen siendo relevantes en regiones donde el acceso a la carga es escaso, aunque su ventaja se reduce a medida que se expande la infraestructura. Las marcas que experimentan con generadores a bordo presentan capacidad de autonomía extrema, pero la recepción del mercado depende del precio en relación con las configuraciones puramente eléctricas de batería. Si la producción de baterías supera las proyecciones, los híbridos podrían ceder aún más terreno. En paralelo, los marcos de política continúan favoreciendo las soluciones de cero emisiones en el tubo de escape, creando una presión sistémica que se alinea con las tendencias de los compradores.

Por Clase de Vehículo: Las Flotas Comerciales Impulsan la Adopción de Clase Pesada

El segmento de 6.001-14.000 lbs mantuvo el 61,74% de la participación del mercado de camionetas eléctricas de Estados Unidos en 2025, subrayando la fuerte demanda de las flotas de comercio, servicios públicos y reparto. La capacidad de carga y las características de energía exportable satisfacen los requisitos del sitio de trabajo, convirtiendo a esta clase en la opción predeterminada para los compradores institucionales. Los ciclos de servicio de las flotas también coinciden con perfiles de alta utilización de batería, maximizando el retorno de la inversión en el tren de transmisión electrificado.

Por el contrario, las clases más ligeras están en una curva de crecimiento más rápida, con una perspectiva de CAGR del 26,04% a medida que los compradores de estilo de vida adoptan las camionetas eléctricas para desplazarse y recreación. Los fabricantes de automóviles están adaptando estos modelos con acabados orientados al deporte y procesos de compra digitales. A medida que mejora la densidad de las baterías, las camionetas más ligeras heredarán la autonomía anteriormente reservada para los modelos más pesados, ampliando aún más el alcance de la audiencia. Con el tiempo, la comparación con los SUV de tamaño mediano probablemente elevará las apuestas competitivas en el segmento.

Por Capacidad de Batería: Los Paquetes de Autonomía Extendida Ganan Participación

Los sistemas de batería con capacidad de 100-150 kWh capturaron el 47,57% de la participación de mercado en 2025, consolidando esta banda de capacidad como el punto de referencia del segmento. El tamaño equilibra el costo, el peso en vacío y la autonomía utilizable, satisfaciendo la mayoría de las demandas de conducción diaria y de sitio de trabajo. Los fabricantes de automóviles optimizan la gestión térmica y la química de las celdas en este punto óptimo, lo que resulta en un rendimiento consistente en el mundo real. Los productos de financiamiento también están calibrados en torno a este tamaño de paquete, dando a los compradores expectativas claras de pago mensual. En conjunto, estos elementos refuerzan la primacía de la banda tanto en los patrones de pedidos minoristas como de flotas.

Se prevé que los paquetes que superan los 150 kWh crezcan a una CAGR del 32,92% hasta 2031, superando a todos los demás rangos de capacidad. Los clientes que remolcan cargas pesadas u operan en regiones remotas valoran la resistencia adicional que proporcionan los paquetes más grandes. Los fabricantes posicionan las baterías más grandes como actualizaciones premium combinadas con carga más rápida y características de energía bidireccional, creando flujos de ingresos diferenciados. A medida que caen los precios de las celdas, el incremento de costo se reduce, facilitando la decisión de actualización para los compradores que buscan una autonomía a prueba de futuro. Este impulso sugiere que las configuraciones de autonomía extendida pasarán del estatus de nicho a los conjuntos de opciones principales.

Por Usuario Final: La Electrificación de Flotas Supera al Mercado Minorista

Los compradores minoristas mantuvieron una participación de mercado del 54,65% en 2025, subrayando el fuerte entusiasmo individual por las camionetas eléctricas. Los primeros adoptantes elogian el par instantáneo, las cabinas silenciosas y la novedad de la personalización definida por software. El contenido de influenciadores y los eventos comunitarios amplifican estos atributos, creando un atractivo de estilo de vida intangible que las camionetas de gasolina raramente igualan. Los programas de prueba de manejo en concesionarios apuntan a esta audiencia con exhibiciones de aventuras de fin de semana, consolidando aún más el interés. El resultado es una sólida base de demanda doméstica que ancla la planificación de la producción.

Se espera que las flotas comerciales y de arrendamiento registren una CAGR del 29,43% hasta 2031, la más alta entre los segmentos de usuarios finales. Los objetivos de sostenibilidad corporativa, junto con los ahorros en el costo total de propiedad, hacen que las camionetas eléctricas sean atractivas para los ciclos de servicio de alta utilización. La carga centralizada en depósitos simplifica la gestión de energía, mientras que los conjuntos de telemática optimizan el enrutamiento y la programación del mantenimiento. Las empresas de servicios públicos remuneran cada vez más la participación de vehículo a red, añadiendo un flujo de ingresos que mejora la recuperación de la inversión de la flota. Estos factores se combinan para impulsar la electrificación de flotas a un ritmo que inclinará constantemente la mezcla general hacia los compradores institucionales.

Por Canal de Ventas: Los Modelos de Venta Directa al Consumidor Desafían a las Franquicias

Los concesionarios franquiciados controlaron el 63,76% de las ventas en 2025, beneficiándose de redes de servicio consolidadas y socios de financiamiento establecidos. Los salones de exhibición muestran demostraciones de carga y pruebas de remolque prácticas, experiencias que los portales puramente en línea encuentran difíciles de replicar. La participación de los concesionarios en la tramitación de incentivos estatales también elimina fricciones del proceso de compra. Los técnicos certificados tranquilizan a los clientes sobre la longevidad de la batería y la seguridad de alto voltaje, sustentando la confianza. En conjunto, estas funciones mantienen al canal de franquicia firmemente en la delantera por ahora.

Sin embargo, las plataformas de venta directa al consumidor y en línea están preparadas para expandirse a una CAGR del 31,13% hasta 2031, la más rápida entre los canales de ventas. Los precios transparentes, las firmas remotas y la entrega a domicilio resuenan con los consumidores que priorizan lo digital. Los fabricantes de automóviles aprovechan los conocimientos de datos de estos canales para refinar los ciclos de producto y enviar actualizaciones inalámbricas que profundizan el compromiso con la marca. Los modelos de propiedad tipo suscripción, con mantenimiento y seguro incluidos, florecen en este entorno. A medida que los marcos regulatorios evolucionan para acomodar el comercio minorista de agencia, la participación del modelo directo está destinada a crecer de manera constante a lo largo de la década.

Panorama Competitivo

Principales Empresas en el Mercado de Camionetas Eléctricas de los Estados Unidos

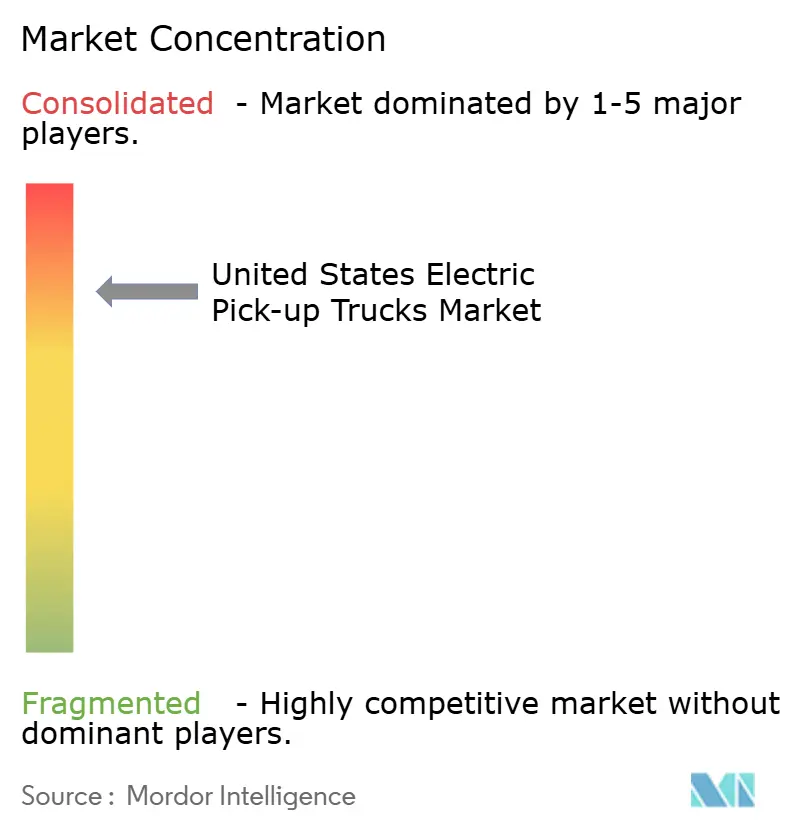

El mercado muestra un alto nivel de concentración, lo que indica que las cinco marcas líderes ocupan una posición dominante. La decisión de Ford de cambiar su F-150 Lightning de próxima generación a una arquitectura de autonomía extendida subraya la voluntad de divergir de la ortodoxia puramente eléctrica de batería en busca de credibilidad en el remolque. General Motors está centralizando el ensamblaje de camionetas eléctricas en su planta insignia de Detroit para capturar los beneficios de la curva de aprendizaje y agilizar las actualizaciones de software en los modelos hermanos[3]Francesco Armenio, General Motors está repensando su impulso de vehículos eléctricos, y las implicaciones son serias,

ClubAlfa Global, www.clubalfa.it.

El valor de marca de Rivian en el diseño orientado a la aventura genera una alta conversión de pedidos anticipados, aunque la empresa debe escalar la eficiencia de fabricación para desafiar a los líderes en volumen. Los pioneros de la venta directa al consumidor se apoyan en pilas de software verticalmente integradas para diferenciarse y posicionar los servicios digitales posventa como una fuente de ingresos recurrentes. Los fabricantes de automóviles establecidos, en respuesta, están incorporando arquitecturas de vehículos conectados que permiten el desbloqueo de funciones, la telemática de flotas y la integración de servicios energéticos.

La inversión estratégica en el suministro doméstico de baterías es un tema unificador. Las empresas conjuntas a lo largo de la cadena de valor emparejan a los fabricantes de automóviles con especialistas en celdas para asegurar la compra a largo plazo y acelerar la innovación en química. A medida que las curvas de costos se aplanan, el teatro de la competencia probablemente migrará hacia el acceso a la red de carga, los servicios de energía bidireccional y la personalización inalámbrica, áreas donde la experiencia de ser el primero en moverse puede generar efectos de red duraderos.

Mercado Dominado por los Gigantes Automotrices Tradicionales

El mercado de camionetas eléctricas de los EE. UU. exhibe una estructura relativamente concentrada dominada por fabricantes de automóviles establecidos que han aprovechado con éxito sus capacidades de producción existentes y el reconocimiento de marca para capturar una participación de mercado significativa. Estos actores establecidos se benefician de extensas redes de concesionarios, infraestructura de servicio establecida y relaciones profundas con los proveedores. Si bien los fabricantes de automóviles tradicionales lideran el mercado, varios fabricantes especializados de vehículos eléctricos han surgido como competidores significativos, aportando diseños y tecnologías innovadoras al segmento. El mercado ha sido testigo de colaboraciones estratégicas entre actores establecidos y empresas de tecnología, particularmente en áreas de desarrollo de baterías y capacidades de conducción autónoma.

El panorama competitivo está evolucionando a través de adquisiciones y asociaciones estratégicas, a medida que las empresas buscan fortalecer sus capacidades tecnológicas y presencia en el mercado. Los fabricantes de automóviles tradicionales están adquiriendo o invirtiendo en empresas emergentes de vehículos eléctricos para acelerar sus iniciativas de electrificación, mientras que los nuevos participantes están formando alianzas con actores establecidos para obtener experiencia en fabricación y acceso al mercado. La industria está viendo mayores esfuerzos de integración vertical, con empresas que invierten en instalaciones de producción de baterías e infraestructura de carga para asegurar sus cadenas de suministro y mejorar la experiencia del cliente. Se espera que esta tendencia de consolidación continúe a medida que las empresas busquen economías de escala y ventajas tecnológicas.

La Innovación y la Infraestructura Impulsan el Éxito Futuro

El éxito en el mercado de camionetas eléctricas depende cada vez más de la capacidad de las empresas para equilibrar la innovación con la escalabilidad, manteniendo al mismo tiempo precios competitivos. Los actores establecidos deben centrarse en acelerar sus programas de desarrollo de vehículos eléctricos mientras aprovechan su experiencia de fabricación existente y sus redes de distribución. Para los nuevos participantes, la diferenciación a través de características únicas y segmentos de mercado específicos ofrece un camino hacia el crecimiento. Las empresas también deben invertir en el desarrollo y mantenimiento de la infraestructura de carga para abordar las preocupaciones sobre la ansiedad por la autonomía y mejorar la confianza del cliente. La capacidad de asegurar cadenas de suministro estables para componentes críticos, en particular las baterías, será crucial para mantener ventajas competitivas.

El futuro del mercado estará determinado por la capacidad de las empresas para adaptarse a los requisitos regulatorios en evolución y las preferencias cambiantes de los consumidores. Los factores de éxito incluyen el desarrollo de sólidas redes de servicio posventa, la implementación de programas efectivos de reciclaje de baterías y el mantenimiento de relaciones sólidas con los operadores de flotas y los clientes comerciales. Las empresas también deben considerar las posibles disrupciones del mercado derivadas de las tecnologías emergentes y los nuevos participantes, manteniendo al mismo tiempo la flexibilidad en sus sistemas de producción. La capacidad de ofrecer soluciones de movilidad integrales, incluidas opciones de financiamiento y servicios de gestión de flotas, será cada vez más importante para mantener la posición en el mercado. El cumplimiento normativo, en particular con respecto a los estándares de emisiones y los requisitos de seguridad, continuará influyendo en el desarrollo de productos y las estrategias de mercado.

Líderes de la Industria de Camionetas Eléctricas de Estados Unidos

Ford Motor Company

General Motors Company

Rivian Automotive Inc.

Stellantis N.V.

Tesla, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Análisis Geográfico

California mantuvo una participación del 18,22% del mercado de camionetas eléctricas de Estados Unidos en 2025, anclada por estrictos mandatos de cero emisiones, carga pública densa y una sólida cultura de primeros adoptantes. Los reembolsos estatales reducen aún más los precios de compra efectivos, y los programas de servicios públicos subsidian las instalaciones de cargadores residenciales. Estos factores se combinan para asegurar la posición de California como el principal banco de pruebas para el lanzamiento de nuevos modelos y características de software inalámbrico.

La atención se está dirigiendo ahora hacia Texas, proyectado para crecer a una CAGR del 29,91% hasta 2031. Las tarifas eléctricas competitivas, una gran base de flotas en el sector energético y un corredor de carga rápida en expansión a lo largo de la Interestatal 35 sustentan el auge del estado. Los gobiernos locales se están asociando con operadores privados para crear depósitos de carga a escala de megavatios para satisfacer las necesidades de remolque de larga distancia, abordando un punto de dolor persistente para los compradores de camionetas.

Más allá de los dos estados principales, los patrones de adopción se fragmentan a lo largo de líneas de infraestructura y política. Los mercados del Noroeste del Pacífico se benefician de una alta penetración de energía renovable, lo que mejora aún más la ventaja de emisiones de las camionetas eléctricas. Los estados del Oeste Montañoso exhiben focos de rápido crecimiento donde los incentivos de los servicios públicos se alinean con la renovación de flotas de vehículos ligeros impulsada por el turismo. Por el contrario, partes del Medio Oeste rural siguen restringidas por la escasa cobertura de carga, prolongando la dependencia de los híbridos enchufables y los modelos de autonomía extendida.

Desarrollos Recientes de la Industria

- Febrero de 2026: Ford confirmó planes para una camioneta eléctrica compacta en torno al precio de USD 30.000, con un lanzamiento previsto para 2027 en su plataforma Universal EV.

- Abril de 2025: Kia reveló el desarrollo de una camioneta eléctrica para América del Norte como parte de su lanzamiento de múltiples modelos de vehículos eléctricos programado hasta 2030.

- Abril de 2025: La empresa emergente Slate Auto salió del sigilo, presentando una camioneta eléctrica compacta por menos de USD 25.000 dirigida a compradores de nivel de entrada.

Alcance del Informe del Mercado de Camionetas Eléctricas de Estados Unidos

El mercado de camionetas eléctricas de Estados Unidos se analiza por tipo de combustible, clase de vehículo, capacidad de batería, usuario final y estado. Por Categoría de Combustible, el mercado está segmentado en Eléctrico de Batería, Eléctrico Híbrido y Eléctrico Híbrido Enchufable. Por Clase de Vehículo, el mercado está segmentado en Clase 1 y 2a y Clase 2b y 3. Por Capacidad de Batería (kWh), el mercado está segmentado en Por debajo de 100 kWh, 100 a 150 kWh y Más de 150 kWh. Por Usuario Final, el mercado está segmentado en Consumidores Minoristas, Flotas Comerciales y de Arrendamiento, y Gobierno y Servicios Públicos. Por Canal de Ventas, el mercado está segmentado en Concesionarios Franquiciados y Venta Directa al Consumidor. Por Estado, el mercado está segmentado en Alabama, Alaska, Arizona, Arkansas, California, Colorado, Connecticut, Delaware, Florida, Georgia, Hawái, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Luisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Misisipi, Misuri, Montana, Nebraska, Nevada, Nuevo Hampshire, Nueva Jersey, Nuevo México, Nueva York, Carolina del Norte, Dakota del Norte, Ohio, Oklahoma, Oregón, Pensilvania, Rhode Island, Carolina del Sur, Dakota del Sur, Tennessee, Texas, Utah, Vermont, Virginia, Washington, Virginia Occidental, Wisconsin y Wyoming. Los pronósticos del mercado se proporcionan en términos de Valor (USD) y Volumen (Unidades).

| BEV |

| HEV |

| PHEV |

| Categoría de Combustible | BEV |

| HEV | |

| PHEV |

Definición de mercado

- Tipo de Vehículo - La categoría incluye Vehículos Comerciales Ligeros.

- Tipo de Carrocería de Vehículo - Esta categoría incluye la categoría de Camionetas Comerciales Ligeras.

- Categoría de Combustible - La categoría cubre exclusivamente los sistemas de propulsión eléctrica, incluidos varios tipos como HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Pila de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (EV) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna (ICE, por sus siglas en inglés) y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y un ruido de motor reducido en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente y generalmente incluye vehículos totalmente eléctricos así como híbridos enchufables. |

| EV Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna (ICE) o por un motor eléctrico. A diferencia de los EV híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| EV Híbrido | Un vehículo impulsado por un motor de combustión interna (ICE) en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con energía del ICE y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros (LCV, por sus siglas en inglés) y vehículos de uso mediano y pesado (M&HCV, por sus siglas en inglés). |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos con motor eléctrico o de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| M&HDT | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de ignición por compresión en lugar del sistema de ignición por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina generalmente utiliza un motor de combustión interna de ignición por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla de aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como vehículos impulsados por gasolina con motores de combustión interna de ignición por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (ICE) como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un ICE. La batería puede cargarse mediante frenado regenerativo usando el ICE o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero provista en el extremo posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada provista en el extremo posterior para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden usarse como vehículos todoterreno. |

| MPV | Son vehículos multipropósito (también llamados minivanes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP, por sus siglas en inglés) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias variables de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.