Tamaño y Participación del Mercado de Servicios Auxiliares de Flete Aéreo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

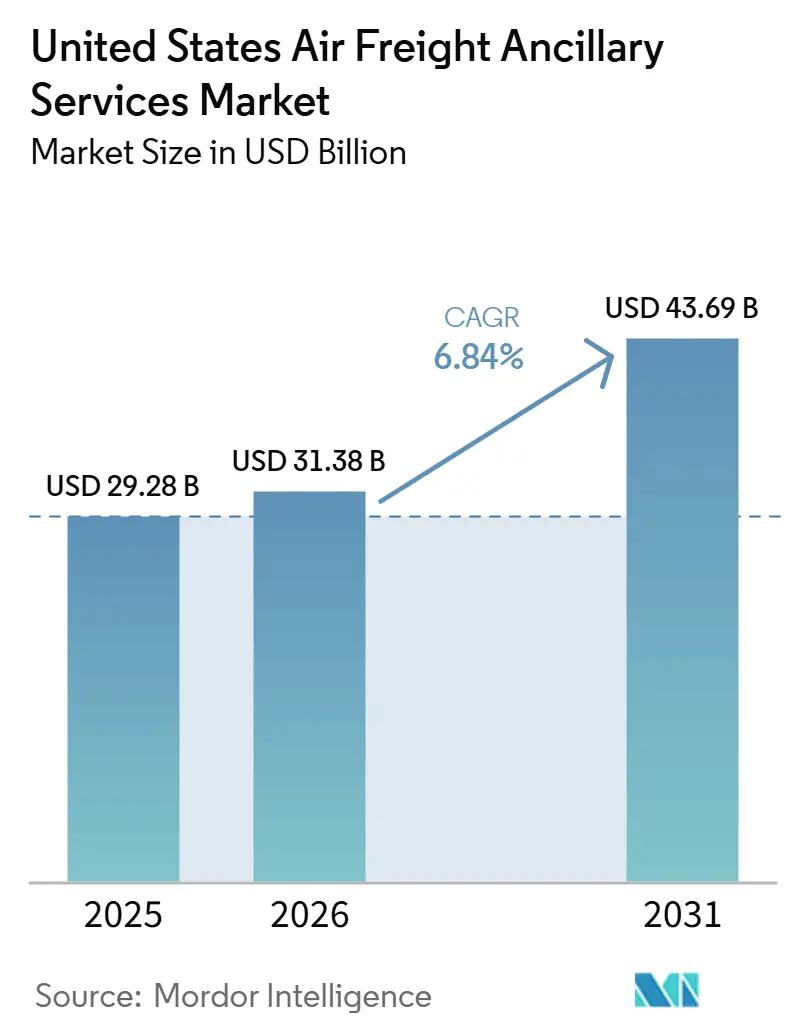

| Tamaño del mercado en el año base (2025) | 29.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Auxiliares de Flete Aéreo de los Estados Unidos por Mordor Intelligence

El mercado de servicios auxiliares de flete aéreo de los Estados Unidos fue valorado en 29,28 mil millones USD en 2025 y se estima que crecerá desde 31,38 mil millones USD en 2026 hasta alcanzar los 43,69 mil millones USD en 2031, a una CAGR del 6,84% durante el período de pronóstico 2026-2031.

El mercado de servicios auxiliares de flete aéreo de los Estados Unidos está siendo moldeado por requisitos más estrictos de manejo farmacéutico, una mayor demanda de los cargadores de ejecución integrada puerta a puerta, y un cambio más amplio hacia servicios logísticos agrupados en lugar de movimientos de flete independientes. Servicios como el manejo en cadena de frío, la consolidación de carga, el embalaje, el apoyo aduanero y la visibilidad en tiempo real se sitúan ahora más cerca del centro del valor contractual, lo que está cambiando la forma en que los proveedores compiten y cómo los clientes evalúan la profundidad del servicio. Los cambios de política que afectan a los flujos de paquetes de bajo valor también están impulsando más volumen hacia canales de flete aéreo despachados en aduana y consolidados, lo que aumenta la necesidad de apoyo en documentación, embalaje y manejo. La competencia en el mercado de servicios auxiliares de flete aéreo de los Estados Unidos está cada vez más vinculada a activos certificados de cadena de frío, capacidad controlada, sistemas de reserva digital y la capacidad de gestionar carga regulada sin interrupciones en el servicio. La presión sobre los márgenes persiste, pero también está creando espacio para los operadores que pueden combinar capacidad de cumplimiento normativo con alcance de red y ejecución constante en rutas comerciales de alto valor.

Conclusiones Clave del Informe

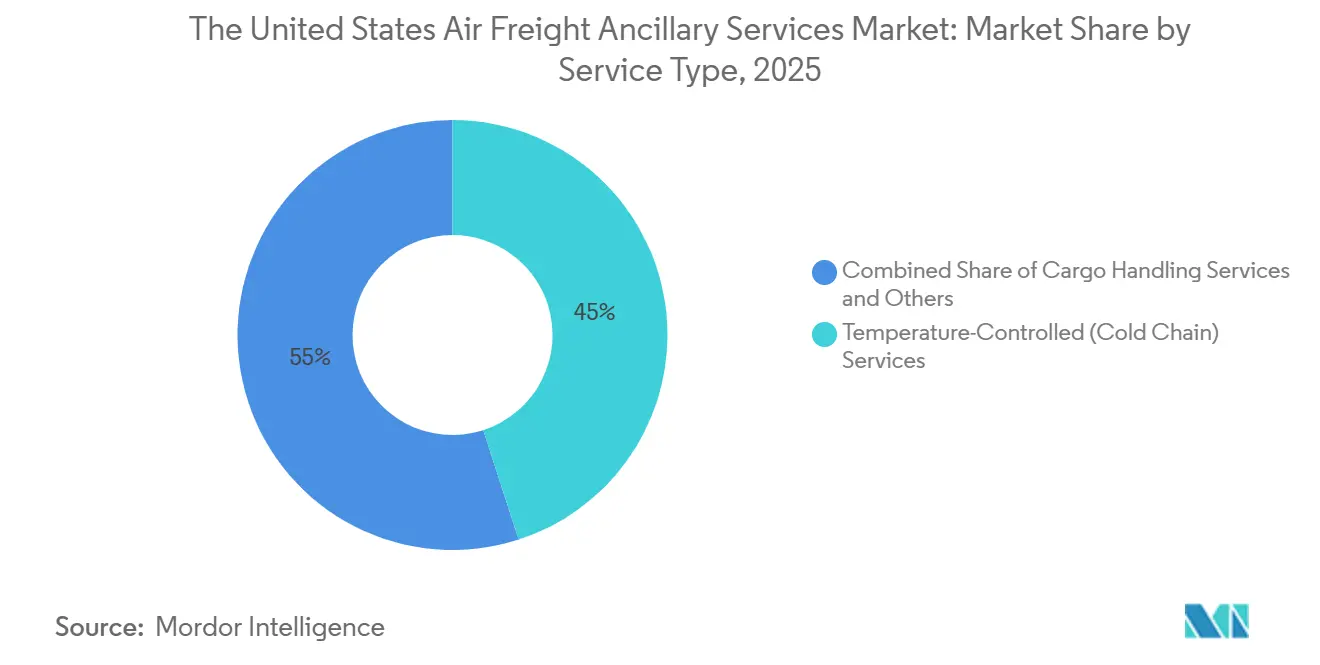

- Por tipo de servicio, los servicios de temperatura controlada representaron el 45,02% de la participación del mercado de servicios auxiliares de flete aéreo de los Estados Unidos en 2025 y se prevé que se expandan a una CAGR del 8,21% hasta 2031.

- Por tipo de envío, los envíos internacionales representaron el 48,27% del tamaño del mercado de servicios auxiliares de flete aéreo de los Estados Unidos en 2025 y se prevé que se expandan a una CAGR del 7,14% hasta 2031.

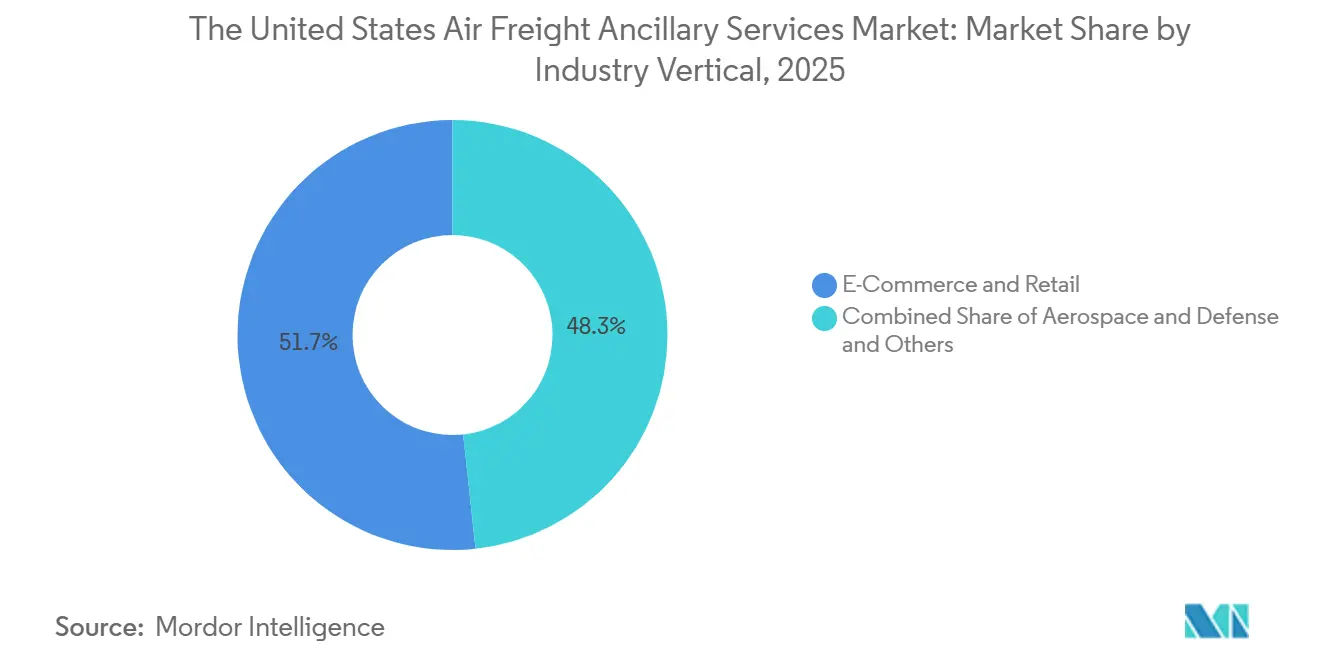

- Por sector industrial, el comercio electrónico y la venta minorista representaron el 51,71% de la participación del mercado de servicios auxiliares de flete aéreo de los Estados Unidos en 2025, mientras que se prevé que la sanidad y la tecnología se expandan a una CAGR del 10,15% hasta 2031.

- Por región, el Oeste representó el 40,11% del tamaño del mercado de servicios auxiliares de flete aéreo de los Estados Unidos en 2025, mientras que se prevé que el Sureste se expanda a una CAGR del 8,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios Auxiliares de Flete Aéreo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Consolidación de Paquetes de Comercio Electrónico | +1.6% | Global, concentrado en las rutas nacionales de los Estados Unidos y transpacíficas | Corto plazo (≤ 2 años) |

| Necesidades de Cumplimiento de la Cadena de Frío Farmacéutica | +1.9% | América del Norte y Europa, con extensión a rutas de biológicos originados en Asia | Mediano plazo (2-4 años) |

| Mayor Demanda de Soluciones Puerta a Puerta con Factura Única | +0.8% | Global, más fuerte en rutas de comercio internacional | Mediano plazo (2-4 años) |

| Visibilidad de Carga en Tiempo Real y Expectativas de Cadena de Custodia | +0.9% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reconfiguración del Corredor Estados Unidos-México Impulsada por el Nearshoring | +1.1% | América del Norte, especialmente el Suroeste de los Estados Unidos y los corredores fronterizos | Corto plazo (≤ 2 años) |

| Demanda de Manejo Especializado para Electrónica de Alto Valor y Baterías | +0.7% | Global, con fuerte relevancia en rutas transpacíficas e intra-América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Cumplimiento de la Cadena de Frío Farmacéutica Remodela las Estructuras de Ingresos Auxiliares

El mercado de servicios auxiliares de flete aéreo de los Estados Unidos está viendo cómo el cumplimiento de la cadena de frío pasa de ser una función especializada a un requisito operativo central para los proveedores que atienden carga sanitaria. Los requisitos de buena distribución de la FDA y las normas IATA CEIV Pharma están impulsando a los operadores a mantener la integridad documentada de la temperatura en cada punto de transferencia, convirtiendo el manejo, el embalaje y el monitoreo en líneas de servicio críticas para los contratos. Este cambio es importante porque el valor del envío ahora está vinculado no solo a la velocidad, sino también a la prueba de que las condiciones se mantuvieron dentro de los rangos aprobados durante las actividades de almacén, rampa y entrega. GEODIS reforzó esta dirección en octubre de 2025, cuando inauguró una instalación dedicada de cross-docking en cadena de frío para el sector sanitario en Chicago, con almacenamiento de temperatura controlada de doble zona cerca del Aeropuerto Internacional O'Hare[1]Fuente: GEODIS, "GEODIS Unveils First Cold Chain Cross-Dock Facility in the Americas," PR Newswire, prnewswire.com. Como resultado, el mercado de servicios auxiliares de flete aéreo de los Estados Unidos está dirigiendo una mayor proporción de los ingresos premium hacia operadores con instalaciones certificadas, procesos documentados y una mayor disciplina en el control de temperatura.

La Demanda de Consolidación de Paquetes de Comercio Electrónico Impulsa Nuevos Modelos de Agrupación de Servicios Auxiliares

El mercado de servicios auxiliares de flete aéreo de los Estados Unidos también está respaldado por un cambio que se aleja de las estructuras de paquetes más simples y de bajo valor hacia flujos de envío más consolidados y con mayor carga documental. Ese cambio está aumentando el valor del embalaje, el etiquetado, el apoyo aduanero, el manejo de carga y el transporte consolidado, porque estos pasos ahora determinan si la carga con alto volumen de paquetes puede moverse sin demoras. El resultado operativo es que los proveedores están intentando agrupar más tareas en una sola transacción gestionada, en lugar de dejar el embalaje, las aduanas y el transporte a especialistas separados. Esto favorece a las plataformas y transitarios que pueden reducir los traspasos, mantener la claridad en la facturación y agilizar la gestión de excepciones en rutas internacionales. En el mercado de servicios auxiliares de flete aéreo de los Estados Unidos, esta tendencia está elevando el papel del manejo agrupado de paquetes, incluso cuando el crecimiento del flete no se distribuye de manera uniforme entre todas las categorías de envío.

La Reconfiguración del Corredor Estados Unidos-México Impulsada por el Nearshoring Crea Nuevos Grupos de Demanda de Servicios Auxiliares

El mercado de servicios auxiliares de flete aéreo de los Estados Unidos está ganando nueva demanda a partir de la reestructuración de la manufactura norteamericana y la conexión logística más estrecha entre los Estados Unidos y México. El nearshoring está cambiando la combinación de servicios porque los fabricantes necesitan corretaje aduanero, almacenamiento transfronterizo, transferencias terrestres a aéreo con tiempo definido y documentación de origen junto con la ejecución central del flete. C.H. Robinson destacó la expansión de los parques industriales vinculados al programa de manufactura de México en su actualización transfronteriza de abril de 2026, lo que muestra que se están formando nuevos nodos de demanda en los principales estados productores y corredores vinculados a la frontera. UPS respondió en mayo de 2026 con una inversión de 50 millones USD en su red de Flete Aéreo de América del Norte para añadir servicio de flete aéreo pesado con tiempo definido hacia y desde México, agrupando transporte, corretaje aduanero y almacenamiento en una sola oferta[2]Fuente: UPS Supply Chain Solutions, "UPS Invests $50 Million to Transform Logistics for North American Automotive and Industrial Manufacturers," UPS Newsroom, about.ups.com. Esto significa que el mercado de servicios auxiliares de flete aéreo de los Estados Unidos no solo está añadiendo volumen en el corredor, sino que también está aumentando el valor de los servicios integrados orientados a la frontera que muchos operadores tradicionales no estaban preparados para ofrecer.

La Visibilidad de Carga en Tiempo Real y las Expectativas de Cadena de Custodia Aceleran la Inversión Tecnológica

El mercado de servicios auxiliares de flete aéreo de los Estados Unidos también avanza hacia un mayor control digital, ya que los cargadores en los sectores farmacéutico, de semiconductores y aeroespacial ahora tratan la visibilidad como un requisito básico del servicio. El marco ONE Record de IATA está impulsando al sector hacia el intercambio interoperable de datos, convirtiendo la información de carga en tiempo real en parte de las operaciones cotidianas en lugar de una función premium. Cuando los clientes pueden rastrear la ubicación, el tiempo y el estado de los traspasos con menor demora, los servicios auxiliares como la gestión de excepciones, los informes de cumplimiento y el apoyo a la cadena de custodia se vuelven más valiosos y más fáciles de defender en la fijación de precios. El efecto práctico es que la capacidad digital ahora apoya la retención tanto como la escala de la red física. En el mercado de servicios auxiliares de flete aéreo de los Estados Unidos, los proveedores que no pueden proporcionar datos de envío auditables a lo largo de todo el movimiento están perdiendo relevancia en los sectores de mayor valor y más regulados.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recargos por Combustible y Volatilidad de Tarifas en Envíos de Tiempo Crítico | -1.4% | Global, más agudo en las rutas transpacíficas y Estados Unidos-Oriente Medio | Corto plazo (≤ 2 años) |

| Restricciones de Capacidad en Redes de Rutas Pico y de Bodega | -1.0% | América del Norte y rutas transpacíficas, con extensión a rutas del Atlántico | Mediano plazo (2-4 años) |

| Alta Carga de Cumplimiento para Flujos de Mercancías de Temperatura Controlada y Mercancías Peligrosas | -0.8% | Global, la más alta en los Estados Unidos, nacional, y rutas de importación de la UE | Mediano plazo (2-4 años) |

| Dependencia de Mano de Obra y Cuellos de Botella en el Rendimiento de Instalaciones en los Principales Centros de Carga | -0.6% | Centros de distribución urgente nacionales de los Estados Unidos y puertas de entrada internacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Recargos por Combustible y la Volatilidad de Tarifas Erosionan la Previsibilidad del Margen Auxiliar

El mercado de servicios auxiliares de flete aéreo de los Estados Unidos sigue expuesto a las oscilaciones de precios vinculadas al combustible, porque los contratos auxiliares a menudo se superponen a los costos de transporte que cambian más rápido de lo que se pueden restablecer las tarifas de servicio. Los envíos de tiempo crítico generalmente dependen de paquetes de embalaje, manejo, seguro y documentación vendidos bajo compromisos de servicio, pero el tramo de transporte puede estar sujeto a cambios semanales en los recargos. Esa discrepancia dificulta la fijación de precios a futuro y debilita la visibilidad del margen para los proveedores que atienden carga sanitaria, aeroespacial y de electrónica premium. C.H. Robinson señaló en abril de 2026 que el tankering seguía siendo un riesgo de escenario en determinadas rutas de largo recorrido, lo que significa que las aeronaves pueden llevar combustible adicional para evitar paradas costosas y dejar menos espacio para la carga de pago. En el mercado de servicios auxiliares de flete aéreo de los Estados Unidos, esa combinación de costos de transporte inestables y carga útil reducida puede perturbar tanto los volúmenes contratados como la planificación de la mano de obra en rutas sensibles.

Las Restricciones de Capacidad en Redes de Rutas Pico y de Bodega Limitan el Rendimiento Auxiliar

El mercado de servicios auxiliares de flete aéreo de los Estados Unidos también enfrenta un límite estructural cuando el espacio dedicado en cargueros o la disponibilidad de bodega se reduce durante los períodos pico. C.H. Robinson declaró en marzo de 2026 que la disponibilidad de cargueros dedicados seguía siendo limitada en toda América del Norte, lo que restringía la capacidad del sistema para absorber picos repentinos de demanda y debilitaba la flexibilidad de enrutamiento durante las interrupciones. Cuando la capacidad es escasa, los proveedores de servicios auxiliares tienen menos margen para recuperarse de fallos en el servicio, reorganizar reservas o proteger la carga de alto valor con ventanas de manejo preferentes. La Asociación de Aerolíneas de Carga también advirtió en mayo de 2026 que posibles acciones de personal de la CBP en Newark, Los Ángeles, Chicago y San Francisco podrían perturbar el procesamiento internacional predecible en las principales puertas de entrada de los Estados Unidos. En el mercado de servicios auxiliares de flete aéreo de los Estados Unidos, los proveedores con capacidad controlada, puertas de entrada diversificadas y una coordinación aduanera más sólida seguirán estando mejor posicionados a medida que aumente la presión sobre el rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Cadena de Frío Emerge como la Capa de Ingresos Definitoria del Mercado

Los servicios de temperatura controlada representaron el 45,02% de la participación del mercado de servicios auxiliares de flete aéreo de los Estados Unidos en 2025, y también se proyecta que este segmento se expanda a una CAGR del 8,21% hasta 2031. Ese liderazgo refleja la forma en que la carga sanitaria ha desplazado el valor del servicio desde el simple transporte hacia el manejo validado, el almacenamiento monitorizado y los traspasos documentados. En el mercado de servicios auxiliares de flete aéreo de los Estados Unidos, los servicios de cadena de frío tienen ahora mayor poder de fijación de precios porque el riesgo operativo de una ruptura de temperatura es mucho mayor que el asociado a la carga general estándar. Esto hace que las salas certificadas, el personal capacitado, los controles de embalaje y la disciplina en las transferencias sean más importantes que el simple espacio de almacén.

Los servicios de manejo de carga y consolidación de carga siguen siendo los siguientes flujos de ingresos más grandes, porque los grandes flujos de paquetes y venta minorista aún requieren clasificación, preparación, unitización y preparación para la exportación antes del transporte. El embalaje y el etiquetado también siguen siendo contribuyentes estables, pero el trabajo se está volviendo más exigente en categorías sensibles como las baterías y la electrónica regulada. La guía de baterías de litio de IATA para 2026 aumentó la carga de documentación y etiquetado para los bienes con batería, lo que respalda la fijación de precios del embalaje especializado y el apoyo a la aceptación[3]Fuente: Asociación Internacional de Transporte Aéreo, "Lithium Battery Guidance Document, IATA Dangerous Goods Regulations 67th Edition," IATA, iata.org.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envío: La Complejidad de la Carga Internacional Impulsa la Profundidad de los Servicios Auxiliares

Los envíos internacionales representaron el 48,27% en 2025, y se proyecta que este segmento se expanda a una CAGR del 7,14% hasta 2031. El flete aéreo transfronterizo requiere capas adicionales de apoyo porque el corretaje aduanero, el seguro de carga, la revisión de documentación, el etiquetado, la visibilidad y las verificaciones de cumplimiento son más difíciles de evitar en las rutas internacionales. Eso convierte al flete internacional en el grupo de ingresos auxiliares más profundo por envío, incluso cuando no todas las rutas transfronterizas crecen a la misma velocidad. DSV también amplió su ruta Shanghai Star en noviembre de 2025 para conectar Asia con las Américas a través de Chicago Rockford, subrayando la misma preferencia por capacidad internacional controlada en rutas de alto contacto.

Los envíos nacionales representan la participación restante, y su patrón de demanda está moldeado más por la distribución urgente de productos sanitarios, el reabastecimiento urgente y los movimientos empresariales con tiempo definido dentro de los Estados Unidos. El lado nacional del mercado de servicios auxiliares de flete aéreo de los Estados Unidos aún necesita apoyo para el embalaje, el manejo y la visibilidad. Sin embargo, la complejidad relacionada con las aduanas suele ser menor que para la carga internacional. Esto mantiene la pila auxiliar más estrecha en promedio, incluso cuando las redes nacionales son críticas para los flujos premium del mismo día y del día siguiente. La brecha no significa que el trabajo nacional sea sencillo, porque los biológicos y los componentes urgentes aún requieren una estricta disciplina en los traspasos, una gestión rápida de excepciones y una coordinación fiable entre el aeropuerto y las instalaciones. El resultado es que el flete internacional sigue siendo el segmento auxiliar más pesado por valor, mientras que el flete nacional sigue siendo importante para la densidad del servicio, las relaciones con clientes recurrentes y la utilización de la red.

Por Sector Industrial: La Sanidad Interrumpe la Supremacía de Ingresos del Comercio Electrónico

El comercio electrónico y la venta minorista representaron el 51,71% del tamaño del mercado de servicios auxiliares de flete aéreo de los Estados Unidos en 2025, lo que subraya hasta qué punto el mercado de servicios auxiliares de flete aéreo de los Estados Unidos sigue dependiendo de la consolidación de paquetes, el apoyo a la documentación, el etiquetado y el manejo vinculado al cumplimiento de pedidos para los flujos de bienes de consumo. Los volúmenes minoristas siguen siendo importantes porque la alta frecuencia de envíos crea una demanda recurrente de tareas auxiliares estandarizadas, especialmente en los canales consolidados donde grandes cantidades de paquetes deben moverse.

Se proyecta que la sanidad y la tecnología se expandan a una CAGR del 10,15% hasta 2031, lo que indica un cambio más rápido hacia carga de mayor margen y con mayor carga de cumplimiento normativo. Esa diferencia importa porque los envíos sanitarios generalmente requieren un control de temperatura más estricto, una mayor disciplina en la cadena de custodia y una gestión de excepciones más intensiva que el flete minorista general. La estructura vertical muestra, por tanto, un cambio en la concentración de valor, incluso si el comercio minorista sigue siendo el ancla de mayor volumen.

Análisis Geográfico

El Oeste representó el 40,11% de la participación del mercado de servicios auxiliares de flete aéreo de los Estados Unidos en 2025, convirtiéndose en la mayor base regional de ingresos auxiliares. Esta posición refleja el papel histórico de la región en el comercio transpacífico, su densa actividad de cumplimiento de pedidos y la concentración de carga tecnológica y minorista que requiere consolidación y apoyo de manejo frecuentes. El Oeste también se beneficia del hecho de que las grandes puertas de entrada de importación continúan atrayendo a operadores que pueden combinar el flete aéreo con la coordinación aduanera, el almacenamiento y la distribución interior.

Se prevé que el Sureste crezca a una CAGR del 8,11% hasta 2031, convirtiéndose en la región de más rápido crecimiento en el mercado de servicios auxiliares de flete aéreo de los Estados Unidos. La región se beneficia de la actividad logística farmacéutica, el sólido acceso al comercio latinoamericano y los vínculos multimodales más amplios que apoyan la carga aérea urgente con apoyo de transporte por carretera y almacenamiento. Esa combinación aumenta la demanda de traspasos de temperatura controlada, documentación de cumplimiento y ejecución con alta carga aduanera, en lugar de simplemente el transporte básico de flete.

El Noreste sigue siendo importante porque su corredor farmacéutico y biotecnológico apoya la carga de alto valor que requiere controles de manejo estrictos y un procesamiento aeroportuario fiable. El Suroeste está ganando relevancia a medida que el nearshoring se profundiza y las redes de producción transfronterizas crean una mayor demanda de corretaje aduanero, preparación y transferencias con tiempo definido. Al mismo tiempo, la advertencia de mayo de 2026 de la Asociación de Aerolíneas de Carga sobre posibles acciones de personal de la CBP en Newark, Los Ángeles, Chicago y San Francisco muestra que el rendimiento de las puertas de entrada sigue siendo un riesgo real en múltiples regiones. Eso significa que el crecimiento regional en el mercado de servicios auxiliares de flete aéreo de los Estados Unidos dependerá no solo de la demanda de carga, sino también de si los aeropuertos y los nodos de procesamiento fronterizo pueden mantener un rendimiento constante para los envíos de alto contacto.

Panorama Competitivo

El mercado de servicios auxiliares de flete aéreo de los Estados Unidos está moderadamente consolidado en la cima y fragmentado en los niveles medio e inferior. Los grandes integradores globales y los principales transitarios tienen una ventaja estructural porque pueden distribuir los costos de cumplimiento entre mayores volúmenes, invertir en instalaciones certificadas y apoyar a los clientes en más rutas comerciales. Los operadores más pequeños siguen siendo activos, pero están más expuestos cuando los clientes solicitan control de temperatura, apoyo aduanero, seguimiento digital y facturación unificada dentro del mismo programa de envío. Por eso la escala se está convirtiendo en un filtro competitivo más fuerte en el mercado de servicios auxiliares de flete aéreo de los Estados Unidos, aunque la fragmentación sigue siendo visible entre los proveedores especializados. El resultado es un mercado donde unos pocos grandes operadores establecen los estándares, mientras que muchos participantes más pequeños compiten en sectores seleccionados o en roles específicos de corredor.

Los movimientos estratégicos recientes muestran cómo los actores líderes están intentando profundizar el control en lugar de depender únicamente del transporte transaccional. AIT Worldwide Logistics anunció una asociación estratégica con Greenbriar Equity Group en febrero de 2026 para apoyar la expansión a través del crecimiento orgánico y adquisiciones, lo que señala que la escala de capital sigue siendo importante en este mercado. Kuehne+Nagel añadió el Aeropuerto de Fráncfort a su rotación de aeronaves Inspire en junio de 2026, creando una ruta semanal Chicago-Fráncfort-Atlanta operada por Atlas Air bajo contrato a largo plazo para apoyar los flujos de productos farmacéuticos, aeroespaciales, semiconductores y otros de alto valor. UPS también amplió su servicio de flete aéreo orientado a México en 2026, añadiendo corretaje integrado y almacenamiento, lo que indica que la profundidad transfronteriza se está convirtiendo en parte del posicionamiento competitivo en lugar de una función de apoyo separada. El cross-dock sanitario de GEODIS en Chicago es otro ejemplo de especialización dirigida, donde el diseño de la instalación en sí mismo se convierte en parte de la propuesta de valor para los cargadores con carga sensible.

La capacidad digital es otra línea clara de competencia en el mercado de servicios auxiliares de flete aéreo de los Estados Unidos. El trabajo de estándares de datos de IATA está elevando el nivel base para el intercambio de información de envíos, haciendo que las herramientas de visibilidad sean cada vez más centrales para la calidad del servicio con el tiempo. SEKO Logistics amplió su asociación con Freightos en julio de 2025 para unificar la gestión de tarifas aéreas y terrestres y las reservas en todas sus operaciones mundiales, lo que muestra cómo los proveedores del mercado medio están estandarizando la ejecución digital para seguir siendo relevantes. El acuerdo de FedEx de junio de 2026 con China Southern Air Logistics también incluyó la digitalización dentro del alcance de la cooperación, lo que indica que los principales actores de red están combinando la coordinación de capacidad con la alineación de procesos digitales[4]Fuente: Federal Express Corporation, "FedEx and China Southern Air Logistics Sign Memorandum of Understanding on Strategic Cooperation," FedEx Newsroom, newsroom.fedex.com. En términos prácticos, los competidores más fuertes son aquellos que combinan alcance de red, capacidades de cumplimiento certificadas y un mejor control de datos sin crear traspasos adicionales para el cliente.

Líderes de la Industria de Servicios Auxiliares de Flete Aéreo de los Estados Unidos

Expeditors International of Washington, Inc.

C.H. Robinson Worldwide, Inc.

UPS

FedEx

AIT Worldwide Logistics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: FedEx Corporation firmó un Memorando de Entendimiento Estratégico con China Southern Air Logistics, estableciendo formalmente una relación estratégica que abarca el intercambio de capacidad, la coordinación de rutas, las conexiones de centros de operaciones, la planificación de redes, los recursos de flota, las operaciones terrestres y la digitalización.

- Junio de 2026: Kuehne+Nagel añadió el Aeropuerto de Fráncfort a su rotación de aeronaves Inspire, creando una ruta semanal Chicago-Fráncfort-Atlanta operada por Atlas Air bajo contrato a largo plazo. El servicio está dirigido a envíos de productos farmacéuticos, aeroespaciales, de alta tecnología, semiconductores e infraestructura en la nube, fortaleciendo la conectividad auxiliar transatlántica para los flujos comerciales de alto valor de los Estados Unidos.

- Febrero de 2026: AIT Worldwide Logistics firmó un acuerdo definitivo para asociarse con Greenbriar Equity Group, L.P., en una transacción descrita como una de las mayores adquisiciones privadas en el transporte de carga internacional. Greenbriar aporta más de 15 mil millones USD en compromisos de capital acumulados y más de 25 años de experiencia en inversiones en transporte y logística.

- Diciembre de 2025: GEODIS firmó un acuerdo de interlineaje estratégico con Atlas Air y MAS (Martinair Cargo/AV) para ampliar su red de flete aéreo en América del Sur, fortaleciendo las conexiones en Colombia, Brasil, Panamá, Chile y Costa Rica. El acuerdo proporciona a GEODIS conexiones aéreas directas desde la región Asia-Pacífico, incluido Hong Kong, a través de México, con una demanda de flete de América Central y del Sur que se informó había crecido un 30% en el período anterior.

Alcance del Informe del Mercado de Servicios Auxiliares de Flete Aéreo de los Estados Unidos

| Servicios de Manejo de Carga |

| Servicios de Consolidación de Carga |

| Servicios de Embalaje y Etiquetado |

| Servicios de Seguro de Carga |

| Servicios de Temperatura Controlada (Cadena de Frío) |

| Otros Servicios |

| Envíos Nacionales |

| Envíos Internacionales |

| Aeroespacial y Defensa |

| Electrónica de Consumo |

| Fabricación Automotriz e Industrial |

| Comercio Electrónico y Venta Minorista |

| Sanidad y Tecnología |

| Alimentos y Bebidas (Perecederos) |

| Productos Químicos y Materiales Peligrosos |

| Moda y Artículos de Lujo |

| Otros |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Tipo de Servicio | Servicios de Manejo de Carga |

| Servicios de Consolidación de Carga | |

| Servicios de Embalaje y Etiquetado | |

| Servicios de Seguro de Carga | |

| Servicios de Temperatura Controlada (Cadena de Frío) | |

| Otros Servicios | |

| Por Tipo de Envío | Envíos Nacionales |

| Envíos Internacionales | |

| Por Sector Industrial | Aeroespacial y Defensa |

| Electrónica de Consumo | |

| Fabricación Automotriz e Industrial | |

| Comercio Electrónico y Venta Minorista | |

| Sanidad y Tecnología | |

| Alimentos y Bebidas (Perecederos) | |

| Productos Químicos y Materiales Peligrosos | |

| Moda y Artículos de Lujo | |

| Otros | |

| Por Región | Noreste |

| Sureste | |

| Medio Oeste | |

| Suroeste | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en los servicios auxiliares de flete aéreo de los Estados Unidos hasta 2031?

El crecimiento está siendo respaldado por los requisitos de cadena de frío farmacéutica, la demanda de logística integrada puerta a puerta, los cambios de carga en el corredor Estados Unidos-México impulsados por el nearshoring, y una mayor demanda de visibilidad de envíos y apoyo al cumplimiento normativo.

¿Qué tamaño se espera que alcance este negocio para 2031?

Se proyecta que el mercado de servicios auxiliares de flete aéreo de los Estados Unidos alcance los 43,69 mil millones USD en 2031 desde los 31,38 mil millones USD en 2026, a una CAGR del 6,84% durante 2026-2031.

¿Qué tipo de servicio lidera los ingresos actualmente?

Los servicios de temperatura controlada lideran con una participación del 45,02% en 2025 y también registran el crecimiento más rápido por tipo de servicio con una CAGR del 8,21% hasta 2031.

¿Por qué los envíos internacionales son más valiosos para los proveedores de servicios auxiliares?

Los envíos internacionales representaron una participación del 48,27% en 2025 y aportan mayor profundidad auxiliar, ya que requieren corretaje aduanero, etiquetado, seguro, documentación y un apoyo de cumplimiento más amplio.

¿Qué grupo de clientes está creciendo más rápido?

La sanidad y la tecnología están creciendo a la CAGR más rápida del 10,15% hasta 2031, porque estos envíos requieren un control de temperatura más estricto, disciplina en la cadena de custodia y visibilidad en tiempo real.

¿Qué región de los Estados Unidos es la más sólida para la expansión futura?

El Oeste siguió siendo la región más grande con una participación del 40,11% en 2025, mientras que el Sureste es la región de más rápido crecimiento con una CAGR del 8,11% hasta 2031, impulsada por la actividad de carga farmacéutica y relacionada con el nearshoring.

Última actualización de la página el: