Tamaño y Participación del Mercado de Carga y Logística

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.68 Billones de dólares |

| Tamaño del Mercado (2031) | 8.49 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

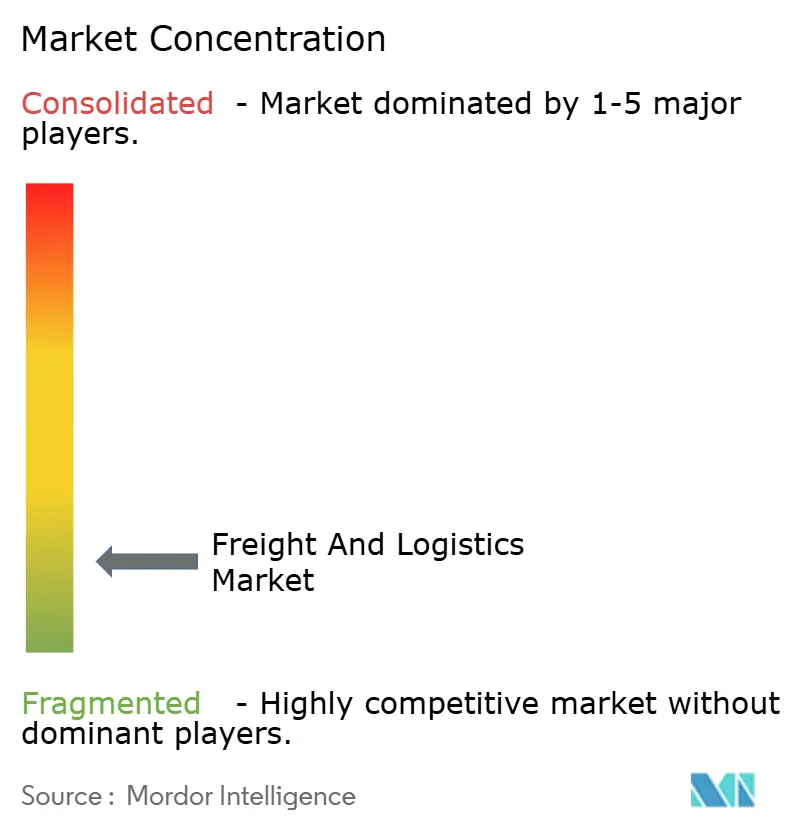

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística por Mordor Intelligence

Se espera que el tamaño del Mercado de Carga y Logística crezca de USD 6,37 billones en 2025 a USD 6,68 billones en 2026 y se prevé que alcance USD 8,49 billones para 2031 a una CAGR del 4,91% durante 2026-2031.

La sólida actividad del comercio electrónico, la modernización de infraestructuras, la creciente demanda de servicios de mensajería, expreso y paquetería (CEP) transfronterizos, y la aceleración de las asociaciones público-privadas mantienen al mercado de carga y logística en una trayectoria de crecimiento sostenido. El transporte de carga sigue siendo la columna vertebral del comercio mundial, aunque la diversificación de segmentos hacia el agenciamiento, el almacenamiento y la entrega de última milla está aumentando a medida que los cargadores buscan soluciones integradas. El fuerte impulso regional en Asia-Pacífico, las presiones regulatorias para la presentación de informes de emisiones de Alcance 3, y las inversiones tecnológicas en automatización, visibilidad y optimización predictiva continúan redefiniendo las estrategias competitivas y las estructuras de costos. La consolidación, ejemplificada por la adquisición de DB Schenker por parte de DSV, subraya el enfoque del sector en la escala, la densidad de red y el aprovechamiento tecnológico para compensar los cuellos de botella de capacidad y la escasez de conductores.

Conclusiones Clave del Informe

- Por función logística, el transporte de carga representó el 61,45% de la participación del mercado de carga y logística en 2025; se proyecta que el agenciamiento de carga crecerá a una CAGR del 5,18% entre 2026-2031.

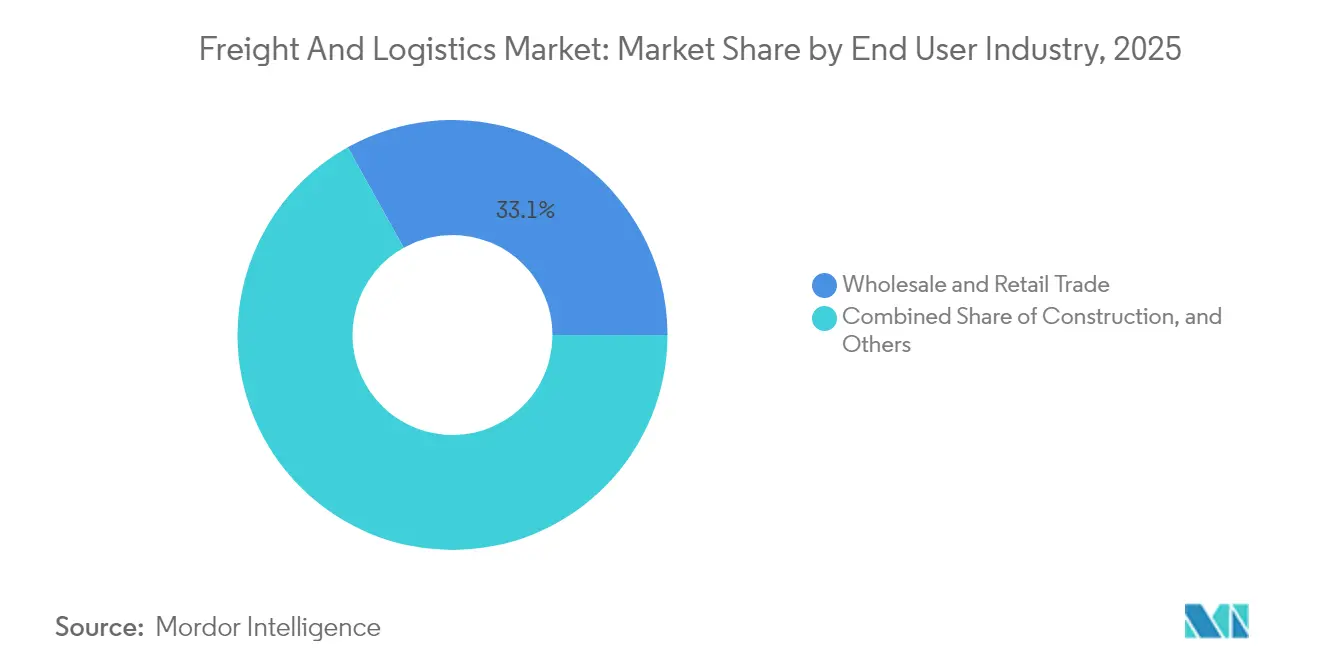

- Por industria de usuario final, el comercio mayorista y minorista representó el 33,10% del tamaño del mercado de carga y logística en 2025; la manufactura muestra la CAGR más alta del 5,17% entre 2026-2031.

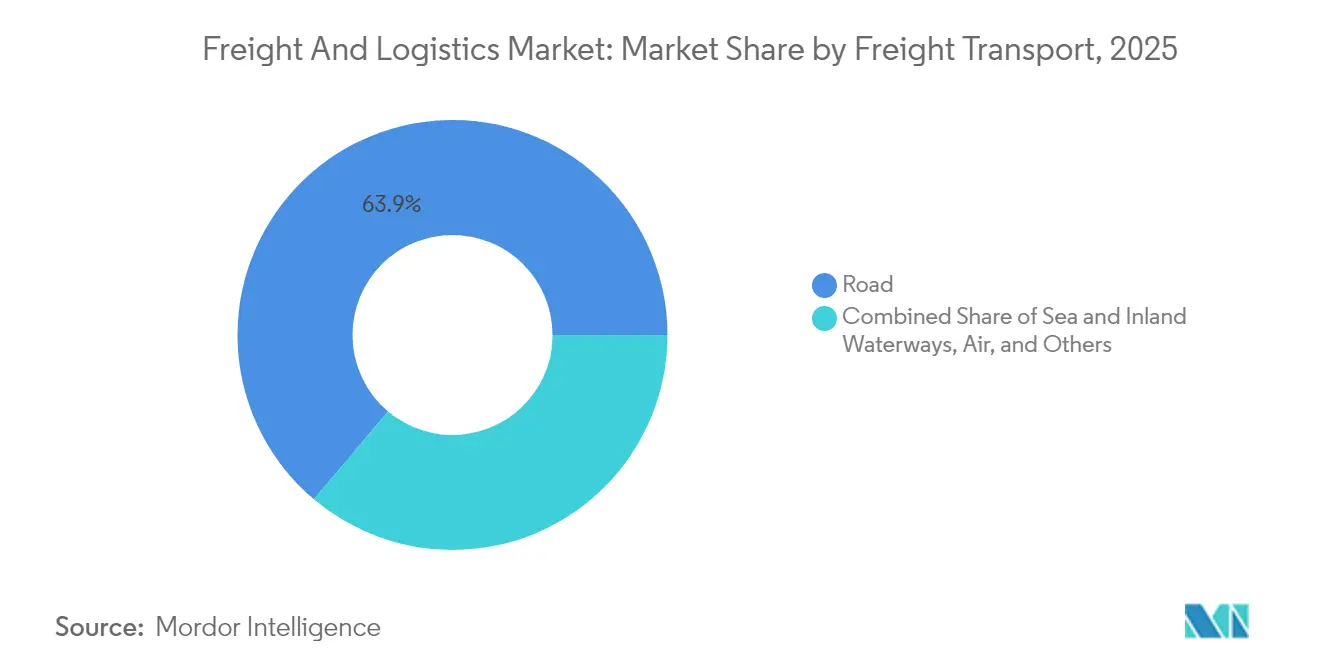

- Por modo de transporte de carga, el transporte por carretera capturó el 63,85% de la participación de ingresos en 2025; el transporte marítimo y por vías navegables interiores avanza a una CAGR del 5,37% entre 2026-2031.

- Por tipo de mensajería, expreso y paquetería, los servicios domésticos representaron el 68,55% de la participación de ingresos en 2025; el CEP internacional lidera el crecimiento con una CAGR del 5,46% entre 2026-2031.

- Por transporte de agenciamiento de carga, el transporte marítimo y por vías navegables interiores retuvo el 61,98% de la participación de ingresos en 2025; el agenciamiento de carga aérea registra la CAGR más rápida del 4,84% entre 2026-2031.

- Por tipo de almacenamiento y depósito, las instalaciones sin control de temperatura dominaron con el 91,10% de la participación de ingresos en 2025; el almacenamiento con control de temperatura escala a una CAGR del 5,24% entre 2026-2031.

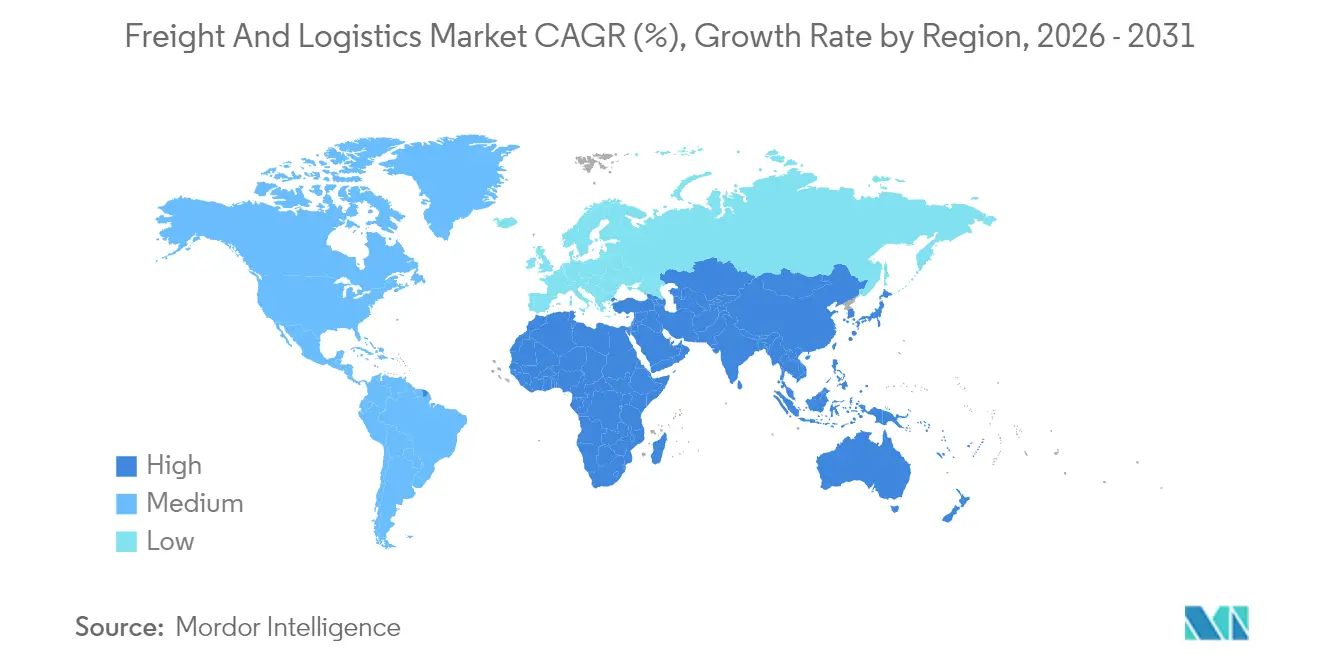

- Por geografía, Asia-Pacífico aseguró el 41,20% de la participación del mercado de carga y logística en 2025 y también registra la CAGR más rápida del 6,15% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carga y Logística

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración del comercio electrónico en mercados emergentes | +1.2% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Expectativas de entrega el mismo día bajo demanda | +0.8% | América del Norte, Europa, Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Mejoras de infraestructura y corredores logísticos de asociación público-privada | +1.1% | Asia-Pacífico, Oriente Medio y África, América del Norte | Largo plazo (≥ 4 años) |

| Relocalización y deslocalización cercana de la manufactura | +0.9% | América del Norte, Europa, México, Europa del Este | Mediano plazo (2-4 años) |

| Divulgación obligatoria de emisiones de Alcance 3 | +0.6% | Global (adopción temprana en la Unión Europea y América del Norte) | Mediano plazo (2-4 años) |

| Almacenamiento estratégico del sector defensa | +0.4% | América del Norte, Europa, Asia-Pacífico seleccionada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Penetración del Comercio Electrónico en Mercados Emergentes

El creciente uso de teléfonos inteligentes y la adopción de pagos digitales en Asia-Pacífico y América Latina amplifican la demanda de cumplimiento rápido de pedidos, obligando a los proveedores de logística a construir instalaciones de microcumplimiento cerca de los núcleos urbanos de alta densidad. Este cambio estructural impulsa los volúmenes internacionales de CEP, que generan márgenes premium y requieren sólidas capacidades de despacho aduanero, clasificación armonizada de productos y visibilidad de envíos basada en datos. Los proveedores invierten en clasificación automatizada, planificación de rutas guiada por inteligencia artificial y orquestación de inventario omnicanal para cumplir con las elevadas promesas de entrega al consumidor. Los marcos regulatorios fragmentados regionalmente añaden complejidad, lo que impulsa iniciativas de colaboración entre las autoridades aduaneras para agilizar el cumplimiento del comercio electrónico transfronterizo. A medida que estos esfuerzos maduran, los flujos de paquetes transfronterizos integran aún más a los vendedores pequeños y medianos en las redes de comercio mundial, expandiendo el mercado general de carga y logística[1]"Estado de la Logística 2024 – Resumen Ejecutivo," Consejo de Profesionales de Gestión de la Cadena de Suministro, cscmp.org.

Expectativas de Entrega el Mismo Día bajo Demanda

En los mercados de consumo maduros, más de un tercio de los compradores prefieren ahora la entrega el mismo día en compras clave, lo que lleva a los minoristas a rediseñar sus esquemas de cumplimiento. Las tiendas físicas funcionan cada vez más como nodos de distribución hiperlocal, reduciendo las distancias de última milla y los costos por paquete. Los sistemas automatizados de almacenamiento y recuperación, los robots colaborativos y la programación predictiva de mano de obra mejoran el rendimiento en los microalmacenes urbanos. Los especialistas en última milla aprovechan los mensajeros de colaboración colectiva, el software de enrutamiento dinámico y las integraciones de interfaz de programación de aplicaciones (API) que alimentan datos de pedidos en tiempo real en las herramientas de gestión de flotas, garantizando ventanas de entrega de menos de dos horas. Las altas expectativas de servicio intensifican la presión sobre los márgenes de los operadores de paquetería tradicionales, pero crean vías de expansión para los nuevos participantes habilitados por tecnología que apuntan a ciudades densas en América del Norte, Europa y los mercados avanzados de Asia-Pacífico[2]"Perspectivas de Escasez de Conductores 2025," Departamento de Transporte de los Estados Unidos, transportation.gov.

Mejoras de Infraestructura y Corredores Logísticos de Asociación Público-Privada

Los gobiernos y los operadores de terminales globales invierten fuertemente para aliviar la congestión portuaria, extender los corredores intermodales y mejorar la conectividad del hinterland. El Puente Terrestre Saudí de 950 km, las concesiones portuarias de varios miles de millones de dólares en África Oriental y los ramales ferroviarios de nueva construcción que conectan parques industriales son ejemplos destacados. Dichos proyectos añaden capacidad, acortan los tiempos de entrega promedio y redirigen los flujos de carga lejos de los puntos de estrangulamiento sobrecargados, en particular los expuestos a perturbaciones geopolíticas en el Mar Rojo o el Estrecho de Malaca. Las estructuras de asociación público-privada reducen el riesgo del despliegue de capital y liberan experiencia operativa, convirtiendo la infraestructura en activos resilientes y mejorados tecnológicamente. A largo plazo, las mejoras de los corredores reducen los costos de transporte de materias primas y mercancías en contenedores, ampliando el mercado de carga y logística al que se puede acceder.

Relocalización y Deslocalización Cercana de la Manufactura

Las tensiones comerciales, las interrupciones en la cadena de suministro durante la pandemia y los plazos de entrega oceánicos de varios meses impulsan a los fabricantes a redistribuir la producción más cerca de los centros de demanda. Los fabricantes de automóviles, los ensambladores de electrónica y las empresas de equipos industriales amplían sus operaciones en México, Europa del Este y el Sudeste Asiático, catalizando nuevas rutas de carga intrarregionales. Los volúmenes de carga completa por carretera, carga parcial y ferroviario intermodal entre los Estados Unidos y México aumentan de manera constante, requiriendo equipos de cumplimiento bilingüe e infraestructura de cross-docking en los principales cruces fronterizos. Los puertos interiores emergen como centros de consolidación, permitiendo viajes de ida y vuelta equilibrados y reduciendo los kilómetros vacíos. Las huellas de producción regional también estimulan la demanda especializada de agenciamiento de carga para maquinaria fuera de medida y entregas de componentes críticos en tiempo, apoyando el impulso de crecimiento dentro del mercado de carga y logística.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores y envejecimiento de la fuerza laboral | -1.1% | América del Norte, Europa, Global | Largo plazo (≥ 4 años) |

| Congestión portuaria y cuellos de botella en el interior | -0.8% | Centros de acceso global | Mediano plazo (2-4 años) |

| Sanciones geopolíticas en rutas comerciales clave | -0.6% | Corredores del Mar Rojo y el Mar Negro | Corto plazo (≤ 2 años) |

| Altas primas de seguros de ciberseguridad | -0.3% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Envejecimiento de la Fuerza Laboral

La edad mediana del conductor profesional de camiones en los Estados Unidos y Europa Occidental supera los 50 años, mientras que el talento en formación es escaso debido a preocupaciones sobre el estilo de vida y retrasos en la capacitación. El aumento de los costos salariales eleva las tarifas de los contratos, infla los costos de entrega de última milla y limita la capacidad de respuesta durante las temporadas pico. Para mitigar esto, los transportistas adoptan la telemática para un despacho optimizado, implementan tecnologías de asistencia al conductor que reducen la fatiga y pilotan convoyes de vehículos autónomos en corredores controlados. El almacenamiento enfrenta presiones laborales similares, lo que fomenta inversiones en robótica de mercancías a persona y paletización automatizada. La escasez persistente de personal sigue siendo el freno más pronunciado sobre las posibles ganancias de producción dentro del mercado de carga y logística[3]"Estudio Global de Congestión Portuaria 2024," Asociación Internacional de Puertos y Puertos Marítimos, worldports.org.

Congestión Portuaria y Cuellos de Botella en el Interior

Los tiempos crónicos de permanencia en patios y la escasez de chasis en los principales puertos de acceso obstaculizan la productividad de los buques y repercuten en las redes de transporte interior. Las expansiones de capacidad a menudo van a la zaga del crecimiento de doble dígito en el movimiento de contenedores, especialmente en África y el sur de Asia, donde muchas terminales operan más allá de sus límites de diseño. Las deficiencias en la longitud de las vías de apartadero ferroviario, los gálibos de los puentes y la conectividad vial agravan los retrasos, inflando las facturas de demurrage para los cargadores. Los proyectos de digitalización, desde los sistemas de citas para camiones hasta las plataformas de la comunidad portuaria, alivian la fricción de coordinación, pero requieren la alineación de múltiples partes interesadas. El fracaso en modernizar de manera integral la infraestructura terrestre amenaza con erosionar la fiabilidad del servicio y limitar el potencial alcista del mercado de carga y logística[4]"Los puertos africanos luchan por aprovechar el auge del comercio mundial." World Finance, worldfinance.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Mayorista Ancla el Volumen Mientras la Manufactura Lidera el Crecimiento

El comercio mayorista y minorista representó el 33,10% del tamaño del mercado de carga y logística en 2025, impulsado por ciclos de reabastecimiento constantes, cumplimiento omnicanal y estacionalidad promocional. Las estrategias de descentralización de inventario requieren transferencias ágiles de tramo medio entre centros de distribución regionales y centros de reabastecimiento de tiendas. Los aumentos del comercio electrónico amplifican la densidad de paquetes, desafiando las topologías heredadas de concentrador y radio y estimulando inversiones en automatización de clasificación y diversificación de transportistas.

La manufactura se expande a la CAGR más rápida del 5,17% (2026-2031) a medida que la regionalización impulsa los flujos intracontinentales de materias primas y componentes. Los fabricantes de equipos originales exigen secuenciación justo a tiempo, entregas precisas en la línea de producción y visibilidad en tiempo real para sincronizar la producción en múltiples plantas. Los segmentos de carga pesada, carga de proyectos y con control de temperatura se benefician de la alta demanda de maquinaria, electrónica y productos farmacéuticos, ampliando los ingresos totales direccionables dentro del mercado de carga y logística. Los modelos logísticos especializados, incluidos el inventario gestionado por el proveedor y los parques de proveedores, ganan terreno, impulsando una integración más profunda entre los fabricantes y los proveedores de logística de terceros.

Por Función Logística: El Transporte de Carga Sostiene la Escala Mientras el Agenciamiento se Acelera

El transporte de carga generó el 61,45% del tamaño del mercado de carga y logística en 2025, respaldado por vastas redes de carretera, ferroviaria, marítima y aérea que mueven físicamente el comercio mundial. Su huella madura produce una expansión moderada, proyectada en una CAGR del 4,19% entre 2026-2031, ya que el crecimiento macroeconómico del comercio compensa las ganancias de eficiencia. El agenciamiento, que representa una CAGR del 5,18% (2026-2031), aprovecha las plataformas de reserva digital, los paneles de visibilidad de envíos y la experiencia en corretaje aduanero para orquestar el enrutamiento multimodal. Los exportadores pequeños y medianos externalizan cada vez más el cumplimiento y la selección de transportistas a los agentes de carga, impulsando la captura de participación de cartera dentro del mercado de carga y logística.

Los proveedores integran motores de clasificación arancelaria, flujos de trabajo de documentos sincronizados y algoritmos predictivos de llegada para reducir los tiempos de despacho en las fronteras. A medida que las cadenas de suministro globales se fragmentan en múltiples orígenes, la orquestación de extremo a extremo y la gestión de excepciones se convierten en diferenciadores clave, lo que permite a los agentes de carga ganar contratos de cargadores que priorizan la agilidad sobre el costo puro. En consecuencia, la participación del agenciamiento en el mercado de carga y logística sube de manera constante, incluso cuando las operaciones de transporte con activos intensivos continúan dominando los grupos de ingresos absolutos.

Por Mensajería, Expreso y Paquetería: Los Servicios Internacionales Capturan Rendimientos Premium

Las redes domésticas de CEP procesaron el 68,55% de la participación de ingresos del segmento en 2025, reflejando las oficinas de correos nacionales consolidadas y los integradores regionales. Los aumentos de densidad del comercio electrónico elevan las tasas de éxito en los intentos de entrega, aunque los costos de combustible y mano de obra limitan la escalabilidad de los márgenes. El CEP internacional, que crece a una CAGR del 5,46% (2026-2031), se beneficia de las ventas en mercados transfronterizos y las expansiones de marcas directas al consumidor. Los cargadores buscan calculadoras transparentes de costos de entrega, prepago armonizado de aranceles y seguimiento de extremo a extremo en múltiples jurisdicciones aduaneras.

Los operadores implementan modelos de entrega híbridos que combinan el despacho postal con la ejecución de última milla del sector privado para reducir los tiempos de tránsito y controlar la calidad de la transferencia. Los vehículos terrestres autónomos, las bicicletas de carga eléctricas y los drones se prueban en centros urbanos congestionados para gestionar la congestión en la acera y cumplir con las ordenanzas ambientales. La implementación de la reforma de la Unión Postal Universal sobre remuneración estimula acuerdos comerciales bilaterales que ayudan a realinear las estructuras de costos con los niveles de servicio, expandiendo la captura de valor dentro del mercado de carga y logística.

Por Almacenamiento y Depósito: Las Instalaciones con Control de Temperatura Aseguran un Crecimiento Premium

Los almacenes sin control de temperatura representaron el 91,10% de la participación de ingresos en 2025, almacenando bienes de consumo, suministros industriales y artículos de movimiento rápido. Los operadores implementan sistemas de ejecución de almacenes, robots móviles autónomos y análisis de mano de obra en tiempo real para aumentar los movimientos de paletas por turno. El almacenamiento con control de temperatura escala a una CAGR del 5,24% (2026-2031), impulsado por estrictos estándares de buenas prácticas de distribución (BPD) farmacéutica, la expansión de carteras de vacunas y el aumento del consumo de alimentos congelados. Las plantas de refrigeración energéticamente eficientes, el aislamiento de material de cambio de fase y las redes de sensores IoT mantienen estrictos umbrales de humedad y temperatura, generando multiplicadores de alquiler premium.

Las expansiones de capacidad de la cadena de frío se agrupan cerca de los corredores biofarmacéuticos, las zonas de procesamiento de mariscos y los centros de microcumplimiento de comestibles urbanos, mejorando la penetración geográfica de los bienes sensibles a la temperatura. Las torres de almacenamiento en frío verticales aumentan la utilización cúbica donde los precios del suelo urbano se disparan. Con las cadenas de suministro globales priorizando la resiliencia, las instalaciones de múltiples cámaras que ofrecen energía redundante y capacidades de acoplamiento rápido se vuelven críticas, profundizando el compromiso general dentro del mercado de carga y logística.

Por Modo de Transporte de Carga: La Carretera Mantiene una Participación Dominante Pero el Transporte Marítimo Crece Más Rápido

El transporte de carga por carretera representó el 63,85% de los ingresos del transporte de carga en 2025 debido a su flexibilidad de puerta a puerta y su red ubicua tanto en economías desarrolladas como emergentes. Las inversiones en telemática, dispositivos de registro electrónico y combustibles alternativos agudizan la competitividad y el cumplimiento de los límites de emisiones en evolución. Sin embargo, el transporte marítimo y por vías navegables interiores registra la CAGR más alta del 5,37% entre 2026-2031, impulsado por las alianzas de transportistas, las modernizaciones de flotas y la capacidad portuaria incremental que reducen los costos por ranura por TEU. Los incentivos ampliados de peaje del Canal de Panamá y el Canal de Suez para buques ecoeficientes atraen aún más carga a las rutas acuáticas, aumentando la participación del transporte marítimo en el mercado de carga y logística.

El ferroviario gana impulso gracias a los mandatos de sostenibilidad y las iniciativas de mitigación de la congestión. Los ferrocarriles de Clase I de América del Norte implementan la programación ferroviaria de precisión, el control avanzado de trenes positivo y las asociaciones con puertos interiores que acortan las distancias de arrastre. El transporte aéreo de carga sigue siendo un nicho con menos del 2% por volumen, pero genera rendimientos premium para los envíos de semiconductores, productos farmacéuticos y moda. El transporte por oleoductos sigue siendo especializado para materias primas líquidas a granel, con expansiones de red vinculadas a la demanda de transición energética de hidrógeno, amoníaco y CO₂ capturado.

Por Agenciamiento de Carga: El Transporte Marítimo Sigue Siendo Dominante Mientras el Aéreo Crece con la Carga de Alto Valor

El agenciamiento de carga marítima y por vías navegables interiores generó el 61,98% de los ingresos en 2025, anclado por el comercio en contenedores, las materias primas a granel y las economías de escala de la carga de proyectos. La correspondencia digital de carga, los conocimientos de embarque electrónicos y el análisis predictivo de permanencia de contenedores mejoran la integridad de los horarios y reducen los costos administrativos. No obstante, el agenciamiento aéreo registra una CAGR del 4,84% (2026-2031), impulsado por los corredores de cadena de frío farmacéutica, la electrónica de alta tecnología y los sectores de moda que priorizan la velocidad de comercialización. Los dispositivos de carga unitaria con control de temperatura, las etiquetas de monitoreo activo y los carriles farmacéuticos dedicados elevan el cumplimiento y amplían el tamaño del mercado de carga y logística para el agenciamiento aéreo especializado.

Los agentes de carga aprovechan los protocolos de intercambio de datos con aerolíneas y aeropuertos para pre-despachar envíos, reducir los retrasos en la inspección y optimizar la construcción de unidades de carga unitaria. La inversión en ciberseguridad protege los datos sensibles de los cargadores y cumple con los marcos de seguridad de la aviación más estrictos. Las presiones de consolidación se intensifican a medida que los nuevos participantes nativos digitales construyen redes con pocos activos que socavan los precios de los titulares; los titulares responden con adquisiciones de plataformas de extremo a extremo y portales de clientes ricos en API.

Análisis Geográfico

Asia-Pacífico generó el 41,20% del tamaño del mercado de flete y logística en 2025 y registra la CAGR líder del 6,15% entre 2026 y 2031, a medida que los corredores comerciales se diversifican más allá de China hacia el Sudeste Asiático, India y Oceanía. Las masivas expansiones portuarias en Shanghái, Singapur y Colombo, las líneas de carga ferroviaria de alta velocidad en la ruta China-Laos y los programas digitales de ventanilla única aduanera reducen los tiempos de tránsito y disminuyen los costos de cumplimiento. Los desplazamientos de manufactura hacia Vietnam, Indonesia y Filipinas incrementan el transporte por carretera intrarregional en Asia, la demanda de buques alimentadores y el tráfico ferroviario transfronterizo.

Europa mantiene una sólida propuesta multimodal en la industria de flete y logística, aprovechando los corredores ferroviarios de alta capacidad, las redes de transporte marítimo de corta distancia y los regímenes aduaneros sincronizados dentro del espacio Schengen. El liderazgo en sostenibilidad se traduce en el despliegue temprano de camiones de hidrógeno, flotas electrificadas de última milla y los incentivos de cambio modal que reconfiguran la economía de los trayectos. Aunque las fricciones geopolíticas con Rusia complican las rutas terrestres orientales, las inversiones en puertos de entrada del Báltico y el Mediterráneo fomentan rutas de suministro alternativas, preservando la competitividad dentro del mercado de flete y logística.

América del Norte se beneficia de la relocalización cercana hacia México y Canadá, impulsando los volúmenes de tractocamiones transfronterizos y la armonización aduanera bilateral. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos acelera la rehabilitación de carreteras, el desarrollo de puertos interiores y el dragado portuario. Los ferrocarriles de Clase I amplían las terminales intermodales para capturar el auge del comercio electrónico, mientras que las mejoras en los puertos de la Costa del Golfo atraen servicios de aguas profundas asiáticos a través del ampliado Canal de Panamá. En conjunto, estas iniciativas sostienen un crecimiento de dígito medio para el mercado de flete y logística de la región.

Panorama Competitivo

La fragmentación reconfigura las jerarquías competitivas a medida que las megafusiones realinean la participación de mercado entre los principales integradores. La adquisición de DB Schenker por parte de DSV por 15,78 mil millones de USD crea una red combinada que abarca 90 países, ingresos proforma de 43,37 mil millones de USD y 147.000 empleados, lo que señala una respuesta basada en escala ante la volatilidad de la capacidad y el creciente gasto de capital tecnológico. La fusión mejora la densidad de puntos de acceso en Europa y América del Norte, potenciando las oportunidades de venta cruzada en los segmentos de transitaria, logística contractual y carga de proyectos.

Los transportistas persiguen la integración vertical para capturar márgenes a lo largo de la cadena de valor. El brazo logístico de CMA CGM complementa el transporte marítimo de contenedores con almacenamiento, transitaria de flete y servicios de carga aérea, mientras que Maersk profundiza las soluciones integrales de océano a interior a través de su Cooperación Gemini con Hapag-Lloyd. Los integradores con activos intensivos incorporan inteligencia artificial en la planificación de rutas, despliegan tractores de patio autónomos e instalan plataformas de gemelo digital en los almacenes, mejorando la consistencia del servicio y reduciendo los costos unitarios dentro del mercado de flete y logística.

Los actores regionales más pequeños en la industria de flete y logística se especializan en nichos de transporte especializado, cadena de frío y cumplimiento de pedidos de comercio electrónico transfronterizo, aprovechando la experiencia local y la toma de decisiones ágil. Los disruptores tecnológicos lanzan mercados digitales de intermediación, motores de precios dinámicos y servicios de mantenimiento predictivo para propietarios de flotas. Las credenciales de sostenibilidad, incluidos los paneles de emisiones verificadas y las flotas de combustibles alternativos, influyen cada vez más en la adjudicación de contratos, intensificando la competencia en desempeño ambiental junto a las métricas de servicio tradicionales.

Líderes de la Industria de Carga y Logística

DSV A/S (incluido DB Schenker)

DHL Group

United Parcel Service of America, Inc. (UPS)

Kuehne + Nagel

A.P. Moller - Maersk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: DSV inició la construcción de un centro de distribución automatizado de 900.000 pies cuadrados en Laredo, Texas, programado para entrar en funcionamiento a mediados de 2026 para apoyar los flujos de carga transfronterizos entre Estados Unidos y México.

- Abril de 2025: DSV completó la adquisición de DB Schenker por EUR 14.300 millones (USD 15.780 millones), formando uno de los grupos logísticos integrados más grandes del mundo con ingresos combinados de EUR 39.300 millones y planes de inyectar EUR 1.000 millones en las operaciones alemanas para 2028.

- Marzo de 2025: Maersk y Hapag-Lloyd lanzaron la Cooperación Gemini, combinando redes de transporte de contenedores que totalizan 3,7 millones de TEU para mejorar la fiabilidad de los horarios y reducir el consumo de combustible de los buques.

- Mayo de 2024: CMA CGM finalizó su adquisición de Bollore Logistics por EUR 5.000 millones (USD 5.510 millones), fortaleciendo su logística contractual interior, carga aérea y presencia en el mercado africano.

Alcance del Informe del Mercado Global de Carga y Logística

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Agenciamiento de Carga | Por Modo de Transporte | Aéreo |

| Marítimo y Vías Navegables Interiores | ||

| Otros | ||

| Transporte de Carga | Por Modo de Transporte | Aéreo |

| Oleoductos | ||

| Ferroviario | ||

| Carretera | ||

| Marítimo y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | ||

| Otros Servicios | ||

| Asia-Pacífico | Por País | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por País | Dinamarca |

| Finlandia | ||

| Francia | ||

| Alemania | ||

| Islandia | ||

| Italia | ||

| Países Bajos | ||

| Noruega | ||

| Polonia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Suecia | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio y África | Por País | Egipto |

| Nigeria | ||

| Catar | ||

| Arabia Saudita | ||

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

| América del Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por País | Argentina |

| Brasil | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Uruguay | ||

| Resto de América del Sur | ||

| Resto del Mundo |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura | ||

| Construcción | |||

| Manufactura | |||

| Petróleo y Gas, Minería y Canteras | |||

| Comercio Mayorista y Minorista | |||

| Otros | |||

| Función Logística | Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Agenciamiento de Carga | Por Modo de Transporte | Aéreo | |

| Marítimo y Vías Navegables Interiores | |||

| Otros | |||

| Transporte de Carga | Por Modo de Transporte | Aéreo | |

| Oleoductos | |||

| Ferroviario | |||

| Carretera | |||

| Marítimo y Vías Navegables Interiores | |||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura | |

| Con Control de Temperatura | |||

| Otros Servicios | |||

| Región | Asia-Pacífico | Por País | Australia |

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Malasia | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por País | Dinamarca | |

| Finlandia | |||

| Francia | |||

| Alemania | |||

| Islandia | |||

| Italia | |||

| Países Bajos | |||

| Noruega | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Suecia | |||

| Turquía | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio y África | Por País | Egipto | |

| Nigeria | |||

| Catar | |||

| Arabia Saudita | |||

| Sudáfrica | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio y África | |||

| América del Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por País | Argentina | |

| Brasil | |||

| Chile | |||

| Colombia | |||

| Perú | |||

| Uruguay | |||

| Resto de América del Sur | |||

| Resto del Mundo | |||

Definición de mercado

- Agricultura, Pesca y Silvicultura (APS) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria APS. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la cosecha de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. En este contexto, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores y el flujo fluido de productos (cosechas, bienes agrícolas) hacia los distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros críticos en tiempo y la prestación de otros servicios de valor agregado para una gestión eficaz de proyectos.

- Mensajería, Expreso y Paquetería - Los servicios de Mensajería, Expreso y Paquetería, a menudo denominados Mercado CEP, se refieren a los proveedores de servicios logísticos y postales especializados en el movimiento de bienes pequeños (paquetes). Captura el tamaño total del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes que pesan menos de 70 kg/154 libras, (2) paquetes de clientes empresariales, es decir, de empresa a empresa (B2B) y de empresa a consumidor (B2C), así como paquetes de clientes privados (C2C), (3) servicios de entrega de paquetes no urgentes (estándar y diferido) así como servicios de entrega urgente (expreso con fecha definida y expreso con hora definida), (4) paquetes domésticos e internacionales.

- Demografía - Para analizar la demanda total del mercado direccionable, el crecimiento de la población y los pronósticos han sido estudiados y presentados en esta tendencia de la industria. Representa la distribución de la población en categorías como género (masculino/femenino), área de desarrollo (urbano/rural), ciudades principales, entre otros parámetros clave como la densidad de población y el gasto de consumo final (crecimiento y participación % del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto de consumo, y los principales focos (ciudades) de demanda potencial.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe) han sido analizados junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Agenciamiento de Carga - El agenciamiento de carga, que aquí se refiere a la industria de arreglo de transporte de carga (ATC), incluye establecimientos principalmente dedicados a organizar y rastrear el transporte de carga entre cargadores y transportistas. Los Proveedores de Servicios Logísticos (PSL) considerados son agentes de carga, operadores de transporte multimodal sin buques propios, agentes de aduanas y agentes de transporte marítimo. El segmento Otros dentro del Agenciamiento de Carga captura los ingresos obtenidos a través de los servicios de valor agregado del ATC, como actividades de corretaje/despacho aduanero, preparación de documentación relacionada con la carga, consolidación y desconsolidación de mercancías, seguro y cumplimiento de carga, arreglo de almacenamiento y depósito, enlace con cargadores y agenciamiento de carga a través de otros modos de transporte, es decir, carretera y ferroviario.

- Tendencias de Precios de Carga - Los precios de carga por modo de transporte (USD/ton-km), durante el período de revisión, han sido presentados en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, el volumen de carga (ton-km), la demanda del mercado de carga y logística por segmentos de modo de transporte y, por lo tanto, el tamaño general del mercado de carga y logística.

- Tendencias de Tonelaje de Carga - El tonelaje de carga (peso de los bienes en toneladas) manejado por modo de transporte, durante el período de revisión, ha sido presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia promedio por envío (km), el volumen de carga (ton-km) y los precios de carga (USD/ton-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Carga - El Transporte de Carga se refiere a la contratación de un proveedor de servicios logísticos (logística externalizada) para el transporte de mercancías (materias primas/bienes finales/intermedios/terminados, incluidos tanto sólidos como fluidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional).

- Carga y Logística - El gasto externo en (o externalizado) facilitación del transporte de carga (transporte de carga), arreglo del transporte de carga a través de un agente (agenciamiento de carga), almacenamiento y depósito (con control de temperatura o sin control de temperatura), CEP (mensajería, expreso y paquetería doméstica o internacional) y otros servicios de logística de valor agregado involucrados en el transporte de mercancías (materias primas o bienes terminados, incluidos tanto sólidos como fluidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional), a través de uno o más modos de transporte, es decir, carretera, ferroviario, marítimo, aéreo y oleoductos, constituyen el mercado de carga y logística.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible han sido estudiadas durante el período de revisión y presentadas junto con las causas y los impactos en el mercado.

- Distribución del PIB por Actividad Económica - El Producto Interno Bruto nominal y su distribución entre los principales sectores económicos en la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Como el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interno Bruto nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), ha sido presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor han sido presentadas en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente los componentes del costo operativo logístico, por ejemplo, precios de neumáticos, salarios y beneficios de conductores, precios de energía/combustible, costos de mantenimiento, peajes, alquileres de almacenes, corretaje aduanero, tarifas de agenciamiento, tarifas de mensajería, etc., impactando así el mercado general de carga y logística.

- Infraestructura - Como la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada vs. no pavimentada), la distribución de la longitud de las carreteras por clasificación vial (autopistas vs. carreteras principales vs. otras carreteras), la longitud ferroviaria, el volumen de contenedores manejados por los principales puertos y el tonelaje manejado por los principales aeropuertos han sido analizados y presentados en esta tendencia de la industria.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias han sido presentadas en forma de puntos de datos (series temporales o últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos, (2) Expansiones, (3) Reestructuración Financiera, (4) Fusiones y Adquisiciones, (5) Alianzas y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MEK han sido estudiados y presentados en esta sección.

- Índice de Conectividad Bilateral del Transporte Marítimo de Línea - Indica el nivel de integración de un par de países en las redes globales de transporte marítimo de línea y desempeña un papel crucial en la determinación del comercio bilateral, que a su vez contribuye potencialmente a la prosperidad de un país y su región circundante. Por lo tanto, las principales economías conectadas al país/región según el alcance del informe han sido analizadas y presentadas en la tendencia de la industria "Conectividad del Transporte Marítimo de Línea".

- Conectividad del Transporte Marítimo de Línea - Esta tendencia de la industria analiza el estado de la conectividad con las redes de transporte marítimo global basándose en el estado del sector de transporte marítimo. Incluye el análisis de los índices de conectividad del transporte marítimo de línea, conectividad bilateral del transporte marítimo y conectividad del transporte marítimo de línea portuaria para la geografía (país/región según el alcance del informe) durante el período de revisión.

- Índice de Conectividad del Transporte Marítimo de Línea - Indica qué tan bien están conectados los países con las redes de transporte marítimo global basándose en el estado de su sector de transporte marítimo. Se basa en cinco componentes del sector de transporte marítimo: (1) El número de líneas navieras que prestan servicio a un país, (2) El tamaño del buque más grande utilizado en estos servicios (en TEU), (3) El número de servicios que conectan un país con otros países, (4) El número total de buques desplegados en un país, (5) La capacidad total de esos buques (en TEU).

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel global. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado durante el período de revisión.

- Principales Proveedores de Camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia de combustible, las opciones de financiamiento, los costos de mantenimiento anual, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y las expectativas del mercado durante el período de pronóstico han sido presentados en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de bienes terminados a distribuidores o clientes finales y almacenando y suministrando las materias primas a los clientes para la manufactura justo a tiempo.

- Capacidad de Carga de la Flota Marítima - La capacidad de carga de la flota marítima refleja el estado de desarrollo de la infraestructura marítima y el comercio de una economía. Está influenciada por factores como el volumen de producción, el comercio internacional, las principales industrias de usuarios finales, la conectividad marítima, las regulaciones ambientales, las inversiones en el desarrollo de infraestructura portuaria, la capacidad de manejo de carga de contenedores en puertos, etc. Esta tendencia de la industria representa la capacidad de carga de la flota marítima por tipo de buque, es decir, portacontenedores, petroleros, graneleros, carga general, entre otros tipos, junto con los factores influyentes para la geografía estudiada (país/región según el alcance del informe), durante el período de revisión.

- Participación Modal - La Participación Modal de Carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de bienes, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por volumen de carga (ton-km) difieren según la distancia promedio de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de la carga transportada por modo de transporte (toneladas así como ton-km), para el año base del estudio.

- Petróleo y Gas, Minería y Canteras - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como carbón y minerales; minerales líquidos, como petróleo crudo; y gases, como gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde la exploración hasta la distribución y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (BFSI), bienes raíces, servicios educativos, atención médica y servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, diseño, consultoría, investigación y desarrollo científico). Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos), entre otros.

- Otros Servicios - El segmento de Otros Servicios captura los ingresos obtenidos a través de (1) Servicios de valor agregado (SVA) para el transporte de carga por carretera, ferroviario, aéreo y marítimo y por vías navegables interiores, (2) SVA para el transporte de carga marítima (operación de instalaciones terminales como puertos y muelles, operación de esclusas de vías navegables, actividades de navegación, pilotaje y atraque, alijo, actividades de salvamento, actividades de faros, entre otras actividades de apoyo misceláneas), (3) SVA para el transporte de carga terrestre (operación de instalaciones terminales como estaciones de ferrocarril, estaciones para el manejo de mercancías, operación de infraestructura ferroviaria, maniobras y clasificación, remolque y asistencia en carretera, licuefacción de gas para fines de transporte, entre otras actividades de apoyo misceláneas), (4) SVA para el transporte de carga aérea (operación de instalaciones terminales como terminales aéreas, actividades de aeropuertos y control de tráfico aéreo, actividades de servicio en tierra en aeródromos, mantenimiento de pistas, inspección/traslado/mantenimiento/prueba de aeronaves, servicios de reabastecimiento de combustible de aeronaves, entre otras actividades de apoyo misceláneas), (5) SVA para el servicio de almacenamiento y depósito (operación de silos de granos, almacenes de mercancías generales, almacenes refrigerados, tanques de almacenamiento, etc., almacenamiento de bienes en zonas de comercio exterior, congelación rápida, embalaje de bienes para envío, empaque y preparación de bienes para envío, etiquetado y/o impresión del paquete, servicios de ensamblaje de kits y empaque, entre otras actividades de apoyo misceláneas), y (6) SVA para el servicio de mensajería, expreso y paquetería (recogida, clasificación).

- Llamadas a Puerto y Desempeño - El desempeño de los puertos es clave para el movimiento de carga de una economía, el comercio, la conectividad global, las estrategias de crecimiento exitosas, el atractivo para la inversión en sistemas de producción y distribución, y por lo tanto afecta el PIB, el empleo, el ingreso per cápita y el crecimiento industrial. Por lo tanto, los parámetros de desempeño portuario como el tiempo mediano pasado por los buques en los puertos; la edad promedio, el tamaño, la capacidad de carga, la capacidad de transporte de contenedores de los buques que entran a los puertos, las llamadas a puerto y el rendimiento del puerto de contenedores han sido analizados y presentados en esta tendencia de la industria.

- Índice de Conectividad del Transporte Marítimo de Línea Portuaria - Refleja la posición de un puerto en la red global de transporte marítimo de línea, donde un valor más alto del índice está asociado con una mejor conectividad. Los puertos eficientes y bien conectados (1) contribuyen a minimizar los costos de transporte, vinculando las cadenas de suministro y apoyando el comercio internacional, (2) allanan el camino para las economías de escala y el desarrollo de la experiencia al permitir a los productores aprovechar mejor las posibilidades en los mercados domésticos e internacionales. Por lo tanto, los principales puertos de importancia estratégica, en el país/región según el alcance del informe, han sido analizados y presentados en la tendencia de la industria "Conectividad del Transporte Marítimo de Línea".

- Rendimiento del Puerto - Refleja la cantidad de carga o el número de buques que un puerto maneja anualmente. Puede estar relacionado con (1) tonelaje de carga, (2) TEU de contenedores y (3) llamadas de buques. El rendimiento del puerto en términos de contenedores totales manejados (TEU) ha sido presentado en la tendencia de la industria "Llamadas a Puerto y Desempeño".

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Como el índice de precios al por mayor captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado en conjunto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Ingresos por Segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de carga y logística obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas a través de interacciones con la industria y expertos.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística. Por lo tanto, esta variable ha sido estudiada y presentada durante el período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge en la penetración de teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal en el mercado del comercio electrónico a nivel global. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (VBM), el crecimiento histórico y proyectado, el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son críticas para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuarios finales, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones y las expectativas del mercado durante el período de pronóstico han sido presentados en esta tendencia de la industria.

- Costos Operativos del Transporte por Carretera - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte por carretera son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, medir los costos operativos ayuda a identificar si y dónde realizar cambios operativos para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por carretera y las variables involucradas, es decir, salarios y beneficios de conductores, precios del combustible, costos de reparaciones y mantenimiento, costos de neumáticos, etc., han sido estudiados durante el año base del estudio y presentados para la geografía estudiada (país o región según el alcance del informe).

- Almacenamiento y Depósito - El segmento de Almacenamiento y Depósito captura los ingresos obtenidos a través de la operación de instalaciones de almacenamiento y depósito de mercancías generales, refrigeradas y de otros tipos. Estos establecimientos asumen la responsabilidad de almacenar los bienes y mantenerlos seguros a cambio de cargos. Los servicios de valor agregado (SVA) que pueden proporcionar se consideran parte del segmento de "otros servicios". Aquí, los SVA se refieren a una gama de servicios relacionados con la distribución de los bienes de un cliente y pueden incluir etiquetado, fraccionamiento de lotes, control y gestión de inventario, ensamblaje ligero, entrada y cumplimiento de pedidos, empaque, selección y empaque, marcado de precios y etiquetado, y arreglo de transporte.

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros hacia y de los productos terminados desde las casas de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y depósito, la previsión de la demanda, la gestión de inventario, etc.

| Palabra clave | Definición |

|---|---|

| Carga por Eje | La carga por eje de un vehículo con ruedas es el peso total que soporta la calzada para todas las ruedas conectadas a un eje determinado. |

| Viaje de Retorno | El viaje de retorno es el movimiento de regreso de un vehículo de transporte desde su destino original hasta su punto de partida original. |

| Conocimiento de Embarque | Un conocimiento de embarque es un documento legal emitido por un transportista a un cargador que detalla el tipo, la cantidad y el destino de los bienes transportados. |

| Abastecimiento de Combustible a Buques | El abastecimiento de combustible a buques es el proceso de suministrar combustible y/o gasóleo para ser utilizado para alimentar el sistema de propulsión de un buque (dicho combustible se denomina bunker). Incluye la logística de carga y distribución del combustible entre los tanques disponibles a bordo del buque. Una persona que se dedica al comercio de bunker (combustible) se denomina comerciante de bunker. |

| Servicio de Abastecimiento de Combustible a Buques | El servicio de abastecimiento de combustible a buques es el suministro de una calidad y cantidad solicitadas de bunker a un buque. |

| Comercio Colaborativo | El comercio colaborativo describe las interacciones comerciales habilitadas electrónicamente entre el personal interno de una empresa, los socios comerciales y los clientes a lo largo de una comunidad comercial. La comunidad comercial podría ser una industria, un segmento de industria, una cadena de suministro o un segmento de cadena de suministro. |

| Cabotaje | Transporte por un vehículo registrado en un país realizado en el territorio nacional de otro país. |

| Agente de Transporte Terrestre | Un servicio de transporte terrestre que proporciona recogida y entrega de carga en lugares no atendidos directamente por un transportista aéreo o marítimo. |

| Logística Contractual | La logística contractual se refiere a la externalización de tareas de gestión de recursos por parte de una empresa a una empresa de terceros especializada en asuntos logísticos, como el transporte, el almacenamiento y el cumplimiento de pedidos. |

| Mensajero | Una empresa que se utiliza para enviar mensajes, paquetes, etc. El servicio de mensajería se refiere al servicio rápido de recogida y entrega a domicilio de bienes o documentos. Puede ser local o internacional. Una empresa que presta dichos servicios de entrega se denomina empresa de mensajería. Una empresa de mensajería contrata personas para prestar sus servicios. Dicha persona contratada por la empresa de servicios de mensajería se denomina mensajero. |

| Cross-Docking | El cross-docking es una práctica en la gestión logística que incluye la descarga de vehículos de entrega entrantes y la carga de los materiales directamente en los vehículos de entrega salientes, omitiendo las prácticas logísticas tradicionales de almacén y ahorrando tiempo y dinero. |

| Comercio Cruzado | Transporte internacional entre dos países diferentes realizado por un vehículo registrado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Despacho Aduanero | Los procedimientos involucrados en la liberación de carga por parte de la Aduana a través de formalidades designadas, como la presentación de licencia/permiso de importación, el pago de derechos de importación y otras documentaciones requeridas según la naturaleza de la carga, como la aprobación de la Comisión Federal de Comunicaciones o la Administración de Alimentos y Medicamentos. |

| Precinto Aduanero | El precinto aduanero significa un sello, estampilla o cualquier otro medio preventivo colocado por los funcionarios de aduanas para garantizar la inviolabilidad de los bienes, los medios de transporte comerciales o los almacenes. |

| Mercancías Peligrosas | Las mercancías peligrosas (o materiales peligrosos o HAZMAT) incluyen líquidos/sólidos inflamables, gases comprimidos, licuados, disueltos bajo presión, corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que al contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías peligrosas misceláneas y artículos. |

| Envío Directo | El envío directo es un método de entrega de bienes desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente pide los bienes al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Transporte de Corta Distancia Intermodal | El transporte de corta distancia intermodal es una forma de servicio de transporte por carretera que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta bienes de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de transporte de corta distancia intermodal mueven carga hacia y desde varios destinos, como buques portacontenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Normalmente, el transporte de corta distancia intermodal solo transporta bienes en distancias cortas y opera solo en un área metropolitana. También requiere solo un camionero en un solo turno. |

| Dique Seco | El dique seco es un término utilizado para reparaciones o cuando un buque es llevado al astillero de servicio. Durante el dique seco, todo el buque es llevado a tierra firme para que las partes sumergidas del casco puedan ser limpiadas o inspeccionadas. |

| Furgón Seco | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas "reefer") y no pueden transportar envíos de gran tamaño (a diferencia de los remolques de plataforma). |

| Servicio de Alimentación | Servicio de transporte mediante el cual los contenedores cargados o vacíos en una región se transfieren a un "buque nodriza" para un viaje oceánico de larga distancia. |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. |

| Entrega de Primera Milla | La entrega de primera milla se refiere a la primera etapa del transporte. Es cuando el paquete sale del almacén del vendedor y es recogido por el agente de recogida del mensajero para procesarlo o llevarlo al almacén. Una vez que el paquete llega a la oficina de correos o al centro del mensajero, se clasifica y transporta más hasta llegar a la puerta del cliente. |

| Servicios de Almacenamiento Fiscal | Significa una instalación, claramente separada de otras instalaciones, donde los bienes sujetos a impuestos especiales son producidos, procesados, almacenados, recibidos o despachados bajo un régimen de suspensión de derechos por un depositario autorizado, en el curso de su actividad empresarial, bajo las condiciones establecidas por las autoridades aduaneras. |

| Plataforma | Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma se utiliza principalmente para transportar bienes pesados, de gran tamaño, anchos y no delicados. |

| Camión de Plataforma | Un camión de plataforma es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma se utiliza principalmente para transportar bienes pesados, de gran tamaño, anchos y no delicados, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, los bienes transportados con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma es comparable a un remolque de plataforma. |

| Tiempo de Tránsito de Carga | El tiempo de tránsito es el tiempo que tarda un envío en ser entregado a su destino final después de ser recogido en un punto de recogida designado. |

| Logística Halal | Se refiere al proceso de gestión de las operaciones logísticas, como la gestión de flotas, el almacenamiento/depósito y el manejo de materiales, de acuerdo con los principios de la ley Sharia para garantizar la integridad de los productos halal en el punto de consumo. |

| Acarreo | El transporte comercial de mercancías. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para ordenar, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional Embarcada | Lugar de carga de mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional Desembarcada | Lugar de descarga de mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Entrega de Última Milla | La entrega de última milla se refiere al último paso del proceso de entrega cuando un paquete se mueve desde un centro de transporte hasta su destino final, que generalmente es una residencia personal o una tienda minorista. |

| Carga Parcial por Carretera | La carga parcial por carretera, también conocida como carga inferior a la capacidad del camión, es un servicio de envío para cargas o cantidades de carga relativamente pequeñas. Un proveedor de carga parcial combina las cargas y los requisitos de envío de varias empresas diferentes en sus camiones, utilizando un sistema de concentrador y radio para llevar los bienes a sus destinos. |

| Transporte por Locomotora | El transporte de carbón, mineral, trabajadores y materiales bajo tierra mediante vagones de mina remolcados por locomotoras. La locomotora puede ser alimentada por batería, diésel, aire comprimido, trolebús o alguna combinación como batería-trolebús o trolebús-carrete de cable. |

| Ruta Lechera | Una ruta lechera es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un cliente. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un camión (o vehículo) visita a los proveedores para recoger las cargas para ese cliente. Este método de transporte recibió su nombre de la práctica de la industria láctea, donde un camión cisterna solía recoger leche de varias granjas lecheras para entregarla a una empresa procesadora de leche. |

| Consolidación Multipaís | La Consolidación Multipaís es una solución rentable que consolida la carga de diferentes países de origen para construir Cargas Completas en Contenedor. La consolidación multipaís es más adecuada para empresas que importan volúmenes ligeros de bienes de múltiples países pero quieren aprovechar las tarifas de flete de carga completa en contenedor más económicas. |

| Logística Multimodal | El transporte multimodal o el envío multimodal se refiere a los procesos logísticos y de carga que requieren múltiples modos de transporte. |

| Logística Omnicanal | La distribución omnicanal es un enfoque multicanal adoptado por las empresas para dar a los clientes una forma de comprar y recibir pedidos de varios canales de venta con una integración perfecta de un solo toque. Algunas de las formas incluyen: 1. Comprar en línea y luego recoger en la tienda física; 2. Comprar en línea y luego recibirlo en casa u otro lugar; 3. Compra en tienda, con entrega en casa u otro lugar; 4. Envío directo desde un almacén o centro de fabricación a la tienda, casa u otro lugar; 5. Comprar en línea y luego devolver en tienda o en línea; 6. Comprar en línea y luego devolver en línea. |

| Carga Fuera de Medida | La carga fuera de medida es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor de 40 pies de alta capacidad. Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Otros Buques | Otros buques incluyen: transportadores de gas licuado de petróleo, transportadores de gas natural licuado, buques tanque de parcelas (químicos), buques tanque especializados, buques frigoríficos, buques de suministro en alta mar, remolcadores, dragas, cruceros, transbordadores, otros buques sin carga. |

| Otra Carga Especializada | Otros bienes especializados incluyen bienes pre-eslinguados (bienes, uno o más artículos, suministrados con una eslinga o eslingas), unidades móviles (unidades móviles autopropulsadas, unidades no autopropulsadas, vehículos no enrollados), carga de equipos de gran tamaño (maquinaria ligera y pesada que a menudo es demasiado grande o demasiado pesada), carga de alto valor que necesita protección adicional como electrónica, flete por carretera de servicios financieros. |

| Transporte de Carga Externalizado | Transporte por contratación o remuneración; el transporte de mercancías a cambio de una remuneración. |

| Paletas | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe bienes que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que el envío de carga parcial por carretera. Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de carga completa. |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Comercio Rápido | El comercio rápido, también denominado comercio de entrega inmediata, es un tipo de comercio electrónico donde el énfasis está en las entregas rápidas, típicamente en menos de una hora. |

| Muelle | Una plataforma de piedra o metal situada junto al agua o que se proyecta hacia ella para la carga y descarga de buques. |

| Recomercio | El recomercio es la venta de artículos previamente poseídos a través de mercados en línea a compradores que los reutilizan, reciclan o revenden. |

| Logística Inversa | La logística inversa es un tipo de gestión de la cadena de suministro que mueve los bienes de los clientes de vuelta a los vendedores o fabricantes. |

| Servicio de Transporte de Carga por Carretera | La contratación de una agencia de transporte por carretera para el transporte de mercancías (materias primas o bienes manufacturados, incluidos tanto sólidos como líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de carga completa o carga parcial, contenedorizado o no contenedorizado, con control de temperatura o sin control de temperatura, de corta o larga distancia. |

| Carga Rodante | Los buques de carga rodante son buques de carga diseñados para transportar carga con ruedas, como automóviles, motocicletas, camiones, camiones semirremolque, autobuses, remolques y vagones de ferrocarril, que se conducen hacia y desde el buque con sus propias ruedas o utilizando un vehículo de plataforma, como un transportador modular autopropulsado. |

| Carrocerías Intercambiables | Una carrocería intercambiable es uno de los tipos de contenedores de carga estándar para el transporte por carretera y ferroviario. |

| Barcaza Cisterna | Un buque no autopropulsado construido o adaptado principalmente para transportar mercancías o cargas líquidas, sólidas o gaseosas a granel en espacios de carga (o tanques) a través de ríos y vías navegables interiores, y que puede ocasionalmente transportar mercancías o cargas a través de océanos y mares cuando está en tránsito de una vía navegable interior a otra. Las mercancías o cargas transportadas están en contacto directo con el interior del tanque. |