Tamaño y Participación del Mercado de Logística Verde de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

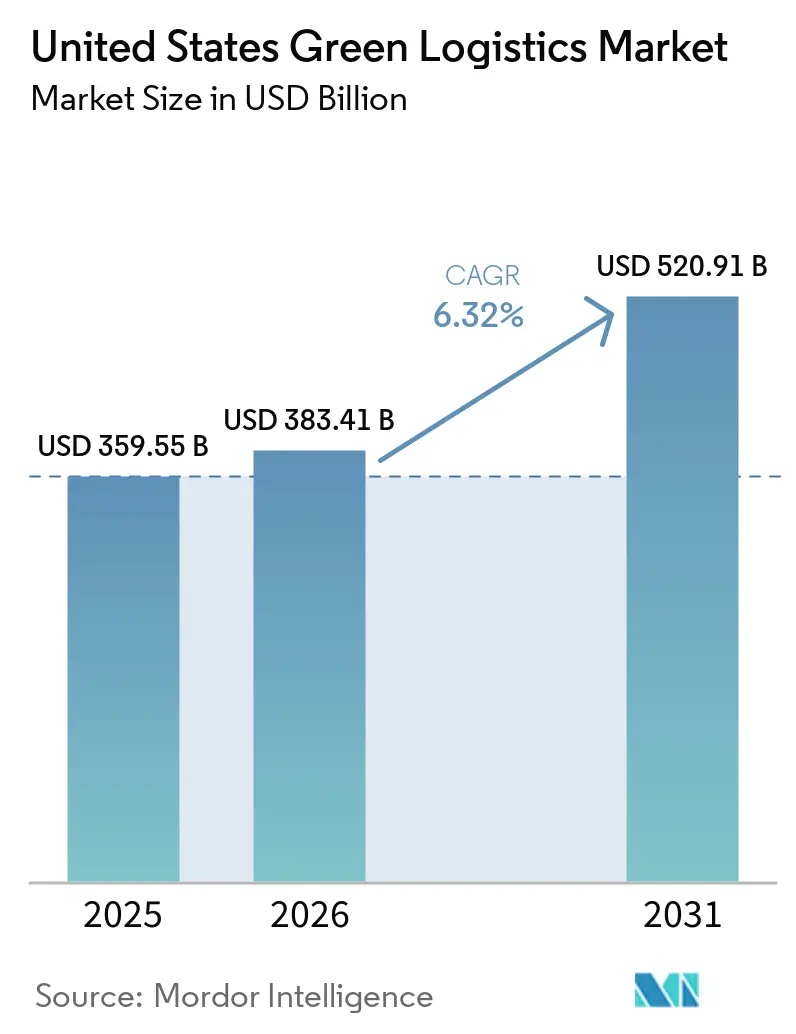

| Tamaño del mercado en el año base (2025) | 359.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 383.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 520.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

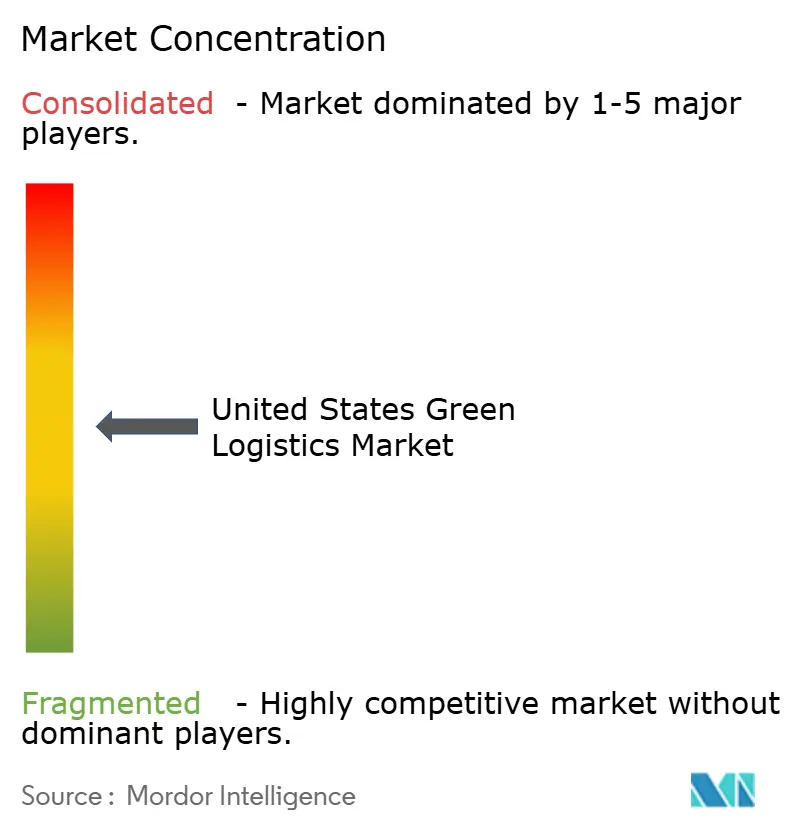

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Verde de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de logística verde de los Estados Unidos fue valorado en USD 359,55 mil millones en 2025 y se estima que crecerá desde USD 383,41 mil millones en 2026 hasta alcanzar USD 520,91 mil millones en 2031, a una CAGR del 6,32% durante el período de pronóstico (2026-2031).

El crecimiento en el mercado de logística verde de los Estados Unidos está siendo respaldado por grandes cargadores que ahora tratan la descarbonización del transporte como un requisito de compra, no solo como un ejercicio de reporte, lo que está cambiando la selección de transportistas y el diseño de contratos en las redes de carga. El mercado también se beneficia del desarrollo más amplio de corredores de carga, más sitios de carga para camiones comerciales y una mayor actividad de electrificación de depósitos en torno a puertos y clústeres de almacenes con alta densidad de carga. Otra fuerza detrás del mercado es el uso de enrutamiento basado en IA, emparejamiento de cargas y consolidación de envíos, lo que ayuda a los operadores a reducir los kilómetros vacíos, mejorar la calidad del servicio y documentar el desempeño en emisiones con mayor precisión. Al mismo tiempo, el mercado está siendo moldeado por un entorno de políticas dividido, ya que las normas de cero emisiones lideradas por los estados siguen siendo estrictas incluso cuando los estándares federales enfrentan revisión, lo que obliga a los transportistas nacionales a planificar para las jurisdicciones operativas más exigentes. El mercado de logística verde de los Estados Unidos aún enfrenta una transición más lenta entre las flotas pequeñas porque la brecha de costos privados entre los camiones eléctricos de batería y los diésel sigue siendo significativa, lo que mantiene los modelos de financiamiento, arrendamiento y operación con múltiples combustibles como elementos centrales para la adopción.

Conclusiones Clave del Informe

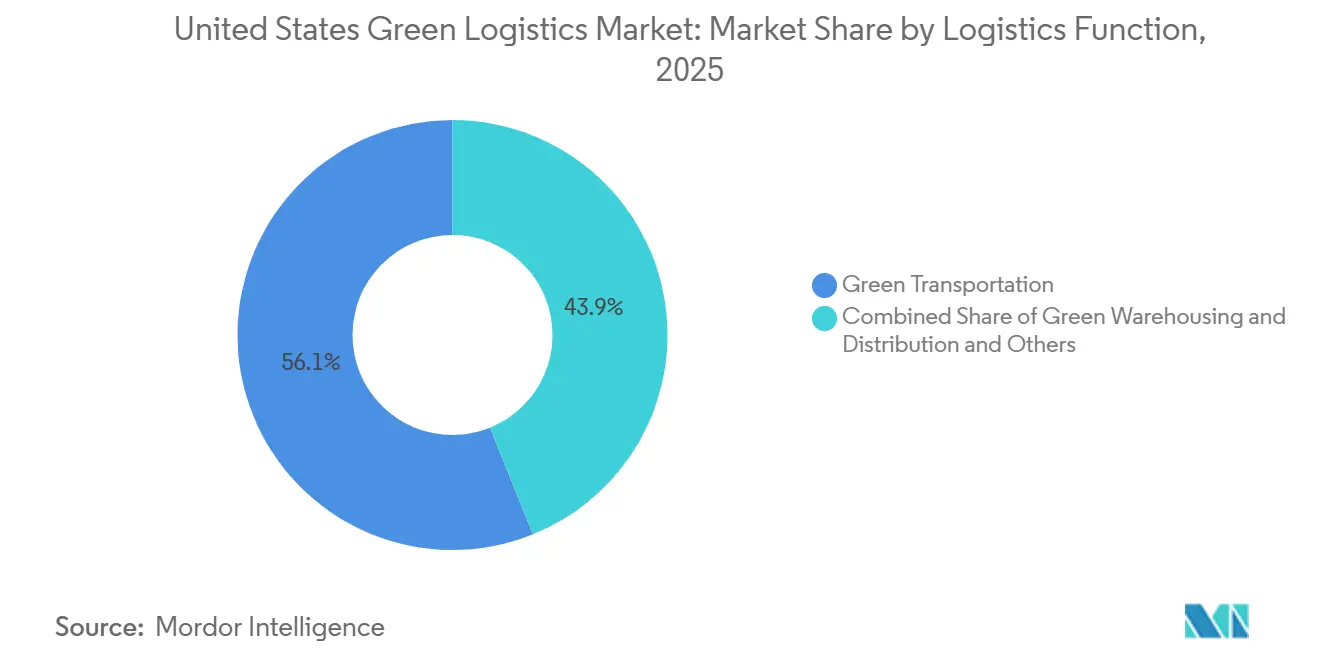

- Por función logística, el transporte verde representó el 56,11% del tamaño del mercado de logística verde de los Estados Unidos en 2025, mientras que los servicios de valor agregado verdes y otros tienen un pronóstico de expansión a una CAGR del 10,91% hasta 2031.

- Por tipo de combustible y energía, la logística impulsada por electricidad mantuvo el 52,76% de la participación del mercado de logística verde de los Estados Unidos en 2025, mientras que se proyecta que la logística impulsada por hidrógeno crezca a una CAGR del 13,27% hasta 2031.

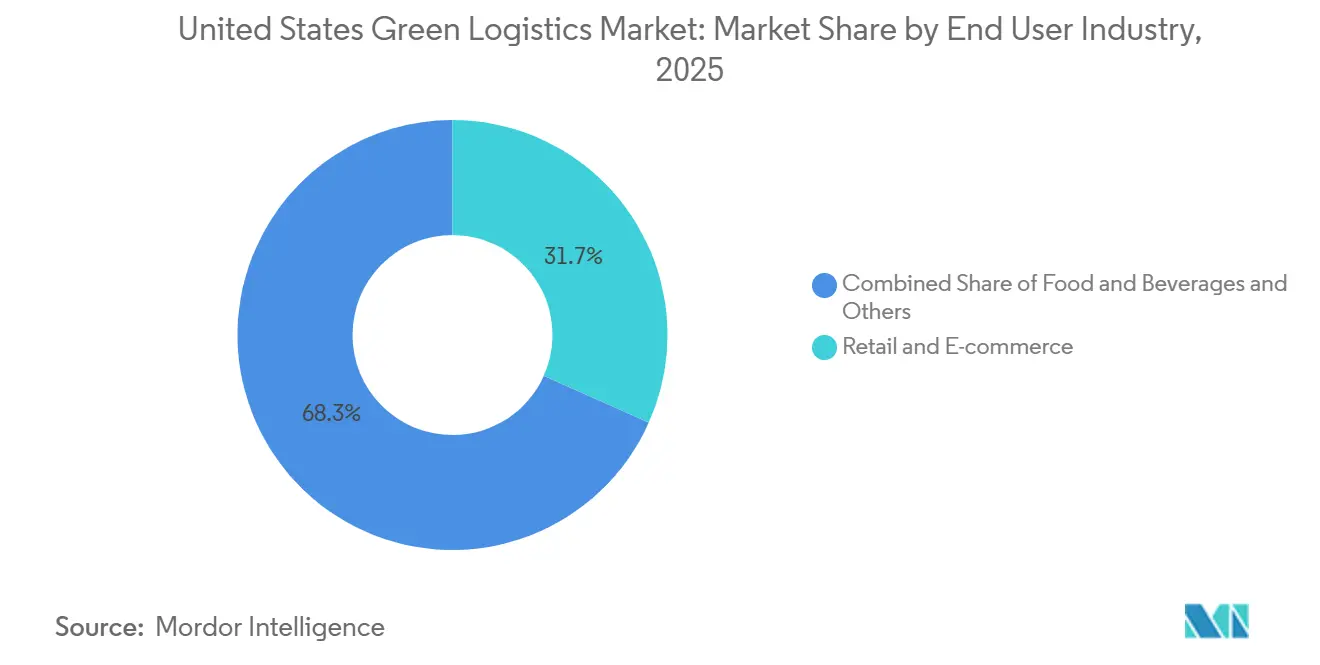

- Por industria de usuario final, el comercio minorista y el comercio electrónico mantuvieron el 31,68% de la participación del mercado de logística verde de los Estados Unidos en 2025, mientras que se prevé que los productos químicos y materiales peligrosos registren la CAGR más alta del 11,74% hasta 2031.

- Por región, el Oeste capturó el 27,24% del tamaño del mercado de logística verde de los Estados Unidos en 2025, mientras que se proyecta que el Sureste avance a una CAGR del 8,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Verde de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adquisición de descarbonización por parte de los cargadores en aumento | +1.4% | La demanda global se concentra en los corredores industriales del Noreste, Oeste y Medio Oeste de los Estados Unidos. | Mediano plazo (2-4 años) |

| Presión de cumplimiento de cero emisiones de la EPA y los estados | +1.0% | Oeste, especialmente California, y la coalición ACT del Noreste, con repercusión nacional | Corto plazo (≤ 2 años) |

| Desarrollo de infraestructura de carga para vehículos eléctricos y corredores | +0.9% | Corredores portuarios del Oeste y el Sureste, y carriles de carga I-10, I-35 e I-5 | Mediano plazo (2-4 años) |

| Ganancias en enrutamiento basado en IA y consolidación de cargas | +0.8% | Nacional, con ganancias tempranas en las densas redes de carga del Noreste y el Medio Oeste | Corto plazo (≤ 2 años) |

| Adopción de equipos electrificados en puertos y almacenes | +0.7% | Oeste, especialmente Los Ángeles, Long Beach y Oakland, y puertos del Sureste como Savannah y Houston | Mediano plazo (2-4 años) |

| Demanda de reporte de emisiones y auditabilidad | +0.6% | Global, con mayor presión sobre los cargadores públicos de los Estados Unidos y los exportadores expuestos a la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adquisición de Descarbonización por Parte de los Cargadores en Aumento

Los equipos de compras corporativas ya no tratan el transporte de bajas emisiones como una capa de servicio opcional. Ese cambio está alterando la forma en que se adjudican los carriles de carga en el mercado de logística verde de los Estados Unidos. El rediseño de redes liderado por adquisiciones ahora conlleva un objetivo directo de emisiones, razón por la cual los cuadros de evaluación de transportistas solicitan cada vez más datos verificados de emisiones de transporte y vías de reducción creíbles. RMI documentó que el rediseño de la cadena de suministro liderado por adquisiciones puede generar reducciones del 30% al 60% en las emisiones de Alcance 3 del transporte cuando se incorpora en la selección de transportistas y la planificación de redes[1]Fuente: Rocky Mountain Institute, "Acelerando la Descarbonización de la Cadena de Suministro," RMI, rmi.org. Ese cambio ya es visible en modelos de compra a gran escala, incluida la adquisición de transporte de carga de la Activación del Mercado Verde de enero de 2026, que reunió a Amazon, eBay y Meta para apoyar el corredor totalmente eléctrico de 40 camiones de Houston a Dallas de Nevoya. El efecto práctico es que los transportistas más grandes con herramientas de reporte digital están ganando mejor acceso a contratos premium, mientras que las flotas más pequeñas corren el riesgo de ser excluidas de las guías de enrutamiento de alto valor. Esta es una de las razones más claras por las que el mercado de logística verde de los Estados Unidos está yendo más allá del reemplazo de equipos y hacia la diferenciación de servicios basada en el desempeño medible en emisiones.

Presión de Cumplimiento de Cero Emisiones de la EPA y los Estados

La presión de cumplimiento en el mercado de logística verde de los Estados Unidos proviene de dos direcciones de política al mismo tiempo, lo que obliga a las flotas a planificar con más cuidado por ruta y estado. En 2026, la EPA propuso retrasar los estándares de vehículos de la era Biden, afirmando que podrían ahorrar USD 1.700 millones en costos de cumplimiento, lo que normalmente suavizaría la presión de transición a nivel federal. Sin embargo, las normas de electrificación a nivel estatal siguen siendo firmes, especialmente en California y otros estados de la coalición ACT, y continúan dando forma a las decisiones de compra de vehículos para los transportistas que cruzan múltiples regiones. La división de políticas crea una verdadera brecha operativa entre las flotas que pueden localizar el cumplimiento por geografía y aquellas que necesitan un único estándar nacional más amplio en toda su base de activos. En la práctica, los transportistas que sirven a puertos, corredores minoristas densos y mercados urbanos regulados aún tienen que dimensionar las inversiones según el reglamento más estricto en lugar del más flexible. Esa realidad continúa respaldando el mercado de logística verde de los Estados Unidos incluso cuando la dirección federal parece menos cierta.

Desarrollo de Infraestructura de Carga para Vehículos Eléctricos y Corredores

El desarrollo de infraestructura de carga en el mercado de logística verde de los Estados Unidos está yendo más allá de los modelos exclusivos de depósito y hacia corredores de carga conectados que apoyan el movimiento de camiones regionales y de larga distancia. El mapa de infraestructura de cero emisiones para vehículos medianos y pesados de CALSTART enumeró alrededor de 162 instalaciones en 17 estados para mayo de 2026, con 64 nuevos sitios añadidos y alrededor de 1.500 enchufes de carga y 32 boquillas de hidrógeno disponibles para camiones comerciales. Ese crecimiento es importante porque reduce el riesgo de ruta para las flotas que anteriormente solo podían electrificar circuitos locales fijos. El Oeste está avanzando rápidamente a través de proyectos vinculados a puertos, mientras que los clústeres de almacenes también están construyendo más capacidad de carga compartida, incluida la instalación Vernon Hub inaugurada por LACI y Prologis a lo largo del corredor I-710 en junio de 2026. La economía de los corredores también está mejorando, ya que un estudio revisado por pares de 2025 encontró que los camiones de batería eléctrica de larga distancia producían entre un 64% y un 69% menos de costos climáticos y de salud externos que los camiones diésel. Como resultado, la inversión en infraestructura está haciendo más que apoyar la adopción; está ampliando el conjunto de carriles donde la logística de cero emisiones puede operar con credibilidad comercial.

Ganancias en Enrutamiento Basado en IA y Consolidación de Cargas

El mercado de logística verde de los Estados Unidos también se beneficia de la eficiencia liderada por software, ya que mejores herramientas de planificación reducen costos y emisiones simultáneamente. C.H. Robinson afirmó que su implementación de IA Lean mejoró las recogidas a tiempo en un promedio del 7%, y un usuario inicial redujo las cargas de envío en un 81% en tres consolidaciones de entrega, reduciendo así los costos en un 40%. Penske y Bridgestone informaron en abril de 2026 que la planificación de rutas basada en datos en su Laboratorio de Descarbonización mostró una reducción estimada del 4% al 6% en CO₂ en una flota a escala. Estos resultados son importantes porque cada kilómetro vacío eliminado mejora la utilización del camión, reduce el consumo de combustible y fortalece el margen operativo del transportista en un solo paso. Ese beneficio compuesto está dando a los operadores con capacidad de IA un caso comercial más sólido que las flotas que aún dependen de la planificación manual y los datos de despacho fragmentados. En los Estados Unidos, el mercado de logística verde significa que la capacidad digital es ahora parte de la historia de la descarbonización, no un tema de productividad separado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de la transición de flotas e instalaciones | -1.2% | Nacional, con mayor presión sobre los transportistas pequeños y medianos en el Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de la red eléctrica e interoperabilidad | -0.8% | Medio Oeste con alta intensidad logística, corredores de transporte de corta distancia en el sur de California y depósitos urbanos del Noreste | Mediano plazo (2-4 años) |

| Bloqueo de activos diésel residuales y riesgo de depreciación | -0.6% | Nacional, concentrado entre los transportistas de carga completa con activos intensivos y los operadores de carga fraccionada | Largo plazo (≥ 4 años) |

| Escasez de operadores calificados de logística verde | -0.4% | Nacional, con mayor presión en el Oeste y el Sureste, donde el despliegue de cero emisiones es más rápido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de la Transición de Flotas e Instalaciones

El mayor freno en el mercado de logística verde de los Estados Unidos sigue siendo el costo de reemplazar las flotas diésel y actualizar los sitios para soportar nuevos sistemas de propulsión. Un estudio de Nature Communications de 2025 encontró que los vehículos pesados eléctricos de batería tenían costos privados un 46% más altos en 2025, a USD 0,71 por milla en comparación con el diésel, con la brecha reduciéndose al 33% para 2035 a medida que mejora la economía de las baterías. Esa carga de costos es mayor para los transportistas más pequeños porque carecen del mismo poder de negociación, opciones de financiamiento o densidad de rutas que las grandes redes integradas. El resultado es una transición a dos velocidades, donde las flotas más grandes pueden distribuir los costos de capital en más carriles mientras que los operadores más pequeños posponen la inversión y permanecen vinculados a los activos diésel existentes. El informe de mercado de Penske de 2026 aún señalaba la resiliencia de múltiples sistemas de propulsión en lugar de un único camino directo hacia la electrificación total, lo que muestra cómo los operadores están gestionando el riesgo de costos en tiempo real. Hasta que las estructuras de financiamiento, los incentivos y los supuestos de valor residual mejoren aún más, la adopción en el mercado de logística verde de los Estados Unidos seguirá siendo desigual.

Cuellos de Botella en la Capacidad de la Red Eléctrica e Interoperabilidad

La preparación de la red eléctrica es otra restricción importante en el mercado de logística verde de los Estados Unidos, ya que el despliegue de infraestructura a menudo supera la capacidad de respuesta de los sistemas de servicios públicos y permisos. RMI señaló en 2026 que la instalación de cargadores y la adquisición de vehículos pueden avanzar mucho más rápido que la evaluación de la red eléctrica y el trabajo de interconexión, lo que crea un desajuste para las flotas que intentan electrificar depósitos según lo programado. Esto hace que el calendario de los proyectos sea menos predecible y puede obligar a los operadores a retrasar las transiciones o gastar más en almacenamiento en sitio y energía de respaldo. El problema es especialmente visible en las regiones con alta densidad de carga, donde los depósitos necesitan carga de alta capacidad mientras que las redes eléctricas locales ya soportan cargas industriales intensivas. El hidrógeno puede eludir algunos de esos límites cuando la producción está co-ubicada, y el sitio de suministro de combustible de Hyroad Energy en Katy, Texas, muestra cómo ese modelo puede funcionar cerca de los corredores de carga. Aun así, el desafío de escala sigue siendo significativo porque cada sitio aún necesita capital localizado, coordinación técnica y demanda de carga confiable[2]Fuente: Clean Trucking, "Hyroad Energy Expande el Transporte de Hidrógeno en Texas," Clean Trucking, cleantrucking.com .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: Los Servicios de Valor Agregado Verdes Ganan Participación a Medida que Madura la Logística Basada en Datos

El transporte verde lideró este segmento, representando el 56,11% de la participación del mercado de logística verde de los Estados Unidos en 2025, convirtiéndolo en el bloque funcional más grande. El transporte por carretera sigue siendo el sub-modo principal dentro de esa categoría, porque la electrificación de flotas se está extendiendo primero a través de aplicaciones de última milla, distribución regional y otras aplicaciones de rutas más cortas donde la programación de activos es más fácil de controlar. El segmento también se beneficia del hecho de que el transporte es la fuente más visible de emisiones de carga para los cargadores, por lo que a menudo es la primera área objetivo de los equipos de adquisiciones y los programas de cumplimiento. El ferrocarril sigue desempeñando un papel significativo, especialmente cuando los clientes desean una opción de menores emisiones que no requiera el reemplazo inmediato de camiones.

La función de más rápido crecimiento son los servicios de valor agregado verdes y otros, que se proyecta que aumenten a una CAGR del 10,91% hasta 2031 y reflejan cómo la sostenibilidad se está convirtiendo en un servicio vendible dentro de la industria de logística verde de los Estados Unidos. La demanda en este segmento está siendo impulsada por la medición de emisiones, la logística inversa, el apoyo al embalaje sostenible y los productos de compensación auditables que pueden adjuntarse a los movimientos físicos de carga. Esta parte del mercado de logística verde de los Estados Unidos está creciendo más rápido porque los cargadores quieren cada vez más pruebas, documentación y disciplina de reporte junto con la capacidad de transporte, no después de que se complete el envío.

Por Tipo de Combustible/Energía: La Viabilidad Comercial del Hidrógeno se Acerca a Medida que la Infraestructura se Co-Ubica con la Demanda de Carga

La logística impulsada por electricidad representó el 52,76% del tamaño del mercado de logística verde de los Estados Unidos en 2025, posicionándola en el centro de la transición de combustibles. Su liderazgo refleja la escala temprana del despliegue de vehículos eléctricos de batería en entrega, transporte de corta distancia y rutas regionales, donde los patrones de carga son más predecibles y la utilización puede gestionarse en torno al tiempo de permanencia en el depósito. El despliegue nacional de vehículos comerciales de cero emisiones también continuó creciendo, reforzando la logística eléctrica como la categoría de energía limpia más establecida en las operaciones actuales. La logística basada en biocombustibles sigue desempeñando un sólido papel de transición, ya que las flotas pueden reducir las emisiones sin reemplazar toda la flota de vehículos ni esperar grandes actualizaciones de carga. Werner Enterprises afirmó en 2025 que la mayoría de sus compras de diésel ya incluían una mezcla de biodiésel, lo que subraya por qué los biocombustibles siguen siendo relevantes en los carriles con una rotación de capital más lenta.

Se prevé que la logística impulsada por hidrógeno se expanda a una CAGR del 13,27% hasta 2031, convirtiéndola en el segmento de más rápido crecimiento del mercado de logística verde de los Estados Unidos. Su progreso está menos vinculado a la recarga en redes abiertas hoy en día y más a las ubicaciones donde la producción de hidrógeno, el uso de camiones y la demanda industrial están cerca. La actividad logística HTWO de Hyundai en torno a su operación Metaplant America en Savannah ilustra ese modelo, porque un ecosistema industrial cautivo puede apoyar el uso de camiones de hidrógeno antes de lo que puede hacerlo un corredor público amplio. La categoría de otros, que incluye gas natural renovable y configuraciones híbridas, está perdiendo peso relativo a medida que las opciones eléctricas y de hidrógeno ganan puntos de prueba comerciales más sólidos. El informe de mercado de Penske de 2026 también señaló que las flotas que utilizan una cartera de sistemas de propulsión muestran una mayor resiliencia en el costo total, lo que explica por qué muchos transportistas aún mantienen activa más de una vía de combustible en lugar de apostar por una única solución.

Por Industria de Usuario Final: Los Productos Químicos y Materiales Peligrosos Emergen como un Frente de Crecimiento Inesperado en la Logística Verde

El comercio minorista y el comercio electrónico representaron el 31,68% de la participación del mercado de logística verde de los Estados Unidos en 2025, convirtiéndolo en el segmento de usuario final más grande. Esta posición refleja el poder de compra de los grandes minoristas y plataformas que pueden dar forma al comportamiento de los transportistas a través del diseño de contratos, la selección de carriles y los estrictos requisitos de nivel de servicio. El segmento también marca el ritmo para la electrificación de última milla y de milla intermedia, porque la densidad de pedidos y la repetición de rutas apoyan una adopción más rápida de vehículos más limpios y herramientas de planificación digital. La manufactura e industrial ocupó el segundo lugar, ayudada por la actividad vinculada a la relocalización en los corredores de producción doméstica que cada vez más necesitan soluciones de transporte de menores emisiones. Esto mantiene el mercado de logística verde de los Estados Unidos estrechamente vinculado a decisiones más amplias sobre abastecimiento, colocación de inventario y expansión de plantas.

Se proyecta que los productos químicos y materiales peligrosos registren la CAGR más rápida del 11,74% hasta 2031, un punto de crecimiento notable para la industria de logística verde de los Estados Unidos. El segmento se beneficia de requisitos más estrictos de manejo en el transporte y de la adecuación operativa de los vehículos de cero emisiones en movimientos de materiales peligrosos controlados y de rutas más cortas donde la presión de autonomía es menor. La atención médica y los productos farmacéuticos también se benefician de expectativas de calidad de cadena de frío más estrictas, que están impulsando la inversión hacia sistemas logísticos más eficientes y mejor documentados.

Análisis Geográfico

El Oeste mantuvo una participación del 27,24% en 2025, convirtiéndolo en el bloque regional más grande en el mercado de logística verde de los Estados Unidos. California sigue siendo el ancla de esa posición porque sus normas de flotas, requisitos de transporte de corta distancia y densa economía de carga crean el impulso de política y operativo más fuerte para una logística más limpia. La región también tiene una base de infraestructura más sólida que la mayoría de las otras partes del país, con más sitios de carga y reabastecimiento de combustible ya mapeados para uso comercial mediano y pesado. Las inversiones en carga adyacentes a puertos y almacenes están añadiendo otra capa de apoyo, incluido el proyecto Vernon Hub, inaugurado por LACI y Prologis en junio de 2026, a lo largo de un corredor de carga principal[3]Fuente: Los Angeles Cleantech Incubator, "LACI se Asocia con Prologis," LACI, laincubator.org. El Suroeste sigue estrechamente vinculado al Oeste porque los corredores de carga de Texas y transfronterizos se están convirtiendo en parte del mismo desarrollo de logística verde, especialmente donde el suministro de hidrógeno puede vincularse a los principales nodos de demanda de carga.

Se prevé que el Sureste crezca a una CAGR del 8,61% hasta 2031, convirtiéndolo en la región de más rápido crecimiento en las perspectivas de participación del mercado de logística verde de los Estados Unidos. El crecimiento allí está siendo respaldado por la diversificación portuaria, la expansión de la producción automotriz y una mayor demanda de carga cautiva en torno a grandes campus industriales. La operación de Hyundai en el área de Savannah es importante porque demuestra cómo la logística impulsada por hidrógeno puede vincularse directamente a las necesidades de carga a nivel de planta, en lugar de esperar una red pública más amplia. El Noreste también sigue siendo significativo porque combina una densa demanda de carga con una mayor presión de divulgación climática y políticas de cero emisiones que muchas regiones del interior.

El Medio Oeste ocupa una posición diferente en el mercado de logística verde de los Estados Unidos porque su base de carga industrial es grande, pero las restricciones de servicios públicos y de la red eléctrica pueden ralentizar los plazos de electrificación. Incluso con ese desafío, la región sigue apoyando la demanda de logística verde a través de vías intermodales y vinculadas al ferrocarril que pueden reducir las emisiones sin el reemplazo total de la flota de camiones. La iniciativa RailGreen de Norfolk Southern es relevante aquí porque los nodos de carga del Medio Oeste como Chicago siguen siendo centrales para los flujos ferroviarios nacionales y pueden ofrecer una alternativa de menores emisiones para los cargadores que buscan reducciones verificadas. En conjunto, el desempeño regional muestra que el mercado de logística verde de los Estados Unidos no se está expandiendo a través de un único modelo uniforme, porque cada geografía se está moviendo según su combinación de regulaciones, infraestructura y concentración de cargadores.

Panorama Competitivo

El mercado de logística verde de los Estados Unidos está moderadamente fragmentado, con integradores globales, transportistas con activos propios y proveedores de terceros que compiten a través de una combinación de activos físicos, herramientas digitales y capacidad de reporte. Los grandes operadores como UPS, FedEx, DHL Group y Amazon Freight tienen una ventaja porque pueden financiar actualizaciones de flotas, absorber el riesgo de proyectos piloto y construir sistemas orientados al cliente que documentan las emisiones con más detalle. En 2026, UPS amplió el despliegue de RFID en su red de los Estados Unidos, apuntando a más de 100 millones de implementaciones de sensores, demostrando cómo las inversiones en visibilidad están mejorando tanto las operaciones como la calidad de los datos a nivel de envío. Schneider National también superó los 10 millones de millas de cero emisiones con su flota Freightliner eCascadia en febrero de 2026, proporcionando un claro punto de prueba en ejecución en lugar de solo objetivos[4]Fuente: Schneider National, "Schneider Registra Importantes Avances en Eficiencia de Combustible y Progreso en Cero Emisiones," Business Wire, businesswire.com. Estos movimientos son importantes porque establecen un estándar más alto para lo que los principales clientes ahora esperan de los transportistas que sirven al mercado de logística verde de los Estados Unidos.

Otra área de competencia en el mercado de logística verde de los Estados Unidos es la capa de software y datos que se sitúa sobre los servicios de transporte y almacenamiento. GXO lanzó GXO IQ en 2025 como una plataforma de IA para operaciones logísticas, lo que refleja cómo la productividad de los almacenes, la planificación y la orquestación en tiempo real se están convirtiendo en parte de la oferta de logística verde. El Planificador de Logística Siempre Activo y el programa de IA Lean de C.H. Robinson apuntan en la misma dirección porque combinan la reducción de costos, la mejora del servicio y la eficiencia en emisiones dentro de un único modelo operativo. Esto crea una brecha en el mercado medio, donde muchos transportistas más pequeños aún carecen de las herramientas de reporte y los sistemas de optimización que los cargadores más grandes esperan cada vez más.

La descarbonización basada en asociaciones está emergiendo como un tercer modelo competitivo en el mercado de logística verde de los Estados Unidos. La colaboración de DSV en abril de 2026 con Microsoft, United Airlines y Phillips 66 para desbloquear alrededor de 11 millones de galones de combustible de aviación sostenible muestra cómo las empresas de logística están utilizando la adquisición conjunta para escalar opciones de menores emisiones que serían más difíciles de comprar de forma individual. La participación de C.H. Robinson en RailGreen demuestra un enfoque similar en el ferrocarril, donde las inversiones verificadas en combustible bajo en carbono pueden traducirse en valor de reducción de emisiones orientado al cliente. A medida que los estándares, la divulgación y el escrutinio de los clientes continúan aumentando, es probable que el mercado de logística verde de los Estados Unidos siga recompensando a los transportistas que puedan combinar un cambio operativo creíble con documentación clara y redes de socios escalables.

Líderes de la Industria de Logística Verde de los Estados Unidos

UPS

FedEx

DHL

XPO, Inc.

GXO Logistics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: DSV, en colaboración con Microsoft, United Airlines y Phillips 66, desbloqueó alrededor de 11 millones de galones de combustible de aviación sostenible, con la expectativa de reducir las emisiones de gases de efecto invernadero del ciclo de vida en alrededor de 100.000 toneladas en comparación con el combustible de aviación convencional. La estructura multipartita demuestra cómo los integradores logísticos, las aerolíneas y los productores de combustible pueden coordinarse para escalar el combustible de aviación sostenible más allá de lo que cualquier comprador individual podría lograr.

- Abril de 2026: Amazon Freight se asoció con la empresa sueca de camiones eléctricos Einride para desplegar 75 camiones pesados eléctricos de batería en la red de milla intermedia Relay de Amazon en 5 ubicaciones de los Estados Unidos, proyectando habilitar hasta 3 millones de millas de carga eléctrica anuales. La asociación marca la extensión de Amazon de la electrificación desde las furgonetas de entrega de última milla hasta las operaciones de milla intermedia de Clase 8.

- Enero de 2026: FedEx amplió su uso de combustible de aviación sostenible mezclado a Dallas-Fort Worth y Nueva York JFK. Esto marca el quinto despliegue importante en aeropuertos de los Estados Unidos de la empresa para 2025. Los acuerdos asegurados proporcionan el equivalente a 5 millones de galones de combustible de aviación sostenible puro, apoyando operaciones de carga aérea de menor carbono en todo el país.

- Enero de 2026: CMA CGM y el inversor de infraestructura de los Estados Unidos Stonepeak anunciaron la formación de United Ports LLC, una empresa conjunta en la que Stonepeak invierte USD 2.400 millones por una participación minoritaria del 25%.

Alcance del Informe del Mercado de Logística Verde de los Estados Unidos

| Transporte Verde | Carretera |

| Aéreo | |

| Mar y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución Verde | |

| Servicios de Valor Agregado Verdes y Otros |

| Logística Impulsada por Electricidad |

| Logística Basada en Biocombustibles |

| Logística Impulsada por Hidrógeno |

| Otros |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| Automotriz |

| Atención Médica y Productos Farmacéuticos |

| Alimentos y Bebidas |

| Productos Químicos y Materiales Peligrosos |

| Otros |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Función Logística | Transporte Verde | Carretera |

| Aéreo | ||

| Mar y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución Verde | ||

| Servicios de Valor Agregado Verdes y Otros | ||

| Por Tipo de Combustible/Energía | Logística Impulsada por Electricidad | |

| Logística Basada en Biocombustibles | ||

| Logística Impulsada por Hidrógeno | ||

| Otros | ||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | |

| Manufactura e Industrial | ||

| Automotriz | ||

| Atención Médica y Productos Farmacéuticos | ||

| Alimentos y Bebidas | ||

| Productos Químicos y Materiales Peligrosos | ||

| Otros | ||

| Por Región | Noreste | |

| Sureste | ||

| Medio Oeste | ||

| Suroeste | ||

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de los ingresos de logística verde en los Estados Unidos?

Se espera que el mercado de logística verde de los Estados Unidos alcance USD 520,91 mil millones en 2031, aumentando desde USD 383,41 mil millones en 2026 a una CAGR del 6,32%.

¿Cuál es la función logística más grande en la actualidad?

El transporte verde lideró con una participación del 56,11% en 2025, convirtiéndolo en la base de ingresos principal en las operaciones actuales.

¿Qué tipo de combustible está creciendo más rápido en la descarbonización del transporte de carga?

Se proyecta que la logística impulsada por hidrógeno crezca más rápido, con una CAGR del 13,27% hasta 2031, aunque la logística impulsada por electricidad sigue siendo el segmento más grande en la actualidad.

¿Qué sectores de clientes están impulsando la mayor demanda?

El comercio minorista y el comercio electrónico mantuvieron la mayor participación con el 31,68% en 2025, mientras que se prevé que los productos químicos y materiales peligrosos se expandan más rápido con una CAGR del 11,74%.

¿Qué región de los Estados Unidos está liderando la transición?

El Oeste lideró con una participación del 27,24% en 2025 debido a normas estatales más estrictas, electrificación vinculada a puertos y una mayor densidad de infraestructura de carga.

¿Por qué el software y las herramientas de reporte se están volviendo más importantes en el transporte de carga?

La planificación liderada por IA, la consolidación de rutas y la documentación de emisiones ahora afectan tanto los costos como la elegibilidad para contratos, razón por la cual empresas como C.H. Robinson, GXO y UPS están invirtiendo fuertemente en plataformas digitales.

Última actualización de la página el: