Tamaño y Participación del Mercado de Proteína Animal de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

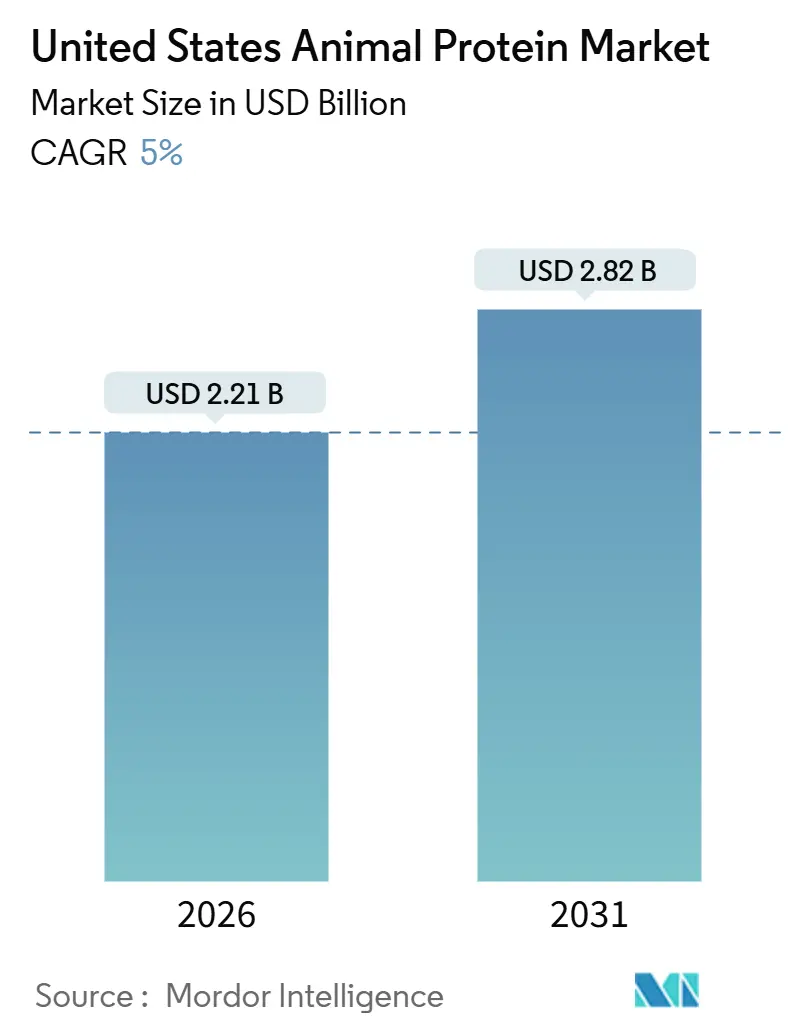

| Tamaño del Mercado (2026) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Animal de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de proteína animal de los Estados Unidos se situó en USD 2.210 millones en 2026 y se proyecta que alcance USD 2.820 millones en 2031, avanzando a una CAGR del 5,0%. Este crecimiento pone de relieve un mercado que está tanto evolucionando como madurando. Factores como los cambios demográficos, las regulaciones favorables y las aplicaciones diversificadas están impulsando el crecimiento del valor, incluso cuando los aumentos generales de volumen siguen siendo modestos. La demanda se centra cada vez más en ingredientes de alta funcionalidad, incluidos el aislado de proteína de suero, el colágeno hidrolizado y las fracciones purificadas de proteína de leche, que se integran perfectamente en los productos convencionales de alimentos y bebidas. Además, sectores como la nutrición para el rendimiento deportivo, los alimentos médicos y las reformulaciones de alimentos premium para mascotas están ganando impulso. Estos sectores no solo consumen mayor tonelaje, sino que también pagan primas por atributos como la seguridad, la trazabilidad y las credenciales de etiqueta limpia. Por el lado de la oferta, las cooperativas lecheras y los especialistas en procesamiento de subproductos están fortaleciendo su integración vertical mediante la adopción de tecnologías como la filtración por membrana, la hidrólisis enzimática y los sistemas de digestores anaeróbicos. Estos avances ayudan a mitigar los riesgos derivados de los costos fluctuantes de las materias primas y las regulaciones ambientales más estrictas. Como resultado, el mercado de proteína animal de los Estados Unidos ofrece oportunidades significativas para los procesadores capaces de satisfacer las demandas de funcionalidad emergentes, garantizando al mismo tiempo métodos de producción rentables y con menor huella de carbono.

Conclusiones Clave del Informe

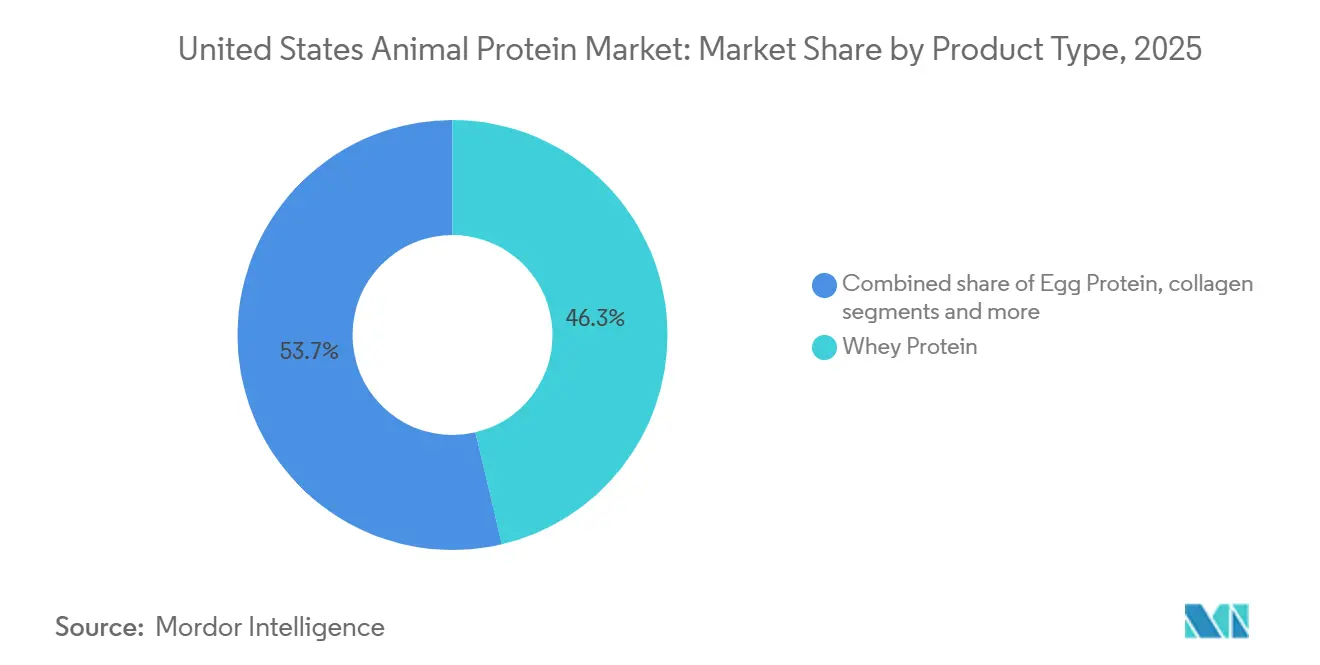

- Por tipo de producto, la proteína de suero representó el 46,32% de la participación del mercado de proteína animal de los Estados Unidos en 2025, mientras que se prevé que la proteína de insecto avance a una CAGR del 5,95% hasta 2031.

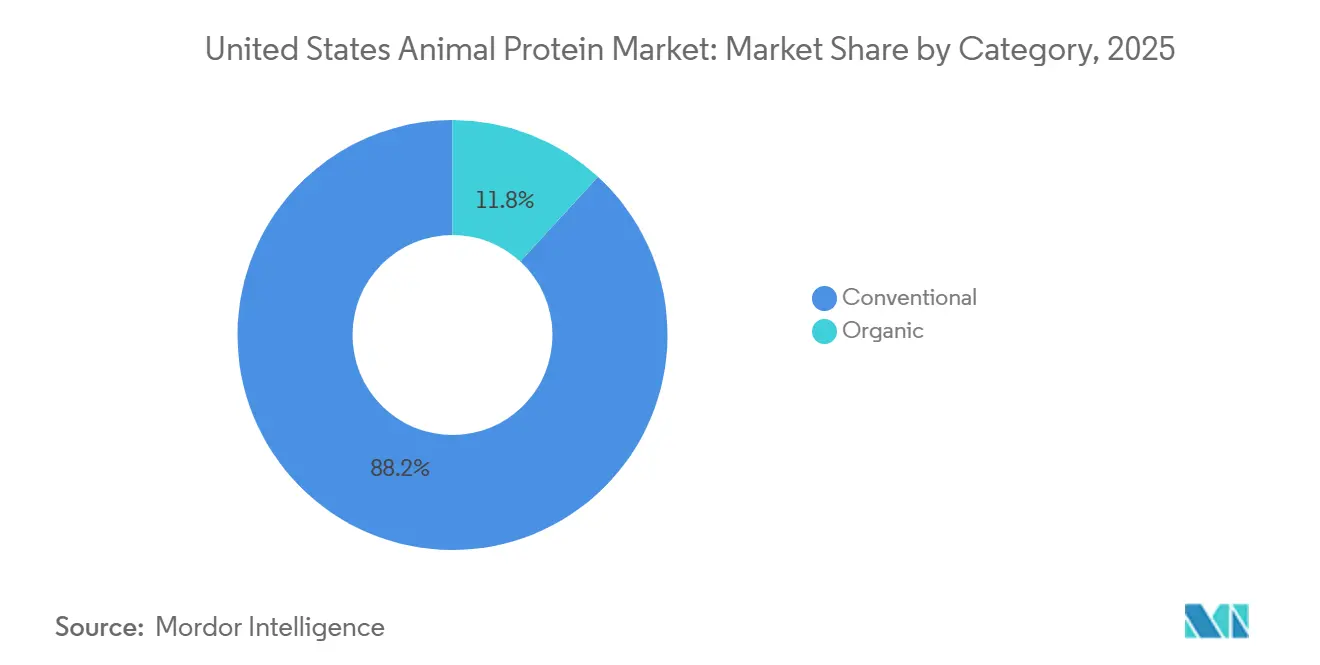

- Por categoría, los formatos convencionales representaron el 88,17% del volumen de 2025, mientras que las variantes orgánicas están proyectadas para crecer a una CAGR del 6,12% hasta 2031.

- Por aplicación, los alimentos y bebidas lideraron con una contribución del 47,85% en 2025; se proyecta que los suplementos registren la expansión más rápida con una CAGR del 6,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína Animal de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos y bebidas enriquecidos con proteínas | +1.2% | Nacional, con concentración en centros urbanos y demografías con conciencia sobre la salud | Mediano plazo (2-4 años) |

| Expansión de la nutrición deportiva y de rendimiento | +1.0% | Nacional, más fuerte en los estados del Cinturón Solar y los mercados de ciudades universitarias | Corto plazo (≤ 2 años) |

| Adopción de nutrición médica vinculada al envejecimiento | +0.9% | Nacional, con adopción temprana en Florida, Arizona y comunidades de jubilados | Largo plazo (≥ 4 años) |

| Premiumización de alimentos para mascotas y ganado | +0.8% | Nacional, liderado por áreas metropolitanas costeras para alimentos para mascotas; Medio Oeste para alimentos para ganado | Mediano plazo (2-4 años) |

| Innovación en productos y tecnología | +0.7% | Nacional, concentrado en centros de I+D (California, Wisconsin, Nueva York) | Mediano plazo (2-4 años) |

| Respuestas de sostenibilidad y posicionamiento | +0.4% | Nacional, con mayor presión regulatoria en California y los estados del Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos y bebidas enriquecidos con proteínas

La fortificación con proteínas ha dejado de ser exclusiva de la nutrición deportiva para convertirse en una característica clave en las categorías convencionales de alimentos y bebidas. Este cambio ha sido respaldado por la orientación revisada de la FDA sobre las declaraciones de propiedades saludables para la proteína y la salud muscular, lo que permite a las marcas comunicar estos beneficios funcionales de manera más efectiva. Las bebidas de café listas para consumir, los cereales de desayuno y las barras de bocadillos ahora contienen frecuentemente entre 10 y 20 gramos de proteína por porción. El aislado de proteína de suero sigue siendo el ingrediente preferido debido a su sabor neutro y compatibilidad con sistemas ácidos. Los procesadores de lácteos están respondiendo a esta demanda ofreciendo suero microparticulado y proteínas de suero nativas, que proporcionan declaraciones de etiqueta limpia para satisfacer las expectativas de los consumidores en cuanto a transparencia en las listas de ingredientes, particularmente en lo que respecta a aditivos y auxiliares de procesamiento. La conciencia sobre el consumo de proteínas entre los consumidores ha crecido significativamente. Más estadounidenses no solo están incorporando proteínas en su dieta, sino que también están priorizando un mayor consumo, con cifras que aumentaron del 59% en 2022 a un anticipado 71% en 2024, según el Consejo Internacional de Información Alimentaria[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta IFIC de Alimentos y Salud 2024", ific.org. . Además, los fabricantes de bebidas están utilizando péptidos de colágeno en productos de hidratación, aprovechando la investigación emergente sobre la salud articular y cutánea para atraer a adultos activos de entre 35 y 55 años. Esta convergencia de la nutrición deportiva y el bienestar ha creado oportunidades adicionales para los proveedores de proteína animal, al tiempo que reduce su dependencia de las ventas tradicionales de suero en polvo como producto básico.

Expansión de la nutrición deportiva y de rendimiento

La nutrición deportiva ha ampliado su enfoque, atendiendo ahora no solo las necesidades de culturistas y atletas de élite, sino también de entusiastas del fitness recreativo, deportistas de fin de semana y adolescentes involucrados en deportes juveniles competitivos. Con la creciente participación en deportes, el mercado de nutrición deportiva y de rendimiento está experimentando un crecimiento sustancial. En 2024, la Oficina de Estadísticas Laborales indicó que el 21,5% de la población de los Estados Unidos participó diariamente en deportes, ejercicio y actividades recreativas[2]Fuente: Oficina de Estadísticas Laborales, "Encuesta sobre el Uso del Tiempo de los Estadounidenses", bls.gov.. El aislado e hidrolizado de proteína de suero lideran este segmento debido a su rápida digestión y alto contenido de leucina, que son fundamentales para la síntesis de proteínas musculares. Las marcas se diferencian mediante pruebas de terceros para detectar sustancias prohibidas, con certificaciones como NSF Certificado para el Deporte e Informed-Choice que se están convirtiendo en estándar para los productos dirigidos a atletas universitarios y profesionales. La proteína de clara de huevo está ganando popularidad entre los consumidores que buscan opciones de origen animal sin lácteos, particularmente dentro de las comunidades paleo y Whole30. Para satisfacer esta demanda, varios fabricantes por contrato han aumentado su capacidad de secado por atomización para albúmina de huevo. Además, el crecimiento del segmento está impulsado por modelos de suscripción directa al consumidor, que eluden los canales minoristas tradicionales, lo que permite a las marcas lograr márgenes más altos y proporcionar mezclas de proteínas personalizadas adaptadas a los niveles de actividad individuales y la composición corporal.

Adopción de nutrición médica vinculada al envejecimiento

Con la creciente conciencia sobre la sarcopenia y el envejecimiento de la población, la demanda de alimentos médicos con alto contenido de proteínas está aumentando. Los médicos están prescribiendo suplementos nutricionales orales con mayor frecuencia, particularmente para pacientes que se recuperan de cirugías, que controlan enfermedades crónicas o que lidian con la pérdida muscular relacionada con la edad. Según el Banco Mundial, el 18% de la población de los Estados Unidos tenía 65 años o más en 2024[3]Fuente: Banco Mundial, "Perspectivas de la Población Mundial", worldbank.org.. Estas formulaciones utilizan principalmente aislado de proteína de suero y colágeno hidrolizado debido a su rápida absorción y perfiles de aminoácidos que apoyan el mantenimiento muscular. Las políticas de reembolso de Medicare para estos suplementos se han mantenido consistentes, garantizando un flujo de ingresos estable para los fabricantes. En respuesta, varias grandes cooperativas lecheras han establecido divisiones de nutrición médica para atender hospitales, centros de atención a largo plazo y agencias de salud domiciliaria. Además, los péptidos de colágeno se están incorporando en suplementos para la salud ósea dirigidos a mujeres posmenopáusicas. Los ensayos clínicos han demostrado su eficacia para mejorar la densidad mineral ósea cuando se combinan con calcio y vitamina D. Este desarrollo representa un cambio estratégico para los productores de gelatina y colágeno, que tradicionalmente se han centrado en cápsulas para alimentos y productos farmacéuticos, pero que ahora están aprovechando oportunidades de mayor margen en los nutracéuticos.

Premiumización de alimentos para mascotas y ganado

Los dueños de mascotas tratan cada vez más a sus animales como miembros de la familia, lo que impulsa un cambio hacia alimentos premium para mascotas. Esta tendencia se centra en la transparencia de los ingredientes, la digestibilidad y los beneficios funcionales. Los envases destacan prominentemente las fuentes de proteína animal, como la harina de pollo, la proteína de huevo y el colágeno marino. Las marcas están mejorando sus formulaciones de croquetas secas, elevando el contenido de proteína bruta del 24-26% al 30-35%. Esta reformulación está aumentando la demanda de proteína de aves de corral procesada y polvo de clara de huevo. En respuesta, varias empresas de procesamiento de subproductos están invirtiendo en líneas de producción dedicadas a alimentos para mascotas con mejores protocolos de seguridad alimentaria. De manera similar, la alimentación del ganado está evolucionando a medida que los productores de lácteos y porcinos implementan estrategias de nutrición de precisión para optimizar los perfiles de aminoácidos, mejorar los índices de conversión alimenticia y reducir la excreción de nitrógeno. El permeado de suero y el concentrado de proteína de leche están reemplazando a las proteínas vegetales menos digestibles en los sustitutos de leche para terneros y las dietas de destete. Los datos del Sistema Nacional de Monitoreo de Salud Animal del USDA muestran que los costos de alimentación siguen siendo el mayor gasto variable para las operaciones ganaderas. Por lo tanto, incluso pequeñas mejoras en la eficiencia alimentaria, impulsadas por fuentes de proteína de mayor calidad, pueden resultar en ahorros de costos sustanciales a lo largo de un ciclo de producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de los productos lácteos básicos | -0.6% | Nacional, con efectos agudos en las regiones lecheras de Wisconsin, California e Idaho | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia proteínas vegetales | -0.4% | Nacional, más fuerte en los mercados urbanos costeros y entre los grupos demográficos más jóvenes | Mediano plazo (2-4 años) |

| Presiones ambientales y climáticas | -0.3% | Nacional, con mayor intensidad regulatoria en California y los estados del Noreste | Largo plazo (≥ 4 años) |

| Cargas regulatorias y de cumplimiento | -0.2% | Nacional, con impacto desproporcionado en los procesadores más pequeños y los nuevos participantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de los productos lácteos básicos

De 2024 a 2025, los mercados de productos lácteos básicos experimentaron una volatilidad significativa. Los precios de la leche Clase III, que sirven como referencia para la producción de queso y suero, fluctuaron en un 32 por ciento. Esta volatilidad comprimió los márgenes de los procesadores de suero, que a menudo operan con márgenes estrechos entre los costos de la leche cruda y los precios de los ingredientes terminados. Los procesadores más pequeños, que carecen de sólidas capacidades de cobertura, enfrentaron mayores desafíos. Algunos detuvieron su capacidad de secado durante períodos de precios elevados de la leche, reduciendo la disponibilidad de concentrado de proteína de suero y llevando a los compradores a buscar alternativas importadas de Europa y Nueva Zelanda. Según el servicio de Noticias del Mercado Lácteo del USDA, esta volatilidad se debió a perturbaciones climáticas en los principales estados lecheros, cambios en la demanda de exportación de China y escasez de mano de obra que limitó la producción de leche. La contratación a plazo se ha vuelto cada vez más común, con compradores de ingredientes y procesadores que celebran acuerdos de precios de seis a doce meses para estabilizar los flujos de caja. Sin embargo, este enfoque limita la capacidad de los procesadores para aprovechar los aumentos de precios en el mercado spot. La incertidumbre también influyó en las decisiones de inversión. Proyectos como nuevas líneas de filtración por membrana o torres de secado por atomización requieren costos de insumos estables para garantizar períodos de recuperación viables. En consecuencia, algunas expansiones planificadas se han pospuesto debido a la inestabilidad persistente.

Cambio del consumidor hacia proteínas vegetales

Aunque la adopción de proteínas de origen vegetal se ha desacelerado desde su punto máximo, continúa creando una competencia significativa para los ingredientes de proteína animal, particularmente en polvos de proteína para venta minorista, batidos listos para consumir y alternativas a la carne. Para hacer frente a esto, las marcas están adoptando cada vez más formulaciones híbridas que combinan proteínas tradicionales como el suero o el colágeno con opciones de origen vegetal como la proteína de guisante, avena o arroz. Estas formulaciones buscan equilibrar el costo, la funcionalidad y las preferencias cambiantes de los consumidores. Típicamente, los híbridos consisten en un 30 a 50 por ciento de proteína animal, lo que reduce la demanda por unidad de aislado de suero o albúmina de huevo. Esta tendencia es especialmente prominente entre los consumidores millennials y de la Generación Z, quienes priorizan las consideraciones ambientales y éticas en sus decisiones de compra. A medida que estos grupos demográficos ganan poder adquisitivo, representan un desafío creciente para los productos que dependen exclusivamente de proteínas animales. Sin embargo, el sector de proteínas vegetales continúa enfrentando obstáculos, incluidos problemas de sabor, textura y digestibilidad. Algunas marcas líderes han reformulado sus productos o abandonado el mercado por completo, lo que indica que la amenaza de sustitución puede estar estabilizándose en lugar de acelerarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Suero Ancla el Volumen, la Proteína de Insecto Señala la Diversificación

En 2025, la proteína de suero representó el 46,32 por ciento del volumen por tipo de producto, impulsada por su papel establecido en la nutrición deportiva, las formulaciones clínicas y las aplicaciones de panadería, donde sus propiedades de emulsificación y espumado son difíciles de replicar. Las cooperativas lecheras en Wisconsin, Idaho y California han aumentado las capacidades de filtración por membrana para producir aislados de proteína de suero con un contenido de proteína superior al 90 por ciento. La proteína de leche, que incluye caseinatos, concentrados de proteína de leche e isolados, se utiliza en fórmulas infantiles, análogos de queso y bebidas con alto contenido de proteínas, beneficiándose de la capacidad de la caseína para proporcionar una liberación sostenida de aminoácidos. El colágeno y la gelatina sirven a los mercados de cuidado personal, cápsulas farmacéuticas y nutracéuticos. Los péptidos de colágeno Tipo I están ganando popularidad en los suplementos para la salud de la piel, mientras que el colágeno Tipo II es preferido para el soporte articular. La proteína de huevo atrae a los consumidores paleo y sin lácteos, lo que ha llevado a varios fabricantes por contrato a establecer líneas de secado por atomización dedicadas a la albúmina de huevo. La caseína y los caseinatos son valorados en las cremas para café y el queso procesado por su estabilidad al calor y propiedades emulsionantes, aunque sus volúmenes se han estabilizado a medida que las cremas de origen vegetal dominan cada vez más esta aplicación.

En 2025, la proteína de insecto tenía una pequeña participación de mercado, pero se proyecta que crezca a una tasa anual del 5,95 por ciento hasta 2031. Este crecimiento está impulsado por las aprobaciones graduales de la FDA para el grillo, el gusano de la harina y las larvas de mosca soldado negro en alimentos para mascotas y piensos para acuicultura. Enterra Feed Corporation opera una instalación comercial de mosca soldado negro a escala comercial en Columbia Británica, suministrando a marcas de alimentos para mascotas de los Estados Unidos, y anunció planes a principios de 2025 para establecer una segunda instalación en el sur de los Estados Unidos para atender los mercados de piensos para aves de corral y porcinos. El atractivo de la proteína de insecto radica en sus bajos requisitos de tierra y agua en comparación con las proteínas animales convencionales. Las evaluaciones del ciclo de vida muestran que la producción de mosca soldado negro genera un 80 por ciento menos de emisiones de gases de efecto invernadero que la harina de pescado en una base de kilogramo de proteína. El impulso regulatorio está aumentando, con la Asociación de Funcionarios Americanos de Control de Alimentos para Animales actualizando las definiciones de ingredientes para incluir harinas de insectos, y varios funcionarios estatales de control de alimentos para animales otorgando aprobaciones provisionales pendientes de armonización federal. Los primeros adoptantes en la industria de alimentos para mascotas están utilizando la proteína de insecto como estrategia de diferenciación, destacándola prominentemente en las etiquetas para atraer a consumidores con conciencia ambiental. Se espera que este posicionamiento respalde precios premium incluso a medida que la producción escale.

Por Categoría: La Escala Convencional se Encuentra con la Trayectoria Premium de lo Orgánico

En 2025, las proteínas animales convencionales representaron el 88,17 por ciento del volumen de la categoría, lo que pone de relieve el dominio de las grandes cooperativas lecheras, los procesadores de subproductos y los procesadores de huevo. Estas organizaciones suministran tanto ingredientes básicos como ingredientes de valor agregado, beneficiándose de las economías de escala en adquisición, procesamiento y distribución. Sus estructuras verticalmente integradas les permiten asegurar márgenes a lo largo de la cadena de valor. Por ejemplo, el concentrado de proteína de suero convencional se fabrica en lotes de varias toneladas utilizando técnicas estandarizadas de filtración por membrana y secado por atomización, garantizando propiedades funcionales consistentes que satisfacen los requisitos de los compradores industriales. Aunque la categoría enfrenta desafíos como la penetración madura en las aplicaciones principales y la competencia de las proteínas vegetales, la demanda incremental de la nutrición médica y los alimentos premium para mascotas está impulsando un modesto crecimiento del volumen. Para proteger los márgenes, los procesadores están adoptando la automatización y prácticas de eficiencia energética. Muchos también han implementado sistemas de cogeneración que convierten el biogás de los digestores anaeróbicos en electricidad y calor de proceso, reduciendo los costos operativos.

Las proteínas animales orgánicas, que representaron el 11,83 por ciento del volumen en 2025, están proyectadas para crecer a una tasa anual del 6,12 por ciento hasta 2031. Este crecimiento está impulsado por los requisitos de los minoristas para las unidades de mantenimiento de existencias orgánicas y la disposición de los consumidores a pagar una prima del 20 al 40 por ciento por ingredientes certificados por el USDA. La proteína de huevo orgánica y el colágeno están emergiendo como categorías clave, con varios productores a pequeña escala que buscan la certificación orgánica del USDA para acceder a mercados premium. Sin embargo, el segmento orgánico enfrenta desafíos estructurales, incluidos los mayores costos de alimentación para el ganado orgánico, la disponibilidad limitada de co-envasadores de procesamiento orgánico y la carga administrativa de las auditorías anuales del USDA. A pesar de estos obstáculos, las tendencias demográficas son favorables. Los millennials y la Generación Z, que priorizan las certificaciones orgánicas, están entrando en sus años de mayores ingresos. Se espera que su creciente poder adquisitivo sostenga el crecimiento de la demanda. Además, los minoristas están ampliando sus ofertas de marcas propias orgánicas, creando oportunidades para que los procesadores de tamaño mediano suministren marcas de tienda y capturen volumen adicional.

Por Aplicación: Los Alimentos y Bebidas Anclan la Demanda, los Suplementos Impulsan el Margen

En 2025, las aplicaciones de alimentos y bebidas utilizaron el 47,85 por ciento del volumen de proteína animal, cubriendo una amplia gama de productos como productos de panadería, bebidas, cereales de desayuno, condimentos, confitería, alternativas lácteas y comidas listas para consumir. El aislado de proteína de suero emergió como un ingrediente clave en este segmento debido a su sabor neutro, solubilidad y capacidad para aumentar el contenido de proteínas sin afectar la textura. En las aplicaciones de panadería, el suero mejora el manejo de la masa y extiende la vida útil a través de sus propiedades de unión al agua y emulsificación. Los fabricantes de bebidas utilizan el aislado de suero en jugos enriquecidos con proteínas, batidos y bebidas de café. Los péptidos de colágeno están ganando terreno en las bebidas funcionales destinadas a mejorar la salud de la piel y las articulaciones. Varias marcas han introducido aguas de colágeno listas para consumir y bebidas con gas para atraer a los consumidores preocupados por la belleza. La proteína de huevo está encontrando un uso especializado en la panadería sin gluten y el merengue, mientras que los caseinatos son fundamentales en las cremas para café y el queso procesado por su estabilidad al calor. Aunque el segmento de alimentos y bebidas enfrenta la competencia de las proteínas vegetales y los consumidores sensibles al precio, las tendencias de premiumización y la adopción de ingredientes funcionales están impulsando el crecimiento del valor, incluso cuando el crecimiento del volumen se desacelera.

Los suplementos, si bien representan una participación de mercado menor en 2025, se espera que crezcan a una tasa anual del 6,02 por ciento hasta 2031. Este crecimiento está impulsado por el envejecimiento de la población, la expansión de la nutrición deportiva y los modelos de venta directa al consumidor que ofrecen márgenes más altos. El aislado e hidrolizado de proteína de suero dominan este segmento, con marcas que se diferencian a través de innovaciones de sabor, pruebas de terceros y formulaciones personalizadas adaptadas a los niveles de actividad y la composición corporal. La proteína de clara de huevo está ganando popularidad entre los consumidores sin lácteos, y la proteína de insecto está comenzando a aparecer en marcas de suplementos enfocadas en la sostenibilidad, aunque la aceptación del consumidor sigue siendo limitada. El atractivo del mercado de suplementos radica en sus precios premium; los polvos de proteína para venta minorista tienen un precio de entre USD 30 y USD 60 por kilogramo en base equivalente de proteína, muy por encima de los costos de los ingredientes. Además, las marcas comunican eficazmente los beneficios funcionales directamente a los consumidores a través del marketing digital y las asociaciones con personas influyentes.

Análisis Geográfico

Los patrones de producción y consumo en los Estados Unidos dependen de la disponibilidad de materias primas, la demografía de los consumidores y los climas regulatorios. En los estados ricos en producción láctea como Wisconsin, California e Idaho, las densas cuencas lecheras y las plantas de queso establecidas impulsan la producción de proteína de suero. Los estrictos mandatos de uso del agua y captura de metano de California, si bien aumentan los requisitos de capital, fomentan la innovación en digestores anaeróbicos. Estos digestores producen gas natural renovable y califican para créditos fiscales federales. El Medio Oeste, con su proximidad a las cuencas de granos para piensos, alberga la mayoría de los activos de procesamiento de subproductos. Estos activos procesan aves de corral y cerdo en proteínas para alimentos para mascotas y piensos para ganado, beneficiándose de menores costos de flete entrante.

Las tendencias de demanda muestran que las áreas metropolitanas costeras lideran en el consumo de alimentos premium para mascotas y bebidas de colágeno, lo que refleja mayores ingresos disponibles y preferencias de bienestar. Los estados del Cinturón Solar y las ciudades universitarias de la Big Ten dominan la demanda de nutrición deportiva, impulsada por las compras de los departamentos atléticos y una alta densidad de clubes de fitness. Florida y Arizona, conocidas por sus comunidades de jubilados, se han convertido en mercados clave para la nutrición médica. Los sistemas hospitalarios en estos estados adquieren suplementos orales a base de aislado de suero a través de contratos de compra grupal. Mientras tanto, las regiones rurales de molinos de piensos en el Alto Medio Oeste y el Sureste aprovechan los circuitos de suministro locales para absorber las proteínas de piensos para ganado, reduciendo los costos de alimentación y abordando las preocupaciones sobre el escurrimiento de nitrógeno.

Las operaciones logísticas se alinean con estos patrones de producción y consumo. Los camiones cisterna refrigerados transportan suero líquido desde las plantas de queso hasta las torres de concentración cercanas, mientras que los remolques de carga a granel seca entregan aislados secados por atomización a las instalaciones de mezcla, ubicadas principalmente cerca de los centros de población de la Costa Este. Las importaciones de colágeno de América Latina se descargan en los puertos del Golfo y se transfieren por ferrocarril a las plantas de nutracéuticos del Medio Oeste, lo que muestra la compleja logística multimodal que respalda la resiliencia de la cadena de suministro nacional. Además, la integración con los grupos lecheros canadienses ayuda a compensar las interrupciones en el flujo de leche de los Estados Unidos causadas por el estrés térmico o la sequía, destacando las amplias estrategias de abastecimiento dentro del mercado de proteína animal de los Estados Unidos.

Panorama Competitivo

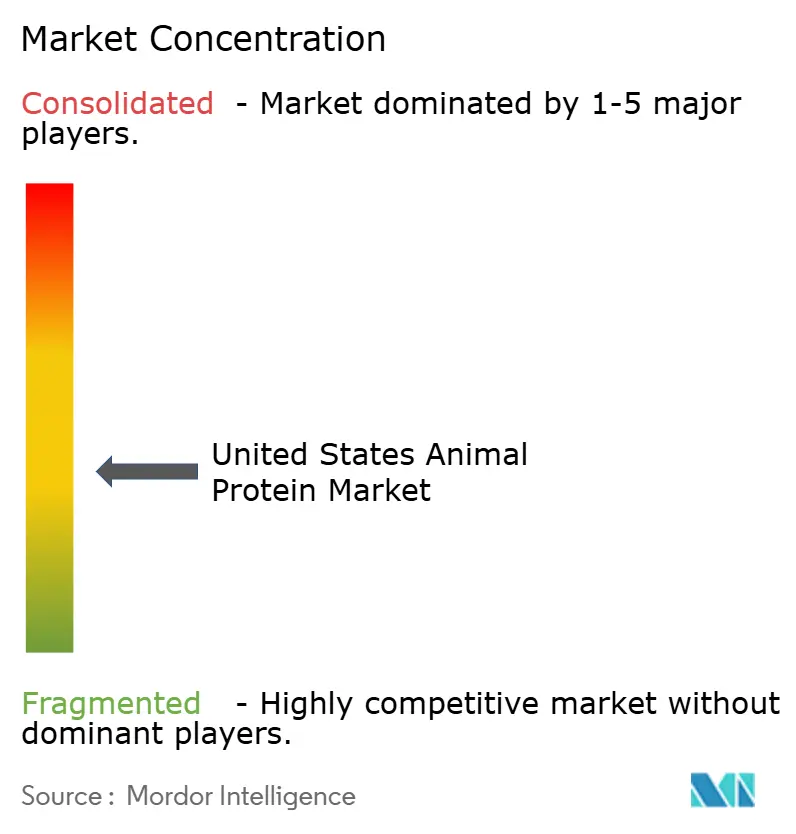

El mercado de proteína animal de los Estados Unidos exhibe una fragmentación moderada, con los cinco principales actores —Glanbia Plc, Fonterra Co-operative Group Limited, Kerry Group Plc, Arla Foods amba y Darling Ingredients Inc.— que en conjunto poseen una participación significativa del volumen de proteína de suero y leche, mientras que los segmentos de procesamiento de subproductos y colágeno permanecen más fragmentados entre especialistas regionales como Darling Ingredients y Tyson Foods. Las empresas se apoyan en estrategias como la integración vertical, la innovación específica por aplicación y la diversificación geográfica para gestionar la volatilidad de los costos de insumos y los desafíos regulatorios. Las cooperativas lecheras utilizan estructuras de propiedad de los agricultores para mantener un suministro constante de leche a costos predecibles. Muchas también han adoptado digestores anaeróbicos en las granjas y sistemas de energía renovable para cumplir los objetivos de sostenibilidad y calificar para programas de créditos de carbono. Las empresas de procesamiento de subproductos están desplazando su enfoque hacia los mercados de colágeno y gelatina de mayor margen para nutracéuticos y cosméticos, alejándose de las harinas de proteína básicas donde las alternativas de origen vegetal han reducido el poder de fijación de precios. Las empresas de proteína de insecto como Enterra están buscando la integración vertical, desde la agregación de materias primas hasta el procesamiento, para replicar las eficiencias de costos logradas por los productores de proteína animal establecidos.

En el mercado de proteína animal de los Estados Unidos, las empresas están enfatizando la innovación de productos, particularmente en el desarrollo de ingredientes proteicos especializados para aplicaciones específicas. Se están dirigiendo inversiones significativas hacia la expansión de las capacidades de producción, incluida la construcción de nuevas instalaciones y la modernización de las plantas existentes para satisfacer la creciente demanda de proteína animal. La flexibilidad operativa se ha vuelto crítica, con fabricantes que implementan sistemas avanzados de planificación de recursos empresariales y herramientas de seguimiento de calidad para garantizar una calidad de producto consistente y cadenas de suministro eficientes. Las asociaciones estratégicas entre fabricantes de proteínas y empresas de alimentos han surgido como una tendencia clave, mejorando la presencia en el mercado y las redes de distribución. La expansión geográfica también es una prioridad, con empresas que establecen almacenes regionales y centros de distribución para atender mejor los mercados locales y reducir los tiempos de entrega. El enfoque en productos sostenibles y de etiqueta limpia ha impulsado los esfuerzos de investigación y desarrollo, resultando en la introducción de variantes de proteína de pasto, orgánica y especializada.

Las oportunidades emergentes se centran en las formulaciones de proteínas híbridas, las nuevas aplicaciones en el cuidado personal y la nutrición de precisión para los sectores médico y deportivo. Muchos procesadores están colaborando con empresas emergentes de tecnología alimentaria para crear mezclas de proteínas animales y vegetales que equilibren la funcionalidad, el costo y la sostenibilidad. Estos híbridos están ganando popularidad entre las marcas orientadas a lo vegetal que buscan mejorar la textura y los perfiles nutricionales. Los péptidos de colágeno se están convirtiendo en una aplicación prominente en los cosméticos tópicos, respaldados por evidencia clínica de que el colágeno oral y tópico pueden trabajar juntos para mejorar la hidratación y la elasticidad de la piel. La adopción de tecnología se está acelerando, con avances como las mejoras en la filtración por membrana, la optimización de la hidrólisis enzimática y los sistemas de control de calidad en tiempo real. Estas tecnologías permiten a los procesadores producir fracciones de alta pureza y adaptarse rápidamente a los requisitos de los clientes. Las solicitudes de patentes de 2025 indican un enfoque en el aislamiento de péptidos bioactivos, la microencapsulación para la liberación controlada y el colágeno derivado de la fermentación. Este colágeno replica las estructuras de origen animal sin depender del ganado, lo que indica que los líderes de la industria se están preparando para posibles riesgos de sustitución a largo plazo.

Líderes de la Industria de Proteína Animal de los Estados Unidos

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Lactalis USA invirtió USD 75 millones para ampliar y modernizar sus plantas de procesamiento de lácteos en Buffalo y Walton, Nueva York, como parte de su estrategia para fortalecer las operaciones en los Estados Unidos. Esta iniciativa tiene como objetivo satisfacer la creciente demanda de productos lácteos con alto contenido de proteínas, al tiempo que mejora la eficiencia operativa y fomenta la innovación.

- Abril de 2025: Actus Nutrition adquirió una instalación de producción de proteína de suero de Foremost Farms USA en Sparta, Wisconsin. Esta instalación produce caseína micelar y concentrados de proteína de leche, mejorando la cartera de ingredientes lácteos especializados de Actus Nutrition diseñados para aplicaciones de nutrición deportiva y alimentos funcionales.

- Marzo de 2025: Arla Foods Ingredients ha celebrado un acuerdo de fabricación por contrato con Valley Queen, mejorando su capacidad para satisfacer la creciente demanda de productos lácteos enriquecidos con proteínas en los Estados Unidos.

Alcance del Informe del Mercado de Proteína Animal de los Estados Unidos

La proteína animal se refiere a las proteínas obtenidas de fuentes naturales, incluidas la carne, los huevos, la leche, el pescado y los insectos, que se utilizan ampliamente en diversas industrias. El mercado de proteína animal de los Estados Unidos está segmentado en función del tipo de proteína, la categoría y la aplicación. Según el tipo de proteína, el mercado está segmentado en caseína y caseinatos, colágeno, proteína de huevo, gelatina, proteína de insecto, proteína de leche, proteína de suero y otras proteínas animales. Según la categoría, el mercado está segmentado en convencional y orgánico. Según la aplicación, el mercado está segmentado en alimento para animales, cuidado personal y cosméticos, alimentos y bebidas, y suplementos. El segmento de alimentos y bebidas está además segmentado en panadería, bebidas, cereales de desayuno, condimentos/salsas, confitería, productos lácteos y alternativas lácteas, productos alimenticios listos para consumir/listos para cocinar y otros. El informe proporciona el tamaño del mercado y las previsiones tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Caseína y Caseinatos |

| Colágeno |

| Proteína de Huevo |

| Gelatina |

| Proteína de Insecto |

| Proteína de Leche |

| Proteína de Suero |

| Otras Proteínas Animales |

| Convencional |

| Orgánico |

| Alimento para Animales | |

| Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | |

| Otros | |

| Suplementos |

| Por Tipo de Producto | Caseína y Caseinatos | |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero | ||

| Otras Proteínas Animales | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimento para Animales | |

| Cuidado Personal y Cosméticos | ||

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | ||

| Otros | ||

| Suplementos | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecidos con Proteínas en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Promedio de Proteínas - El contenido promedio de proteínas es el contenido promedio de proteínas presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene tanto grupos funcionales amino como de ácido carboxílico, que son necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido de proteínas que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se le ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción de proteína pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente que se añade a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias que tienen como objetivo complementar los nutrientes de la dieta y están destinadas a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción