Tamaño y Participación del Mercado de Proteína Láctea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

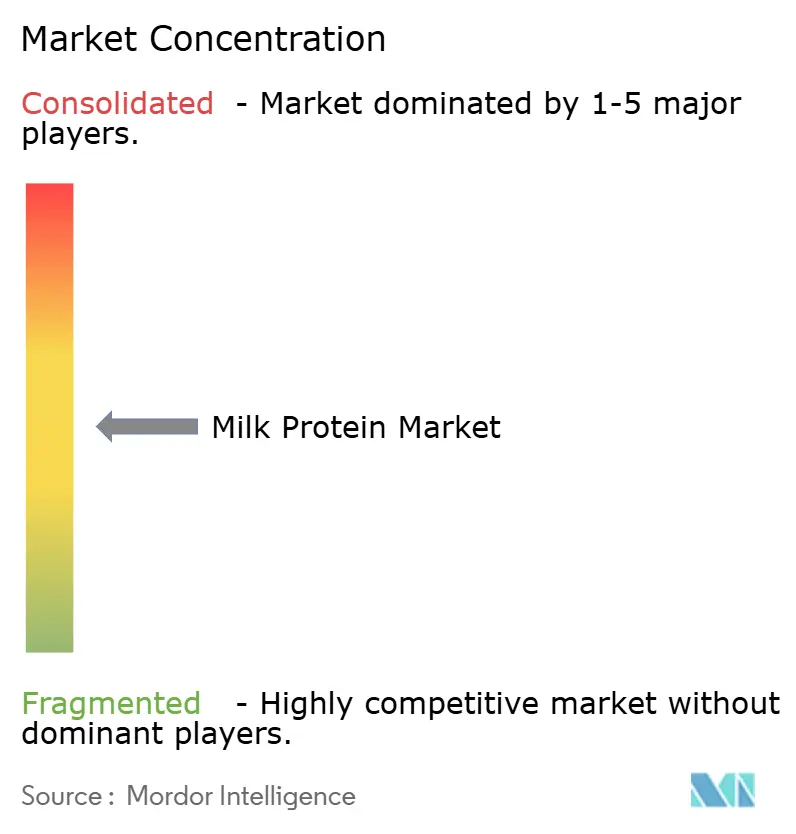

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Láctea por Mordor Intelligence

El tamaño del mercado de proteína láctea se estima en USD 10,01 mil millones en 2026, y se espera que alcance USD 13,74 mil millones para 2031, a una CAGR del 6,53% durante el período de pronóstico (2026-2031). La creciente búsqueda de dietas más ricas en proteínas por parte de los consumidores, el apoyo regulatorio para las fórmulas infantiles hipoalergénicas y la rápida adopción de bebidas fortificadas listas para beber sustentan conjuntamente ganancias estables de volumen tanto en regiones maduras como emergentes. Las mejoras tecnológicas, desde la hidrólisis enzimática que reduce la alergenicidad hasta la filtración por membrana cerámica que eleva la pureza proteica, están permitiendo a los proveedores desplazar su mezcla hacia aislados e hidrolizados de mayor margen. Al mismo tiempo, los proveedores norteamericanos están contrarrestando la escasez de leche cruda con contratos de suministro plurianuales, mientras que los actores de Asia-Pacífico aprovechan la urbanización y el crecimiento de los clubes de fitness para ampliar la distribución a través del comercio electrónico y el comercio minorista de conveniencia. La intensidad competitiva se mantiene moderada a medida que las cooperativas lácteas verticalmente integradas y los procesadores especializados persiguen estrategias paralelas: los primeros defienden el liderazgo en costos, los últimos se diferencian a través de evidencia clínica y declaraciones funcionales, dando forma a cómo cada uno captura valor a lo largo de la curva de demanda del mercado de proteína láctea.

Conclusiones Clave del Informe

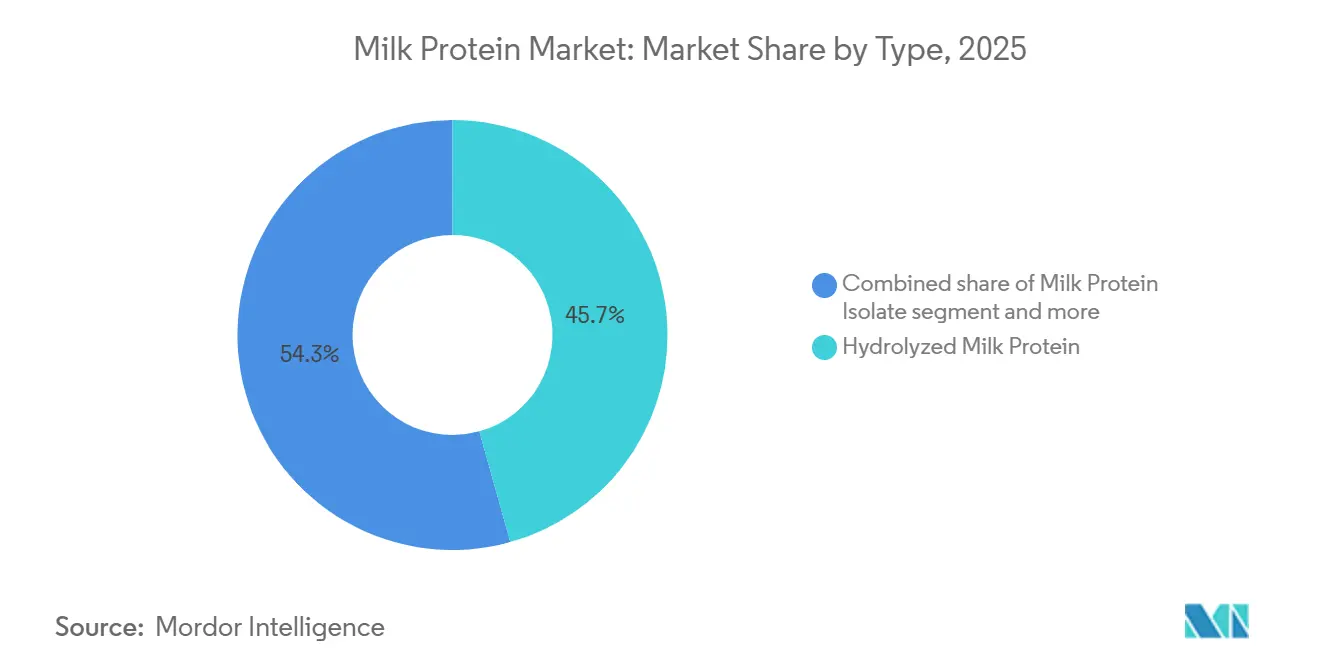

- Por tipo, la proteína láctea hidrolizada lideró con una participación del 45,67% en el mercado de proteína láctea en 2025, mientras que el aislado de proteína láctea tiene previsto registrar la CAGR más rápida del 7,01% hasta 2031.

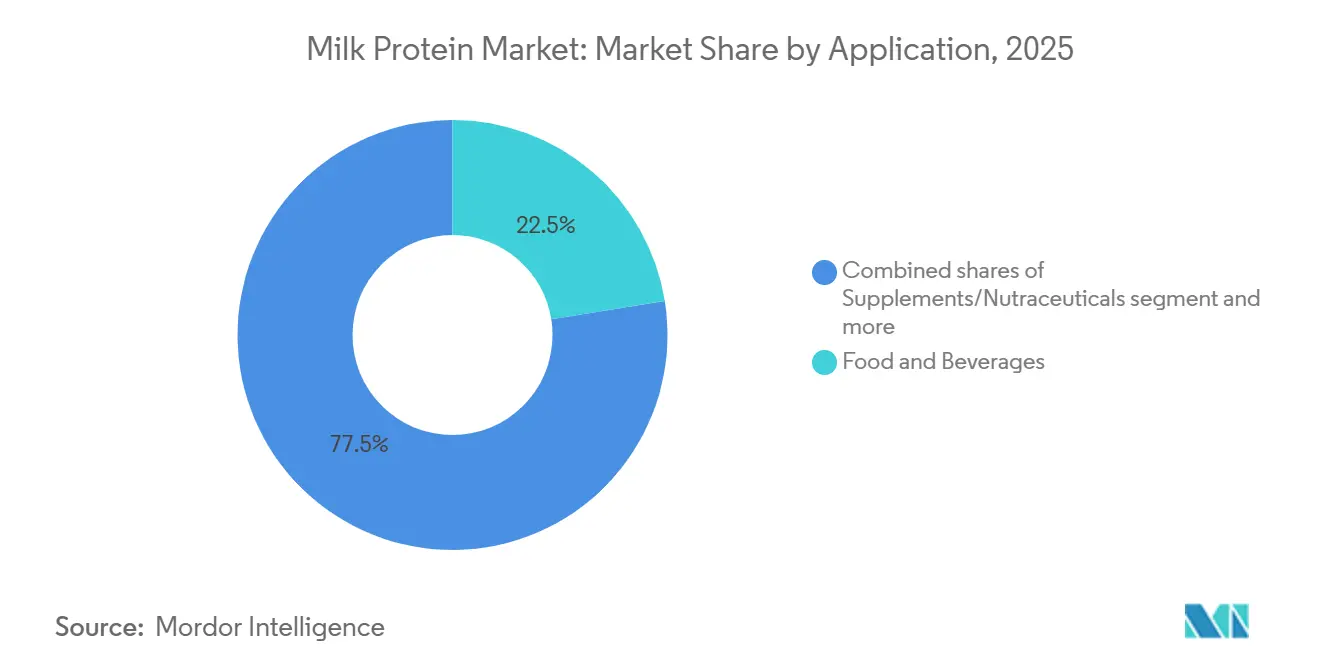

- Por aplicación, los alimentos y bebidas representaron el 22,48% del tamaño del mercado de proteína láctea en 2025, mientras que se proyecta que los suplementos y nutracéuticos crezcan a una CAGR del 7,23% hasta 2031.

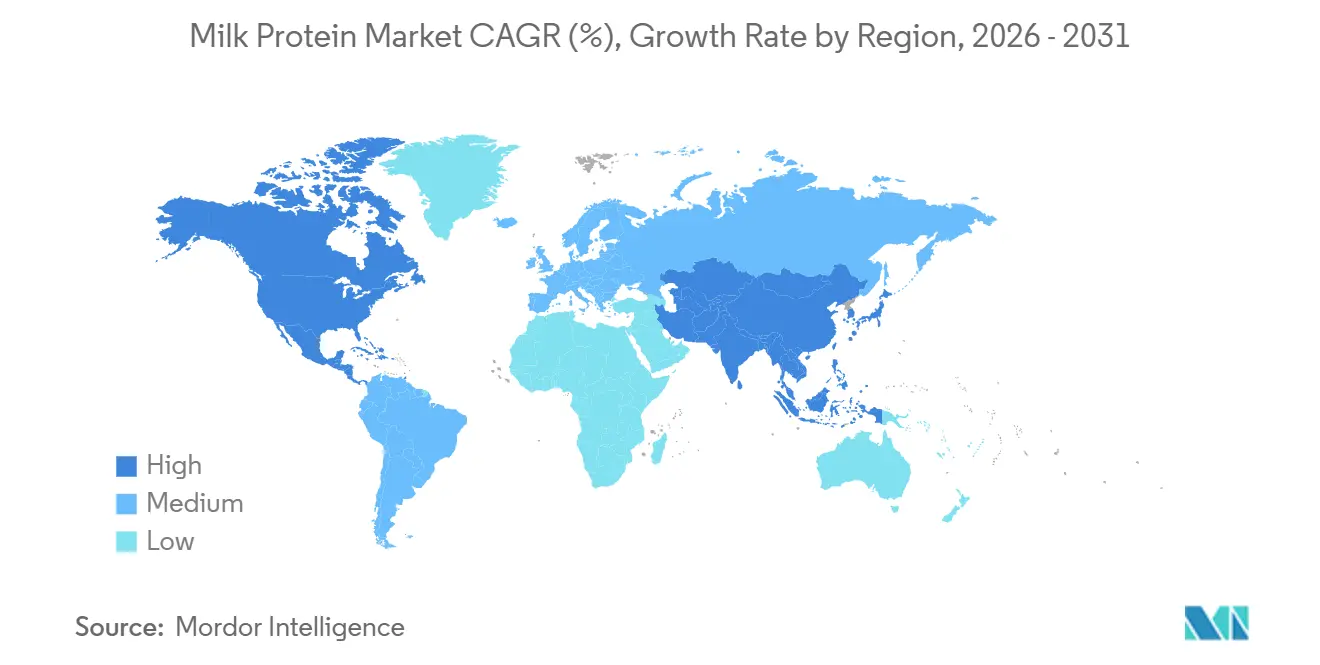

- Por geografía, América del Norte capturó el 40,02% del año 2025; Asia-Pacífico está preparada para la expansión anual más rápida del 6,87% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína Láctea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia por dietas diarias ricas en proteínas | +1.2% | Global, pronunciado en América del Norte y Asia-Pacífico urbana | Mediano plazo (2–4 años) |

| Uso creciente en formulaciones de nutrición infantil y clínica | +1.4% | Global, los vientos regulatorios más favorables en la UE (Unión Europea) y América del Norte | Largo plazo (≥ 4 años) |

| Innovación en funcionalidades del suero de leche, caseína e hidrolizados | +1.0% | América del Norte y Europa lideran la I+D (Investigación y Desarrollo); la adopción se difunde a Asia-Pacífico | Mediano plazo (2–4 años) |

| Uso creciente en bebidas fortificadas y bebidas lácteas | +0.9% | Núcleo en Asia-Pacífico; expansión hacia Oriente Medio y América del Sur | Corto plazo (≤ 2 años) |

| Avances en tecnologías de fraccionamiento y procesamiento de proteínas | +0.8% | América del Norte y Europa como centros de patentes; escalado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente conciencia del consumidor sobre los beneficios para la musculatura y el control del peso | +1.1% | Global, acelerado por el crecimiento de la industria del fitness en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia por dietas diarias ricas en proteínas

Las encuestas nacionales de nutrición publicadas entre 2020 y 2023 confirman que la ingesta de proteínas ha aumentado entre la población general del Reino Unido, Japón e Indonesia, lo que señala un cambio generalizado más allá de los círculos atléticos[1]Fuente: Gov.UK, "Encuestas Nacionales de Nutrición", gov.uk. Los trabajadores de oficina y las personas mayores asocian ahora las proteínas con la saciedad y la preservación muscular, impulsando el lanzamiento de formatos convenientes como yogures enriquecidos en proteínas y batidos estables en estantería. Las proteínas lácteas tienen una ventaja porque su perfil completo de aminoácidos cumple con los umbrales de leucina actualizados respaldados por las directrices dietéticas de los EE. UU. de 2024[2]Fuente: Departamento de Agricultura de los EE. UU., "Poniendo a los Agricultores Estadounidenses Primero", usda.gov. Las marcas están desplegando por tanto mezclas híbridas que combinan aislado de proteína láctea con proteínas vegetales para moderar el costo mientras mantienen la densidad nutricional, una estrategia que equilibra las expectativas de sostenibilidad con la familiaridad sensorial de los lácteos. Los minoristas europeos amplifican la tendencia añadiendo etiquetas de huella de carbono en el frontal del envase, impulsando a los formuladores hacia ingredientes de menor emisión sin reducir la demanda de la cremosidad que los consumidores asocian con las proteínas lácteas.

Uso creciente en formulaciones de nutrición infantil y clínica

La fórmula infantil y la nutrición médica siguen siendo las vías de mayor valor para la proteína láctea hidrolizada, que obtiene una prima de precio sobre los concentrados intactos debido a su hipoalergenicidad y rápida absorción. La estrategia de fórmula infantil de enero de 2025 de la FDA (Administración de Alimentos y Medicamentos) de los EE. UU. destacó la transparencia composicional y la resiliencia de la fabricación nacional, acelerando las inversiones en capacidad local de hidrolizados. La Autoridad Europea de Seguridad Alimentaria (EFSA) reforzó el impulso emitiendo opiniones favorables sobre múltiples hidrolizados de proteína de suero de leche ese mismo año, reduciendo las barreras regulatorias en toda la UE[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Aspectos Destacados", efsa.europa.eu/en. La nutrición clínica también está expandiéndose; los estudios han demostrado que la mejora en la retención de nitrógeno en pacientes geriátricos ocurre cuando consumen hidrolizados de proteína de suero de leche frente a caseína intacta. La convergencia de estándares entre la FDA (Administración de Alimentos y Medicamentos), la EFSA (Autoridad Europea de Seguridad Alimentaria) y Health Canada acorta los plazos de comercialización, permitiendo a los procesadores amortizar los costos de investigación en varias jurisdicciones de alto margen.

Innovación en funcionalidades del suero de leche, la caseína y los hidrolizados

Los avances en hidrólisis enzimática y filtración por membrana permiten ahora la adaptación de péptidos para resultados fisiológicos precisos. Los registros de patentes de 2024–2025 documentan proteasas diseñadas para ventanas de longitud de péptidos estrechas que reducen el amargor al tiempo que mejoran la biodisponibilidad. La caseína micelar está ganando protagonismo en las bebidas de recuperación nocturna gracias a sus propiedades de liberación lenta, y la microfiltración de flujo cruzado preserva las estructuras proteicas nativas mientras elimina la lactosa y las cenizas, proporcionando la mayoría de los aislados proteicos adecuados para el procesamiento a temperatura ultraelevada. Estos avances técnicos permiten a los formuladores de bebidas proporcionar varios gramos de proteína en una porción de 250 mililitros sin tiza, un logro que amplía el atractivo para el consumidor y consolida el mercado de proteína láctea como la fuente preferida tanto para la entrega rápida como sostenida de aminoácidos.

Uso creciente en bebidas fortificadas y bebidas lácteas

Las bebidas proteicas listas para beber han aumentado en los establecimientos de conveniencia de Asia-Pacífico desde 2024, ya que los consumidores urbanos priorizan la nutrición sobre la marcha. Las bebidas de base láctea fortificadas con aislado de proteína láctea se benefician de un sabor familiar y una vía regulatoria sencilla en comparación con las nuevas proteínas vegetales que a menudo requieren extensas revisiones de seguridad por parte de organismos como la Administración Nacional de Productos Médicos de China. Productores, incluido Saputo, reportaron ventas fortalecidas de leche fluida libre de lactosa y enriquecida en proteínas en el ejercicio fiscal 2025, lo que indica que incluso las categorías lácteas tradicionales pueden obtener precios premium a través de la fortificación de valor añadido. Las tecnologías emergentes como el procesamiento a ultra alta presión están eliminando las restricciones de la cadena de frío, permitiendo la distribución en climas tropicales donde la refrigeración sigue siendo inconsistente y abriendo bolsillos de demanda incremental para el mercado de proteína láctea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de las proteínas de origen vegetal y alternativas | -0.8% | América del Norte y Europa lideran la adopción; Asia-Pacífico sigue de forma selectiva | Mediano plazo (2–4 años) |

| Problemas de sabor y textura en productos altamente fortificados con alto contenido en proteínas | -0.5% | Global, más agudo en los mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Disponibilidad fluctuante de leche cruda debido a presiones sobre el hato ganadero | -0.7% | América del Norte y Europa enfrentan contracción del hato; el suministro de Asia-Pacífico es más estable | Largo plazo (≥ 4 años) |

| Preocupaciones por las alergias lácteas y la intolerancia a la proteína láctea | -0.6% | El escrutinio regulatorio global es mayor en la UE y América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de las proteínas de origen vegetal y alternativas

Las proteínas vegetales captaron una participación incremental en las formulaciones de panadería, snacks y bebidas en 2024–2025, ya que los mensajes de sostenibilidad resonaron entre los consumidores conscientes del medioambiente, particularmente en Europa y América del Norte. Los aislados de guisante logran ahora paridad funcional con los concentrados de proteína láctea en snacks extruidos, mientras que las proteínas de soja dominan las alternativas cárnicas donde las proteínas lácteas tienen un valor funcional limitado. Los compradores flexitarianos, que representan aproximadamente una cuarta parte de la población adulta en las regiones de altos ingresos, se inclinan hacia las etiquetas de origen vegetal a pesar de la superioridad de los lácteos en cuanto a completitud de aminoácidos. Los proveedores de proteína láctea se enfrentan así a la elección de defender los segmentos de commodities en precio o pivotar hacia nichos de alto valor, una inflexión que dará forma a los contornos competitivos del mercado de proteína láctea durante el período de pronóstico.

Problemas de sabor y textura en productos altamente fortificados con alto contenido en proteínas

Los desafíos de sabor y textura en los productos altamente fortificados con alto contenido en proteínas restringen significativamente el crecimiento del mercado de proteína láctea, porque los consumidores se encuentran frecuentemente con atributos sensoriales indeseables, como astringencia, tiza, amargor, sensaciones de sequedad en la boca o texturas duras y granulosas a medida que aumentan los niveles de proteína, lo que reduce la aceptabilidad general del producto y las tasas de repetición de compra. La alta inclusión de proteínas a menudo altera el sabor y la sensación en boca de los alimentos y bebidas de base láctea, haciéndolos menos atractivos en comparación con los productos convencionales, y estos problemas presentan obstáculos para la adopción generalizada por parte de los consumidores más allá de los segmentos de nicho de salud o deportistas. Como resultado, los fabricantes deben invertir en estrategias avanzadas de formulación y tecnologías de modulación de sabor y textura para equilibrar el mayor contenido en proteínas con cualidades sensoriales agradables, lo que puede aumentar la complejidad y el costo de producción, actuando en última instancia como una restricción para la expansión más amplia del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por tipo: los hidrolizados dominan, los aislados se aceleran

La proteína láctea hidrolizada generó el 45,67% de los ingresos de 2025, lo que subraya su papel arraigado en la fórmula infantil y la nutrición clínica, donde los péptidos predigeridos alivian las preocupaciones sobre alérgenos y mejoran la absorción. La I+D continua está impulsando las fronteras del procesamiento: las patentes de 2024–2025 sobre sistemas de membrana cerámica reducen el consumo de energía y aumentan las tasas de flujo, mejorando la economía tanto de los aislados como de los hidrolizados. Los concentrados siguen siendo el caballo de batalla rentable para las aplicaciones de panadería y carne procesada, pero enfrentan presión en los márgenes a medida que las proteínas vegetales reducen la brecha funcional.

El aislado de proteína láctea, aunque más pequeño en 2025, tiene previsto crecer a una CAGR del 7,01%, lo que ilustra cómo las tendencias de etiqueta limpia en las bebidas listas para beber recompensan las formulaciones que ofrecen alta pureza sin exceso de lactosa o cenizas. Las enzimas diseñadas para rangos de péptidos estrechos minimizan el amargor, desbloqueando perfiles de sabor más amplios y reforzando la posición del mercado de proteína láctea en la nutrición funcional de alto valor. Mientras tanto, los concentrados de commodities corren el riesgo de convertirse en commodities a medida que las proteínas alternativas socavan los precios, lo que obliga a los procesadores a escalar o pivotar hacia fracciones de valor añadido.

Por aplicación: los suplementos superan a los alimentos y bebidas

Los alimentos y bebidas representaron el 22,48% del año 2025, abarcando mezclas para panadería, bebidas lácteas y snacks de conveniencia. Las marcas de nutrición deportiva capitalizan la cultura del gimnasio y el mercado del envejecimiento activo para impulsar batidos listos para beber y barritas repletas de aislado de proteína láctea, ilustrando cómo la conveniencia y las declaraciones de salud dirigidas pueden obtener puntos de precio premium. Dentro de los canales alimentarios tradicionales, los lácteos fortificados mantienen una ventaja porque las proteínas lácteas se integran perfectamente sin obstáculos regulatorios.

En contraste, se proyecta que los suplementos y nutracéuticos se expandan a una CAGR del 7,23% hasta 2031, la más rápida entre todos los segmentos. En la región de Asia-Pacífico, las bebidas enriquecidas en proteínas pueblan los establecimientos de conveniencia a medida que los consumidores buscan nutrición sobre la marcha que se alinee con la creciente participación en el fitness. Los fabricantes de panadería y cereales emplean concentrados para un enriquecimiento rentable, mientras que los fabricantes de condimentos adoptan aislados para añadir proteínas sin alterar la viscosidad. El uso en alimentación animal y cuidado personal sigue siendo de nicho, representando conjuntamente una parte baja pero significativa del mercado de proteína láctea, limitado por la sensibilidad al costo y los menores requisitos funcionales.

Análisis Geográfico

América del Norte comandó el 40,02% del año 2025 debido a los canales maduros de suplementos, las cadenas de suministro cooperativas integradas y el marco regulatorio transparente de la FDA para la fórmula infantil. La escasez de leche cruda —el hato lechero de los EE. UU. cayó a 9,265 millones de cabezas en enero de 2025— ha impulsado al alza los costos del suero de leche, lo que lleva a los procesadores a asegurar contratos plurianuales con granjas o invertir en programas de productividad. Las propuestas de normas composicionales de Canadá sobre productos enriquecidos con proteínas añaden costos de cumplimiento, pero también desincentivan a los nuevos entrantes que carecen de sistemas de calidad robustos, favoreciendo a los titulares que ya dominan los estantes regionales.

Se prevé que Asia-Pacífico ofrezca una CAGR del 6,87% hasta 2031, respaldada por la urbanización, los aumentos en el ingreso disponible y la base de membresías de gimnasios de más rápido crecimiento del mundo. El consumo per cápita de lácteos en China registró ganancias de dos dígitos en 2024–2025, mientras que los consumidores indios mostraron una demanda creciente de soluciones para la salud muscular, apuntalando una perspectiva vibrante para el mercado de proteína láctea en toda la región. La armonización regulatoria dentro de la ASEAN (Asociación de Naciones del Sudeste Asiático) comprime aún más los plazos de lanzamiento de nuevas formulaciones, permitiendo a las marcas globales escalar más rápidamente.

Europa avanza a un ritmo modesto a medida que las directivas de sostenibilidad influyen en las tácticas de producción. Los mandatos de reducción de metano presionan a los hatos lecheros, sin embargo las aprobaciones de hidrolizados de la EFSA en 2025 abren nuevas oportunidades en fórmula infantil especializada. Alemania, Francia y el Reino Unido mantienen una sólida demanda de nutrición clínica, mientras que los mercados del sur adoptan bebidas lácteas fortificadas para satisfacer las aspiraciones de bienestar. América del Sur, Oriente Medio y África siguen siendo contribuyentes menores, pero muestran una adopción acelerada, liderada por el auge de la nutrición deportiva de Brasil y los lanzamientos de bebidas fortificadas de Sudáfrica.

Panorama Competitivo

El mercado de proteína láctea muestra una fragmentación moderada, con los actores clave que aprovechan las ventajas estratégicas para mantener sus posiciones. Las cooperativas lácteas verticalmente integradas como Fonterra, Dairy Farmers of America y Agropur aseguran el volumen de leche cruda, lo que les permite mitigar el impacto de las fluctuaciones de los precios de las materias primas. Estas empresas también utilizan economías de escala para fortalecer su presencia en el mercado. La inversión de Fonterra en marzo de 2025 en su instalación de fraccionamiento de Studholme subraya el enfoque de la industria en el control de la economía del suero de leche y la transición hacia aislados de mayor valor, lo que refleja una tendencia más amplia de adición de valor dentro del mercado.

Los procesadores especializados, incluidos Glanbia, Hilmar Cheese e Idaho Milk Products, buscan la diferenciación a través de la tecnología y la validación clínica; los aislados de suero de leche hidrolizados de Glanbia registraron fuertes ganancias de volumen en el primer semestre de 2025 a medida que floreció la demanda de nutrición deportiva. Las áreas de crecimiento de espacio en blanco se concentran en la nutrición para personas mayores, las fórmulas infantiles para mercados emergentes y las ofertas híbridas de lácteos y vegetales que equilibran la sostenibilidad con la funcionalidad. La desinversión de Kerry Group en junio de 2025 de su división láctea irlandesa liberó capital para plataformas enzimáticas e hidrolizados bioactivos centrados en la salud de las personas mayores.

Los innovadores más pequeños, como Actus Nutrition, están capitalizando los nichos certificados como orgánicos, forjando segmentos especializados dentro del mercado. Mientras tanto, la actividad de patentes en torno a los hidrolizados hipoalergénicos y los aislados termoestables se está intensificando, creando barreras de propiedad intelectual que desafían a los nuevos entrantes. Esta dinámica pone de relieve la creciente importancia de la innovación y la exclusividad para impulsar la ventaja competitiva. La interacción entre el liderazgo en costos y las reivindicaciones técnicas propietarias determinará en última instancia qué empresas capturan porciones significativas del crecimiento del mercado de proteína láctea proyectado hasta 2031.

Líderes de la Industria de Proteína Láctea

Agrial Enterprise

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Royal FrieslandCampina NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: FrieslandCampina Ingredients adquirió Wisconsin Whey Protein, añadiendo capacidad de aislado de proteína de suero de leche de alta gama y fortaleciendo su suministro global de ingredientes con alto contenido en proteínas y su base tecnológica.

- Abril de 2025: Arla Foods Ingredients presentó el aislado de caseína micelar Lacprodan MicelPure diseñado para aplicaciones de nutrición médica con sabor y textura mejorados, ampliando su cartera de ingredientes de nutrición clínica.

- Marzo de 2025: Arla Foods se asoció con Valley Queen, con sede en Dakota del Sur, para fabricar su concentrado de proteína de suero de leche Nutrilac ProteinBoost para los EE. UU., ampliando la producción regional de ingredientes de proteína láctea.

Alcance del Informe del Mercado Global de Proteína Láctea

El mercado de proteína láctea comprende la producción, el procesamiento y la comercialización de proteínas derivadas de la leche, principalmente caseína, proteína de suero de leche y sus derivados, utilizados como ingredientes funcionales y nutricionales en alimentos y bebidas, suplementos dietéticos, nutrición infantil, nutrición clínica, alimentación animal y aplicaciones de cuidado personal. El mercado de proteína láctea está segmentado por tipo (concentrado de proteína láctea, aislado de proteína láctea, proteína láctea hidrolizada, concentrados, hidrolizados, aislados), aplicación (alimentación animal, alimentos y bebidas, cuidado personal y cosméticos, suplementos) y geografía (Asia-Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur). Las previsiones de mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Concentrado de Proteína Láctea |

| Aislado de Proteína Láctea |

| Proteína Láctea Hidrolizada |

| Alimento para Animales | |

| Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/Avícolas/Mariscos y Alternativas Cárnicas | |

| Productos Alimenticios Listos para Comer/Listos para Cocinar | |

| Snacks | |

| Suplementos | Alimentos para Bebés y Fórmula Infantil |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Indonesia | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Tipo | Concentrado de Proteína Láctea | |

| Aislado de Proteína Láctea | ||

| Proteína Láctea Hidrolizada | ||

| Aplicación | Alimento para Animales | |

| Cuidado Personal y Cosméticos | ||

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/Avícolas/Mariscos y Alternativas Cárnicas | ||

| Productos Alimenticios Listos para Comer/Listos para Cocinar | ||

| Snacks | ||

| Suplementos | Alimentos para Bebés y Fórmula Infantil | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos son considerados usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para ser utilizado como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Fortificado con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene tanto grupos funcionales amino como ácido carboxílico, que son necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmune a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un líquido lechoso que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40-90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, incluidas la ovoalbúmina, el ovomucóide, la ovoglobulina, la conalbúmina, la vitelina y la vitelina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Fava | También conocido como haba, es otro nombre para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Hojuelado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se desintegra en sémola, se cocina con sabores y jarabes, y luego se prensa en hojuelas entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Estándares Alimentarios de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GEI | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentra en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complicadas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y más procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína fijadora de hierro presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimenticios de celulosa como los pastos. |

| MPC | Concentrado de proteína láctea |

| MPI | Aislado de proteína láctea |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosméticos | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven quebradizos y frágiles debido a la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada usando micoproteína como ingrediente, en la que el cultivo de hongos se seca y mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Comer (LPC) | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado con gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente que se añade a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y tiene como objetivo corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin alterar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (de la industria y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman además mediante modelado de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban frente a los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción