Tamaño y Participación del Mercado de Proteínas de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

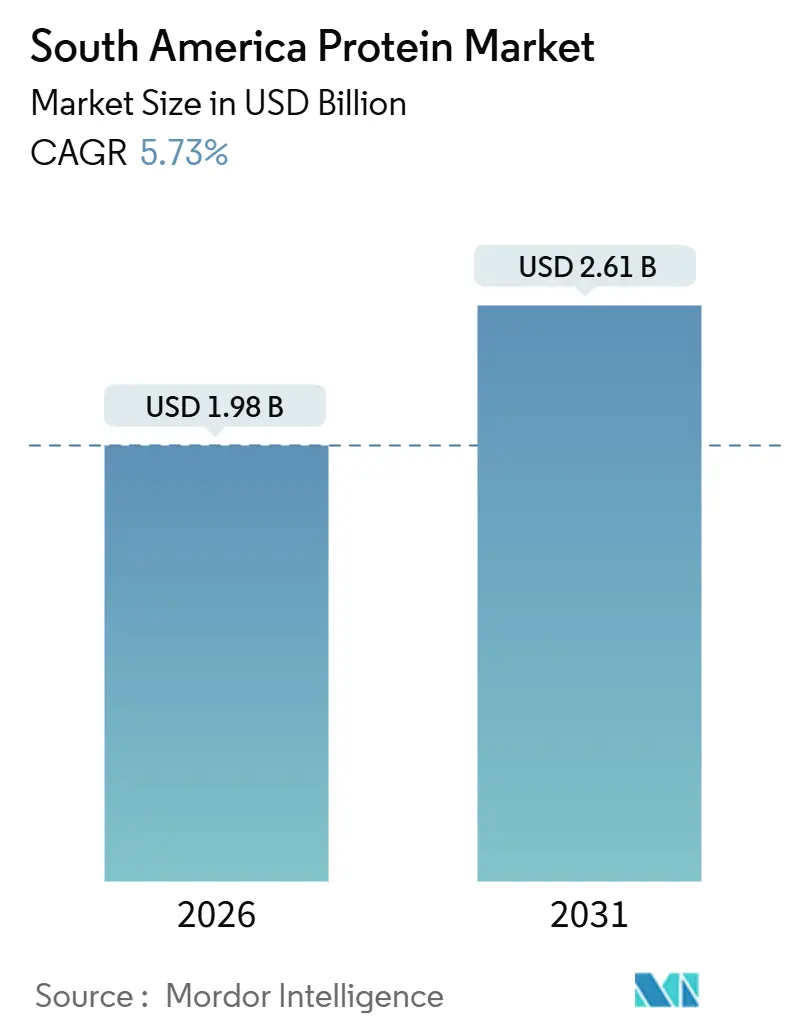

| Tamaño del Mercado (2025) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas de América del Sur por Mordor Intelligence

El tamaño del mercado de proteínas de América del Sur se valora en USD 1,98 mil millones en 2026 y se prevé que alcance USD 2,61 mil millones para 2031, avanzando a una CAGR del 5,73% durante el período. Esta trayectoria moderada sigue la CAGR del 5,77% de la región entre 2020 y 2025, y señala un cambio desde la recuperación pospandémica hacia un crecimiento más estable, anclado en la cadena de suministro. Las proteínas vegetales, lideradas por la soja, ya dominan el mercado pero siguen registrando los mayores incrementos a medida que las dietas flexitarianas urbanas se extienden desde São Paulo y Buenos Aires hacia ciudades secundarias. Las cadenas de valor integradas desde la oleaginosa hasta la proteína determinan ahora la captura de márgenes, con la fusión Bunge-Viterra de 2025 y la adquisición de SJC Bioenergia por parte de Cargill como ejemplos de cómo las multinacionales aprovechan su escala para gestionar la volatilidad de las materias primas. Mientras tanto, el cumplimiento de la sostenibilidad, especialmente el Reglamento de Deforestación de la Unión Europea, eleva los costos de trazabilidad, lo que inclina la ventaja competitiva hacia los procesadores con sistemas de monitoreo satelital y abastecimiento digital.

Conclusiones Clave del Informe

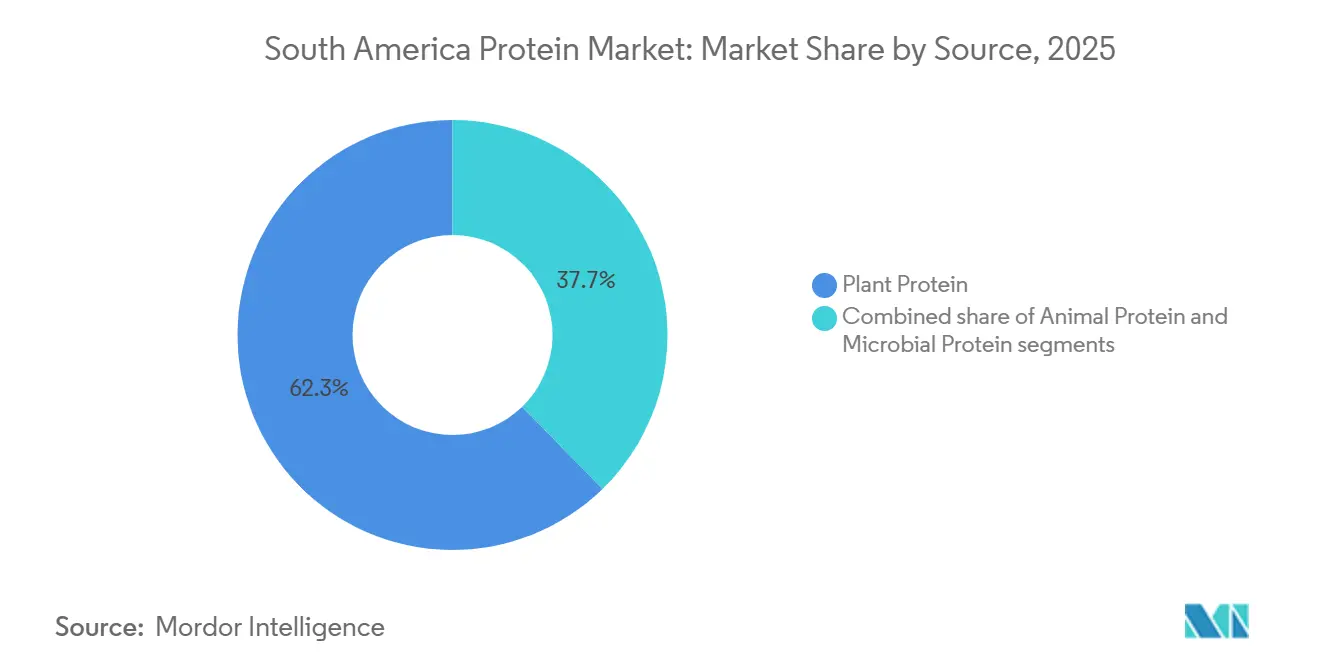

- Por fuente, las proteínas vegetales lideraron con una participación del 62,29% en el mercado de proteínas de América del Sur en 2025 y se proyecta que registren una CAGR del 7,34% hasta 2031.

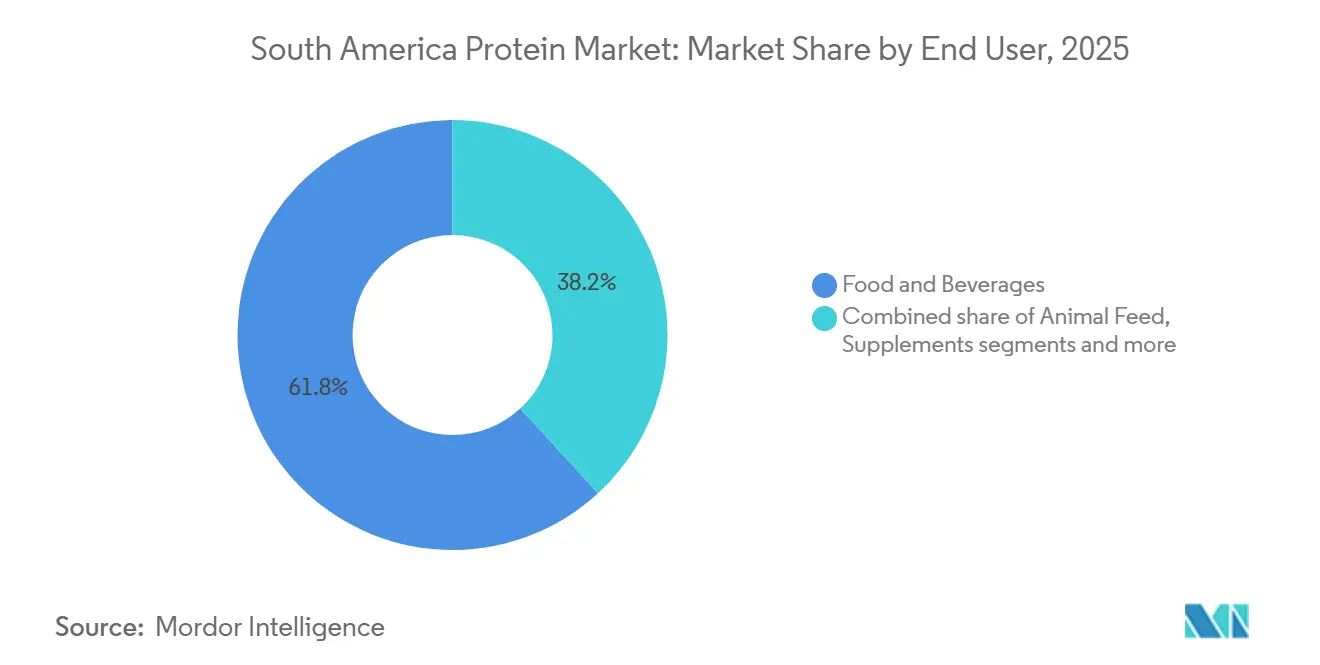

- Por usuario final, los alimentos y bebidas captaron el 61,83% del tamaño del mercado de proteínas de América del Sur en 2025, mientras que el cuidado personal y los cosméticos están preparados para la CAGR más rápida del 7,04% hasta 2031.

- Por país, Brasil mantuvo el 60,18% de la participación en el mercado de proteínas de América del Sur en 2025 y se prevé que se expanda a una CAGR del 6,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteínas de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alternativas vegetales y veganas impulsada por el cambio hacia dietas flexitarianas | +1.2% | Brasil (São Paulo, Río de Janeiro), Argentina (Buenos Aires), Chile (Santiago, Valparaíso) | Mediano plazo (2-4 años) |

| Tendencias de nutrición deportiva y salud preventiva | +0.9% | Centros urbanos de Brasil, Argentina y Chile; expansión hacia Colombia y Perú | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para ampliar la capacidad de procesamiento de soja y guisante | +1.5% | Brasil (Paraná, Santa Catarina, Mato Grosso), Argentina (Santa Fe, Córdoba) | Largo plazo (≥ 4 años) |

| Impacto de las tendencias de etiqueta limpia en las preferencias de proteínas | +0.8% | Comercio minorista premium doméstico en Brasil y Chile | Mediano plazo (2-4 años) |

| Auge en la fabricación por contrato de proteínas vegetales extruidas en Paraná y Santa Catarina | +0.6% | Brasil (Paraná, Santa Catarina) | Corto plazo (≤ 2 años) |

| Inversiones en instalaciones de procesamiento y adquisiciones locales | +0.7% | Brasil, Argentina; expansión selectiva en Perú y Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alternativas vegetales y veganas impulsada por el cambio hacia dietas flexitarianas

La creciente preferencia por alternativas vegetales y veganas está impulsada por un cambio hacia dietas flexitarianas, en las que los consumidores reducen el consumo de carne priorizando productos de etiqueta limpia. Esta tendencia ha posicionado al segmento de proteínas vegetales como líder del mercado, con una participación de aproximadamente el 63%, respaldada por el aumento del vegetarianismo y las altas tasas de intolerancia a la lactosa, que afectan al 60-80% de la población y generan demanda de alternativas no lácteas. Una encuesta de 2024 realizada por la Sociedad Vegetariana Brasileña destaca que el 7% de la población de Brasil, es decir, alrededor de 14 millones de personas, se identifica como vegana o vegetariana, lo que refleja una reducción en el consumo de carne y refuerza el liderazgo regional del 61% de Brasil, respaldado por su significativa producción de soja [1]Fuente: Sociedad Vegetariana Brasileña, "Mercado Vegano," svb.org.br. Las inversiones en instalaciones de procesamiento y adquisiciones por parte de fabricantes de ingredientes proteicos, como Roquette Frères, que suministra aislados de proteína de guisante para alternativas de panadería y lácteos, permiten innovaciones escalables de etiqueta limpia para consumidores flexitarianos que buscan opciones libres de alérgenos. Las empresas emergentes especializadas en proteínas sostenibles de guisante y soja complementan estos esfuerzos, alineándose con las tendencias de nutrición deportiva en las que marcas como Ingredion proporcionan ingredientes de proteína de arroz y guisante para alimentos funcionales. El segmento de alimentos y bebidas, con una participación del 61% del mercado, registra una fuerte demanda de alternativas de panadería y lácteos vinculadas a las preferencias de etiqueta limpia, con empresas como Cargill que ofrecen productos de proteína de soja que replican texturas animales. Las innovaciones agrotecnológicas en Argentina mejoran aún más los rendimientos de proteínas vegetales, impulsando una diversificación ética y consciente de la salud a medida que las proteínas vegetales superan a sus contrapartes de origen animal.

Tendencias de nutrición deportiva y salud preventiva

Las tendencias en nutrición deportiva y salud preventiva están impulsando el crecimiento en el mercado de proteínas de América del Sur, particularmente dentro del segmento de suplementos y cuidado personal, que es la categoría de usuario final de más rápido crecimiento. Los consumidores se centran cada vez más en la recuperación muscular y el bienestar, respaldados por una mayor participación en actividades físicas. Una encuesta de 2024 realizada por J. Wallin Opinion Research para la Asociación de Salud y Fitness reveló que el 61% de los latinoamericanos en áreas urbanas seleccionadas hace ejercicio varias veces a la semana, mientras que el 78% realiza actividad física al menos algunas veces al mes [2]Fuente: Asociación de Salud y Fitness, "Encuesta al Consumidor de Fitness de América Latina 2024," healthandfitness.org. Este cambio hacia la salud y el fitness se alinea con la creciente adopción de dietas vegetales y la alta prevalencia de intolerancia a la lactosa (60-80%), lo que impulsa la demanda de ingredientes proteicos no lácteos en batidos de rendimiento. Brasil lidera la región con una participación del 60% del mercado, y las aplicaciones de alimentos y bebidas representan el 61% del mercado. Los fabricantes de ingredientes proteicos, como Glanbia Nutritionals, están atendiendo esta demanda con aislados de proteína de suero y proteína vegetal optimizados para la biodisponibilidad, apoyando la salud preventiva y las opciones libres de alérgenos para flexitarianos activos. Las inversiones en instalaciones de procesamiento están fomentando innovaciones en proteínas sostenibles de guisante y soja, orientadas a los aficionados al gimnasio que buscan soluciones de recuperación de etiqueta limpia, mientras que las alternativas de panadería y lácteos extienden estos beneficios a los snacks cotidianos. La integración vertical garantiza operaciones confiables de la cadena de suministro, contrarrestando la competencia fragmentada y apoyando el lanzamiento de productos veganos de etiqueta limpia. Los avances agrotecnológicos en Argentina están mejorando los rendimientos de proteínas para formulaciones de fitness, mientras que las proteínas marinas y de harina de pescado en Perú atienden las diversas necesidades de los atletas. Las proteínas vegetales desafían cada vez más el dominio de las de origen animal mediante una diversificación orientada a la salud, con las ofertas de Glanbia que conectan el bienestar preventivo y el rendimiento en los mercados de fitness urbanos.

Incentivos gubernamentales para ampliar la capacidad de procesamiento de soja y guisante

Los incentivos gubernamentales para ampliar las capacidades de procesamiento de soja y guisante están impulsando el crecimiento en el mercado de proteínas de América del Sur. Estas iniciativas canalizan financiamiento subsidiado hacia la producción de valor agregado, beneficiando significativamente a Brasil, que mantiene una participación del 61% en el mercado regional gracias a su sólida producción de soja. El Plano Safra 2024/25 de Brasil asignó USD 88,2 mil millones (BRL 475,5 mil millones) en crédito subsidiado a productores y procesadores agrícolas, con el objetivo de aumentar en un 12% la capacidad de trituración doméstica de soja para 2027. Este enfoque reduce la dependencia de las exportaciones de granos crudos y mejora la producción doméstica de harina proteica de valor agregado, según informó el USDA Brasil. La política garantiza un suministro estable de materias primas y reduce los costos para los fabricantes de ingredientes proteicos, como Bunge, permitiendo la producción escalable de concentrados de proteína de soja para alternativas de panadería y lácteos, especialmente relevante dadas las altas tasas de intolerancia a la lactosa en la región. Además, la integración vertical por parte de las empresas fortalece el control de la cadena de suministro, abordando la competencia fragmentada en un mercado donde las proteínas vegetales representan aproximadamente el 63% de la participación. En Argentina, los diferenciales de impuestos a la exportación —31% para la harina de soja frente al 33% para los granos crudos en 2025— incentivan la trituración doméstica y la producción de concentrados proteicos, aunque la incertidumbre política bajo la administración Milei genera preocupaciones sobre la continuidad de las políticas [3]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Argentina Reduce Permanentemente los Impuestos a la Exportación Agrícola - Agosto 2025," apps.fas.usda.gov . Estas medidas también apoyan las tendencias de nutrición deportiva y las aplicaciones de alimentos y bebidas, que mantienen una participación del 61% del mercado, reforzando el liderazgo de las proteínas vegetales sobre los segmentos de origen animal y satisfaciendo las demandas de los consumidores flexitarianos y las tendencias de salud preventiva.

Impacto de las tendencias de etiqueta limpia en las preferencias de proteínas

La tendencia de etiqueta limpia está reformulando las preferencias de ingredientes proteicos, obligando a los fabricantes de alimentos y bebidas a priorizar la transparencia, la simplicidad y el abastecimiento natural en toda la cadena de suministro. La demanda de los consumidores de componentes proteicos mínimamente procesados y reconocibles, combinada con las presiones regulatorias para un etiquetado claro en países como Brasil y Argentina, está impulsando la adopción de proteínas vegetales que se alinean con los estándares de etiqueta limpia. Los proveedores ofrecen cada vez más opciones como proteínas de guisante y soja, que son naturalmente no transgénicas y aptas para personas con alergias, lo que las hace adecuadas para un etiquetado transparente y atractivas para consumidores conscientes de la salud y atentos a las etiquetas. Los aislados de proteína de guisante VITESSENCE® de Ingredion, por ejemplo, proporcionan soluciones de etiqueta limpia, no transgénicas y sin gluten que permiten a las marcas satisfacer las expectativas de los consumidores de listas de ingredientes simples, al tiempo que mejoran los perfiles nutricionales en productos como bebidas y snacks. De manera similar, la proteína de guisante PURIS™ de Cargill ofrece ingredientes certificados orgánicos y no transgénicos que respaldan las formulaciones de etiqueta limpia y atienden la creciente preferencia por componentes naturales y trazables. Estas tendencias subrayan un cambio hacia ingredientes proteicos vegetales y transparentes, con proveedores que alinean sus estrategias de producción y abastecimiento para satisfacer las expectativas cambiantes de los consumidores y los requisitos regulatorios, evitando aditivos innecesarios o formulaciones complejas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas | -0.6% | Brasil, Argentina (soja, guisante); expansión hacia Perú y Colombia (dependientes de importaciones) | Corto plazo (≤ 2 años) |

| Altos costos del procesamiento de proteínas vegetales premium | -0.4% | Brasil, Argentina (certificación no transgénica y orgánica); Chile (proteínas especializadas dependientes de importaciones) | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro por volatilidad macroeconómica | -0.3% | Regional (fluctuaciones cambiarias, congestión portuaria); Argentina (incertidumbre política) | Corto plazo (≤ 2 años) |

| Cargas estrictas de cumplimiento de sostenibilidad | -0.5% | Brasil (trazabilidad del Reglamento de Deforestación de la Unión Europea), Argentina (certificación de exportaciones); Chile (estándares de importación) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de materias primas

Los precios volátiles de las materias primas representan un desafío significativo para los fabricantes de ingredientes proteicos en América del Sur, perturbando la planificación de costos y la estabilidad de los márgenes. Por ejemplo, los precios de la soja en Brasil cayeron entre un 6 y un 6,5% en agosto de 2024 debido a cosechas récord; sin embargo, factores como las sequías provocadas por La Niña y los cambios en las políticas de impuestos a la exportación de Argentina continúan causando fuertes fluctuaciones trimestrales en los márgenes de trituración regionales, complicando las estrategias de precios. Esta inestabilidad afecta a los proveedores que dependen de insumos consistentes de harina de soja y aislados para concentrados proteicos utilizados en aplicaciones de alimentos y piensos. Los importadores netos como Perú y Colombia enfrentan desafíos adicionales, ya que los repentinos aumentos de precios regionales generan inflación de traslado, limitando su capacidad de escalar el procesamiento doméstico de proteínas sin contratos de adquisición a largo plazo para estabilizar los costos de materias primas. Los fabricantes prefieren cada vez más proveedores verticalmente integrados o globalmente diversificados para mitigar los riesgos de abastecimiento. Empresas como Bunge y Louis Dreyfus Company, con operaciones que abarcan el origen de la soja, la trituración y el procesamiento de ingredientes proteicos en América del Sur, están mejor posicionadas para gestionar los shocks de materias primas y garantizar la continuidad del suministro. En contraste, los procesadores regionales más pequeños sin capacidades de cobertura enfrentan compresión de márgenes, lo que restringe su capacidad de expansión e innovación. Este entorno refuerza la preferencia de los compradores por proveedores de gran escala con experiencia en gestión de riesgos, frenando el crecimiento del mercado y la inversión en la región.

Altos costos del procesamiento de proteínas vegetales premium

Los altos costos asociados con el procesamiento de proteínas vegetales premium representan un desafío significativo, limitando la escalabilidad y la viabilidad comercial de los formatos de ingredientes de etiqueta limpia en América del Sur. Los aislados de proteína de soja orgánica y no transgénica tienen primas de precio del 30-50% sobre las variantes convencionales, mientras que la limitada superficie de soja no transgénica de Brasil crea cuellos de botella persistentes en el suministro para los exportadores que apuntan a los estándares de etiqueta limpia de la Unión Europea y América del Norte. Estas escaseces aumentan los riesgos de adquisición y restringen los volúmenes de suministro consistentes para los fabricantes de ingredientes proteicos. Los costos de certificación para el estatus orgánico y no transgénico añaden adicionalmente entre USD 50 y 80 por tonelada a los gastos de procesamiento, afectando desproporcionadamente a los procesadores regionales más pequeños con poder de fijación de precios limitado. Como resultado, muchos proveedores trasladan estos mayores costos hacia abajo en la cadena, reduciendo la adopción en los mercados domésticos de alimentos y bebidas sensibles al precio. Los procesadores más grandes con abastecimiento verticalmente integrado e infraestructura de certificación están mejor posicionados para afrontar estos desafíos. Por ejemplo, Caramuru Alimentos en Brasil ha invertido en la trituración de soja no transgénica con identidad preservada y en la producción de ingredientes proteicos para respaldar formulaciones de grado exportación, aunque la escalabilidad del volumen sigue siendo limitada. En consecuencia, la proteína vegetal premium se concentra en aplicaciones orientadas a la exportación en lugar del uso doméstico masivo, con los elevados costos de procesamiento y certificación que continúan obstaculizando una adopción más amplia en toda la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio de la Soja Enmascara el Surgimiento de la Proteína Microbiana

Las proteínas vegetales representaron el 62,29% de la participación de mercado en 2025 y se proyecta que crezcan a una CAGR del 7,34% hasta 2031. La proteína de soja, incluida la proteína de soja texturizada, los aislados de soja y los concentrados de soja, se beneficia de la posición de Brasil como el mayor productor de soja. La proteína de guisante está ganando impulso en Argentina, impulsada por las prácticas de rotación de cultivos para mejorar los niveles de nitrógeno en el suelo y las oportunidades de exportación premium de guisantes amarillos utilizados en la producción europea de carne de origen vegetal. Sin embargo, la limitada capacidad de procesamiento doméstico en Argentina restringe la producción de concentrados proteicos de valor agregado, con la mayoría de los guisantes exportados como producto crudo. La proteína de trigo, en particular el gluten de trigo vital, enfrenta la competencia del gluten europeo importado con propiedades funcionales superiores, mientras que las proteínas de arroz, papa y cáñamo siguen siendo nichos debido a restricciones regulatorias y funcionales.

Las proteínas animales, incluidas las de suero, colágeno y huevo, mantuvieron una participación significativa en 2025. La proteína de suero se beneficia de la expansión del sector lácteo de Brasil, mientras que el colágeno y la gelatina, derivados del procesamiento regional de carne de res y cerdo, se utilizan cada vez más en aplicaciones de cuidado personal y nutracéuticos. La proteína de huevo sigue siendo un segmento premium, pero está limitada por la escasa capacidad doméstica de fraccionamiento y la dependencia de importaciones para el polvo de clara de huevo de alta pureza. Las proteínas microbianas, como las de algas y micoproteína, son el segmento de más rápido crecimiento, aunque la escalabilidad y los obstáculos regulatorios limitan su adopción más amplia. La proteína de algas se utiliza en piensos para acuicultura y en la fortificación de alimentos funcionales, mientras que la micoproteína, derivada de la fermentación fúngica, requiere una extensa documentación de seguridad para su aprobación en mercados clave.

Por Usuario Final: El Cuidado Personal Supera el Crecimiento de Alimentos

Los alimentos y bebidas representaron el 61,83% de la demanda de usuarios finales en 2025, mientras que el cuidado personal y los cosméticos emergieron como el segmento de más rápido crecimiento con una CAGR del 7,04%. Este crecimiento se atribuye al uso creciente de hidrolizados de colágeno y queratina procedentes de mataderos regionales para satisfacer los requisitos de etiqueta limpia y trazabilidad en los mercados de exportación. La categoría de carne, aves, mariscos y alternativas se está expandiendo rápidamente, respaldada por la empresa conjunta Marfrig-ADM PlantPlus Foods, que suministra proteína de soja texturizada a cadenas de servicios de alimentación brasileñas. Las bebidas, en particular los jugos fortificados con proteínas y los batidos listos para beber, están ganando terreno en los centros urbanos, con innovaciones como la solución de bebida de jugo proteico de Arla Foods Ingredients introducida en agosto de 2025. La panadería, los cereales de desayuno y los snacks están incorporando proteínas de soja y suero para la fortificación, aunque los desafíos de sabor y textura limitan la carga de proteínas al 10-15% en peso. Los alimentos listos para comer y listos para cocinar, así como los condimentos y salsas, utilizan cada vez más proteínas como aglutinantes y emulsionantes funcionales, con las tendencias de etiqueta limpia que favorecen las proteínas de huevo y guisante sobre los almidones modificados.

Los suplementos representan una participación significativa del mercado, liderados por los suplementos deportivos y dietéticos, seguidos de los alimentos para bebés, las fórmulas infantiles y la nutrición para personas mayores y médica. Las fórmulas infantiles enfrentan estrictos requisitos de composición bajo las normas del Codex Alimentarius (CXS 72-1981), lo que limita el uso de proteínas vegetales novedosas sin ensayos clínicos que demuestren equivalencia nutricional. En Chile, el segmento de nutrición para personas mayores y médica está creciendo debido al envejecimiento de la población, impulsando la demanda de proteínas hidrolizadas y mezclas de aminoácidos. Además, el alimento para animales sigue siendo un segmento clave, con la harina de soja dominando las raciones de aves de corral y porcinos. En el cuidado personal y los cosméticos, los péptidos de colágeno y los hidrolizados de queratina se utilizan ampliamente en formulaciones antienvejecimiento y de cuidado del cabello, con proveedores brasileños que cumplen los requisitos de trazabilidad del Reglamento de Deforestación de la Unión Europea para los mercados de exportación.

Análisis Geográfico

Se espera que Brasil mantenga una posición dominante en el mercado de proteínas, con una participación de mercado proyectada del 60,18% en 2025 y una tasa de crecimiento anual compuesta (CAGR) del 6,75% hasta 2031. Este liderazgo está impulsado por su condición de mayor productor mundial de soja y un creciente centro de ingredientes proteicos de valor agregado. Las Perspectivas Agrícolas 2025-2034 de la OCDE-FAO prevén que la producción de soja de Brasil alcance 169 millones de toneladas para 2034, garantizando una ventaja de costo en materias primas que los competidores no pueden replicar. Además, Paraná y Santa Catarina han emergido como regiones clave para la fabricación por contrato de proteínas vegetales extruidas.

Argentina, el segundo mercado más grande, se beneficia de políticas de impuestos a la exportación que favorecen los productos procesados, con la harina de soja gravada al 31% en comparación con el 33% para los granos de soja crudos. Esto incentiva la trituración doméstica y la producción de concentrados proteicos. Sin embargo, la incertidumbre política bajo la administración Milei genera preocupaciones sobre la estabilidad de las políticas a largo plazo. Los agricultores incorporan cada vez más guisantes amarillos en las rotaciones de cultivos para capturar precios de exportación premium de los fabricantes europeos de carne de origen vegetal. A pesar de esta diversificación, la limitada capacidad de trituración doméstica hace que la mayor parte de la producción de guisante amarillo se exporte como guisantes crudos en lugar de concentrados proteicos procesados.

Los mercados más pequeños como Perú, Colombia y Chile dependen en gran medida de las importaciones para proteínas especializadas. El USDA FAS Perú informa que los granos de soja y la harina de soja se obtienen principalmente de Brasil y Argentina, con flujos comerciales influenciados por la producción regional de cultivos y la logística. En Chile, la creciente demanda de los consumidores de productos ricos en proteínas y convenientes está impulsando la expansión de las ofertas de marca propia y la capacidad de procesamiento, creando oportunidades para proteínas de suero premium y proteínas lácteas especializadas. Mientras tanto, países como Paraguay, Uruguay, Ecuador y Bolivia exhiben un crecimiento modesto, impulsado por la expansión de los sectores avícola y de acuicultura, pero siguen siendo dependientes de las importaciones debido a las limitadas capacidades de procesamiento doméstico.

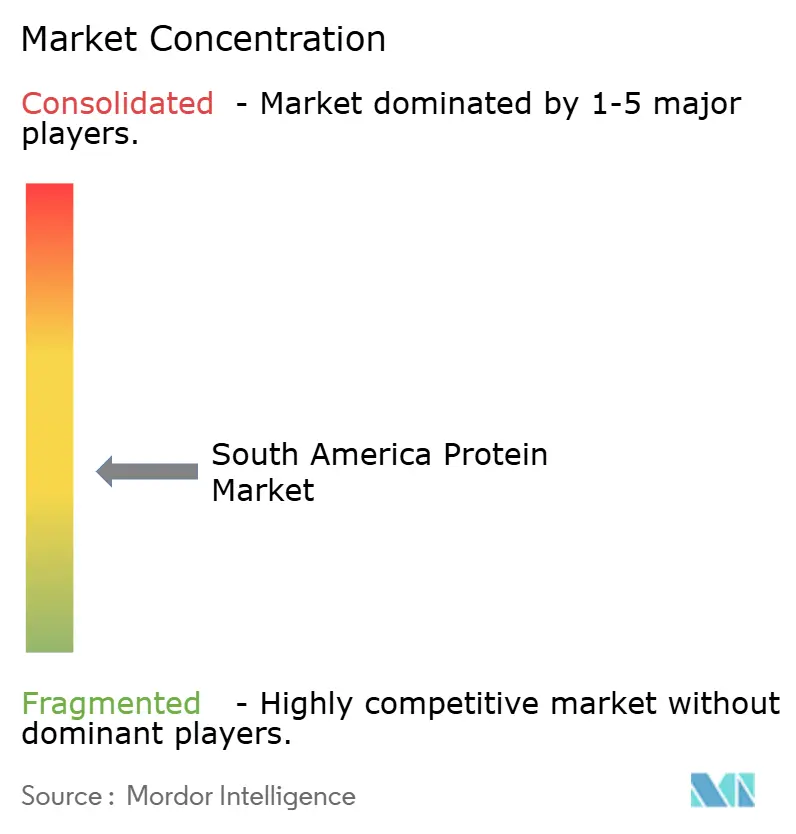

Panorama Competitivo

El mercado de ingredientes proteicos en América del Sur se caracteriza por una fragmentación moderada. Los procesadores multinacionales como ADM, Cargill e Ingredion dominan los ingredientes proteicos de soja, trigo y maíz en grandes volúmenes a través de redes integradas de origen y trituración. Estas empresas aprovechan su escala, laboratorios de aplicaciones globales e infraestructura de exportación para satisfacer las demandas de los fabricantes de alimentos multinacionales de calidad y seguridad de suministro consistentes. Mientras tanto, especialistas regionales como Gelnex en Brasil han establecido posiciones sólidas en péptidos de colágeno al aprovechar la proximidad a las materias primas bovinas y adherirse a estándares de procesamiento de grado farmacéutico. Esta coexistencia de eficiencia impulsada por la escala y especialización en nichos configura las estrategias de adquisición en aplicaciones de alimentos, bebidas y nutrición.

Los procesadores regionales se centran cada vez más en segmentos de nicho, incluidos los péptidos de colágeno de etiqueta limpia, los aislados de soja no transgénicos y la fabricación por contrato de análogos de carne de origen vegetal. Empresas como Caramuru Alimentos han ampliado sus ofertas de aislados de proteína de soja no transgénica con identidad preservada para atender aplicaciones de etiqueta limpia orientadas a la exportación, particularmente para los mercados de la Unión Europea y América del Norte. Estos actores regionales se diferencian a través de la funcionalidad personalizada, la trazabilidad y ciclos de iteración de productos más rápidos, en lugar de competir por volumen. Esta especialización les permite integrarse más profundamente en los procesos de investigación y desarrollo de los clientes, fomentando asociaciones a largo plazo. Como resultado, la competencia está pasando de dinámicas basadas en precios al rendimiento en aplicaciones y el cumplimiento de los estándares de etiqueta limpia, reforzando la importancia estratégica de los fabricantes regionales de tamaño mediano.

Las oportunidades en proteínas microbianas, como las de algas y micoproteína, siguen sin desarrollarse debido a los altos costos de producción y los desafíos regulatorios. Sin embargo, estas proteínas ofrecen una diferenciación potencial para formulaciones libres de alérgenos y orientadas a la sostenibilidad. Las empresas emergentes en Brasil y Argentina están aprovechando la investigación de EMBRAPA sobre concentrados de proteína de lenteja y garbanzo para desarrollar proteínas vegetales novedosas con perfiles de alérgenos más bajos que la soja. Escalar estas innovaciones más allá de la producción piloto requiere una inversión significativa, infraestructura de fermentación y asociaciones con procesadores establecidos. Los grupos de ingredientes como Tereos, con experiencia existente en almidones y proteínas de origen vegetal, están bien posicionados para integrar estas proteínas novedosas en sus cadenas de suministro. Esta dinámica destaca el papel de la colaboración en impulsar la evolución a largo plazo del mercado de ingredientes proteicos de América del Sur.

Líderes de la Industria de Proteínas de América del Sur

Archer Daniels Midland Company

Kerry Group plc

Ingredion Incorporated

BRF S.A.

Cargill Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La empresa brasileña de tecnología alimentaria Typcal estableció la primera instalación de fermentación de micelio a gran escala de América Latina en Pinhais, cerca de Curitiba. Este desarrollo siguió a una ronda de financiamiento de USD 2 millones (BRL 10 millones) respaldada por inversores locales y el acelerador belga Biotope. La instalación permitió a Typcal hacer la transición a la producción a escala comercial de ingredientes proteicos a base de micelio, con planes de iniciar ventas en América Latina y Europa para 2026. Esta iniciativa tenía como objetivo impulsar la expansión de productos e innovación en soluciones proteicas sostenibles.

- Diciembre de 2025: Las autoridades brasileñas aprobaron el Lacprodan MFGM-10 de Arla Foods Ingredients para su inclusión en productos alimenticios y de bebidas donde se permitía el concentrado de proteína de suero. El Lacprodan MFGM-10 formaba parte de la gama de productos MFGM de Arla Foods Ingredients, que combina proteína de suero con lípidos lácteos complejos y nutrientes adicionales.

- Febrero de 2025: Arla Foods Ingredients introdujo un conjunto de herramientas destinado a apoyar a los fabricantes de alimentos funcionales de América del Sur en el desarrollo de postres lácteos ricos en proteínas. Esta solución incluía 12 recetas que utilizan su gama Nutrilac ProteinBoost, permitiendo la producción de postres bajos en grasa con una textura cremosa y suave.

Alcance del Informe del Mercado de Proteínas de América del Sur

Animal, Microbiana, Vegetal están cubiertos como segmentos por Fuente. Alimento para Animales, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final. Argentina, Brasil están cubiertos como segmentos por País.| Animal | Caseína y Caseinatos |

| Colágeno | |

| Proteína de Huevo | |

| Gelatina | |

| Proteína de Insecto | |

| Proteína de Leche | |

| Proteína de Suero | |

| Otras Proteínas Animales | |

| Microbiana | Proteína de Algas |

| Micoproteína | |

| Vegetal | Proteína de Cáñamo |

| Proteína de Guisante | |

| Proteína de Papa | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Otras Proteínas Vegetales |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos y Salsas | |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Carne, Aves, Mariscos y Alternativas | |

| Alimentos Listos para Comer y Listos para Cocinar | |

| Snacks | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Suplementos Deportivos y Dietéticos |

| Brasil |

| Argentina |

| Perú |

| Colombia |

| Chile |

| Resto de América del Sur |

| Por Fuente | Animal | Caseína y Caseinatos |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero | ||

| Otras Proteínas Animales | ||

| Microbiana | Proteína de Algas | |

| Micoproteína | ||

| Vegetal | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Papa | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otras Proteínas Vegetales | ||

| Por Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos y Salsas | ||

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Carne, Aves, Mariscos y Alternativas | ||

| Alimentos Listos para Comer y Listos para Cocinar | ||

| Snacks | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Suplementos Deportivos y Dietéticos | ||

| Por País | Brasil | |

| Argentina | ||

| Perú | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido o en polvo para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Fortificado con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Promedio de Proteínas - El contenido promedio de proteínas es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero en polvo | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como proteínas de leche, suero, gelatina, colágeno y huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Comer | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (del sector y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción