Tamaño y cuota del mercado de logística de comercio electrónico del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

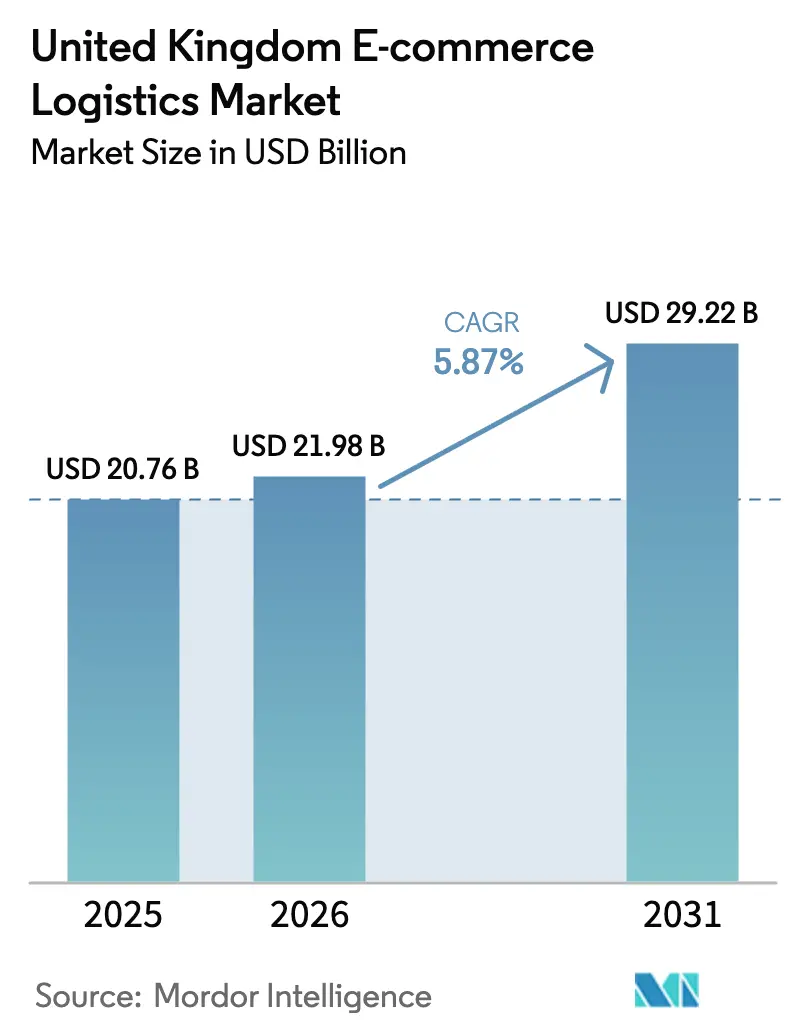

| Tamaño del mercado en el año base (2025) | 20.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de logística de comercio electrónico del Reino Unido por Mordor Intelligence

El tamaño del mercado de logística de comercio electrónico del Reino Unido en 2026 se estima en 21,98 mil millones de USD, creciendo desde el valor de 2025 de 20,76 mil millones de USD con proyecciones para 2031 que muestran 29,22 mil millones de USD, creciendo a una CAGR del 5,87% entre 2026 y 2031. El crecimiento deriva ahora menos de los picos de volumen de la era pandémica y más de iniciativas de eficiencia como la optimización de rutas, la automatización de almacenes y la reconfiguración de redes tras el Brexit. Los flujos transfronterizos siguen siendo fundamentales porque los transportistas holandeses aún pierden más de 4 horas en aduanas, lo que ha impulsado la creación de nuevos centros de cumplimiento de la UE al Reino Unido para reducir la fricción en el tránsito. La escasez de mano de obra, con 49.000 conductores de vehículos pesados menos que en 2019, empuja la inflación salarial hacia el 12% y acelera la implantación de robótica en grandes instalaciones. La reciente fusión DHL-Evri, anunciada en mayo de 2025, añade una escala de paquetería sin precedentes, mientras que el interés del capital privado, evidenciado por la compra de Evri por parte de Apollo por 2.700 millones de GBP, confirma la confianza a largo plazo en el mercado de logística de comercio electrónico del Reino Unido. Las restricciones del lado de la oferta, especialmente los límites de planificación en el sudeste de Inglaterra, mantienen elevados los alquileres de almacenes, aunque impulsan proyectos logísticos de uso mixto en las ciudades de nivel 1 con escasez de suelo.

Conclusiones clave del informe

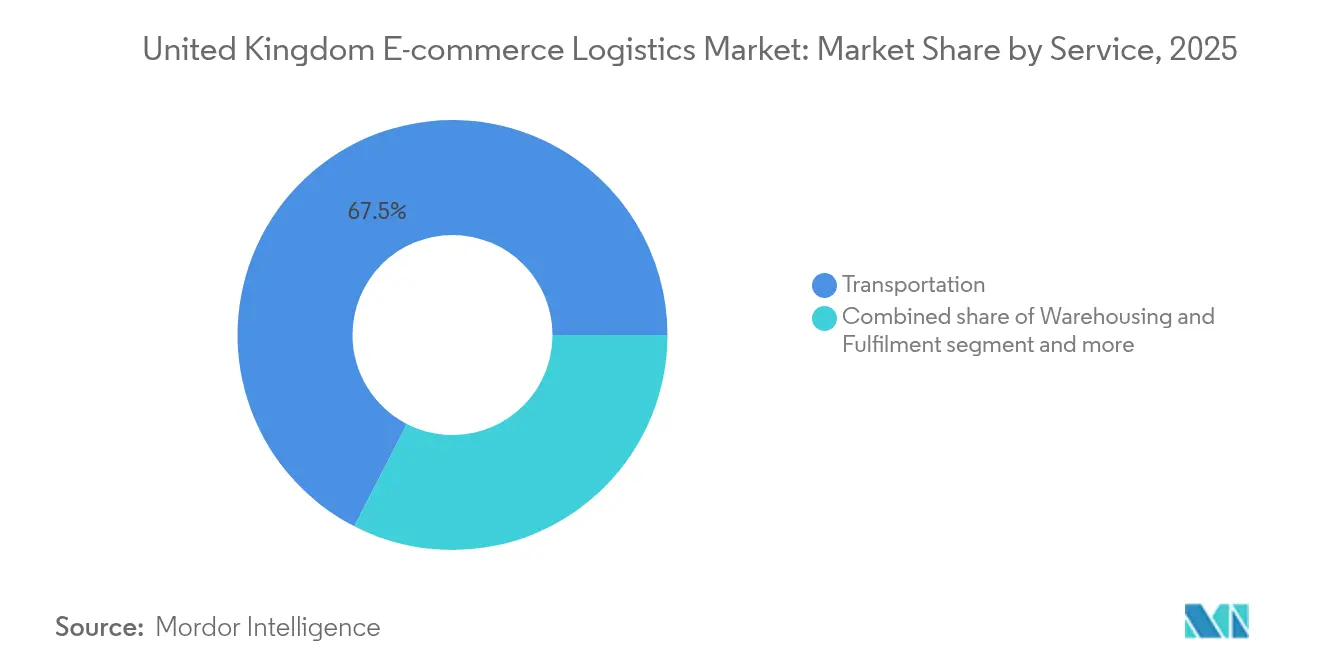

- Por servicio, el transporte representó el 67,45% de la cuota del mercado de logística de comercio electrónico del Reino Unido en 2025. El mercado de logística de comercio electrónico del Reino Unido para los servicios de valor añadido está preparado para avanzar a una CAGR del 7,18% entre 2026 y 2031.

- Por modelo de negocio, el segmento B2C mantuvo el 71,85% de la cuota de ingresos del mercado de logística de comercio electrónico del Reino Unido en 2025. Se proyecta que el mercado de logística de comercio electrónico del Reino Unido para C2C crezca a una CAGR del 7,36% entre 2026 y 2031.

- Por destino, la logística nacional representó el 84,25% de la cuota del mercado de logística de comercio electrónico del Reino Unido en 2025. Se prevé que el mercado de logística de comercio electrónico del Reino Unido para la exportación transfronteriza alcance una CAGR del 7,78% entre 2026 y 2031.

- Por velocidad de entrega, los servicios estándar lideraron con el 51,85% de la cuota del mercado de logística de comercio electrónico del Reino Unido en 2025. El mercado de logística de comercio electrónico del Reino Unido para la entrega en el mismo día se está expandiendo a una CAGR del 9,1% entre 2026 y 2031.

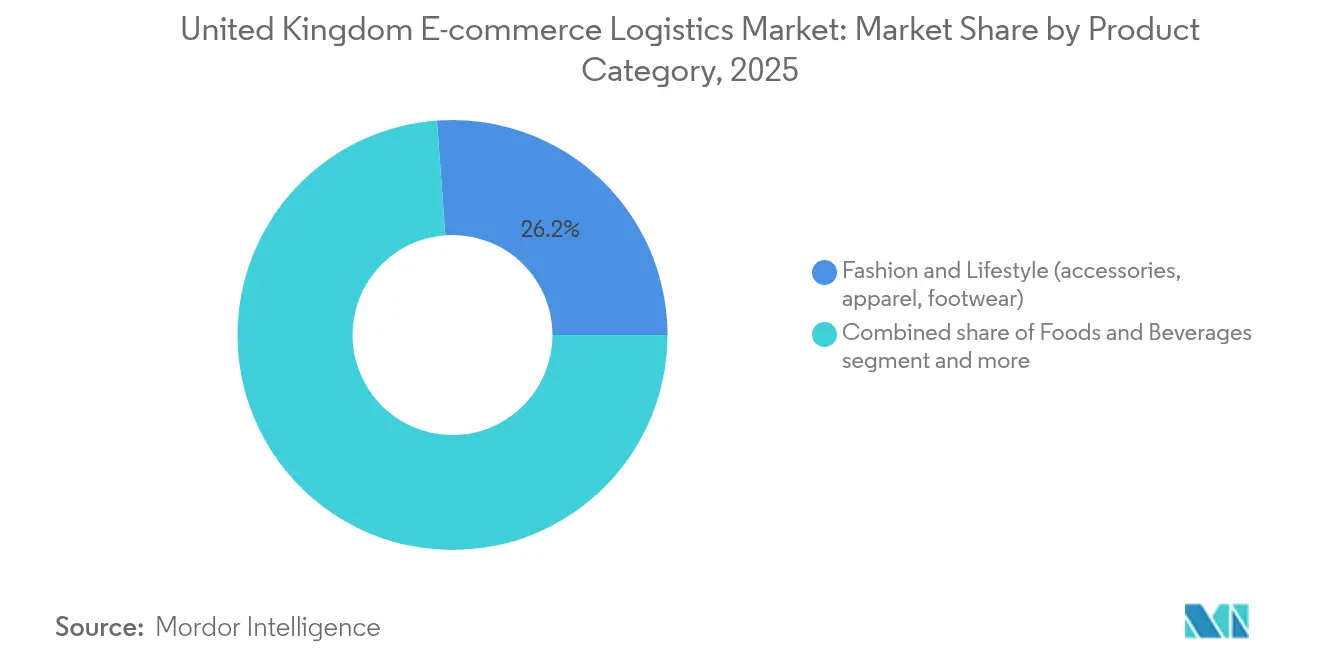

- Por categoría de producto, moda y estilo de vida capturó el 26,15% de la cuota del mercado de logística de comercio electrónico del Reino Unido en 2025. El mercado de logística de comercio electrónico del Reino Unido para alimentos y bebidas está en camino de alcanzar una CAGR del 9,58% entre 2026 y 2031.

- Por nivel de ciudad, las ciudades de nivel 1 mantuvieron el 62,35% de la cuota de ingresos del mercado de logística de comercio electrónico del Reino Unido en 2025. El mercado de logística de comercio electrónico del Reino Unido para las ciudades de nivel 2 está preparado para expandirse a una CAGR del 6,05% hasta 2031.

- Por geografía, Inglaterra contribuyó con el 87,05% de los ingresos del mercado de logística de comercio electrónico del Reino Unido en 2025. El mercado de logística de comercio electrónico del Reino Unido para Irlanda del Norte está previsto que registre la CAGR más rápida del 7,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de logística de comercio electrónico del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de las expectativas de entrega en el mismo día y al día siguiente entre los consumidores del Reino Unido | +1.2% | Centro de Inglaterra; extensión a Escocia y Gales | Mediano plazo (2-4 años) |

| Auge posterior al Brexit de los centros de cumplimiento transfronterizo de la UE al Reino Unido | +0.8% | Sudeste de Inglaterra; puerta de entrada de Irlanda del Norte | Largo plazo (≥4 años) |

| Rápido crecimiento de las marcas D2C de pymes que aprovechan los mercados en línea | +0.9% | A nivel nacional; concentración en Londres y Mánchester | Corto plazo (≤2 años) |

| Adopción acelerada de la automatización de almacenes para compensar la escasez de mano de obra en el Reino Unido | +0.7% | Midlands y cinturón central de Escocia | Mediano plazo (2-4 años) |

| Auge de los centros de microcumplimiento urbano en las ciudades de nivel 1 | +0.6% | Londres, Mánchester, Birmingham | Corto plazo (≤2 años) |

| Cambio de los minoristas hacia modelos de recogida en tienda omnicanal | +0.5% | Nacional; concentración en zonas suburbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las expectativas de entrega en el mismo día y al día siguiente entre los consumidores del Reino Unido

Los paquetes en el mismo día crecen a una CAGR del 9,6% hasta 2030, a pesar de que implican una mayor complejidad de rutas y costes elevados. Las ciudades de nivel 1, que albergan el 63% del total de paquetes, proporcionan la densidad necesaria para servicios rápidos viables. Royal Mail ha ampliado su red de taquillas de paquetería en 1.000 unidades desde enero de 2025 en colaboración con YEEP!, disponiendo taquillas en más de 21.000 ubicaciones. La mejora de la red ha reducido las entregas fallidas en el primer intento y ha preservado los márgenes. Los mensajeros más pequeños tienen dificultades para igualar estos niveles de servicio, un desequilibrio puesto de relieve por el acuerdo DHL-Evri que une la escala del mensajero con la capacidad premium de furgoneta. La innovación en vehículos continúa con ELM Mobility, que despliega cuadriciclos eléctricos de 25.000 GBP (33.604,8 USD) diseñados para calles estrechas de ciudad sin dejar de transportar palés europeos completos. Los alimentos y bebidas reciben un impulso directo porque las misiones de compra de comestibles en menos de 30 minutos dependen de anillos de cumplimiento densos y rápidos cerca de los compradores.

Auge posterior al Brexit de los centros de cumplimiento transfronterizo de la UE al Reino Unido

El Brexit introdujo nuevos controles aduaneros pero también incentivó a los minoristas de la UE a mantener inventario local en Gran Bretaña. La logística transfronteriza de exportación registra ahora una CAGR del 8,1%, impulsada por los vendedores del Reino Unido que tienen en la mira el mercado no alimentario en línea de la UE. El Nuevo Sistema Informatizado de Tránsito Fase 5 entró en funcionamiento en enero de 2025, permitiendo que los Números de Referencia de Movimiento sustituyan a los documentos en papel, un cambio que ahorra tiempo, aunque las colas fronterizas para los transportistas holandeses siguen siendo de una media de 4 horas[1]Hacienda y Aduanas de Su Majestad, "Orientación sobre el Nuevo Sistema Informatizado de Tránsito Fase 5," GOV.UK, gov.uk. Los proveedores que erigieron centros aduaneros vinculados cerca del Túnel del Canal y en Irlanda del Norte obtienen una ventaja temporal sobre los competidores que dependen del despacho en línea. Los proveedores de automatización informan de un aumento de las consultas porque el complejo cumplimiento transfronterizo impulsa la demanda de equipos de clasificación de alto rendimiento.

Rápido crecimiento de las marcas D2C de pymes que aprovechan los mercados en línea

La participación en mercados en línea permite a las empresas más pequeñas eludir los canales mayoristas tradicionales y conectar directamente con compradores en el extranjero. Este cambio impulsa los volúmenes de paquetes C2C a una CAGR del 7,7%. Sin embargo, 35.000 vendedores del Reino Unido presentaron una reclamación colectiva de 1.000 millones de GBP (1.340 millones de USD) alegando sesgo del mercado en línea en el "buy box", lo que motivó la supervisión de la Autoridad de Competencia y Mercados. Los volúmenes B2C europeos de DHL eCommerce han aumentado un 45% desde 2019, lo que subraya cómo las redes de transportistas han ampliado la capacidad para pedidos variables de bajo número de referencias. Los servicios de valor añadido, desde el embalaje con marca hasta la gestión de devoluciones, crecen en paralelo porque las marcas de pymes externalizan las necesidades de cumplimiento para mantenerse sin activos fijos.

Adopción acelerada de la automatización de almacenes para compensar la escasez de mano de obra en el Reino Unido

Las empresas de almacenamiento se enfrentan a una escasez persistente de conductores y a una edad media de conductor de 51 años, condiciones que elevan los salarios anuales en un 12%. El centro de Ocado en Luton ilustra la respuesta: cientos de vehículos autónomos ya recogen el 15% de los artículos, y la dirección tiene como objetivo el 70% de automatización en tres años. El Reino Unido ocupa el primer lugar mundial en investigación robótica, lo que otorga a los integradores locales una ventaja de calidad, aunque las economías de escala aún favorecen las importaciones llave en mano. La plataforma compacta Pio de AutoStore ha ganado contratos entre los operadores logísticos externos de tamaño mediano que buscan compartir el riesgo de inversión. La ola de automatización beneficia principalmente a las líneas de almacenamiento y cumplimiento, que necesitan mantener la disciplina de plazos a pesar de las carencias de personal.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez crónica de conductores e inflación salarial elevada en la logística del Reino Unido | -0.9% | A nivel nacional; aguda en el sudeste de Inglaterra | Largo plazo (≥4 años) |

| Redes de carreteras urbanas congestionadas que elevan los costes de la última milla | -0.6% | Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| Normativa ESG reforzada sobre las emisiones de entrega | -0.4% | A nivel nacional; aplicación más estricta en Inglaterra | Largo plazo (≥4 años) |

| Restricciones a los permisos de planificación de almacenes en el sudeste de Inglaterra | -0.3% | Sudeste de Inglaterra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez crónica de conductores e inflación salarial elevada en la logística del Reino Unido

Las nóminas de los transportistas ahora compiten directamente con la construcción y los servicios públicos por los escasos conductores profesionales. El salario anunciado ha subido un 21% desde 2024, erosionando la competitividad en costes de las rutas de larga distancia[2]David Wells, "Informe de escasez de conductores del Reino Unido 2025," Logistics UK, logistics.org.uk. Algunos operadores reducen la frecuencia del servicio o limitan los radios de distancia para preservar el margen, lo que indirectamente limita la escala alcanzable del mercado de logística de comercio electrónico del Reino Unido. Los especialistas transfronterizos son los más afectados porque la tramitación aduanera requiere operadores experimentados. Las academias de conductores financiadas por grandes operadores logísticos externos señalan una solución a largo plazo, pero la capacidad a corto plazo sigue dependiendo de las horas extraordinarias y el trabajo de agencia, lo que deprime las métricas de puntualidad.

Redes de carreteras urbanas congestionadas que elevan los costes de la última milla

La velocidad media de las furgonetas en el centro de Londres ronda las 10 millas por hora durante las horas pico, lo que obliga a los mensajeros a programar múltiples oleadas de rutas al día, lo que encarece el coste por parada. Logistics UK hace campaña por un mayor acceso de la mercancía a los carriles de autobús para estabilizar la productividad. Las pruebas de micromovilidad, como los cuadriciclos eléctricos, son prometedoras pero requieren nuevas normas de carga en la acera. Las pequeñas empresas de entrega sin software de optimización de rutas siguen siendo desproporcionadamente vulnerables a las tasas de congestión, lo que empuja al mercado hacia la consolidación. Los minoristas responden añadiendo redes de taquillas, trasladando algunas entregas urbanas a la recogida por parte del cliente y reduciendo el tiempo de espera en la acera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por servicio: el predominio del transporte impulsa la inversión en automatización

Los servicios de transporte contribuyeron con el 67,45% de los ingresos de 2025, subrayando su papel central en el mercado de logística de comercio electrónico del Reino Unido. El transporte por carretera sigue siendo el pilar fundamental porque ofrece cobertura puerta a puerta dentro de ventanas de entrega ajustadas. El ferrocarril ha comenzado a reducir costes en las rutas que unen London St Pancras con el Túnel del Canal, impulsado por las propuestas de bonificaciones de carga recientemente planteadas. Los volúmenes de carga aérea se relajaron después de que Royal Mail redujera los vuelos a 18 por día, aunque la racionalización de rutas mejoró la utilización de activos y redujo el CO₂.

Las líneas de valor añadido, que abarcan el etiquetado, el montaje de kits y el embalaje personalizado, avanzan a buen ritmo con una CAGR del 7,18% hasta 2031. El segmento prospera gracias al aumento de los pedidos D2C de pymes que necesitan un desembalaje con marca y una personalización de referencias. A medida que la automatización se extiende, los operadores logísticos externos de mediana capitalización despliegan sistemas de clasificación escalables para respaldar estos flujos especializados. Esos apoyos dinámicos fijan precios premium por encima del transporte general y diversifican los perfiles de ganancias de los transportistas que antes dependían únicamente del transporte de margen reducido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por modelo de negocio: el liderazgo B2C se enfrenta a la disrupción C2C

El envío B2C dominó con una participación del 71,85% en 2025, reflejando las consolidadas plataformas minoristas y las redes de tiendas omnicanal que estabilizan el volumen. La previsibilidad permite el equilibrio de rutas entre las entregas urbanas y rurales, una palanca esencial para la rentabilidad.

Los paquetes C2C, impulsados por las aplicaciones de recomercio y entre particulares, avanzan a una CAGR del 7,36% a medida que los consumidores priorizan la sostenibilidad y los valores presupuestarios. Los proveedores de logística comercializan soluciones de recogida y entrega (PUDO) adaptadas a los flujos de artículos individuales, compensando el coste de la recogida a domicilio. La demanda B2B se mantiene estable, aunque los portales de adquisición digital difuminan los límites tradicionales, incorporando parte del tráfico B2B en carriles de red mixtos.

Por destino: la fortaleza nacional se encuentra con la innovación transfronteriza

Los envíos nacionales retuvieron una cuota del 84,25% del tamaño del mercado de logística de comercio electrónico del Reino Unido en 2025, respaldados por densos núcleos de población que ofrecen una densidad repetible de última milla. La red nacional se beneficia de los minoristas omnicanal que utilizan las tiendas como minidepósitos y reducen los porcentajes de entregas fallidas.

Los envíos transfronterizos de exportación muestran la trayectoria más dinámica con una CAGR del 7,78%, motivada por los vendedores del Reino Unido que tienen en la mira a los compradores de la UE a pesar de los obstáculos aduaneros. El despliegue del NCTS Fase 5 reduce el procesamiento en papel, aunque los transportistas con centros aduaneros vinculados siguen disfrutando de ventajas en los plazos de entrega. Los flujos transfronterizos de importación se benefician de las marcas de la UE que colocan stock en Gran Bretaña para amortiguar los aranceles posteriores al Brexit y obtener alcance de entrega al día siguiente para los compradores del Reino Unido.

Por velocidad de entrega: los servicios estándar equilibran el crecimiento y la aceleración

Las opciones estándar de 3 a 5 días controlaron el 51,85% de las ventas en 2025, lo que refleja la continua disposición de los consumidores a cambiar velocidad por envío gratuito. El transporte por carretera consolidado mantiene bajos los costes por kilómetro y preserva los márgenes ante la volatilidad del combustible.

Los paquetes en el mismo día encabezan la lista con una CAGR del 9,1% a medida que las marcas de moda rápida y comestibles prometen un servicio casi instantáneo. Los planificadores de redes se apoyan en los centros de microcumplimiento y en las redes de taquillas ampliadas para evitar los atascos de tráfico. La entrega al día siguiente sigue anclando las propuestas de gama media, mientras que los tramos económicos de más de 5 días atienden a las direcciones rurales sensibles al precio.

Por categoría de producto: el liderazgo de la moda cede terreno a la innovación alimentaria

Moda y estilo de vida representó una cuota del 26,15%, impulsada por los elevados valores medios de la cesta de la compra y los arraigados hábitos de compra en línea. El procesamiento de devoluciones se ha vuelto integral porque la ropa genera tasas de devolución de dos dígitos, lo que lleva a los transportistas a perfeccionar las rutas de logística inversa para proteger los márgenes.

Los alimentos y bebidas superan con una CAGR del 9,58% gracias a los modelos de tienda oscura y comercio rápido que garantizan la entrega refrigerada en 30 minutos. Estos flujos exigen furgonetas de cadena de frío y embalajes termoestables que añaden complejidad pero generan tarifas premium. Los paquetes de electrónica, mobiliario y cuidado personal presentan cada uno normas de manipulación a medida, lo que amplía el alcance de los servicios especializados de operadores logísticos externos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por nivel de ciudad: la concentración en el nivel 1 permite la expansión al nivel 2

Las ciudades de nivel 1, encabezadas por Londres, Mánchester y Birmingham, capturaron el 62,35% de los ingresos a 2025 porque la densidad de población sustenta la densidad de rutas. La escasez de suelo impulsa el almacenamiento multinivel y la colocalización de estaciones de recogida dentro de bloques de uso mixto que también albergan oficinas o apartamentos.

Los centros de nivel 2 crecen a una CAGR del 6,05% a medida que la mejora de la conectividad de fibra óptica impulsa la adopción del comercio electrónico. Los alquileres más bajos permiten centros de cumplimiento de gran formato que alimentan los radios regionales, aliviando así la congestión en los núcleos de nivel 1. Las zonas de nivel 3 siguen siendo un nicho, a menudo manejando bienes especializados como equipos de exterior que se alinean con la demografía local.

Análisis geográfico

Inglaterra generó el 87,05% de la facturación de 2025, impulsada por el peso económico de Londres y la columna vertebral de distribución del corredor M1/M6. Sin embargo, las restrictivas normas de planificación cerca de la M25 mantienen la tasa de desocupación baja y los alquileres elevados, lo que empuja la nueva capacidad hacia Northamptonshire y los megaparques de las East Midlands. Las autoridades toleran la logística de uso mixto para preservar la vitalidad de las ciudades y al mismo tiempo satisfacer la demanda de los consumidores de entregas rápidas.

Escocia, aunque más pequeña, aprovecha el eje Glasgow-Edimburgo para dar servicio al Cinturón Central y funciona como trampolín hacia los enlaces con el norte de Europa. La disponibilidad de energías renovables abre perspectivas para el almacenamiento con bajas emisiones de carbono, en consonancia con el camino del país hacia las emisiones netas cero. Las Tierras Altas más remotas siguen necesitando horarios de recorridos especiales, lo que mantiene un papel para los operadores rurales de nicho.

Gales e Irlanda del Norte completan el mapa. Gales se beneficia de los cruces del Mar de Irlanda y ofrece capacidad excedentaria para el oeste de Inglaterra. Irlanda del Norte supera con una CAGR del 7,55% porque su estatus de Protocolo le proporciona comercio privilegiado y sin fricciones tanto con Gran Bretaña como con la UE. Los transportistas despliegan flotas híbridas para lanzadera de mercancías a través del Mar de Irlanda, mientras que el nuevo cross-docking cerca de Belfast agiliza la distribución ulterior hacia las islas del continente.

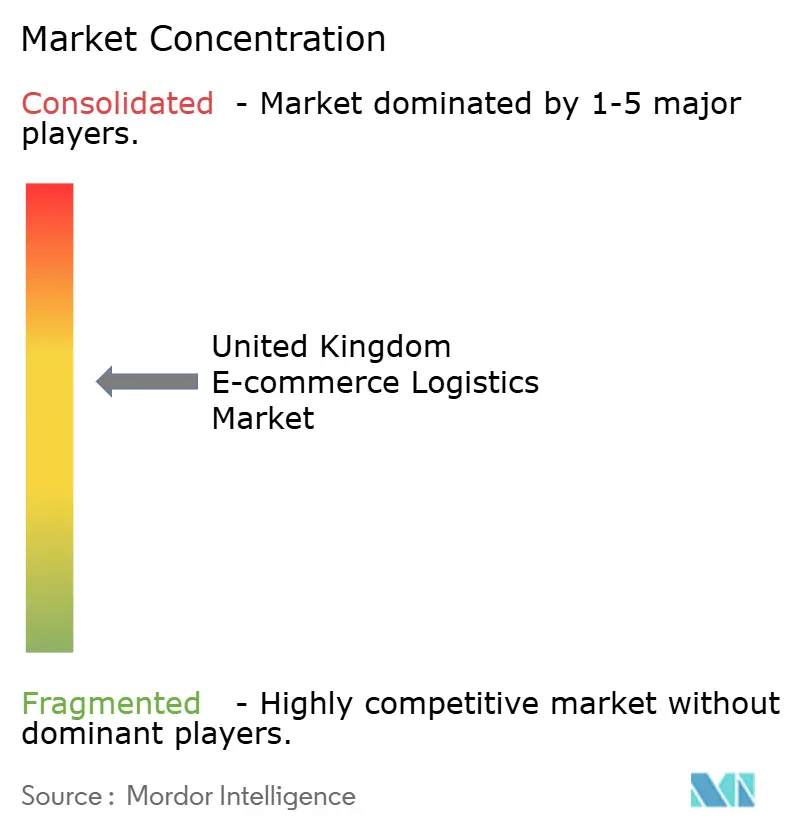

Panorama competitivo

El sector ahora se inclina hacia una concentración moderada tras la fusión DHL-Evri de mayo de 2025, que creó una empresa capaz de gestionar 1.000 millones de paquetes al año. La compra anterior de Evri por parte de Apollo confirma la confianza institucional, independientemente de los vientos en contra de los costes.

Las estrategias centradas en la tecnología dominan. La robótica interna de Ocado gestiona hoy el 15% de las recogidas y apunta al 70% en tres años, reduciendo los minutos de mano de obra por pedido. Las empresas emergentes explotan espacios en blanco: ELM Mobility escala cuadriciclos eléctricos para calles urbanas estrechas, mientras que la compra de Yodel por parte de InPost amplía su huella de taquillas fuera del hogar, convirtiéndola en el tercer mensajero más grande del Reino Unido.

La especialización transfronteriza ofrece otra ventaja. Los proveedores que invirtieron pronto en terminales vinculadas en Folkestone y Larne convierten los obstáculos aduaneros en primas de servicio. El microcumplimiento urbano desbloquea la agilidad de la última milla, pero exige gemelos digitales y clasificación basada en IA para justificar los alquileres en el centro de la ciudad. La fragmentación persiste por debajo del nivel superior, con 54.000 microoperadores principalmente que ofrecen objetivos de adquisición a los integradores que buscan capilares regionales.

Líderes de la industria de logística de comercio electrónico del Reino Unido

Royal Mail

Evri (Hermes UK)

DPD UK

DHL Parcel UK

FedEx/TNT

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: DHL eCommerce UK acordó fusionarse con Evri, creando una entidad combinada capaz de gestionar más de 1.000 millones de paquetes al año, sujeta a revisión de la Autoridad de Competencia y Mercados.

- Abril de 2025: InPost adquirió Yodel, elevando a InPost a aproximadamente el 8% de cuota nacional e integrando los servicios puerta a puerta con los de taquillas.

- Marzo de 2025: Royal Mail se asoció con NewRiver para lanzar una nueva red de taquillas de paquetería, ampliando el alcance de la recogida en tienda.

- Enero de 2025: Amazon realizó el mayor pedido único de vehículos pesados eléctricos del Reino Unido, añadiendo más de 150 camiones de batería para respaldar el movimiento de 300 millones de paquetes al año.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de logística de comercio electrónico del Reino Unido como los ingresos generados dentro del Reino Unido por el transporte de terceros, almacenamiento, cumplimiento y servicios de valor añadido que apoyan el movimiento de pedidos minoristas en línea desde el vendedor hasta el cliente final, ya sea nacional o transfronterizo.

Se excluyen los envíos de paquetes postales, los ingresos por sellos postales y las plataformas de software sin flujo físico, lo que garantiza una comparación homogénea.

Segmentación

- Por servicio

- Transporte

- Carretera

- Aéreo

- Ferroviario

- Marítimo

- Almacenamiento y cumplimiento

- Valor añadido (etiquetado, embalaje, montaje de kits)

- Transporte

- Por modelo de negocio

- B2C

- B2B

- C2C

- Por destino

- Nacional

- Transfronterizo – Importación

- Transfronterizo – Exportación

- Por velocidad de entrega

- Mismo día (menos de 24 h)

- Al día siguiente (24–48 h)

- Estándar (3-5 días)

- Económico (más de 5 días)

- Otros

- Por categoría de producto

- Alimentos y bebidas

- Cuidado personal y del hogar

- Moda y estilo de vida (accesorios, ropa, calzado)

- Mobiliario

- Electrónica y electrodomésticos

- Otros productos

- Por nivel de ciudad

- Nivel 1

- Nivel 2

- Nivel 3 e inferior

- Por geografía

- Inglaterra

- Escocia

- Gales

- Irlanda del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor llevan a cabo llamadas y encuestas estructuradas con integradores de paquetería, especialistas en entregas en el mismo día, 3PL, minoristas electrónicos, proveedores de equipos y asociaciones regionales de Inglaterra, Escocia, Gales e Irlanda del Norte. Estas conversaciones validan las divisiones de volumen, el gasto medio por envío, el gasto en automatización de almacenes y los puntos débiles emergentes, lo que nos permite afinar ratios que los datos secundarios por sí solos no pueden revelar.

Investigación documental

Nuestros analistas comienzan con un trabajo de gabinete estructurado que se basa en fuentes públicas de alta credibilidad, como el índice de comercio electrónico minorista de la Oficina Nacional de Estadística, las tablas de comercio aduanero de HMRC, los recuentos de tráfico del Departamento de Transporte, el barómetro de paquetería del Consorcio Minorista Británico, las estadísticas estructurales de las empresas de la OCDE y los documentos informativos parlamentarios. Los archivos de las empresas, los informes de los inversores, los comunicados de prensa acreditados y la información de pago de D&B Hoovers y Dow Jones Factiva enriquecen la información a nivel de empresa. Estas fuentes sientan las bases, pero siguen siendo ilustrativas; se consultan muchas otras para corroborarlas.

En una segunda fase se cotejan la densidad de paquetes, la utilización de almacenes y los índices de costes laborales con los datos de la Asociación de Almacenistas del Reino Unido y Transport for the North para ajustar las hipótesis sobre la combinación de servicios y detectar valores atípicos antes de proceder a las entrevistas.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte las ventas minoristas electrónicas nacionales y las cifras de tráfico de paquetes en gasto logístico utilizando curvas de elasticidad de costes específicas para cada servicio, que luego se contrastan con comprobaciones ascendentes muestreadas, como los roll-ups de ingresos de los transportistas y las auditorías de capacidad de los centros de distribución. Variables clave como el volumen de paquetes per cápita, los ingresos medios por paquete, la cuota transfronteriza, los alquileres de almacenes ajustados a las vacantes, los índices de precios del gasóleo y la electricidad y la productividad de la mano de obra por hora impulsan las estimaciones anuales. Las previsiones hasta 2030 aplican una regresión multivariante combinada con estacionalidad ARIMA para captar los picos de las vacaciones, con superposiciones de escenarios de los principales expertos en la adopción de la automatización y el recargo de sostenibilidad. Las lagunas en la información de los transportistas se cubren con medias móviles de tres años y ratios aproximados de operadores comparables.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a varios niveles: detección automática de anomalías, comprobación de las variaciones por parte de analistas senior y barrido mensual de noticias. Actualizamos el modelo cada doce meses, volviendo a contactar con fuentes clave cada vez que surgen acontecimientos importantes, grandes fusiones y adquisiciones, cambios bruscos de combustible y cambios normativos, para que los clientes reciban la visión más actualizada.

Por qué la base logística de comercio electrónico del Reino Unido de Mordor es fiable

Las cifras publicadas suelen diferir porque las empresas eligen cestas de servicios, factores de conversión y cadencias de actualización únicos. Al alinear estrechamente el alcance con el gasto en logística de pago de extremo a extremo y revisar anualmente los supuestos, Mordor ofrece una base de referencia equilibrada y reproducible.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 20,76 B (2025) | Inteligencia de Mordor | - |

| USD 16,27 B (2024) | Consultoría regional A | Excluye el almacenamiento de valor añadido y aplica unos ingresos por parcela por unidad conservadores. |

| USD 28,04 B (2024) | Grupo B de Investigación Global | Utiliza conversiones de divisas mixtas y contabiliza las flotas de minoristas internos, inflando los totales. |

En resumen, el alcance disciplinado, la validación de doble fuente y la cadencia de actualización anual adoptada por Mordor Intelligence arrojan cifras en las que los responsables de la toma de decisiones pueden confiar, mientras que las estimaciones alternativas oscilan más porque las variables críticas o las definiciones cambian.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de logística de comercio electrónico del Reino Unido?

El mercado de logística de comercio electrónico del Reino Unido se sitúa en 21,98 mil millones de USD en 2026 y se prevé que alcance los 29,22 mil millones de USD en 2031.

¿Qué segmento de servicio crece más rápido?

Los servicios de valor añadido, como el etiquetado y el montaje de kits, avanzan a una CAGR del 7,18%, superando a las líneas de transporte básico.

¿Cómo evolucionará la entrega en el mismo día para 2031?

Se proyecta que el volumen en el mismo día se expanda a una CAGR del 9,1% a medida que los centros de microcumplimiento y las redes de taquillas amplíen el alcance urbano.

¿Por qué Irlanda del Norte es un punto de crecimiento destacado?

Su estatus de Protocolo permite el comercio con baja fricción tanto con la UE como con Gran Bretaña, respaldando una CAGR regional líder del 7,55%.

¿Cómo están abordando los transportistas la escasez de mano de obra?

Las empresas invierten fuertemente en robótica, academias de conductores e incentivos salariales, con los almacenes líderes apuntando al 70% de automatización en tres años.

¿Qué impacto tendrán las fusiones recientes en la competencia?

La combinación DHL-Evri crea una potencia de paquetería que gestiona 1.000 millones de artículos al año, aumentando las ventajas de escala aunque aún dejando espacio para especialistas de nicho.

Última actualización de la página el: