Tamaño y Participación del Mercado de Entrega Fuera del Hogar (OOH) en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

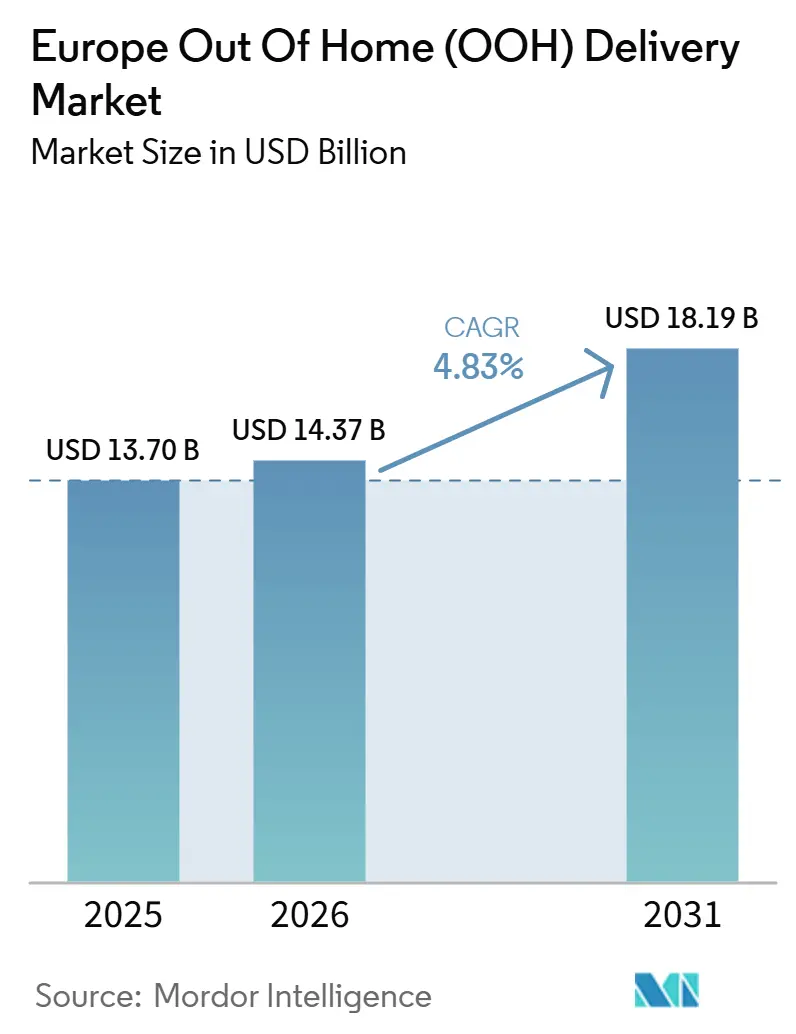

| Tamaño del mercado en el año base (2025) | 13.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Entrega Fuera del Hogar (OOH) en Europa por Mordor Intelligence

El tamaño del mercado de entrega fuera del hogar (OOH) en Europa fue valorado en 13.700 millones de USD en 2025 y se estima que crecerá desde 14.370 millones de USD en 2026 hasta alcanzar 18.190 millones de USD en 2031, con una CAGR del 4,83% entre 2026 y 2031.

La expansión refleja un claro cambio en el diseño de la última milla, ya que las máquinas automáticas de paquetería están escalando más rápido que los puntos tradicionales de recogida y entrega, y están reduciendo la brecha de infraestructura en Europa Occidental, Meridional y Central. El uso por parte de los consumidores también ha ido más allá de la conveniencia ocasional: el 35% de los europeos ya dirige sus entregas a una ubicación fuera del hogar, y el 79% utiliza una consigna de paquetes o una tienda de paquetería para las devoluciones, lo que indica que la red ahora respalda tanto la entrega como la logística inversa dentro del mismo proceso de compra[1]DHL eCommerce, "Tendencias de Entrega y Devoluciones Fuera del Hogar 2025," DHL eCommerce Perspectivas Globales, dhl.com. Ese patrón ofrece a los minoristas y transportistas una razón más sólida para tratar la cobertura de puntos de acceso como un requisito de servicio en lugar de un complemento premium, especialmente a medida que la elección en el proceso de pago influye cada vez más en la conversión y la retención. El mercado de entrega fuera del hogar (OOH) en Europa también se está volviendo más disciplinado comercialmente, con operadores que favorecen los formatos de acceso abierto, las instalaciones vinculadas al comercio minorista y los modelos de consignas compartidas que aumentan la utilización y defienden el volumen de devoluciones. Esto deja las mayores oportunidades en los corredores de viajeros densos, los flujos de paquetes transfronterizos y los programas de logística inversa que dependen de puntos de recogida y entrega predecibles y siempre disponibles.

Conclusiones Clave del Informe

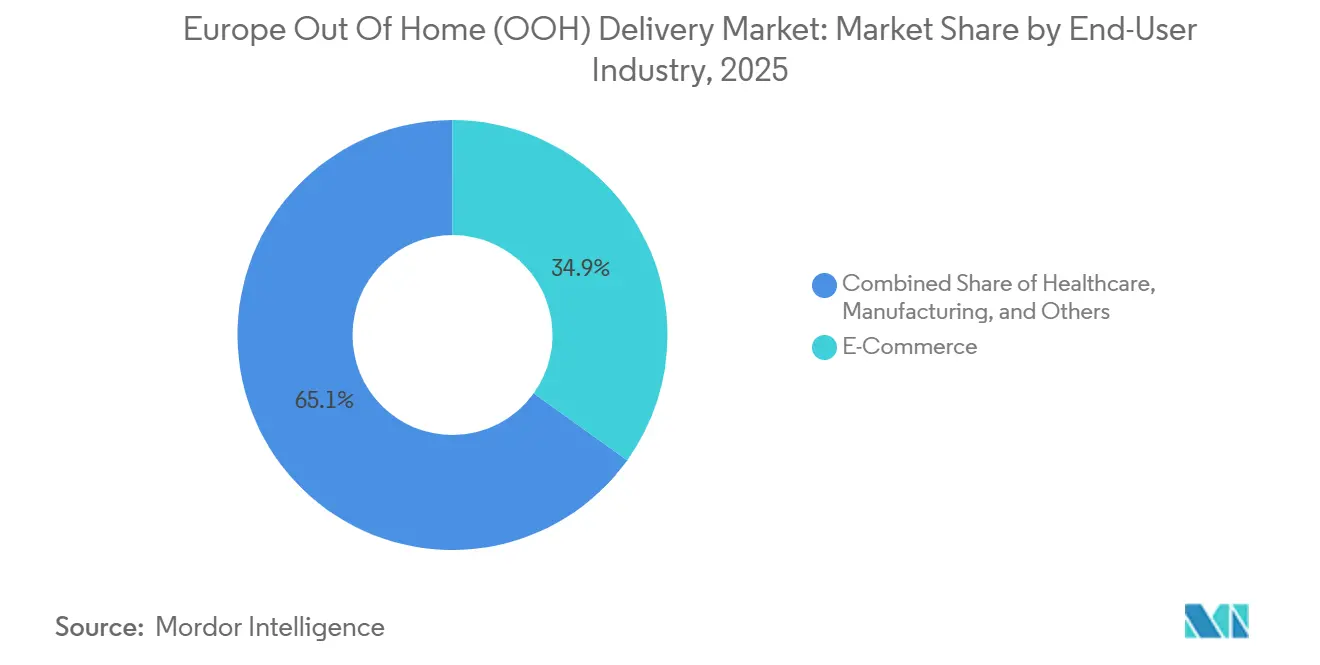

- Por industria de usuario final, el comercio electrónico representó el 34,91% de la participación del mercado de entrega fuera del hogar (OOH) en Europa en 2025 y se proyecta que se expanda a una CAGR del 5,14% hasta 2031.

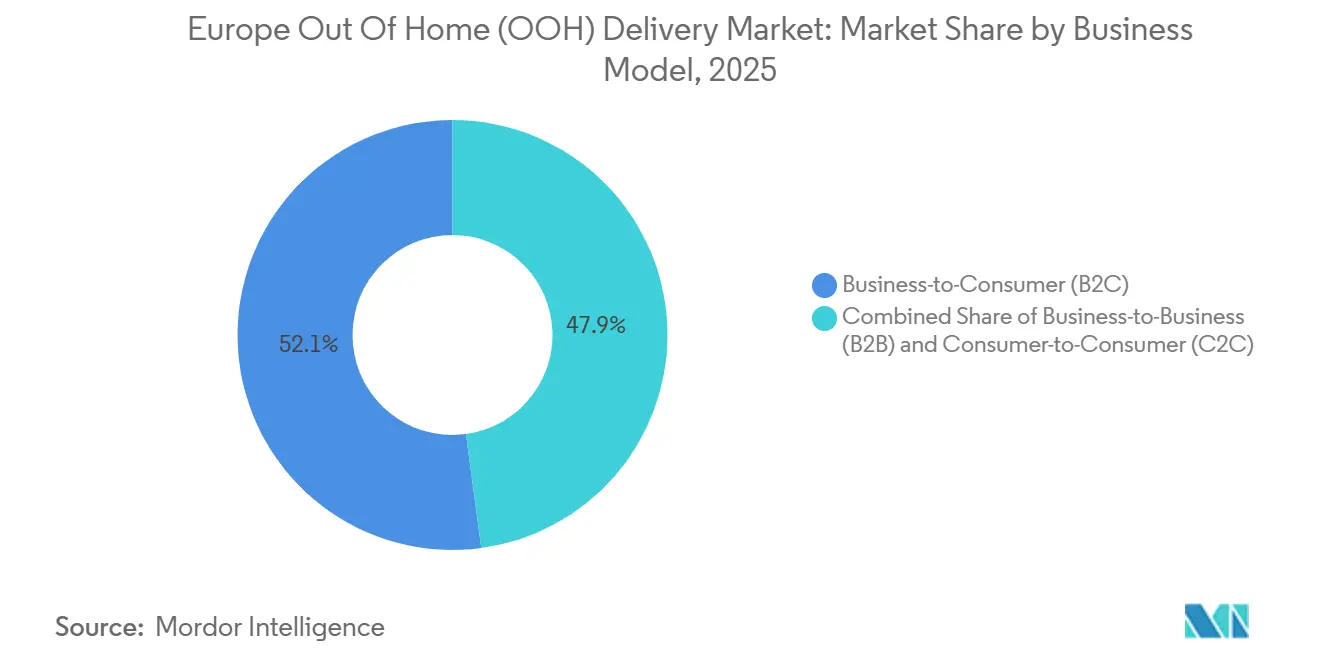

- Por modelo de negocio, B2C representó el 52,14% del tamaño del mercado de entrega fuera del hogar (OOH) en Europa en 2025 y se prevé que crezca a una CAGR del 5,67% hasta 2031.

- Por país, Alemania capturó el 18,34% de la participación en 2025, mientras que se espera que la República Checa registre la CAGR más alta del 6,03% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Entrega Fuera del Hogar (OOH) en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio en el Proceso de Pago del Comercio Electrónico hacia la Entrega Flexible | +1.5% | Global, con mayor impacto en el Reino Unido, Alemania, Francia y los mercados nórdicos | Corto plazo (≤ 2 años) |

| Presión de Costos de los Transportistas por Entregas a Domicilio Fallidas | +0.9% | Europa Occidental, con extensión hacia Europa Central | Corto plazo (≤ 2 años) |

| Crecimiento de Paquetes Transfronterizos que Amplía los Casos de Uso OOH | +0.8% | Paneuropeo, concentrado en Polonia, Francia, Alemania y España | Mediano plazo (2-4 años) |

| Densificación de Redes de Consignas y PUDO en Centros de Tránsito Urbano | +0.7% | Europa del Este y expansión rápida hacia Europa Occidental | Mediano plazo (2-4 años) |

| Software Neutral entre Transportistas que Mejora la Utilización de la Red | +0.5% | Mayor adopción temprana en Alemania, los Países Bajos y Bélgica | Largo plazo (≥ 4 años) |

| Comportamiento de Compra con Muchas Devoluciones que Favorece la Entrega Fuera del Hogar | +0.6% | Mayor impacto en volumen en el Reino Unido, Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio en la Preferencia de Pago del Comercio Electrónico hacia la Entrega Flexible

El mercado de entrega fuera del hogar (OOH) en Europa está ganando respaldo de un entorno de pago en el que los compradores ahora esperan elegir cómo y dónde se entregará un paquete. DHL informó en 2025 que el 81% de los compradores globales abandonan una cesta si su opción de entrega preferida no está disponible, y el 79% abandona si su método de devolución preferido no está disponible, vinculando directamente la conversión a la elección de entrega. Geopost declaró en su Barómetro del Comprador en Línea 2025 que el 46% de los compradores en línea habituales europeos prefería las opciones fuera del hogar, un aumento de 15 puntos porcentuales desde 2019, y que las consignas de paquetes se habían convertido en la segunda opción de entrega más preferida en Europa[2]Geopost, "Geopost Publica su Barómetro del Comprador en Línea 2025 Destacando Cambios Importantes en los Comportamientos de Compra en Línea," La Poste Groupe, lapostegroupe.com. DHL también mostró que los usuarios más jóvenes se sienten más cómodos con las devoluciones mediante consignas, con la Generación Z eligiendo consignas de paquetes para devoluciones con más frecuencia que los Baby Boomers, lo que mantiene la tendencia de demanda a mediano plazo inclinada hacia arriba a medida que cambian los grupos de compradores. Como resultado, la cobertura de puntos de acceso está pasando a formar parte de los acuerdos de servicio de los minoristas, porque un alcance de red limitado ahora arriesga tanto la pérdida en el proceso de pago como una menor comodidad en las devoluciones. Por eso el mercado de entrega fuera del hogar (OOH) en Europa se define cada vez más por el alcance, la visibilidad en el proceso de pago y la capacidad de presentar una opción confiable fuera del hogar antes de que un paquete sea siquiera despachado.

Presión de Costos de los Transportistas por Intentos Fallidos de Entrega a Domicilio

El mercado de entrega fuera del hogar (OOH) en Europa también avanza porque la entrega a domicilio todavía conlleva reintentos evitables, trabajo de atención al cliente y baja densidad de paradas en rutas congestionadas. Cuando los transportistas mueven más paquetes hacia consignas o puntos de recogida con personal, una parada de vehículo puede atender a muchos destinatarios, mejorando la productividad de la ruta de una manera que la entrega en la puerta a menudo no puede durante los períodos pico. Esta es una de las razones por las que los grandes operadores están construyendo formatos compartidos y de acceso abierto en lugar de depender únicamente de modelos de entrega residencial propietarios. DHL ya ha señalado que el acceso público y la escala importan para la economía del despliegue futuro a través de su enfoque de acceso abierto y Packstation ampliado en Alemania, mientras que DPD y GLS están construyendo conjuntamente la red inboxx para distribuir el volumen a través de infraestructura compartida. La lógica comercial es sencilla porque cada paquete redirigido desde una entrega domiciliaria incierta mejora la eficiencia de las paradas y reduce la necesidad de intentos repetidos en ciudades densas. Esa presión operativa sigue empujando al mercado de entrega fuera del hogar (OOH) en Europa hacia modelos de precios y diseños de servicio que hacen que la entrega fuera del hogar sea más atractiva tanto para los transportistas como para los usuarios finales.

Crecimiento de Paquetes Transfronterizos que Amplía los Casos de Uso OOH

El mercado de entrega fuera del hogar (OOH) en Europa se está beneficiando del comercio electrónico transfronterizo, porque los vendedores y los mercados en línea necesitan opciones de entrega que sigan siendo confiables en diferentes sistemas de direcciones, idiomas y expectativas de los clientes. Cross-Border Commerce Europe informó que el mercado europeo de comercio electrónico transfronterizo alcanzó los 358.700 millones de EUR (421.940 millones de USD) en 2024/2025, con los mercados en línea representando el 70% de ese volumen[3]Cross-Border Commerce Europe, "Sexta Edición del Informe de los 100 Principales Mercados Transfronterizos de Europa," Cross-Border Commerce Europe, cbcommerce.eu. La Poste Groupe declaró que los resultados de Geopost en 2025 subrayaron la importancia de los volúmenes transfronterizos y una amplia presencia fuera del hogar en Europa, lo que indica que la densidad de puntos de acceso ahora influye en la selección de redes de paquetería para los vendedores de mercados en línea. Estos flujos se alinean bien con las consignas y los puntos PUDO, porque los destinatarios que compran a comerciantes extranjeros suelen ser más sensibles al precio y más dispuestos a aceptar un punto de recogida a cambio de menor fricción y menos entregas fallidas. El crecimiento del volumen de Packeta en 2025, respaldado por integraciones con plataformas como Vinted y Aukro, también muestra que los operadores regionales pueden obtener una participación transfronteriza significativa cuando combinan vínculos con mercados en línea con acceso OOH establecido. Esto le da al mercado de entrega fuera del hogar (OOH) en Europa un papel más amplio que la conveniencia doméstica, porque se está convirtiendo en parte de cómo se gestionan a escala el riesgo y el costo de los paquetes transfronterizos.

Densificación de Redes de Consignas y PUDO en Centros de Tránsito Urbano

El mercado de entrega fuera del hogar (OOH) en Europa continúa fortaleciéndose, con operadores que instalan consignas y puntos de recogida a lo largo de las rutas diarias de los viajeros en lugar de en destinos aislados. Leaders in Logistics informó que bpost vio aumentar la adopción del 18% al 33% después de triplicar la capacidad de consignas, reforzando el valor de la proximidad a los lugares donde las personas ya viajan por trabajo, compras y tránsito[4]Leaders in Logistics, "Redes Fuera del Hogar", leaders-in-logistics.com. DPD y GLS están siguiendo la misma lógica en Alemania a través de la red compartida inboxx en los aparcamientos de los centros comerciales ECE, que conecta el acceso a paquetes con el tráfico minorista existente y limita la necesidad de viajes dedicados a la recogida. Los operadores también están ampliando el conjunto de sitios utilizables con consignas de energía solar y batería autónoma, reduciendo la dependencia de conexiones eléctricas fijas y facilitando la activación de gasolineras, explanadas y otros sitios de alto tráfico. Eso importa porque el tráfico y la conveniencia ahora influyen en el rendimiento tanto como el número de unidades de hardware. El mercado de entrega fuera del hogar (OOH) en Europa, por lo tanto, se beneficia no solo de más ubicaciones sino también de una mejor economía de ubicación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura Desigual de Consignas en Zonas Rurales y de Baja Densidad | -0.3% | Alemania rural, periferia de Europa del Este e interiores del sur e ibéricos | Largo plazo (≥ 4 años) |

| Restricciones de Permisos Municipales y Mobiliario Urbano | -0.2% | Ciudades de Europa Occidental y expansión hacia las capitales de Europa Central y del Este | Mediano plazo (2-4 años) |

| Robo de Activos, Vandalismo y Tiempo de Inactividad por Mantenimiento | -0.1% | Núcleos urbanos del Reino Unido y Europa Occidental | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad entre Redes y Sistemas de Transportistas | -0.2% | Paneuropeo, más visible en Europa Central y del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cobertura Desigual de Consignas en Zonas Rurales y de Baja Densidad

El mercado de entrega fuera del hogar (OOH) en Europa todavía enfrenta una brecha de cobertura práctica fuera de los corredores urbanos y suburbanos, donde la menor densidad de paquetes debilita la economía del despliegue de nuevos puntos de acceso. En los distritos rurales, los transportistas a menudo continúan priorizando la entrega a domicilio incluso cuando esas rutas son más costosas, porque la red de consignas aún no es lo suficientemente profunda como para cambiar el comportamiento a escala. Esto crea un problema circular: la cobertura escasa limita el uso, y el bajo uso ralentiza la inversión futura. La evidencia de los debates comparativos sobre despliegue en Europa muestra que el acceso per cápita a consignas sigue siendo mucho más sólido en los territorios OOH más maduros que en las grandes zonas rurales que todavía dependen de los patrones de entrega tradicionales. El hardware solar y de batería ayuda con la viabilidad del sitio, pero no resuelve completamente el desafío de volumen en áreas remotas donde cada parada atiende a menos usuarios. A menos que la infraestructura compartida, la facilitación pública o una colaboración más amplia entre transportistas mejore la economía rural, el mercado de entrega fuera del hogar (OOH) en Europa seguirá expandiéndose de manera desigual en toda la región.

Restricciones de Permisos Municipales y Mobiliario Urbano

El mercado de entrega fuera del hogar (OOH) en Europa también está limitado por los procesos de aprobación locales, porque las normas sobre el espacio público a menudo avanzan más lentamente que los planes de expansión de los operadores. Los permisos a nivel de ciudad pueden variar según el distrito, los estándares de diseño y las condiciones de ubicación, lo que alarga los ciclos de despliegue y aumenta el costo de la densificación en zonas urbanas de alta demanda. Praga adoptó criterios más claros para la instalación de consignas de paquetes en terrenos municipales en junio de 2025, lo que mejoró la transparencia pero también mostró cómo las ciudades están formalizando cada vez más las normas de diseño y técnicas para los operadores. Alemania presenta un problema similar, donde el despliegue a largo plazo de Packstation de DHL está vinculado no solo a la demanda sino también al ritmo de las aprobaciones municipales para sitios adecuados. Esa discrepancia importa porque la colocación pública densa es un factor importante de adopción por parte de los consumidores, pero las mejores ubicaciones suelen ser las más reguladas. El mercado de entrega fuera del hogar (OOH) en Europa, por lo tanto, sigue expuesto a un cuello de botella a mediano plazo que es tanto administrativo como comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Electrónico Impulsa tanto la Escala como la Velocidad

El comercio electrónico representó el 34,91% del tamaño del mercado de entrega fuera del hogar (OOH) en Europa en 2025, y se espera que registre la CAGR de usuario final más rápida divulgada del 5,14% hasta 2031. Ese liderazgo proviene de una correspondencia directa entre el comportamiento de los pedidos en línea y las fortalezas centrales de la entrega fuera del hogar, a saber, la flexibilidad en el horario de recogida, las devoluciones más sencillas y los menores costos de consolidación de la última milla. La investigación de compradores de Geopost en 2025 mostró que el 46% de los compradores en línea habituales europeos prefería las opciones fuera del hogar, lo que respalda el sólido posicionamiento del comercio electrónico dentro de la industria de entrega fuera del hogar (OOH) en Europa. Categorías como la moda rápida, la belleza y la electrónica de consumo son especialmente relevantes porque tienden a combinar una alta frecuencia de pedidos con una alta intensidad de devoluciones. Eso aumenta el rendimiento por transacción, ya que un solo pedido puede generar tanto un evento de entrega como un evento de devolución a través de la misma red.

La misma estructura hace que el comercio electrónico sea el segmento con el incentivo más claro para impulsar la visibilidad de los puntos de acceso más temprano en el proceso de compra. Los minoristas se benefician de menos entregas fallidas y una logística inversa más predecible, mientras que los transportistas se benefician de la consolidación de rutas y una mayor productividad por parada. Esta lógica de refuerzo mutuo es la razón por la que el mercado de entrega fuera del hogar (OOH) en Europa sigue viendo el acceso OOH tratado como parte de la propuesta de compra en línea en lugar de solo como una característica del backend logístico. Los servicios financieros, la atención médica y la manufactura siguen siendo usuarios secundarios significativos donde el intercambio seguro de documentos, el movimiento de muestras y la distribución de piezas pequeñas se benefician del acceso controlado. La industria primaria, el comercio mayorista y minorista fuera de línea y otras categorías institucionales todavía contribuyen con participaciones menores, pero amplían la base de demanda direccionable al utilizar la red para el movimiento de paquetes programado, seguro y no urgente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: B2C Lidera, C2C Supera las Expectativas

B2C representó el 52,14% de la participación del mercado de entrega fuera del hogar (OOH) en Europa en 2025 y se proyecta que crezca a una CAGR del 5,67% hasta 2031, convirtiéndolo en el segmento de modelo de negocio más grande y de más rápido crecimiento cuantificado en el conjunto de datos actual. Su liderazgo está arraigado en la densidad de paquetes, porque las entregas a consumidores generan el mayor volumen de envíos pequeños que se benefician de la recogida flexible en lugar de una entrega a domicilio programada. DHL informó que la entrega a domicilio seguía siendo la opción preferida para el 54% de los consumidores europeos en 2025, pero el aumento constante de las consignas de paquetes y las tiendas de paquetería sugiere que el valor predeterminado está cambiando hacia un patrón de entrega mixto en lugar de un modelo exclusivamente domiciliario. Esa tendencia respalda el mercado de entrega fuera del hogar (OOH) en Europa al atraer el tráfico de consumidores convencionales hacia consignas y puntos de recogida con personal sin requerir un abandono completo de la entrega a domicilio. También ayuda a los transportistas a moldear la demanda con palancas de precio y conveniencia en el proceso de pago.

B2B sigue siendo una capa de apoyo sólida, especialmente en los centros de las ciudades, donde las limitaciones de acceso a las oficinas, las ventanas de entrega y los controles de los edificios hacen que las entregas directas de mensajería sean menos eficientes. C2C también se ha vuelto más relevante a medida que las plataformas de reventa impulsan más volumen de paquetes entre pares hacia redes de entrega estructuradas. La expansión de la asociación de Packeta con Vinted en Europa Central y del Este mostró cómo las integraciones de plataformas pueden dirigir los paquetes de recomercio hacia consignas a escala. Geopost también señaló que los consumidores ahora utilizan un promedio de 2,6 opciones de entrega diferentes, lo que sugiere que los usuarios de B2C y C2C se están volviendo más cómodos al cambiar entre canales domiciliarios y OOH según el artículo, la urgencia y la probabilidad de devolución. Esta flexibilidad de comportamiento le da al mercado de entrega fuera del hogar (OOH) en Europa espacio para crecer en múltiples casos de uso incluso cuando la demanda de paquetes principal cambia por canal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania representó el 18,34% del mercado fuera del hogar (OOH) en Europa en 2025, convirtiéndola en el mayor mercado nacional de la región. El liderazgo del país se basa en una base madura de Packstation, una gran economía de paquetería y un creciente cambio hacia la infraestructura compartida en lugar de la construcción exclusiva de un solo transportista. DHL ha declarado que planea expandir su red Packstation de alrededor de 15.500 unidades a 30.000 para 2030, lo que muestra que Alemania todavía tiene margen para una densidad adicional a pesar de su punto de partida maduro. El programa inboxx de DPD y GLS añade otra capa a esa trayectoria de expansión al apuntar a 20.000 puntos OOH compartidos, incluidas hasta 6.000 consignas, para 2027 bajo una marca común. Además, se espera que la República Checa registre la CAGR más rápida del 6,03% hasta 2031.

El Reino Unido, Francia e Italia forman el siguiente grupo importante de oportunidades en el mercado de entrega fuera del hogar (OOH) en Europa, pero cada uno sigue un camino de infraestructura diferente. El Reino Unido está acelerando desde una base histórica más baja, con asociaciones más sólidas con minoristas y gasolineras que ayudan a que el uso de consignas sea más visible en ubicaciones cotidianas. Francia se beneficia de la amplia cartera de puntos de acceso de Geopost y de una base de compradores que ya utiliza las opciones OOH con frecuencia tanto para la entrega como para las devoluciones. Italia sigue siendo importante porque las categorías minoristas con muchas devoluciones y la densidad urbana se adaptan a la recogida con personal y a la entrega mediante consignas, aunque la profundidad de la red sea menos madura que en Alemania o Polonia.

España y el resto de Europa proporcionan un campo de expansión más amplio para el mercado de entrega fuera del hogar (OOH) en Europa a medida que los operadores extienden las asociaciones hacia entornos minoristas, de combustible y de tránsito. La actividad de los mercados en línea transfronterizos es especialmente relevante aquí, porque una red regional más amplia permite a los vendedores atender a múltiples países con una propuesta de entrega más coherente. El patrón geográfico más sólido ya no es solo la escala nacional, sino la capacidad de conectar redes domésticas densas en sistemas regionales interoperables. Los mercados con hábitos maduros de uso de consignas tienden a respaldar una adopción más rápida de las devoluciones, mientras que los mercados menos maduros a menudo comienzan con casos de uso de recogida impulsados por la conveniencia antes de que las devoluciones sigan. Esto hace que la geografía en el mercado de entrega fuera del hogar (OOH) en Europa sea una historia tanto de densidad actual como de compatibilidad futura de la red.

Panorama Competitivo

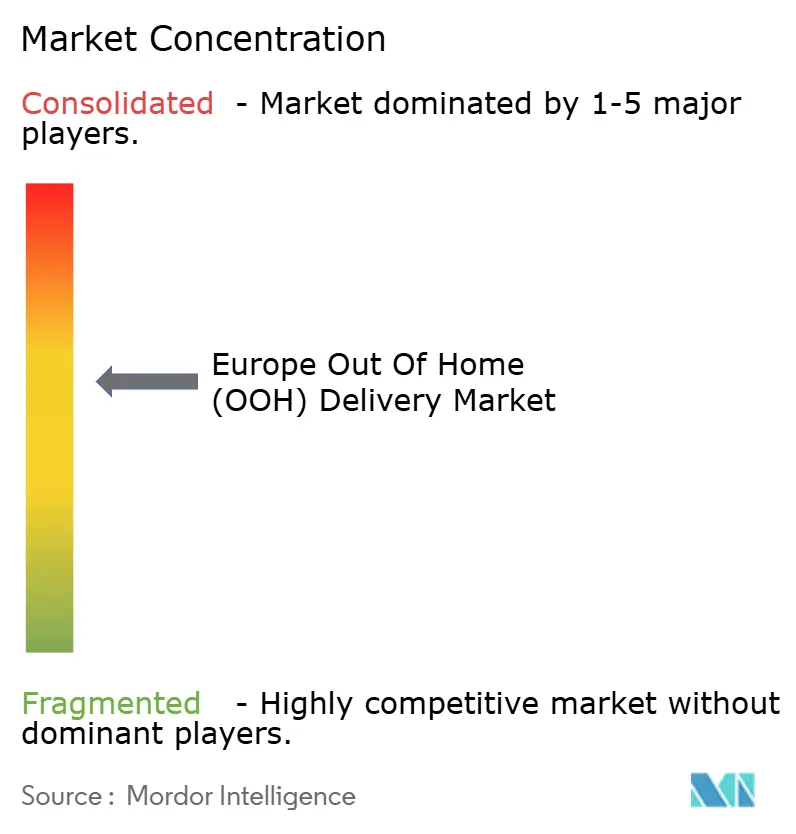

El mercado de entrega fuera del hogar (OOH) en Europa muestra una concentración moderada dentro de los países individuales, pero el campo competitivo se vuelve mucho más fragmentado a nivel paneuropeo. Los líderes nacionales todavía mantienen posiciones sólidas en sus territorios de origen, pero ningún operador ha construido una posición a escala continental que refleje plenamente el dominio visto en algunos otros segmentos logísticos. La señal estratégica más clara llegó en febrero de 2026, cuando FedEx y Advent acordaron adquirir InPost con una valoración total de 7.800 millones de EUR (9.200 millones de USD), confirmando que las grandes redes OOH ahora se tratan como activos de infraestructura estratégica en lugar de accesorios secundarios de paquetería. Ese movimiento también mostró que la propiedad de una infraestructura densa de consignas puede fortalecer el alcance transfronterizo, recuperar el control e influir en el proceso de pago simultáneamente. El mercado de entrega fuera del hogar (OOH) en Europa, por lo tanto, compite en densidad, interoperabilidad y la capacidad de convertir los puntos de acceso en una ventaja comercial.

Un segundo camino estratégico es visible en la expansión compartida y neutral entre transportistas. DPD y GLS crearon la marca inboxx en Alemania para combinar volúmenes de entrega y escalar puntos de acceso compartidos bajo una única identidad de red, reduciendo la carga de construir propiedades propietarias separadas. Myflexbox ofrece otra versión de este modelo al proporcionar consignas neutrales entre transportistas que diferentes socios logísticos pueden utilizar, como lo muestra su cooperación de 2026 con Nova Post en Austria. Estos modelos importan porque la utilización a menudo determina la economía del sitio más que la propiedad pura del hardware. También reducen la barrera para los nuevos operadores de paquetería que desean presencia OOH sin un despliegue completo de hardware.

La competencia también se está ampliando hacia el diseño de hardware, la flexibilidad energética y la coordinación de software entre redes. Las consignas de batería y energía solar permiten a los operadores perseguir sitios que antes eran demasiado difíciles o demasiado lentos de conectar, lo que cambia la economía del despliegue en gasolineras, áreas de aparcamiento y ubicaciones temporales de alto tráfico. La transición de propiedad de SwipBox a principios de 2026 subrayó el valor que los inversores siguen otorgando a las plataformas de consignas escalables y agnósticas en cuanto a transportistas con margen para un despliegue más rápido. Los principales espacios en blanco siguen siendo la cobertura rural y periurbana, el diseño de redes centrado en las devoluciones y el software de orquestación que puede presentar múltiples opciones OOH dentro de un único flujo de pago. Eso mantiene el mercado de entrega fuera del hogar (OOH) en Europa abierto a la consolidación, pero también deja un espacio significativo para los operadores especializados que resuelven la utilización y la interoperabilidad mejor que los grandes operadores establecidos.

Líderes de la Industria de Entrega Fuera del Hogar (OOH) en Europa

-

DHL Group

-

DSV A/S

-

La Poste (incluyendo Geopost)

-

InPost (incluyendo Mondial Relay)

-

GLS Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Austrian Post amplió su asociación con Amazon, proporcionando acceso a más de 1.600 estaciones postales en toda Austria. Los clientes ahora pueden seleccionar estas estaciones en el proceso de pago. La empresa también planea agregar 150 estaciones más para finales de 2026, ampliando aún más el mercado OOH direccionable en Europa Central.

- Mayo de 2026: Nova Post anunció la expansión de sus servicios de mensajería a cinco regiones de la República Checa y su asociación con myflexbox para consignas de paquetes en Austria y los Países Bajos.

- Abril de 2026: myflexbox y Nova Post lanzaron una asociación de entrega de paquetes en Austria, con Nova Post utilizando su propia flota de vehículos para entregar en la red de consignas neutrales entre transportistas de myflexbox en Viena, con un despliegue a más de 550 ubicaciones de consignas asociadas planificado a nivel nacional para finales de 2026.

- Febrero de 2026: Un consorcio liderado por FedEx y Advent International alcanzó un acuerdo condicional para adquirir InPost, dando a FedEx acceso a la red de más de 61.000 máquinas automáticas de paquetería europeas de InPost.

Alcance del Informe del Mercado de Entrega Fuera del Hogar (OOH) en Europa

El mercado de entrega fuera del hogar en Europa se refiere a los servicios logísticos que permiten la entrega de bienes a ubicaciones fuera de las direcciones domiciliarias tradicionales, como consignas de paquetes, puntos de recogida y ubicaciones de recogida y entrega. Este mercado respalda las entregas de comercio electrónico, minoristas, de alimentos y de comestibles, ofreciendo alternativas flexibles y eficientes a las entregas en la puerta.

El informe proporciona un análisis de antecedentes exhaustivo del mercado de entrega fuera del hogar en Europa, cubriendo las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre varios segmentos y el panorama competitivo de la industria. Además, se ha incorporado y considerado el impacto de la geopolítica y la pandemia durante el estudio. El mercado de entrega fuera del hogar en Europa está Segmentado por Industria de Usuario Final (Comercio Electrónico y Minorista, Entrega de Alimentos y Comestibles, Atención Médica y Farmacéutica, Logística y Transporte, Electrónica de Consumo y Otras Industrias de Usuario Final), por Tipo de Cliente (Empresa a Empresa (B2B), Empresa a Consumidor (B2C) y Consumidor a Consumidor (C2C)) y por País (Reino Unido, Alemania, Francia, Polonia, Italia y Otros Países). El informe ofrece el tamaño y los pronósticos del mercado de entrega fuera del hogar en Europa en valores (USD) para todos los segmentos anteriores.

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Atención Médica |

| Manufactura |

| Industria Primaria |

| Comercio Mayorista y Minorista (Fuera de Línea) |

| Otros |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Alemania |

| Francia |

| Polonia |

| Italia |

| España |

| Reino Unido |

| Resto de Europa |

| Por Industria de Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Atención Médica | |

| Manufactura | |

| Industria Primaria | |

| Comercio Mayorista y Minorista (Fuera de Línea) | |

| Otros | |

| Por Modelo de Negocio | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Por País | Alemania |

| Francia | |

| Polonia | |

| Italia | |

| España | |

| Reino Unido | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de entrega fuera del hogar en Europa en 2026?

El mercado de entrega fuera del hogar (OOH) en Europa está valorado en 14.370 millones de USD en 2026 y se prevé que alcance los 18.190 millones de USD en 2031 con una CAGR del 4,83%.

¿Qué segmento de usuario final contribuye con la mayor demanda?

El comercio electrónico lidera con una participación del 34,91% en 2025 y también registra el crecimiento de usuario final divulgado más rápido del 5,14% hasta 2031.

¿Por qué las consignas de paquetes están ganando tracción más rápida que los puntos de recogida tradicionales?

El crecimiento de las consignas está respaldado por la flexibilidad en el proceso de pago, las devoluciones más sencillas y una mayor eficiencia de ruta para los transportistas. También mejora la conveniencia porque los usuarios pueden recoger los paquetes según su propio horario.

¿Cuál es el modelo de negocio más grande en este espacio?

B2C es el modelo más grande con una participación del 52,14% en 2025, y también es el segmento cuantificado de más rápido crecimiento con una CAGR del 5,67% hasta 2031.

¿Qué países están dando más forma al crecimiento regional?

Alemania es el mayor mercado nacional con una participación del 18,34% en 2025, mientras que se prevé que la República Checa se expanda más rápido con una CAGR del 6,03% hasta 2031.

¿Cuál es la principal restricción para una adopción OOH más amplia en Europa?

Los mayores límites son la cobertura rural desigual y los lentos permisos municipales en las zonas urbanas, ambos de los cuales retrasan la densificación de la red donde la conveniencia importa más.

Última actualización de la página el: